Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Компания рассчитывает доразместить выпуск номинальным объемом 170 млн рублей до конца января 2023 г. Шансы найти заинтересованных инвесторов на рынке ВДО в компании оценили как «довольно высокие». Тем более что первые два биржевых выпуска эмитента разошлись за день.

«Группа «Продовольствие»продлила срок размещения трехлетнего биржевого выпуска облигаций серии 001P-02 номинальным объемом 170 млн рублей до 31 января 2023 г. К настоящему времени компания реализовала чуть больше 15% облигаций.

«Это уже наше третье размещение «Группы «Продовольствие» на рынке облигаций. Шансы на успешное размещение оцениваем как довольно высокие, так как компания имеет хорошую репутацию и за годы работы на публичном долговом рынке смогла завоевать доверие инвесторов. Мы получаем хороший отклик со стороны частных инвесторов», — говорит директор «Группы «Продовольствия» Дементий Глухов.

По словам руководителя компании, сейчас среди инвесторов на рынке ВДО «отмечается некоторая осторожность», однако, учитывая сложившуюся ситуацию, темпы размещения облигаций компании «можно оценить как удовлетворительные». Первые два выпуска компания реализовала за один день.

Привлеченные на фондовом рынке средства «Группа «Продовольствие» планирует направить на увеличение оборотных средств и финансирование основной деятельности — поставку на российский и зарубежный рынки сельскохозяйственной продукции и производство чечевицы.

Справка

Размещение облигаций ООО «Группа «Продовольствие» серии 001P-02 стартовало 10 ноября. Номинальная стоимость одной облигации — 1000 рублей. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Купоны ежемесячные. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента.

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Азербайджан, Ливия, Монголия, Иран, Ирак, Турция, Чехия, Польша, Литва, Грузия, Узбекистан, Таджикистан, Туркменистан, Казахстан, Иордания, Ливан, Китай. Компания управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. По итогам 2022 г. «Группа «Продовольствие» намерена завершить с выручкой 7–7,5 млрд рублей (+20% к уровню 2021 г.). Валовая прибыль составит около 280 млн рублей, чистая прибыль — 50 млн рублей. АКРА 1 декабря подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

Институт Представителей владельцев облигаций в России появился больше восьми лет назад, но всё еще остается незрелым. По сути, его участники только сейчас начинают осуществлять реальные шаги по защите прав инвесторов. Boomin решил проанализировать, что сегодня представляют собой ПВО в сегменте высокодоходных облигаций — в деньгах, выпусках, эмитентах и дефолтах. А также понять, что сдерживает эффективность представителей инвесторов.

На недавней конференции Investment Leaders Forum-2022 начальник управления по работе с эмитентами облигаций и сопровождению нацпроектов Московской биржи Дмитрий Таскин с грустью отметил, что, дескать, настоящих ПВО в России не больше, чем пальцев на одной руке. Речь об организациях, которые, по мнению представителя биржевого холдинга, обладают экспертизой, на деле отстаивают интересы частных инвесторов и дорожат своей репутацией. И это при том, что в реестре ПВО Банка России сегодня значатся 80 компаний, и список этот имеет тенденцию к росту.

Boomin решил проанализировать деятельность участников рынка ПВО и подтвердить или опровергнуть тезис о том, что в большинстве своем организации из списка ЦБ номинальны и пассивны и только одиночки стоят на страже интересов держателей бумаг.

В нашу выборку попали только выпуски ВДО, принадлежность к этой категории определялась по следующим критериям:

— временной период: с января 2016 г. по ноябрь 2022 г.;

— листинг на Московской бирже;

— рейтинг кредитоспособности эмитента от NR (категория «без рейтинга») до BBB+;

—объем выпуска — до 1,5 млрд рублей;

— небанковские облигации.

В анализе не учитывались выпуски эмитентов, с которыми представители владельцев облигаций разорвали договоры о сотрудничестве. Например, в случае «Тревеч-Представитель» (бывший ПВО по выпускам «УАХМ-Финанс») и «Лигал Кэпитал Инвестор Сервисез» (бывший ПВО по биржевому выпуску «Дэни колл»).

Большая пятерка

На рынке высокодоходных облигаций действуют 19 ПВО, которые представляют интересы держателей биржевых бумаг по 219 выпускам суммарным объемом 92,4 млрд рублей. Это облигации, которые за без малого семь лет разместили 134 эмитента.

«Я бы делил всех ПВО на четыре группы. Первая — профессиональные специализированные ПВО. Вторая — «а еще мы можем быть ПВО» — многопрофильные консалтинговые или юридические компании, которые предоставляют дополнительную услугу. Третья — ПВО при организаторах в качестве опции при размещении облигаций, что позволяет зарабатывать какую-то копейку сверху. Четвертая — истории типа «а не сделать ли нам ПВО?», часто под какой-то конкретный проект, ну или просто «чтобы было, вдруг пригодится». Зачастую у таких ПВО или один-два выпуска, или вообще ни одного», — отметил член Совета Ассоциации владельцев облигаций (АВО) Илья Винокуров.

Около 65% ПВО на рынке высокодоходных облигаций как раз имеют в своем портфеле один-два выпуска. «Большая часть ПВО работает по закону сохранения энергии: меньше потратил сил и средств — значит, больше заработал», — считает представитель АВО.

Безусловный лидер как по объему портфеля, так и по количеству ВДО — компания «Регион Финанс» (включена в реестр ПВО в июне 2016 г.): 39,1 млрд рублей и 100 выпусков соответственно. ПВО отслеживает деятельность 54 эмитентов. По оценке участников рынка, это одна из самых деятельных профильных организаций.

«В «Регион Финансе» работает отличная команда специалистов из брокерского бизнеса и юристов», — убежден генеральный директор компании «Волста» Сергей Санчиров.

Вторая строчка по объему выпусков — за компанией «Первая Независимая» (в реестре ЦБ с декабря 2016 г.). Это 15,9 млрд рублей. Портфель ПВО содержит 21 выпуск от 11 эмитентов.

Тройку лидеров по суммарному объему бумаг замыкает «Лигал Кэпитал Инвестор Сервисез» (действует с февраля 2015 г.) — 11,9 млрд рублей. На рынке высокодоходных облигаций ПВО контролирует деятельность 12 эмитентов с 15 выпусками. Компания известна на рынке профессиональными юристами, которые умеют отстаивать интересы владельцев облигаций в суде.

Как рассказал Boomin директор Legal Capital Investor Services Дмитрий Румянцев, в фокусе внимания компании находятся эмитенты первого и второго эшелонов, облигации с финансовыми ковенантами, структурные облигации, исполнение обязательств по которым привязано к определенным базовым активам, а также обеспеченные выпуски с залогами прав требований и расширенным функционалом представителя владельцев облигаций в части функций залогодержателя и контроля за расходными операциями.

На четвертом месте — компания «Волста» (в реестре ПВО с января 2017 г.) с 8,8 млрд рублей. В центре внимания ПВО 30 выпусков от 19-ти эмитентов.

«Нам интересны эмитенты, осуществляющие деятельность в разных отраслях экономики. В первую очередь мы стараемся брать рыночные выпуски, в которых потребуется наша экспертиза и навыки для защиты интересов владельцев облигаций в случае их нарушения. Мы считаем, что роль ПВО как института фондового рынка заключается в минимизации денежных потерь каждого инвестора», — говорит руководитель «Волсты» Сергей Санчиров.

По его словам, недавно «Волста» подписала четыре договора на новые выпуски, находящиеся в процессе подготовки, из них два эмитента — постоянные клиенты ПВО, другие два — новые. «Всего с начала года мы заключили 12 договоров, из них два эмитента пришли к нам в связи с прекращением договорных отношений со своим прошлым ПВО. Это компании «Брайт Финанс» (один выпуск) и ЮАИЗ (два выпуска)», — отметил Сергей Санчиров.

Подводит черту под пятеркой лидеров «Юнилайн Капитал Менеджмент» (ЮЛКМ, включен в реестр в мае 2019 г.) — 4,1 млрд рублей. Компания представляет интересы держателей бумаг по 28 выпускам от 19-ти эмитентов и продолжает увеличивать портфель.

«В 2022 г. количество выпусков выросло с 23 до 28 — четыре компании погасили выпуски — «ИТЦ-Трейд», «Ультра», НЗРМ и «Транс-Миссия», и девять новых выпусков прибавилось. Часть выпусков — это вновь размещенные, часть — уже были в обращении (или даже в дефолте, как выпуск «Дяди Дёнера» серии БО-П01), но мы приступили к выполнению функций ПВО по ним», — отметили в ЮЛКМ.

Как пояснили представители ПВО, у компании нет специализации, и она открыта к сотрудничеству с эмитентами, прошедшими все необходимые процедуры отбора со стороны биржи, организатора, а в идеале — еще и процедуру рейтингования.

«Перед нами нет задачи анализировать риски компаний в момент заключения договора с ним. Наша функция — отслеживать негативные факторы с момента начала выполнения своих обязанностей и действовать в интересах инвесторов в случаях, когда их права нарушаются».

Семерка с дефолтниками

В «мирное» время функции ПВО сводятся к отслеживанию своевременности выплат купонов владельцам облигаций, частичного досрочного и полного погашения номинальной стоимости бумаг, условий для наступления оферт. Настоящая работа представителя владельца облигаций начинается в тот момент, когда эмитент не смог исполнить обязательства перед держателями бумаг. Тогда от ПВО частные инвесторы ждут своевременных обращений в суды с исками против компании, допустившей дефолт, и переговоров с проблемным эмитентом о реструктуризации задолженности. Обо всех предпринимаемых шагах ПВО должен информировать инвесторов максимально быстро, исчерпывающе и на понятном языке, отмечают участники рынка. Подробнее о функциях представителей владельцев облигаций и защите прав инвесторов в суде можно прочитать в статьях «Щит инвестора» и «ПВО ушел в суд» на Boomin.

Сегодня дефолтные выпуски есть в портфелях пяти ПВО, работающих с эмитентами сегмента высокодоходных облигаций. Это 19 биржевых выпусков суммарным объемом 9,9 млрд рублей. Около 82%от этой массы — забота компании «Регион Финанс». В дефолтном пакете ПВО «Регион Финанс» находятся 13 выпусков (8,1 млрд рублей) от трех эмитентов — ОР, «Калита» и ЭБИС.

Основной объем «проблемных бумаг» приходится на ОР — 6,85 млрд рублей. Это номинальная стоимость девяти выпусков, включая нерыночный БО-07 (держатель 99% бумаг — Промсвязьбанк) заявленным объемом 1 млрд рублей. Владельцы бумаг ОР — 35 тыс. инвесторов. По всем выпускам эмитент допустил дефолты в период с февраля по май текущего года, ПВО подало иски в Арбитражный суд города Москвы по каждому из них. В начале сентября суд удовлетворил полностью иск о взыскании 343,85 млн рублей по облигациям серии 002Р-01, а в ноябре — по выпуску серии 001Р-03 в объеме более 500 млн рублей. Эти судебные решения эмитент намерен обжаловать. Кроме этого, арбитраж удовлетворил иск Промсвязьбанка к ОР о взыскании задолженности по выпуску БО-07. Попытка эмитента обжаловать это решение в апелляционном суде не увенчалась успехом. Следующим этапом тяжбы по выпуску должна стать кассация.

«Регион Финанс» «ушел в суд» и по долгам нефтетрейдера «Калиты», которого ожидает банкротство. Это три выпуска облигаций общим объемом 750 млн рублей с погашением в 2023-2025 гг. В качестве причин неисполнения обязательств «Калита» указывала рост ключевой ставки Банка России и приостановку банками-кредиторами выдачи новых кредитных траншей, снижение покупательской активности и прекращение договорных отношений с большим числом партнеров, рост дебиторской задолженности, а также возбуждение исполнительных производств с наложением арестов на денежные средства и имущество компании.

Вторую строчку по объему дефолтных выпусков в портфеле занимает Консалтинговая группа «МФЦ» (включена в реестр Банка России в январе 2017 г.), которая представляет интересы инвесторов по бумагам МФК «Домашние деньги» объемом 1,25 млрд рублей. Это единственный клиент ПВО. В апреле 2018 г. компания «Домашние деньги» не смогла исполнить оферту по выпуску серии БО-001P-01 — инвесторы предъявили к погашению 91% выпуска. По оценке эмитента, более 700 млн рублей из общего объема заявок относились к спекулятивным инвестициям, совершенным в начале 2018 г., когда котировки бумаг компании составляли 30-50% от номинала. В мае техдефолт превратился в дефолт. В августе того же года «Домашние деньги» представили кредиторам, включая держателей бумаг, план по реструктуризации долгов. Однако реализовать его микрофинансовой компании не удалось: по инициативе крупнейшего кредитора — «Агентства по страхованию вкладов» — в июле 2019 г. эмитент был признан банкротом.

Для «Лигал Кэпитал Инвестор Сервисез» дефолтным оказался выпуск компании «Каскад» объемом 300 млн рублей. Это 2,5% от общего портфеля ПВО.

«Мы действуем в интересах всех владельцев облигаций компании «Каскад» серии 001P-01. Несмотря на отсутствие оплаты как со стороны владельцев облигаций, так и эмитента на протяжении последних двух лет, мы включились в реестр требований кредиторов в рамках процедуры наблюдения в отношении эмитента. В настоящий момент мы планируем принимать участие в собрании кредиторов заемщика», — отметил Дмитрий Румянцев.

Клиенты «Юнилайн Капитал Менеджмент» допустили дефолты по двум выпускам облигаций — бумаги «Дяди Дёнера» на 50 млн рублей и «КИСТОЧКИ Финанс» на 40 млн рублей. Еще один выпуск «Дяди Дёнера» номинальным объемом 60 млн рублей появился в портфеле ЮЛКМ уже после дефолта. Стоит отметить, что компания «КИСТОЧКИ Финанс» два с половиной месяца назад заключила с ПВО мировое соглашение, предусматривающее пролонгацию облигационного займа, и продолжила выполнять свои обязательства перед инвесторами.

«Кейс «Кисточек» — пока единственный в своем роде на всем публичном рынке. Эмитент не смог вовремя рассчитаться с держателями бумаг, но предложил адекватные условия с актуальной ставкой, на которые согласилось большинство инвесторов по итогам опроса держателей облигаций в рамках преОСВО, — рассказывает представитель ЮЛКМ. — Но поскольку в предварительном голосовании приняло участие меньше половины держателей бумаг, эмитентом было принято решение не инициировать процедуру ОСВО, а обратиться с исковым заявлением в арбитражный суд. Спустя два месяца мы согласились подписать в интересах инвесторов мировое соглашение, которое фактически утвердило предложенный эмитентом план реструктуризации».

А вот с «Дядей Дёнером» ЮЛКМ по-хорошему договориться не удалось: «Мы прошли весь путь с кейсом «Дяди Дёнера», начиная с суда первой инстанции. Подали ходатайство о присоединении к процедуре банкротства «Дяди Дёнера». Пытались и продолжаем пытаться возбудить уголовное дело в отношении директора и соучредителя компании Антона Лыкова».

Замыкает список ПВО, в портфеле которых есть дефолтные бумаги, компания «Волста». Для этого ПВО проблемным эмитентом стала Инновационная технологическая компания «Оптима». Сумма задолженности эмитента перед инвесторами составляет 65 млн рублей.

«Эмитент допустил дефолт и не смог выплатить купонный доход в размере 2,4 млн рублей в августе 2022 г. На данный момент мы добились решения Арбитражного суда города Москвы о взыскании с эмитента заявленных требований в полном объеме, включая проценты за пользование займом и госпошлину», — констатирует руководитель компании «Волста» Сергей Санчиров.

За эффективность надо платить

Таким образом, только семь ПВО в сегменте высокодоходных облигаций имеют в своем портфеле четыре и более выпусков и похожи на настоящий бизнес. Но активных игроков здесь и того меньше, а значит метафора Дмитрия Таскина с «пересчетом по пальцам» более чем уместна. Конечно, во многом такая активность объясняется величиной выпусков и масштабом неисполненных эмитентами обязательств перед инвесторами. Но активность на этом рынке вовсе не равна эффективности. Ведь институт ПВО, стартовавший в России в 2014 г., всё еще находится в процессе формирования.

«Мы еще в самом начале пути. Слишком мало накопленного опыта. Я не знаю ни одного завершенного кейса работы ПВО по схеме «иск-банкротство-субсидиарка-уголовка», есть несколько историй: «Дядя Дёнер», «Каскад», ОР, «Оптима», но там ПВО находятся на разных стадиях прохождения этого квеста», — говорит Илья Винокуров из АВО.

По его словам, на рынке есть примеры, когда ПВО, ссылаясь на закон, не идет в суд под разными предлогами. Иногда просто отмалчивается, а в «особо иезуитских вариантах» предлагает собрать ОСВО по вопросу наделения ПВО правом обращения в суд от всех держателей, что совершенно нереально для исполнения, «то есть фактически посылает держателей в пешее эротическое путешествие».

«Также интересна переписка АВО с ПВО по поводу раскрытия нарушения ковенантов. Но и тут ПВО себе не враг, если он прошляпил раскрытие нарушения ковенанта, то будет до последнего отпираться и выискивать причины, почему он этого не сделал, так как нести ответственность он не хочет. Придется снова и снова обращаться к универсальному арбитру — в Банк России», — сетует Илья Винокуров.

По мнению эксперта, услуги ПВО не могут стоить дешевле услуг рейтингового агентства, «поэтому цены на них увеличатся в любом случае». Отличным подспорьем, считает Илья Винокуров, было бы создание компенсационного фонда для финансирования работы ПВО в случае неплатежеспособности эмитента. Причем платить должны сами эмитенты исходя из их кредитного рейтинга или величины размещаемого выпуска.

«Это может быть прогрессивная шкала. Например, по выпускам эмитентов с рейтингом А на момент размещения они платили бы в такой фонд 0,05% от объема выпуска, ВВВ —0,1%, ВВ — 0,2%, В — 0,5%, без рейтинга — 1%. Это стимулировало бы эмитентов к улучшению своих метрик, повышению прозрачности и качества управления, переходу на отчетность по МСФО и в итоге к повышению кредитного рейтинга», — считает представитель АВО.

Но в том, что меньше у ПВО работы в ближайшие годы не будет, уверены все участники рынка ВДО. «В следующем году мы ожидаем ухудшения экономической конъюнктуры, в результате чего допускаем, что в нашем портфеле могут наступить еще три-четыре дефолта», — поделился прогнозом Сергей Санчиров из ПВО «Волста».

Ритейлер, допустивший серию дефолтов по девяти выпускам облигаций, рассчитывает запустить на своем бердском предприятии производство обуви для армии. Дело за малым — договориться с кредиторами и тем самым избежать банкротства предприятия. Сделать это группа рассчитывает при поддержке региональных властей.

«Мы по-прежнему видим заинтересованность кредиторов в сохранении фабрики S-TEP. Поскольку фабрика выступает поручителем по большому объему задолженности, руководство группы прорабатывает вопрос будущего предприятия с банками-кредиторами и государственными органами. Рассматриваются различные варианты урегулирования», — заявили Boomin в OR GROUP.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили необходимостью сокращения расходов в условиях просроченной задолженности перед ВТБ, ПСБ и Сбербанком на 7,2 млрд рублей, а также владельцами облигаций восьми биржевых выпусков на 4,75 млрд рублей. Летом банки и представитель владельцев облигаций направили иски в Арбитражный суд Москвы. В сентябре суд удовлетворил полностью иск о взыскании 343,85 млн рублей по облигациям серии 002Р-01, в ноябре — по выпуску серии 001Р-03 в объеме более 500 млн рублей. Эмитент намерен обжаловать это решение.

Кроме этого, Арбитражный суд Москвы полностью удовлетворил иск Промсвязьбанка к ОР (прежнее название — «Обувь России», входит в OR GROUP) о взыскании 580,1 млн рублей задолженности по выпуску БО-07 (держатель 99% выпуска — Промсвязьбанк). Попытка эмитента обжаловать это решение в апелляционном суде не увенчалась успехом. Представители компании отметили, что в ОР готовят кассационную жалобу на постановление апелляции «в связи с допущенными нарушениями норм процессуального права». У OR GROUP также есть небольшое подразделение в Новосибирске.

По словам представителя OR GROUP, власти Новосибирской области принимают активное участие в переговорах с банками и профильными министерствами о запуске на бердском предприятии обуви специального назначения, в частности берцев и ботинок для нужд СВО.

«Запуск фабрики возможен в кратчайшие сроки», — подчеркнули в группе.

Производственная мощность предприятий OR GROUP составляет 500 тыс. пар в год.

Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. В 2021 г. более 50% выручки компании обеспечила реализация сахара. Доля экспорта в выручке — около 12%.

АКРА отмечает умеренную долговую нагрузку группы. Учитывая размещение облигационных выпусков, долгосрочный долг компании в 2020-2021 гг. превалировал над краткосрочным, а показатели краткосрочной (отношение краткосрочного долга к выручке) и долгосрочной (отношение долгосрочного долга к FFO до фиксированных платежей) долговой нагрузки находились на очень низком и среднем уровнях соответственно. АКРА ожидает, что по итогам 2022 г. и в дальнейшем показатели краткосрочной и долгосрочной долговой нагрузки будут составлять порядка 0,1х и 3,5х соответственно. Отношение FFO до чистых процентных платежей к процентным платежам в 2020 г. составило 20,8х, а в 2021 г. снизилось до 4,1х. По оценкам АКРА, на фоне роста процентных платежей указанный показатель может снизиться в текущем году до 1,9х.

С учетом существующих и планируемых выпусков облигационных займов кредитный портфель компании стал более сбалансированным как по источникам, так и по графику погашений. При этом по состоянию на 1 октября 2022 г. компания имела ликвидность с учетом невыбранного лимита по овердрафтам и по факторингу в размере около 190 млн рублей.

В настоящее время в обращении находится два выпуска облигаций компании общим объемом 117 млн рублей.

ООО «Глобал Факторинг Нетворк Рус»завершил размещение трехлетнего выпуска облигаций серии БО-01-001P объемом 100 млн рублей за один день торгов. Номинальная стоимость одной бумаги — 1000 рублей. Ставка купона установлена на уровне 20% годовых на весь период обращения, купоны ежемесячные. По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона. Бумаги включены в Третий уровень котировального списка и Сектор ПИР.

«Эксперт РА» в июне подтвердил рейтинг кредитоспособности компании на уровне ruВ со стабильным прогнозом.

В настоящее время в обращении компании также находится восемь выпусков коммерческих облигаций общим объемом 525 млн рублей.

Инвесторы получили перечисленный эмитентом купонный доход в размере 13,75%, 14% и 20,04% годовых по четырем выпускам биржевых облигаций.

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 14% годовых. Общая сумма выплат по выпуску составила 1 151 000 рублей, по одной бумаге — 11,51 рублей.

Пятилетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00331-R-001P) объемом 100 млн рублей был размещен эмитентом в период с июня по декабрь 2018 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Купонная ставка определяется эмитентом на регулярной основе с учетом рыночной конъюнктуры.

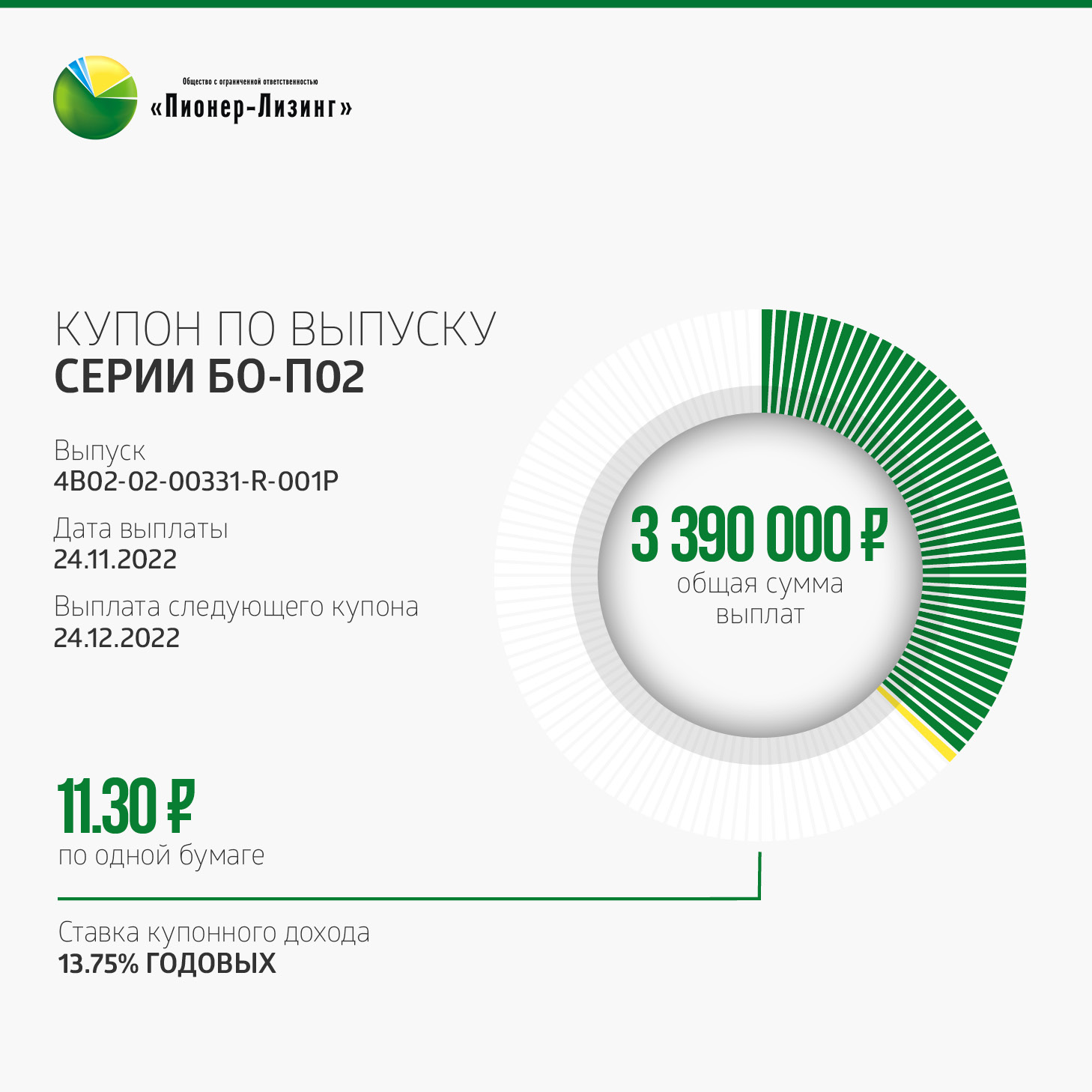

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей, по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

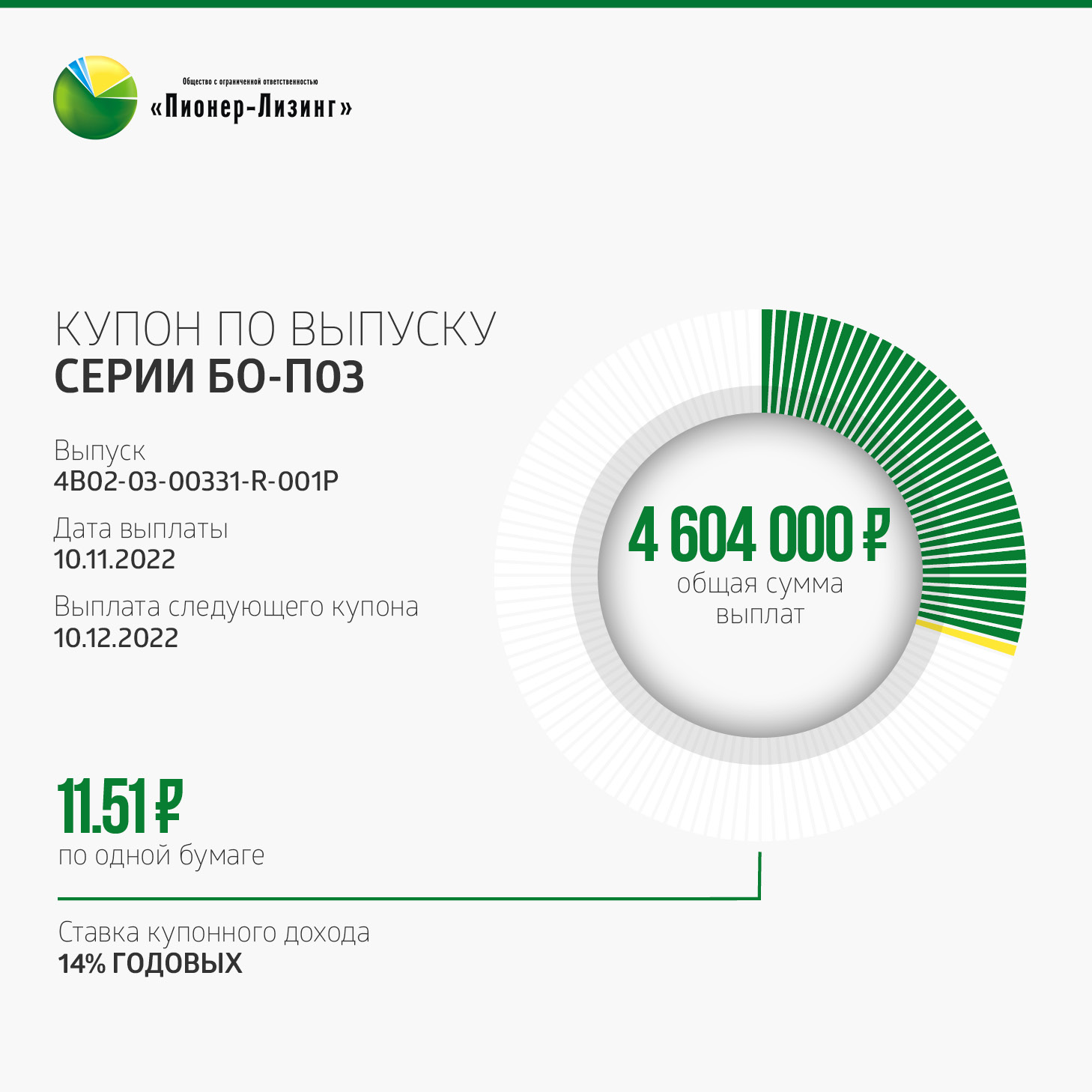

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 14% годовых. Общая сумма выплат по выпуску составила 4 604 000 рублей, по одной бумаге — 11,51 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019 г. по август 2020 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 20,04% годовых. Общая сумма выплат по выпуску составила 2 063 147,5 рублей, по одной бумаге — 16,47 рублей.

Размещение десятилетнего выпуска биржевых облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 125 267 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA +7%.

Таким образом, общая сумма выплат по пяти выпускам составила 11 208 147,5 рублей.

Справка:ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, по праву заслужив статус надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г.. С тех пор «Пионер-Лизинг» эмитировал уже пять выпусков облигаций, доступных различным категориям инвесторов на вторичных торгах на Московской бирже. В настоящее время также продолжается размещение 5-го выпуска (Пионер-Лизинг БР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerang c кешбэком 0,5%.

На сегодня общий объем денежных средств, привлеченных от размещения облигаций, составляет 1,276 млрд рублей. Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

ООО «Глобал Факторинг Нетворк Рус» 1 декабря начнет размещение трехлетнего выпуска облигаций серии БО-01-001P объемом 100 млн рублей. Номинальная стоимость одной бумаги — 1000 рублей. Ставка купона установлена на уровне 20% годовых на весь период обращения, купоны ежемесячные. По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона. Бумаги включены в Третий уровень котировального списка и Сектор ПИР.

«Эксперт РА» в июне подтвердил рейтинг кредитоспособности компании на уровне ruВ со стабильным прогнозом.

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей.

Аналитическое кредитное рейтинговое агентство (АКРА) повысило кредитный рейтинг лизинговой компании «ДиректЛизинг» до BB со стабильным прогнозом. Среди факторов, позволивших улучшить позиции эмитента на рынке публичного долга, стали рост лизингового портфеля на 53% и отсутствие существенных рыночных и операционных рисков.

АКРА повысило кредитный рейтинг ООО «ДиректЛизинг» до уровня ВВ(RU), прогноз «стабильный». Ранее у компании действовал рейтинг на уровне ВВ-(RU) со стабильным прогнозом. Свое решение агентство мотивировало улучшением оценки качества лизингового портфеля эмитента.

По итогам первой половины 2022 г. «ДиректЛизинг» показал высокие темпы роста, опережая ближайших конкурентов. По сравнению со II кварталом 2021 г. объем портфеля увеличился на 53% при том, что в 2021 г. компания приросла на 81%. Основная доля бизнеса приходится на лизинг легкового и грузового автотранспорта (62% портфеля), дорожно-строительной техники (10%), автобусы и микроавтобусы (7%), металлургическое оборудование (6%).

К ключевым факторам оценки можно отнести:

рост лизингового портфеля: на 30 июня 2022 г. +53%;

активы, предоставляемые в лизинг, выше среднего;

средний уровень диверсификации текущего лизингового портфеля по контрагентам;

отсутствие у компании существенных рыночных и операционных рисков;

средний уровень качества лизингового портфеля.

Ликвидность предоставляемых в лизинг активов АКРА оценивает выше среднего. Диверсификация текущего лизингового портфеля компании по контрагентам находится на среднем уровне. По данным на 30 июня 2022 г., доля крупнейшего клиента в лизинговом портфеле «ДиректЛизинг» составила 8,1%, а совокупная доля десяти наиболее крупных клиентов — 37%.

На договоры с проблемной и потенциально проблемной задолженностью приходится 7,9% от ожидаемых лизинговых поступлений, что существенно ниже аналогичного показателя на 30 июня 2021 г. (14,8%). В то же время, по мнению АКРА, высокие темпы наращивания лизингового портфеля могут привести к росту доли проблемных активов в будущем.

Структура фондирования компании диверсифицирована. По данным на 30 июня 2022 г., на выпуски облигаций и банковские кредиты приходились примерно равные доли в структуре пассивов компании — 40 и 35% валюты баланса соответственно. Доля крупнейшего банка-кредитора составила 13% валюты баланса, а доля пяти наиболее крупных банков-кредиторов была равна 29%. В настоящее время в обращении находится три выпуска облигаций общим объемом 555 млн рублей.

Компания демонстрирует положительный запас денежных средств по итогам каждого квартала в течение ближайших 12-24 месяцев (прогнозный коэффициент текущей ликвидности превышает 1,0).

Справка:

«ДиректЛизинг» — лизинговая компания, работающая на рынке с 2006 г. Компания предоставляет в лизинг легковой и грузовой транспорт, автобусы, спецтехнику и оборудование. Клиенты «ДиректЛизинг» — предприятия малого и среднего бизнеса, индивидуальные предприниматели и физические лица в основном на территории Центрального федерального округа (на этот регион приходится 75% портфеля). Единственный собственник компании — Виктор Бочков.

Московская биржа зарегистрировала выпуск облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-01-001P. Регистрационный номер — 4B02-01-00381-R-001P. Бумаги включены в Третий уровень котировального списка и Сектор ПИР.

«Эксперт РА» в июне подтвердил рейтинг кредитоспособности компании на уровне ruВ со стабильным прогнозом.

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей.

В результате сделки объединенная компания заняла третье место на рынке МФО по размеру портфеля микрозаймов и второе — по объему выдач в сегменте Installment.

МФК «Центр финансовой поддержки» завершила сделку по покупке МФК «Займ Онлайн». Объединившиеся компании продолжат работать под собственными брендами и сохранят свою специализацию: ЦФП — на среднесрочных займах (installment), «Займ Онлайн» — на коротких «займах до зарплаты» (PDL).

В результате сделки объединенная компания заняла третье место на рынке МФО по размеру портфеля микрозаймов и второе место по объему выдач в сегменте Installment. Портфель займов объединенных компаний составит около 10 млрд рублей. В ЦФП считают, что сделка позволит консолидировать усилия в улучшении качества обслуживания, уровня сервиса, удовлетворенности клиентов, а также увеличить эффективность сборов за счет обмена лучшими практиками.

«Зачем компания покупает новые активы? Во-первых, для роста доли на рынке. Вместо увеличения бюджета на маркетинг компания покупает перспективных игроков. Во-вторых, так мы усиливаем собственные компетенции и диверсифицируем риски. В основе нашего бизнеса — Installment, у МФК «Займ Онлайн» — PDL. Не исключаю, что в ближайшей перспективе готовы будем приобрести компанию в POS-кредитовании и/или в e-commerce. Кризис — это время возможностей», — прокомментировал сделку генеральный директор МФК «Центр финансовой поддержки» Андрей Черпалюк.

По мнению бенефициара ЦФП Романа Мирончика, основной тренд ближайших лет на рынке МФО — укрупнение компаний за счет их объединения. «Это позволит существенно сократить расходы благодаря эффекту синергии», — считает он.

Справка:

МФК «Центр финансовой поддержки» — один из крупнейших игроков на рынке МФО, специализирующийся на выдаче Installment-займов. Объем портфеля по состоянию на 30 июня 2022 г. составляет 7,6 млрд рублей. По версии «Эксперта РА», компания занимает пятое место в рэнкинге МФО.

МФК «Займ Онлайн» вышла на рынок микрокредитования в 2012 г. и работает в сегменте онлайн. Компания выдает более 500 млн рублей займов в месяц, имеет более 3 млн клиентов. Основная специализация компании — предоставление физическим лицам необеспеченных микрозаймов на сумму до 100 тыс.рублей на срок до шестимесяцев. По итогам 2021 г. кредитный портфель составил более 3 млрд рублей. Согласно данным «Эксперта РА» на 1 января 2022 г., по общему размеру портфеля микрозаймов компания входит в топ-10 в рэнкинге МФО.