Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Предварительный сбор уведомлений от инвесторов на приобретение четырехлетних облигаций эмитента серии БО-03-001P объемом 150 млн рублей осуществляет организатор — ИК «Риком-Траст».

Сегодня, 24 июля, в 12:00 стартовал предварительный сбор заявок инвесторов на приобретение выпуска четырехлетних облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-03-001P объемом 150 млн рублей (дюрация 2,4 года). Книга открыта на площадке ИК «Риком-Траст».

Напомним, размещение выпуска эмитента на Московской бирже начнется 26 июля. Ставка ежемесячных купонов установлена на уровне 14,75% годовых на весь период обращения (доходность 15,8%). Номинальная стоимость одной бумаги составляет 1000 рублей. По выпуску предусмотрена амортизация — по 4% от номинальной стоимости бумаг будет погашено в даты окончания 24-48-го купонов. Выпуск включен в Третий уровень котировального списка Московской биржи и Сектор ПИР.

«Второй выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» торгуется сейчас на бирже с доходностью к погашению 14% годовых. Учитывая это, эмитент дал небольшую премию покупателям третьего выпуска: абсолютно рыночную ставку на уровне 14,75% годовых. Доходность к погашению при этом составит 15,8%», — прокомментировали Boomin в ИК «Риком-Траст».

В обращении находится два выпуска биржевых облигаций Global Factoring Network суммарным объемом 250 млн рублей и восемь выпусков коммерческих облигаций на 525 млн рублей. В мае 2023 г. «Эксперт РА» повысил рейтинг кредитоспособности эмитента до уровня ruВ+ со стабильным прогнозом.

По итогам первого полугодия 2023 г. объем российского рынка краудлендинга обновил очередной рекорд, превысив отметку 9,5 млрд рублей. Это почти в два раза больше, чем годом ранее. Ожидается, что к концу года бизнес привлечет на площадках краудлендинга до 25 млрд рублей инвестиций. Конечно, если не случится форс-мажор, оговариваются эксперты. Но, кажется, зря беспокоятся. Число отчаянных инвесторов, желающих заработать на рынке с высоким уровнем дефолтности, с каждым годом только растет.

Исключительно положительная динамика

По данным совместного исследования Ассоциации операторов инвестиционных платформ (АОИП) и компании Money Friends, в первом полугодии 2023 г. объем привлеченных средств на рынке краудлендинга составил 9,53 млрд рублей. Это на 4,3 млрд рублей, или в 1,8 раза больше, чем за тот же период 2022 г. Только в июне объем выданных займов достиг 2 млрд рублей. Рост к маю — 13%, к декабрю 2022 г. — 24%, год к году — 135%.

«Такой стремительный рост можно оценивать исключительно как положительную динамику, которая показывает, что сфера краудлендинга расширяется и набирает популярность среди инвесторов», — прокомментировал Boomin итоги полугодия исполнительный директор АОИП Кирилл Косминский.

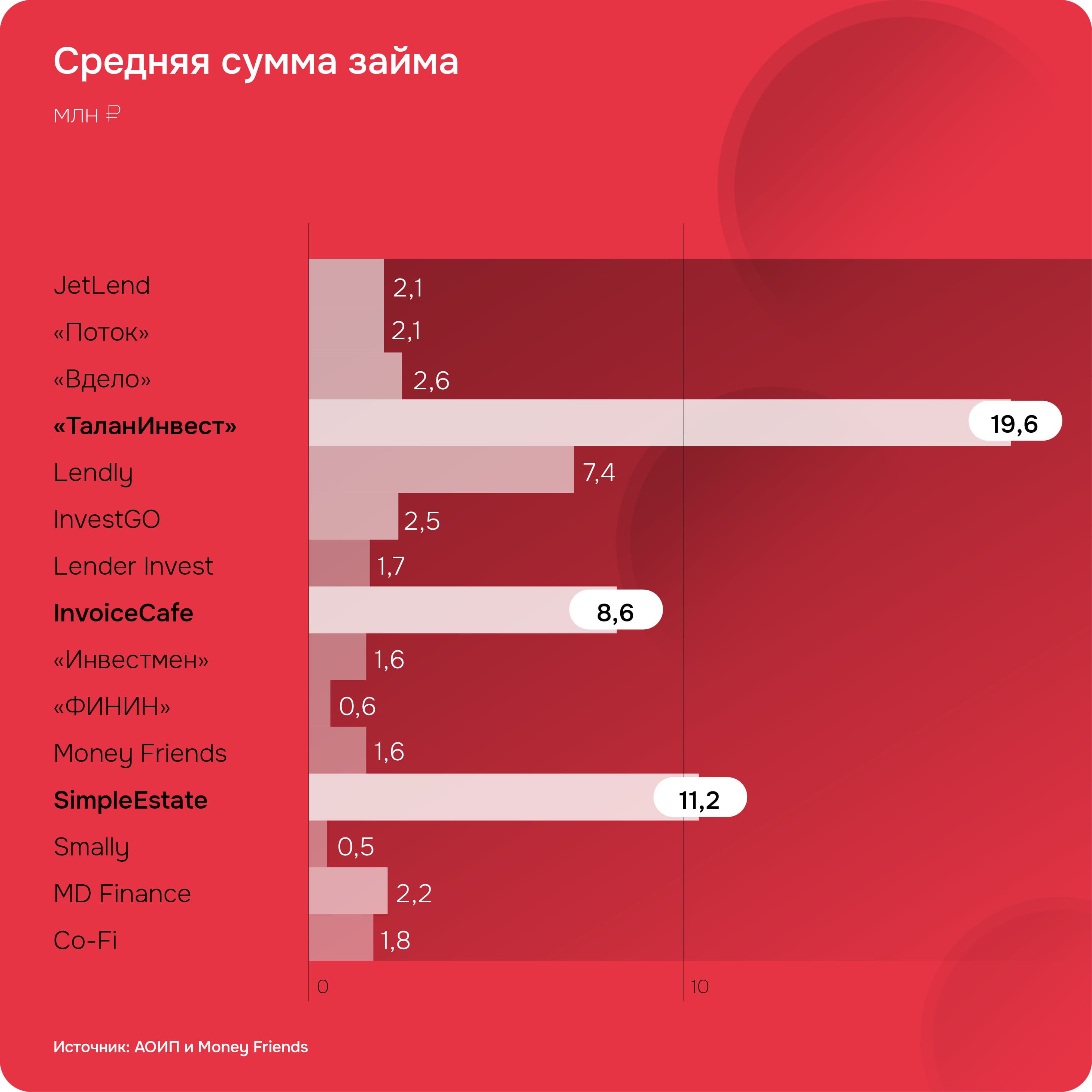

В топ-5 игроков российского рынка краудлендинга по итогам июня вошли инвестплатформы JetLend с объемом привлеченных средств в размере 894 млн рублей, «Поток» — 521,8 млн рублей, «Вдело» — 166,9 млн рублей, «ТаланИнвест» — 78,2 млн рублей и Lendly — 59,2 млн рублей. На тройку лидеров приходится 75-80% рынка краудлендинга, отмечают эксперты. Наибольший размер среднего займа зафиксирован на платформе «ТаланИнвест» (19,6 млн рублей), наименьший — на Smally (500 тыс. рублей). Чаще всего бизнес привлекал на инвестплощадках 2–2,5 млн рублей.

«С начала года наша платформа профинансировала более 140 проектов на общую сумму 241 млн рублей. Объем вырос на 10% по отношению к тому же периоду прошлого года», — отметил соучредитель Money Friends Тимур Ксёнз.

По оценке АОИП, число активных заемщиков на рынке краудлендинга исчисляется несколькими тысячами компаний малого и среднего бизнеса и индивидуальных предпринимателей. В I квартале (более свежих данных нет) их количество составило 1,9 тыс. (+110% к I кварталу 2022 г.). Число активных инвесторов в I квартале 2023 г. достигло 33,9 тыс. человек. «Если сравнивать с аналогичным периодом прошлого года, рост числа активных инвесторов составил 140%. Это очень радует», — отметил Кирилл Косминский. По данным Банка России, на конец 2022 г. на инвестплатформах было зарегистрировано 54,6 тыс. инвесторов, 91% из них — неквалифицированные инвесторы.

«В рамках краудлендинга каждый инвестор — физическое лицо в 2022 г. в среднем инвестировал чуть меньше 2 тыс. рублей. Это связано с возможностью инвестировать от 1 рубля на многих платформах, а также реализованным механизмом автоинвестирования, когда инвестор заранее устанавливает необходимые для него критерии — уровень доходности, вид экономической деятельности заемщика, скоринговая оценка и так далее», — констатирует регулятор.

По данным Банка России, стоимость привлечения средств на инвестплощадках во второй половине 2022 г. составила в среднем 24% годовых, варьируясь от 11% до 31% годовых. К примеру, сайт JetLend сообщает, что кредитует бизнес по средневзвешенной ставке 21,3% годовых.

Под присмотром ЦБ

Краудлендинг — инструмент кредитования физическими и юридическими лицами бизнес-проектов через специальные платформы — в мире получил развитие во время экономического кризиса 2008 г. Уже к концу 2013 г. его объем превысил $5 млрд. Как раз в это время частью рынка становится Россия. Запускаются первые онлайн-платформы StarTrack и Venture Club. Всего через три года объем отечественного краудлендинга достигает 1,5 млрд рублей. К новому сегменту начинают присматриваться банки. Первым в феврале 2016 г. с проектом «Поток» стартовал Альфа-банк. Полтора года спустя «Поток» отчитался об объеме выданных бизнесу займов на общую сумму более 490 млн рублей. Инвесторами сервиса стали более 13 тыс. человек.

К концу 2018 г. заемщики российского рынка краудлендинга суммарно привлекли уже 14,5 млрд рублей. Растущий инструмент кредитования бизнеса оказывается в центре внимания властей. В августе 2019 г. Госдума принимает закон «О привлечении инвестиций с использованием инвестиционных платформ», который установил правила игры на быстрорастущем рынке. В силу он вступает накануне пандемии, в январе 2020 г.

Регулирование деятельности операторов инвестиционных платформ отныне возложено на Банк России. Он же следит за тем, как участники рынка соблюдают требования закона. Сейчас реестр ЦБ включает 71 площадку с различными бизнес-моделями и условиями предоставления займов. Есть платформы, где бизнес может найти средства под исполнение госконтрактов или пополнение оборотных средств без обеспечения, а есть узкоотраслевые и специализированные площадки. Например, «ТаланИнвест» предоставляет возможность инвестировать в строительные проекты, реализуемые на территории России. В том числе и в проекты самой девелоперской ГК «Талан».

«Инвестиционная платформа «Талан», в первую очередь, будет отличаться тем, что заемщиками будут выступать компании строительного сектора и первой будет подключена компания «Талан-Финанс». Регистрироваться на платформе могут все компании строительного бизнеса: и застройщики, и подрядные организации», — комментировала год назад запуск платформы директор компании «ТаланИнвест» Анастасия Шустова.

Из общего числа зарегистрированных Банком России платформ активных — не больше 15-20-ти. Но темпы роста лидеров впечатляют. По данным JetLend (основана в 2018 г.), за последние три месяца эта платформа привлекла более 10 тыс. новых инвесторов и их общее число теперь превышает 40 тыс. Суммарный объем займов достиг 4,5 млрд рублей. У «Потока» цифры еще более внушительные. С 2016 г. сервис предоставил бизнесу займов на 20,7 млрд рублей, выплатив инвесторам 2,1 млрд рублей дохода. Средняя доходность в 2022 г. составила 23,1% годовых. Penenza, которая специализируется на кредитовании и поддержке МСП, с 2017 г. и вовсе выдала бизнесу 27 млрд рублей. Число ее инвесторов превысило 13 тыс. человек.

Займы для маленьких

Типичный заемщик краудлендинга — малый бизнес, которому по каким-либо причинам сложно получить кредит в банке. Это может быть слишком короткий срок существования компании, скромные финансовые показатели и маленькие суммы контрактов.

«Профиль бизнеса заемщика — как правило, сезонный, проектный, торговый. У него есть понятный и измеряемый цикл сделки. Деньги берутся на исполнение госконтрактов, выполнение проектов, на покрытие временного кассового разрыва. В меньшей степени деньги краудлендинга идут на приобретение основного оборудования, так как для этого есть классические механизмы. К примеру, на оборудование нужно брать займы на срок от трех до пяти лет и выше. «Крауд» — это все-таки короткие деньги и проектное финансирование», — говорит сооснователь платформы «Инвестмен» Николай Солодовников.

По его словам, как правило, на рынке краудлендинга занимают компании или ИП, ведущие деятельность более года и имеющие годовой оборот от 10 млн рублей.

«Крауд — неплохая стартовая площадка, первичный фильтр для юрлиц, планирующих развитие на средства от займов частных инвесторов», — считает член Совета Ассоциации владельцев облигаций (АВО) Александр Беркунов.

Как рассказал Boomin Тимур Ксёнз из Money Friends, его площадка отказывает в сотрудничестве компаниям со сроком существования бизнеса менее 12 месяцев и выручкой менее 20 млн рублей. «Самый важный стоп-фактор — это открытое исполнительное производство. Мы не работаем с заемщиками с негативной репутацией. Мы не можем подводить наших инвесторов и стараемся отбирать только успешно действующий бизнес», — подчеркнул он.

На платформе «Инвестмен» сумма займов варьируется от 50 тыс. до 20 млн рублей, срок — от 30 дней до 12 месяцев, ставка — от 22% годовых. Средний объем инвестиций на Money Friends составляет 1,5 млн рублей, срок — 12 месяцев, ставка — 21%. На таких условиях заемщикам удается собрать нужную сумму за один-пять дней.

Впрочем, краудлендинг знает примеры, когда заемщикам удается привлекать инвестиции по ставкам даже ниже, чем на рынке высокодоходных облигаций (ВДО). То есть, менее 15-18%. Один из таких участников — факторинговая компания Global Factoring Network, эмитент публичного долгового рынка. С сентября 2021 г. эта компания занимает деньги на платформе «Поток». Ее краудлендинговый портфель составляет около 100 млн рублей. Финансирование привлекается на срок от двух до четырех месяцев. Да и заемщики платформы «ТаланИнвест» — строители и девелоперы — берут в долг под 14-16% годовых.

Темпы привлечения займов на рынке краудлендинга во многом зависят от активности инвестплощадок, отмечают эксперты. К услугам заемщиков — информационная поддержка платформы в формате smm и e-mail рассылок, а также бонусные программы для мотивации инвесторов. Инвестплощадка также оценивает риски (проводит скоринг и присваивает рейтинг по собственной методике), отвечает за законность сделок, занимается судебными процессами при наступлении дефолта должника. По словам Тимура Ксёнза, стоимость услуг Money Friends — единоразовая комиссия в размере 2-7%.

«Доступно даже неопытным»

«Краудлендинг — это просто, технологично и удобно. Это доступно даже неопытным и без специальных знаний инвесторам, но всё же желающим развиться в этой сфере», — считает частный инвестор Игорь Асташкевич. Всех желающих развиваться на рынке краудлендинга Николай Солодовников («Инвестмен») делит на две неравные группы — микроинвесторов с бюджетом от 5 до 100 тыс. рублей и портфельных инвесторов, имеющих в своем распоряжении от 1 млн рублей. Средний объем вложений микроинвесторов в один проект составляет от 5 до 15 тыс. рублей. У портфельных инвесторов средний чек — 300 тыс. рублей.

«Инвестор на Money Friends — это в 90% случаев мужчина в возрасте 35-45 лет со среднем размером портфеля 100 тыс. рублей», — констатирует Тимур Ксёнз.

Основная мотивация инвесторов — получение высокой доходности, обычно от 20% до 36% годовых, единодушны опрошенные Boomin участники рынка. «Очевидные плюсы краудлендинга — отличный денежный поток при повышенной доходности по сравнению с биржевыми облигациями и короткая дюрация. Минус — нет вторичного рынка, во всяком случае, на большинстве платформ», — отмечает частный инвестор Павел Байков.

Впрочем, отсутствие вторичного рынка может быть даже плюсом для особо тревожных инвесторов. «Если на платформе нет функционала вторичной продажи (в отличие от биржевых облигаций), то это снимает волнение за заемщиков. Короткие займы вернутся (или дефолтнутся) быстрее, чем инвестор начнет беспокоиться о них. За коммерческие облигации, в отличие от коротких краудзаймов, приходится волноваться постоянно, продать их почти нельзя, а срок до погашения длинный», — делится наблюдениями Игорь Асташкевич.

«Любая инвестиция в краудлендинге — это прыжок веры, — говорит частный инвестор Елена Филякина (никнейм в Telegram — Darth Lena). — Твои знания, умения, логика и хитрость не помогут избавиться от проблемного вложения. Как ни крути, статистика дефолтов здесь выше, чем, например, на рынке ВДО».

Стать инвестором одной из краудлендинговых площадок она решилась весной 2022 г., после того как на несколько недель остановились торги на бирже.

Действительно, потрясение 24 февраля 2022 г. инвесторы рынка краудлендинга пережили заметно легче держателей ценных бумаг. «Помните, как биржа не работала почти месяц? Нервно было за котировки облигаций? А на краудплощадках ни на один день не прекращали приходить возвраты и публиковаться новые оферты с повышенными ставками. А поскольку тут не было панических продаж активов, не было и падения цен инвестиций и котировок», — напоминает Игорь Асташкевич.

Дефолты были, есть и будут

Главный страх любого инвестора — дефолт. И на рынке краудлендинга его вероятность высока как нигде. Здесь она, по данным АОИП, составляет 9,9% от общего объема займов. Цифру подтверждает и статистика инвестиций Павла Байкова:

«За 16 месяцев инвестирования из 109 оферт закрыто 35, в цессии — девять, в просрочке — три, активных, соответственно, — 62. Итого около 10% дефолтов. Площадка судится с заемщиками и поручителями, но процесс это небыстрый. В настоящий момент одна старая цессия полностью закрыта, с одним заемщиком достигнуто мировое соглашение, и он будет потихоньку платить, по остальным дефолтам — или идут суды, или по исполнительным листам еще ничего не получено».

Примерно такой же процент дефолтов (9,5%) был зафиксирован на рынке ВДО в период с 2018-го по 2022 гг., правда 60% «плохих» бумаг пришлись на одного эмитента — компанию «ОР» (дочерняя компания OR Group, прежнее название — «Обувь России»), которая в начале 2022 г. не смогла исполнить обязательства перед владельцами девяти выпусков биржевых облигаций на общую сумму 5,3 млрд рублей.

Основную причину высокой дефолтности краудзаймов инвесторы видят в низком качестве скоринга заемщиков. «Скоринг слабый на большинстве площадок. Да, они отсеивают очень много заявок, но необходимость покрывать затраты заставляет ослаблять хватку», — считает автор телеграм-канала «Краудинвестор»Александр Василенко.

И еще одна причина — низкие требования площадок к объему необходимой к раскрытию информации. Например, Money Friends запрашивает у заемщика лишь выписки из банков по лицевому счету и бухгалтерскую отчетность.

«Дефолты всё равно бывают и будут. Но инвесторам для оценки результатов я всё же рекомендую в первую очередь оценивать не дефолтность, а доходность собственного портфеля», — говорит Игорь Асташкевич. При этом он считает, что платформы мотивированы, чтобы заемщики реже уходили в дефолт и инвесторы имели стабильную высокую доходность. «Иначе инвесторские деньги быстро «проголосуют ногами» за более успешную платформу-конкурента», — резонно замечает инвестор.

В свою очередь Елена Филякина предпочитает скептически относиться ко всем предложениям заемщиков краудлендинга:

«Лучше потом приятно удивиться: «Надо же, а рассчитался раньше срока, хотя с виду такой неказистый был».

Несмотря на невеселую статистику по дефолтам, опрошенные Boomin платформы говорят, что у них всё не так плохо. «Из всего портфеля займов NPL 30-90 дней составляет всего 0,03%, а NPL 90+ дней — 6,45%», — констатирует Тимур Ксёнз из Money Friends. «Если говорить про уровень дефолтов на нашей платформе, то, как это ни парадоксально, на текущий момент он равен нулю. Мы работаем чуть больше года, и динамика показывает, что в целом ситуация достаточно стабильная и понятная», — отмечает Николай Солодовников.

Нулевую дефолтность «Инвестмена» глава платформы объясняет тем, что площадка «подходит с умом к скорингу и андеррайтингу заемщиков». «Есть платформы, которые полтора года назад совсем не занимались андеррайтингом, соответственно уровень дефолтности на них колоссальный», — заключает он.

Оптимальный портфель

Кажется, риск дефолта только подстегивает краудинвесторов вкладываться во всё новых заемщиков, а накопленный опыт подсказывает, кого выбрать с наименьшим риском потерять свои деньги.

«При выборе заемщика ориентируюсь на срок работы и опыт собственника как бизнесмена, помесячную динамику выручки, соотношение выручки и долговой нагрузки, кредитную и судебную историю. Также сфера бизнеса должна быть потенциально высокомаржинальна, чтобы заемщик имел возможность платить высокую ставку краудзаймов», — говорит Игорь Асташкевич.

Ему интересны предложения с доходностью 25-35% годовых. Критериям Игоря Асташкевича соответствуют около 20% предложений площадки, на которой он инвестирует.

Александр Василенко при анализе заемщика оценивает и количество человек в штате, и опыт в торгах, и наличие/отсутствие лизинга. Из ежедневно публикуемых на инвестплатформах 20-30 предложений он выбирает два-три. «Срок займа желательно 90 дней, но бывают оферты и на 30, 60 дней. Реже выбираю 120 или 180 дней, еще реже — 365 дней. Доходность ниже 22-24% годовых рассматриваю крайне редко, так как фактическая доходность с учетом опыта составляет меньше», — констатирует инвестор.

«На рейтинг от платформы особо не смотрю, ибо и А может в цессию улететь, и С вовремя платить, — говорит Елена Филякина. — Точно не инвестирую в молодые компании до двух лет, мельком смотрю отчетность, иногда там такое — ну, извините, парни, без меня. Может смутить регион, сфера деятельности. Около 20% заемщиков отметается сразу. Срок займа — от 6 до 18 месяцев, доходность — не ниже 18% при аннуитетном графике погашения».

По словам Елены Филякиной, в одного заемщика она инвестирует минимум 2 тыс. рублей. Средний чек — 4 тыс. рублей. Доля одного заемщика в ее краудлендинговом портфеле составляет от 0,5% до 3,5%. Средний чек Павла Байкова заметно выше — 15,3 тыс. рублей. «Минимальные вложения — 10 тыс. рублей. Меньшие суммы считать банально лень, так как веду свой учет в Excel», — пояснил он.

Оптимальную долю краудлендинга в инвестиционном портфеле участники рынка оценили в 10-15%. «Считаю разумным держать в крауде 10%, максимум 15%. Но для меня краудлендинг — это работа, поэтому в моем портфеле его доля — 20-25%», — говорит Александр Василенко.

«Планировал 10-20% портфеля держать в крауде, но по факту — 8-10%. Просрочек больше, а доходность меньше, чем ожидал, плюс фондовый рынок последние полгода был интереснее», — объясняет Павел Байков.

Наименьшая доля краудлендинга в портфеле опрошенных Boomin инвесторов оказалась у Елены Филякиной. «За год более 6% от моего портфеля крауд так и не занял. На сегодня там 4,5%, или примерно один месячный доход (если все денежные потоки сложить, с учетом всех поступлений от всех вложений и основного дохода). Для себя вижу не более 3-4 месячных доходов, если решу вторую инвестплощадку освоить. Пока ВДО дает в разы больше прибыли», — заключила она.

«Обычно инвесторы держат на краудплощадках не более 10% общего инвестиционного портфеля (акции облигации, депозиты), но, по моим ощущениям, у большинства эта доля не превышает 5%», — отмечает основатель телеграм-канала Angry Bonds Дмитрий Адамидов. Сам он держит в «крауде» менее 1% от портфеля: «Мне это нужно для наблюдения за рынком, чтобы понимать, что там происходит. Я фактически не инвестор, а любопытствующий».

По данным Дмитрия Адамидова, средний размер портфеля на рынке краудлендинга составляет 100-300 тыс. рублей. Портфели выше 10-20 млн рублей — редкость.

«Рынок точно продолжит расти»

По оценке Кирилла Косминского из АОИП, по итогам 2023 г. объем российского рынка крадулендинга достигнет 25 млрд рублей. Для сравнения — в прошлом году объем привлечения составил 11,5 млрд рублей. Эксперты прогнозируют краудлендингу хорошее будущее, но сомневаются, что текущая динамика сохранится в последующие годы. «Рынок точно продолжит расти, но, наверное, удваиваться каждый год уже не будет. Тем не менее +50% в год крауду вполне по силам», — считает Дмитрий Адамидов.

«Меня как инвестора сдерживают слабые ретроспективные результаты работы площадок. Только и слышу о том, что крауд в итоге не дает толком премии к диверсифицированному бондовому портфелю, — делится мнением Александр Беркунов из АВО. — На наш не совсем уж профильный взгляд, крауд будет умеренно развиваться в стране, но за три года ему не стать каким-то значимым явлением на рынке фондирования бизнеса. Это пока точно не прорыв технологий и решений».

«Рынок краудлендинга в России демонстрирует опережающий рост, но всё еще остается малозначительным для финансового рынка, — говорит директор по стратегии ИК «Финам» Ярослав Кабаков. — Недостаточная осведомленность, регуляторные ограничения и нестабильность могут сдерживать развитие краудлендинга в России. Однако при улучшении условий и регулирования будущее краудлендинга в стране вполне перспективно».

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 42,5 млн рублей. Инвесторы получили перечисленный компанией доход в размере 5,3 млн рублей.

Итоги торгов

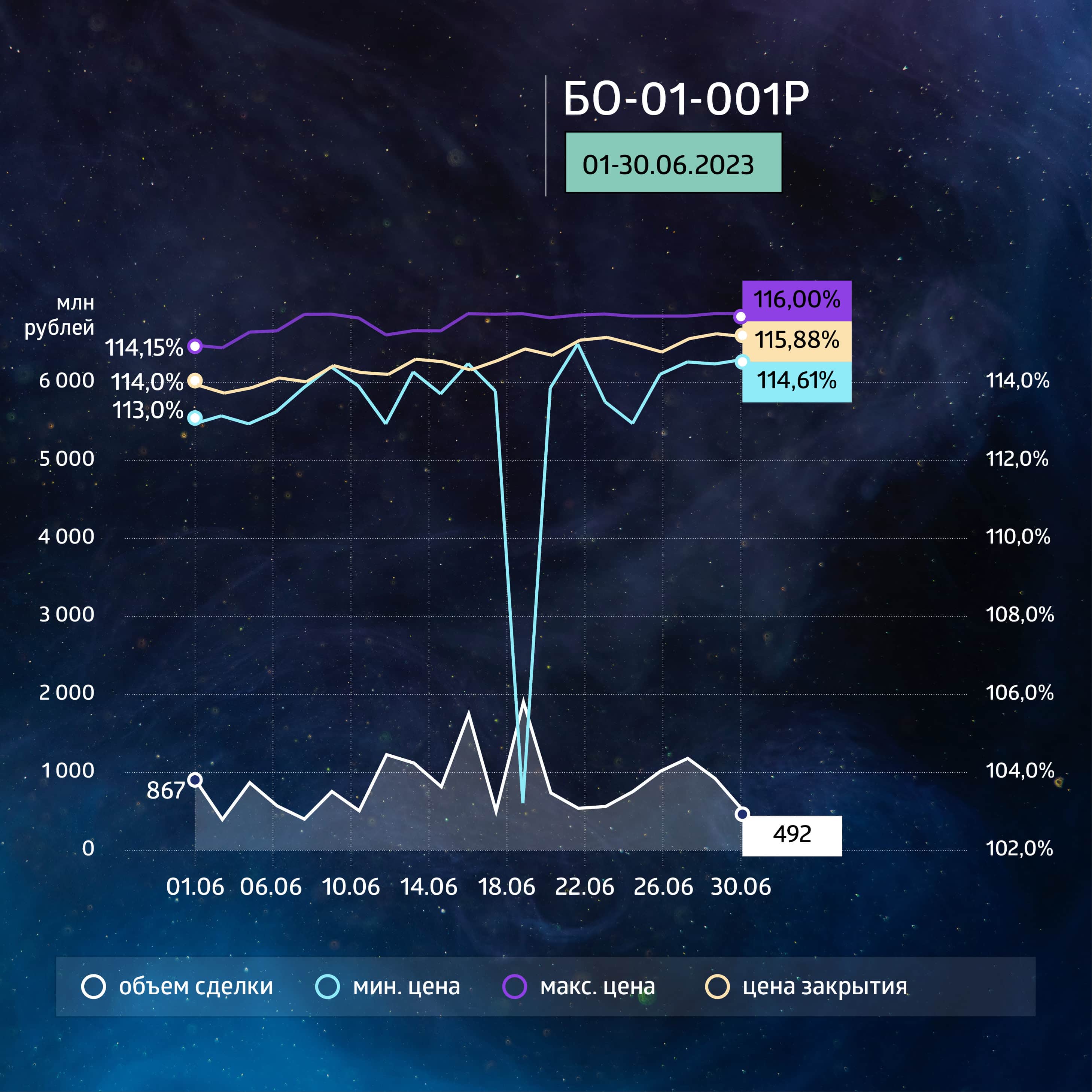

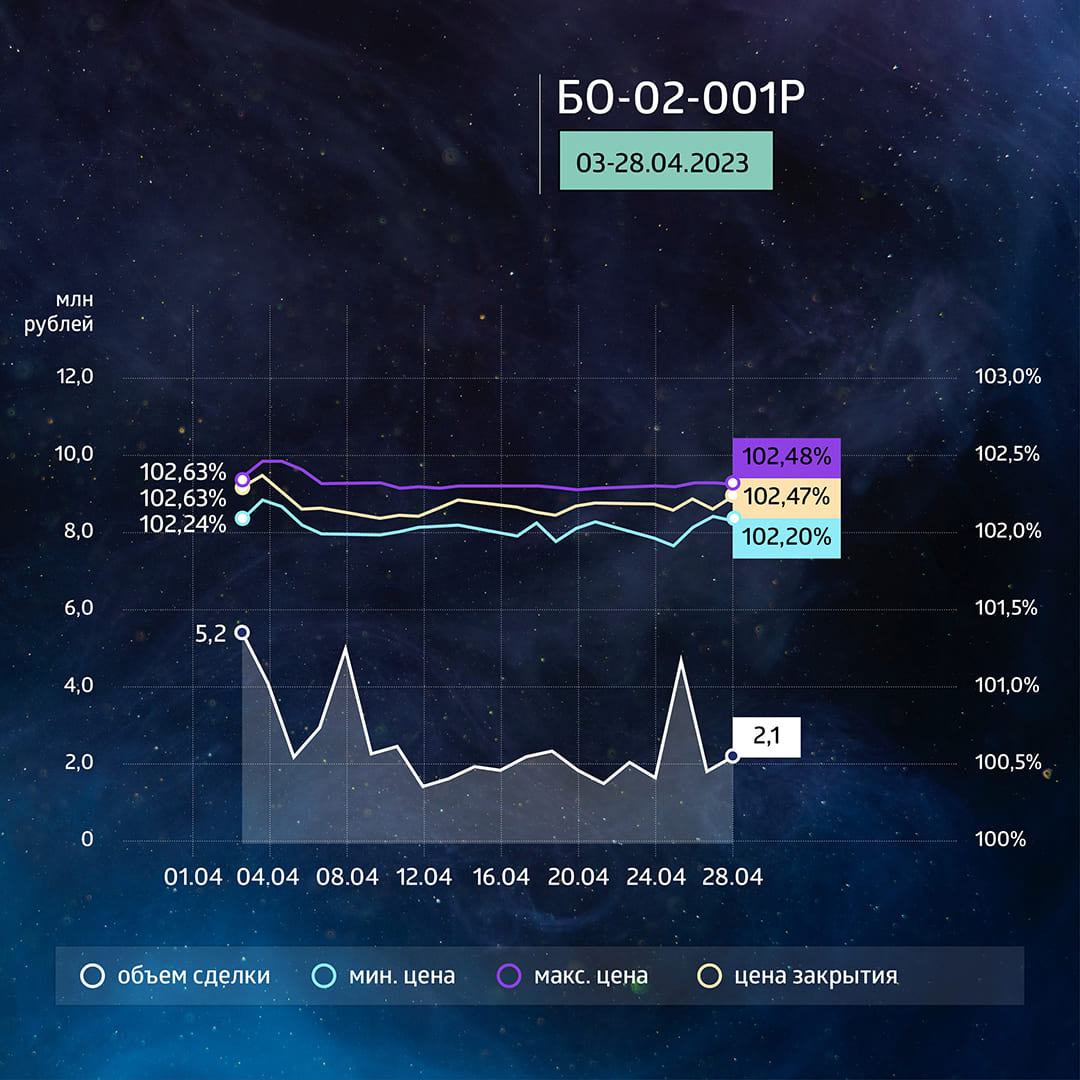

Объемы торгов по выпускам «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в июне оказались ниже, чем в мае. Доходности продолжили снижаться. По выпуску серии БО-01-001P доходность уже ниже 9% (но купонная доходность 20% годовых до ноября 2025 г. при цене около 116% от номинала), по выпуску серии БО-02-001P доходность около 14% годовых при купоне 16,5% до сентября 2026 г. и текущей цене более 106% от номинала.

При сохранении уровня цен доходности и дальше пойдут вниз за счет сокращения дюрации. Однако более вероятно, что цены будут снижаться для сохранения паритета по рыночной доходности.

Несмотря на то, что объемы торгов несколько снизились (хотя оставались в среднем на достаточно ликвидном уровне — около 1 млн рублей в день), всплеск интереса к бумагам был после того, как компания сообщила о выходе на рынок ЦФА через платформу «Атомайз» и после ПМЭФ, на котором компания представлял управляющий партнер Global Factoring Network Алексей Примаченко.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 644 тыс. рублей (7-й купон), по одной бумаге — 16,44 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 2 млн 034 тыс. рублей (3-й купон), по одной бумаге — 13,56 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по двум биржевым выпускам составила 3 млн 678 тыс. рублей.

В обращении находится два выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 250 млн рублей.

Разделив между собой доходность и риски по совместным сделкам, партнеры намерены расширить потенциал финансирования клиентов.

Цифровой банк «Точка» и факторинговая компания Global Factoring Network, специализирующаяся на цифровом факторинге для МСБ, стали партнерами по синдицированному факторингу. Партнерство «Точки» и GFN — это возможность системно расширить потенциал финансирования клиентов, разделить между сторонами доходность и риски по совместным сделкам, достичь синергического эффекта.

«Точка» развивает платформу факторинга и планирует дальше масштабироваться, в том числе благодаря синдицированному факторингу с GFN. «В партнерстве с Global Factoring Network у нас появляется значительно больше возможностей для финансирования каждого клиента из нашей обширной базы», — поясняет бизнес-девелопер в «Точке» Александр Пересыпкин.

Преимущества факторинга перед обычным кредитом заключаются в том, что в случае с факторингом банки оценивают кредитное качество и платежную дисциплину дебитора, а не финансовое состояние поставщика. Если компания осуществила поставку, то при помощи факторинга можно получить до 95% ее объема, не дожидаясь оплаты от заказчика.

«Мы рады начать работу с таким надежным и перспективным партнером, как «Точка». Сотрудничество позволит нам создавать новые интересные продукты, а также быстро и «бесшовно» привлекать большое количество новых профильных клиентов», — отметил управляющий партнер Global Factoring Network Алексей Примаченко.

Банк «Точка» и Global Factoring Network ожидают, что совместная работа позволит им укрепить свои позиции на рынке финансовых услуг.

В течение 2023 г. компания планирует серию выпусков на платформе Атомайз общим объемом 160 млн рублей.

На платформе Атомайз состоялся четырехлетний выпуск цифровых финансовых активов на дебиторскую задолженность факторинговой компании Global Factoring Network в объеме 8 млн рублей. ЦФА обеспечены правами требования по контрактам эмитента. Срок инструмента — четыре месяца. Выпуск доступен для частных инвесторов. В качестве агента по привлечению выступает Росбанк.

Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (технология блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение.

«Атомайз расширяет предложение ЦФА в различных диапазонах доходности и риска, чтобы удовлетворить потребности инвесторов. Совместно с эмитентом и Росбанком мы подготовили обеспеченный инструмент с интересной доходностью и небольшим горизонтом инвестирования, что повышает его управляемость», — отметил директор по продуктам Атомайз Павел Сидоркин.

По словам директора по розничному бизнесу Росбанка Вячеслава Дусалеева, размещение ЦФА Global Factoring Network — это важный шаг на пути расширения инвестиционного предложения для клиентов банка. «Мы видим большие возможности использования этого инновационного инструмента в дальнейшем для удовлетворения высокого спроса на ЦФА среди наших клиентов», — отметил он.

В течение 2023 г. Global Factoring Network планирует серию последующих выпусков на платформе Атомайз. Как ожидается, совокупный объем размещений достигнет 160 млн рублей.

Справка

Global Factoring Network — факторинговая fintech-платформа. Основное направление деятельности — online-решения для бизнеса: финансирование оборотного капитала предприятий под уступку краткосрочной дебиторской задолженности с использованием blockchain-технологий и факторинга в безбумажной электронной среде. В мае 2023 г. рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг эмитента до уровня ruВ+ со стабильным прогнозом.

Атомайз — первая в России платформа ЦФА. В феврале 2022 г. внесена Банком России в профильный реестр операторов информационных систем. Атомайз входит в Группу «Интеррос». В 2022-2023 гг. на платформе Атомайз состоялись 23 выпуска совокупным объемом свыше 2 млрд рублей. На платформе зарегистрированы более 40 тыс. инвесторов.

Росбанк обслуживает 1,6 млн розничных клиентов, около 84 тыс. клиентов малого бизнеса и свыше 13 тыс. клиентов корпоративного бизнеса в 59 регионах России. Сеть банка насчитывает более 176 отделений и 33 тыс. банкоматов партнерской сети, включая 1,5 тыс. собственных.

Упрощенный порядок выпуска коммерческих облигаций делает этот долговой инструмент особенно привлекательным в глазах бизнеса, чьи параметры не дотягивают до требований биржи, но есть желание получить доступ к публичному долговому рынку. Однако это обманчивая простота. Практика показывает: занимать у частных инвесторов посредством выпуска коммерческих облигаций получается далеко не у всех.

Два месяца назад участников рынка высокодоходных облигаций (ВДО) изрядно озадачило решение самарского производителя свинины компании «Центр-резерв» выпустить коммерческие облигации. В 2022 г. эмитент успешно разместил сразу два выпуска биржевых облигаций суммарным объемом 200 млн рублей и заявил о дальнейших планах заимствований на Московской бирже. Но вышел с коммерческими облигациями на 100 млн рублей.

Рынок ВДО знает примеры, когда эмитент «перерастал» коммерческие облигации и выходил на биржу, но движение в обратную сторону — довольно экзотично. Хотя такой путь, например, дважды проходил ТД «Мясничий», чередуя биржевые облигации с коммерческими. «Центр-резерв» до сих пор ищет инвесторов, готовых вложиться в его коммерческие облигации. Этот долговой инструмент оказался «абсолютно нерабочим», посетовали в «Центр-резерве».

Такое же мнение о коммерческих облигациях сложилось и у новосибирской компании «МЫ», производителя женской одежды под брендами WE’re FAMILY и Anna Ricco. В прошлом году компания дебютировала с коммерческими облигациями объемом 250 млн рублей. За год без малого эмитенту удалось реализовать около 1% от выпуска. «Желания не совпали с реальностью», — констатирует директор «МЫ» Дмитрий Тарасов.

Подобные неудачи на рынке ВДО — не редкость. Boomin решил разобраться в специфике коммерческих облигаций, понять почему у одних компаний получается привлекать частных инвесторов с помощью таких бумаг, а у других — нет. И сделать это на конкретных примерах.

Рыночные и нерыночные

Первые коммерческие облигации в России были размещены в 2016-м, через год после того, как в федеральном законе «О рынке ценных бумаг» появилось само это понятие. По данным Boomin, в обращении на рынке ВДО находится 64 выпуска коммерческих облигаций от 20 эмитентов на общую сумму 12,48 млрд рублей. Еще 11 выпусков — в процессе реализации. Пик размещения бумаг пришелся на 2021 г. — 30 выпусков на 6,28 млрд рублей. В 2022 г. с коммерческими облигациями вышли 11 эмитентов (20 выпусков), которые привлекли 3,3 млрд рублей. С начала 2023 г. долговые бумаги выпустили 10 эмитентов. Из 11 новых выпусков на сегодня размещены пять (на 858 млн рублей). Еще пять выпусков имеют статус «готовится».

«Этот сегмент долгового рынка в принципе не сильно развит на текущий момент, объем коммерческих облигаций в общем объеме рублевых облигаций нефинансовых компаний в обращении составляет чуть более 6%, в то время как объем биржевых облигаций занимает почти 80% рынка», — констатирует управляющий директор АКРА Алексей Мухин.

По его словам, эмитенты коммерческих облигаций «практически отсутствуют в портфеле АКРА». «Среди клиентов АКРА их считанные единицы», — рассказал представитель рейтингового агентства.

Основная часть эмитентов, выпускающая коммерческие облигации, ориентирована на конкретных инвесторов, готовых купить ее бумаги. Причем по ставке на 3-5% ниже среднерыночной ставки в сегменте ВДО. Этот долговой инструмент, например, используют банки. Так, коммерческие облигации выпускают аффилированные с Экспобанком: «Автоэкспресс» (в обращении 13 выпусков на общую сумму 2 млрд рублей, еще два выпуска — в процессе размещения), «Экспомобилити» (семь выпусков, 1,24 млрд рублей), МФК «Кэшдрайв» (семь выпусков, 1,48 млрд рублей) и «Группа Астон» (девять выпусков, 1,87 млн рублей). При размещении бумаг эмитенты указывают, что потенциальные приобретатели коммерческих облигаций — клиенты АО «Экспобанк». Среди тех, кто выпускает бумаги для «своих», — «СтройСитиТула», «Гранолюкс» и «ЭкоЛайн-ВторПласт».

Рыночных выпусков коммерческих облигаций на рынке ВДО значительно меньше. Чтобы заинтересовать сторонних инвесторов, ставка купона таких бумаг должна быть выше рынка.

«Чтобы «приворожить» инвесторов, эмитенту нужно предложить премию к текущим ставкам по биржевым облигациям третьего эшелона. Сколько это? В разное время по-разному, но, допустим, минимум 3-5 процентов. При текущих ставках купонов по выпускам от эмитентов без рейтинга, получается, от 19-20 процентов. Плюс надо потратиться на маркетинг, заплатить агентское вознаграждение. Не каждая компания способна такую высокую эффективную ставку обслуживать», — говорит руководитель департамента по работе с инвесторами ИК «Юнисервис Капитал»Артем Иванов.

Среди эмитентов, решивших привлечь средства инвесторов с помощью заведомо рыночных выпусков коммерческих облигаций, — «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», «Мосгорломбард», «МЫ» и «Центр-резерв». Их кейсам мы уделим особое внимание.

Инструмент сбережения

В качестве долгового инструмента коммерческие облигации обладают как очевидными плюсами, так и существенными минусами, указывают эксперты. В пользу таких бумаг для эмитента говорит следующее: порядок регистрации эмиссии упрощен, процедура подготовки выпуска не требует проходить листинг на бирже и регистрировать проспект ценных бумаг, присвоение регистрационного номера выпуска осуществляется Национальным расчетным депозитарием (НРД) и занимает один-два дня, а срок подготовки к размещению измеряется всего несколькими неделями вместо трех месяцев у биржевых облигаций. Выпуск коммерческих облигаций, как полноценных долговых ценных бумаг, позволяет формировать публичную кредитную историю компании.

Среди сдерживающих факторов приобретения коммерческих облигаций для инвесторов следует отметить сложность покупки бумаг при первичном размещении (из-за процедуры размещения по закрытой подписке), высокий порог входа (с учетом комиссий брокера и депозитария) и возможность ограниченного адресными сделками вторичного обращения облигаций только на внебиржевом рынке. Кроме того, таким фактором являются упрощенные требования по раскрытию эмитентом информации и еще то, что размещение выпусков не требует наличия представителя владельцев облигаций (ПВО), а значит, при возникновении дефолта инвесторы должны будут отстаивать свои права в суде самостоятельно.

«Внебиржевой характер коммерческих облигаций ограничивает возможность их вторичного обращения, поэтому такие бумаги не подходят для спекуляций. Но это хороший инструмент для сбережения и получения регулярного дохода, — говорит директор по развитию и стратегическому планированию инвестиционной компании «НФК-Сбережения»Алексей Кузьмин. — Процедуры покупки коммерческих облигаций достаточно сложны, могут быть сопряжены с существенными транзакционными издержками для инвестора (если они не перекладываются на продавца), поэтому минимальный порог для инвестиции, обеспечивающий целесообразность сделок, как правило, исчисляется десятками и сотнями тысяч рублей».

По словам эксперта, главный недостаток коммерческих облигаций — возможность их размещения только по закрытой подписке. То есть, прежде чем выпустить коммерческие облигации эмитент должен понимать, кто их будет покупать. «При размещении коммерческие облигации нельзя предлагать неограниченному кругу лиц. Этот фактор существенно осложняет решение вопроса обеспечения спроса», — подчеркивает Алексей Кузьмин.

«Отсутствие централизованного и активного вторичного рынка, длительный срок обращения и отсутствие обязательств эмитента по раскрытию информации не дают большому количеству инвесторов сформировать положительное отношение об инструменте в целом. Однако они готовы приобретать облигации тех эмитентов, которые им знакомы и о которых сформировано положительное мнение», — в свою очередь отмечает исполнительный директор по рынкам долгового капитала финансового ателье GrottBjornРоман Ефимов.

По его оценке, коммерческие облигации как инструмент привлечения сторонних инвестиций находятся между биржевыми облигациями и набирающим популярность краудлендингом, при этом «частично сохраняя сложности первых и не принимая упрощения последних».

«Если у компании есть круг собственных инвесторов (например, традиционно деньги привлекались у родственников, друзей и со временем круг инвесторов вырос, пропорционально росту бизнеса) коммерческие облигации могут стать инструментом для автоматизации всех процессов: вместо того, чтобы отслеживать 50 договоров и по ним выполнять в разное время платежи, можно «упаковать» все займы в один выпуск коммерческих облигаций и осуществлять один платеж с определенной периодичностью (месяц, квартал, полгода, год). Конечно, это потребует небольших затрат, но при наличии займов на сумму 50-100 млн затраты становятся уже вполне оправданными. При этом компания начинает потихоньку формировать какую-то репутацию на долговом рынке», — считает Артем Иванов (ИК «Юнисервис-Капитал»).

«На рынке также известны случаи, когда коммерческие облигации становятся эффективным инструментом для внутригрупповых расчетов», — добавляет Алексей Кузьмин.

Global Factoring Network: вцеляхдиверсификации

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — пример одного из самых успешных эмитентов в сегменте коммерческих облигаций на рынке ВДО. С 2018 по 2022 гг. факторинговая компания разместила 11 выпусков коммерческих облигаций на общую сумму 666 млн рублей. Три выпуска на 110 млн эмитент уже погасил.

Как рассказал Boomin управляющий партнер Global Factoring Network Алексей Примаченко, выпуск коммерческих облигаций для компании был стратегическим решением.

«Мы понимали, что рынок факторинга в России будет динамично расти. Также было очевидно, что зависимость компании от единственного банка-кредитора будет замедлять наши возможности по развитию бизнеса на растущем рынке. К тому же на тот момент банковские нормативные лимиты были практически исчерпаны. В коммерческих облигациях мы увидели возможность диверсифицировать инструменты фондирования», — вспоминает руководитель компании.

Мотивацией выпуска коммерческих облигаций для «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стало несколько факторов. Во-первых, это возможность привлечь более длинные деньги, чем банковское финансирование, ограниченное траншами на три-шесть месяцев. Во-вторых, отсутствие залогов. В-третьих, желание стать публичной компанией и в перспективе выйти на биржу.

С выпуском на 50 млн рублей и сроком обращения один год компания дебютировала на фондовом рынке в мае 2018 г. Ставка полугодового купона — 12% годовых. Организатором выпуска стал «Солид Банк». «По сути, это был тестовый выпуск. Мы хотели проверить гипотезу, насколько мы хороши как бизнес в глазах частных инвесторов и вообще — реально ли привлечь с фондового рынка средства на развитие», — объясняет Алексей Примаченко.

Свой первый выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» полностью разместил за четыре месяца. Примерно 70% бумаг купили частные инвесторы, остальное — институционалы. В последующих выпусках эта пропорция сместится в пользу «физиков»: 80 на 20. Дебютный выпуск показал, что компания должна больше внимания уделять IR (Investor Relations) — коммуникации с инвесторами. То есть быть предельно открытой — публиковать годовую и ежеквартальную отчетность (на сайте компании появился специальный раздел для инвесторов), рассказывать о себе и бумагах на профильных мероприятиях, в том числе в регионах, наконец получить кредитный рейтинг. Первый рейтинг от «Эксперт РА» на уровне ruВ со стабильным прогнозом был присвоен компании в 2020 г., а в 2023 г. он был повышен до ruВ+.

«И это дало свои плоды», — говорит Алексей Примаченко. С третьего выпуска Global Factoring Network начал сотрудничать с «Риком-Траст». Институциональные инвесторы и соорганизаторы выкупали крупный объем бумаг, после чего они поступали в розницу. В качестве торговой площадки выступил «Фондовый магазин» — внебиржевая, полностью электронная платформа ИК «Риком-Траст». При этом «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» развивал сотрудничество со сторонними брокерами, которые продавали бумаги за комиссию в размере от 0,5 до 1,5 процентов. По мере роста известности эмитента к нему начали поступать предложения от крупных инвесторов об адресном выпуске коммерческих облигаций. Под конкретных покупателей бумаг компания в разгар пандемии выпустила свои самые крупные эмиссии на 160 и 175 млн рублей. Средняя скорость размещения коммерческих облигаций в дальнейшем на открытом рынке для эмитента составила 30-40 млн рублей в месяц.

В конце 2022 г. Global Factoring Network стал биржевой компанией. В ближайшее время эмитент не планирует выходить с выпусками коммерческих облигаций, но если появится запрос от инвесторов на такие бумаги, компания их выпустит без долгих раздумий. Сейчас владельцами облигаций эмитента выступают более 3 тыс. частных инвесторов. Ставка купона по выпускам «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», которые сейчас находятся в обращении, варьируется от 12,5 до 20 процентов годовых.

По итогам прошлого года факторинговый портфель компании достиг 902 млн рублей. Это на 18,3% больше, чем годом ранее и на 210% больше, чем в 2019 г. Такой динамикой компания обязана в том числе частным инвесторам, вложившимся в ее коммерческие облигации.

«Мосгорломбард»: расти быстрее рынка

«Мосгорломбард» (эмитент — АО «МГКЛ») также увидел в коммерческих облигациях инструмент, который позволит реализовать стратегию ускоренного роста бизнеса.

«Чтобы увеличивать свою долю рынка, требовалось вложиться в расширение, — говорит генеральный директор ГК «Мосгорломбард» Алексей Лазутин. — Средства можно было привлечь от банков, но банки не очень хорошо понимают наш бизнес, а потому оценивают его по тем же принципам, что и другие компании МСБ. В частности, залоговое имущество они не принимают к учету в качестве активов, ведь это не собственность ломбарда. С точки зрения банка, по сути кроме средств в обороте и офисов в собственности у ломбарда нет ничего, подо что можно кредитовать. Брать же займы у физлиц напрямую ломбард не может».

Первый выпуск трехлетних коммерческих облигаций объемом 200 млн рублей компания разместила в марте 2020 г. Ставка купона составила 16% годовых. Бумаги разошлись всего за месяц. Их держателями стали более 200 физических лиц. «Покупателями коммерческих облигаций в основном выступили те, кто давно с нами сотрудничал и хорошо понимал наш бизнес», — пояснил глава компании.

В том же году эмитент получил рейтинг кредитоспособности от «Эксперта РА» на уровне ruB+, который уже дважды подтвердил.

Если дебютный выпуск «Мосгорломбард» разместил самостоятельно, то на следующие два — на 50 и 600 млн рублей — покупателей помог найти «Фридом Финанс», ныне ИК «Цифра Брокер». С этими выпусками эмитент вышел на рынок в первой половине 2021 г., ставка купона по обеим бумагам составила 14% годовых. «То, что размещалось с организатором, — размещалось быстро. Тот объем, который мы размещали самостоятельно на вторичном рынке, удалось реализовать только к апрелю 2023 г.», — констатирует Алексей Лазутин.

Сложности с реализацией коммерческих облигаций гендиректор «Мосгорломбарда» объясняет тем, что большинство профессиональных участников рынка не умели работать с такими бумагами: «Часто люди, с которыми мы выходили на контакт со стороны профучастников, просто не понимали, о чем идет речь. Да и технически процесс покупки таких бумаг инвестором гораздо сложнее. Ему нужно писать заявку на покупку, лично приезжать для подписания бумаг».

В 2022 г. «Мосгорломбард» разместил два выпуска биржевых облигаций общим объемом 300 млн рублей. Сейчас компания готовится к размещению третьего биржевого выпуска, а также к IPO. Возвращаться к коммерческим облигациям эмитент пока не собирается.

Выпуск коммерческих и биржевых облигаций позволил ГК «Мосгорломбард» открыть 92 розничных отделения, сформировать портфель займов на 683 млн рублей, обеспеченный золотом на 93%. Ликвидационная стоимость портфеля примерно соответствует общему долгу по облигациям.

«МЫ»: никто не продает

Собственник компании «МЫ» решил штурмовать фондовый рынок сразу с крупным выпуском коммерческих облигаций. Четырехлетний заем на 250 млн рублей компания планировала направить на строительство швейной фабрики в Москве мощностью 15 тыс. изделий в месяц и открытие сети шоурумов в крупнейших городах страны — от Москвы до Владивостока. Ставку 1-4-го купонов по выпуску эмитент установил в размере 24% годовых. Ставка последующих купонов рассчитывается по формуле: ключевая ставка Банка России плюс 8% годовых.

За год размещения выпуска эмитент смог занять на фондовом рынке около 2 млн рублей.

«Чтобы продавать коммерческие облигации, нужен контрагент, который возьмет на себя эту функцию, — брокер или банк. Я переговорил со всеми участниками рынка из топ-10 брокеров и топ-20 банков — все отказались. Никто не хочет браться за продажу внебиржевых облигаций», — говорит директор «МЫ» Дмитрий Тарасов.

Руководитель «МЫ» признает, что переоценил спрос на коммерческие облигации своей компании. «Сегмент коммерческих облигаций перспективен, другое дело что российский рынок небольшой. С бумагами нужно выходить либо за пределы отечества, либо обстоятельно рассчитывать потенциал рынка — сколько купят бумаг, по какой цене — и соотносить условия выпуска с другими инструментами фондирования», — заключил предприниматель.

«Центр-резерв»: не развеянные страхи

«Центр-резерв» — самый свежий пример выпуска коммерческих облигаций на рынке ВДО, ориентированных на частных инвесторов. Но, в отличие от Global Factoring Network и «Мосгорломбарда», самарский производитель свинины решил выпустить коммерческие облигации после биржевых. На момент старта продаж бумаг в апреле 2023 г. компания заявляла, что все привлеченные средства направит на развитие растениеводства и закупку кормов.

Ставка на уровне 18% годовых и предусмотренная выпуском серия оферт пока не помогли эмитенту реализовать бумаги. Возможно, размер купона показался инвесторам недостаточно высоким для коммерческих облигаций, а может быть, их отпугнули возросшие репутационные риски эмитента.

Еще в конце января Минсельхоз Самарской области подал иск к «Центр-резерву» о возврате в доход бюджета 62 млн рублей, которые в виде субсидий были предоставлены эмитенту на покупку оборудования. По соглашению с властями компания должна была ввести производственные мощности в эксплуатацию к началу декабря 2022 г., но так и не сделала этого. А в конце марта Арбитражный суд Самарской области принял к производству заявление налоговой службы о признании банкротом компании «Интер-Импекс», у которой «Центр-резерв» арендует производственные площади свинокомплекса. Последнее стоило эмитенту получения статуса от АКРА «рейтинг на пересмотре — негативный».

Как рассказал Boomin начальник отдела инвестиций «Центр-резерва» Павел Пустотин, ожидания от размещения коммерческих облигаций у руководства компании были «относительно оптимистичные».

«Но результаты попытки размещения коммерческих облигаций нас расстроили. На наш взгляд, на сегодняшнем рынке ценных бумаг коммерческие облигации — инструмент абсолютно не рабочий, если только у вас нет якорных инвесторов», — отметил он.

Разочаровавшись в коммерческих облигациях, компания планирует выйти с новым выпуском биржевых бумаг.

Для самых активных

«Эмитенты терпят фиаско с коммерческими облигациями по единственной причине: они преувеличивают инвестиционную привлекательность своей компании. Им кажется так: мой бизнес — просто сказка, мои облигации по надежности — почти как ОФЗ. А значит, больших премий за риск и отсутствие ликвидности ставить не надо. Да и тратиться на премаркетинг — тоже», — считает Артем Иванов из ИК «Юнисервис Капитал».

Основными факторами успеха при привлечении инвестиций, используя инструменты коммерческих облигаций, Роман Ефимов из GrottBjorn называет качественный IR и вовлеченность бенефициара в общение с инвесторами. Причем, второй фактор — более значимый.

Эмитентам, которые только планируют выходить на фондовый рынок с коммерческими облигациями, Алексей Примаченко (Global Factoring Network) советует, во-первых, выходить с небольшим выпуском, на сумму 20-50 млн рублей, что среди прочего облегчит исполнение оферты. Во-вторых, заручиться согласием «среднего по размерам брокера, который умеет работать с частными инвесторами», на продажу бумаг. В-третьих, быть максимально активным в поиске инвесторов.

«Эмитент, выпускающий коммерческую облигацию, должен понимать, что сама по себе бумага не продастся. В отличие от биржевой облигации, которая находится в свободном доступе, внезапно ее покупать никто не будет. Коммерческий выпуск — это чемодан, к которому нужно приделать ручку. И сделать это должен сам эмитент. Лучше о вашей компании никто, кроме вас, не расскажет», — убежден Алексей Примаченко.

Всем, кто грезит о бирже, глава Global Factoring Network советует начинать с выпуска коммерческих облигаций. «Коммерческие облигации не несут больших затрат при их выпуске и позволяют прокачать «мускулы» компании-эмитента на рынке публичного долга, понять, насколько ваш бизнес инвестиционно привлекателен в глазах частных инвесторов, к тому же такой выпуск хорош как эксперимент: продали бумаги — отлично, не продали или продали не все — получили ценный опыт. Биржевые же облигации — это высшая лига с серьезными временны́ми и финансовыми затратами на выпуски, там цена ошибки и неправильной стратегии очень высока», — заключил бизнесмен.

Впрочем, такое мнение разделяют далеко не все. «Мы не видим больших перспектив у этого сегмента из-за технических сложностей с организацией и размещением. Инвесторам нужны инструменты, которые можно быстро купить и продать, а компаниям — простые способы привлечения капитала. Полагаем, сейчас, когда в силу закрытия для отечественного бизнеса зарубежных источников финансирования регулятор и биржа относятся к эмитентам более либерально, компании МСБ будут активнее размещать биржевые облигации», — говорит Алексей Лазутин из «Мосгорломбарда».

«Вполне вероятно, что с развитием цифровых финансовых активов коммерческие облигации в существующем виде потеряют актуальность — просто по той причине, что сделки с ними проводить всё равно достаточно сложно, равно как и регистрировать выпуски — дороже и дольше», — убежден Артем Иванов. По его мнению, коммерческие облигации в среде инвесторов останутся экзотикой для редких любителей, «как виниловые пластинки для меломанов».

Оценка обусловлена высокой эффективностью бизнеса, адекватным качеством факторингового портфеля и приемлемой ликвидной позицией — отметили в «Эксперт РА».

«Эксперт РА» повысил рейтинг кредитоспособности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» до уровня ruВ+, прогноз «стабильный». Ранее у компании действовал кредитный рейтинг на уровне ruB со стабильным прогнозом.

В декабре 2022 г. в интервью Boomin управляющий партнер Global Factoring Network Алексей Примаченко отмечал, что подходы рейтинговых агентств к оценке эмитентов становятся более консервативными и даже подтверждать рейтинг — задача не из легких, тем более — улучшать его. На то, чтобы повысить уровень рейтинга «Эксперт РА», факторинговой компании потребовалось три года поступательного позитивного развития.

По итогам 2022 г. доля Global Factoring Network на российском рынке факторинга составила менее 0,1%. Клиентская база эмитента по состоянию на 1 января 2023 г. представлена 72 компаниями, осуществляющими поставки в адрес 318 дебиторов. Диверсификация деятельности как по клиентам, так и по дебиторам оценивается агентством как адекватная: на топ-5 клиентов пришлось около 35% уступленной дебиторской задолженности, на крупнейшего — около 16%. К концу 2022 г. портфель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вырос на 18%, до 902 млрд рублей.

Уровень эффективности бизнеса факторинговой компании «Эксперт РА» оценивает как высокий — рентабельность капитала за 2022 г. составила 18%, при этом плановые показатели прибыльности перевыполнены на 16%. Отмечается, что капитал компании в 2022 г. увеличился на 20% за счет прибыльной деятельности, при этом в текущем году предусмотрен дальнейший рост собственных средств, в том числе за счет взносов учредителей.

Аналитики агентства отмечают, что ухудшение макроэкономических условий в 2022-2023 гг. не оказало негативного влияния на деятельность Global Factoring Network и качество ее факторингового портфеля. Активы, отличные от факторингового портфеля, представлены, в основном, средствами в банках (около 5% активов). При этом по состоянию на 1 января 2023 г. около 99% совокупного остатка требований к кредитным организациям приходилось на банки с рейтингом на уровне не ниже ruАА по шкале «Эксперт РА».

Показатели ликвидности «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» рейтинговое агентство оценивает как адекватные — краткосрочные обязательства на 1 января 2023 г. полностью покрывались ликвидными компонентами баланса. В течение 2022 г. компания провела работу по диверсификации своей базы фондирования и существенно снизила зависимость от крупнейшего кредитора: по состоянию на 1 января 2023 г. доля крупнейшего кредитора компании в пассивах составила 12,5% против 45% годом ранее.

Фондирование факторинговой компании сформировано как коммерческими облигационными займами, так и краудлендингом и биржевыми облигациями. Сейчас в обращении находится два биржевых выпуска эмитента суммарным объемом 250 млн рублей и восемь выпусков коммерческих облигаций на 530 млн рублей. За время работы на фондовом рынке компания успешно погасила три выпуска коммерческих облигаций на общую сумму 110 млн рублей.

Факторинговая компания подвела итоги работы в I квартале 2023 г.

По данным финансовой отчетности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», в период с января по март 2023 г. выручка компании составила 407,4 млн рублей (без НДС). Это на 11% больше, чем тот же период прошлого года. Валовая прибыль достигла 29,7 млн рублей (+52%), чистая прибыль — 4,2 млн рублей (+286%).

Факторинговый портфель компании составил 947 млн рублей. Рост к уровню 1 января 2023 г. — 5%, к аналогичному периоду прошлого года — 22%.

В течение I квартала Global Factoring Network профинансировал клиентов на 469 млн рублей. Количество переданных факторинговой компанией поставок — 4,38 тыс. единиц.

«Мы продолжаем интенсивно развиваться. Прирастаем клиентами, дебиторами и стратегическими партнерами, наращиваем портфель, выручку и прибыль. Расширяем свои позиции и на рынке публичного долга. В самом конце I квартала мы успешно разместили второй биржевой выпуск объемом 150 млн рублей с комфортной для факторингового бизнеса ставкой купона на уровне 16,5% годовых. Все эти факторы и текущая динамика развития компании позволяют нам уже сейчас с большой долей вероятности рассчитывать на перевыполнение плановых показателей по объемам нового бизнеса и чистой прибыли по итогам года», — говорит управляющий партнер Global Factoring Network Алексей Примаченко.

Согласно исследованию Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2023 г. составил 1,36 трлн рублей. По сравнению с 1 января 2023 г. портфель рынка снизился на 5%, по сравнению с 1 апреля 2022 г. вырос на 40%.

Объем выплаченного финансирования в I квартале 2023 г. достиг 1,41 трлн рублей, что на 37% больше, чем за тот же период прошлого года. Клиентская база рынка увеличилась на 14% до 9 543 компаний. В период с января по март передано на факторинг 2,9 млн поставок в адрес 8,6 тыс. дебиторов. Число дебиторов год к году выросло на 2%, новых — на 5%. Средняя сумма профинансированной поставки — 481,5 тыс. рублей. Это на 27% больше, чем по итогам аналогичного периода прошлого года.

Портфель по сделкам с субъектами МСП на 1 апреля 2023 г. достиг 112 млрд рублей, что на 15% больше, чем годом ранее. Доля активов по сделкам с МСП в портфеле рынка составила 8,2%. Субъекты МСП получили около 135 млрд рублей (+18%) факторингового финансирования. Всего в течение I квартала 2023 г. 4,9 тыс. (+7%) субъектов МСП воспользовались факторингом.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 66,1 млн рублей. Инвесторы получили перечисленный компанией доход в размере 3,68 млн рублей.

Но если доходность выпуска серии БО-01-001P с купоном 20% до погашения в ноябре 2025 г. (амортизация по 4% начнется ежемесячно с декабря 2023 г.) упала за месяц с 15% до 13% годовых, за счет резкого роста цены к 112% от номинала, то по выпуску серии БО-02-001P доходность держится стабильно чуть выше 16% годовых.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

В апреле бумаги выпуска серии БО-02-001P торговались на уровне 102% от номинала при ставке купона 16,5%. При этом параметры амортизации выпусков практически идентичны: по 4% в месяц, но во втором случае — начиная с сентября 2024 г.

Выпуск биржевых облигаций серии БО-02-001P (4B02-02-00381-R-001P) объемом 150 млн рублей был размещен эмитентом по открытой подписке в марте 2023 г. сроком на 3,5 года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 150 тыс. ценных бумаг выпуска. По выпуску предусмотрено 42 ежемесячных купона.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000 рублей (4-й купон), по одной бумаге — 16,44 рублей.

Купонные выплаты по выпуску серии БО-02-001P начисляются из расчета 16,5% годовых. Общая сумма выплат по выпуску составляет 2 034 000 (1-й купон), по одной бумаге — 13,56 рублей.

В обращении находится два выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 250 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Общий купонный доход инвесторов по четырем выпускам составил 2,2 млн рублей.

Купонные выплаты по выпуску серии КО-П002-01 (28-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 тыс. рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 (26-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. Из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 (16-й купон) начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В обращении находятся 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 (8-й купон) начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В обращении находятся все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по четырем выпускам коммерческих облигаций составила 2 178 661 рубль 16 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В обращении находится восемь выпусков коммерческих облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» общим объемом 525 млн рублей и два выпуска биржевых бумаг на 250 млн рублей.