Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В исследовании Центра аналитических исследований приняли участие 1755 компаний.

Лизинговая компания «ДиректЛизинг»заняла 4-е место в рейтинге устойчивых и динамично развивающихся предприятий Центрального федерального округа по версии Центра аналитических исследований (ЦАИ). «Результат исследования может свидетельствовать о надежности и приоритетности организации при сотрудничестве», — отметили организаторы рейтинга.

Как рассказал Boomin генеральный директор компании «ДиректЛизинг» Виктор Бочков, «за высокие показатели, приоритетность в отрасли и эффективные управленческие решения» по результатам рейтинга лизинговая компания получила право на участие в региональной программе «Достояние отрасли 2022». Благодаря господдержке компания сможет получить преимущества при участии в выставках и конкурсных закупках, привлечении инвестиций и выходе на новые рынки. Кроме того, организация имеет шанс повысить эффективность рекламных кампаний благодаря публикации имиджевых материалов в федеральных СМИ — РБК, Интерфакс, Forbes и других.

Всего эксперты ЦАИ проранжировали 1 755 компаний региона. Оценивались динамики и структуры баланса, финансовая устойчивость, платежеспособность, деловая активность, эффективность использования ресурсов организации. В качестве ключевых были определены четыре критерия: чистая норма прибыли, обеспеченность собственными средствами, концентрация собственного капитала (автономии) и уровень текущей ликвидности.

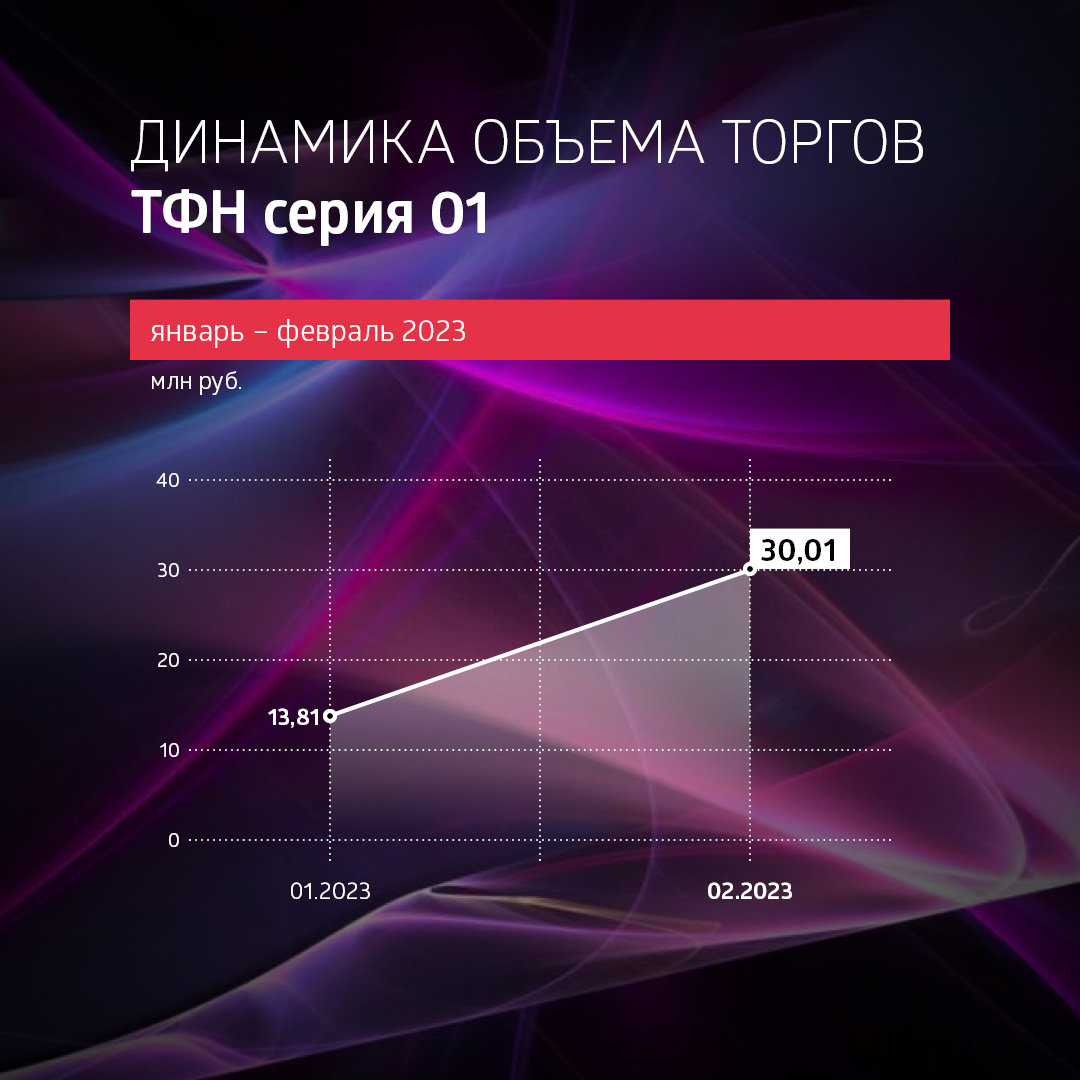

Объем торгов на вторичном рынке по биржевому выпуску компании серии 01 составил 30 млн рублей. Средняя цена — 98,3% от номинала. Владельцы облигаций получили купонный доход в размере 25,4 млн рублей.

Итоги торгов

В феврале ТФН порадовал инвесторов как существенным ростом объемов торгов (ликвидность выросла с 14 до 30 млн рублей), так и ценой, которая достигала 99,3% от номинала.

В ноябре 2022 г. началась амортизация выпуска: по 15% от общего объема эмиссии ежеквартально. Частичным досрочным погашением активно пользуются инвесторы, получая к купону в 12% годовых еще и премию за покупку облигаций на вторичных торгах ниже номинала.

Объемы торгов ТФН 01 активны и превышают 2 млн рублей в день. В качестве бумаги с высокой волатильностью для дополнительной торговой прибыли она не подойдет, но для получения дополнительного дохода под амортизацию — хорошая идея.

«Идея покупки коротких амортизируемых бумаг в текущих условиях нам нравится. Плюсы очевидны: с одной стороны, низкая чувствительность к потенциальному изменению ставок, а с другой, в случае реализации таких сценариев, как рост ставок или расширение спредов, у инвесторов будет возможность реинвестировать под повышенную доходность не только купонные платежи, но и части номинальной стоимости», — считает аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии 01 объемом 1 млрд рублей был размещен эмитентом по открытой подписке в феврале 2021 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 700 тыс. ценных бумаг выпуска. По выпуску предусмотрено 12 ежеквартальных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии 01 начисляются из расчета 12% годовых. Общая сумма выплат по выпуску составляет 25 430 000 рублей, по одной бумаге — 25,43 рублей.

В феврале ТФН осуществил частичное досрочное погашение облигаций серии 01 в объеме 150 млн рублей (15% от объема эмиссии). Это уже вторые амортизационные выплаты по выпуску: такую же сумму эмитент перевел держателям бумаг в ноябре 2022 г. Всего в течение 2023 г. компании предстоит исполнить обязательства по четырем плановым частичным досрочным погашениям на 600 млн рублей, суммарный объем выкупа достигнет 75%.

В настоящее время в обращении находится один выпуск биржевых облигаций.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Объем торгов на вторичном рынке по биржевому выпуску серии БО-01-001P составил 18,4 млн рублей. Средняя цена бумаг — 107,5%. Инвесторы получили перечисленный эмитентом доход в размере 1,64 млн рублей.

Итоги торгов

Дебютный выпуск биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-01-001P в феврале почти не сбавил темпов в объемах торгов, при этом цена бумаг выросла значительно: с 103% до 110,8% в максимуме.

Если посмотреть на динамику, можно увидеть большие объемы на покупку в начале февраля и стабильные, чуть больше 1 млн в день, в дальнейшем. При этом интересно, что к выходным дням активность инвесторов снижалась, а после выходных — росла.

Несмотря на то, что эти облигации принадлежат сегменту ВДО, ее стабильно высокой ликвидности могут позавидовать даже эмитенты А-грейда (относительно объемов выпуска).

«В конце 2022 г. биржевой выпуск Global Factoring Network вызвал повышенный интерес на «первичке» из-за привлекательных условий и открытости перед инвестиционным сообществом. Собственно, по этой причине выпуск быстро разместился, причем, вероятно, среди большого количества инвесторов, то есть стал рыночным, чем и обусловлена высокая ликвидность. Дополнительную поддержку ежедневным оборотам оказывает и наличие бумаги в приложениях у крупных российских брокеров», — констатирует аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

До конца сезона компания рассчитывает поставить в соседнюю страну 20 тыс. тонн алтайского льна.

Как рассказал Boomin генеральный директор «Группы «Продовольствие»Дементий Глухов, в начале марта в Китай прибыла первая партия семян льна из Алтайского края, которую компания отправила перед Новым годом. Стоимость контракта — 70,5 млн рублей.

«Для поставки груза мы использовали мультимодальную перевозку — 1 582 тонны в 62 контейнерах доставили по железной дороге до порта «Восточный» во Владивостоке. Затем контейнеры были перегружены на судно и отправлены по морю в китайский порт Xingang», — описал логистику глава «Группы «Продовольствие».

Китайские партнеры уже оформили новую заявку на 20 тыс. тонн семени льна. Поставить товар «Группа «Продовольствие» должна до конца сельскохозяйственного сезона, то есть до июля 2023 г. По условиям договора китайский заказчик заплатит российской компании 813,2 млн рублей. Свою рентабельность «Группа «Продовольствие» оценила в 24%.

Сейчас компания готовит к отгрузке в Китай партию из 3 тыс. тонн семян. «Часть продукции также отправим поездом через Владивосток, остальной объем законтрактован сухопутным маршрутом через Забайкальск», — пояснил Дементий Глухов.

Поставки льна в Китай — одно из наиболее перспективных направлений экспорта. Семена льна востребованы в пищевой, фармацевтической и химической отраслях КНР. Китай обеспечивает себя масличным льном менее чем наполовину, недостающий объем страна закупает на внешнем рынке и, прежде всего, в России, которая входит в тройку мировых экспортеров этой культуры.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 34,7 млн рублей. На первичном рынке компания за месяц реализовала бумаги на 38,5 млн рублей. Владельцы облигаций получили купонный доход в размере 2,1 млн рублей.

Итоги торгов

Выпуск «Группы «Продовольствие» серии 001P-01 в феврале торговался менее активно, но и количество торговых дней было меньше, чем в январе. Средний объем сделки также снизился. В течение месяца цена бумаг колебалась в диапазоне от 96% до 103% от номинала, на при закрытии месяца оказалась чуть ниже номинала.

Ликвидность выпуска — около 350 тыс. рублей в день. Открывая небольшие позиции на пару десятков бумаг, можно «ловить» хорошие точки входа и выхода и зарабатывать 2-3% в месяц к купонной доходности.

Трехлетний выпуск биржевых облигаций серии 001P-01 (4B02-01-00013-L-001P) номинальным объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона установлена на уровне 12% годовых на весь период обращения.

Выпуск «Группы «Продовольствие» серии 001P-02 находится в процессе размещения. В течение февраля компания реализовала бумаги на 38,5 млн рублей. На 1 марта эмитент разместил 66% выпуска на 112,2 млн рублей.

На вторичном рынке цена на бумаги на какое-то время уходила чуть ниже номинала, но и поднималась до 102%. Объемы ликвидности здесь существенно выше и увеличиваются от месяца к месяцу на фоне роста объемов первичного размещения и новостной активности эмитента.

Стабильный объем ежедневных торгов более 1 млн в месяц, но надеяться на волатильность, пока бумага в процессе размещения, не стоит.

Размещение трехлетнего выпуска биржевых облигаций серии 001P-02 (4B02-02-00013-L-001P) номинальным объемом 170 млн рублей стартовало в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 85 495 бумагам. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (21-й купон), по одной бумаге — 9,86 рублей.

Купонные выплаты по выпуску серии 001P-02 начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 1 124 259,25 рублей (3-й купон), по одной бумаге — 13,15 рублей.

Таким образом, общая сумма выплат по двум выпускам составила 2 110 259,25 рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

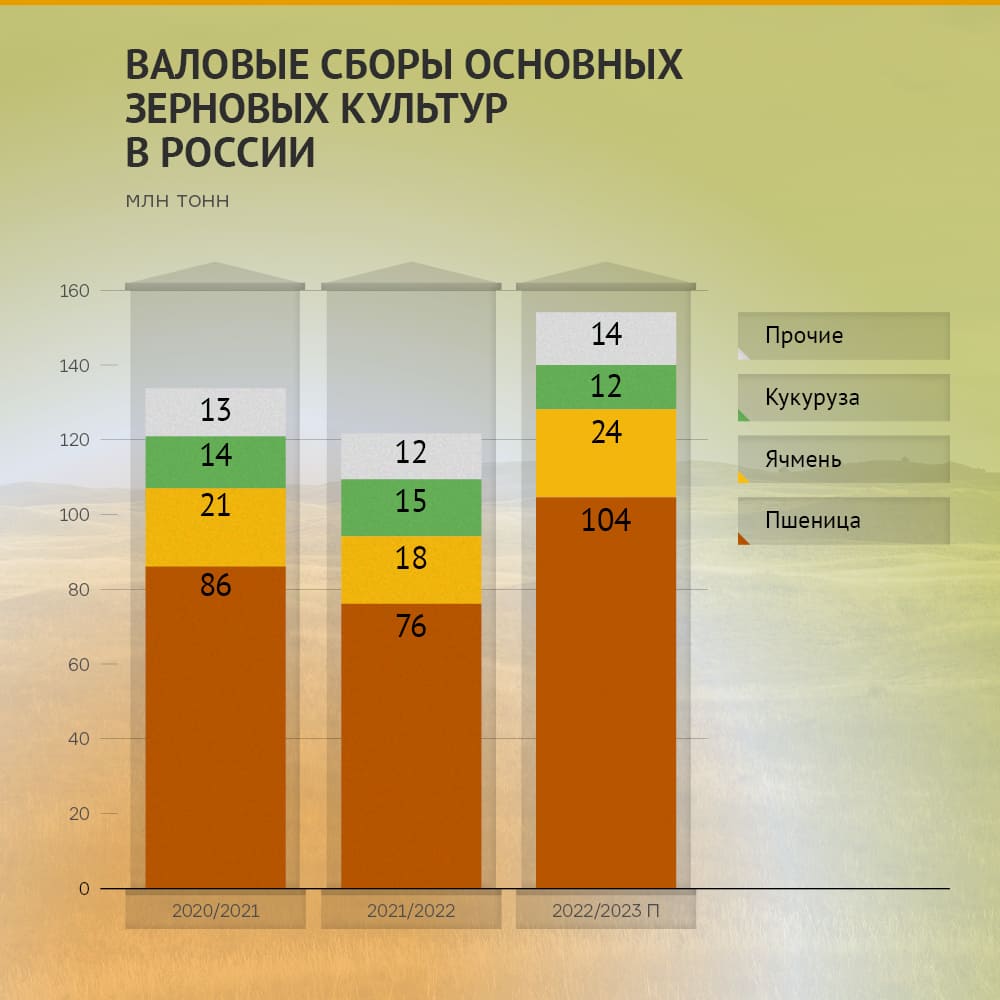

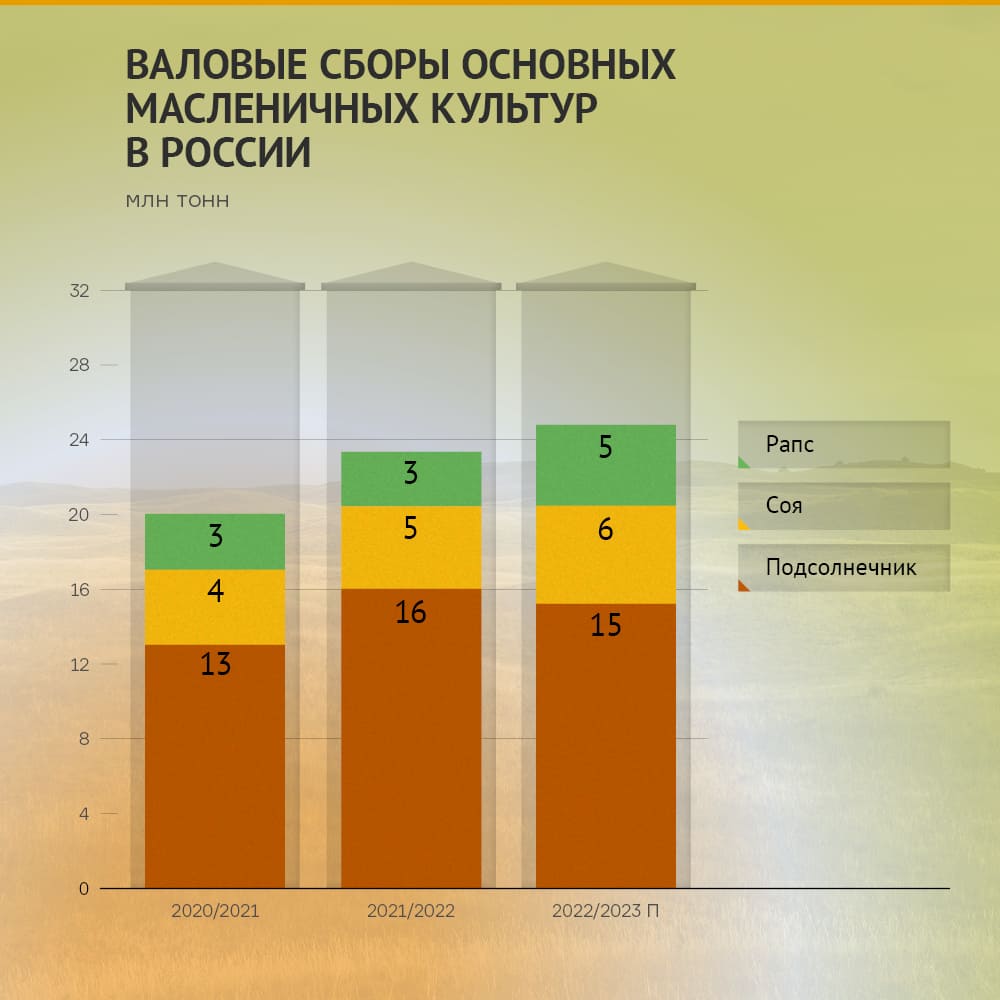

Российские производители зерновых и масленичных культур в 2022 г. получили рекордный урожай. Однако из-за санкций, госрегулирования и проблем с логистикой рынок столкнулся с профицитом зерна. О главных тенденциях сельскохозяйственного сезона 2022-2023 гг. — в аналитическом обзоре Boomin.

Урожайный год

По данным Росстата от 13 января 2023 г., урожайность зерновых культур в сельскохозяйственном сезоне 2022-2023 гг. выросла на 25% к предыдущему периоду. Аграрии получили 3,22 тонн/га, или 153,8 млн тонн, против 2,58 тонн/га, или 121,4 млн тонн, годом ранее. Не отстали и масленичные культуры: сельхозтоваропроизводители увеличили площади под масленичные культуры на 2,1 млн га (+13%), что привело к росту урожая на 7%. Основной прирост был обеспечен за счет увеличения посевов сои и рапса.

Экспорт зерна и масличных

Высокая урожайность отразились на прогнозной динамике продаж зерновых и масленичных культур. Ожидается, что в сельскохозяйственном периоде 2022-2023 гг. экспорт зерновых культур может достичь объема в 60-65 млн тонн. Только экспорт пшеницы может увеличиться на 25% и составить 44 млн тонн, что на 12 млн тонн больше, чем годом ранее.

Если в первые месяцы нового сезона объемы экспорта несколько уступали показателям прошлого периода из-за проблем с логистикой, то в октябре и ноябре поставки за рубеж достигли пиковых значений — 5,6 млн тонн в месяц. По итогам первого полугодия сезона 2022-2023 гг. экспорт пшеницы вырос на 9% (23,5 млн тонн против 21,6 млн тонн годом ранее), а экспорт ячменя — на 25% (3,1 млн тонн против 2,5 млн тонн). Прогнозируется, что в I квартале 2023 г. продажи пшеницы возьмут бо́льший темп, что приведет к рекордным показателям экспорта этой культуры.

Основными экспортными коридорами в первой половине текущего сельскохозяйственного сезона традиционно стали порты Азово-Донского бассейна, а также порты Черного моря, объемы перевалки через которые выросли на 10% (с 10,2 млн до 11,3 млн тонн).

Аналитическое агентство «Деловой Профиль» приводило статистику по крупнейшим экспортерам зерна в начале сезона 2022-2023 гг. В пятерке лучших оказались ТД «Риф», «Астон», Viterra, «Степь» и Louis Dreyfus.

При этом ряд некогда крупнейших экспортеров зерна почувствовали и проблемы. Регулярно занимающая место в первой пятерке компания «Деметра Трейдинг» осталась за пределами компаний-лидеров. Падение объема экспорта компании стало результатом санкций США.

В топ-5 стран-импортеров российского зерна в первой половине сезона вошли Турция, Египет, Иран, Саудовская Аравия и Алжир. В сравнении с прошлым сезоном Иран потерял первое место по импорту зерна, в то время как Алжир поднялся на пятую строчку и впервые за несколько лет оказался в числе ведущих импортеров. Поставки зерна в Алжир выросли в 7,5 раз. Активно развиваются и другие направления экспорта — Пакистан, Израиль, Ливия.

Рост урожайности при большом остатке запасов привел к увеличению внутреннего потребления зерновых культур. Если в прошлом сельскохозяйственном периоде внутреннее потребление составило около 72 млн тонн, то в этом году этот показатель может превысить значение 90-95 млн тонн.

Что касается экспорта масленичных культур, то ситуация складывалась неоднозначно. По предварительным данным, в новом сезоне валовые сборы подсолнечника сократились на 7,5% (с 15,7 млн тонн до 14,5 млн тонн). Виной тому стала дождливая осень 2022 г.: к концу года значительная часть посевных площадей на территории России оставалась неубранной, а превышение уровня кислотности в культуре приводило к «забракованности» собранного урожая. На уменьшение экспорта повлияла и заградительная пошлина в 50%. В результате с сентября 2022 г. по январь 2023 г. экспорт подсолнечника сократился в два раза — до 41 тыс. тонн. Основными покупателями этой культуры стали страны Евразийского экономического союза.

При этом соевые бобы и рапс чувствовали себя значительно лучше масленичных. Экспорт сои составил 828 тыс. тонн, что почти в 3,5 раза больше, чем годом ранее. 95% продаж пришлось на КНР. Аналогичный прирост продемонстрировал и рапс. Россия поставила за рубеж 487 тыс. тонн этой культуры. Основными покупателями рапса оказались Беларусь и Китай.

Господдержка

Рост урожая и, как следствие, увеличение объемов внутреннего потребления и экспорта не означает, что текущий сезон был простым. Аграрии столкнулись с ростом цен по всем основным расходным статьям. Наибольшую долю в структуре прямых затрат занимают минеральные удобрения, средства защиты растений (СЗР), семена, ГСМ, запчасти. Повышение цен за последние два года на СЗР составило 70-135%, удобрения выросли почти в два раза, комплектующие — до 65%. Существенно выросли логистические затраты: только за 2022 г. расходы на железнодорожные перевозки увеличились на 52%, на автомобильные — на 80%. Многие производители стали принимать меры по оптимизации расходной части и находить новые пути решения в сложившейся ситуации.

Государство также принимает меры, чтобы достичь необходимых показателей экспорта и внутреннего потребления. В отношении зерновых и масленичных культур были предприняты такие меры государственной поддержки, как:

- финансирование производства масленичных культур. В октябре 2022 г. аграрии получили субсидии на развитие производства масленичных культур в размере 4,8 млрд рублей, что сможет обеспечить наращивание объемов подсолнечника, рапса, сои и льна на 1,74 млн тонн;

- финансирование производства зерновых культур. Регионы получили 10 млрд рублей на возмещение части затрат аграриев на производство и реализацию зерновых культур. В результате поддержки сельхозтоваропроизводители могут компенсировать до 50% своих затрат;

- льготная перевозка зерна железнодорожным транспортом. Мера заключается в субсидировании перевозки зерновых культур (1–1,4 тыс. рублей за тонну);

- временный запрет на экспорт семян рапса. Мера была предпринята для поддержки внутреннего рынка, для развития производства масла из рапса. Запрет не распространяется на экспорт в страны ЕАЭС, Южную Осетию и Абхазию;

- продление действия пошлины на экспорт соевых бобов. Действие пошлины продлено до 31 августа 2024 г. и составит 20% (не менее 100 долларов за тонну).

Как отмечают аналитики, ставка на экспорт позволит аграриям решить многие текущие проблемы. Для этого как государство, так и сами производители предпринимают усилия по наращиванию экспортных объемов за счет развития новых направлений и сотрудничества с «дружественными» государствами.

Рынок сахара

По данным Института конъюнктуры аграрного рынка (ИКАР), производство сахара в сезоне 2022-2023 гг. с учетом выработки из мелассы и сиропа увеличится на 11,8% и составит 6,35 млн тонн против 6,68 млн тонн годом ранее. Росту производства сахара способствуют несколько факторов: увеличившийся сезон переработки, рост посевных площадей свеклы и ее урожайности. При этом соотношение внутреннего потребления и экспорта не изменится.

ИКАР прогнозирует:

- увеличение объемов экспорта до 500 тыс. тонн. Основные импортеры — Узбекистан с удельной долей около 30%, Азербайджан и Казахстан — по 15%, Таджикистан — 10%;

- снижение объемов потребления за счет негативной демографии, а также роста производства субститутов (мальтозо-глюкозо-фруктозные сиропы) из крахмала и пшеницы и введения с июля 2023 г. акцизов на сладкие напитки.

Проблемы с логистикой, импортозамещением и валютная нестабильность не обошли стороной рынок сахара. Его участники также столкнулись с ростом затрат. Тем не менее предприятия отрасли фиксировали и положительную динамику. Например, Агрофирма «Прогресс» получила рекордную урожайность сахарной свеклы (78 тонн/га против 56 тонн/га в 2021 г.). Концерн «Покровский» отметил лучший результат по сахарной свекле за последние пять лет: на отдельных плантациях максимальная урожайность достигла 800 тонн/га. Агропредприятие ГК «Продимекс» в 2022 г. собрало на 30% больше урожая свеклы годом ранее.

Зерновики ВДО

Подробнее остановимся на компаниях — участниках аграрного рынка, которые развивают бизнес за счет привлечения средств на рынке высокодоходных облигаций.

Основные параметры БО эмитентов на рынке сельхозпродукции. На 28.02.2023

«Группа «Продовольствие» — крупнейший поставщик продукции из Алтайского края, занимает лидирующие позиции на рынке сахара (объем в выручке эмитента 49%) зерна (35%) и круп (10%). По итогам девяти месяцев компания нарастила продажи сахара в тоннах на 10%, рост выручки в «сладком» направлении составил 43%. Продажи зерна за тот же период увеличились на 31%.

По предварительным итогам 2022 г., «Группа «Продовольствие» увеличила объем экспорта более, чем в два раза — до 36 тыс. тонн. Маржинальность бизнеса составила 15%, выручка увеличилась на 121% (до 7,08 млрд рублей). В ближайших планах эмитента — строительство завода по переработке рапса мощностью 600 тонн культуры в сутки.

«Сибирский КХП» — крупное агропромышленное предприятие в Омской области. Основная продукция — мука всех сортов, крупа различных видов и корма для сельскохозяйственных животных. Компания смогла преодолеть трудности санкционного периода во многом благодаря хеджированию рисков: были сформированы запасы основных запчастей для имеющейся импортной техники и оборудования. Также были открыты новые рынки сбыта: экспорт продукции сместился в сторону стран Центральной Азии, что позволило нарастить объемы продаж.

«Новосибирскхлебопродукт» занимается закупкой и продажей зерновых, масленичных культур, а также кормов. Продукцию поставляет как в российские регионы (21% внутренних продаж в структуре выручке эмитента), так и за рубеж (79%). Развитие экспортного направления позволило компании занять призовое место в номинации «Экспортер года в сфере базовой продукции АПК». За девять месяцев 2022 г. компания показала прирост выручки +55% в сравнении с аналогичным периодом прошлого года.

Компания также развивает инвестиционные направления, активно масштабирует свой бизнес: в 2022 г. Общество «НХП» ввело в эксплуатацию дополнительный цапельный пробоотборник, продолжается работа по проектированию цеха для производства растительных масел.

Итог

Сельскохозяйственный сезон 2022-2023 гг. бьет рекорды: высокие показатели урожая, экспортные взлеты, большой уровень затрат, быстрая переориентация на новые направления. Всё это создало основу для того, чтобы следующий сезон провести более спокойно и сбалансированно. По прогнозам главы Минсельхоза Дмитрия Патрушева, общая площадь посевов в следующем сезоне вырастет на 50 тыс. га, а валовый сбор зерновых культур составит около 130 млн тонн, что с учетом текущих запасов сможет обеспечить тот самый баланс между производителями, потребителями и экспортерами.

Автор: Финансовый аналитик портала Boomin Екатерина Шалина

Пока рынок ВДО находится в ожидании размещения нового эмитента — ООО «Калужский ликероводочный завод «Кристалл», Boomin решил оценить качество кредитного заключения по нему от агентства «Эксперт РА». В ноябре 2022 г. компания получила невысокий рейтинг на уровне B+. Но нас интересует не сама оценка рейтингового агентства, а ее обоснование. Тем более, что на сервере раскрытия информации всё еще нет инвестиционного меморандума к размещению, который обычно содержит массу полезной информации, в частности, по контрагентам. В отчетности же рейтингового агентства расшифровок и пояснений крайне мало.

2. К финансовому блоку «КЛВЗ «Кристалл» у Boomin много вопросов, но прежде чем мы перейдем к ним, обратите внимание на основные цифры отчетности.

31.12.2019

31.12.2020

31.12.2021

30.09.2022

Валюта баланса

1 092 413

1 500 684

2 533 564

2 139 589

Нематериальные активы

624 219

667 636

750 321

750 486

Основные средства

131 790

137 855

146 938

158 458

Собственный капитал

843 681

875 056

923 392

952 307

Запасы

94 892

198 796

231 170

217 747

Денежные средства

5 585

44 225

8 221

3 603

Дебиторская задолженность

179 721

444 787

1 383 543

1 006 276

Кредиторская задолженность

73 645

400 982

1 254 217

597 464

Финансовый долг

175 087

224 646

346 637

589 799

долгосрочный

0

0

0

0

краткосрочный

175 087

224 646

346 637

589 799

Прочие активы

56 206

7 385

13 371

3 019

Прочие обязательства

0

0

9 318

19

2019

2020

2021

9 мес. 2022

Выручка

322 240

640 776

1 469 491

764 255

Валовая прибыль

100 072

166 338

280 609

220 009

Прибыль от реализации (EBIT)

62 628

111 755

170 392

143 787

Проценты к уплате

25 100

23 056

43 276

45 598

Операционная прибыль

41 231

61 507

103 929

84 109

Чистая прибыль

12 841

31 375

48 337

28 916

Долг / Выручка

0,54

0,35

0,24

0,52

Долг / Капитал

0,21

0,26

0,38

0,62

Долг / Прибыль от реализации (EBIT)

2,80

2,01

2,03

3,16

Валовая рентабельность

31,1%

26,0%

19,1%

28,8%

Рентабельность по реализации (EBIT)

19,4%

17,4%

11,6%

18,8%

Рентабельность по чистой прибыли

4,0%

4,9%

3,3%

3,8%

ROIC

3,9%

5,1%

7,2%

6,3%

ROLC

22,6%

24,9%

26,3%

16,4%

Оборот запасов в днях

107

113

57

70

Оборот ДЗ в днях

203

253

343

324

Оборот КЗ в днях

83

228

311

192

Первое, что бросилось в глаза — нематериальные активы компании на 750 млн рублей. Ведь так?

А еще дебиторская задолженность на 1 млрд рублей при сопоставимой выручке. То есть, оборачиваемость только дебиторской задолженности составляет почти год.

Но почему так? В кредитном заключении аналитиков «Эксперт РА» ответа на этот вопрос нет.

Но агентство делает вывод о большом объеме авансовых акцизных платежей, собственно, на что и идет большая часть получаемых банковских кредитов.

Собственно, это мы видим и в официальной налоговой отчетности — уплата акцизов в 2021 г. почти на 2 млрд рублей при выручке 1,5 млрд рублей.

Уплаченные налоги и сборы

2018

2019

2020

2021

Акцизы, всего

218 203

529 165

833 370

1 940 116

Налог на добавленную стоимость (НДС)

568

31 311

87 717

277 591

Налог на прибыль

154

3 061

3 722

9 310

Взносы в пенсионный фонд

1 638

2 754

5 617

7 768

Взносы в фонд обязательного медицинского страхования

375

634

1 302

1 801

Взносы на обязательное соц. страхование (временная нетрудоспособность, материнство)

216

362

740

1 024

Транспортный налог

5

45

403

120

Налог на имущество организаций

509

151

0

0

Неналоговые доходы, администрируемые налоговыми органами

0

0

0

0

Итого

221 668

567 484

932 872

2 237 729

При этом операционный денежный поток «КЛВЗ «Кристалл» не такой уж и отрицательный. Есть эмитенты с более худшими показателями операционной деятельности.

31.12.2019

31.12.2020

31.12.2021

Поступления — всего

855 029

1 407 286

3 297 704

Платежи — всего

804 830

1 365 523

3 431 323

Операционный денежный поток

50 199

41 763

-133 619

Поступления — всего

0

1 032

301

Платежи — всего

61 345

63 267

24 480

Инвестиционный ДП

-61 345

-62 235

-24 179

Поступления — всего

264 698

347 932

1 014 548

Платежи — всего

244 698

297 952

892 735

Финансовый ДП

20 000

49 980

121 813

Но вопрос с «наращенным» собственным капиталом за счет неких нематериальных активов на 750 млн рублей остается открытым.

Сами по себе нематериальные активы не представляют большой ценности для кредиторов, поэтому мы рассчитали величину собственного капитала компании — показатель, на который кредиторы склонны обращать большее внимание.

Корректировка собственного капитала компании в целях оценки кредитной ценности (на последнюю отчетную дату — 30 сентября 2022 г.)

На последнюю отчетную дату

Балансовая стоимость на 30.09.2022

Корректировка

Комментарий

Нематериальные активы

750 486

0

Не учитываем в кредитной ценности для кредиторов

Основные средства

158 458

63 383

Учитываем в качестве возможной ликвидационной стоимости

при продаже с торгов в 40% от балансовой

Запасы

217 747

54 437

Расшифровок по доле в запасах комплектующих, сырья и т.д. в пояснениях к отчетности нет,

поэтому считаем, что наиболее ликвидной для кредиторов статьи — готовой продукции и сырья —

в запасах около 50% и считаем с дисконтом 50%

Денежные средства

3 603

3 603

Учитываем на 100%

Дебиторская задолженность

1 006 276

704 393

Расшифровок нет, но значимая доля, скорее всего, авансы.

В публичных судебных делах мы нашли разбирательство с Дробахиным А.Ю.

(поручителем по договору займа с ООО «Дарлинг»).

Компания взыскала более 7,5 млн рублей, вероятно, безвозвратно потерянных.

Поэтому дебиторскую задолженность считаем с дисконтом.

Прочее

3 019

0

Не представляет кредитной ценности

Итого

2 139 589

825 816

Кредиторская задолженность

597 464

597 464

Учитываем в полном объеме

Финансовый долг

589 799

589 799

Учитываем в полном объеме

Прочее

19

19

Отложенные налоговые обязательства

Итого

1 187 282

1 187 282

Чистые активы

952 307

-361 466

С учетом корректировок, мы получаем не такую уж радужную картину. Фактически всё держится на авансовых платежах и отсрочках клиентам.

Это существенно сказывается на ликвидности. В 2022-2023 гг. у компании появилось два значимых иска от контрагентов. Во-первых, ООО «Белуга Маркет Хабаровск» требует с «КЛВЗ «Кристалл» 7,5 млн рублей. Во-вторых, эмитент выступает в качестве ответчика на условиях поручительства за ООО «ТД «Кристалл Забайкалья» вместе с ООО «ЛВК «Бионика». Истец потребовал меры обеспечения, но суд ему в этом пока отказал.

Аналитики «Эксперт РА», к слову, отмечают риски, связанные с тем, что деятельность компании не консолидирована, основные активы принадлежат учредителю, а не организации.

«КЛВЗ «Кристалл» осуществляет свою деятельность в рамках неформализованной группы под управлением единого бенефициара, по данной группе на текущий момент не формируется консолидированная отчетность, что может нести риски с точки зрения репрезентативности финансовых показателей компании», — говорится в пресс-релизе рейтингового агентства.

Кстати, между самими ООО «ЛВК «Бионика» и ООО «ТД «Кристалл Забайкалья» в 2023 г. разразились нешуточные «войны»: вначале 9 февраля 2023 г. «ТД «Кристалл Забайкалья» подал иск к «ЛВК «Бионика» на 89 млн рублей (№А78-1453/2023), а затем 14 февраля 2023 г. уже «Бионика» подала иск к забайкальскому «Кристаллу» на 185 млн (№А10-775/2023) о неисполнении или ненадлежащем исполнении обязательств по договорам поставки.

Говоря о ликвидности, аналитики «Эксперт РА» совершенно верно отмечают:

«Уровень прогнозной ликвидности оказывает сдерживающее влияние на рейтинговую оценку. На горизонте одного года от отчетной даты денежный поток компании и свободный остаток денежных средств не покрывает потребность в капитальных затратах на поддержание и развитие бизнеса, дивидендных выплатах и затратах на обслуживание долга, что во многом обусловлено значительным объемом краткосрочных кредитов для обеспечения операционной деятельности компании, а именно оплаты акцизов.

Качественная оценка ликвидности определена на умеренно сдерживающем уровне также ввиду значительного объема краткосрочного долга, в то же время источники фондирования диверсифицированы, в 2022 г. была формализована и утверждена дивидендная политика, а ковенанты в течение анализируемого периода не нарушались. Компания рассматривает возможности по удлинению кредитного портфеля для продолжения инвестиций в производственные мощности, в том числе за счет выпуска дебютного облигационного займа».

А вот с выводами аналитиков относительно рентабельности и темпов роста долговой нагрузки компании мы согласиться не готовы. Темпы роста долга заметно превышают рост прибыли, а с учетом облигационного займа показатели долговой нагрузки достигнут бо́льших размеров. Ведь даже по текущим показателям максимальная ставка по кредитам для компании не должна превышать 16% годовых.

3. Операционная деятельность.

Отметим ценный комментарий аналитиков агентства о том, что «контрагентом с наиболее материальной долей в выручке за 12 месяцев до 30 июня 2022 г. на уровне 40% является крупный заказчик, которому компания предоставляла услуги по контрактному розливу». Агентство отмечает, что «среднесрочные планы менеджмента включают рост объемов собственного производства, диверсификацию портфеля производимой продукции, ориентацию на импортозамещение и сокращение доли контрактного розлива». Так, за 10 месяцев 2022 г. доля указанного контрагента составила 28%.

Вместе с тем отметим, что в сегменте, в котором работает компания (350+ рублей за бутылку водки 0,5 л), очень жесткая конкуренция. При этом условиях «кризиса потребления» покупатели недорогого крепкого алкоголя склонны переключаться на «самопальный» продукт. Так что рынок потребления водки надо рассматривать не в общем, как это сделали аналитики «Эксперт РА» (и сделали вывод о его «стабильности»), а в сегментации по классам.

Мы представили факты, выводы же предлагаем вам сделать самим. С удовольствием прочитаем ваше мнение и подискутируем здесь или в телеграм-канале Boomin.

С 22 мая 2023 года облигации и акции эмитента перестанут обращаться на бирже. В компании заявили, что права акционеров и владельцев облигаций останутся неизменными.

Московская биржа приняла решение исключить с 22 мая облигации ООО «ОР» и акции ПАО «ОРГ» (ранее — «Обувь России», входят в OR GROUP) из раздела «Третий уровень» списка ценных бумаг. Делистинг коснется семи выпусков облигаций серий 001P-02 – 001P-04 и 002P-01 – 002P-04 на общую сумму 3,6 млрд рублей. Бумаги серий 001Р-01 и БО-07, по которым компания также допустила дефолты, не торгуются на бирже в связи с окончанием срока их обращения. Общая задолженность эмитента перед держателями облигаций составляет 5,3 млрд рублей.

«Причины, послужившие для принятия Московской Биржей решения о планируемом делистинге, нами уточняются. Права акционеров и владельцев облигаций останутся неизменными», — заявили Boomin в «ОР».

До 22 мая владельцы облигаций и акций могут свободно торговать бумагами. В дальнейшем им будет доступен только внебиржевой рынок.

Как пояснили в компании, сейчас OR GROUP проводит консультации с представителями Московской Биржи на предмет выяснения причин планируемого делистинга. Группа заверила, что продолжит выполнять все требования регулятора и законодательства по раскрытию информации.

Напомним, в феврале 2022 г. обувной ритейлер допустил дефолт по выпуску облигаций БО-07 (основной держатель — Промсвязьбанк) на сумму 592 млн. К началу мая эмитент допустил дефолты по всем девяти торгующимся выпускам облигаций. В мае Промсвязьбанк подал в Арбитражный суд города Москвы иски к ООО «ОР» и ПАО «ОР Групп» о взыскании задолженности. Через месяц аналогичные иски в отношении эмитента подал представитель владельцев облигаций «ОР» компания «РЕГИОН Финанс». В октябре банки-кредиторы OR GROUP инициировали дело о банкротстве предприятий OR GROUP.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 13%, 16% и 20% годовых по пяти выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) объемом 25 млн рублей был размещен эмитентом по закрытой подписке в августе 2020 г. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по пяти выпускам коммерческих облигаций составила 2 988 911 рублей 16 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Факторинговая компания подвела основные итоги работы в 2022 г.

По данным «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», по итогам 2022 г. факторинговый портфель компании достиг 902 млн рублей. Это на 18,3% больше, чем годом ранее. Примерно треть факторингового портфеля пришлась на Москву, четверть — на Уральский федеральный округ, пятая часть — на Центральный федеральный округ. Число клиентов компании выросло до 72 (в 2021 г. — 62), количество дебиторов достигло 318 (+30).

В течение года Global Factoring Network профинансировал клиентов на 1,9 млрд рублей (+27%). Количество переданных факторам поставок достигло 15,1 тыс. единиц (+7,3%). Чистый комиссионный доход от факторинговых операций по итогам года составил 100,4 млн рублей (+29%).

По словам управляющего партнера «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексея Примаченко, в 2022 г. компания приобрела важный опыт работы в условиях экономической и геополитической турбулентности.

«Уход западных компаний с российского рынка привел к резкому росту спроса на отечественные товары народного потребления. В результате мы получили большое количество новых клиентов, заинтересованных в импортозамещении», — отметил бизнесмен.

Результаты работы Global Factoring Network в 2022 г. оказались заметно лучше общеотраслевых итогов. По данным Ассоциации факторинговых компаний (АФК), факторинговый портфель рынка на 1 января 2023 г. составил 1,43 трлн рублей, что на 5% меньше, чем годом ранее. При этом число активных клиентов увеличилось на 14% и достигло 12,5 тыс. компаний. Выплаченное участниками рынка финансирование осталось на уровне 2021 г. — 5,8 трлн рублей. Участникам рынка факторинга было передано 12,4 млн поставок в адрес 12 тыс. дебиторов. Средняя сумма профинансированной поставки составила 467 тыс. рублей.

Как пояснил Boomin Алексей Примаченко, на общеотраслевой результат повлияло снижение в первой половине года финансовых показателей нескольких крупнейших факторинговых компаний России, прежде всего «дочек» федеральных банков, которые оказывали услуги бизнесу в отраслях, подвергнувшихся негативному влиянию санкций.

«Средние и небольшие факторинговые компании, работающие с МСБ, с региональными предприятиями, ориентированными на импортозамещение и выпуск товаров народного потребления, только укрепили свои рыночные позиции. Например, наша компания в 2022 г. улучшила все ключевые показатели на 15-20%», — отметил глава Global Factoring Network.

По словам Алексея Примаченко, в ближайшие пять лет факторинговый рынок по-прежнему имеет потенциал к трехкратному росту. Тенденцию к росту зафиксировали и в АФК. В IV квартале 2022 г. совокупный факторинговый портфель увеличился на 16,7%, или 204 млрд рублей. Количество клиентов при этом выросло на 19%, или 1 910 компаний.

.jpg)

.jpg)