Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В марте «Группа «Продовольствие» закончила размещение третьего биржевого выпуска объемом 170 млн рублей, стабильно привлекая (как и планировала) по 3-7 млн рублей ежедневно. Сразу после публикации финансовой отчетности организации за 2022 г. стоимость ее облигаций увеличилась со 100,6% до 101,1%. Но действительно ли итоги года компании отвечают ожиданиям инвесторов — разбираемся в аналитическом обзоре.

Портрет эмитента

«Группа «Продовольствие» специализируется на оптовой торговле сахаром (объем в выручке эмитента 52%), зерновыми и масличными культурами (37%) и крупами (8%). Компания развивает экспорт (25 стран) и наращивает поставки продукции внутри страны. У группы есть собственный парк из 21-го ж/д вагона, который позволяет ей оптимизировать расходы на транспортировку.

Как эмитент «Группа «Продовольствие» дебютировала в сентябре 2020 г. с двухлетним биржевым выпуском объемом 70 млн рублей. Выпуск был успешно погашен в октябре 2022 г. В мае 2021 г. компания вышла на биржу с облигациями серии 001P-01 уже объемом 100 млн рублей, которые полностью разместила за один день торгов. Сейчас бумаги торгуются по цене выше номинала — 100,94% (*на 22 марта 2023 г.) с эффективной доходностью в 11,7%. С последним на сегодня выпуском серии 001P-02 номинальным объемом 170 млн рублей эмитент стартовал в ноябре 2022 г., реализовав последнюю бумагу 10 марта текущего года. Цена по выпуску на 22 марта 2023 г. составила 101,48%, эффективная доходность — 14,58%.

Таблица 1. Основные параметры биржевых облигаций, на 22.03.2023

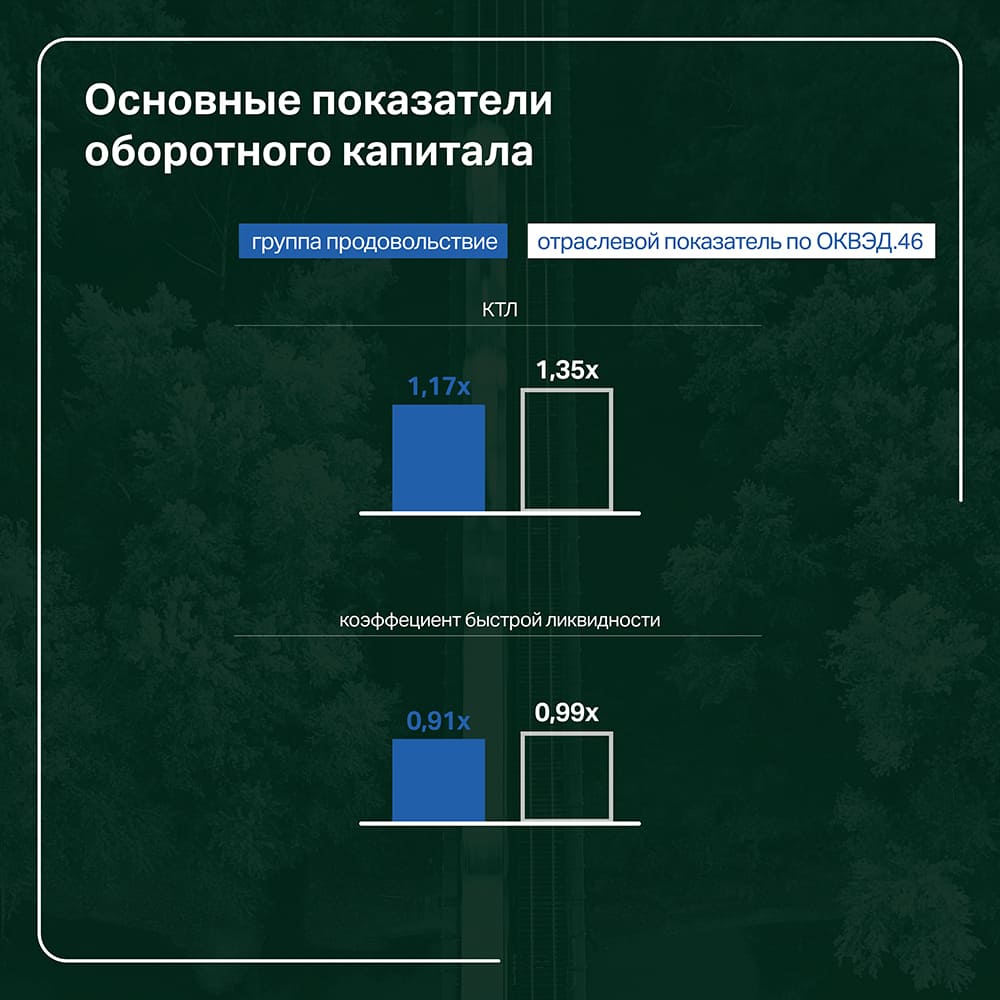

Основу оборотного капитала ООО «Группа «Продовольствие» составляют дебиторская задолженность с удельным весом в оборотных активах на 31 декабря 2022 г. в 74% и запасы (21%). Коэффициент текущей ликвидности (КТЛ) остается на относительно стабильном уровне на протяжении трех последних лет — чуть выше 1 (на 31 декабря 2022 г. — 1,17). При сравнении с отраслевыми показателями по ОКВЭД (торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами) КТЛ в целом соответствует отрасли, в которой осуществляется основная деятельность компании.

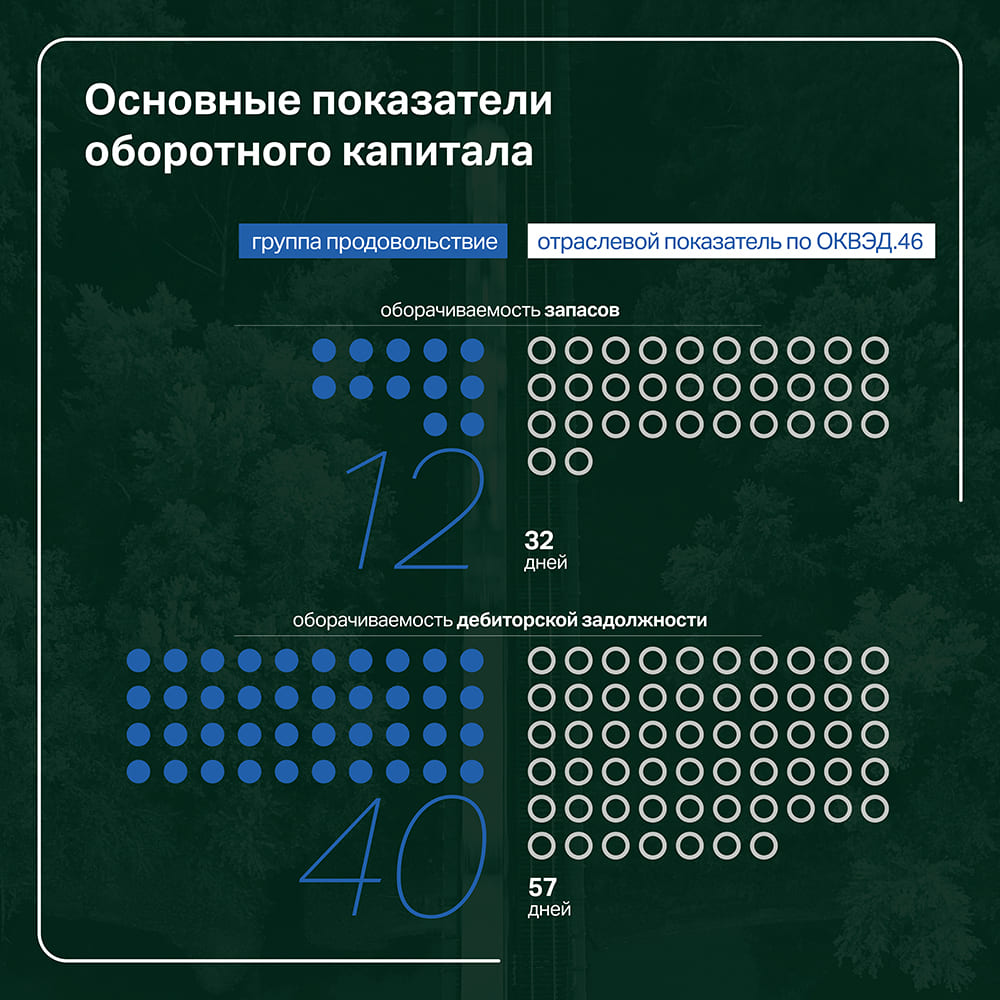

За счет того, что «Группа «Продовольствие» в основном осуществляет доставку продукции покупателю напрямую, минуя стадию хранения запасов на складе, компания показывает высокий уровень оборачиваемости запасов — 12 дней, что почти в три раза превышает среднеотраслевой показатель. Аналогичная тенденция наблюдается и в отношении дебиторской задолженности, где в среднем организация получает оплату за свой товар в течение 40 дней.

Дебиторская задолженность «Группы «Продовольствие» в основном представлена задолженностью покупателей и заказчиков (55%) и авансами поставщикам (31%). Среди дебиторов ООО «ВСГЦ, ООО «ГК «Солтон». Однако наиболее существенным фактором, в будущем способным оказать влияние на оборотный капитал организации, является возможное возникновение просроченной дебиторской задолженности, которая потенциально может быть зарезервирована, а возникший прочий расход в связи с ее обесценением — повлиять на финансовый результат группы.

В настоящее время просроченной задолженности у компании нет, но в декабре 2022 г. «Группа «Продовольствие» подала исковые требования о неисполнении или ненадлежащем исполнении обязательств по договорам поставки в адрес ООО «Агроэлита» на общую сумму более 90 млн рублей. Судебные заседания назначены на апрель 2023 г.

Долговая нагрузка

Долговая нагрузка «Группы «Продовольствие» представлена как краткосрочными, так и долгосрочными заимствованиями. Структура кредитного портфеля на конец 2022 г. существенно изменилась: банковское финансирование увеличило свое долговое влияние на компанию с 20% до 45% — в первую очередь, за счет выдачи денежных средств ПАО «Совкомбанк» по договорам возобновляемой кредитной линии. Доля факторинга в общей долговой нагрузке организации за год уменьшилась с 56% до 36%.

При оценке долговой нагрузки и возможности финансирования компании надо учитывать не только «затерявшийся» в кредиторской задолженности факторинг, но и обязательства по лизингу, которые за год существенно выросли.

На текущий момент показатели долговой нагрузки с учетом факторинга и лизинга показывают критические значения, что осложняет привлечение дополнительного финансирования.

«Ссудная задолженность компании представлена в основном краткосрочными кредитами в форме ВКЛ и овердрафта. Высокие показатели долга сложились именно на конец года. Сразу после длинных январских выходных группа погасила значительную часть кредитного портфеля. Банки по-прежнему заинтересованы в работе с нашей компанией и рассматривают текущие кредитные заявки», — прокомментировал директор «Группы «Продовольствие» Дементий Глухов.

Денежные потоки

Каждый, кто хоть раз видел пресс-релиз рейтингового агентства о присвоении рейтинга кредитоспособности эмитенту, встречал такие аббревиатуры, как CFO, FFO, FCF. Это коэффициенты, которые показывают текущее состояние денежного потенциала эмитента. Давайте разберемся, что это всё значит, на примере отчетности ООО «Группа «Продовольствие».

CFO — общий поток денежных средств от основной деятельности, которые компания получает в процессе функционирования. Формула его сводится к следующему: чистая прибыль корректируется на амортизацию и прочие единовременные корректировки, после чего учитывается изменение оборотного капитала.

«Группа «Продовольствие» на 31 декабря 2022 г. показала отрицательный операционный поток, что видно также из составленного по РСБУ Отчета о движении денежных средств. Как указано в аудиторском заключении по результатам проверки отчетности 2022 г., в текущем году компания намерена показать положительный операционный поток, так как объема заключенных контрактов достаточно для стабилизации ситуации.

«Отрицательный денежный поток связан с началом реализации крупного инвестиционного проекта — строительства завода по производству рапсового масла в Красноярском крае на базе нашего элеватора в Ачинске. В настоящее время проект реализуется за счет оборотных средств компании. Как раз сейчас рассматривается наша заявка в банке ВТБ на получение семилетнего инвестиционного кредита. Денежные средства, которые мы вложили в строительство, будут учтены как собственная доля в инвестпроекте», — отметил Дементий Глухов.

Объективно оценить результаты деятельности компании можно, используя показатель FFO, который отражает непосредственно объем денежных средств, генерируемый организацией в ходе операционной деятельности. Иначе говоря, FFO — операционный поток до изменения оборотного капитала, выплаты процентов и налогов, рассчитанный косвенным методом. В 2022 г. FFO до чистых процентных платежей эмитента равен 167,5 млн рублей, что в целом говорит об эффективном использовании денежных средств.

Наконец, FCF — это операционный денежный поток за вычетом CAPEX. Из-за увеличения суммы основных средств на 94 млн рублей FCF ООО «Группа «Продовольствие» в три раза меньше FFO (50,5 млн рублей). Изменение капитальных затрат — следствие роста и масштабирования бизнеса, расширения производственных мощностей при стандартном финансовом цикле. Низкие показатели FCF отражаются на рентабельности бизнеса.

Финансовый результат

Динамика основных показателей результативности деятельности компании «Группа «Продовольствие» за 2022 г. в сравнении с аналогичным периодом прошлого года: выручка увеличилась на 21% (с 5,83 млрд рублей до 7,08 млрд), валовая прибыль — на 31% (с 421 млн рублей до 553 млн), чистая прибыль — на 66% (с 48 млн рублей до 79,8 млн).

Наибольший объем продаж в структуре выручки компании приходится на сахар (52%). Его реализация в 2022 г. в количественном выражении составила 3,68 тыс. тонн (+5% к уровню 2021 г.) В суммарном выражении наблюдалась бóльшая динамика —+30%, что связано с удорожанием сахара на рынке из-за дисбаланса после ограничений со стороны государств, а также ажиотажного спроса потребителей как следствие кризисных явлений. С аналитическим обзором рынка зерновых и масличных культур, а также рынка сахара можно ознакомиться по ссылке.

Увеличение выручки также произошло за счет реализации зерновых культур. Прирост как в натуральном, так и в денежном выражении год к году составил около 25%. На зерновом рынке «Группа «Продовольствие» в 2022 г. преуспела благодаря открытию новых направлений, усовершенствованию технологического процесса, а также тесному сотрудничеству с покупателями продукции: были отправлены партии зерновых и масличных культур в Сербию (новое экспортное направление), увеличена отгрузка сельскохозяйственных культур в Китай. Приросту объемов продаж способствует также диверсификация клиентского портфеля.

Отметим также, что в 2022 г. фактор сезонности не повлиял на выручку эмитента, как это происходило в прошлых периодах: распределение выручки было равномерным в течение года. Менялась лишь внутренняя структура реализации. Если объемы продаж зерновых культур в III квартале показали спад, то для сахара этот период оказался наиболее маржинальным.

Несмотря на рост объемов продаж, рентабельность компании остается на достаточно низком уровне: валовая рентабельность по состоянию на 31 декабря 2022 г. составила 7,8%, операционная — 2,4%, рентабельность по чистой прибыли — 1,1%. Но и отрасль в целом отличается низкими показателями доходности в силу высокого уровня затрат: по ОКВЭД 46 отраслевая операционная рентабельность немногим опередила показатель эмитента и составляет 3%.

Вывод

Судя по основным показателям эффективности, «Группа «Продовольствие» успешно преодолела удары непростого 2022 г. Положительная динамика зафиксирована в росте выручки (+21%), валовой прибыли (+31%) и чистой прибыли (+66%). Характерная для деятельности компании сезонность и, как следствие, спад объемов продаж в определенные периоды года не прослеживались в 2022 г. благодаря диверсификации как рынков сбыта, так и продаваемой продукции.

Несмотря на то, что коэффициенты рентабельности находятся на относительно низком уровне (рентабельность по чистой прибыли — 1,1%, операционная рентабельность — 2,4%), их значения в целом соответствуют отраслевой динамике.

Компания эффективно использует свой оборотный капитал: основные составляющие оборотного капитала — дебиторская задолженность и запасы — показывают высокую оборачиваемость, что говорит о грамотном использовании имеющихся активов.

В 2022 г. была погашена часть факторинговых обязательств, наряду с которыми наблюдался рост кредитов, выданных банками. С учетом факторинга, «зашитого» в составе кредиторской задолженности, долговые коэффициенты на конец года находились в предельных значениях (Чистый долг/EBITDA — 4,6; Долг/Собственный капитал — 2,5).

Отрицательный операционный денежный поток, посчитанный как по прямому, так и по косвенному методу, указывает на то, что компания не вполне эффективно генерирует полученный доход и денежных средств не хватает, чтобы справляться с текущими обязательствами. Однако контрактный портфель на 2023 г., сформированный за счет долгосрочных договоров поставки, оптимистически может повлиять на сложившуюся ситуацию и развернуть операционный поток в положительном направлении.

Кроме этого, группа, по словам Дементия Глухова, заключила договоры о намерении приобрести рапсовое масло с несколькими российскими и китайскими компаниями. Запуск первой очереди предприятия запланирован на 2023 г.

Автор: Екатерина Шалина, Финансовый аналитик портала Boomin

Минувший 2022 г. оказался непростым для российского рынка fashion-ритейла. Продолжающееся постпандемийное восстановление спроса пересеклось с большой перестройкой, связанной с уходом зарубежных игроков. Множество брендов ушло, активно пошел процесс передела рынка, повысилась активность M&A. Как выглядит российский fashion-ритейл по итогам этого периода, какие тренды в фокусе внимания и чего ждать дальше — разбираемся в специальном материале Boomin.

Всё еще ниже, чем до пандемии

По данным Fashion Consulting Group, объем рынка российского fashion-ритейла в 2021 г. постепенно восстанавливался после коронавирусного провала. После 1,7 трлн рублей в 2020 г. объем рынка вырос до 1,8 трлн в 2021 г. В 2022 г. ожидался дальнейший рост, но геополитика несколько скорректировала планы. Ранее мы писали об этом в нашей статье «Рынок fashion-ритейла: как уход зарубежных игроков повлиял на отечественных».

Внутри года прослеживается определенная раскорреляция с общемировыми трендами. Исследование McKinsey&Company показывало рост оборотов на мировом fashion-рынке до середины 2022 г., а вот во второй половине года начался спад, причиной которого эксперты называют инфляцию и пессимистичные ожидания потребителей. В 2023 г. ожидается замедление.

В России ситуация противоположная. Уход зарубежных брендов оказал давление на торговые обороты в первом полугодии, но уже летом ситуация начала возвращаться в нормальное русло. Несмотря на тревожные процессы, связанные с сокращением импорта, дефицита продукции не случилось. Это позволило рынку восстановиться, и в 2023 г. на фоне улучшения ситуации с логистикой и потепления потребительских настроений рост может продолжиться.

Свято место пусто не бывает

По скромным подсчетам, более 50 различных брендов перестали официально продаваться на территории России. Множество зарубежных компаний приостановили деятельность на неопределенный срок, а отдельные имена объявили об уходе с рынка и выставили на продажу свои активы.

Для российских компаний открылись отличные возможности, чтобы занять освободившиеся ниши. И если в среднем и эконом-сегментах еще стоит побороться за рынок с Киргизией, Турцией и Китаем, то в премиальном временно образовался вакуум, который при должном усердии вполне может быть заполнен российской продукцией.

Уход зарубежных сетей расчистил не только рыночное, но и торговое пространство. Около трети всех торговых площадей в российских ТЦ занимали именно зарубежные бренды. В первом полугодии 2022 г. российские компании с осторожностью смотрели на пустующие локации, но уже к концу года началась гонка за лучшими местами.

По данным NF Group, на конец 2022 г. вакантность в торговых центрах Москвы еще оставалась высокой, в районе 15,6%. В I квартале ритейлеры начали активно заходить на свободные места, и уже в марте отмечался дефицит качественных площадок на наиболее оживленных улицах. В Москве открываются магазины российских fashion-ритейлеров — Gloria Jeans, Lady&Gentleman City, Zarina, Befree, Love Republic и др. Активно наращивают присутствие турецкие (Ipekyol, Twist, NetWork, Club, Madame Coco) и китайские (Li-Ning, Anta Sports) сети.

Пока отраслевые эксперты отмечают некоторую сумбурность этого процесса. Ритейл расширяет торговые площади впрок, не особо обеспечивая качество такого роста. Товарная выкладка и оборудование разросшихся магазинов не всегда соответствуют площади. Это может оказать давление на выручку с квадратного метра, если компании оперативно не позаботятся о качестве торгового офлайн-пространства.

Логистика и поставки. Новые конкуренты

Одной из важных проблем 2022 г. стал разрыв логистических цепочек. Пришлось пересматривать не только взаимоотношения с поставщиками, но и те маршруты, которыми сырье и готовые изделия доставлялись на фабрики и в торговые точки.

Разрыв деловых связей с Европой привел к тому, что начала активно расти доля продукции от альтернативных поставщиков, в числе которых большое значение имеют Турция и Китай. Они наращивают присутствие в среднем сегменте, а вот в сегменте «эконом» на рынок хлынула дешевая продукция из Киргизии — в основном через канал маркетплейсов. Это создает определенные сложности для российских игроков масс-маркет, поскольку конкурировать по цене с киргизскими производителями сложно.

При этом укрепившийся рубль помогал импортерам. Курсовые колебания компенсировали удорожание логистики, а в отдельных категориях товаров даже привели к снижению себестоимости закупок, благоприятно отражаясь на объемах и марже.

Увы, но в 2023 г. такого «рублевого» подарка уже не будет. I квартал наглядно это показал. Тем не менее с логистикой всё тоже стало гораздо проще, так что с оговоркой можно сказать, что ситуация плюс-минус вернулась в обычное русло. Основной период адаптации уже прошел, дальше будет калибровка, которая потребует чуть больше времени.

Потребитель хочет дешевле

Сокращение доходов населения приводит к тому, что спрос всё больше смещается в нижние ценовые сегменты. В основном речь идет об оттоке из «средний плюс» в «средний» и «эконом». Например, на место Nike и Adidas со средним чеком 10-12 тыс. рублей за пару кроссовок приходят магазины Demix от «Спортмастера», где аналогичный товар можно купить за 3-6 тыс. рублей. Схожие процессы можно увидеть и в других нишах.

Данные совместного исследования интернет-сервиса «Юла» и агентства A2: Research показали, что во второй половине 2022 г. 59% респондентов снизили расходы на одежду и обувь. Примерно половина опрошенных перешла на более дешевые вещи, а еще 15% предпочли сократить разнообразие в своем гардеробе и не покупать дополнительных вещей. 12% опрошенных предпочли экономить на белье и офисных костюмах, 13% — на домашних вещах, 14% — на повседневной и вечерней одежде.

Однако эти данные следует читать с поправкой на тот уровень социально-экономической напряженности, который сохранялся на протяжении всего 2022 г. Постепенное улучшение потребительских настроений должно смягчить этот эффект. Каким бы ни было снижение доходов населения, всё же оно происходит не столь резко. У компаний есть достаточно времени на адаптацию к этому тренду, который имеет затяжной характер и, по большому счету, наблюдался и до событий 2022 г.

Онлайн продолжает наступать

Трансформация рынка, плавно перетекающего из традиционного формата в онлайн, продолжается. Онлайн уверенно забирает долю рынка у офлайн, и это тренд не только fashion-отрасли. По оценке Data Insight, за последние пять лет доля ecommerce в общем объеме непродовольственной розницы утроилась с 10% до 30%. Доля в сегменте fashion чуть ниже, но динамика аналогичная.

На передовой находятся крупные маркетплейсы, которые аккумулируют на себе основной спрос. На российском рынке сформировалась ситуация, когда большую часть рынка делят между собой пять крупных гигантов, в то время как небольшие нишевые площадки развиты достаточно слабо и их перспективы в условиях конкуренции с мэйджорами неочевидны.

По оценке Data Insight, доля маркетплейсов в общем обороте онлайн-торговли по итогам 2022 г. выросла до 47% после 38% в 2021 г. При этом доля в количестве заказов уже составила около 70%. Это значит, что маркетплейсы полностью доминируют в среднем и эконом-сегментах, а вот премиальный пока сохраняет некоторую автономность. В сегменте одежды и обуви это косвенно подтверждается достаточно скромным средним чеком.

В 2023 г. компания ожидает дальнейшего роста доли маркетплейсов, в том числе за счет перетока предложения в виде ушедших из страны брендов. Действительно, маркетплейсы стали удобной площадкой для реализации параллельного импорта и позволили поддержать уровень предложения на внутреннем рынке, когда официальные продажи офлайн и онлайн многих зарубежных брендов были приостановлены.

Если вынести за скобки Lamoda, безусловного лидера, то среди крупных маркетплейсов больше всего на онлайн-продажах одежды и обуви сфокусирован Wildberries. На эту категорию товаров у него приходится 28% оборота. У Ozona эта доля составляет 13%, у AliExpress-Россия — 11%, у СберМегаМаркета и Яндекс-Маркета — по 8%.

По оценкам отраслевых экспертов, социальные сети, в том числе запрещенные в России, остаются важным каналом продаж. Постоянные маркетинговые активности, работа с инфлюенсерами, поддержание качественной онлайн-витрины и коммуникация с потенциальными покупателями — всё это по-прежнему отлично работает и обеспечивает двузначный рост.

При этом российские fashion-ритейлеры подчеркивают, что, несмотря на стремительный рост электронной торговли, офлайн остается важной составляющей позиционирования бренда. Особенно это касается премиального сегмента, где клиент ценит персонализированный подход и вместе с товаром приобретает ряд нематериальных ценностей, которые через онлайн не передать.

Подробнее на Retail.ru:

«Собственная розница — это стратегически правильное решение, если ты хочешь построить бренд и большую компанию, которая долго просуществует, — цитирует гендиректора Noun Семена Пименова интернет-портал Retail.ru. — Конкурировать с маркетплейсами за трафик шансов нет. Биться внутри маркетплейса означает сдаться им в рабство. Возможно, некий кусок для диверсификации бизнеса должен быть, но я не уверен, что это устойчивый и стабильный путь развития».

Офлайн по-прежнему дает клиентам возможность потрогать товар, примерить его, пообщаться с консультантом, почувствовать сопричастность к той атмосфере, которую создают fashion-ритейлеры в своих торговых точках. Эксперты рынка сходятся в том, что онлайн не сможет полностью вытеснить офлайн, и последний останется актуальным. По разным оценкам, на офлайн в будущем отводят от 30% до 50% рынка.

В целом можно сказать, что российские сети успешно адаптируются к изменениям и в основной массе с оптимизмом смотрят на открывшийся перед ними потенциал. Даже в таких сложных кейсах, как, например, прогремевшая год назад история OR GROUP, прослеживается нехарактерная для кризисных периодов устойчивость. Спустя год после дефолта, который наступил в самый неподходящий для рынка момент, компания по-прежнему ведет деятельность и даже готовится перезапустить производство на фабрике S-TEP, где планирует производить элементы экипировки для участников СВО.

Более крепкие игроки с интересом смотрят на освободившиеся рыночные ниши и торговые локации. Профильные порталы, форумы и стенограммы тематических конференций показывают, что менеджмент компаний продолжает строить амбициозные планы и не видит перед собой непреодолимых преград. Вероятно, уже в 2023 г. мы увидим расширение специализированных торговых сетей, новые бренды и рост прибыли в компаниях отрасли.

Между тем еще многое предстоит сделать. Какую долю удастся отвоевать у Китая и Турции? Удастся ли российским игрокам зарекомендовать себя и закрепиться в люксовом сегменте? Насколько устойчивым окажется улучшение потребительских настроений и не будет ли новых социально-политических шоков в этом году? Все эти проблемы по-прежнему актуальны, но из марта 2023 г. они уже не выглядят чем-то страшным и вполне могут быть успешно преодолены.

Также можно выделить облигации маркетплейсов. У интернет-площадки КИФА, которая планирует дебютировать с выпуском на 150 млн рублей, около 80% оборота приходится на обувь, а оставшиеся 20% — на кожгалантерею, текстиль, одежду, детские товары и упаковку. Так что бумаги этого эмитента вполне можно отнести к рынку fashion.

По итогам 2022 г. эмитенты отчитываются достаточно бодро. «Трейд Менеджмент» за год увеличил выручку почти на 40%, а чистую прибыль — в 2,6 раза. «Тами и Ко» пока отчитался только за девять месяцев. По имеющимся данным, эмитент также нарастил выручку на 26% и поднял чистую прибыль в 2,7 раза. В декабре агентство АКРА улучшило прогноз по кредитному рейтингу «Тами и Ко» на уровне BBB+(RU) до «позитивного».

Популярность облигаций из отрасли в начале 2023 г. также выросла. Среднедневной оборот в I квартале 2023 г. вырос в два раза относительно IV кв. 2022 г. и в четыре раза — относительно летних уровней. Премия за риск в составе доходности в I квартале сократилась на 200-300 б.п. При этом текущие доходности в районе 13,5–14% всё еще выглядят несколько завышенными, учитывая стабилизировавшуюся ситуацию в отрасли.

Выводы

Российский fashion-рынок сумел достойно пережить сложный 2022 г. и выходит из него с оптимистичным взглядом в будущее. Локальные игроки строят амбициозные планы на освободившиеся ниши, и даже отдельные зарубежные игроки, приостановившие деятельность, кажется, ждут подходящего момента для возвращения, хотя у них уже далеко не самые выгодные позиции.

Перераспределение торговых площадей активно движется. В самых популярных локациях всё разобрано, но уровень вакантности в российских ТЦ по-прежнему позволяет находить возможности для увеличения площади на комфортных условиях.

Логистические проблемы в основной массе позади, но и крепкий рубль, видимо, тоже. Себестоимость импорта выросла, но не настолько, чтобы создать критические проблемы для российских компаний. В 2023 г. оптимизация логистики будет продолжаться.

Резкое смещение потребительской модели в пользу экономии на одежде и обуви в 2022 г., вероятно, имеет разовый характер. Снижение доходов населения действительно имеет место, но это плавный процесс, и у компаний есть время и ресурсы, чтобы подстроиться.

Бурный рост онлайн-продаж продолжается, и насыщение рынка пока не на повестке. Между тем, традиционный формат не утрачивает своего значения и, скорее всего, еще долго будет оставаться популярным у потребителей.

Популярность облигаций эмитентов из отрасли в I квартале 2023 г. заметно выросла, в то время как доходности снизились. При этом рынок еще не до конца пересмотрел свои взгляды конкретно на fashion и пока равняет ее представителей со всей непродуктовой розницей. В будущем доходности в сегменте могут продолжать снижаться, создавая благоприятные условия для размещения новых выпусков и обеспечивая рост для действующих инвесторов.

Общий купонный доход инвесторов по семи выпускам составил 14,8 млн рублей.

Купонные выплаты по выпуску серии КО-П04(12-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 599 705 рублей 36 копеек, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. Из 30 тыс. ценных бумаг выпуска в обращении находится 19 246. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 (11-й купон) начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 6 356 830 рублей 51 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 159 359 ценных бумаг выпуска. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 (11-й купон) начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 621 935 рублей 83 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. Из 175 тыс. ценных бумаг выпуска в обращении находится 173 463. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 (27-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 (25-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. Из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 (15-й купон) начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В обращении находятся 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 (7-й купон) начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В обращении находятся все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по семи выпускам коммерческих облигаций составила 14 757 132 рубля 86 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и два выпуска биржевых бумаг на 250 млн рублей.

Арбитражный суд Самарской области принял к производству заявление налоговой службы о признании банкротом компании «Интер-Импекс», у которой «Центр-Резерв» арендует производственные площади крупнейшего в регионе свинокомплекса.

23 марта Арбитражный суд Самарской области принял к производству иск УФНС России по Самарской области о признании несостоятельным (банкротом) ООО «Интер-Импекс». С 2018 г. это компания сдает в аренду ООО «Центр-Резерв» площади свиноводческого комплекса вблизи поселка Кировский Красноармейского района Самарской области. Сегодня это крупнейший в регионе производитель свинины.

Согласно материалам дела, задолженность «Интер-Импекс» перед налоговиками составляет 35 млн рублей, из которых 18,2 млн рублей — страховые взносы, 13,4 млн рублей — налог, 3,1 млн рублей — пени и 330 тыс. — штраф. Судебное заседание по проверке обоснованности заявления УФНС назначено на 19 апреля.

Как отметил в интервью Boomin юрист «Центра-Резерв» Игорь Фомушкин, компания не ожидает негативного влияния иска УФНС на свой бизнес даже в случае банкротства компании-арендодателя:

«Сейчас свинокомплекс находится в залоге у «Средневолжской логистической компании» (СЛК), соучредителя «Центр-Резерв». В случае возбуждения в отношении «Интер-Импекс» процедуры банкротства, заложенное имущество имеет свои особенности. В ходе процедуры конкурсного производства СЛК как залогодержатель вправе оставить заложенное имущество за собой. Таким образом собственность перейдет к компании, которая заинтересована в развитии предприятия».

Кроме этого, констатирует юрист, в силу прямого указания закона (п.1 ст. 617 Гражданского кодекса РФ) переход права собственности на сданное в аренду имущество не является основанием для изменения или расторжения договора аренды.

«Таким образом, до истечения срока действия договора аренды (пять лет), какие-либо риски для «Центра-Резерв» в части арендных отношений, лежащих в основе его хозяйственной деятельности, отсутствуют», — заключил Игорь Фомушкин.

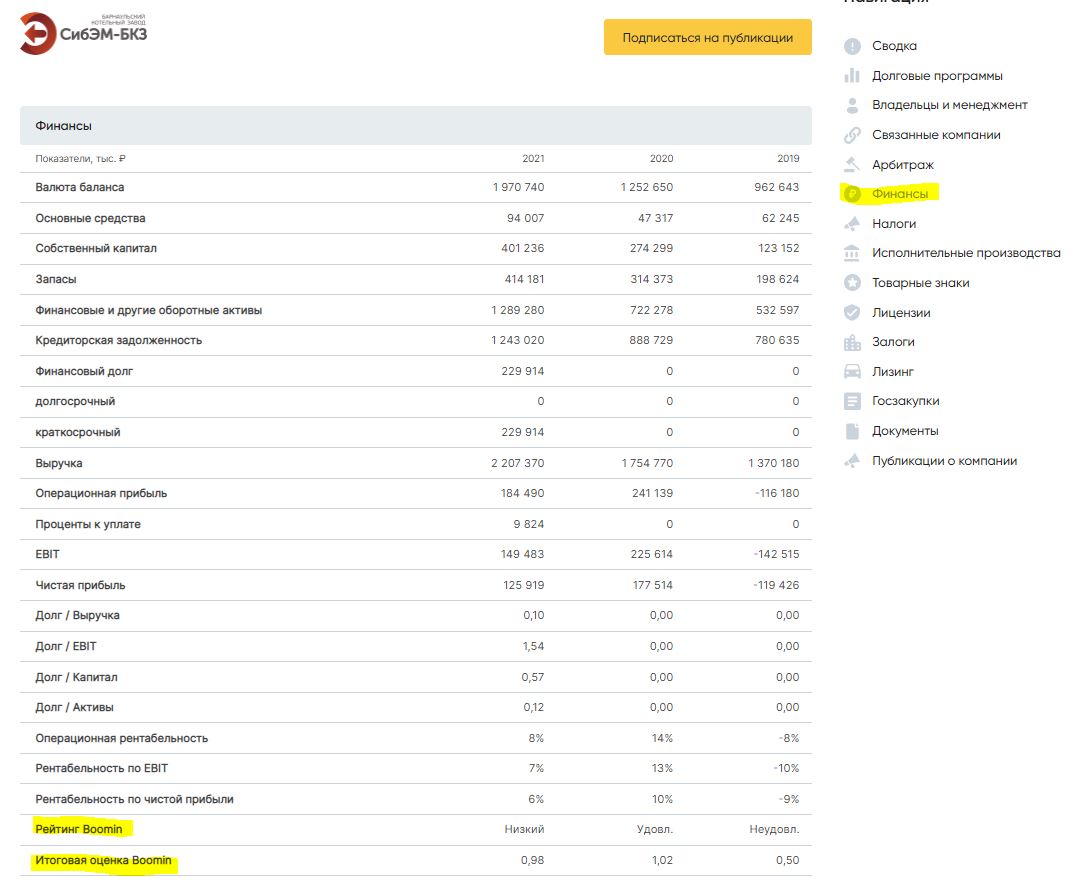

Рейтинг компании формируется автоматически на основе сопоставления двух десятков показателей финансовой отчетности.

В разделе «Финансы» в карточках эмитентов помимо основных данных бухгалтерской отчетности, которые подгружаются с сервиса налоговой службы, можно узнать рейтинг компании по версии Boomin.

Рейтинг Boomin формируется на основании 23-х показателей, характеризующих бизнес эмитента:

изменение оборачиваемости дебиторской задолженности;

изменение оборачиваемости кредиторской задолженности;

средний рост выручки;

средний рост EBIT;

средний рост ЧП.

Каждый показатель имеет свою степень градации и рейтинг:

высокий (1,5);

надежный (1,25);

удовлетворительный (1);

низкий (0,75);

неудовлетворительный (0).

Степень градации показателей зависит от отрасли эмитента и объема бизнеса (выручки). Для каждой отрасли определен свой объем выручки, который соответствует крупному, среднему и малому бизнесу. В сегменте «Общественное питание» крупный бизнес начинается с выручки 5 млрд рублей, а мелкий заканчивается на отметке 800 млн рублей. В сетевом ритейле крупным считается бизнес с выручкой от 20 млрд рублей, мелкий — до 7 млрд рублей.

В итоге мы получаем значение, которое лежит в пределах от 0 до 1,5 и уровень рейтинга соответствует следующим границам:

неудовлетворительный (<0,75);

низкий (0,75-1);

удовлетворительный (1-1,2);

надежный (1,2-1,3);

высокий (>1,3).

Конечно, автоматическая оценка бизнеса по данным бухгалтерской отчетности не всегда может отражать действительные риски эмитента, особенно в специфических отраслях (например, строительство или финансы), но общий рэнкинг эмитентов методика позволяет построить, а также увидеть его динамику.

Приведем пару примеров. В 2021 г. рейтинг «Сибэнергомаш-БКЗ» был автоматически существенно понижен системой Boomin. Сразу вопрос: почему? Изучив данные в таблице, можно предположить, что, скорее всего, это произошло из-за падения рентабельности. Выручка компании существенно выросла, а прибыль при этом снизилась. Да и рост долга обогнал рост выручки.

А рейтинг «ЕвроТранса» вообще находится на неудовлетворительном уровне. И это объяснимо. При выручке 35-50 млрд рублей компания показывает или убытки, или незначительную чистую прибыль, при этом эмитент имеет долги на 20 млрд рублей.

По двум делам, инициированным представителем владельцев облигаций, арбитражный суд удовлетворил ходатайство эмитента, по другим двум — оставил без удовлетворения. Апелляционные жалобы ответчика по искам от частных инвесторов суд также не поддержал.

Арбитражный суд города Москвы удовлетворил ходатайства ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «OR GROUP») о привлечении OR GROUP в качестве третьего лица в делах о задолженности эмитента перед владельцами облигаций серий 001Р-01 и 001-02, где истцом выступает ПВО «Регион Финанс». Ранее такое же решение суд принял по выпускам серий 001Р-02, 002Р-03 и 002Р-04. Судебные заседания отложены на 5 и 17 апреля соответственно.

По выпуску серии 001-03 Девятый арбитражный апелляционный суд оставил решение Арбитражного суда города Москвы от 23 ноября 2022 г. без изменения, а апелляционную жалобу — без удовлетворения. Задолженность эмитента перед инвесторами по этому иску составляет 500 млн рублей плюс накопленный купонный доход (НКД) в размере 14,18 млн рублей. Как сообщили Boomin в OR GROUP, компания готовит апелляционную жалобу. На это у нее есть время до 14 апреля.

Еще одну апелляционную жалобу ОР готовит по выпуску серии 002-02. Арбитражный суд Москвы удовлетворил требование компании «Регион Финанс» о взыскании с эмитента 127,18 млн рублей номинальной стоимости бумаг плюс НКД в размере 4 млн рублей.

По выпуску серии 002-04 судебное заседание отложено до 5 апреля в связи с болезнью судьи.

Не внял суд доводам эмитента и по другим искам владельцев облигаций. Девятый арбитражный апелляционный суд оставил в силе решение нижестоящей инстанции по делу ИП Осиновский Антон Леонидович против ОР. Задолженность перед предпринимателем составила 17,6 млн рублей. ОР подал апелляционную жалобу. Жалобы эмитент направил и по искам Михаила Агонина и Евгения Кузьмичева. В первом случае долг компании составил 295 тыс. рублей, во втором — 1,1 млн рублей. Эмитент заявил ходатайства об объединении дел с иском «Регион Финанс», но суд в этом ему отказал.

При этом Арбитражный суд города Москвы оставил без рассмотрения исковое заявление от Рената Шайгарданова. «Истец трижды проигнорировал требования суда об обязательности явки, не явившись в предварительное судебное заседание и дважды не явившись в судебные заседания, хотя явка признавалась судом обязательной», — говорится в определении суда.

Брокерские и индивидуальные инвестиционные счета (ИИС) компании в автоматическом режиме перешли на обслуживание банка.

24 марта ИК «Септем Капитал» решением единственного участника от 20 декабря 2022 г. присоединился к Совкомбанку. С этого дня все брокерские счета и ИИС инвесткомпании перешли на обслуживание банка. Как пояснили в ПАО «Совкомбанк», реорганизация «направлена на повышение конкурентоспособности и качества финансовых услуг, предоставляемых на рынке ценных бумаг, а также оптимизацию бизнес-структуры группы банка».

Переход на обслуживание в Совкомбанк произойдет в автоматическом режиме. В результате слияния клиентам ИК «Септем Капитал» стали доступны сделки с высокодоходными облигациями и акциями крупнейших российских компаний, торговля юанем, а также аналитика от партнеров банка в мобильном приложении «Совкомбанк Инвестиции». После перехода на обслуживание в Совкомбанк тарифные планы продолжат действовать на прежних условиях.

Напомним, Совкомбанк в декабре 2019 г. купил 50,1% «Септем Капитал» за 44 млн рублей, через год доля в инвесткомпании была увеличена до 74,99%, а в апреле 2021 г. достигла 100%. На момент покупки собственниками ИК «Септем Капитал» выступали Денис Кучкин, Денис Козлов, Денис Зибарев, Игорь Лаухин и Дмитрий Титенок. Но в феврале 2022 г. «Совкомбанк» неожиданно вышел из капитала инвесткомпании. Новым собственником стал Илья Станиславский, родственник совладельца «Совкомбанка» Дмитрия Хотимского. Через два месяца банк передумал и снова стал владельцем «Септем Капитал».

Московская лизинговая компания взяла курс на топ-50 лучших компаний страны.

По данным рэнкинга лизинговых компаний России по версии рейтингового агентства «Эксперт РА», «ДиректЛизинг»занял 54 место по объему нового бизнеса в 2022 г. Таким образом, организация поднялась сразу на 25 позиций. Объем нового бизнеса составил 1,35 млрд рублей.

«Значимым достижением для нас стал рост объема нового бизнеса в сегменте «медицинская техника и фармацевтическое оборудование». За год компания поднялась сразу на 18 позиций и сейчас занимает седьмое место в классификации агентства «Эксперт РА». Это направление в спектре лизинговых услуг становится всё более востребованным», — заключил генеральный директор компании «ДиректЛизинг» Виктор Бочков.

По его словам, компания взяла курс на топ-50 крупнейших лизинговых организаций страны.

По числу заключенных сделок «ДиректЛизинг» поднялся на 11 позиций и занял 45 место. По объему лизингового портфеля компания взлетела на 24 позиции и теперь находится на 62 месте. За год лизинговый портфель «ДиректЛизинга» вырос на 42%, составив 2,28 млрд рублей.

Всего в рэнкинге «Эксперт РА» приняли участие 116 лизинговых компаний страны.

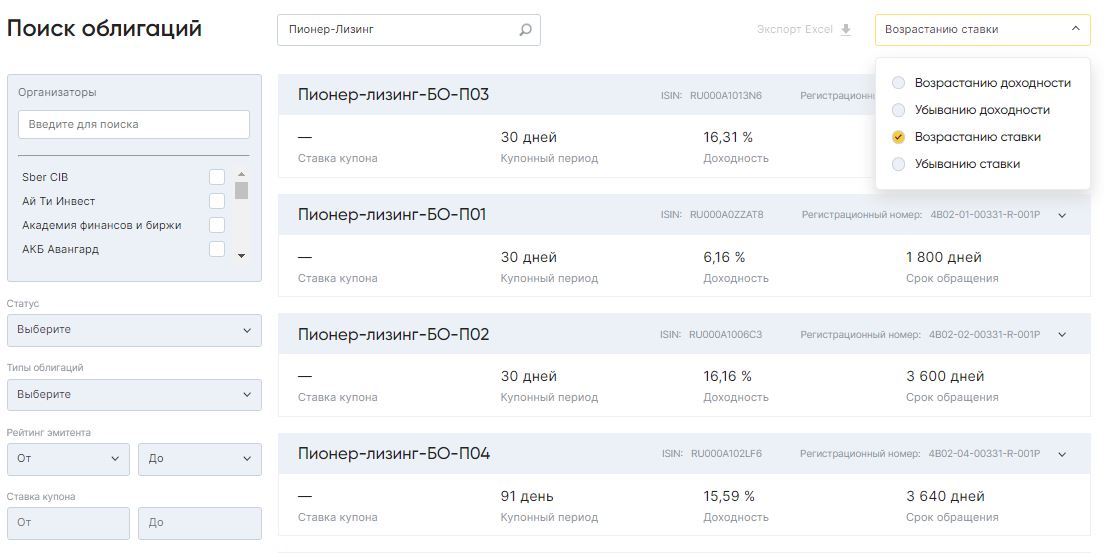

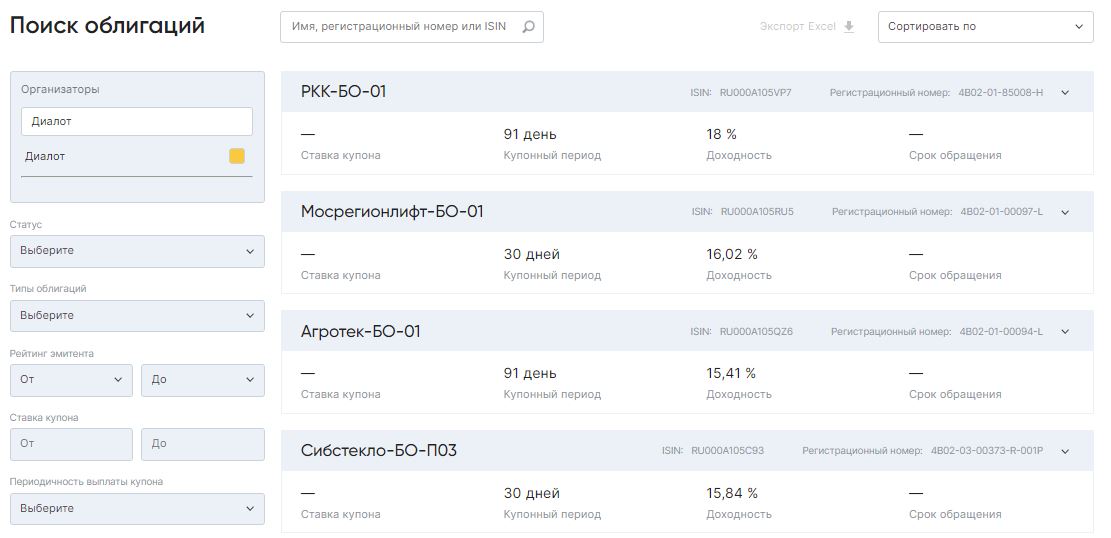

Новый функционал позволяет отфильтровать высокодоходные облигации по двенадцати критериям, включая тип бумаги, ее текущий статус, периодичность выплаты купона, наименование организатора и рейтинг эмитента.

Если пользователь портала задался целью найти выпуски облигаций конкретного эмитента, он легко ее достигнет. Достаточно вбить в верхнее окно название компании, регистрационный номер выпуска или ISIN.

А если кликнуть на окно «Сортировать по...», то бумаги эмитента можно проранжировать по возрастанию/убыванию эффективной доходности к погашению или по возрастанию/убыванию ставки купона.

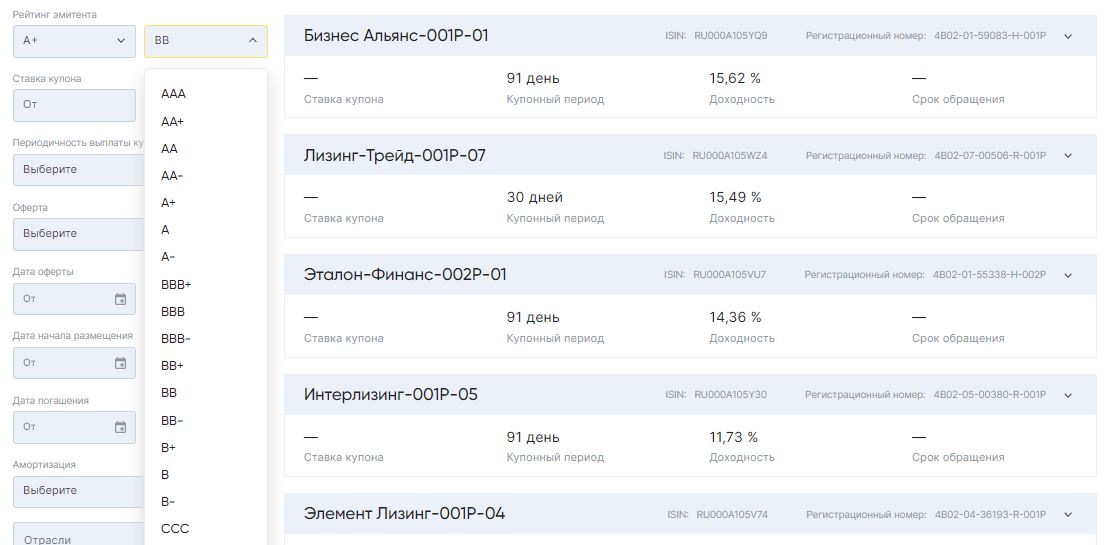

При выборе облигаций для покупки многие инвесторы отталкиваются от организатора выпусков, репутации которого они доверяют. Boomin предоставляет возможность отфильтровать бумаги по 32 организаторам.

Опция поиска «Статус» позволяет сделать выборку облигаций по шести параметрам — «Дефолт», «Размещается», «Готовится», «Погашен», «В обращении» и «Аннулирован». В соседнем окне можно задать тип облигаций: коммерческие, классические или биржевые.

Рейтинг или его отсутствие — часто первое, на что обращают внимание инвесторы при оценке привлекательности бумаг. На Boomin заложена возможность отсеивать эмитентов, начиная от «нет рейтинга» до AAA. Да, мы знаем, что верхней отсечкой ВДО считается ступень никак не выше A-. Но мы (как и эмитенты ВДО) развиваемся. И в нашей картотеке есть компании, которые пару-тройку лет назад начинали как ВДО, а сейчас имеют рейтинг A+. Те же «Позитив Текнолоджиз» или «Балтийский Лизинг».

Ну какой же поиск облигаций без возможности выбрать бумаги по доходности?! Всё как на ладони. Считаете эмитента прижимистым или подозрительно щедрым — помните о возможности пропустить предложение через сито кредитного рейтинга.

А еще бумаги можно отфильтровать по оферте, датам начала размещения и погашения, наличию или отсутствую амортизации.

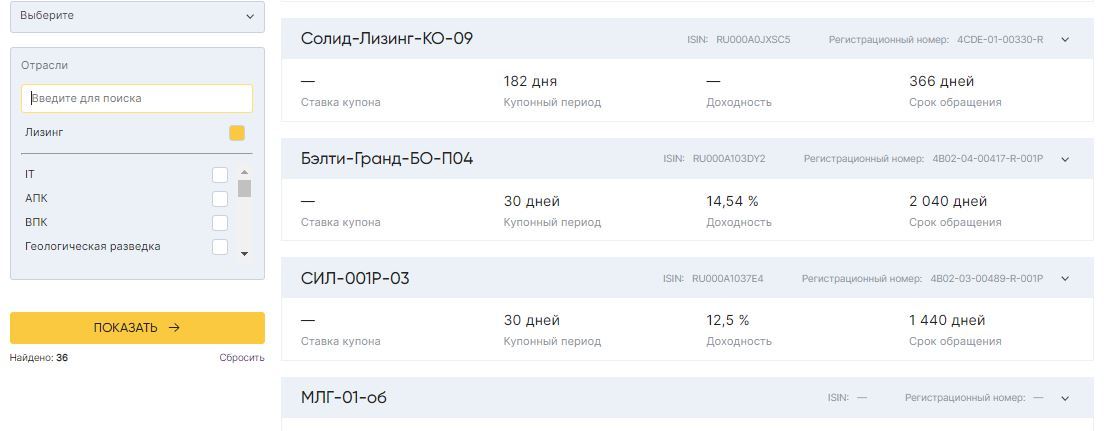

Наконец, выбор эмитентов можно задать по отрасли. Фильтр поиска содержит 37 отраслей — от IT до «Энергетики».

Для большей наглядности полученный в результате выборки результат можно экспортировать в Excel и распечатать. Каждый из параметров поиска в «экселевской» таблице представлен отдельной колонкой.

Главная ценность поиска облигаций на Boomin — возможность всего за несколько минут найти лучшие предложения по заданным параметрам. Например, инвестор хочет найти на рынке ВДО аналог краткосрочного депозита, но с большей доходностью. Для этого нужно отсортировать все бумаги до погашения, а потом — по доходности. При этом мы рекомендуем дополнительно с помощью фильтра «Статус» исключить дефолтные бумаги. Всё, что с доходностью выше ставки по депозиту, заслуживает внимание.

Или другой пример: инвестор хочет получать ежемесячный доход в размере от 15% годовых. В этом случае в параметрах выборки нужно задать ежемесячную периодичность выплаты купона и установить параметр ставки от 15% и выше. Полученный результат следует упорядочить по доходности. Всё, что выше по доходности 15%, можно рассматривать.

При принятии решения о покупке бумаг нелишним будет зайти в карточку эмитента и ознакомиться с последними новостями о компании.

«Юнисервис Капитал» направил письмо в Минэкономразвития с просьбой актуализировать критерии включения предприятий в реестр МСП.

Впервые это предложение основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин озвучил в рамках Красноярского Экономического форума 2 марта. По инициативе компании инициатива вновь была изложена уже в рамках прошедшего накануне очередного заседания Экспертного совета при Сибирском ГУ Банка России. В обоих случаях, идея нашла поддержку как у представителей Банка России, так и у участников мероприятий — представителей финансовой сферы и реального бизнеса.

Ограничение по выручке для субъектов МСП не пересматривались с августа 2016 года. То есть максимальное значение выручки, к примеру, для субъекта среднего предпринимательства — 2 млрд рублей было установлено в ценах 2016 года. А официальная инфляция за период с 2016 года составила 42%. Таким образом, рост доходов у многих компаний и грозящее (или уже произошедшее) исключение из числа субъектов МСП обусловлено не принципиальным ростом масштабов бизнеса, а ростом цен. Следовательно, исключение из числа субъектов МСП по этому критерию не совсем справедливо.

Наличие компании в реестре субъектов МСП (в статусе микро, малого или среднего предприятия) дает бизнесу доступ к различным мерам поддержки: льготному кредитованию, субсидиям при покупке оборудования, и даже позволяет субсидировать часть затрат на выпуск и обслуживание облигаций.

Озвученное специалистами «Юнисервис Капитал» предложение, в частности, опирается на необходимость пересмотреть параметры исходя из фактической инфляции за прошедшие 7 лет и, возможно, прогнозируемой инфляции на ближайшие 1–2 года. Авторы предлагают изменить критерии выручки: для микропредприятий — до 171 млн рублей (вместо нынешних 120 млн); малые предприятия — до 1,138 млрд рублей (вместо 800 млн); средние предприятия — до 2,845 млрд рублей (вместо 2 млрд).

«К этой мысли, мы, как компания, которая много и часто взаимодействует в том числе и с Минэкономразвития, пришли эмпирическим путем — некоторые наши клиенты, которые ранее получали субсидии, в этом году, после сдачи годовой отчетности, уже не смогут претендовать на них, из-за роста выручки. Проанализировав причины роста, я убедился, что он во многом обусловлен инфляцией», — комментирует инициативу Алексей Антипин.

Письмо с описанием предложения было направлено от имени инвестиционной компании «Юнисервис Капитал» в адрес Минэкономразвития. Компания также решила опубликовать шаблон письма в общем доступе для того, чтобы все заинтересованные лица, могли также направить его в адрес ведомства уже со своей подписью.

.jpg)

.jpg)

.jpg)