Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Факторинговая компания подвела итоги работы в I квартале 2023 г.

По данным финансовой отчетности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», в период с января по март 2023 г. выручка компании составила 407,4 млн рублей (без НДС). Это на 11% больше, чем тот же период прошлого года. Валовая прибыль достигла 29,7 млн рублей (+52%), чистая прибыль — 4,2 млн рублей (+286%).

Факторинговый портфель компании составил 947 млн рублей. Рост к уровню 1 января 2023 г. — 5%, к аналогичному периоду прошлого года — 22%.

В течение I квартала Global Factoring Network профинансировал клиентов на 469 млн рублей. Количество переданных факторинговой компанией поставок — 4,38 тыс. единиц.

«Мы продолжаем интенсивно развиваться. Прирастаем клиентами, дебиторами и стратегическими партнерами, наращиваем портфель, выручку и прибыль. Расширяем свои позиции и на рынке публичного долга. В самом конце I квартала мы успешно разместили второй биржевой выпуск объемом 150 млн рублей с комфортной для факторингового бизнеса ставкой купона на уровне 16,5% годовых. Все эти факторы и текущая динамика развития компании позволяют нам уже сейчас с большой долей вероятности рассчитывать на перевыполнение плановых показателей по объемам нового бизнеса и чистой прибыли по итогам года», — говорит управляющий партнер Global Factoring Network Алексей Примаченко.

Согласно исследованию Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2023 г. составил 1,36 трлн рублей. По сравнению с 1 января 2023 г. портфель рынка снизился на 5%, по сравнению с 1 апреля 2022 г. вырос на 40%.

Объем выплаченного финансирования в I квартале 2023 г. достиг 1,41 трлн рублей, что на 37% больше, чем за тот же период прошлого года. Клиентская база рынка увеличилась на 14% до 9 543 компаний. В период с января по март передано на факторинг 2,9 млн поставок в адрес 8,6 тыс. дебиторов. Число дебиторов год к году выросло на 2%, новых — на 5%. Средняя сумма профинансированной поставки — 481,5 тыс. рублей. Это на 27% больше, чем по итогам аналогичного периода прошлого года.

Портфель по сделкам с субъектами МСП на 1 апреля 2023 г. достиг 112 млрд рублей, что на 15% больше, чем годом ранее. Доля активов по сделкам с МСП в портфеле рынка составила 8,2%. Субъекты МСП получили около 135 млрд рублей (+18%) факторингового финансирования. Всего в течение I квартала 2023 г. 4,9 тыс. (+7%) субъектов МСП воспользовались факторингом.

В конце апреля на рынке высокодоходных облигаций стартовало размещение третьего биржевого выпуска «АйДи Коллект» — компании, которая за пять лет прошла путь от новичка до топ-3 участников российского рынка коллекторских агентств. О том, как компания работает с должниками МФО и банков с помощью искусственного интеллекта, развивает сферы своего присутствия и чего ждет от фондового рынка, в интервью Boomin рассказал генеральный директор ID Collect Александр Васильев.

«Мы запрыгнули в последний вагон»

— Вы возглавляете ID Collect с момента основания компании в 2017 г. Более того — стояли у ее истоков. Почему решили заняться коллекторским бизнесом?

— ID Collect входит в состав финтех-группы IDF Eurasia, как и Moneyman, одна из трех крупнейших микрофинансовых компаний России. На момент создания ID Collect я уже несколько лет работал в IDF Eurasia и хорошо понимал специфику российского рынка взыскания просроченной задолженности. После вступления в силу в январе 2017 г. федерального закона №230, регулирующего деятельность коллекторских агентств, правила игры изменились: рынок стал более цивилизованным, и мы увидели возможности для развития. Возникла идея создания компании федерального уровня, с которой я и пришел к акционерам. Построили финансовую модель бизнеса, подготовили бюджет, стало понятно, что в создании нового бизнеса есть большой смысл. Так родился ID Collect.

— Насколько сложно было вывести новую компанию на российский рынок взыскания?

— Мы очень вовремя вошли в бизнес, буквально запрыгнули в последний вагон. В 2017 г. мы наблюдали привлекательный уровень цен на портфели и приняли решение еще более активно инвестировать в IT-инфраструктуру, искусственный интеллект и автоматизацию процессов взыскания, что позволило нам быстро стать эффективными. Это подготовило компанию к росту конкуренции, который произошел в пандемию, во второй половине 2020 г.

— С чем тогда был связан рост конкуренции?

— После вступления в силу закона о коллекторской деятельности многие компании начали прощупывать МФО-сегмент, покупать портфели, наблюдать за тем, как клиенты гасят задолженность. Увидели значительный потенциал этого рынка и резко увеличили инвестиции в покупку портфелей.

— На старте вы работали с Moneyman, а потом стали расширять свое присутствие на рынке...

— Действительно, первый портфель, который мы купили — это был портфель Moneyman. И хотя мы входим в одну бизнес-группу, эта сделка, как и все последующие, была совершена на рыночных условиях. Moneyman преследует цель продать портфель дороже, мы хотим купить дешевле. Сейчас размер нашего портфеля — 90 млрд рублей, это 1,5 млн клиентов. Доля Moneyman в нем не превышает 3%.

— Каково сегодня соотношение банковской и микрофинансовой задолженности в портфеле компании?

— Примерно 50 на 50. Первое время мы работали только с микрофинансовыми компаниями, но с 2020 г. начали покупать и портфели банков. Это позволило диверсифицировать риски и увеличить выручку, так как банковский рынок просроченной задолженности в России примерно в пять раз больше, чем МФО. Думаю, через год соотношение в портфеле будет 60 на 40 в пользу банков. И в среднесрочной перспективе эта тенденция сохранится.

— Как отличается качество долгов банков и МФО?

— У банков выше требования к заемщикам, поэтому и клиенты в среднем платежеспособнее. При этом банки продают более старые долги. МФО стараются избавиться от долгов на 150-й день с момента выхода на просрочку, банки — только спустя три года. Но мы умеем работать с такими долгами, ежегодный кратный рост бизнеса тому подтверждение.

«Нужно изменить мышление»

— Сайт ID Collect сильно отличается от стереотипных представлений о том, что такое агентство по возврату проблемных долгов и чего от него ждать. Он очень дружелюбный. С чем это связано?

— Еще на этапе создания компании мы внимательно наблюдали за российскими агентствами по взысканию, сравнивали их с международными компаниями и поняли, что нужно изменить мышление — научиться договариваться с клиентами, помогать им комфортно избавляться от долгов. Поэтому мы предлагаем заемщикам индивидуальные условия сотрудничества и удобные каналы взаимодействия. Человек, не желающий общаться с сотрудником агентства, может общаться с нами через мессенджеры, а также в своем личном кабинете на сайте запросить рассрочку, составить график платежей, оформить программу реструктуризации и получить списание части задолженности.

— Такой подход работает?

— Мы увидели, что часть клиентов, которые раньше отказывались идти на контакт, зарегистрировались на сайте и выбрали комфортные для себя условия погашения долга, запросили реструктуризацию и другие послабления. Выросла платежная дисциплина: так, за прошедший год конверсия обещания заплатить по долгу в совершенный платеж увеличилась на три процентных пункта. Клиенты стали чаще отвечать на звонки — только за последний год доля неотвеченных вызовов в звонках банковским должникам сократилась на 75%.

— На сайте компании есть раздел «Советы от «Корги Коллект». По сути, это школа финансовой грамотности. Это тоже часть этой стратегии?

— Да, мы исходим из того, что для некоторых наших клиентов такие финансовые советы могут оказаться ценными и помочь быстрее справиться с задолженностью. Поэтому мы разработали серию комиксов, главным героем которых выступает собака породы корги, где на конкретных примерах показываем, как найти выход из сложной жизненной ситуации и начать планировать будущее. Для нас это важный социальный проект, который мы планируем развивать.

— Как менялись показатели сборов в последние, очень непростые, годы? Какую часть портфеля удается взыскать?

— На горизонте семи-восьми лет взыскивается в среднем 2х–3х от цены покупки, при этом большая часть сборов, около 70%, приходится на третий-четвертый год работы с портфелем. Мы заметили, что с начала 2020 г. показатели сбора просроченной задолженности улучшились. Связываем это с тем, что в пандемию люди сократили траты на рестораны и путешествия, и стали активнее погашать кредиты. С начала СВО история повторилась.

— При покупке портфеля на аукционе для вас важно, кто продает задолженность?

— Да, это важный критерий при принятии решения о сделке. Мы собираем статистику по каждому банку и МФО, чьи портфели покупаем. Мы знаем, как внутренние службы каждого из кредиторов отрабатывают задолженность, кто с этим справляется лучше, а кто хуже.

— В феврале 2023 г. в Госдуму был внесен законопроект о запрете работы коллекторов. Насколько этот риск реален?

— На наш взгляд, такие заявления делаются для набора политических очков. Институт коллекторов — это неотъемлемая часть финансовой системы, он есть во всех цивилизованных странах. Не будь коллекторских агентств, кто станет собирать долги? Вряд ли банки и МФО смогут эффективно выполнить эту работу. Во-первых, для банков и МФО это может быть достаточно дорого. Во-вторых, банкам по требованиям Банка России нужно формировать резервы под долги. Поэтому зачастую им намного выгоднее выставить задолженность на продажу и тем самым высвободить резервы. Без коллекторов стабильность банковской системы окажется под угрозой. Сомневаюсь, что кто-то сознательно на это пойдет.

«Идем по списку крупнейших городов»

— «Эксперт РА» в октябре 2022 г. назвал ID Collect лидером по покупке портфелей, оценив долю компании на рынке в 15-20%. Согласны с такой оценкой?

— По нашим оценкам, доля ID Collect на российском рынке в 2022 г. составляла 16%, а за I квартал этого года она выросла до 21%. Это немало, учитывая, что в стране действуют более 400 коллекторских агентств. Рынок цессии по объему закрытых сделок в 2022 г. составил 242 млрд рублей. Для нашего бизнеса прошлый год оказался очень удачным, несмотря на всеобщую экономическую неопределенность мы приняли решение продолжить наращивать покупки: увеличили портфель на 37 млрд и достигли 88 млрд под управлением. В тот момент на российском рынке приостановили работу игроки, имеющие европейские корни, спрос на рынке цессии был под давлением, и цены, соответственно, оказались очень привлекательными. По итогам текущего года мы планировали занять минимум четверть рынка. Вероятно, мы этот план перевыполним.

— Какова география вашего бизнеса? На какие территории делаете ставку?

— Мы открыли уже 20 региональных представительств, идем по списку крупнейших городов. Через два месяца планируем открыть представительство во Владивостоке. Основной объем долгов приходится на Москву и Московскую область — это 11-12% от всего портфеля.

— Чем занимаются региональные представительства?

— В рамках процедуры судебного взыскания долга мы получаем исполнительный документ и обращаемся в службу судебных приставов. На этом этапе в работу вступают региональные представительства, каждое из которых представляет собой небольшой офис на четыре-пять человек. Задача представительства — выстроить эффективное взаимодействие с судами и службой судебных приставов. При том, что судебная система в России работает неплохо, время от времени возникают моменты, когда требуется физическое присутствие представителя в суде. Для нас развитие в регионах — это одна из основ операционной эффективности и залог того, что в будущем мы сможем активно наращивать сборы.

«Мы можем с высокой точностью прогнозировать поведение клиентов»

— Как агентство понимает, каким образом нужно выстроить работу с клиентом?

— Допустим, мы покупаем портфель с 1000 должниками. Вся задолженность автоматически делится примерно на 100 сегментов. На этом этапе работают собственные разработки компании на основе искусственного интеллекта и Data Science для анализа возврата задолженности. В результате по каждому из сегментов назначается своя стратегия работы.

Здесь очень помогает то, что мы уже занимаем ощутимую долю рынка, его пятую часть. А значит, можем с высокой точностью прогнозировать поведение многих клиентов, ведь по ним в нашей компании уже есть статистика. Например, клиент попадает к нам в третий раз, но всю предыдущую задолженность он успешно погашал на этапе переговоров. Значит, нет никакого смысла идти в суд, нужно договориться. И наоборот: если у клиента есть другие долги, по которым он не платит и к тому же отказывается идти на диалог, то не стоит тратить время — нужно сразу отправлять иск в суд и сопровождать его в исполнительном производстве.

— Насколько популярна горячая линия ID Collect среди клиентов?

— У нас несколько горячих линий. Есть общая входящая линия, где клиент может получить консультацию. По ней мы получаем 500-600 звонков в день. Есть линия доверия, куда клиент может позвонить и анонимно сообщить о некорректном поведении сотрудника агентства. Наша внутренняя служба проведет проверку и, если выявит факт нарушения, то к сотруднику будет применено дисциплинарное взыскание. На линию доверия мы получаем 10-15 звонков в месяц.

«Облигации делают компанию прозрачной для инвесторов»

— ID Collect стал вторым коллекторским агентством в стране, которое начало привлекать финансирование через биржевые облигации. Почему пошли по этому пути?

— Во-первых, это позволило нам диверсифицировать долг. Помимо облигаций в структуре долга есть частные инвесторы и кредитные линии банков. Во-вторых, облигационный заем дает доступ к более долгосрочному финансированию. В-третьих, облигации позволяют выстраивать репутацию на публичном рынке, делают компанию прозрачной и понятной для инвесторов.

— Как оцениваете опыт работы компании на рынке публичного долга?

— В целом, мы довольны результатами. Первый выпуск на 400 млн рублей мы разместили в первый же день выхода на биржу в августе 2021 г. Со вторым выпуском номинальным объемом 800 млн рублей мы вышли за неделю до СВО и, несмотря на период высокой турбулентности в экономике, за пять месяцев смогли реализовать бумаги на 547,1 млн рублей. 26 апреля 2023 г. мы стартовали с третьим выпуском также на 800 млн рублей. Планируем до конца мая привлечь весь заявленный объем инвестиций, уже привлекли около 80% за первые десять дней торгов. Привлеченные на бирже средства направим на финансирование операционной деятельности — покупку портфелей задолженности для последующего управления и взыскания.

— Каково соотношение банковского, облигационного и частного финансирования?

— С размещением третьего выпуска доля облигаций составит около 20%. На банковские линии приходится примерно 25%. Остальное — деньги частных инвесторов. Эту пропорцию мы планируем постепенно менять в пользу публичного долгового рынка и банков.

— Какова задолженность компании перед банками?

— Около 2,5 млрд рублей. Мы привлекаем финансирование в трех российских банках из топ-20. В марте этого года банк-партнер увеличил кредитный лимит еще на 600 млн рублей. Рассматриваем это решение как подтверждение нашей надежности в лице институциональных инвесторов.

— В прошлом году сдерживающим фактором аналитики «Эксперт РА» назвали существенный рост общей долговой нагрузки ID Collect в 2021-2022 гг. Судя по новым заимствованиям, в компании не считают ее существенной? Каковы коэффициенты долговой нагрузки по итогам 2022 г.?

— Коэффициент покрытия процентных расходов составляет 3,4, что сопоставимо с крупными компаниями на зарубежных рынках. Это уровень нагрузки, который, с одной стороны, позволяет активно развиваться, с другой — сохранять уверенность в выполнении обязательств по обслуживанию долга. В среднем, наши валовые денежные сборы задолженности составляют более 315% от суммы инвестиций в портфель, поэтому мы привлекаем финансирование, чтобы быстрее расти, — устойчивая бизнес-модель позволяет это делать.

На основе статистики за прошлые годы мы хорошо понимаем, сколько денег нам принесет портфель. Так, начиная с 2024 г. мы сможем продолжить наращивать покупки портфелей, привлекая всё меньше внешнего долга — собственные денежные потоки будут значительно покрывать наши потребности.

«На этапе дистанционного взыскания 70% звонков делает робот»

— С какими ключевыми результатами компания завершила I квартал 2023 г.?

— Чистая прибыль компании составила около 400 млн рублей, выручка достигла 1,4 млрд рублей. Показатели оказались на 15% выше прогноза, мы связываем это с операционной эффективностью наших региональных офисов.

— Какова рентабельность вашего бизнеса?

— По итогам прошлого года рентабельность компании по чистой прибыли составила 48%.

— Каковы кратко-, средне- и долгосрочные планы компании?

— Планируем и дальше развивать сеть региональных представительств. Задача — в течение трех лет увеличить сеть отделений в четыре раза. Во-вторых, продолжим вкладывать средства в IT-инфраструктуру, чтобы сделать процесс более быстрым. Уже сейчас на этапе дистанционного взыскания 70% звонков делает робот. Другие роботы обзванивают суды, получают дубликаты исполнительных документов, разговаривают с клиентами на входящей линии. Мы обязательно сохраним этот фокус на операционной эффективности. Чтобы привести пример влияния робота на процесс взыскания, приведу такую цифру: доработка системы в прошлом году позволила увеличить сборы по неконтактным, то есть самым сложным в коммуникации клиентам в два раза.

В-третьих, будем и дальше повышать финансовую грамотность клиентов, предлагать им более удобные форматы сотрудничества. В-четвертых, планируем выходить на биржу с новыми выпусками. Наконец, в-пятых, мы нацелились на новый сегмент долгов — корпоративную просрочку и залоговые кредиты. Видим для себя здесь большой потенциал.

— О чем конкретно идет речь?

— Например, компания отгрузила товар, но ей не заплатили деньги. Такую дебиторскую задолженность мы и планируем покупать. Или есть спор между компаниями, который возник из-за нарушения условий в контракте. Такие ситуации нам тоже интересны, уже есть пара реализованных кейсов. Расцениваем это направление как еще один способ диверсификации рисков и возможность значительно увеличить выручку компании.

Онлайн-мероприятие с эмитентом пройдет в четверг, 18 мая, на YouTube-канале Boomin.

Прямой эфир с генеральным директором ООО «АйДи Коллект» (ID Collect)Александром Васильевым и IR-директором компании Антоном Храпыкиным состоится 18 мая в 11:00 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-мероприятие посвящено размещению трехлетних облигаций серии 03 объемом 800 млн рублей.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы можно непосредственно во время беседы с представителями компании, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Справка:

Размещение по закрытой подписке среди квалифицированных инвесторов трехлетних облигацийООО «АйДи Коллект» серии 03 стартовало 26 апреля 2023 г. Ставка купона установлена на уровне 15% годовых на весь период обращения. Купоны ежемесячные. Номинальная стоимость одной бумаги составляет 1000 рублей. По займу предусмотрена возможность досрочного (в том числе частичного досрочного) погашения облигаций по усмотрению эмитента.

ID Collect — сервис по возврату проблемной задолженности. Компания работает на российском рынке взыскания с 2017 г. Входит в топ-3 крупнейших участников рынка, портфель под управлением — 90 млрд рублей. В октябре 2022 г. компания получила рейтинг кредитоспособности от «Эксперт РА» на уровне ruBB со стабильным прогнозом.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам компании составил 11,2 млн рублей.

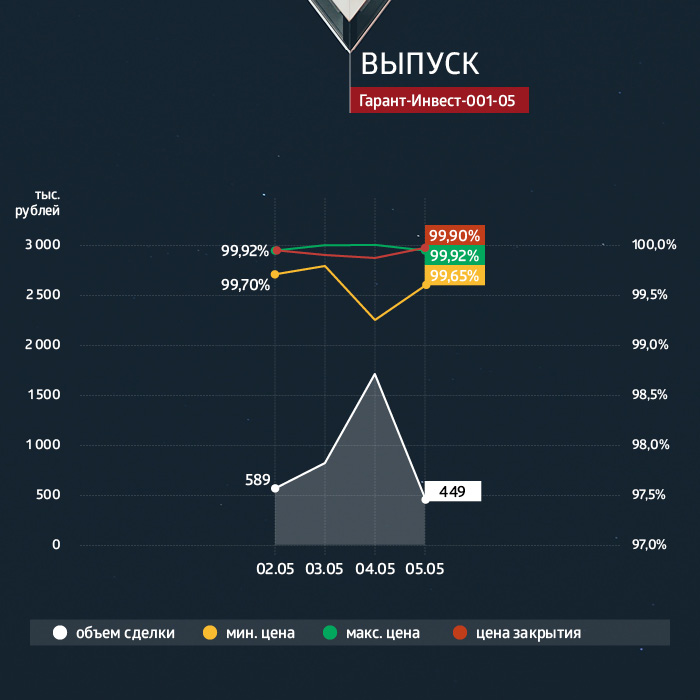

Выпуск АО «Коммерческая недвижимость ФПК «Гарант-Инвест»серии 001Р-05 активно амортизируется, дисконт к номиналу минимальный — 0,2%. Однако, учитывая разброс минимальной и максимальной цены, можно купить объем до 100-200 тыс. рублей в день с дисконтом до 0,5%. Несмотря на короткую предпраздничную неделю, объемы торгов были достаточно высокими.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

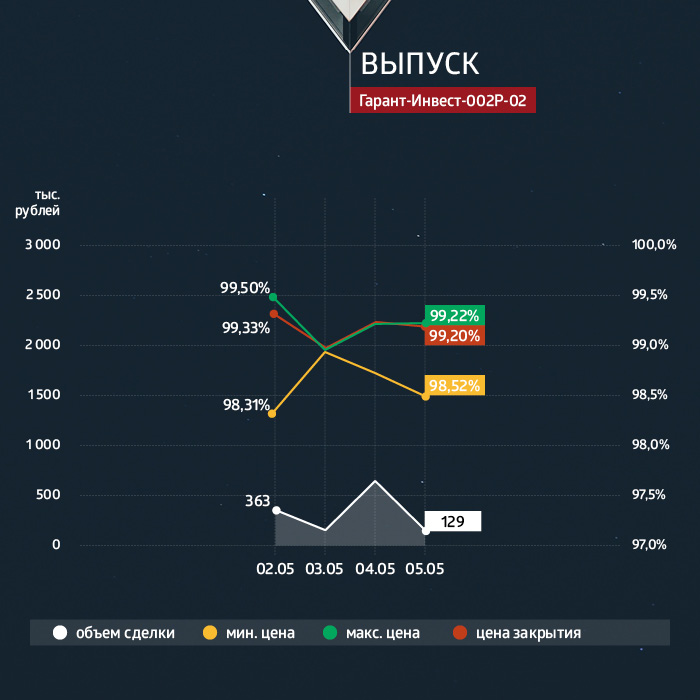

Выпуск серии 002Р-02 будет погашен в конце года. Цена облигации держится на уровне номинала, но есть и желающие продать на 1–1,5% ниже. При покупке бумаг в объеме до 200 тыс. рублей можно рассматривать вложения как аналог короткого депозита.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

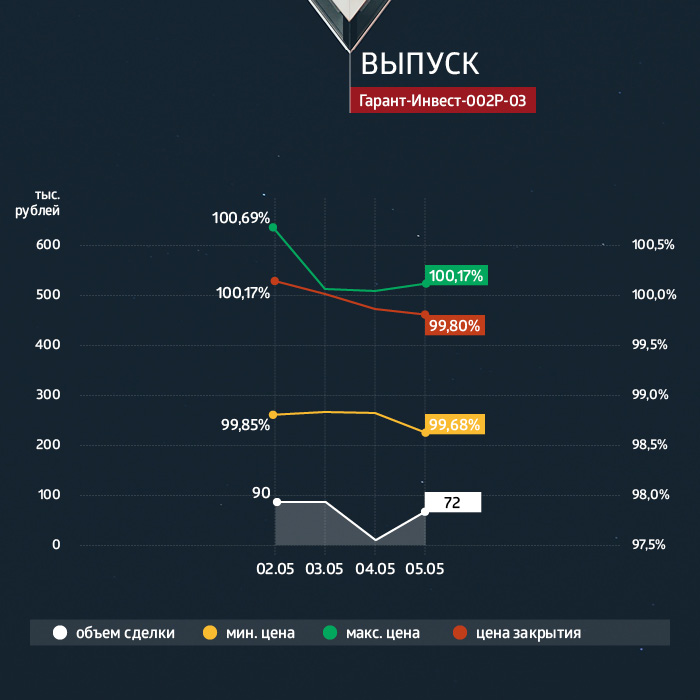

Выпуск серии 002Р-03 — один из наименее ликвидных выпусков. При купоне 10,5% годовых продавцы не готовы выходить существенно ниже номинала, а покупатели не готовы к доходности чуть выше 11% годовых.

Можно рассчитывать на покупки буквально пары десятков облигаций в день, на прошедшей короткой неделе каких-то значимых движений в бумаге не было.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

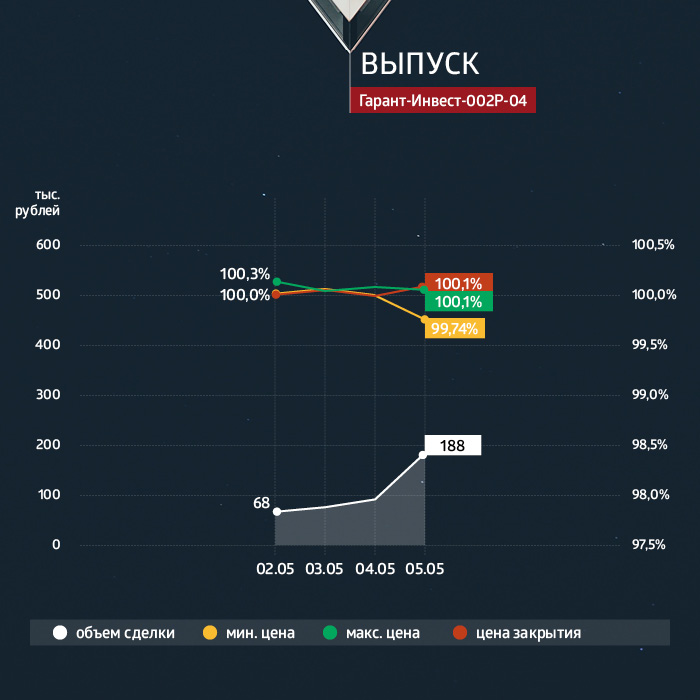

Выпуск 002Р-04 активно торгуется в районе номинала, поскольку погашение совсем близко. Это один из самых уникальных оставшихся выпусков: за три дня до погашения предусмотрена дополнительная оферта по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых. Период предъявления — с 16 по 22 мая 2023 г.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

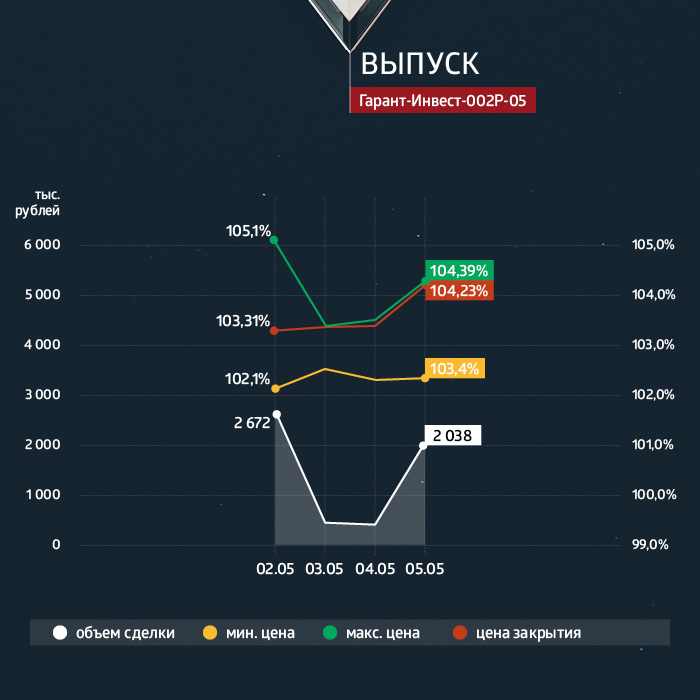

По выпуску серии 002Р-05 не предусмотрено оферт, купонная ставка — 14,75% до погашения в ноябре 2025 г., оттого и цена в стакане составляет выше 102% от номинала. Можно выставлять отложенные заявки на покупку в районе 102%. Иногда продавцы готовы отказаться от повышенной цены, однако цены закрытия близки к максимальной стоимости — выше 103,5% от номинала. Даже текущие цены обеспечивают доходность облигаций чуть ниже 14% годовых, но есть и возможность для арбитража, причем на объемах 100-200 тыс. рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

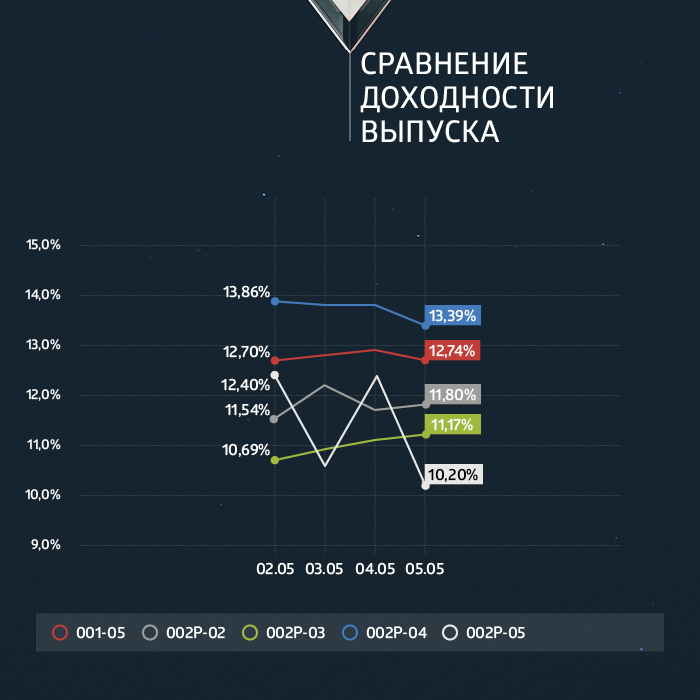

Сравнение доходности выпусков

Ранее эмитент раскрыл данные консолидированной отчетности по МСФО за 2022 г. В течение 2022 г. торговые центры ФПК «Гарант-Инвест» посетили 36,5 млн человек, что на 1,4% LFL выше посещаемости предыдущего года. При этом уровень вакантности остался на минимальном среди конкурентов показателе — 2,6%.

Несмотря на вызовы 2022 г., арендный доход компании упал всего на 2,9% LFL, до 2,76 млрд рублей. Однако показатель EBITDA вырос до максимального значения в 3,027 млрд рублей, также максимальным стал и денежный поток от операционной деятельности — 883,5 млн рублей. На счетах у компании также остались максимальные денежные остатки — 1,29 млрд рублей. Чистый долг компании составил чуть больше 27 млрд рублей, который покрывается стоимостью ликвидного недвижимого имущества (торговых центров) с оценкой почти 30 млрд рублей.

На общий финансовый результат компании в 2022 г. повлияла переоценка имущества на 1,64 млрд рублей.

«Отрицательная переоценка связана с учетом отраслевых и страновых рисков, что выразилось в росте таких параметров, как Cap Rate (ставка капитализации объекта. — ред.) и ставка дисконтирования. К изменению этого параметра особенно чувствительна оценка недвижимости», — отметил генеральный директор АО «Коммерческая недвижимость ФПК «Гарант-Инвест» Алексей Панфилов.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Размещение двухлетних облигаций объемом 2 млрд рублей начнется 16 мая.

В системе Boomerang начался сбор уведомлений о намерении приобрести двухлетние облигации АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-06. При покупке ценных бумаг на сумму более 150 тыс. рублей предусмотрен кешбэк в размере 0,5%.

Дата размещения: 16.05.2023.

Регистрационный номер: 4B02-06-71794-H-002P.

Объем выпуска: 2 млрд рублей.

Ориентир ставки купона: 12,75-13% годовых с ежемесячной выплатой купона.

Минимальный объем для получения вознаграждения: 150 штук (150 тыс. рублей).

Скрипт (инструкция по выставлению заявки) будет доступен накануне размещения.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

В обращении АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится пять выпусков облигаций на общую сумму 7,1 млрд рублей. Компания имеет кредитный рейтинг от НРА и НКР на уровне ВВВ|ru| со стабильным прогнозом.

Размещение двухлетних облигаций объемом 2 млрд рублей начнется 16 мая.

В системе Boomerang начался сбор уведомлений о намерении приобрести двухлетние облигации АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-06. При покупке ценных бумаг на сумму более 150 тыс. рублей предусмотрен кешбэк в размере 0,5%.

Дата размещения: 16.05.2023.

Регистрационный номер: 4B02-06-71794-H-002P.

Объем выпуска: 2 млрд рублей.

Ориентир ставки купона: 12,75-13% годовых с ежемесячной выплатой купона.

Минимальный объем для получения вознаграждения: 150 штук (150 тыс. рублей).

Скрипт (инструкция по выставлению заявки) будет доступен накануне размещения.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

В обращении АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится пять выпусков облигаций на общую сумму 7,1 млрд рублей. Компания имеет кредитный рейтинг от НРА и НКР на уровне ВВВ|ru| со стабильным прогнозом.

Эмитент открыл книгу заявок на двухлетние облигации объемом 2 млрд рублей. Букбилдинг продлится до 16:00 по московскому времени 12 мая. Начало первичного размещения на Московской бирже запланировано на 16 мая.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест»начал сбор заявок на двухлетние облигации серии 002Р-06 объемом 2 млрд рублей. Ориентир ставки купона — 12,75–13% годовых с ежемесячной выплатой купона. Организаторами размещения выступают Газпромбанк и БКС КИБ. Техразмещение запланировано на 16 мая.

Средства от нового выпуска компания намерена направить на рефинансирование выпуска серии 002Р-04 объемом 1,2 млрд рублей и на развитие бизнеса. Привлеченные инвестиции, в частности, пойдут на редевелопмент четырех торговых центров, а также старт нового девелоперского проекта, сопоставимого по масштабам с проектом комьюнити-центра WESTMALL на западе Москвы, который находится на этапе завершения.

Компания привлекает финансирование на рынке публичного долга с 2017 г. Из 12-ти выпусков семь уже успешно погашены.

В собственности АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам компании составил 117,6 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по выпуску серии 001Р-05 в размере 81,66 млн рублей.

Итоги торгов

Выпуски АО «Коммерческая недвижимость ФПК «Гарант-Инвест» интересны тем, что отвечают самым разным запросам инвесторов, при этом они ликвидные и отличаются большим объемом, что позволяет сформировать устойчивую картину доходностей.

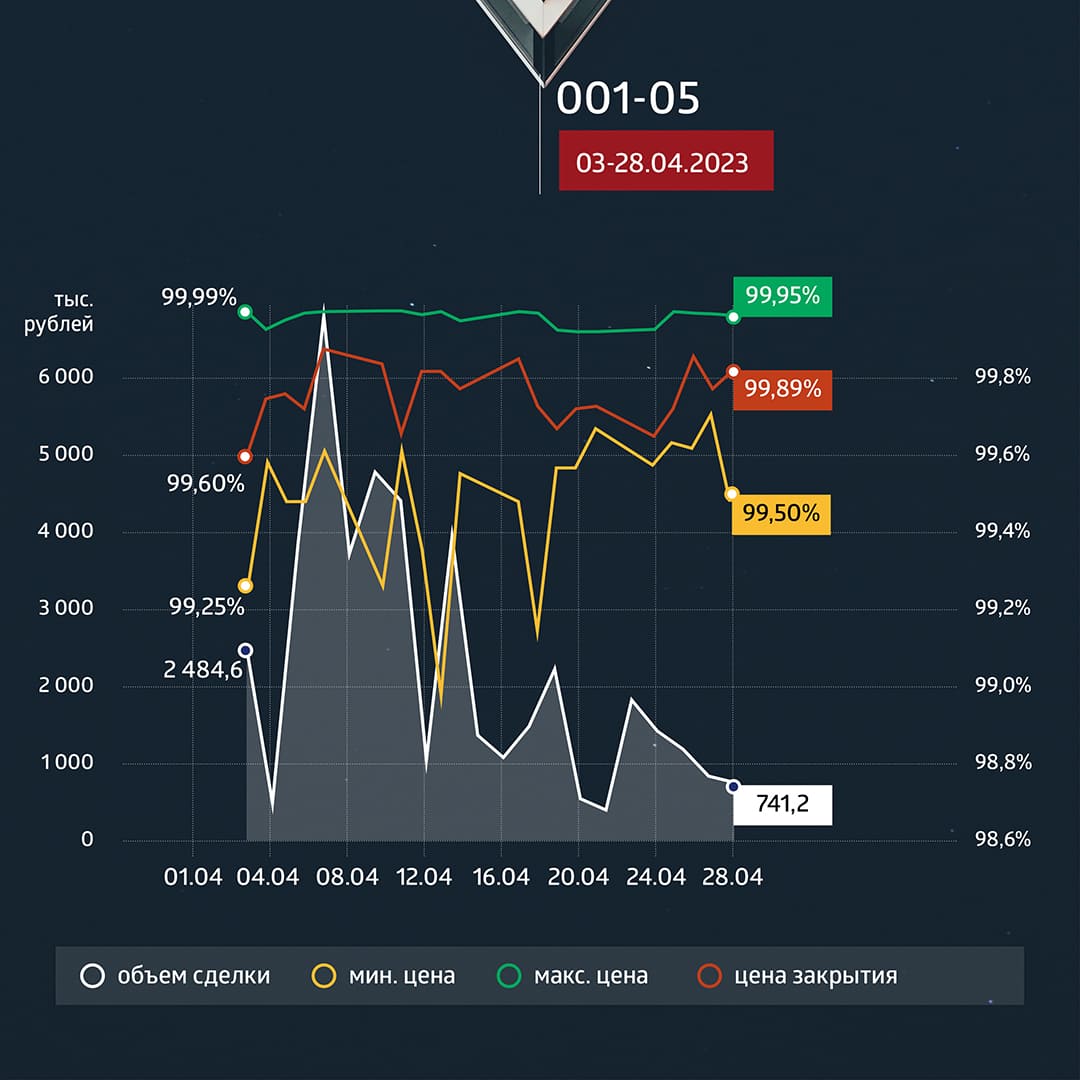

По выпуску серии 001Р-05, по которому остаток к погашению составляет 40% от номинала (будет погашено по 10% в июле, октябре этого года и январе, апреле следующего), цена устойчиво торгуется чуть ниже номинала. Однако максимальные цены дня достигают в номинал. С учетом амортизаций выпуск можно рассматривать как вариант аналога депозита, учитывая подтвержденные рейтинги эмитента от нескольких агентств на уровне ВВВ.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Самая высокая доходность из всех торгуемых пяти выпусков ФПК «Гарант-Инвест» — у 002Р-05. Это около 14% годовых при ставке купона 14,75% годовых до погашения 18 ноября 2025 г. Размещение проходило в ноябре 2022 г., когда ставки на рынке еще были высокими, но текущая цена уверено росла весь месяц, и сейчас бумага торгуется выше 104% от номинала (при начале активного роста на большом объеме от 102% от номинала в начале месяца).

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Остальные выпуски торгуются ниже 12% годовых.

Выпуск серии 002Р-02 торгуется с дисконтом 0,5% при купоне 10% годовых, но до погашения осталось совсем недолго — 25 декабря 2023 г. эмитент погасит весь объем в 500 млн рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

В марте 2024 г. пройдет погашение выпуска серии 002Р-03, который сейчас торгуется по номиналу, но и купон чуть выше — 10,5%.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск 002Р-04 торговался также активно и выше номинала на 0,5% (в среднем) притом, что погашение произойдет уже в конце мая. Но главный интерес к выпуску в том, что за три дня до погашения предусмотрена дополнительная оферта по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых. По последнему купону в рублях эмитент заплатит 12% годовых, но с учетом цены покупки, доходность держится на уровне ниже 9% годовых.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Средние объемы торгов по выпускам — более 1 млн рублей в день.

Купонные выплаты

Купонные выплаты по выпуску серии 001Р-05 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 81 млн 660 тыс. рублей (17-й купон), по одной бумаге — 13,61 рублей.

В апреле ФПК «Гарант-Инвест» осуществил частичное досрочное погашение облигаций серии 001Р-05 в объеме 360 млн рублей (6% от объема эмиссии). Это уже 12-е амортизационные выплаты по выпуску. Всего в течение 2023 г. компании предстоит исполнить обязательства по четырем плановым частичным досрочным погашениям.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по трем биржевым выпускам эмитента составил 77,4 млн рублей. Инвесторы получили перечисленный компанией купонный доход по двум выпускам в размере 11,4 млн рублей.

Итоги торгов

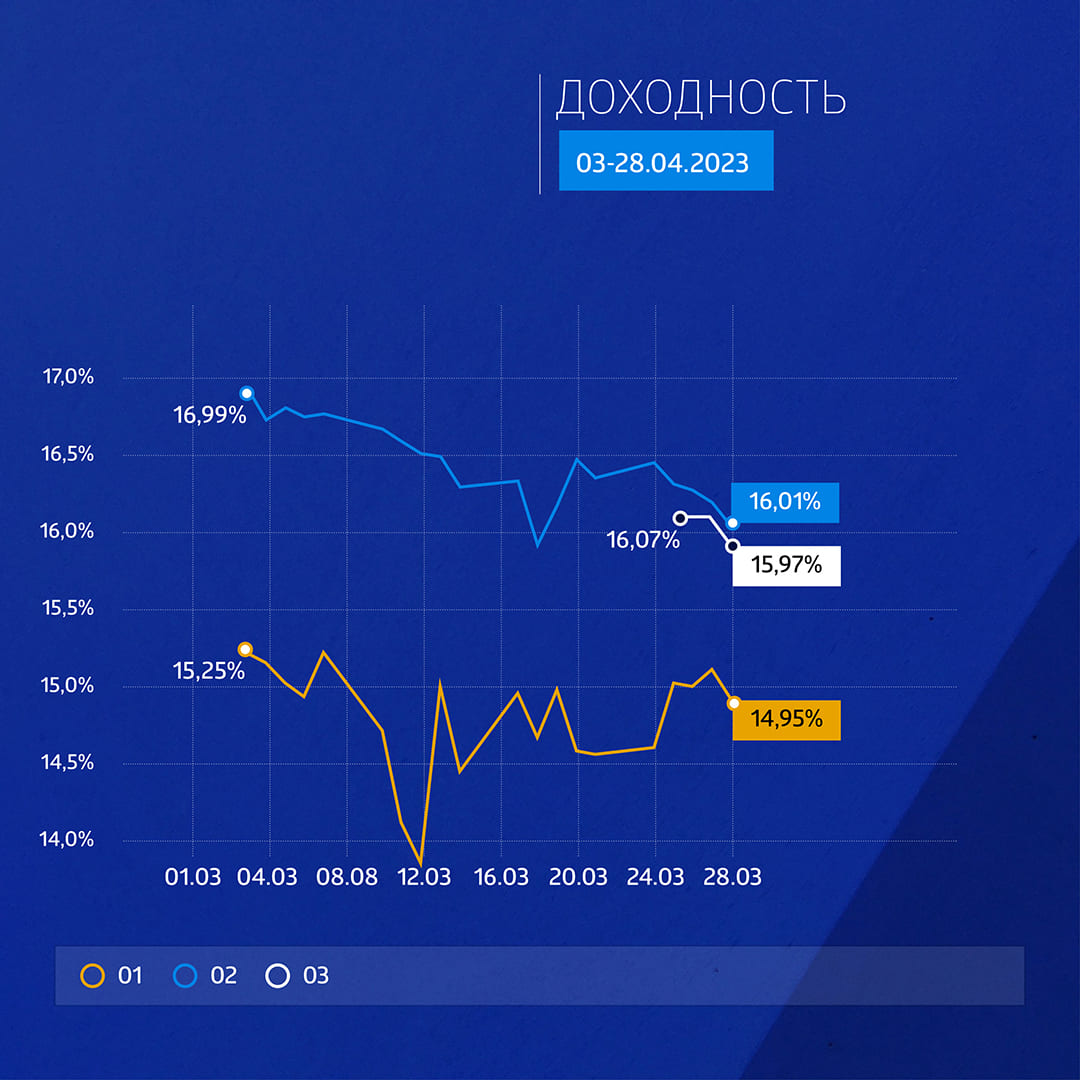

Цены на выпуск серии 01 снова подросли, на пике достигая номинала (и это при купоне 12% до погашения в июле 2024 г.). Впрочем, цены закрытия держались чуть ниже 98%, а доходность в итоге составила около 15% годовых.

Трехлетний выпуск классических облигаций серии 01 (4-01-00597-R) объемом 400 млн рублей был размещен эмитентом в августе 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

В выпуске серии 02 всплески были куда активнее, максимальная цена превышала 104%, однако в среднем цена выросла со 101% до 102% от номинала, что при купоне 16,5% с погашением в мае 2025 г. даст доходность около 16% годовых: чуть больше дюрации, чем у дебюта — чуть выше и доходность. Средний объем торгов по выпускам составил чуть более 1 млн рублей в день, что неплохо даже для «депозитной стратегии».

Трехлетний выпуск биржевых облигаций серии 02 (4-02-00597-R) объемом 800 млн рублей был размещен эмитентом в июле 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 547 144 бумагам.

26 апреля 2023 г. ООО «АйДи Коллект» начало размещения выпуска серии 03. Из 800 млн рублей за три торговых дня компания собрала почти 300 млн рублей, что немало для ставки 15% годовых, при условии, что параллельно было запущено размещение выпуска АО «АПРИ «Флай Плэнинг» с купоном 18%, но с более низким рейтингом от «Эксперта РА» (у АПРИ — В, у «АйДи Коллекта» — ВВ).

Даже не доразместившись до конца, новый выпуск торгуется выше номинала: организаторы не упускают своей комиссии, бумаги пользуются хорошим спросом.

Трехлетний выпуск биржевых облигаций серии 03 (4B02-01-00597-R) объемом 800 млн рублей был размещен эмитентом в апреле 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

На 10 мая размещено облигаций на сумму свыше 475 млн рублей, или 60% выпуска.

Купонные выплаты

Купонные выплаты по выпуску серии 01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 3 млн 944 тыс. рублей (20-й купон), по одной бумаге — 9,86 рубля.

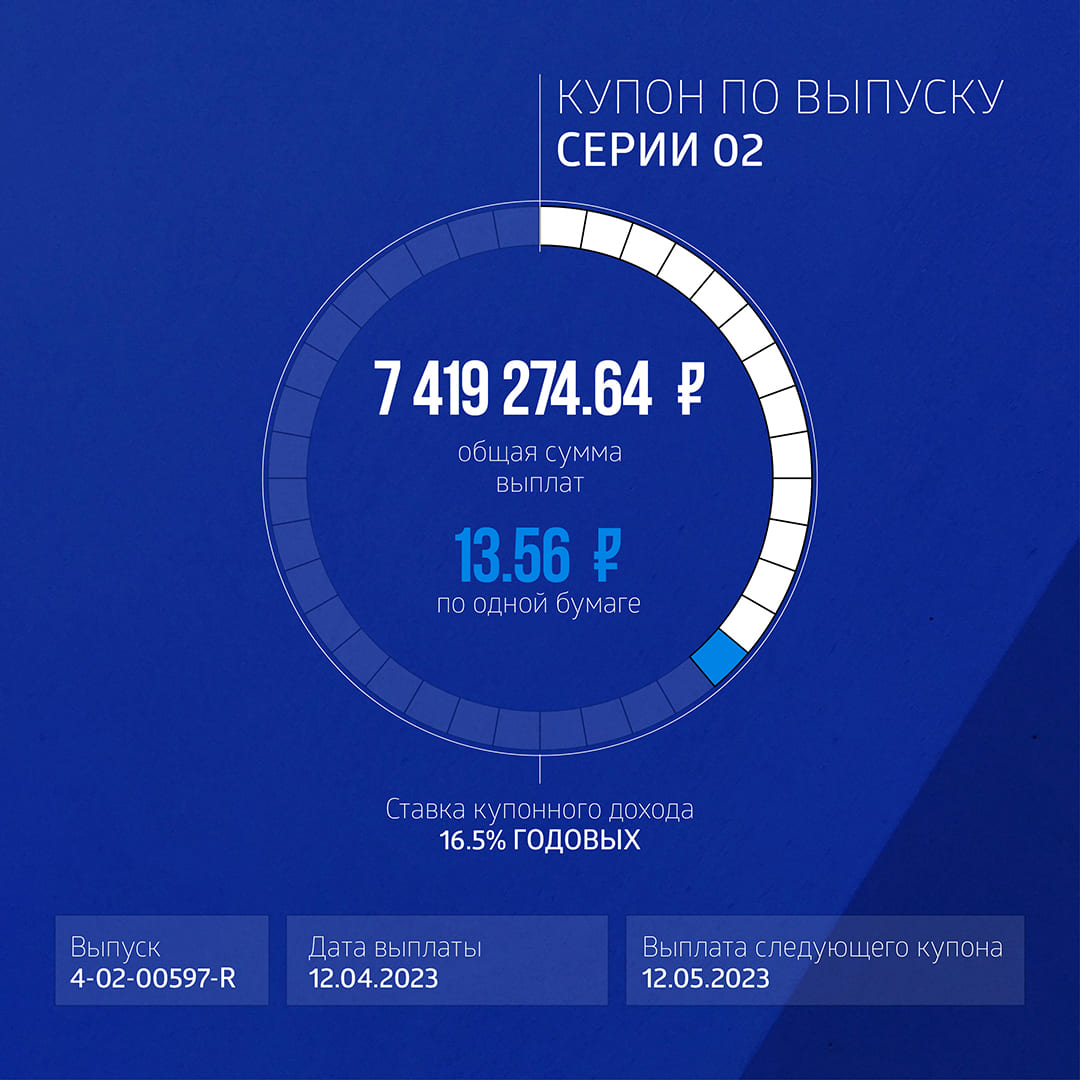

Купонные выплаты по выпуску серии 02 начислены из расчета 16,5% годовых. Общая сумма выплат по выпуску составила 7 419 272,64 рубля (14-й купон), по одной бумаге — 13,56 рубля.

Таким образом, общая сумма выплат по двум выпускам составила 11 363 272,64 рубля.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 66,1 млн рублей. Инвесторы получили перечисленный компанией доход в размере 3,68 млн рублей.

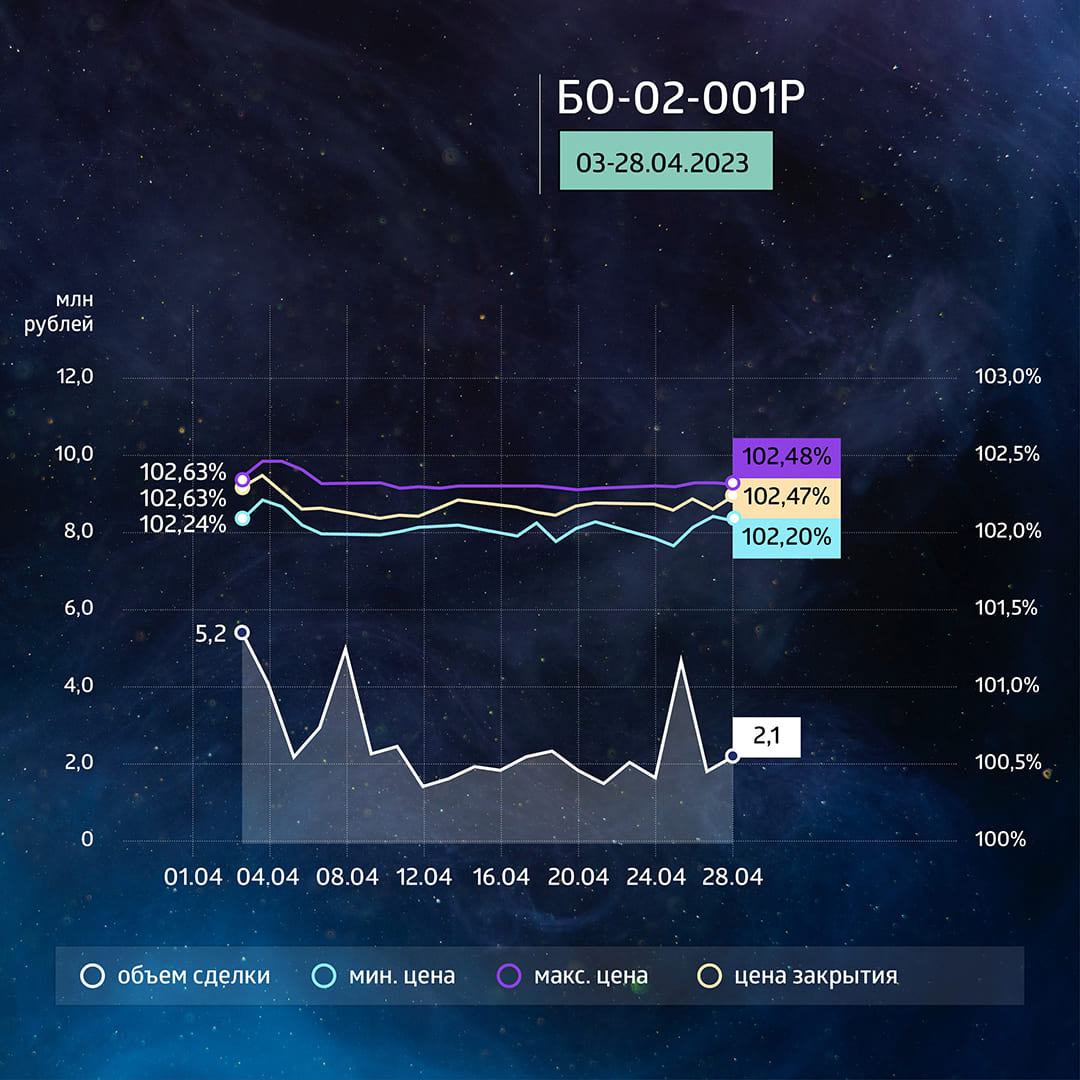

Но если доходность выпуска серии БО-01-001P с купоном 20% до погашения в ноябре 2025 г. (амортизация по 4% начнется ежемесячно с декабря 2023 г.) упала за месяц с 15% до 13% годовых, за счет резкого роста цены к 112% от номинала, то по выпуску серии БО-02-001P доходность держится стабильно чуть выше 16% годовых.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

В апреле бумаги выпуска серии БО-02-001P торговались на уровне 102% от номинала при ставке купона 16,5%. При этом параметры амортизации выпусков практически идентичны: по 4% в месяц, но во втором случае — начиная с сентября 2024 г.

Выпуск биржевых облигаций серии БО-02-001P (4B02-02-00381-R-001P) объемом 150 млн рублей был размещен эмитентом по открытой подписке в марте 2023 г. сроком на 3,5 года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 150 тыс. ценных бумаг выпуска. По выпуску предусмотрено 42 ежемесячных купона.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000 рублей (4-й купон), по одной бумаге — 16,44 рублей.

Купонные выплаты по выпуску серии БО-02-001P начисляются из расчета 16,5% годовых. Общая сумма выплат по выпуску составляет 2 034 000 (1-й купон), по одной бумаге — 13,56 рублей.

В обращении находится два выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 250 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.