Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Российский рынок корпоративных облигаций не только полностью восстановился от шоков 2022 г., но и показывает уверенный рост. Частные инвесторы расширяют присутствие в бумагах высокорейтинговых эмитентов, а банки и крупные брокеры всё чаще выступают покупателями бондов на первичном рынке ВДО. Тенденции и перспективы публичного долгового рынка стали темой обсуждения участников IV Ежегодного форума «Будущее облигационного рынка», организатором которого традиционно выступило рейтинговое агентство «Эксперт РА».

Бури не случилось

«Год назад была большая неопределенность на рынке облигаций. Были довольно-таки суровые ожидания. Казалось, что впереди нас ждет буря, что наступают тяжелые времена. Но буря миновала. Рынок адаптировался. Всё хорошо», — отметила в своем выступлении на IV Ежегодном форуме «Будущее облигационного рынка» управляющий директор по корпоративным, суверенным и ESG-рейтингам «Эксперта РА» Гульназ Галиева.

Российский облигационный рынок продолжает уверенно расти. В 2020 г. его объем составил 16,3 трлн рублей, в 2021 г. — 17,6 трлн рублей, в 2022 г. — 19,8 трлн рублей. По итогам девяти месяцев 2023 г. он достиг 23,4 трлн рублей. В «Эксперте РА» ожидают, что по итогам этого года он превысит отметку в 24 трлн рублей.

Гульназ Галиева, управляющий директор по корпоративным, суверенным и ESG-рейтингам «Эксперт РА»

Впрочем, согласно статистике, приведенной директором департамента долгового рынка Московской биржи Глебом Шевеленковым, рынок корпоративных облигаций всё еще значительно отстает от банковского кредитования. Суммарный объем кредитования корпоративных заемщиков и финансовых институтов составляет 69 трлн рублей.

Основным драйвером роста рынка облигаций, по словам Гульназ Галиевой, стали эмитенты первого эшелона (рейтинг от ААА до AA-). Многие из них вышли на биржу с замещающими облигациями.

«В прошлом году объем размещений составил почти 2,7 трлн рублей, из которых 800 млрд рублей — замещающие облигации. По итогам текущего года мы ожидаем, что эмитенты разместят бумаги на 3,6 трлн рублей. Объем замещающих облигаций прогнозируется в размере 700 млрд рублей», — вторит ей глава блока рынков капитала Газпромбанка Денис Шулаков.

При этом третий эшелон — малые и средние предприятия — обеспечил рынок наибольшим числом дебютантов. По данным Дмитрия Таскина, начальника управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи, из 35 компаний, которые в 2023 г. впервые вышли на биржу, разместив бумаги суммарным объемом 173 млрд рублей, 27 — субъекты малого и среднего предпринимательства и компании малой и средней капитализации, формально не входящие в реестр МСП.

Глеб Шевеленков, директор департамента долгового рынка Московской биржи

Еще одним позитивным фактором стало краткое снижение количества дефолтов. Вместо ожидаемых «Экспертом РА» 25-ти случаев неисполнения обязательств по факту произошло только четыре. Для сравнения, в 2022 г. таких было тринадцать. В первую очередь в зоне риска находились эмитенты ВДО.

«Снижение дефолтов во многом обусловлено тем, что компании из сегмента высокодоходных облигаций получили возможность рефинансировать свои долговые обязательства», — пояснила Гульназ Галиева.

Низкой дефолтности также способствовали «узкие спреды» в сегменте ВДО. «Узкие спреды позволили бизнесу привлекать инвестиции на комфортных для него условиях», — констатировала Гульназ Галиева. Эмитенты всегда стремятся к снижению ставок купонов, подчеркнула спикер из «Эксперта РА». Как показал опрос рейтингового агентства, еще в начале октября компании с рейтингом ВВ желали занимать на рынке облигаций под 14,7%, в то же время инвесторы считали справедливой цену в 16,1% годовых, а организаторы размещений — в 16,9% годовых.

Сразу несколько экспертов обратили внимание на еще одну важную тенденцию — рост спроса на флоатеры, то есть бумаги с плавающей ставкой, привязанной к «ключу» или RUONIA. «Первый эшелон перешел на флоатеры. Причем, если первые флоатеры полностью оседали в казначействах и не имели ликвидности, то сейчас мы видим всё больше рыночного спроса на такие облигации, что дает осторожную надежду на то, что эти бумаги станут более ликвидными и интересными на вторичном рынке», — отметил руководитель корпоративно-инвестиционного бизнеса Инвестиционного банка «Синара» Алексей Куприянов.

Алексей Куприянов, руководитель корпоративно-инвестиционного бизнеса Инвестиционного банка «Синара»

По итогам девяти месяцев 2023 г. доля флоатеров в первичных размещениях облигаций высокорейтинговых эмитентов достигла 75%. При том что год назад на них приходилось только 3% выпусков, все остальные бумаги были с фиксированной ставкой.

«Планируем выходить на рынок с флоатерами. Этот инструмент позволяет минимизировать процентные риски для инвестора», — отметила начальник управления корпоративных финансов X5 Group Наталья Щеголеватых.

Наконец, юаневые займы больше не в тренде. На что, в частности, указал вице-президент — заместитель начальника департамента инструментов долгового рынка Газпромбанка Алексей Офёркин. «В этом году объем размещений в юанях оказался сильно меньше, чем в прошлом. Если в 2022 г. мы перевалили отметку в 50 млрд юаней, то в этом — только 20 млрд. Объяснение простое — ситуация с ликвидностью, в первую очередь на фоне отрицательного торгового баланса в юанях, — рассказывает эксперт. — Что мы видим: экспортеры, получая юани, продают их за рубли. Покупателями валюты, как правило, становятся китайские банки или импортеры, которые держат юаневую ликвидность недолго. Если речь идет о сделке в юанях, то сроки здесь узкие — два-три года».

Инвестгрейд бьет рекорды

Более 80% российского облигационного рынка — это займы эмитентов инвестгрейда, то есть компаний первого и второго эшелонов, имеющих кредитные рейтинги в диапазоне от ААА до А+. По словам руководителя департамента рынков капитала Совкомбанка Роберта Смакаева, эмитенты инвестгрейда сейчас испытывают значительную потребность в деньгах. До конца года им предстоит погасить рублевые облигации и евробонды на общую сумму 475 млрд рублей, а в 2024 г. они должны будут вернуть владельцам бумаг 2,3 трлн рублей.

«Мы предполагаем, что не все потребности в рефинансировании будут закрыты через выпуск облигаций. Все-таки текущие ставки находятся на не очень комфортных уровнях для заемщиков», — считает спикер.

Алексей Офёркин, вице-президент — заместитель начальника департамента инструментов долгового рынка Газпромбанка

По данным Алексея Офёркина из Газпромбанка, в 2023 г. будет побит исторический рекорд по объему размещений облигаций в сегменте инвестгрейда. Если в 2020-м такие компании выпустили бумаг на 1 трлн рублей (без учета структурных и ипотечных облигаций), то по итогам текущего года, как ожидают в банке, это число достигнет 1,8 трлн рублей. Только в III квартале 2023 г. эмитенты первого и второго эшелонов заняли на бирже почти 760 млрд рублей.

«Удивительность ситуации заключается в том, что мы весь год живем в тренде роста ставок. Когда обычно растут объемы? Когда ставки на рынке снижаются, у компаний появляется интерес занимать всё больше и больше. Но в этом году ситуация совершенно обратная. Тем не менее, рынок не остановился, он дышит», — констатировал представитель Газпромбанка.

Более того, на рынке облигаций в этом году были зафиксированы рекордные сделки. Например, «Газпром» и «Норникель» успешно разместили выпуски по 60 млрд рублей. «Газпром» также выпустил небывалые по объему бессрочные облигации на 120 млрд рублей. «Средний объем размещений в первом и втором эшелоне заметно вырос. Никого уже не удивляют цифры облигационных займов в 30 млрд рублей и выше», — подчеркнул Алексей Офёркин.

Основными инвесторами на первичном рынке инвестгрейда традиционно выступают банки-организаторы выпусков, пенсионные фонды и страховые компании. По данным Роберта Смакаева, при оценке бумаг эмитента банки прежде всего обращают внимание на показатель рентабельности собственного капитала (ROE). Риск-аппетит институциональных инвесторов сконцентрирован на бумагах со сроком обращения от одного года до трех лет.

Возвращение «частника»

«В прошлом году мы констатировали уход частных инвесторов с рынка облигаций. Это был провал. В период наибольшей нестабильности многие уходили в валюту. Но сейчас мы с радостью наблюдаем, как средства физлиц возвращаются на долговой рынок. Растет как общее количество брокерских счетов, так и доля активных счетов, а также объем средств на них. Большинство средств частных инвесторов вкладывается в облигации эмитентов с инвестиционным грейдом. Потенциал сектора частных инвесторов очень большой», — заключила заместитель руководителя департамента рынков долгового капитала БКС КИБ Наталья Виноградова.

Наталья Виноградова, заместитель руководителя департамента рынков долгового капитала БКС КИБ

Согласно данным Банка России, которые привела спикер, по итогам II квартала 2023 г. на брокерском обслуживании находилось 32,2 млн человек, доля активных клиентов, то есть тех, кто хотя бы раз в месяц осуществил инвестиционную операцию на рынке, — 11%. Годом ранее брокерские счета имели 25,6 млн человек. Объем активов физлиц на брокерских счетах на 1 июля 2023 г. составил 8 трлн рублей, на ту же дату 2022 г. он оценивался в 5,4 трлн рублей.

БКС КИБ специализируется на организации размещений выпусков эмитентов с кредитными рейтингами от ААА до ВВ+. В 2023 г. компания фиксирует наибольший интерес инвесторов к бумагам компаний с рейтингами от А до ВВ, хотя в относительно спокойном 2021 г. это были облигации ВВВ-В.

«Спрос частных инвесторов заметно вырос в направлении эмитентов инвестгрейда. Если раньше интересны были бумаги компаний с рейтингом ВВВ и ВВ, то сейчас мы видим хороший спрос на А и даже на АА. Во многом это связано с узким уровнем спредов на рынке. Премия к ОФЗ стала гораздо меньше, чем была в прошлые годы. Естественно, физики хотят купить бумагу более качественного эмитента и при этом неплохо заработать», — объяснила тенденцию Наталья Виноградова.

По данным Дмитрия Таскина (Московская биржа), повышение ключевой ставки в этом году с 7,5% до 13% (на дату проведения форума. — прим. Boomin) привело к повышению доходностей облигаций корпоративных заемщиков в среднем на 300 б.п. При этом спреды к ВДО сократились практически в два раза.

Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи

По наблюдениям БКС КИБ, активность клиентов на рынке облигаций напрямую зависит от уровня ключевой ставки: чем выше ставка ЦБ, тем ниже спрос. Если в I квартале 2022 г., когда «ключ» подлетел до 20% годовых, доля физлиц в размещениях эмитентов БКС КИБ составляла 6%, то уже в III квартале их было 17% при ключевой ставке в 7,5%, а к середине 2023 г. — 21%. «Мы наблюдали взрывной рост интереса физлиц во II квартале 2023 г. Правда, это продолжалось только до первой декады сентября, когда ключевая ставка существенно выросла и спрос со стороны физлиц стал резко подать», — подчеркнула представитель БКС КИБ.

ВДО прирастает топовыми организаторами

Отдельное внимание организаторы форума уделили состоянию рынка высокодоходных облигаций. Правда, что такое ВДО, единого мнения у экспертов все еще не сложилось. Например, Дмитрий Таскин (Московская биржа) под ВДО понимает выпуски облигаций эмитентов с рейтингом не выше ВВВ. «Для таких эмитентов характерны высокая долговая нагрузка и относительно слабый уровень информационного раскрытия. Основные покупатели их бумаг — розничные инвесторы», — пояснил он.

Денис Зибарев, управляющий директор — руководитель управления по работе с эмитентами малой и средней капитализации Совкомбанка КИБ

Управляющий директор — руководитель управления по работе с эмитентами малой и средней капитализации Совкомбанка КИБ Денис Зибарев считает, что А- — это еще инвестгрейд, а ВВВ+ — уже ВДО. В свою очередь директор департамента долгового капитала Инвестиционного банка «Синара» Рустем Кафиатуллин при определении границы ВДО предложил отталкиваться от минимального уровня кредитного рейтинга, дающего доступ к средствам институциональных инвесторов (это ВВВ+), а директор департамента по работе с инвесторами компании «Ред Софт» Александр Соломенцев — от предельного размера выручки МСП (это 2 млрд рублей).

Как рассказал Дмитрий Таскин, на рынке высокодоходных облигаций доминируют три отрасли — девелопмент, лизинг и микрофинансовые организации. Кредитные рейтинги сейчас имеют 92% эмитентов. С начала года этот показатель вырос на 1 п.п. В период с января по сентябрь 2023 г. эмитенты ВДО разместили бумаг на рекордные 45,7 млрд рублей. Это на 1,7 млрд больше, чем было в 2021 г. На 25 октября, по данным биржи, на рынке ВДО было представлено 278 выпусков от 142 эмитентов на общую сумму 110 млрд рублей. Примерно 65% рынка — 176 выпусков от 84 эмитентов на 33 млрд рублей — составляют МСП, оставшаяся доля приходится на компании малой и средней капитализации.

Рустем Кафиатуллин, директор департамента долгового капитала Инвестиционного банка «Синара»

Несмотря на устоявшееся убеждение, что основными покупателями облигаций ВДО на первичном рынке выступают частные инвесторы, в 2023 г. это было не так. Если в прошлом году доля розницы составляла 60%, то на начало октября текущего года она снизилась до 37%. При этом доля банков и брокеров выросла с 23% до 49%. На первичном рынке инвестгрейда, для сравнения, доля частников составляет 5%, а банков и брокеров — 74%.

«На первичный рынок ВДО вернулись банки. Увеличение их доли мы наблюдаем с весны. Причем в сегмент ВДО пришли банки-организаторы выпусков топового уровня», — констатирует Дмитрий Таскин.

На вторичном же рынке ВДО частные инвесторы господствуют почти безраздельно. В прошлом году их долю биржа оценивала в 69%, сейчас — 79%. А вот на «вторичке» инвестгрейда доля физлиц последние три года почти не меняется и составляет 22%. В среднем розничный инвестор «сидит» в бумаге ВДО от 6 до 12 месяцев.

Максим Чернега, руководитель направления DCM департамента корпоративных финансов ИК «Цифра брокер», и Максим Букин, управляющий директор ИК «Диалот»

По данным Московской биржи, премия за риск в сегменте ВДО сейчас находится на минимальных уровнях — на середину октября премия за риск снизилась в среднем до 290 б.п. Для сравнения, в начале года она составляла 650-700 б.п. «На фоне роста доходностей на первичном рынке растет количество «длящихся» размещений. Выпуски облигаций, не предоставляющие премии к рынку, труднее находят спрос со стороны инвесторов», — заключил Дмитрий Таскин.

По мнению управляющего директора ИК «Диалот» Максима Букина, для успешного выхода на рынок публичного долга предприятие МСП должно иметь кредитный рейтинг, консолидированную отчетность МСФО, особенно если эмитент представляет группу компаний, а также сильного организатора размещения и ПВО. Срок жизни бизнеса должен быть не меньше трех лет, а выручка — не менее 500 млн рублей. «Компания должна иметь устойчивые рыночные позиции и хорошие перспективы развития. Ее структура собственности должна быть простой и прозрачной», — считает эксперт.

ВДО против IPO

В 2024 г. на рынок облигаций продолжит оказывать влияние высокая ключевая ставка Банка России. 27 октября регулятор принял решение повысить «ключ» сразу с 13% до 15% годовых. То, что ЦБ пойдет на дальнейшее ужесточение денежно-кредитной политики, не вызывало у спикеров форума «Будущее облигационного рынка» ни малейшего сомнения, но все-таки большинство экспертов считали, что к 15% Банк России придет только к концу года.

Денис Шулаков, глава блока рынков капитала Газпромбанка

Денис Шулаков (Газпромбанк) рассчитывает, что уже в апреле 2024 г. ключевая ставка начнет снижаться и к сентябрю достигнет 11% годовых. Алексей Куприянов (ИБ «Синара») ожидает к началу лета следующего года «ключ» на уровне 12% годовых, а к концу года — 10% годовых. «Те, кто сейчас покупают трехлетние бумаги с фиксированной ставкой, как раз в первом полугодии получат хороший рост доходности по инвестициям», — считает он.

Заместитель председателя правления Совкомбанка Михаил Автухов на рынке облигаций в 2024 г. видит большой потенциал в среднем и среднекрупном сегменте — бумаги эмитентов с рейтингом от А- до ВВ+. «Мы видим большое количество качественных дебютов в этом сегменте. Мы сами помогаем размещать такие выпуски. Это тот сегмент, который выглядит более или менее здоровым и более или менее масштабным, и там будут появляться новые имена», — уверен он.

Однако в 2024 г. рынок высокодоходных облигаций вынужден будет конкурировать с первичными публичными размещениями акций (IPO). На эту же перспективу указала в своем выступлении и управляющий директор по долговым рынкам капитала ИК «Финам» Мария Романцова. По ее данным, на рынке акций сейчас представлено 205 компаний (58,5 трлн рублей) против 385 на рынке облигаций. Примерно 60 компаний имеют и акции, и облигации.

«Примерно 3 тыс. компаний в России уже сейчас технически готовы к IPO. На горизонте трех-четырех лет мы ожидаем более 100 новых сделок на этом рынке. Порядка 80% спроса, который мы видим в сделках IPO, — это физические лица», — сообщила Мария Романцова.

Мария Романцова, управляющий директор по долговым рынкам капитала ИК «Финам» (справа)

По мнению Алексея Куприянова, к выходу на IPO бизнес толкает преклонный возраст основателей бизнеса. «Многие из собственников достигли пенсионного возраста и сейчас думают о том, как передать бизнес по наследству. Очевидно, что передавать наследникам пакеты акций намного удобней, чем место генерального директора. К тому же далеко не все наследники готовы возглавить бизнес», — считает он.

В то же время руководитель направления DCM департамента корпоративных финансов ИК «Цифра брокер» Максим Чернега угрозу рынку высокодоходных облигаций видит в стремительном развитии краудлендинга и ЦФА.

«Краудлендинг — большая серая зона, но этот рынок очень быстро растет. Его объем уже превышает 20 млрд рублей, вдвое больше, чем годом ранее. Есть подозрение, что история, которая называется «краудлендинг», недооценена. И мы не все понимаем, как она может повлиять на наш рынок, — говорит эксперт. — Рынок ЦФА также активно развивается. Но это не новый продукт, а новая технология. Будущее ЦФА будет зависеть от того, получится ли убрать посредников между инвестором и эмитентом».

Согласно данным АО «Коммерческая недвижимость ФПК «Гарант-Инвест», в III квартале выручка компании достигла рекордных 738 млн рублей. Это на 6,4% больше, чем за тот же период 2022 г. Это рекордный показатель. С января по сентябрь выручка достигла 2,18 млрд рублей (+6,5%).

Уровень покрытия текущих обязательств ликвидными активами на конец III квартала превысил 1,4, что свидетельствует об устойчивой способности компании обслуживать свой долг даже при повышении ключевой ставки Банка России.

Посещаемость торговых центров ФПК «Гарант-Инвест» по итогам девяти месяцев выросла на 11,4% к аналогичному периоду 2022 г. и составила 28,4 млн человек. Этот показатель также оказался рекордным для компании.

В сентябре вакантность торговых центров ФПК «Гарант-Инвест» составила минимальные 2,3%, что существенно ниже среднего уровня по рынку Москвы. Так, по данным консалтинговой компании Nikoliers, средняя вакантность в ТЦ столицы в период с января по сентябрь составила 11,9%.

«В III квартале мы приобрели два новых актива, собственностью компании стало офисное здание в центре Москвы, а также земельный участок под строительство комьюнити центра и жилого комплекса в Люберцах в Московской области. Завершается строительство МФК WESTMALL на западе Москвы», — сообщили Boomin в ФПК «Гарант-Инвест».

Справка

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируется на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры.

Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ, а также ESG-рейтинг на уровне ESG-5, категория ESG-С от АКРА.

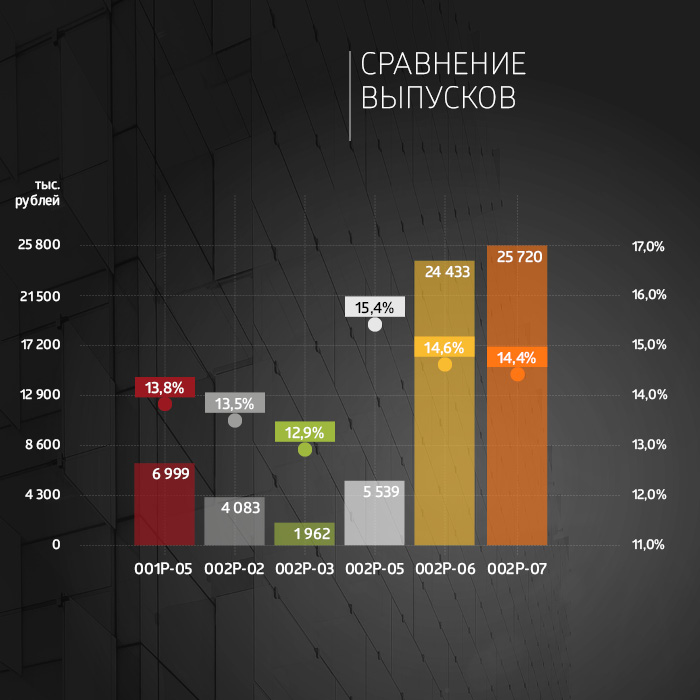

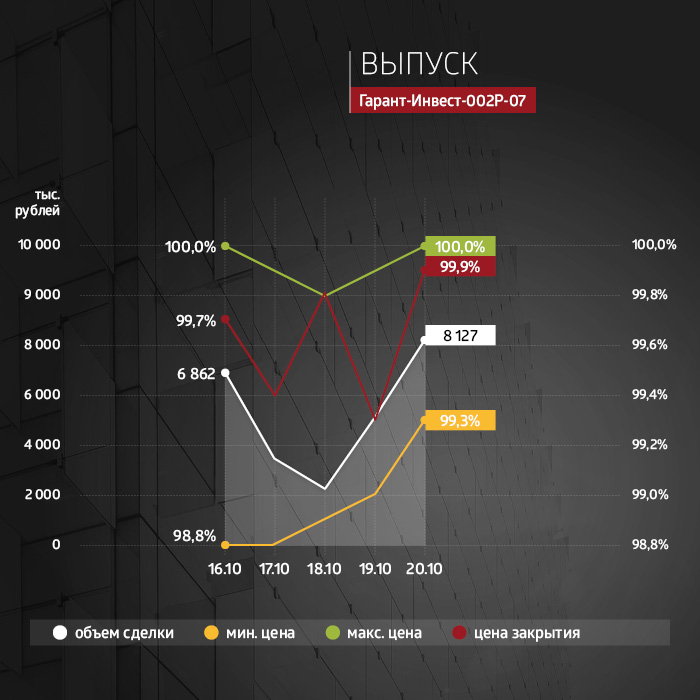

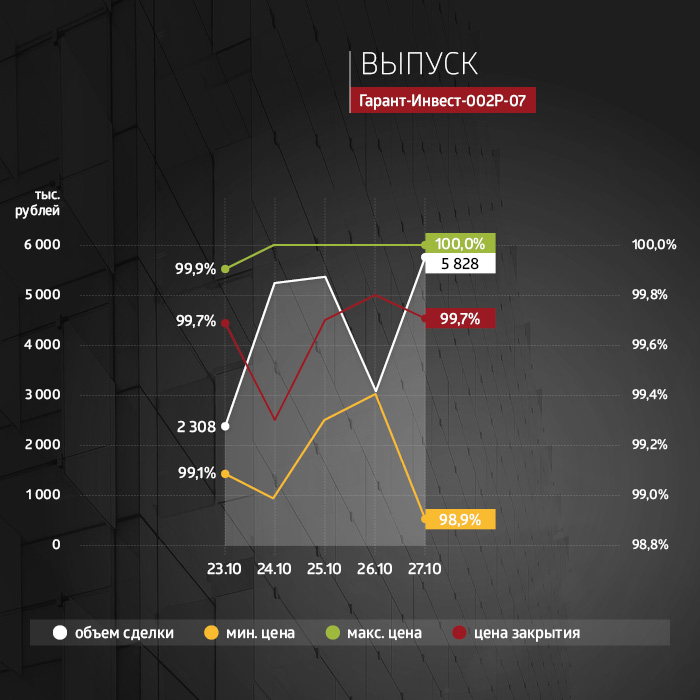

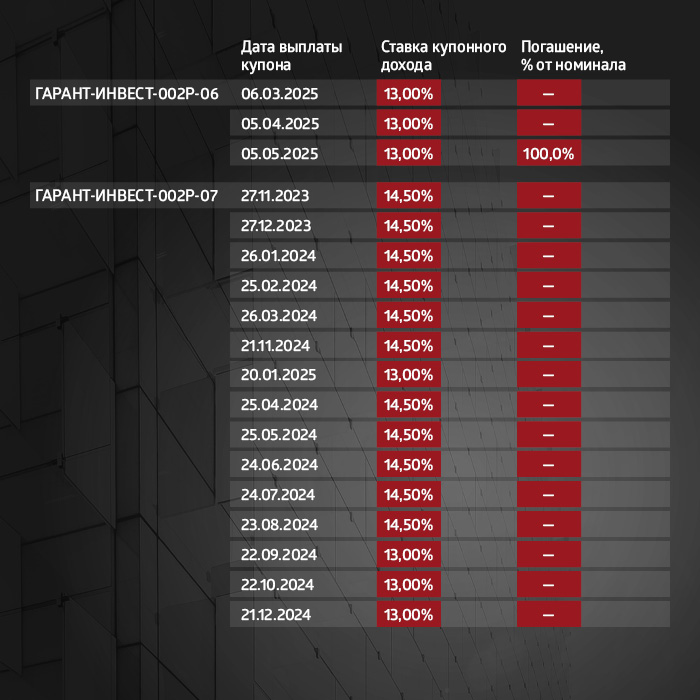

В обращении находится шесть выпусков биржевых облигаций ФПК «Гарант-Инвест» на общую сумму 9,5 млрд рублей. Выпуск серии 002Р-07 продолжает размещаться.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 57 млн рублей.

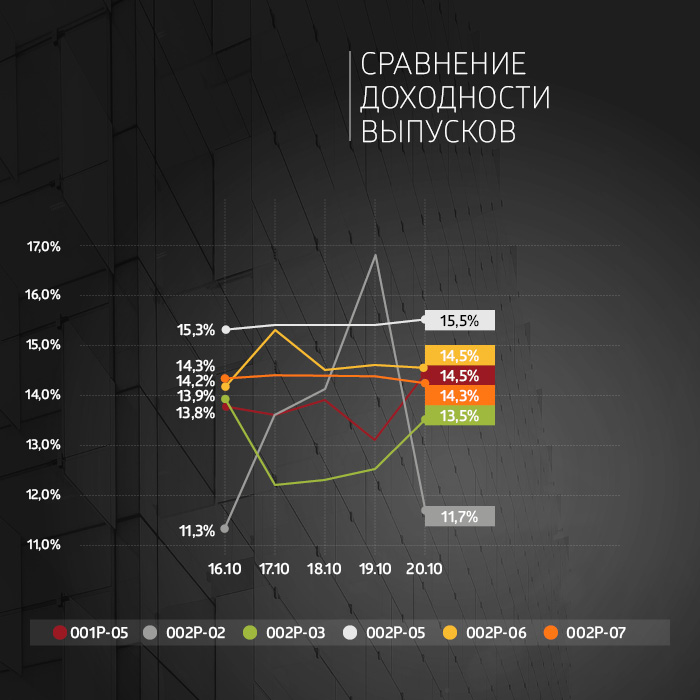

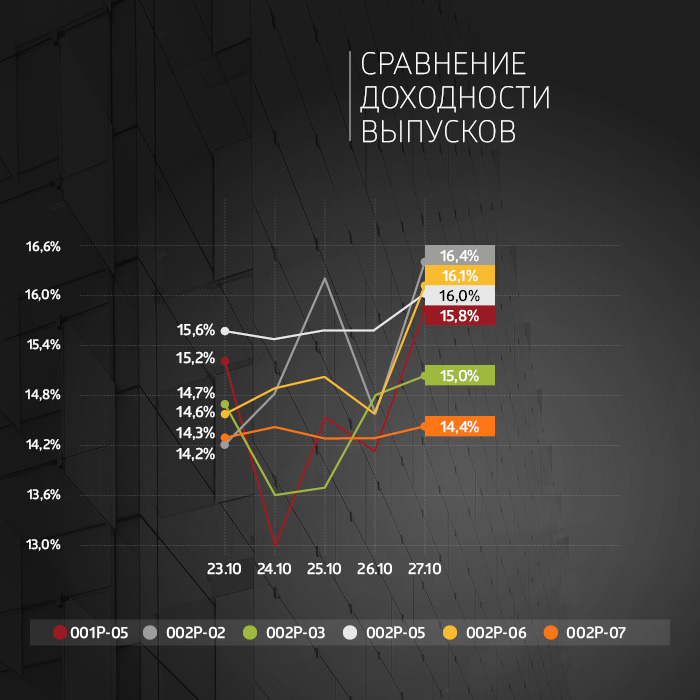

Сравнение выпусков за неделю

Выход новых облигаций на биржу негативно повлиял на размещения более ранних выпусков. Несмотря на это, недельный объем выкупа (39 млн рублей) облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 остался высоким. Эмиссия выпуска на сумму 4 млрд рублей состоялась на 70%. Напомним, что дополнительные 0,5% от объема покупки можно получить через систему Boomerang.

На вторичном рынке по выпуску серии 002Р-07 недельная ликвидность остается выше 20 млн рублей, дневная ликвидность — выше 2 млн рублей. Котировки облигаций остаются вблизи номинала. 28 октября по выпуску состоялась первая купонная выплата по ставке 14,5% годовых.

Средняя доходность остальных выпусков эмитента на прошлой неделе была заметно ниже 17% годовых.

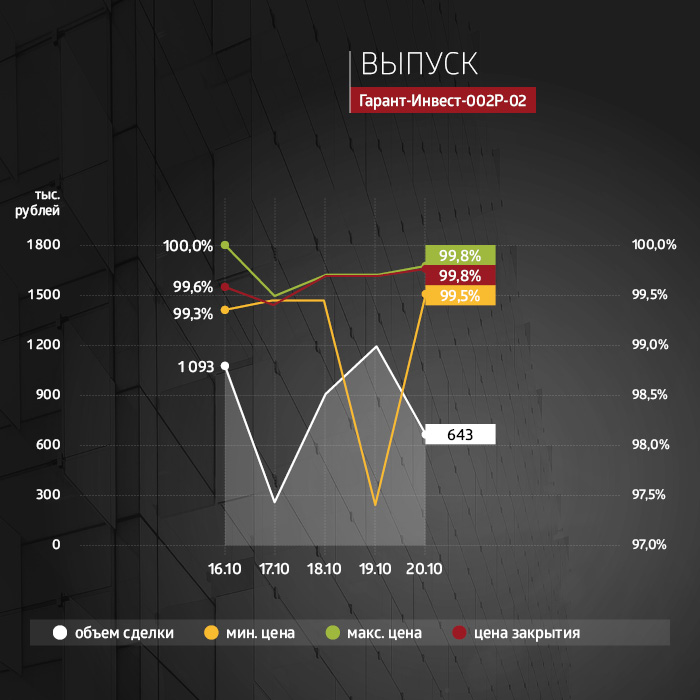

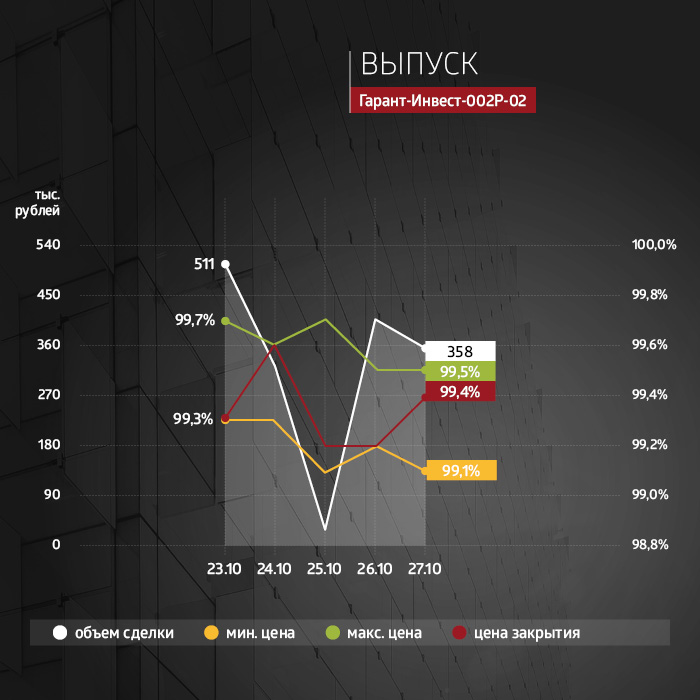

Ближайшее погашение пройдет у облигаций серии 002Р-02 в декабре 2023 г. В пятницу торги бумагами были закрыты по цене 99,4%, недельный объем торгов составил 1,6 млн рублей.

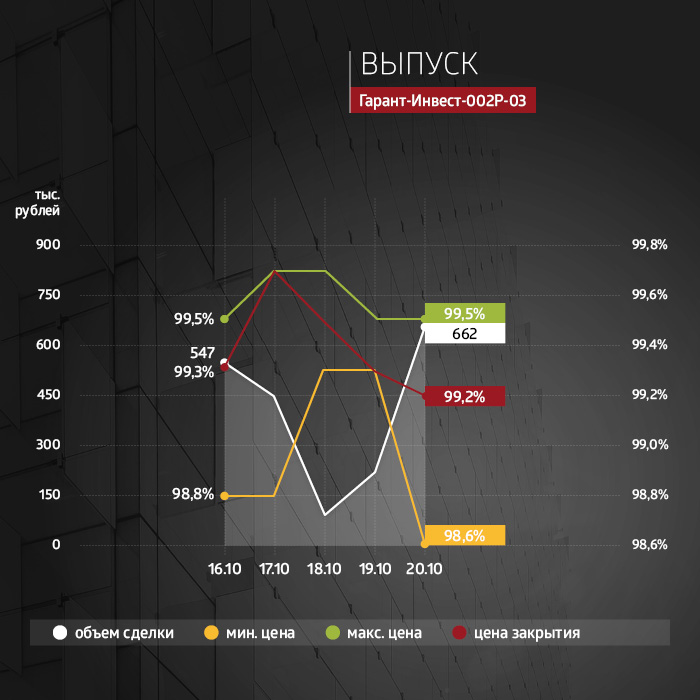

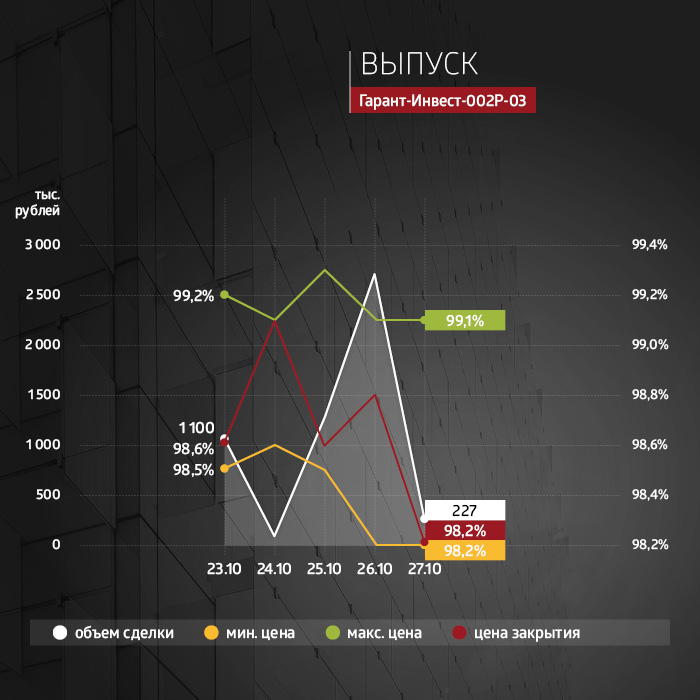

Два выпуска будут погашены весной 2024 г.: по облигациям серии 002Р-03 — в марте, а по бумагам серии 001Р-05 — в апреле.

Суммарный недельный объем торгов по этим выпускам составил почти 12,8 млн рублей, что на 3,8 млн рублей больше объема предыдущей недели.

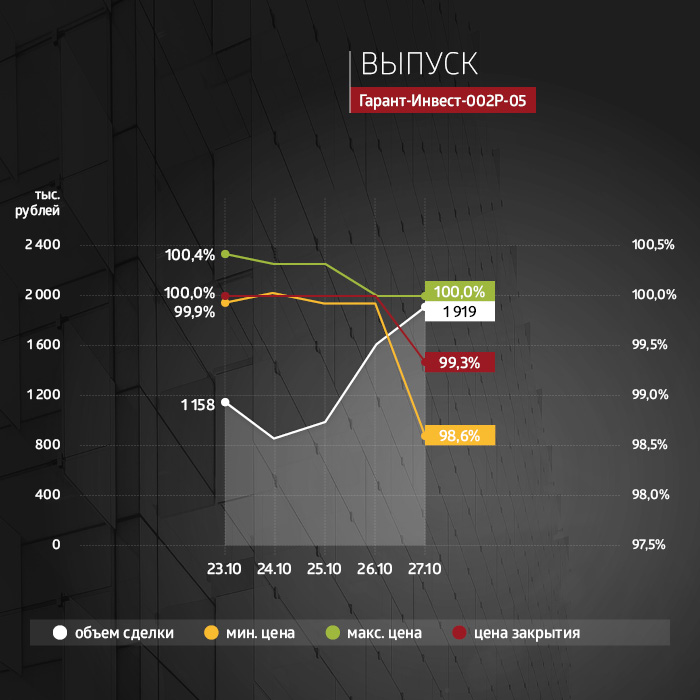

Средняя доходность облигаций серии 002Р-05 оказалась максимальной среди всех выпусков эмитента( 15,5%). Недельная ликвидность была на уровне 6,5 млн рублей, что на 1 млн рублей выше показателя предыдущей недели.

Высокая ликвидность сохраняется по выпуску эмитента серии 002Р-06, за прошлую неделю объем торгов составил 14 млн рублей. Максимальный дневной объем торгов был в пятницу (6,7 млн рублей).

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

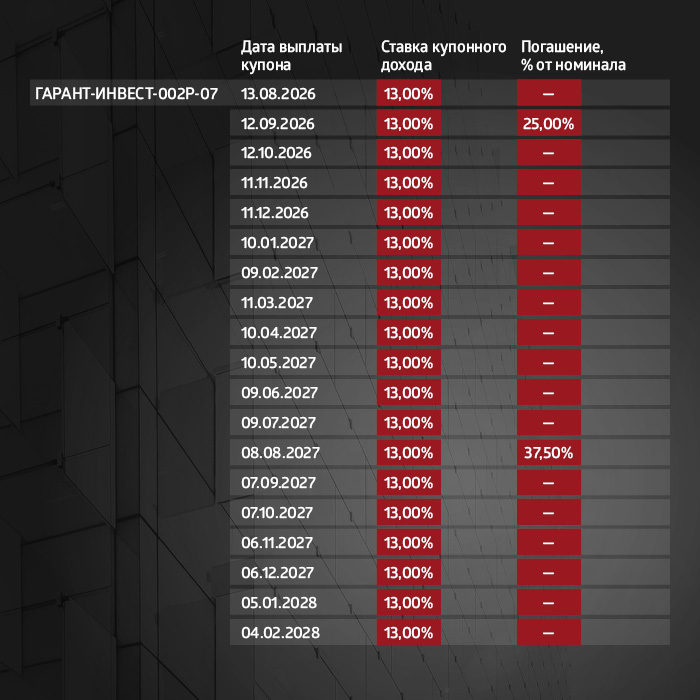

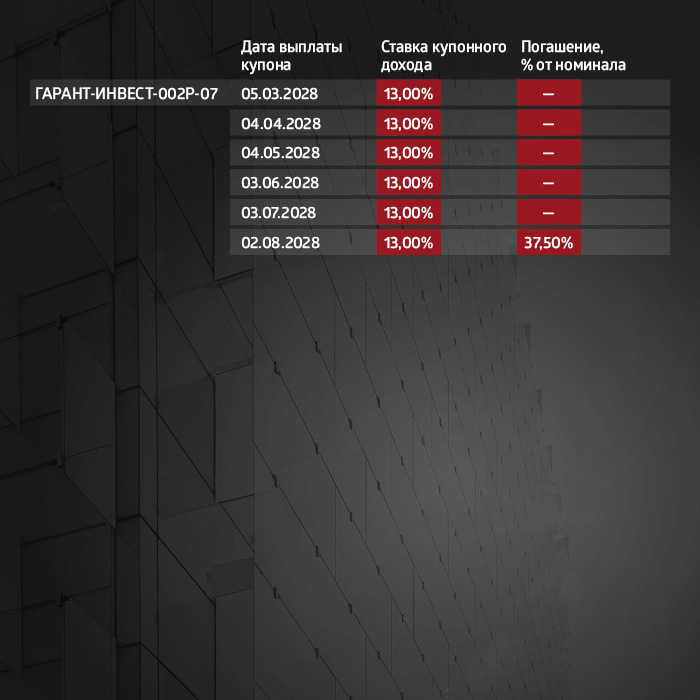

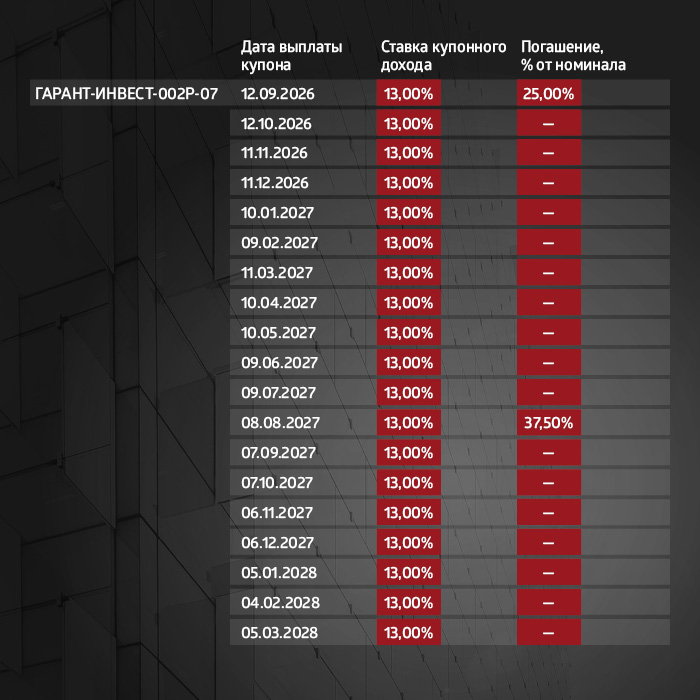

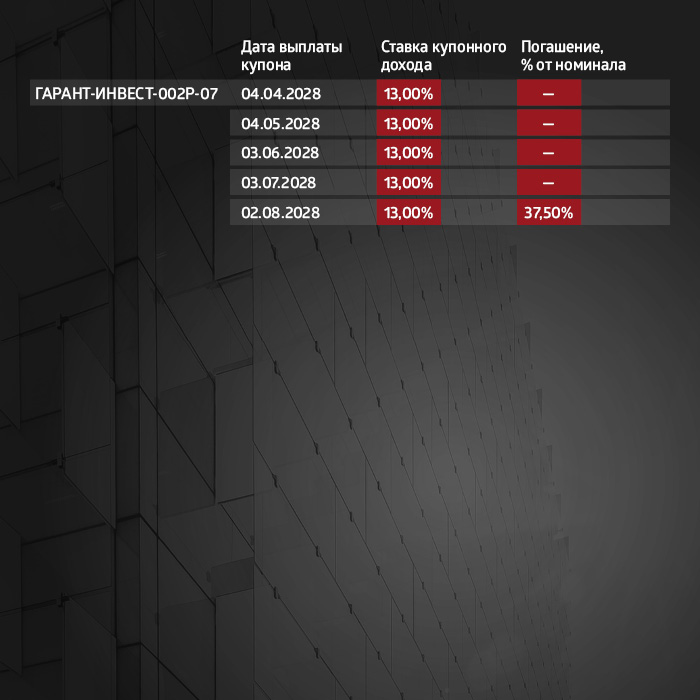

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов по трем биржевым выпускам эмитента составил 10 млн рублей.

Сравнение выпусков за неделю

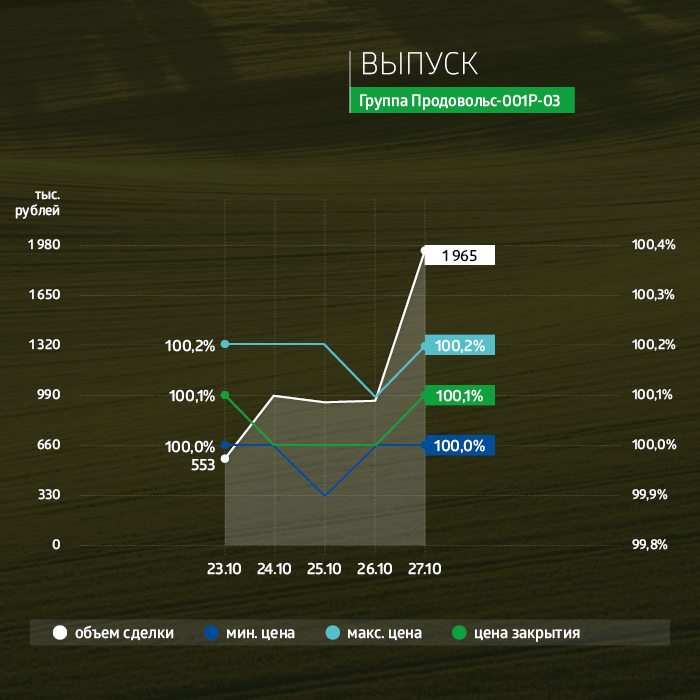

На прошлой неделе объем выкупа по выпуску ООО «Группа «Продовольствие» серии 001P-03 сохранился на стабильно хорошем уровне, несмотря на появление новых выпусков на первичном рынке. За неделю было выкуплено облигаций на 11,4 млн рублей, среднедневной объем выкупа составил почти 2,3 млн рублей. Выпуск размещен на 27%.

На вторичном рынке объем торгов по выпуску серии 001Р-03 за неделю составил 5,4 млн рублей. Котировки продолжают сохраняться выше номинала, в пятницу торги были закрыты по цене 100,1% Показатель средней доходности держится выше уровня 17%.

Средняя доходность остальных выпусков эмитента на прошлой неделе держалась выше 15% годовых.

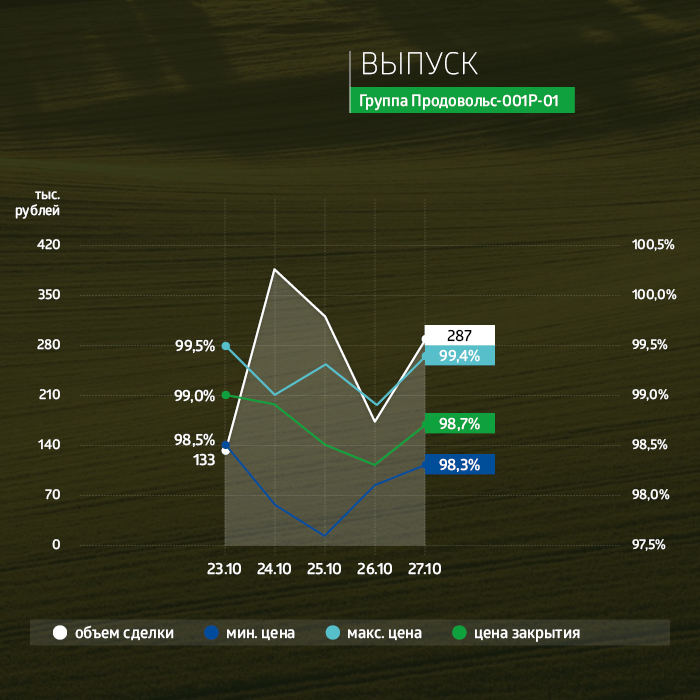

По выпуску серии 001P-01 за период с 23 по 27 октября средняя доходность составила 15,62%. Недельный объем торгов — 1,3 млн рублей. По отношению к предыдущей неделе ликвидность выросла на 100 тыс. рублей. По итогу пятничных торгов цена бумаг составила 98,7% от номинала.

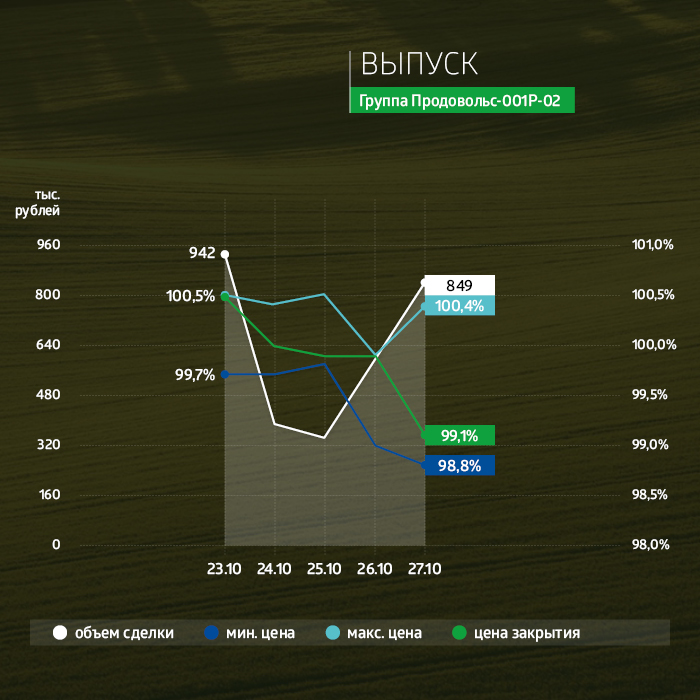

У трехлетних облигаций серии 001P-02 средний показатель доходности составил 15,11%. Недельный объем торгов по выпуску за пять сессий достиг 3,1 млн рублей. За неделю цена снизилась до 99,1% от номинала.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

25 октября глава Global Factoring Network выступил на форуме «Будущее облигационного рынка», организованном рейтинговым агентством «Эксперт РА», где рассказал об опыте размещения цифровых финансовых активов (ЦФА), а также об отличии этого финансового инструмента от облигаций и краудлендинга, которые эмитент использует в своей работе уже не первый год.

Управляющий партнер факторинговой компании «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексей Примаченко стал спикером сессии «Оптические иллюзии и предметные выгоды рынка ЦФА», которая прошла на площадке IV Ежегодного форума «Будущее облигационного рынка». Свое выступление он начал с ответа на вопрос модератора, чем опыт работы с ЦФА как инструментом привлечения инвестиций отличается от выпуска облигаций и займов на краудлендинговой площадке.

По словам Алексея Примаченко, облигации подходят компаниям, ориентированным на долгосрочную перспективу фондирования на рынке публичного долга. «Срок обращения биржевых облигаций — это три-пять лет. Компания должна пройти непростой путь рейтингования, быть готовой к публичному раскрытию информации. Эта история вдолгую, на 10-15-20 лет. Это качественно другой уровень ведения бизнеса, к которому организация должна быть готова», — считает он.

Краудлендинг — совсем другое дело. Эта форма привлечения инвестиций доступна абсолютно любому бизнесу — от ИП до корпорации. «В отличие от облигаций краудлендинг — это очень короткие займы. В нашем случае — два-четыре месяца. Привлекаешь средства в удобное для себя время, подстраиваясь под конъюнктуру рынка. Получается такой удобный аналог кредитной линии с траншами», — констатирует глава Global Factoring Network.

Переходя к ЦФА, Алексей Примаченко напомнил, что его компания стала одним из пионеров этого рынка. В июне нынешнего года «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» разместил на платформе «Атомайз» дебютные четырехмесячные ЦФА объемом 8 млн рублей, которые успешно погасил в конце сентября. Ставка по займу составила 13,3% годовых, покупателями ЦФА стали более двадцати «рандомных частных инвесторов», которые вложили в фактора от 100 тыс. до 3 млн рублей. Партнером компании по привлечению инвестиций выступил Росбанк.

«Наш пилотный выпуск ЦФА — это был такой глобальный CustDev (от Customer Development — методика создания или доработки продукта на основе данных, полученных от его потенциальной целевой аудитории. — прим. Boomin). Ни у нас, ни у инвесторов на тот момент не было опыта работы с ЦФА, не было готового предложения под наши нужды и платформы. В момент размещения многие инвесторы впервые регистрировались, у некоторых из них возникли технические вопросы в процессе онбординга на платформу (процесс знакомства клиента с продуктом. — прим. Boomin). Стало также понятно, что нужен был премаркетинг. Но по итогам пилотной сделки все эти вопросы нашими партнерами были доработаны и сняты», — отметил управляющий партнер GFN.

Несомненный плюс ЦФА в сравнении с краудлендингом, по мнению Алексея Примаченко, — это то, что оператор выступает в качестве налогового агента. Именно он платит НДФЛ за частных инвесторов, а не заемщик. Несомненный минус по сравнению с биржевыми облигациями — отсутствие ликвидности. Хотя, как заверяют операторы платформ, техническая возможность для сделок вторичной купли-продажи ЦФА уже появилась.

В ближайшие несколько недель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» планирует повторить опыт вывода на рынок ЦФА. Компания собирается выйти сразу с двумя годовыми выпусками. Каждый — по 50 млн рублей. Размещать ЦФА эмитент планирует также на платформе «Атомайз» в партнерстве с Росбанком и Тинькофф Банком. «Будем тестировать разные гипотезы, например, в каком из продуктов аудитория окажется более восприимчива к нашему предложению», — говорит Алексей Примаченко.

В отличие от дебютного выпуска новые ЦФА не предусматривают залога прав требования. Опрос, проведенный Global Factoring Network среди частных инвесторов, показал, что для покупателей ЦФА наличие залога не является сколько-нибудь важным критерием. В отличие, например, от размера ставки, срока обращения и удобства покупки.

«Сегодня ЦФА используются лишь на 5% от их потенциальной мощности — срываем те фрукты, которые низко висят. Нам как фактору интересы смарт-контракты. Например, чтобы деньги от дебитора сразу шли инвестору, а не проходили через нашу инфраструктуру. Для нас очевидно, что когда на российском рынке ЦФА появится ликвидность, да еще и криптовалюта придет сюда (если будет законодательно разрешена такая возможность), то его емкость действительно может достигнуть размеров оптимистичных прогнозов участников рынка до 10 трлн рублей», — убежден Алексей Примаченко.

18 ноября в Москве состоится форум для частных инвесторов в облигации, организованный Ассоциацией владельцев облигаций.

В рамках мероприятия, которое пройдет в Soluxe Hotel Moscow, ведущие эксперты обсудят вызовы рынка и актуальные инвестиционные стратегии.

В программе форума предусмотрено пять тематических панельных дискуссий, а также подведение итогов работы АВО.

«Макроэкономика»

Курс рубля — самая обсуждаемая тема лета и осени. С начала 2023 г. отечественная валюта ослабла более чем на 35% по отношению к доллару США, а в августе-сентябре курс поднимался выше отметки 100 рублей за доллар. На этом фоне Банк России несколько раз повысил ключевую ставку. Ведущие экономисты в рамках сессии обсудят, чего можно ждать от рубля и процентных ставок в 2024 г., то, как экономическая ситуация влияет на российский бизнес и эмитентов, а также многие другие темы.

«Рынок облигаций: как мы прожили год и чего ждем в следующем»

С осени 2022 г. российский долговой рынок претерпел существенные изменения. Доходности по рублевым ОФЗ значительно возросли, предвещая и отыгрывая повышение ключевой ставки Банком России. С конца апреля всего за три месяца доходности коротких ОФЗ прибавили более 500 б.п. В то же время кредитные спреды рынка корпоративных облигаций существенно сузились с начала года и не спешат корректироваться до адекватных значений. Какие стратегии именно сегодня оптимальны для частного инвестора — короткие бумаги, корпоративные «флоатеры», государственные «линкеры» или что-то еще? С какими ставками эмитенты размещают облигации сегодня? Насколько текущие доходности адекватны рыночной ситуации? Обо всём этом расскажут приглашенные эксперты рынка облигаций.

«Облигационные споры»

Сколько нужно сил и денег на суд в случае дефолта эмитента и поможет ли он? Поменялся ли подход представителя владельцев облигаций (ПВО) к защите прав инвесторов? Какова роль Банка России в судах? Как сократить налоговые потери на торговле ценными бумагами? Эти и другие вопросы обсудят профессиональные юристы, имеющие большой опыт защиты интересов владельцев облигаций в суде.

«Эмитенты финтеха»

О работе компаний этого быстроразвивающегося сегмента, представленных на бирже, расскажут сами эмитенты.

«Торговые идеи в облигациях»

5 сентября Банк России поднял ключевую ставку до 13% и может сделать это снова. Курс валюты вырос, и замещающие облигации показали отличный результат. Доходности вторичного рынка и новых размещений бондов снова увеличиваются. Пришло ли время повысить ставки в облигационной игре? Мнения опытных инвесторов — на сессии «Торговые идеи в облигациях».

Зарегистрироваться и приобрести билет на третье традиционное осеннее мероприятие АВО можно по ссылке.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 69 млн рублей.

Сравнение выпусков за неделю

Несмотря на выход новых облигаций на биржу, недельный объем выкупа (23 млн рублей) облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 остается невысоким. Максимальный дневной объем торгов за неделю был зафиксирован в среду — 16,3 млн рублей. Доля выкупленных облигаций составляет 69% от общего объема эмиссии в 4 млрд рублей. Напомним, что дополнительные 0,5% от объема покупки можно получить через систему Boomerang.

На вторичном рынке по выпуску серии 002Р-07 недельная ликвидность выросла с 20,5 до 25,7 млн рублей. Дневные объемы торгов не опускаются ниже 2 млн рублей. Облигации продолжат торговаться вблизи номинала. Средняя доходность по бумагам увеличилась до 14,37%.

Напомним, кроме свежего выпуска в Сектор Роста вошли еще два облигационных займа эмитента. По одному из них — серии 002Р-06 — ликвидность за неделю составила 24,4 млн рублей. По итогам пятницы цена выросла до 99,2% (рост за неделю 0,5%). Средняя доходность — 14,61% годовых, что всё еще выгодней банковских депозитов.

Максимальная средняя доходность (15,38%) среди всех выпусков эмитента оказалась у облигаций серии 002Р-05. По трехлетним бумагам с датой погашения в ноябре 2025 г. недельный объем торгов составил 5,5 млн рублей. С 16 по 20 октября цена не опускалась ниже номинального значения, в пятницу торги были закрыты с котировкой 100,1%.

Остальные выпуски компании будут погашены в течении полугода. Котировки бумаг находятся вблизи номинала, а показатели средней доходности не выходят за пределы диапазона 12,8–13,8% годовых.

Свежий выпуск серии 002Р-07, как и прежде, дает премию к более коротким бумагам, а высокая ликвидность выпуска на вторичном рынке позволяет использовать инвестиции в бумагу как аналог краткосрочным депозитам.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов по трем биржевым выпускам эмитента составил 11 млн рублей.

Сравнение выпусков за неделю

На прошлой неделе интерес инвесторов был перераспределен на свежие выпуски эмитентов, которые начали размещение на прошлой неделе. Однако это никак не сказалось на ликвидности выпусков ООО «Группа «Продовольствие».

На первичном рынке ликвидность по выпуску эмитента серии 001P-03 сохранилась на стабильно хорошем уровне. За неделю было выкуплено облигаций на 9 млн рублей. Выпуск объемом 300 млн рублей размещен на 23%.

На вторичном рынке спрос на бумаги серии 001Р-03 оказался выше предыдущей недели, объем торгов составил 6,1, млн рублей (+200 тыс. рублей). Котировки продолжают сохраняться выше номинала, в пятницу торги были закрыты по цене 100,15%.

Доходность остальных выпусков эмитента остается на уровне 14-15% годовых, однако они более короткие, будут погашены в начале 2024-го и в 2025 гг. Их можно использовать как аналог краткосрочного депозита. Новый же выпуск дает премию к сроку до погашения.

У трехлетних облигаций серии 001P-02 средний показатель доходности составил 14,84%. Недельный объем торгов по выпуску за пять сессий достиг 4 млн рублей. За неделю цена выросла до 100,5%.

По выпуску серии 001P-01 за период с 16 по 20 октября объем торгов составил почти 1,2 млн рублей, по отношению к предыдущей неделе ликвидность снизилась на 200 тыс. рублей. Средняя цена составила 99,3% от номинала.

По словам представителей компании, которые прозвучали на онлайн-встрече, компания всё больше развивается в сторону азиатского рынка. Так, партнер «Группы «Продовольствие» — «ТЭКС» — получил право на экспорт рапсового жмыха в Китай.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Компания «ТЭКС», которая возьмет на себя управление строящимся по инициативе «Группы «Продовольствие» заводом по производству рапсового масла и жмыха в Ачинске, признано соответствующим фитосанитарным требованиям КНР и включено в списки разрешенных к экспорту предприятий.

Как рассказал Boomin директор «Группы «Продовольствие»Дементий Глухов, Управление Ростехнадзора по Красноярскому краю аттестовало АО «ТЭКС» на соответствие требованиям Китайской народной республики к производству рапсового жмыха. Специалисты ведомства проинспектировали склад и производственные помещения строящегося предприятия.

«По результатам аттестации «ТЭКС» признан соответствующим фитосанитарным требованиям КНР и включен в списки разрешенных к экспорту предприятий», — отметил глава «Группы «Продовольствие».

Напомним, в конце 2022 г. «Группа «Продовольствие» анонсировало строительство в Ачинске крупнейшего в Сибири завода по производству рапсового масла. Предприятие возводится на территории «Ачинскхлебопродукта», который группа развивает с осени 2021 г. Первая очередь завода мощностью переработки 200 тонн рапса будет введена до конца текущего года. На втором этапе производство увеличится до 600 тонн, на третьем — до 1000 тонн. На полную мощность предприятие выйдет в 2025 г. Стоимость строительства первой очереди оценивается в 605 млн рублей. Проект «Группа «Продовольствие» реализует в партнерстве с «ТЭКС».

По словам Дементия Глухова, после ввода завода в эксплуатацию управление предприятием полностью перейдет к «ТЭКС». «Наш партнер будет отвечать за производство, а мы, «Группа «Продовольствие», — за поставку сырья и сбыт готовой продукции», — пояснил он.

Основной объем масла и жмыха партнеры планируют поставлять в Китай. «Группа «Продовольствие» уже подписала предварительные договоры с фермерскими хозяйствами Красноярского края на поставку необходимого количества рапса, подчеркнул глава компании.

Справка:

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

АКРА 1 декабря 2022 г. подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

19 октября «Частная пивоварня «Афанасий» начала размещение дебютного выпуска объемом 100 млн. руб. Ставка купона 16% годовых установлена на весь период обращения. В конце августа АКРА присвоила будущему эмитенту достаточно высокий рейтинг BBB(RU). Интересно то, что расшифровки отчетности появились только перед самым размещением. Аналитики Boomin сделали разбор финансовых результатов деятельности компании с учетом ставшей доступной дополнительной информации.

Пиво «Афанасий», несмотря на то, что производится на региональном заводе, известно даже за Уралом еще с начала 2000-х годов. Конечно, торговую марку не сравнить с таким раскрученным в свое время брендом как «Пивоварни Ивана Таранова», которые были представлены на облигационном рынке с 2003 по 2009 год двумя выпусками на 1 и 1,5 млрд руб. В то время на рынке публичного долга было сразу несколько пивоваренных компаний, конкуренция была серьёзной, но большинство из них не дожили до наших времен, в основном продавшись «большим братьям».

Эмитент «Афанасий» вызвал живой интерес инвесторов, тем более что АКРА присвоила ему достаточно высокий рейтинг BBB. Каких-то значимых негативных моментов аналитики агентства не обнаружили, сосредоточив внимание на низкой долговой нагрузке.

Но так ли это на самом деле? Что внутри бутылки «Афанасия» под крышкой?

А внутри не все так радужно, как может показаться на самом деле. И явно не дотягивает до рейтинга BBB.

Качество отчетности

Первое и, пожалуй, главное, что бросается в глаза — качество отчетности. Как с такими ошибками можно присваивать такой рейтинг? Мы уже не говорим о наличии МСФО (учитывая огромное количество внутригрупповых операций), но хотя бы отчетность эмитента по РСБУ не должна содержать ошибок. По крайней мере, не для рейтинга BBB.

Итак, согласно данным размещенной на «Интерфаксе» отчетности за шесть месяцев 2023 года, основные средства отражены некорректно — 838 403, без учета прав пользования на сумму 143 580 (хотя итог по разделу сошелся правильно). А в Форме 2 за аналогичный период 2022 года в коммерческих расходах «забыли» дописать «0» и вместо 469 190 получили 46 919 тыс. рублей расходов, однако и тут итоговая прибыль «сошлась».

Создается впечатление, что отчетность правилась вручную, а не формировалась автоматически на основании первичной документации в соответствии с проводками по российским стандартам бухгалтерского учета.

И это наводит на мысли, как и аудированная отчетность за 2022 год, где чистая прибыль составила 177,9 млн руб., а нераспределенная прибыль увеличилась на 377,9 млн руб. Как это могло произойти, учитывая, что приведенные пояснения к отчетности на стр.49 на дают ответа на этот вопрос? А аудиторы также предоставили свои комментарии, приняв предоставленную отчетность за истину.

Аналитики Boomin, выдвинули свои предположения, почему такая ошибка могла возникнуть, о чем речь пойдет дальше.

Странности не заканчиваются в Формах 1 и 2 отчетности. В форме о движении капитала за 2021 год образовалась огромная операционная дыра в 447 млн руб. в основном за счет неких «прочих платежей» на сумму 422,9 млн руб. Она была покрыта в инвестиционном денежном потоке за счет «возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» на сумму 598,8 млн руб. Однако в отчетности существенного изменения в финансовых активах не было (напротив, они даже подросли), да и сама величина финансовых активов явно не соответствует заявленной сумме.

Странно, что это не вызвало вопросов ни у аудиторов, ни у кредитных аналитиков.

Операции с взаимосвязанными сторонами

Невозможно присвоить рейтинг BBB по отчетности РСБУ, где операции со связанными сторонами только по остаткам кредиторской задолженности составляют более 10% от объема, в займах более 10%, в дебиторской задолженности более 20%. А если глубже разобраться, то долг в дебиторской задолженности от ООО «Союз Святого Иоанна Воина» в размере 37,33 млн руб. явно должен быть списан как невозвратный. Еще и почти все краткосрочные и долгосрочные финвложения на сумму 250-300 млн (в 2022-2023 годах, 10% от всех активов) — это займы и финансирование связанных компаний.

А в связанных компаниях — держатели имущества, но они же еще и поставщики, соответственно им платятся и арендные платежи, и деньги за товар, а долг при этом перед ними достигает почти 200 млн руб. Другому связанному поставщику – ООО «Виталайн» — оплатили за 2022 год почти 150 млн руб. за поставку товара.

Интересно также, что учредителю – Ларину М.В. (вернее, его ИП) – по неким «лицензионным» договорам выплатили за 2022 год 64,7 млн руб., да еще и кредиторская задолженность осталась на сумму 97 млн руб. Ни кредитные аналитики рейтингового агентства, ни аудиторы здесь не увидели никаких рисков. И вот это всё подается инвесторам с уровнем кредитного рейтинга BBB.

Баланс 2022 года

Давайте посмотрим на баланс 2022 года, условно очищенный от внутренних оборотов с учетом рыночных дисконтов.

На последнюю отчетную дату

Балансовая стоимость

Корректировка

Комментарий

Нематериальные активы

7 378

0

Основные средства

1 066 718

701 375

Вычитаем права аренды (с соответствующей корректировкой в обязательствах),

реальные ОС учитываем с дисконтом 20%

Запасы

364 399

291 519

Учитываем с дисконтом 20%

Финансовые вложения

245 961

0

Считаем внутренними

Денежные средства

44 056

44 056

Дебиторская задолженность

661 432

379 834

Вычитаем внутренний долг, остаток учитываем с дисконтом 20%

Прочее

40 136

0

Итого

2 430 080

1 416 784

Кредиторская задолженность

962 123

864 992

Вычитаем внутренний долг

Финансовый долг

776 545

728 237

Вычитаем внутренний долг

Прочее

112 362

0

Итого

1 851 030

1 593 229

Чистые активы

579 050

-176 445

Итого: мы имеем отрицательный капитал.

Так почему же компания в нераспределенной прибыли 2022 года показала результат 379,7 млн руб. при чистой прибыли 177,9 млн руб. и предыдущем остатке нераспределенной прибыли 1,77 млн руб.?

Скорее всего, ошибка здесь заключается в переходе на новые стандарты ФСБУ с внесением изменений в части активов и без внесения соответствующих корректировок в часть учета прибыли (с соответствующим начислением налогов).

Поэтому мы и видим, что величина капитала у эмитента как минимум странная.

Динамика основных показателей

Рассмотрим данные основных показателей в динамике — в нашем стандартном формате сводной формы. Все, что указано выше, будет при этом достаточно хорошо видно.

Помимо достаточно спорного качества отчетности, долговая нагрузка, на взгляд аналитиков Boomin, является высокой, в отличие от мнения аналитиков рейтингового агентства, поскольку ее снижение в 2022 и 2023 годах (на 247 млн руб.) обусловлено ростом кредиторской задолженности (на 419 млн руб.), и общая внешняя задолженность эмитента растет далеко не пропорционально ликвидным оборотным активам.

Однако отметим и позитивные моменты:

Компания показывает стабильный среднегодовой рост выручки выше, чем темпы инфляции, а еще выше – показатели чистой прибыли.

Хорошие значения показателей ROIC и ROLC показывают, что компания сможет обслуживать предлагаемую ставку по выпуску.

Компания показывает хорошие темпы оборачиваемости дебиторской задолженности и запасов, которые коррелируют оборачиваемостью кредиторской задолженности.

%20(1).jpg)