|

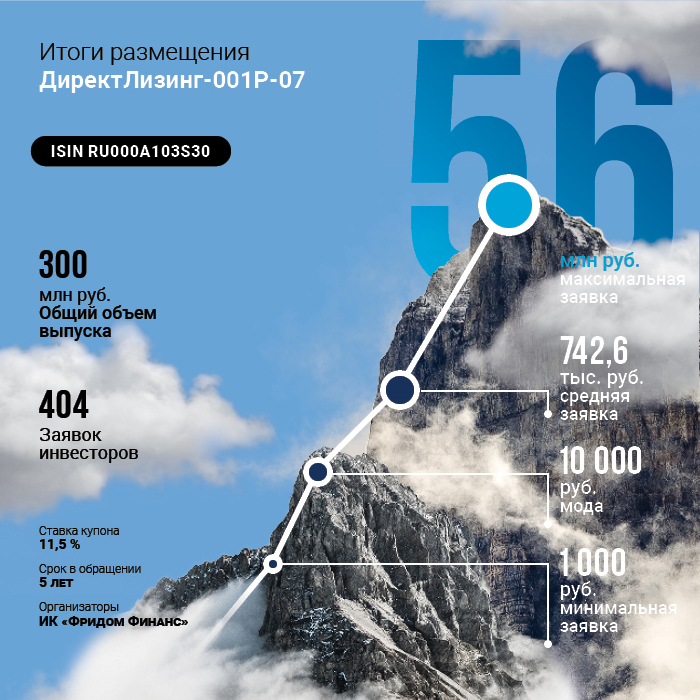

29 сентября состоялось размещение седьмого выпуска облигаций ООО «ДиректЛизинг» объемом 300 млн рублей. Компания разместила дебютные облигации еще в 2017 году. За прошедшие четыре года ей удалось не только в семь раз масштабировать бизнес, но и приобрести самый главный нематериальный актив — доверие инвесторов, а репутация на фондовом рынке решает все или практически все. О том, чего удалось достичь за 15 лет работы на лизинговом рынке, и о том, как компания планирует развиваться дальше, рассказал генеральный директор и учредитель «Директ Лизинга» Виктор Бочков.

— Давайте прольем свет на историю: с момента создания в 2006 году и до того, как компания преобразовалась в «Ломбардом Локус Авто» в 2009-м, она предоставляла только лизинговые услуги? Кто стоял у ее истоков, как все начиналось? — Началось все с того, что у нас были очень хорошие отношения с одним банком, и мы просто начали предоставлять ему лизинговые услуги. Работали с ним как кэптивная компания. Коллектив был маленький, всего три-четыре человека. При этом мы полностью закрывали потребности этого банка. Затем последовал кризис 2008-го года, который затронул практически все отрасли. В 2009-м мы решили попробовать ломбардное направление: брать транспортные средства в залог и выдавать под них займы, цель была повысить доходность компании, и плюс это позволяло исключить из работы схему возвратного лизинга (прим. возвратный лизинг — лизинг, при котором лизингополучатель является одновременно и поставщиком лизингуемого оборудования). Попробовали, но быстро поняли, что это не наш бизнес. И решили целенаправленно вернуться к лизингу — к тому, в чем действительно хорошо понимали, и что по-настоящему неплохо делали. Тогда и рынок начал выходить из кризиса 2008-го. Почему банк развивал лизинговое направление через стороннюю организацию? Все просто. Что мы делаем как лизинговая компания? Привлекаем денежные средства, амортизируем имущество, добавляем свою маржинальность и предоставляем клиенту технику. Если наступил дефолт, в соответствии с действующим законодательством, нам легче изъять это имущество, чем банку, который может это сделать только через суд. А мы просто забираем имущество, ставим на свою площадку, реализовываем и получаем деньги. Если что-то случилось с техникой — на этот случай есть страховка. Закон на стороне лизингодателей. Понимая это, банки после 2009-2010 года вернулись к кредитованию лизинговых компаний. Примерно до 2015 года мы также кэптивно работали сразу с двумя банками: в их отделениях стояла наша реклама, мы взаимодействовали с операционистами банков, они давали нам обратную связь по клиентам, и мы уже этих клиентов финансировали. Банку мы платили агентское вознаграждение. Начиная с 2015 года мы полностью переориентировались на розничную модель бизнеса, стали работать со всеми банками и со всеми российскими финансовыми институтами. — Основные игроки на рынке лизинга — дочки крупных банков, соответственно, у них не стоит вопрос поиска источников фондирования. «Директ Лизинг» — независимая компания, какие источники привлекаете вы, каково их процентное соотношение? — Действительно, по мере развития рынка, ситуация стала меняться: банки уже не предоставляли клиентов за агентское вознаграждение, многие из них начали развивать свои лизинговые компании. Мы быстро переориентировались и начали работать напрямую с поставщиками и клиентами. С ростом бизнеса, построенного исключительно на рыночной модели, у нас появилась потребность в привлечении фондирования. Еще в 2016 году мы обратились на СПБ Биржу, но с ними у нас ничего не получилось, так как тогда эта площадка не размещала корпоративные облигации эмитентов Третьего эшелона. А в 2017 году обратились уже на Московскую биржу. К тому моменту мы имели финансирование в трех-четырех банках, но кредитный портфель был небольшой. Мы проработали программу с Московской биржей и стали одними из первых среди компаний малого и среднего бизнеса, кто вышел на рынок ВДО, а из лизинговых, возможно, — были вообще первыми. И после этого начался планомерный рост. Сегодня мы имеем портфель в 1,4 млрд рублей, а еще в 2018 году он был 384 млн рублей, в 2017 году — около 200 млн рублей. За это время мы выросли в семь раз! И, конечно, большим толчком к росту компании стал выпуск облигаций. На текущий момент долговой рынок у нас превалируют над банковским сектором, потому что с ним проще работать. Но мы стремимся к тому, чтобы достигнуть паритета в источниках финансирования. Сейчас банковское кредитование занимает меньшую часть, но мы планируем довести его до равновесия. Многие банки сами к нам приходят, смотрят нашу отчетность и предлагают хорошие условия, потому что мы устойчиво стоим на рынке, капитал компании более 100 млн рублей. И все это в совокупности влияет на будущее развитие компании. Сейчас, в 2021 году, банки начинают поворачиваться в сторону лизинговых компаний, а раньше работать с ними было очень сложно. Даже чтобы получить кредит в 100 млн рублей (объем нашего первого выпуска), нужно было провести с банком очень большую работу. На сегодняшний день у нас открыты кредитные линии в девяти кредитных организациях, еще четыре банка в работе. В компании есть свое казначейство, которое занимается привлечением финансирования. Мы планомерно распределяем источники фондирования: облигации отдельно, банковское финансирование отдельно. С банками ведем ежедневную работу. Когда мы выбираем кредитные линии в одних, начинаем работать с другими. У нас постоянно в работе три-четыре новых банка. — Про вклад в собственный капитал: недавно он был увеличен на 50 млн рублей. Расскажите, пожалуйста, о том, планируете ли вы его дальнейшее пополнение? — Эти деньги и так работали в бизнесе. Но рынок требует, чтобы они были в капитале нашей компании, а мы всегда гибко и оперативно реагируем на любые его изменения. Наша цель — довести размер собственного капитала до уровня в 10% от нашего кредитного портфеля, а дальше его поддерживать. У нас идет постоянный рост кредитного портфеля. Все просто: растет он, растет и капитал. Сейчас нам пришлось довносить денежные средства, потому что бизнес увеличивается быстрее, чем капитал компании. Мы хотим расти быстрее рынка, а значит, с одной стороны, надо занимать быстрее, с другой — помогать своей компании увеличивать капитал. Это соответствует нашим стратегическим целям, этого требует рынок, требуют финансовые институты, инвесторы хотят видеть большего объема капитала: для них важно, чтобы наши собственные средства работали в бизнесе так же, как и их деньги. — Давайте поговорим о людях, которые стоят за успехом компании. Как изменилась команда с момента основания? — Команда стала больше. Все топ-менеджеры, которые начинали вместе со мной, продолжают работать. Были моменты, когда люди уходили из компании, но затем вернулись: либо я их вернул, либо они сами. Не знаю, кому в заслугу это ставить, но на протяжении уже 15 лет мы работаем вместе. Сейчас в компании 20 сотрудников, и такой небольшой командой мы делаем этот достаточно большой бизнес. Все работают на результат со 100% самоотдачей. Мы стараемся штат не раздувать — делаем ставку на эффективность каждого сотрудника. И это работает! Наш штат в разы меньше, чем у компаний нашего уровня, при этом мы не сильно от них отличаемся: к нам приходят те же клиенты, что и к ним. Нам приходится за них бороться. И здесь у нас есть свои конкурентные преимущества, например, у нас меньше маржинальность, чем у них. При этом мы компенсируем это тем, что у нас качественный портфель, а значит дефолтов лизингополучателей в год не больше одного-двух, да и с ними мы достаточно легко работаем. Плюс лизинговый портфель компании хорошо диверсифицирован. — А если все-таки случился тот единичный случай дефолта, который вы упомянули, как вы реализуете имущество? — Структура договора лизинга подразумевает то, что имущество до конца выплаты лизингополучателем всех денежных средств находится в собственности лизинговой компании. Соответственно, это минимизирует любые риски для нас. Сначала клиент платит аванс, затем вносит лизинговые платежи согласно графику, и далее — выкупной платеж, который определен на законодательном уровне и который чаще всего уже незначителен по сумме. Потом делается договор купли-продажи, на основании которого к лизингополучателю переходит право на амортизированное имущество. Если за все это время клиент допускает просрочку двух платежей и более, мы его забираем: если это транспортное средство, то к себе на стоянку, а если оборудование, то на склад. Далее даем месяц для того, чтобы лизингополучатель смог выкупить технику обратно. Если он этого не делает, проводим оценку и реализуем имущество на вторичном рынке или передаём в аренду с правом выкупа. — А на вторичном рынке такие машины и оборудование востребованы? — Да. Причем в 99% случаев мы продаем имущество даже дороже — его продажная стоимость окупает все наши затраты и вложения на изъятие. Конечно же, мы сначала пытаемся урегулировать проблему мирным путем. Если клиент все-таки что-то оказался нам должен, подаем на него в суд. Почти во всех договорах лизинга собственники компаний-лизингополучателей выступают как поручители. Соответственно, по решению суда мы взимаем денежные средства либо с самой компании, либо уже с поручителя. И чем еще привлекателен лизинг с точки зрения защиты лизингодателя, так это тем, что если клиент перестает платить, то через два месяца мы можем выставить инкассовое поручение во все банки, где у него есть счета. Если же у него нет на них средств, тогда мы уже переходим к тому, что изымаем имущество и реализуем его. В любом случае наши риски минимизированы. Мы берем аванс, мы видим все имущество, которое передаем в лизинг. На всех машинах стоят системы слежения, и мы всегда знаем, где они находятся. К каждому лизингополучателю мы всегда перед подписанием договора финансовой аренды обязательно выезжаем. У нас есть своя служба безопасности, которая досконально изучает, чем занимается клиент, чтобы исключить риск мошенничества — основной риск для лизинговой компании. Все остальное — это просто работа. Мы подписали договор, и эти денежные средства в любом случае получим с клиента или поручителя. — За 15 лет вашей работы сколько было случаев дефолта? — Здесь все зависит от периода времени и экономической ситуации в стране. Каждый кризис — это всегда увеличение количества изъятий, в среднем это 1-2% от всего лизингового портфеля. Например, кризис 2008-го года, который затронул практически все отрасли. В первую очередь было тяжело тем лизинговым компаниям, у которых было много оборудования в портфеле, ведь после того, как встала промышленность, оно было никому не нужно. При этом транспортные средства всегда изымались и продавались. Пандемия повлекла, скорее, транспортный кризис: никто никуда не летал, туристов не было. В локдаун даже такси работало не в полной мере. Транспортный бизнес остановился, а производственники, пищевики худо-бедно, но работали. У нас не было сложностей ни с одним предметом лизинга, связанным с производством, медициной, промышленностью, где было выдано оборудование, которое, по сути, менее ликвидно, чем транспорт, но именно оно показало себя во время коронакризиса наиболее стабильным. А вот автобусы и такси у наших лизингополучателей повставали. Сейчас эти сложности начинают уходить. Тем, кто совсем не справился в кризис, мы предоставляли лизинговые каникулы, помогали лизингополучателю пережить это время, потому что понимали: бросать его один на один с платежами в это непростое время неправильно. Проценты оставили, но выплату основного долга передвинули на три месяца вперед либо перераспределили на будущие платежи. Мы справились собственными силами: к банкам не обращались, реструктуризацию совместно с ними не делали. В итоге сохранили свой лизинговый портфель и наших клиентов. Если же взять обычное время, то у нас не то, что дефолты, у нас даже дебиторская задолженность не превышает 2%. — Можно ли связать развитие новых направлений деятельности лизинговых компаний с пандемией? Например, медицинского оборудования? — Думаю, да. Медицинское оборудование сейчас гораздо лучше продается, соответственно, растет спрос на лизинговое финансирование. Понятно, что в первую очередь в нашей работе мы исходим от потребностей клиентов. Раньше если мы и финансировали медицинское оборудование, то только в незначительных объёмах, и в основном это была стоматология. Сейчас стоматологическое оборудование и аппараты для компьютерной томографии (КТ) — это половина, а может, даже и больше от всего оборудования, которое есть у нас в портфеле. Спрос на него со стороны наших клиентов даже больше, чем мы можем удовлетворить. Медицина хорошо развивается, и это радует, здоровье людей — самое главное. — А как в целом пандемия отразилась на показателях вашей компании? Пандемия, наоборот, подтолкнула бизнес, показала возможности для того, чтобы работать проще, легче, быстрее, увереннее. Что касается роста, 2020-й год мы завершили с портфелем на уровне 885 млн рублей, в этом году планируем увеличить этот объем почти в два раза: 1,5 млрд рублей будет точно. Мы уверено и быстро растем. Да, есть отпечаток, который накладывает на величину портфеля значительный рост цен на оборудование и технику, но этого всего лишь один из сопутствующих факторов. Мы бы не смогли вырасти за год в два раза, если бы постоянно не укреплялись, не осуществляли какие-то новые шаги. Продолжение читайте на Boomin.

|