Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Компания демонстрирует высокие темпы роста, набранные после 2020 г. В сегменте факторинга для МСП эмитент по итогам прошлого года показал результат вдвое лучше рынка.

Рост выше рынка

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, которая предлагает электронный регрессный факторинг в основном региональным торговым компаниям из сегмента МСП преимущественно на территории Центрального, Уральского, Приволжского и Дальневосточного федеральных округов. Структура портфеля: 58% оптовая торговля, 34% — производственные компании и 8% — сфера услуг.

В 2023 г. Global Factoring Network показал лучший рост за весь период доступности отчетности, то есть с 2017 г. В большей степени это связано с расширением клиентской базы и ростом числа профинансированных поставок на 29%. Рынок также растет быстрыми темпами — плюс 57% в суммарном портфеле за 2023 г. Факторингом пользуется всё большее количество компаний. В 2023 г. активных клиентов было ~15 тыс. (+20% год к году).

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в своем сегменте факторинга для МСП показал результат лучше рынка. Факторинговый портфель МСП в 2023 г. вырос на 28%, рост GFN — 50,4%.

Доля компании в суммарном факторинговом портфеле РФ стабильна, на уровне 0,1%.

Качество портфеля компании остается на высоком уровне. Доля просроченной задолженности свыше 90 дней — ниже 2% портфеля, что является хорошим показателем для факторинговой отрасли.

Источники фондирования

Ключевым источником для финансирования факторингового портфеля остается заемный капитал. На 31 декабря 2023 г. доля финансового долга в пассивах была 90,2%, без существенных изменений.

Позитивный фактор — рост доли собственного капитала. С 2019 г. доля выросла с 4,3% до 8,8% за счет докапитализации бизнеса средствами акционера в 2020-м и 2021 гг. и накопленной чистой прибыли.

Финансовый долг на 31 декабря 2023 г. составил 1,29 млрд рублей (+44% год к году / пропорционально факторинговому портфелю). Положительный фактор — диверсификация долгового портфеля. На 31 декабря 2023 г. 34% (444 млн рублей) в структуре долга занимали коммерческие облигации, 38% (494 млн) — биржевые облигации, 12% (150 млн) — ЦФА и 16% (203 млн) — прочие. Ближайшие погашения ожидаются в ноябре — два выпуска ЦФА суммарным объемом 150 млн рублей. Мы ожидаем эмиссию новых выпусков для рефинансирования.

Компания продолжает системно увеличивать рентабельность бизнеса, что является частью долгосрочной стратегии в сегменте МСП. С 2019 г. рентабельность выросла более чем в два раза.

В 2022-23 гг. незначительно снизились показатели покрытия процентных платежей, которые находятся сейчас в пределах нормы, но на пограничном уровне, что является типичной картиной для факторинговой отрасли. Из-за растущего портфеля компания периодически размещает новые выпуски, но уже по высоким рыночным ставкам. В конце 2022-го и в начале 2024 гг. ставки по выпускам были 20%+ годовых. Но частично долговой портфель балансируется коммерческими облигациями объемом 466 млн рублей с фиксированными ставками менее 15% до 2025-2026 гг. и выпуском биржевых облигаций объемом 150 млн рублей с фиксированной ставкой 14,75% до 2027 г. Мы полагаем, что у компании есть достаточный запас прочности пережить период жесткой монетарной политики ЦБ как минимум за счет возможности переложить возросшую стоимость фондирования на клиентов. Ожидается, что высокая ставка ЦБ продержится до конца первого полугодия 2024 г.

Вывод

В 2023 г. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» продолжает демонстрировать хорошие темпы роста, набранные после 2020 г. Портфель растет на уровне рынка, однако если взять конкретно сегмент факторинга для МСП, то компания в два раза превосходит темпы роста сегмента.

Доля компании в совокупном портфеле РФ сохраняется на уровне 0,1%. В целом же рынок имеет довольно высокую концентрацию крупных игроков (на топ-3 приходится 58% всего портфеля в РФ на 31 декабря 2023 г.).

Кредитный портфель стал более диверсифицированным. Сравнимые доли составляют биржевые и коммерческие облигации, 38% и 34% соответственно. В 2023 г. компания разместила два выпуска ЦФА, которые на 31 декабря 2023 г. составляют еще 12% портфеля. Покрытие процентных платежей составило 1,31х. В 2022-2023 гг. из-за длинного цикла высоких процентных ставок показатель снизился по сравнению с 2021 г.

Одним из ключевых рисков видим потенциальный рост резервов и списаний задолженности из-за ухудшения финансового состояния клиентов Global Factoring Network на фоне жесткой монетарной политики Банка России. Вероятность риска скорее умеренная, поскольку портфель компании диверсифицирован (на топ-5 клиентов приходится не более 35% уступленной дебиторской задолженности).

В 2023 г. количество квалифицированных инвесторов в стране выросло на треть.

По данным «Обзора ключевых показателей брокеров», подготовленного Банком России, число квалифицированных инвесторов по итогам IV квартала 2023 г. достигло 737 тыс. человек. Это на 33% больше, чем годом ранее. К концу 2023 г. «квалы», составляющие 1,9% общего числа клиентов брокеров, владели 76% активов.

Общее количество клиентов брокеров по итогам IV квартала 2023 г. достигло 39 млн лиц (+10% к/к и +34% г/г). При этом число инвесторов, имеющих брокерские счета, с уникальными паспортными данными выросло до 29,7 млн лиц (+8% к/к и +29% г/г) и составило 39% экономически активного населения страны.

Совокупная стоимость активов физлиц — резидентов на брокерском обслуживании по итогам IV квартала 2023 г. выросла до 9,2 трлн рублей (+2% к/к и +53% г/г). Из этой суммы 8,5 трлн рублей приходилось на ценные бумаги и 0,5 трлн рублей — на денежные средства в рублях и иностранной валюте. Средний размер брокерского счета в 2023 г. вырос с 1,3 до 1,9 млн рублей.

«В 2023 г. количество клиентов брокеров продолжало расти благодаря высокому интересу населения к фондовому рынку и увеличению доходов населения. Несмотря на постепенное насыщение клиентской базы брокеров, темпы роста ускорились в конце года в условиях повышенных инфляционных ожиданий, ослабления рубля и роста фондового индекса. Основными инвестиционными идеями для розничных инвесторов в течение года выступали российские акции с высокими дивидендными выплатами и потенциалом роста, а в конце года — ОФЗ, IPO и биржевые ПИФ, инвестирующие в денежный рынок и золото. В сложившихся условиях данные инвестиции рассматривались как защитный актив», — говорится в обзоре ЦБ.

В 2023 г. приток новых денег на фондовый рынок перекрыл отток 2022 г, сообщил регулятор. Так, объем нетто-взносов на брокерские счета физических лиц в прошлом году составил 1,25 трлн рублей (годом ранее зафиксирован отток 757 млрд рублей). Основную часть притока сформировали взносы квалифицированных инвесторов.

Котировки акций Челябинского кузнечно-прессового завода с ноября 2022 г. демонстрируют уверенный рост — на текущий момент в четыре раза. Аналитики Boomin решили разобраться в причинах столь бурного роста и ответить на вопрос, будет ли он продолжаться или компания уже переоценена.

ПАО «ЧКПЗ» — лидирующая по объемам выпуска продукции кузнечная компания в России и Восточной Европе. Производит штамповки и механообработанную продукцию (в том числе из штамповок) для ключевых отраслей промышленности.

Специализация ЧКПЗ:

кузнечное производство — штамповки, поковки и детали (готовые детали и механически обработанные штамповки) для железнодорожного машиностроения, автомобилестроения, энергетического машиностроения, нефтегазового комплекса, химического комплекса, сельскохозяйственной техники, гусеничной техники, горного машиностроения и аэрокосмического комплекса;

механосборочное производство и окраска — узлы и детали;

колесное производство — автомобильные колеса;

производство спецтехники HARTUNG — прицепы и полуприцепы-тяжеловозы.

Сильные стороны:

владеет известным/узнаваемым брендом и репутацией сильного производителя и надежного поставщика со стабильной платежеспособной клиентской базой;

обладает диверсифицированной продуктовой линейкой;

имеет широкие возможности по кузнечному оборудованию — молотам, механическим прессам, ГКМ.

продукция предприятия соответствует мировым требованиям качества, что подтверждается регулярными аудитами от лидеров машиностроения;

является экспертом в сфере обработки металлов (стали, сплавы на основе никеля, алюминия, титана) и сопутствующих производств;

на предприятии систематизированы процессы управления качеством и снижения себестоимости.

ПАО «ЧКПЗ» концентрируется на сегментах с потенциалом рыночного роста, тем самым увеличивая выручку. В целом, в 2022 г. выручка ПАО выросла более чем на 45%. Например, на автомобильном рынке наибольшую динамику в 2022 г. показал сегмент большегрузных и среднетоннажных автомобилей: именно для них ЧКПЗ поставляет горячие объемные штамповки и колеса. В 2023 г. производители в этом сегменте планируют увеличить объемы выпуска на 15-50%. На рынке ж/д машиностроения восстанавливается производство роликовых конических подшипников, что увеличивает спрос на эту продукцию завода.

Практически все российские производители повышают степень использования российских комплектующих, что благоприятно влияет на объемы поставок заготовок и деталей ЧКПЗ. Структура выручки в отчетности по МСФО за шесть месяцев 2023 г. это подтверждает.

Структура выручки

То есть в 2023 г. рост выручки на 5,2 млрд рублей к аналогичному периоду прошлого года (АППГ) полностью обеспечен ростом направления «Мехобработанная продукция».

Приоритетные направления деятельности, указанные в годовом отчете эмитента за 2022 г.:

кратное увеличение производственных возможностей по механической обработке;

использование возможностей по поставке продукции, производимой на тяжелых молотах;

увеличение загрузки производственных площадей;

строительство и ремонт объектов инфраструктуры;

импортозамещение и локализация производства;

эффективное использование всех видов ресурсов;

модернизация вспомогательных производств;

оптимизация всех видов запасов.

Структура акционерного капитала (из годового отчета за 2022 г.):

Количество акционеров на 31 декабря 2022 г. составило 1 463.

Акций всего: 800 288 шт., в том числе:

— обыкновенные акции — 600 216 шт.;

— привилегированные акции — 200 072 шт.

Акции ПАО «ЧКПЗ» включены в Третий уровень некотировальной части Списка ценных бумаг Московской биржи. Собственных акций, находящихся на балансе общества, нет.

В уставном капитале организации нет долей, находящихся в государственной (федеральной, субъектов Российской Федерации) или муниципальной собственности.

Доля участия лица в уставном капитале общества — 23,5313%

Доля принадлежащих лицу обыкновенных акций общества — 17,5312%

2. Гартунг Марина Вениаминовна

Доля участия лица в уставном капитале общества — 69,3208%

Доля принадлежащих лицу обыкновенных акций общества — 77,9914%

Таким образом, free-float (FF) по обыкновенным акциям на 31 декабря 2022 г. составлял порядка 4,5%.

В течение 2020-2021 гг. цена на акции компании колебалась на уровне 6 тыс. за акцию. Цена на 21 февраля 2022 г. составляла 6 900 рублей.

Начиная с ноября 2022 г. котировки начали расти, достигнув максимума в 36,4 тыс. рублей за акцию в октябре 2023 г. (рост в 5,3 раза), затем прошла небольшая коррекция к середине декабря 2023 г. — до 20 тыс. рублей за акцию, после чего цены опять пошли вверх. Цена закрытия на 7 марта 2024 г. составила 24,3 тыс. рублей (рост к 31 октября 2022 г. — в четыре раза).

При этом компания не ведет никакой IR-активности: новости о раскрытии финансовой отчетности не содержат никакой аналитики и подробной справки о компании. Новостная лента на сайте самого ПАО весьма скудна: последнее сообщение датируется 4 июля 2023 г.

Явной корреляцией между ростом котировок и датами раскрытия отчетности в 2023 г. не наблюдается:

Предположительно, рост цен на акции обусловлен осведомленностью инвесторов о новых крупных контрактах компании и расширении производства, хотя эта информация в СМИ не освещалась.

Дивидендная политика

Действующее положение о дивидендной политике ПАО утверждено 27 декабря 2021 г. Согласно этому документу базой для начисления дивидендов является чистая прибыль компании по РСБУ.

Четких правил по выплате дивидендов по обыкновенным акциям не зафиксировано. По привилегированным акциям указано два пункта:

Размер годового дивиденда на одну привилегированную акцию составляет 40% номинальной стоимости этой акции.

Размер годового дивиденда на одну привилегированную акцию не может быть меньше размера годового дивиденда за тот же период на одну голосующую акцию.

Инвестиционная и финансовая деятельность компании за последние три года

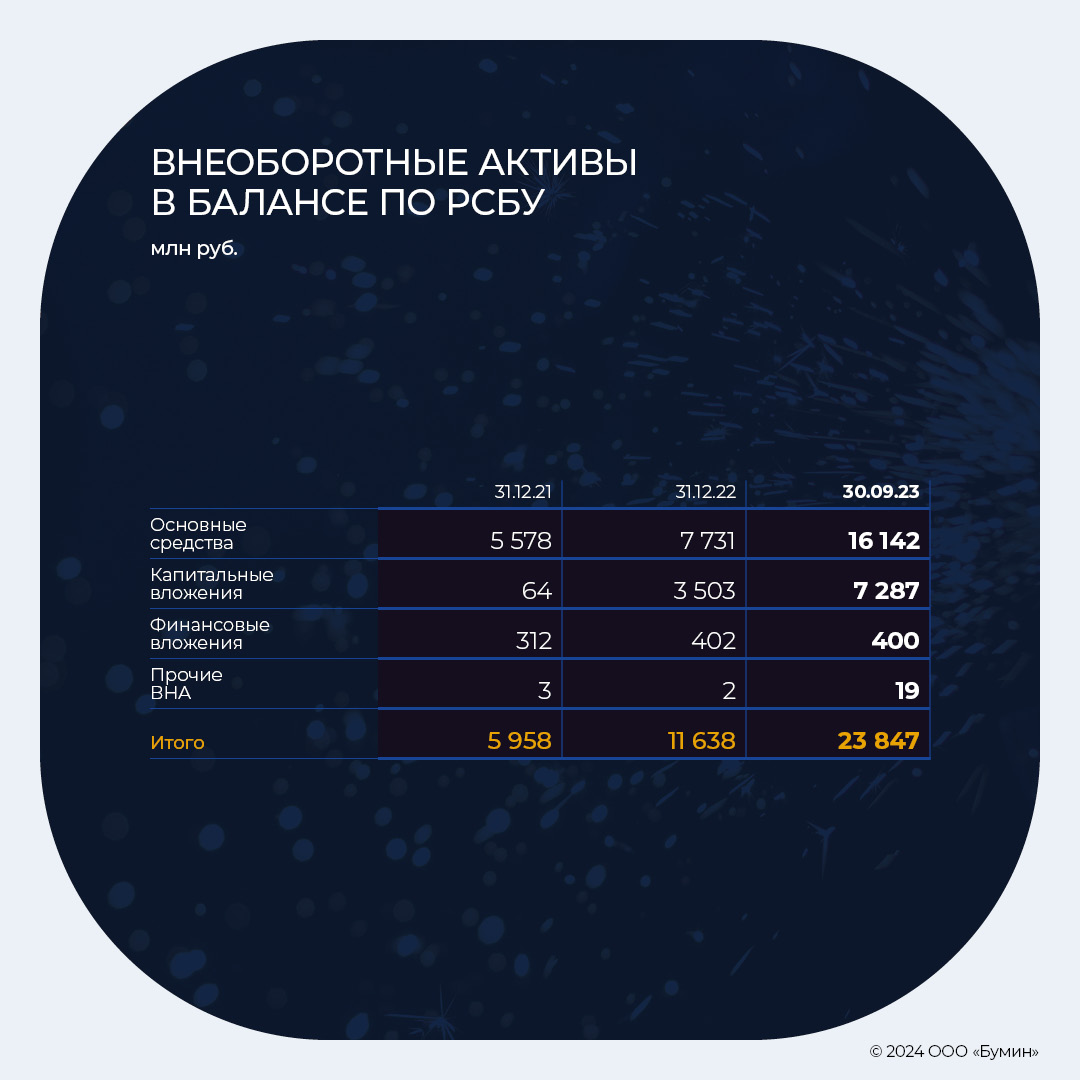

Согласно отчетности по МСФО, сумма капитальный вложений в 2021 г. — первом полугодии 2023 г. составляет более 15 млрд рублей:

в 2021 г. — 0,22 млрд рублей;

в 2022 г. — 5,079 млрд рублей;

за шесть месяцев 2023 г. — 9,36 млрд рублей.

То есть компания начала активную инвестиционную фазу, что было профинансировано за счет долгосрочных кредитов и субсидии от государства.

*К концу года показатель долгосрочной задолженности будет еще выше, так как 27 сентября 2023 г. обществом был заключен договор со Сбербанком о получении невозобновляемой кредитной линии на 9 млрд рублей сроком до 26 сентября 2028 г. До этого компания уже привлекла 1,5 млрд рублей в Сбере и 300 млн рублей — в Челябинвестбанке.

Также о расширении производства говорит и рост численности персонала завода и Фонда оплаты труда (ФОТ) почти в два раза. Если за шесть месяцев 2022 г. среднесписочная численность работников компании равнялась 4 412, то за шесть месяцев 2023 г. она составила 7 672 человек.

Финансовые показатели компании и рыночные мультипликаторы

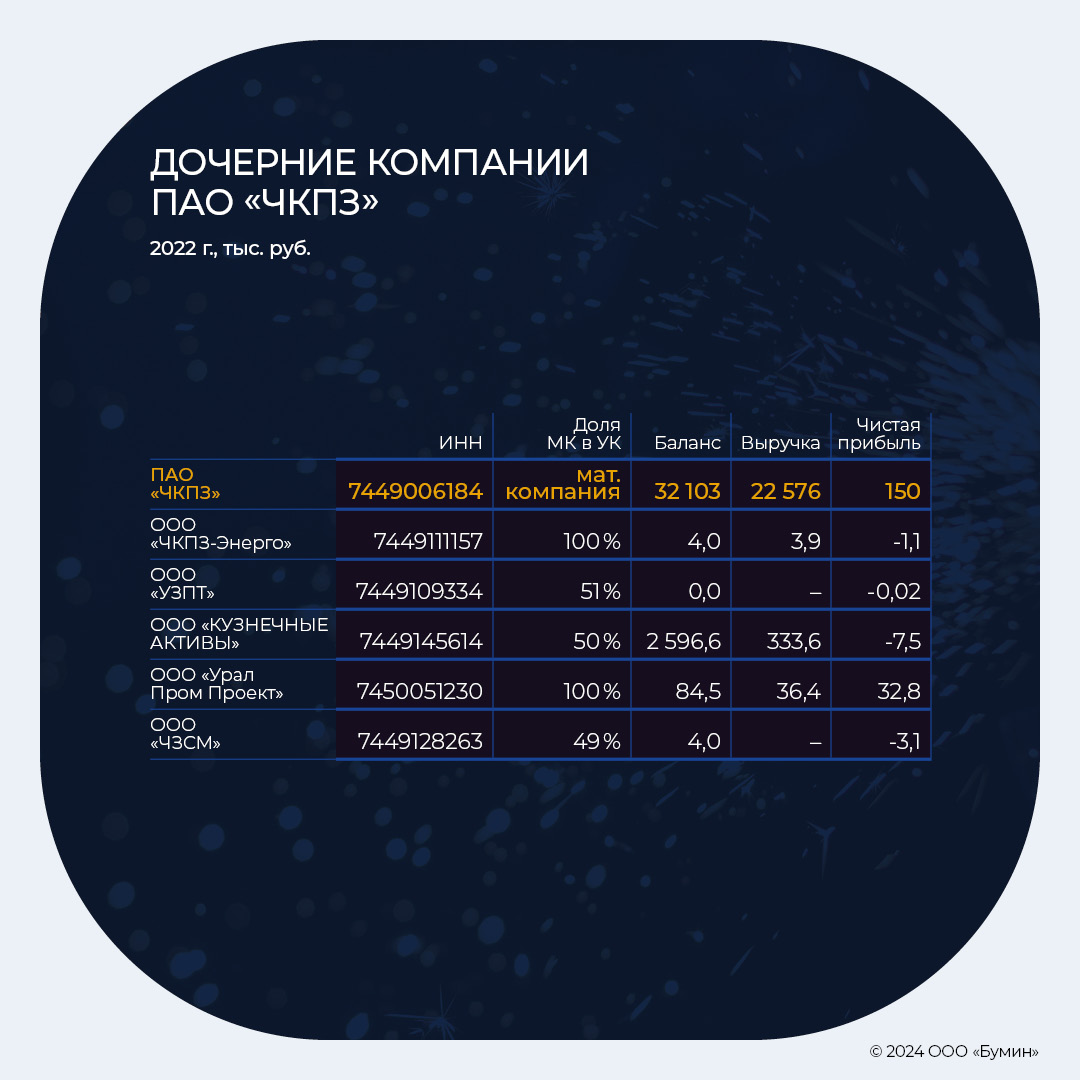

Отчетность по МСФО формируется только по ПАО, без учета дочерних организаций. Хотя, по данным «Контур.Фокуса», общество имеет доли в следующих компаниях, прибыль по которым несущественна:

Таким образом, рост мультипликаторов в 2023 г. намного опережает рост финансовых показателей компании. При сравнении ее мультипликаторов с другими эмитентами сектора «Черная металлургия» видно, что по коэффициентам P/E и P/B компания переоценена, хотя по показателю P/S находится ниже медианы.

Заключение

Проведенный анализ показывает, что ЧКПЗ получил новые крупные заказы, под которые и был получен кредит в Сбербанке на сумму 10,5 млрд рублей под очень выгодный процент — 13,5% (ключевая ставка на тот момент равнялась 13%). А значит завод будет наращивать производство, и компания имеет потенциал для дальнейшего роста. В настоящее время цена на акции стабилизировалась и основной вопрос, который волнует инвесторов, — куда ее качнет в дальнейшем?

20 февраля Специализированное финансовое общество «ФинКод» вышло на фондовый рынок со вторым выпуском классических облигаций на 50 млн рублей. В качестве инвестиционной площадки эмитент выбрал «ВТБ Регистратор». О специфике бизнеса СФО, практике залогового обеспечения при выпуске ценных бумаг, а также регуляторных рисках на рынке цессии в интервью Boomin рассказала генеральный директор АО «Снапкор Евразия» — учредителя «ФинКода» — Екатерина Сканченко.

«Молодой внебиржевой компании привлекать инвесторов непросто»

— Меньше года назад, в мае 2023-го, «ФинКод» вышел на фондовый рынок с выпуском классических облигаций объемом 50 млн рублей. Почему возникла необходимость в привлечении нового облигационного займа?

— У компании «ФинКод» как специализированного финансового общества два основных направления деятельности. Первое — это приобретение долговых обязательств. Второе — выпуск облигаций с залоговым обеспечением. По сути, выпуск ценных бумаг — это тот инструмент, который позволяет нам развиваться на рынке долговых активов. Все привлеченные на фондовом рынке средства мы направляем на покупку портфелей просроченной задолженности. Пока, в силу молодости, мы выходим на фондовый рынок с классическими облигациями, но после того, как компании исполнится три года, сможем выпускать и биржевые бумаги.

— Расскажите о первом облигационном выпуске. Насколько опыт его размещения оказался для компании позитивным?

— Специфика дебютного выпуска заключалась в том, что заем размещался в офлайне. То есть у нас не было доступа к неограниченному числу частных инвесторов, как это происходит в случае выпуска биржевых облигаций. Опыт оказался действительно очень интересным. Все сделки с инвесторами проводились по юридическому адресу СФО «Финкод» в городе Брянске. Заинтересованные в наших бумагах покупатели приходили к нам в офис, мы с ними общались, отвечали на вопросы и, конечно, получали очень важную для нас обратную связь. Живой контакт с инвесторами позволил нам отточить параметры следующего облигационного займа, повысить его привлекательность.

— Как вы искали инвесторов на первый выпуск? Реализовать в офлайн бумаги на 50 млн рублей — задача нетривиальная...

— На сегодня выпуск реализован на 60% и продолжает размещаться. И это несмотря на короткий срок эмиссии 1,5 года и ставку 17% годовых. Да, действительно, молодой внебиржевой компании привлекать инвесторов непросто. Я управляю стопроцентным учредителем ООО «СФО «Финкод» — АО «Снапкор Евразия». У меня большой опыт работы в финансовой сфере, корпоративном управлении, реализации проектов в крупных компаниях. Полученный авторитет и наработанные связи позволили существенно расширить возможности по привлечению инвесторов. Это первое. Второе: для поиска потенциальных владельцев облигаций мы активно задействовали социальные сети и мессенджеры. И эти инструменты отлично работают.

— Какова география инвесторов, вложившихся в дебютный выпуск? Наверное, на первом месте Москва...

— Как ни странно, большую часть бумаг купили инвесторы из родного Брянска. На втором месте — Москва, далее идут Смоленск, Тверь и Ростов-на-Дону.

«Ликвидность долговых активов СФО не может снизиться»

— Насколько просто было молодой компании зарегистрировать в Банке России первый выпуск классических облигаций?

— Это было совсем не просто. Процесс подготовки первой эмиссии занял около четырех месяцев. Помимо стандартного пакета документов Центробанк запрашивал дополнительную информацию, уточнял какие-то сведения.

Банк России — это тотальный контроль, возможности что-то скрыть или не показать нет никакой. ЦБ требует юридической прозрачности, четкости в документах, готовности нести полную ответственность за всё, что ты ему предоставляешь.

Замечания, которые мы получали от регулятора, носили исключительно конструктивный характер. Было ясно, что на том конце провода находятся грамотные специалисты, у которых можно и нужно учиться.

— Что является залоговым обеспечением при выпуске бумаг СФО?

— Залоговым обеспечением по облигациям выступают долговые обязательства, которые мы приобретаем на рынке цессии. Однако далеко не все портфели просроченной задолженности попадают в залог. В залог отбираются только те обязательства, которые мы считаем наиболее перспективными для взыскания. Для каждого выпуска облигаций составляется свой реестр залоговых обязательств и открываются специальные залоговые счета в банках. Соответственно поступление денежных средств на эти счета производится раздельно в зависимости от выпуска. По сути, все наши активы находятся в залоге у облигационеров.

— Насколько долговые обязательства — ликвидные активы для инвесторов?

— СФО «ФинКод» не приобретает квартиры, дома, машины, самолеты, мы работаем только с долговыми активами — это наша движущая сила. Это не только источник доходов и прибыли для нашей компании, но и защита интересов наших инвесторов. Ликвидность долговых активов СФО ни при каких обстоятельствах не может снизиться. Объясню это на примере нашего первого выпуска облигаций. Мы составили реестр залога прав требований, включили его в регистрационные документы и открыли залоговый счет. На него ежедневно поступают денежные средства от должников. По закону «О рынке ценных бумаг» эти средства СФО вправе направить на выплату купонов владельцам облигаций и покупку новых долговых портфелей. И больше ни на что другое. Новые долговые портфели автоматически пополняют залоговую базу. Например, если по первой эмиссии мы стартовали с залоговым обеспечением в 72 млн рублей, то сейчас его размер превышает 130 млн рублей. Аналогичная ситуация будет происходить со вторым и последующими выпусками.

— Что собой представляет второй выпуск классических облигаций СФО «ФинКод»?

— Объем эмиссии составляет 50 млн рублей, срок обращения — два года. Ставка ежемесячного купона установлена на уровне 21% годовых и зафиксирована на весь период обращения бумаг. По выпуску предусмотрены две оферты — 30 сентября 2024 г. и 31 марта 2025 г. Второй выпуск «ФинКода» полностью размещается в онлайне, на инвестиционном маркетплейсе «ВТБ Регистратор».

— Почему для размещения была выбрана именно эта инвестплатформа?

— Нам хотелось, чтобы бумаги были доступны инвесторам на всей территории страны, их легко можно было купить и продать на вторичном рынке. Этакий аналог биржи. Мы проработали различные варианты размещения бумаг на внебиржевом рынке и остановили свой выбор на «ВТБ Регистраторе» как наиболее удачном. Нам понравилось, что в личном кабинете на маркетплейсе инвестор видит все доступные инвестпродукты и может совершить сделку буквально в один клик. Эта платформа обеспечивает баланс интересов эмитента, реализующего бумаги онлайн, и частного инвестора, который привык к онлайн-инструментам.

«Мы можем приобретать долговые обязательства, но не взыскивать задолженность»

— Компания была основана в сентябре 2021 г. Как родилась идея бизнеса?

Специализированных финансовых обществ в России совсем немного, и такая форма работы была выбрана нами неслучайно. СФО «ФинКод» входит в состав неформализованной группы компаний, которая включает в себя крупную компанию ПКО «М.Б.А. Финансы»» с 15-летним опытом работы, а также микрофинансовую организацию — МКК «Выручай-Деньги».

Мы понимали, что специализированное финансовое общество по работе с долговыми портфелями хорошо дополнит эту структуру. Так и получилось.

— То есть сами вы взысканиями не занимаетесь?

— СФО вообще не вправе иметь какой-либо штат сотрудников. Более того, СФО — это управляемое юридическое лицо. Управлением «ФинКода», например, занимается УК «Гамма Групп». Мы можем приобретать долговые обязательства, но не взыскивать задолженность. С нашими должниками работают сторонние коллекторские организации. «М.Б.А. Финансы» — одна из них, но мы сотрудничаем и с другими. Например, с ПКО «Национальная служба взыскания» и «Союзом финансовой безопасности».

— Речь идет только о судебном взыскании?

— Да. Это суды общей юрисдикции с последующей передачей исполненных документов в Федеральную службу судебных приставов. Процедура строго регламентирована Гражданским процессуальным кодексом России. Досудебные формы взыскания по нашим долговым портфелям не предусмотрены.

— Но вы осуществляете скоринг долговых портфелей, которые покупаете...

— Конечно же, мы оцениваем потенциал тех портфелей, которые приобретаем. Для этого используем автоматизированные скоринговые модели. Мы очень основательно подходим к оценке портфелей просроченной задолженности. Считаем, что эффективность взыскания по ним должна быть не просто средней по рынку, а выше среднего. Особое значение придаем сроку исковой давности по долгу. Акцент делаем на обязательствах, срок исполнения по которым не наступил. При этом стараемся работать с разными микрофинансовыми организациями. Ведь у каждого из крупных игроков этого рынка свой подход к оценке заемщиков. Одни сильны в одном, другие — в другом.

Конечно, нельзя сбрасывать со счетов возможность должников проходить процедуру банкротства. Но коллекторские компании наработали большой опыт работы с такими заемщиками. Мы прекрасно понимаем, что у многих должников, которые заходят в процедуру банкротства, есть активы в виде недвижимого или движимого имущества. Поэтому глобальных рисков я не вижу.

— Насколько регламентирована деятельность СФО?

— С точки зрения законодательства на рынке долговых активов действуют четкие требования к процедуре и порядку взыскания. Учитывая, что наше взыскание лежит исключительно в плоскости работы с органами судебной системы и службы судебных приставов, мы находимся в четких рамках, что мне импонирует. Это позволяет нам быть стабильными, уверенно стоять на ногах, развиваться и строить планы на будущее.

Если мы говорим о рынке ценных бумаг, то наша деятельность четко регламентирована не только с точки зрения выпуска облигаций, но и гарантий для инвесторов. Так, любые решения, связанные с судьбой СФО, принимаются только на общем собрании владельцев облигаций. Это касается и банкротства компании. Ни учредитель, ни руководитель СФО не вправе принять решение о банкротстве без согласия на то облигационеров. Но даже в случае риска банкротства активы компании может выкупить другое СФО. Аналогичные защитные инструменты сложно найти в других формах юридических лиц.

— С какими ключевыми показателями компания завершила 2023 г.? Что ждете от 2024-го?

В прошлом году СФО «ФинКод» осуществила мощный рывок в развитии. Портфель компании вырос до 400 млн рублей. Это на 30% больше, чем в 2022 г. Число плательщиков увеличилось на 124%, до 2,2 тыс., а объем взысканий — на 139%, до 13,4 млн. Выручка компании достигла 54,6 млн рублей (+509%). Чистая прибыль выросла с 1,7 млн рублей до 31 млн рублей. Собственный капитал составил 32 млн рублей.

В 2024 г. планируем как минимум в полтора раза увеличить основные финансовые показатели — размер портфеля, выручку и чистую прибыль. До конца года рассчитываем выйти с еще одним выпуском облигаций. Также в планах — получение кредитного рейтинга. Для нас это необходимый этап подготовки к выходу на биржу.

27 марта в столице пройдет форум «Стратегическая сессия финансового рынка: год IPO», организованный рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-решения».

27 марта в Москве состоится форум «Стратегическая сессия финансового рынка: год IPO». Главной темой мероприятия, организованного рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-решения», станет сезон российских IPO и его влияние на стратегии финансирования эмитентов, поведение инвесторов и работу облигационного рынка.

Среди обсуждаемых вопросов: успешные стратегии финансирования, лучшие практики облигационных размещений и IPO, актуальные риски и способы их ограничить.

Ожидается, что в работе форуме примут участие свыше 400 делегатов — корпоративные заемщики, инвестбанки, эмитенты, институциональные и частные инвесторы, представители бирж, консультанты.

В программе форума:

— презентация исследования «Эксперт РА»;

— пленарная дискуссия «Облигации и IPO: стратегии эмитентов и инвесторов»;

— тренд-секция «Через облигации к IPO: эволюция эмитентов»;

— кейс-секция «Успех на рынках капитала: инструкция по применению»;

— специальный доклад управляющего директора по макроэкономическому анализу и прогнозированию «Эксперта РА» Антона Табаха: «Макропредпосылки и риски на рынках капитала»;

— вечерняя развлекательная программа «Голос рынка».

Дата и место проведения: 27 марта 2024 г., Москва, ул. Тверская, 22, гостиница «Континенталь».

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги 2023 г. Выручка компании достигла 3 млрд рублей, увеличившись на 7% относительно аналогичного периода прошлого года. Показатель EBITDA составил 3,5 млрд рублей, что на 15% больше, чем в 2022 г. Компания прогнозирует долгосрочное сохранение тенденции роста EBITDA. Открытие комьюнити центра WESTMALL, запланированное во II квартале 2024 г., позволит увеличить это значение еще на 0,5 млрд рублей, ожидают в ФПК «Гарант-Инвест».

В 2023 г. посещаемость торговых центров девелоперской компании стала рекордной за всю историю организации и составила 38 млн человек. Это на 4% больше, чем в 2022 г. Уровень вакантности в торговых центрах на 31 декабря 2023 г. снизился до 2%, что, по оценкам Nikoliers, NF Group и CORE.XP, в 4-5 раз ниже средней вакантности по Москве.

«За прошедший год было подписано 83 арендных договора с новыми арендаторами. Основные профили арендаторов, которые заключали договоры аренды и имеют потенциал развития в текущей экономической ситуации, — это супермаркеты, кафе, аптеки, представители сферы услуг, интернет-магазины, маркетплейсы и товары повседневного спроса», — отметили в ФПК «Гарант-Инвест».

Итоги торгов

21 февраля стартовало размещение выпуска серии 002Р-08 объемом 3 млрд рублей. За шесть торговых сессий облигаций выкуплено на 1,64 млрд рублей (54,6%). Выплата купона проходит ежемесячно по ставке 18% годовых, зафиксированной на весь двухлетний период обращения. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке месячный объем торгов по выпуску серии 002Р-08 составил 348 млн рублей. Котировки облигаций за шесть сессий февраля не опускались ниже номинала.

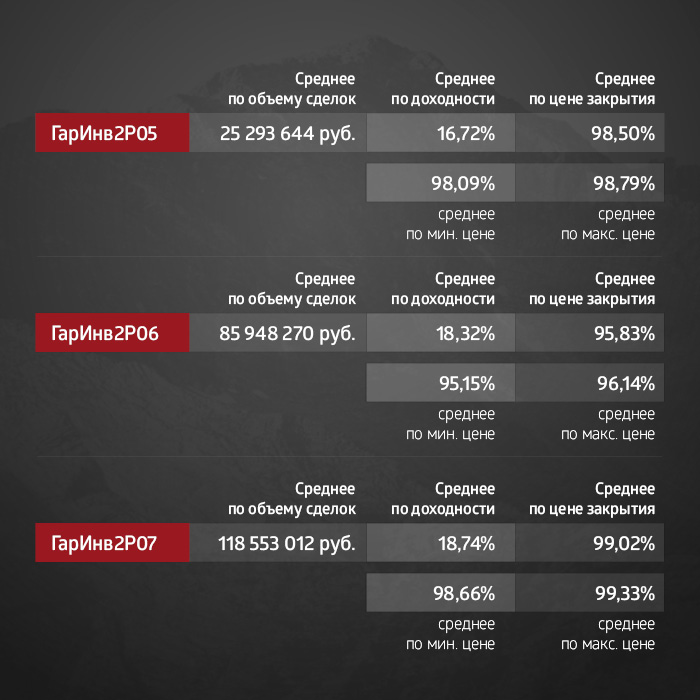

Высокая ликвидность сохраняется по выпуску серии 002Р-07, за месяц объем торгов вырос с 84,6 до 118,5 млн рублей (+40,1%). Средняя доходность увеличилась с 17,67 до 18,74% годовых. В конце февраля цена выпуска составила 98,5% от номинала.

Месячный объем торгов по выпуску серии 002Р-06 сократился на 43% до 86 млн рублей, однако остается по-прежнему высоким. Показатель средней доходности бумаг за месяц вырос с 17,34 до 18,32% годовых. По итогу февраля цена облигаций составила 96% от номинала.

Объем сделок за февраль по выпуску серии 001Р-05 составил почти 19 млн рублей, почти на 5 млн рублей меньше показателя предыдущего периода. Цена облигаций за месяц выросла с 99,4% до 99,8% от номинала. Оставшийся после амортизационных выплат объем в обращении в размере 600 млн рублей будет погашен уже 5 апреля 2024 г.

Объем торгов по выпуску серии 002Р-03 составил 35,6 млн рублей. Средняя доходность за месяц снизилась с 17,75 до 17,53% годовых. По итогу месяца цена выпуска составила 99,8% от номинала. Полное погашение выпуска пройдет 26 марта.

Месячный объем торгов по выпуску серии 002Р-05 за февраль незначительно увеличился, с 24,7 до 25,3 млн рублей. Средняя доходность выросла с 16,1 до 16,7% годовых. Котировки бумаги за февраль опустились до значения 98,1% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 объемом в обращении 1,5 млрд рублей начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (5-й купон), по одной бумаге — 36,77 рублей.

Купонные выплаты по выпуску серии002Р-06 объемом в обращении 2 млрд рублей начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (9-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 объемом в обращении 4 млрд рублей начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (6-й купон), по одной бумаге — 11,92 рублей.

Таким образом, общая сумма выплат по трем выпускам эмитента составила 124 млн 195 тыс. рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

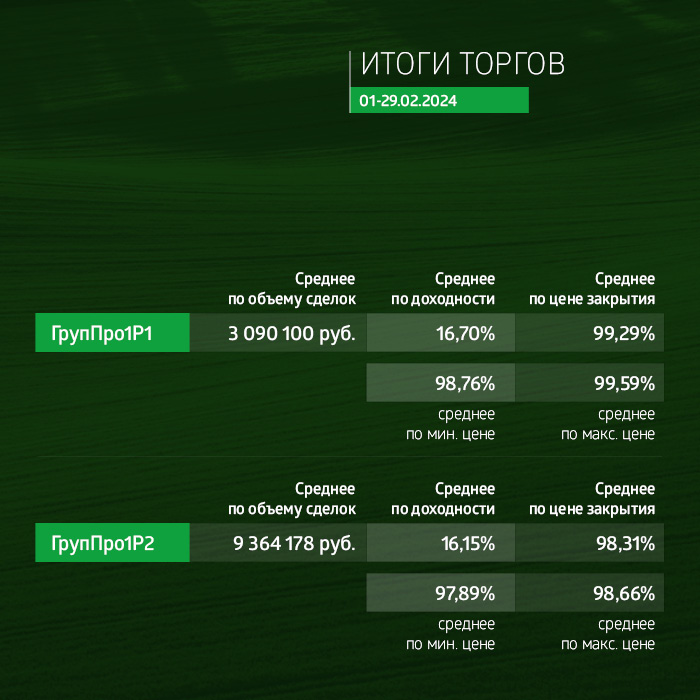

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

По итогам февраля 2024 г. выручка ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» достигла 165,6 млн рублей. Это на 29,6% больше, чем в феврале 2023 г. По словам управляющего партнера Global Factoring Network Алексея Примаченко, спрос на услуги компании стабильно растет. Клиенты компании — малый и средний бизнес, специализирующийся на производстве и реализации товаров повседневного спроса, а также продукции импортозамещения.

14 февраля 2024 г. на платформе «А-Токен» (оператор информационной системы Альфа-банка) состоялся выпуск цифровых финансовых активов (ЦФА) на дебиторскую задолженность факторинговой компании. Размер займа составил 50 млн рублей. Решение о выпуске годовых ЦФА было опубликовано 7 февраля, сбор заявок проходил в течение одной недели. По словам Алексея Примаченко, выпуск был размещен в полном размере, покупателями ЦФА стали физические лица.

Выпуск ЦФА, размещенный на платформе «А-Токен», стал для «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» четвертым. Ранее компания вышла на рынок с тремя выпусками ЦФА общим объемом 158 млн рублей. Площадкой их размещения стал «Атомайз». Дебютный выпуск на 8 млн рублей эмитент успешно погасил осенью 2023 г. Сейчас компания готовит пятый выпуск ЦФА. Срок его обращения составит 1,5–2 года.

Итоги торгов

В феврале на вторичном рынке среди всех выпусков «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» наиболее ликвидным оказался выпуск серии БО-04-001P, месячный объем торгов которым составил почти 22 млн рублей. Котировки бумаг остаются выше номинала, в феврале торги закрыты с ценой 101,5%. Ближайшая выплата купона по выпуску должна пройти в 11 марта по ставке 21,66% годовых.

По итогам февраля котировки облигации серии БО-01-001 были зафиксированы на отметке 103% от номинала, на 1,1 п.п. ниже цены начала месяца. Средняя доходность за месяц выросла с 16,8 до 17,1% годовых. Объем торгов за месяц составил 10,4 млн рублей.

Средняя доходность выпуска серии БО-02-001 за месяц немного подросла, с 17,8 до 17,9% годовых. Месячный объем торгов снизился с 15,2 до 13,7 млн рублей. 29 февраля торги бумагой были закрыты по цене 100% от номинала.

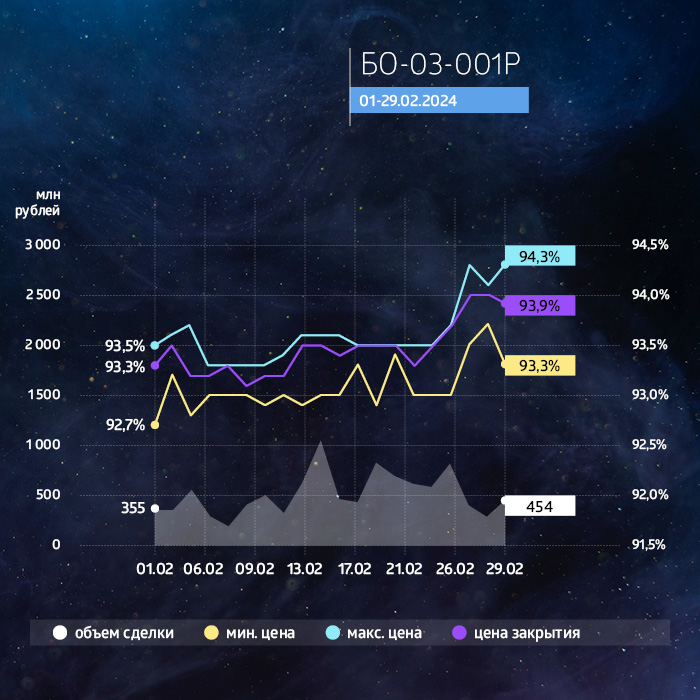

Высокий показатель доходности остается у четырехлетних облигаций серии БО-03-001, средняя доходность которых за месяц выросла с 19,7 до 19,8% годовых. Выпуск остается ликвидным, несмотря на снижение объемов торгов за месяц с 16 до 10,2 млн рублей. Выпуск продолжает торговаться по ценам ниже номинала. В феврале торги бумагой были закрыты на котировке 93,9% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 512 тыс. рублей (15-й купон), по одной облигации — 15,12 рублей. Номинальная стоимость одной бумаги — 880 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (11-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (7-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,2% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 613 тыс. рублей (2-й купон), по одной облигации — 17,42 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по четырем биржевым выпускам составила 11 млн 977 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 538 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по трем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

«Группа «Продовольствие» увеличила экспорт сельхозпродукции, произведенной в Алтайском крае, в Китай. В период с января по февраль компания поставила в Поднебесную 2 тыс. тонн гороха и 1,5 тыс. тонн льна. Для поставки груза была использована мультимодальная перевозка — сначала сырье было доставлено по железной дороге до порта Восточный во Владивостоке. Затем контейнеры были перегружены на судно и отправлены по морю в порты Циндао и Тяньцзинь.

По словам директора «Группы «Продовольствие» Дементия Глухова, китайское направление — одно из ключевых для бизнеса алтайского зернотрейдера. Начав в 2022 г. с формирования одного поезда с продукцией в месяц, экспортер нарастил поставки до двух-трех железнодорожных составов. И объемы продолжают расти. «Конкурентные преимущества компаниям Сибири дает близость китайского рынка», — подчеркнул глава компании.

В феврале «Группа «Продовольствие» приняли участие в международной выставке продуктов питания, оборудования для гостинично-ресторанного бизнеса и кулинарии стран Персидского Залива Gulfood-2024 в Дубае. В работе выставки приняли участие более 5,5 тыс. компаний из 127 стран и свыше 130 тыс. посетителей из 195 стран. Специалисты алтайской компании провели более 150 встреч с действующими и потенциальными партнерами из Турции, ОАЭ, Ирана, Сербии, Индии, Китая, Пакистана, Афганистана, Ирака, Канады, Аргентины, Судана, Чехии. Их итогом стало заключение контрактов на поставку сельхозпродукции, отметили в группе.

Итоги торгов

На первичном рынке продолжается размещение выпуска серии 001P-03. За февраль бумаги были выкуплены на 39,1 млн рублей. В настоящее время выпуск размещен на 71,2% (213,5 из 300 млн рублей). Напомним, доходность погашения по облигациям выросла до 18,3%, поскольку с декабря 2023 г. инвесторы могут получить дополнительное вознаграждение в виде кешбэка в размере 2% через систему Boomerang.

На вторичном рынке в феврале объем торгов по выпуску серии 001P-03 достиг почти 63 млн рублей, что на 128% выше показателя предыдущего месяца. Среднедневная ликвидность составила 3,1 млн рублей. Средняя доходность бумаг за месяц выросла 17,3 до 18,2% годовых.

Объем торгов по выпуску серии 001P-01 в феврале составил 3,1 млн рублей. По итогу месяца цена бумаг достигла отметки 99,3% от номинала. Средняя доходность за месяц составила 16,7% годовых. 1 марта цена облигаций опустилась до значения 99,44%, и с учетом погашения выпуска 24 мая у инвесторов есть возможность получить дополнительную выгоду 2,2% годовых от ценовой разницы.

Средняя доходность по выпуску серии 001P-02 за месяц подросла с 15,52 до 16,15% годовых. Месячный объем торгов немного вырос с 9 до 9,4 млн рублей. 29 февраля торги бумагой были закрыты по цене 97,3% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 объемом 100 млн рублей начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (33-й купон), по одной бумаге — 9,86 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

Купонные выплаты по выпуску серии 001P-02 объемом 170 млн рублей начислены из расчета 15% годовых. Общая сумма выплат по выпуску составила 2 млн 96 тыс. 100 рублей (15-й купон), по одной бумаге — 12,33 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

Купонные выплаты по выпуску серии 001P-03 номинальным объемом 300 млн рублей начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 2 млн 618 тыс. 60 рублей (5-й купон), по одной бумаге — 13,15 рублей. Номинальная стоимость одной бумаги — 1000 рублей. Выпуск находится в процессе размещения.

Таким образом, общая сумма выплат по трем выпускам составила 5,7 млн рублей.

В обращении находится три выпуска биржевых облигаций ООО «Группа Продовольствие» на общую сумму 480,8 млн рублей. Выпуск серии 001P-03 продолжает размещаться.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Факторинговая компания подвела основные итоги работы за 2023 г.

Портфель ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 1 января 2024 г. составил 1,36 млрд рублей. Это на 50,3% больше, чем годом ранее. Число переданных поставок в период с января по декабрь превысило 19,5 тыс. единиц. По итогам года средняя сумма профинансированной сделки составила 112 тыс. рублей. Активными клиентами факторинговой компании стали 86 компаний (включая 14 новых), активными дебиторами — 342. Global Factoring Network суммарно выплатил своим клиентам 2,19 млрд рублей.

Как рассказал Boomin управляющий партнер Global Factoring Network Алексей Примаченко, по итогам 2023 г. выручка компании выросла на 24% и достигла 1,84 млрд рублей. Валовая прибыль составила 172,3 млн рублей (+41,5%), чистая прибыль — 25,9 млн рублей (+58%).

В 2023 г. GFN расширил привычную линейку инструментов фондирования. Наряду с биржевыми и коммерческими облигациями и банковскими кредитами компания стала эмитентом рынка Цифровых финансовых активов (ЦФА).

«На сегодня мы разместили четыре выпуска ЦФА суммарным объемом 208 млн рублей — три на платформе «Атомайз» и один на «А-Токен». Работаем над пятым, — говорит Алексей Примаченко. — С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. В качестве источника привлечения дополнительного капитала также рассматриваем фандрайзинг и краудинвестинг».

По данным Ассоциации факторинговых компаний (АФК), 2023 г. оказался очень удачным для факторинговой отрасли. Портфель российского рынка на 1 января 2024 г. составил 2,26 трлн, что на 57% больше, чем годом ранее. Объем выплаченного финансирования достиг 7,73 трлн рублей (+33%). Клиентская база рынка увеличилась на 20%. В течение 2023 г. факторинг использовали 15 тыс. компаний-клиентов. На 1 января 2024 г. факторы аккумулировали задолженность 12,5 тыс. дебиторов, в том числе 3,65 тыс. Число дебиторов год к году выросло на 5%.

«В 2023 г. рынок факторинга восстановил традиционную динамику роста от квартала к кварталу, а благодаря устойчивому спросу на оборотный капитал и повышению его стоимости вслед за ключевой ставкой Банка России в IV квартале год завершился новыми рекордами по основным показателям», — отметили в АФК.

В ассоциации ожидают, что в текущем году рынок факторинга вернется на траекторию устойчивого роста, наблюдавшуюся в 2016-2020 гг. — около 40% в год. По прогнозам АФК, в 2024 г. портфель российского рынка достигнет 2,8–2,9 трлн рублей.

Темой онлайн-мероприятия, которое пройдет в среду, 6 марта, на YouTube-канале Boomin, станет размещение по открытой подписке второго выпуска классических облигаций «НФК – Структурные инвестиции» на финансовой платформе ВТБ Регистратор.

Прямой эфир с учредителем группы компаний, включающей АО «НФК – Структурные инвестиции» (НФК-СИ), ООО «Пионер-Лизинг» и АО «НФК-Сбережения», Евгением Наумовым состоится 6 марта в 12:30 по московскому времени на YouTube-канале Boomin. В мероприятии также примет участие заместитель генерального директора по основной деятельности АО ВТБ Регистратор Максим Гецьман. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-встреча посвящена размещению классических облигаций НФК-СИ на маркетплейсе «Кворум.Маркет» от ВТБ Регистратора. С десятилетним выпуском серии 001П-02 объемом 200 млн рублей компания вышла на фондовый рынок 1 февраля 2024 г. Ставка 1-13-го ежемесячных купонов установлена на уровне 21% годовых. Регистрационный номер — 4-02-10707-Р-001P, ISIN — RU000A107Q87. Облигации доступны широкому кругу инвесторов. Привлеченные средства компания направит на финансирование лизинговой деятельности. По состоянию на 1 января 2024 г. лизинговый портфель эмитента составил 226 млн рублей.

Для тех, кто не сможет посмотреть прямой эфир онлайн, будет доступна запись. Задать интересующие вопросы можно непосредственно во время беседы, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

В 2023 г. Global Factoring Network показал лучший рост за весь период доступности отчетности, то есть с 2017 г. В большей степени это связано с расширением клиентской базы и ростом числа профинансированных поставок на 29%. Рынок также растет быстрыми темпами — плюс 57% в суммарном портфеле за 2023 г. Факторингом пользуется всё большее количество компаний. В 2023 г. активных клиентов было ~15 тыс. (+20% год к году).

В 2023 г. Global Factoring Network показал лучший рост за весь период доступности отчетности, то есть с 2017 г. В большей степени это связано с расширением клиентской базы и ростом числа профинансированных поставок на 29%. Рынок также растет быстрыми темпами — плюс 57% в суммарном портфеле за 2023 г. Факторингом пользуется всё большее количество компаний. В 2023 г. активных клиентов было ~15 тыс. (+20% год к году).

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

%20(1).jpg)