Photoshop пошёл по бараде, так что сегодня без картинок.

2020 год по восточному календарю будет стальным. Сегодняшний дайджест переходной: в нём и прошедший 2019 и наступивший 2020 годы.

2019 год для российских металлургов сложился в общем-то неплохо. Однако, российская экономика так и не смогла увеличить темпы своего роста, спрос на стальную продукцию оказался ниже ожидаемого, а национальные проекты, которые должны были дать мощный толчок развитию страны, пока не заработали так, как нужно. Но зато неудачи и проблемы 2019 г. могут повлечь за собой обширные и далеко идущие перемены.

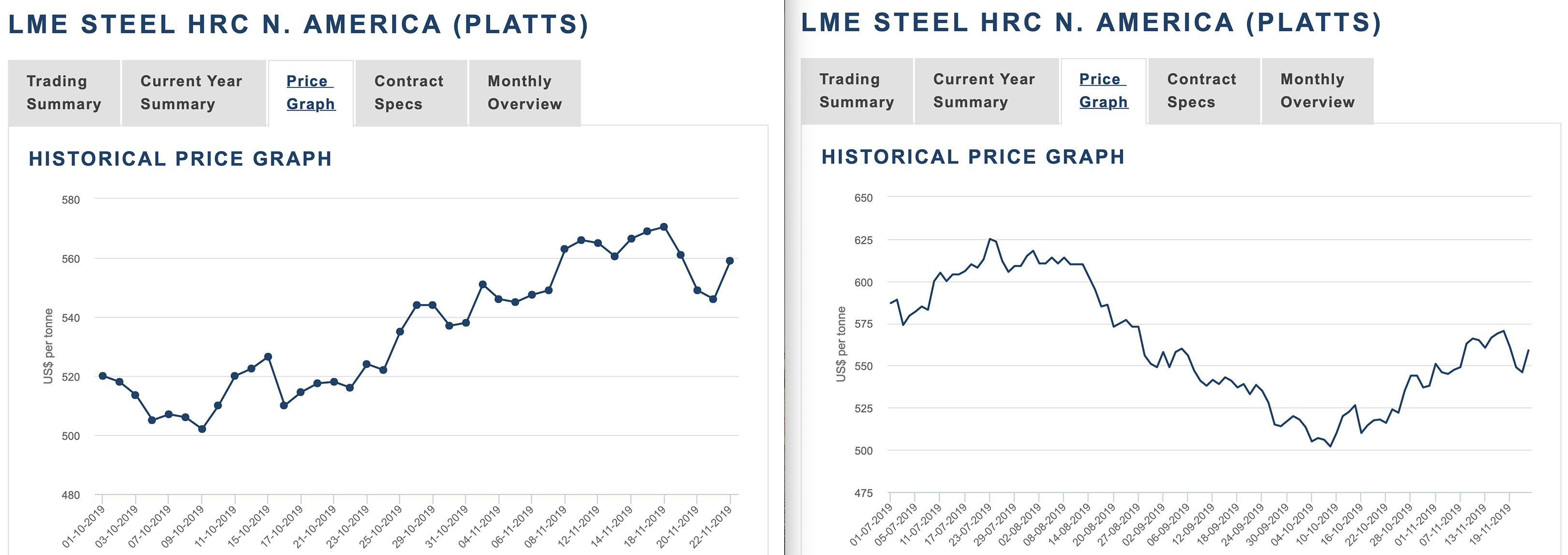

И хотя октябрь напоминал начало конца, начинаем мы 2020 год на приемлемом уровне относительно января 2019 года. А если учесть укрепление национальной валюты, то и вообще можно порадоваться.

А вот американский рынок стали упал по сравнению с началом 2019 года сильнее всех - почти на 20%. Некоторые местные компании сокращают выплавку стали. Тарифы, конечно, убрали с рынка некоторых конкурентов, в частности, поставки российской стальной продукции в США упали почти в 10 раз. Но «пустые места» во многом заняли поставщики из тех стран, на которые стальные тарифы не распространяется.

В основном же, на этой неделе все праздновали Новый год. Новостей не так много. Хотя есть одна. С Ближнего Востока.

Согласно мониторингу Ассоциации металлургической промышленности Китая, в конце декабря 2019 года Индекс цен на железную руду в Китае (CIOPI) составил 333,04 пункта, увеличившись на 13,70 пункта по сравнению с предыдущим месяцем или на 4,29%, а рост по году составил 2,66 процентных пункта.

«В декабре 2019 года из-за влияния ожиданий зимнего хранения запасы в железорудном порту показали тенденцию к росту, а цены продолжали колебаться в сторону увеличения. По мере приближения праздника Весны и выхода рынка в межсезонье спрос на железную руду в последующий период не будет расти, а будет колебаться и ослабевать», - прогнозируют в CISA.

В четверг 2 января главный китайский сталелитейный город Tangshan, расположенный в северной провинции Hebei, выпустил оранжевое предупреждение о загрязнении из-за ухудшения погодных условий, согласно уведомлению местного правительства.

Как известно, оранжевые оповещения, вторые по величине после красного в трехуровневой системе предупреждений о загрязнении в Hebei, требуют от компаний принятия мер по сокращению выбросов и в некоторых случаях ограничения производства, хотя у провинции есть «позитивный список», освобождающий тысячи фирм от сокращения производства.

Предупреждение действует со 2 января и о его прекращении Tangshan объявит дополнительно.

Суточное производство стали в Китае, согласно данным China Iron and Steel Association (CISA), в середине декабря 2019 г. составило в среднем 1,94 млн. тонн, что ниже на 27,300 тонн или на 1,39% по сравнению с первой декадой декабря (1-10).

CISA также отмечает, что запасы металлопродукции на 20 декабря 2019 г. составили 11,01 млн. тонн, что ниже на 1,79% к предыдущей декаде.

Производственный индекс PMI американской промышленности упал до 47,2 в декабре с 48,1 в ноябре 2019 года и стал самым низким показателем с 2009 года.

Производственная активность в США упала до самого низкого уровня за более чем десятилетие на фоне ослабления спроса и замедления роста мировой экономики в прошлом году.

Ассоциация менеджеров по закупкам, заявила в пятницу, что ее производственный индекс PMI упал до 47,2 в декабре с 48,1 в ноябре. Уровень прошлого месяца был самым низким с июня 2009 года, когда экономика США находилась в последней Великой рецессии.

Любое значение PMI ниже 50 сигнализирует о сокращении экономики. Американский индекс был ниже этого критического уровня с августа 2019 года. Новые заказы, производственная составляющая и влияние занятости в индексе были отрицательными. Но другие компоненты индекса, такие как рост цен, предполагают, что спад производства достиг дна.

Цены на сталь в Индии будут расти третий месяц подряд в январе 2020 года, после оживления внутреннего спроса и положительной динамики цен на мировом рынке.

Сталелитейные компании сообщили, что цены на горячекатаный рулон будут увеличены до 700-1000 рупий (15 – 20 долларов) за тонну в январе.

Рост цен на сталь приведет к росту маржи металлургических компаний, так как рост цен происходит на фоне падения цен на сырье. Цены на коксующийся уголь в Индии упали на 60 долларов за тонну до 130 долларов, в то время как цены на руду упали до 90 долларов за тонну со 120 долларов за тонну.

Согласно прогнозам Japan Iron and Steel Federation (JISF), начиная с нового финансового года, начинающегося в апреле 2020 года, годовой объем производства сырой стали в Японии может быть таким же, как и в 2018-2019 финансовом году, и ожидается, что производство стали может снизиться.

По мнению JISF, спрос на сталь для внутреннего строительства и производства в следующем году, вероятно, упадет, но ожидается, что спрос на экспорт возрастет.

Большинством голосов было принято решение выплатить дивиденды по результатам третьего квартала отчетного 2019 года по размещенным обыкновенным именным акциям ПАО «ММК» в размере 1,650 рубля (с учетом налога) на одну акцию.

Выплата дивидендов будет произведена в денежной форме, в безналичном порядке, в срок и в порядке, установленном Федеральным законом «Об акционерных обществах».

Дата, на которую определяются лица, имеющие право на получение дивидендов – конец операционного дня 15 января 2020 года.

ArcelorMittal, ведущая мировая интегрированная сталелитейная и горнодобывающая компания, объявила, что продаст 50% полностью принадлежащего ей морского бизнеса Global Chartering Limited (GCL) Drylog Ltd (Drylog). Компания таким образом пытается решить вопрос с долгами.

На основе анализа экономических индикаторов Словакии, US Steel Košice приняла решение остановить одну из трех доменных печей и отложить инвестирование в мощности по выпуску холоднокатаного рулона неориентированной электростали в Кошице.

Компания обещает вернуться к обсуждению данного инвестиционного плана по мере улучшения рыночной конъюнктуры.

Бразильская сырьевая компания Vale SA согласилась продать свою 25%-ую долю в китайской компании Henan Longyu Energy Resources Ltd. компании Yongmei Group Co. примерно за $152 млн.

В процессе регистрации ценных бумаг Vale добавила, что сделка, как ожидается, будет завершена в первом квартале 2020 года. Компания также заявила, что продажа активов в Henan Longyu Energy Resources является частью ее стратегии, направленной на более эффективное распределение капитала и оптимизацию бизнеса.

Итоги

Скорее всего, 2020 г. будет непростым для российской металлургии и смежных отраслей. Сложной остается экономическая и политическая обстановка в мире, да и российская экономика, по-видимому, не наберет в этом году высоких оборотов.

Однако отечественные металлурги продолжают строить новые производственные линии, расширять сортамент, а значит, уверены в своем будущем и будущем страны.

Мои ожидания по поводу 2020 года скромные. Я думаю, год будет непростым. Этим всё сказано. Если говорить о финансовых показателях, то они будут на уровне 2019 года или хуже, но не значительно - порядка 5-10%.

Перед Северсталью стоит самая главная задача - компетентно, эффективно, грамотно, точно, чётко реализовать программу развития на 2020 год - $1,7 ярда.

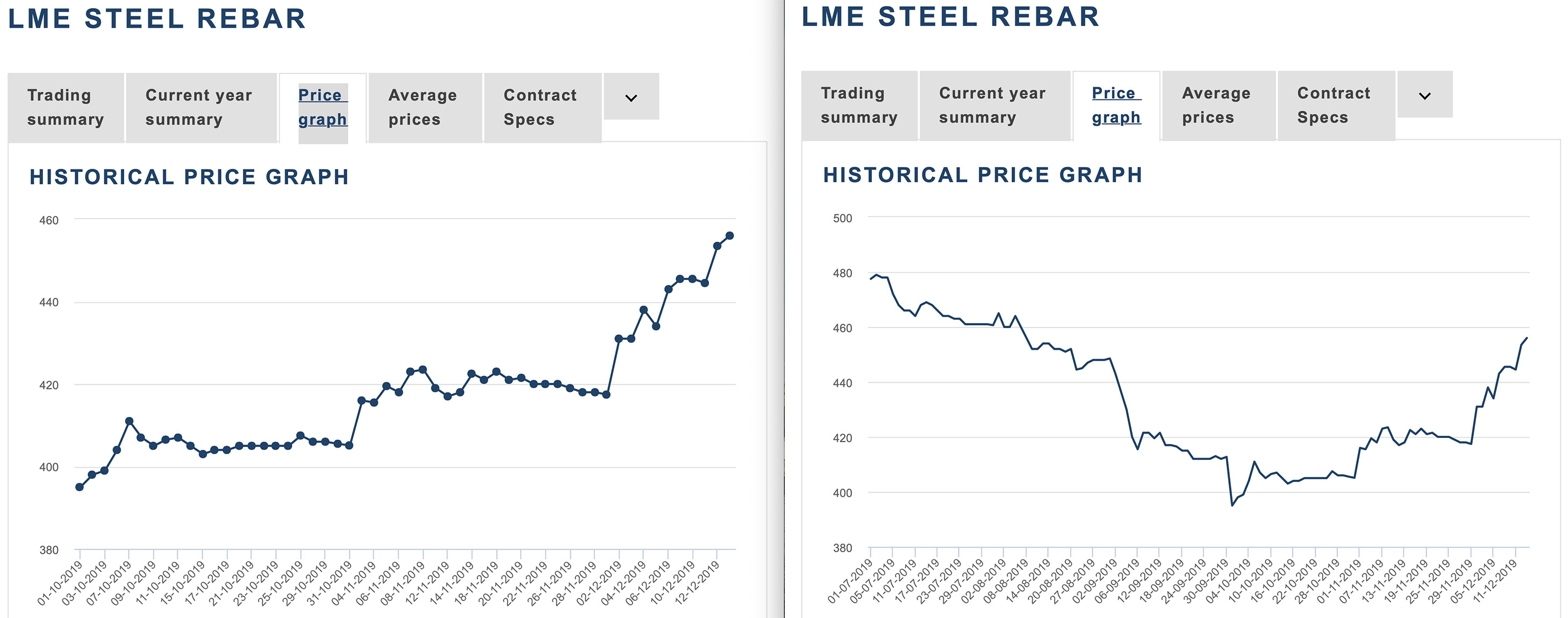

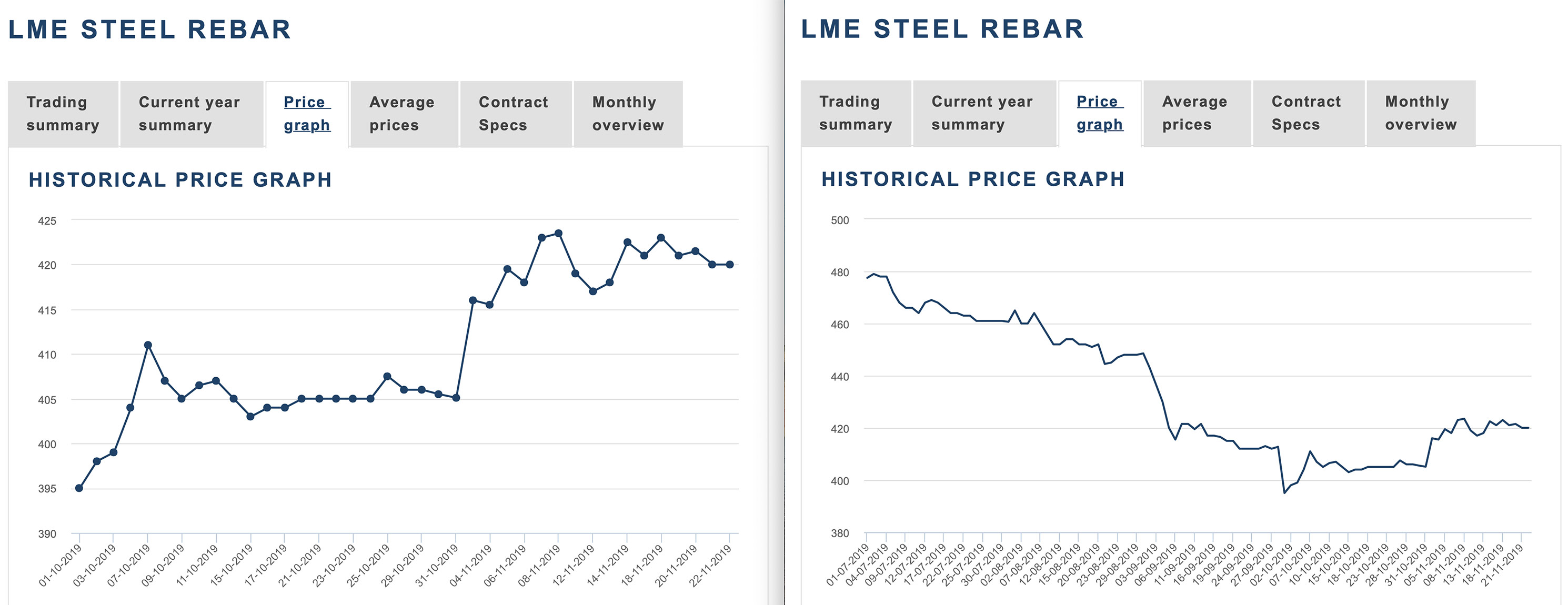

Приближение стоимости металлолома к полугодовому максимуму в Турции способствует повышению котировок на заготовку и арматуру в странах Ближнего Востока, а новый подъем в железорудном секторе (фьючерсный контракт i2001 (январь) стоит $99,00) является одним из факторов роста цен на листовой прокат в Китае. Не поддерживает общую тенденцию только коксующийся уголь, где все упирается в недостаточный спрос на споте.

Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Однако, в строительной отрасли начался зимний спад, усиливаемый негативными рыночными тенденциями. Нынешние цены мини-заводов лишь незначительно превышают уровень себестоимости.

Спад на российском рынке листового проката и сварных труб окончательно прекратился. Дистрибьюторы приступили к пересмотру котировок в сторону повышения. Металлургические компании анонсировали подъем на январь, правда, только в сегменте горячекатаного проката, но достаточно существенный.

США и Китай согласовали первую часть торгового соглашения, она состоит из девяти пунктов, заявил в пятницу на пресс-конференции заместитель министра коммерции Ван Шоувэнь.

"США и Китай на основании равенства и взаимного уважения согласовали первую часть торгового соглашения, она состоит из девяти пунктов, включая защиту интеллектуальной собственности, передачу технологий, сельское хозяйство и продовольствие", — заявил Ван Шоувэнь.

"Соединенные Штаты и Китай достигли исторического и реализуемого соглашения по первой фазе торговой сделки, требующей структурных реформ и других изменений китайской экономики и торговли в сферах интеллектуальной собственности, передачи технологий, финансовых услуг, национальной и иностранной валюты", — сообщил офис торгового представителя США.

По словам президента США Дональда Трампа, США незамедлительно начнут переговоры с Китаем по "второй фазе" соглашения по торговле, и подтвердил, что Вашингтон не будет вводить новые пошлины на китайские товары 15 декабря.

"Мы договорились об очень крупной первой фазе сделки с Китаем. Они согласились на многие структурные изменения и массовые закупки сельскохозяйственной продукции, энергии и промышленных товаров, а также на многое другое... Штрафные пошлины, которые должны были вступить в силу 15 декабря, не будут введены из-за того, что мы заключили сделку. Мы начнем переговоры по второй фазе немедленно, а не будем ждать до выборов 2020 года. Это удивительная сделка для всех. Спасибо!" — написал Трамп в Twitter.

Ожидается, что сделка будет подписана в первую неделю 2020 года.

Ведущие фондовые индексы США по итогам торгов в пятницу продемонстрировали слабый рост, который связан, с одной стороны, с коррекцией рынка, который на предыдущей сессии бил рекорды, рынок также пытался в начале сессии отыграть неоднозначные комментарии президента США Дональда Трампа по торговой сделке с Китаем, свидетельствуют данные бирж.

С другой стороны, рост индексов сдерживала слабая статистика роста розничных продаж.

Ожидается, что производство стали в КНР в 2020 году снизится с рекордно высокого уровня в этом году до 981 млн. тонн, согласно прогнозу China Metallurgical Industry Planning and Research Institute. Производство в 2019 г. может достичь 988 млн. тонн.

В первые 10 месяцев этого года Китай произвел 829,22 млн. тонн нерафинированной стали, что на 7,4% больше, чем годом ранее. Между тем, спрос вырос на 7,3% до 886 млн. тонн в 2019 г., но ожидалось, что снизится с этого уровня на 0,6% в 2020 году, по данным института.

Потребление стали в 2019 году лучше, чем ожидалось, в основном из-за быстро растущих инвестиций в инфраструктуру и развития недвижимости, в то время как промышленное производство также в целом стабильно.

Ожидается, что спрос на сталь в строительной отрасли покажет рост на 11,2% в этом году до 478 миллионов тонн, но ожидается снижение на 0,6% в 2020 году.

По данным National Development and Reform Commission, ожидается, что спрос на железную руду в Китае достигнет 1,225 млрд. тонн в 2020 году и 1,264 млрд. тонн в 2019 году. В прошлом году Китай ввез 1,06 млрд тонн железной руды. Ожидается, что производство чугуна в Китае сократится до 775 млн. тонн в 2020 году от 800 млн., прогнозируемых на 2019 год.

Для сталелитейной промышленности КНР зимний период должен был быть низким сезоном продаж. Тем не менее, стальная арматура, основной продукт, растет в последние месяцы.

В Таньшане, провинция Хэбэй вместимость самого большого хранилища стали составляет более 150 000 тонн. Тем не менее, в настоящее время запас составляет всего 12 000 тонн, что стало самым низким уровнем за шесть лет.

Местные трейдеры говорят, что рынок стали сильный, что им не нужно запасаться, а отправлять напрямую к потребителям после покупки. С середины ноября торговцы столкнулись с дефицитом стали как в Таньшане, так и в других областях.

Во вторник фьючерсы на железную руду в Китае выросли до самого высокого значения за более чем четыре месяца на фоне неопределенности поставок, которая, как ожидается, появится в первом квартале следующего года.

Наиболее торгуемый фьючерсный контракт на железную руду на Далянской товарной бирже с поставкой в мае 2020 года подскочил на 3,2% до 662 юаней ($94,05) за тонну, самого высокого уровня с 7 августа. Он закрылся на 1,3% до 650 юаней за тонну.

Цены на спотовую железную руду с Fe 62% для доставки в Китай также отслеживали динамичный фьючерсный рынок и выросли до $93 за тонну в понедельник с $89,50 на предыдущей сессии.

По прогнозу Citi Research, опубликованном в среду, спотовые цены на австралийский коксующийся уголь в 2020 году вырастут из-за сужения профицита на морском рынке и высокого спроса со стороны Китая на высококачественные угли.

«Мы ожидаем, что морские цены будут расти, чтобы соответствовать внутренним ценам Китая, на фоне ускорения импорта из Китая в связи с возобновлением квот на импорт в 2020 году», - говорится в сообщении Citi Research.

По данным S&P Global Platts, коксующийся уголь Seaborne класса Premium Low Vol был дешевле в течение всего года. По данным Platts, спрэд между внутренними и морскими ценами на уголь в Китае составил в среднем $26,50 за тонну с января по ноябрь.

Кроме того, по словам Citi, спрос на коксующийся уголь высокого качества будет продолжать доминировать. Это связано с тем, что на внутренних шахтах КНР заканчиваются угли с низким содержанием серы.

Ожидается, что другие страны-производители коксующегося угля, такие как Мозамбик и Россия, увидят скромное увеличение поставок коксующегося угля. Тем не менее, ожидается, что Россия получит больше доли на рынке Азиатско-Тихоокеанского региона на фоне сохраняющейся слабости в Европе.

По данным International Rebar Producers and Exporters Association (IREPAS), глобальный рынок сортового проката сталкивается с проблемами.

Недавние растущие цены на лом не были поддержаны рынком транзакций длинномерной продукции. Таким образом, прибыль сужалась, а спрос был слабым из-за отсутствия уверенности в восстановлении экономики, что привело к незначительному снижению покупок.

Кроме того, более жесткая региональная деятельность и конкуренция на мировом рынке стали также были проблемами для рынка сортового проката. Протекционизм, возникший на многих крупных рынках, усугубил дисбаланс между спросом и предложением.

Однако, текущие сделки с китайскими импортерами по полуфабрикатам стали могут помочь в поддержании цен на рынке сортового проката.

Таким образом, IPREPS прогнозирует стабильный прогноз на первый квартал 2020 года, который будет таким же, как рыночная ситуация в конце 2019 года.

В настоящее время известно, что у дистрибьюторов низкий уровень запасов г/к рулона, поэтому спрос на пополнение запасов будет больше после новогодних праздников.

По данным Министерства металлургической промышленности Индии, по итогам 2018/2019 финансового года (апрель/март) совокупные мощности в национальной отрасли достигли 142,2 млн. т стали в год.

Из них 25,42 млн. т приходится на две государственные компании — SAIL (8 предприятий, мощность19,13 млн. т в год) и RINL (1 меткомбинат на 6,3 млн. т в год). В 2018/2019 ф.г. в госсекторе было произведено 21,5 млн. т стали, средняя загрузка составила 84,5%.

Частный сектор в индийской металлургии представлен 968 предприятиями общей мощностью 116,8 млн. т в год. Они выдали в прошлом финансовом году 89,43 млн. т стали при средней загрузке 76,6%.

В 2018/2019 ф.г. в Индии было произведено 110,9 млн. т стали, что составляет 78,0% от общего объема мощностей. Видимое потребление оценивается Министерством в 98,71 млн. т, из которых 92,9% пришлось на продукцию национального производства.

Видимое потребление стальной продукции в Египте в 2020 г. прибавит 4% по сравнению с текущим годом и достигнет 9,9 млн. т. С такой оценкой выступил на конференции Middle East Iron and Steel Conference в Дубае Джордж Митта, председатель экономического комитета региональной металлургической ассоциации Arab Iron and Steel Union (AISU).

В целом, по оценкам Джорджа Матты, в 2019 г. видимое потребление стальной продукции в странах Ближнего Востока и Северной Африки (без Турции и Ирана) составит 40 млн. т, на 7% меньше, чем годом ранее. На 2020 г. прогнозируется рост до 41 млн. т, из которых 34 млн. т придется на сортовой прокат и 7 млн. т — на листовой.

За период c 6 по 12 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 0,6 пункта (-0,11%) до отметки 536,66.

Это самое слабое изменение показателя за период с начала июля текущего года, а устойчивая тенденция падения индекса наблюдается именно с этого месяца. За предыдущий период этот показатель потерял 6,77 пункта, а неделей ранее - 7,97 пункта.

Снижение цен у х/к листа - 0,9%. Примерно такое же, что и периодом ранее.

Цены на арматуру снизились на 0,37%. На 0,5 процентных пункта меньше, чем неделей ранее.

Снижение цен у оцинкованного плоского проката составило 0,25%. На 1,4 процентных пункта меньше, чем периодом ранее.

Лист г/к прибавил в цене 0,83%. Тем самым отыграв половину от повышения цены за предыдущий период.

» Ж/д отгрузки российских игроков за ноябрь

Отгрузки в таблице приведены в млн тонн стального проката.

В этом году отгрузки ЧерМК за месяц за исключением января и марта превышали аналогичные показатели прошлого года. Период январь-ноябрь в этом году - самый высокий уровень отгрузок за данный период за последние 8 лет.

Для ММК в этом году месячные показатели, за исключением февраля, июня и августа заметно ниже аналогичных показателей прошлого года.

В этом году объемы отгрузок НЛМК за месяц (за исключением февраля) заметно ниже аналогичных показателей прошлого года.

» Ж/д отгрузки внутри России по отраслям в ноябре

Отгрузки в таблице приведены в тыс. тонн стального проката.

Институт проблем естественных монополий ожидает замедления темпов производства грузовых вагонов после рекордного уровня 2019 года (актуальный прогноз ИПЕМ по текущему году – вагоностроительные предприятия выпустят более 77 тыс. новых вагонов, что на 13% превышает показатель предыдущего года). Институт прогнозирует, что в 2020 году объем производства грузовых вагонов составит 60-65 тыс. единиц, что 16-22% ниже результата, который может быть достигнут в этом году. При этом в 2020 году в структуре выпуска может стать рекордной доля специализированного подвижного состава: ИПЕМ ожидает, что она дойдет до 49% против 46% в 2018 году.

» Ж/д отгрузки металлургической отрасли в ноябре

Отгрузки в таблице приведены в млн тонн стального проката.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал заместитель директора по продажам компании «Северсталь» Роман Сенаторов. В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. Крупнейшие сталелитейные компании ожидают роста спроса именно в этой отрасли. Если заявленная правительством инфраструктурная программа будет реализована, она станет мощным драйвером роста для потребления стали.

56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Крупнейший производитель стальной строительной балки в России – Evraz. За пять лет потребление строительной балки в России выросло почти на 30% до 900 000 т в 2019 г. Потребность в ней к 2025 г. вырастет почти до 1,5 млн т, говорил старший вице-президент Evraz Алексей Иванов.

Для достижения такого результата производителям стали необходимо будет инвестировать в развитие металлического строительства: формировать нормативную базу, разрабатывать типовые проекты зданий на металлокаркасе, работать вместе с проектировщиками. Чем сейчас активно занимается Ассоциация развития стального строительства.

Рост до 39 млн т – вполне реальный прогноз на 10 лет. В соответствии с указом президента доля строительства в ВВП должна расти, к 2024 г. жилищное строительство должно вырасти в два раза.

Рост видимого потребления металла в 4% по итогам 2019 года (оценка ассоциации «Русская сталь», объединяющей крупнейшие холдинги черной металлургии) не отражает потребления конечными потребителями, заявил директор Фонда развития трубной промышленности Игорь Малышев.

«Это рост отгрузки на склады трейдеров, трубных заводов, а увеличения потребления конечными потребителями, например строителями, не произошло»,— считает господин Малышев. Он обратил внимание, что в 2018 году показатели ВВП, промышленного производства и инвестиций в основной капитал были выше, чем в 2019 году. Однако видимое металлопотребление в 2018 году выросло всего на 0,9%.

По его мнению, металлурги в этом году активизировали отгрузки на склады.

Источник “Ъ” в сталелитейной отрасли заявил, что рост в 4% отражает отгрузку реальным потребителям, и напомнил, что большую часть продукции металлурги отгружают по долгосрочным контрактам, которые заключаются с конечными потребителями.

Большинство наблюдателей и аналитиков сходятся во мнении, что рост металлопотребления в России составит минимум 4%. Так оценивает потребление Минпромторг.

«По нашим расчетам, в 2019 году видимое потребление, то есть отгрузки в России и импорт, вырастет на 6–7%. За десять месяцев 2019 года фактический рост видимого потребления составляет 7%»,— говорит аналитик по металлургии и горной добыче «ВТБ Капитала» Борис Синицын.

«Речь идет об отгрузках на склады независимых трейдеров, которые, в свою очередь, набирают металл по низкой цене на фоне снизившихся кредитных ставок и ожиданий восстановления цен в 2020 году. Тем не менее цифра металлургов формально правильная, но жалко, что в следующем году те же трейдеры могут показать куда более скромную динамику»,— отмечает Максим Худалов из АКРА.

Правительственная комиссия по транспорту утвердила программу приведения в нормативное состояние и строительства мостов, путепроводов и искусственных сооружений на автодорогах регионального или межмуниципального и местного значения до 2035 года.

Программа сформирована на период с 2019 по 2035 годы по поручению президента Владимира Путина на основании предложений субъектов РФ, МВД и РЖД, к ее реализации заявлено объектов на общую сумму около 1,125 триллиона рублей, в том числе 370 миллиардов рублей на мероприятия в отношении аварийных и предаварийных искусственных сооружений, остальное – строительство новых объектов.

Государство до 2022 года выделит 22 млрд. рублей госсубсидий на строительство крупнотоннажных судов.

Из федерального бюджета в 2020 году предоставят 4,9 млрд. рублей, в 2021 и 2022 году - 7,2 млрд. рублей и 9,9 млрд. рублей соответственно.

Представители власти отметили, что государственная поддержка позволит увеличить эффективность российской промышленности и будет способствовать наращиванию объемов конкурентоспособной продукции. Кроме того, внутренний спрос на крупнотоннажные суда будет удовлетворен.

Международное рейтинговое агентство S&P Global Ratings улучшило прогноз долгосрочного кредитного рейтинга Группы НЛМК («BBB-», соответствует инвестиционному уровню) со «стабильный» до «позитивный».

«Улучшение прогноза по рейтингу отражает сбалансированный подход к распределению капитала компании, который ставит целью одновременную реализацию стратегии, консервативную финансовую политику и привлекательную дивидендную доходность для акционеров», - прокомментировал решение агентства Шамиль Курмашов, вице-президент по финансам Группы НЛМК.

Группа НЛМК вошла в первую тройку в ежегодном рейтинге Топ-20 энергоэффективных компаний, который составляет рейтинговое агентство Эксперт РА на основе показателей 600 крупнейших предприятий России.

«Черная металлургия – энергоемкая отрасль, затраты на энергоресурсы в себестоимости продукции интегрированных компаний составляют 10-12%, поэтому мы системно повышаем энергетическую эффективность наших активов», - прокомментировал вице-президент по энергетике Группы НЛМК Сергей Чеботарёв.

С 2000 года удельная энергоемкость производства стали на НЛМК снизилась на 23% и по итогам 2018 года составила 5,47 Гкал на тонну стали.

За период с 2000 года Группа НЛМК направила на реализацию нескольких десятков крупных проектов по повышению энергоэффективности более 25 млрд рублей.

Международное рейтинговое агентство Standard & Poor’s Global Ratings изменило прогноз по рейтингу ММК на «позитивный» со «стабильного», долгосрочный кредитный рейтинг подтвержден на уровне «BBB-».

Пересмотр прогноза отражает сохранение устойчивых показателей деятельности Российских металлургов на фоне спада в мировом металлургическом секторе. Высокие результаты деятельности обеспечиваются за счет низкой себестоимости производства и стабильного спроса на металлопродукцию в России.

Позитивнй прогноз отражает приверженность Компании к взвешенной финансовой политике, характеризующейся одной из самых низких долговых нагрузок в Российском металлургическом секторе, строгим подходом к инвестициям и консервативной дивидендной политикой.

ООО «Башни ВРС», совместное предприятие ПАО «Северсталь», УК «РОСНАНО» и Windar Renovables S.L., получило квалификацию официального поставщика башен для ветроустановок Siemens Gamesa. На предприятии ввели дополнительную производственную линию для организации серийного производства нового типа башен. До конца года планируется изготовить более 10 изделий для Siemens Gamesa, а до конца 2020 года - более 85.

Siemens Gamesa выступает в России поставщиком ветроустановок для проектов генерирующей компании «Энел Россия». Башни, произведенные в Таганроге, будут использоваться при строительстве Азовской ВЭС установленной мощностью 90 МВт в Ростовской области и Кольской ВЭС в Мурманской области установленной мощностью 201 МВт, которые планируется запустить в 2020 и 2021 годах соответственно.

Система наставничества Центра развития Бизнес-системы компании «Северсталь» стала победителем второго конкурса наставничества среди предприятий России на кубок Никиты Изотова.

Организаторы конкурса – Центральный Институт труда г. Екатеринбурга и Тюменский деловой клуб. Главная задача мероприятия – решение острейшей для России проблемы дефицита квалифицированных кадров и повышения производительности труда.

ПАО «Северсталь» и итальянская компания Valvitalia заключили дистрибьюторский контракт на поставку продуктов и решений Valvitalia для энергетической отрасли. Партнерство с мировым лидером по производству трубопроводной арматуры (ТПА) позволит «Северстали» формировать комплексное предложение клиентам на базе опыта, компетенций и ноу-хау обеих компаний.

Продукция Valvitalia имеет все необходимые международные сертификаты (API, ISO). Трубопроводная арматура и другие виды продукции уже поставлялась в адрес таких проектов, как «Ямал СПГ», «Сахалин-2», «Южный поток» и прочие.

В 2019 году горняки шахты «Распадская» добыли 6,5 млн тонн угля. По традиции, в честь досрочного выполнения плана на предприятии зажгли гирлянды на новогодней елке.

В 2019 году на шахте «Распадская» в работе были три угольных пласта, добычу угля вели три очистные бригады. Ежемесячно предприятие выдает на-гора до 750 тысяч тонн угля. Для эффективной добычи и подготовки горных выработок в этом году на шахту поступили 4 новых высокопроизводительных добычных и проходческих комбайна ведущих мировых производителей.

Антитрастовый орган Германии в четверг анонсировал, что оштрафует двух крупных производителей стали - Thyssenkrupp и Salzgitter, а также австрийскую Voestalpine за фиксированные стальные цены. Компании признали обвинения, и это было принято во внимание при определении соответствующих штрафов, заявили в офисе.

Агентство оштрафовало компании и трех частных лиц на общую сумму €646 млн. ($712 млн.) после того, как было установлено, что они согласовали определенные надбавки за стальные листы в Германии с 2002 по 2016 год.

Voestalpine заявила, что согласилась заплатить штраф в размере €65,5 млн.

Компания Thyssenkrupp, которая выделила €370 млн. на это дело, от комментариев отказалась.

ArcelorMittal объявила о временной приостановке работы металлургического завода Hunedoara в Румынии. Предприятие производительностью 400 тыс. т в год выпускало круг для машиностроительной отрасли и фасонный прокат.

Как сообщает ArcelorMittal, тарифы на электроэнергию и природный газ для промышленных потребителей в Румынии подскочили в последние годы так сильно, что они превышают уровень таких стран как Франция и Германия. При этом цены и спрос на стальную продукцию упали, что привело к убыточности предприятия.

Так как на заводе Hunedoara сталь выплавляется в электродуговой печи, стоимость электроэнергии является критичной для его функционирования.

Суд в Милане потребовал от корпорации ArcelorMittal прекратить работу доменной печи № 2 металлургического комбината Ilva, который с осени 2018 г. находится под контролем транснациональной группы.

ДП-2 является одной из трех действующих печей на комбинате, который когда-то был крупнейшим металлургическим предприятием в Западной Европе. Мощность печи составляет 1,5 млн. т в год, тогда как две другие могут ежегодно давать в совокупности до 3,5 млн. т чугуна.

Инициатором закрытия доменной печи выступают власти г. Таранто, где находится меткомбинат. По их данным, печь была признана опасной после аварии 2015 г. и с тех пор не подверглась реконструкции.

Генеральный директор ArcelorMittal Italia Лючия Морселли сообщает, что доменная печь № 2 проработает, по меньшей мере, до 20 декабря, после чего ее придется полностью вывести из эксплуатации. Вследствие этого на комбинате придется сократить около 3,5 тыс. рабочих мест.

Италия готова приобрести 18% акций проблемного сталелитейного комбианата Ilva на юге Италии либо через государственного кредитора Cassa Depositi e Prestiti (CDP), либо из государственного инвестиционного агентства Invitalia.

Правительство также предложит восстановить правовую защиту от судебного преследования для ArcelorMittal, в то время как оно выполняет план очистки для сильно загрязняющего завода, говорится в сообщении.

Снятие этой правовой защиты было одной из причин, указанных ArcelorMittal для отказа от договора купли-продажи.

В ответ Рим попросит ArcelorMittal резко сократить количество увольнений, которые, по его словам, необходимы на заводе, с 4 700 до не более 1 000.

На фабрике работают около 8 200 рабочих в одном из наименее процветающих районов Италии.

Во вторник рабочие итальянской компании Ilva объявили забастовку, поскольку между правительством, многонациональным сталелитейным гигантом ArcelorMittal и профсоюзами продолжались переговоры о неопределенном будущем металлургической компании. Рабочие объявили 32-часовую забастовку.

Ведущая японская металлургическая корпорация Nippon Steel может сократить производство стали, чтобы уменьшить затраты, так как падающий спрос и низкие цены на азиатском рынке приводит к снижению ее прибыли.

Как заявил исполнительный вице-президент Nippon Steel Кацухиро Миямото, речь может пойти об остановке доменных печей. В настоящее время их у компании 15, две должны быть планово выведены из эксплуатации к марту 2024 г.

По словам Миямото, Nippon Steel экспортирует около 40% своей продукции. Однако многие азиатские страны идут по пути импортозамещения, на мировом рынке стали появляются новые торговые барьеры, а в Китае на побережье строятся новые заводы, которые могут стать крупными экспортерами. В то же время, в самой Японии население стареет, а его численность сокращается, что ведет к сужению внутреннего спроса.

Правительство Японии сообщило, что направит $122 млрд. на стимулирование экономики, в частности, посредством реализации крупных инфраструктурных проектов. Металлургическая отрасль страны в связи с этим рассчитывает на новые заказы. Но падение спроса со стороны судостроителей и производителей автомобилей и автокомпонентов вызывает все большую обеспокоенность японских металлургов.

Индийская группа Tata Steel сообщила, что две компании проявили интерес к ее предприятию Orb Electrical Steels в Уэльсе, выпускающему электротехническую сталь. С потенциальными покупателями начаты переговоры.

Завод Orb является одним из старейших действующих металлургических предприятий в Великобритании, но в последние четыре года не приносил прибыли. Tata Steel выставила его на продажу в мае 2018 г., но в сентябре 2019 г., так и не найдя покупателя, объявила о его закрытии.

Желание приобрести Orb выразила британская металлургическая компания Liberty Steel, которая имеет в том же г. Ньюпорте свое предприятие. За последние три года она уже выкупила у Tata Steel около десятка заводов.

Вторым кандидатом британская пресса называет американскую Big River Steel, которая выпускает электротехническую сталь на своем заводе в Арканзасе.

Vale сообщила, что будет поставлять своим клиентам больше чугуна и горячебрикетированного железа (HBI), заменяя ими железную руду, чтобы металлургические компании смогли снизить эмиссию углекислого газа.

По мнению финансового директора Vale Лучиано Сиани, уже через пять лет обороты европейского рынка железной руды начнут сокращаться, а через десять лет потери станут значительными. Поэтому компания будет предлагать покупателям больше альтернативного сырья.

И горячебрикетированное железо, и чугун могут быть использованы как в доменно-конвертерном процессе, так и в электросталеплавильном производстве. Их применение позволяет сократить или полностью исключить потребление кокса и тем самым уменьшить эмиссию углекислого газа.

Несколько лет тому назад Vale приобрела бразильскую компанию Tecnored, которая разработала бездоменную технологию получения «зеленого» чугуна с использованием биомассы вместо коксующегося угля. В штате Минас-Жерайс был построен пилотный завод по этой технологии, и Vale рассчитывает, что ее удастся воспроизвести в больших масштабах.

Чтобы получить средства на выполнение этих планов, бразильская компания планирует выйти из металлургических активов в Бразилии.

Vale планирует "скоординированный выход" для своих совместных предприятий по производству стали, сообщили на презентации инвесторов на этой неделе, чтобы сосредоточиться на восстановлении объемов добычи железной руды и металлов.

Vale имеет контрольный пакет акций в Companhia Siderurgica do Pecem, заводе по производству слябов на северо-востоке Бразилии и сталелитейном проекте Acos Laminados do Para (ALPA) в северной Бразилии.

Posco из Южной Кореи владеет 20% в CSP, а Dongkuk Steel Mill Co. - 30%. В 2016 году Vale продала свою миноритарную долю в Companhia Siderurgica do Atlantico в штате Рио-де-Жанейро компании ThyssenKrupp, которая продала завод Ternium.

Компания Vale и японская JFE Steel Corp. владеют 50% акций California Steel Industries, поставщика роликовых и стальных изделий в США.

Итоги

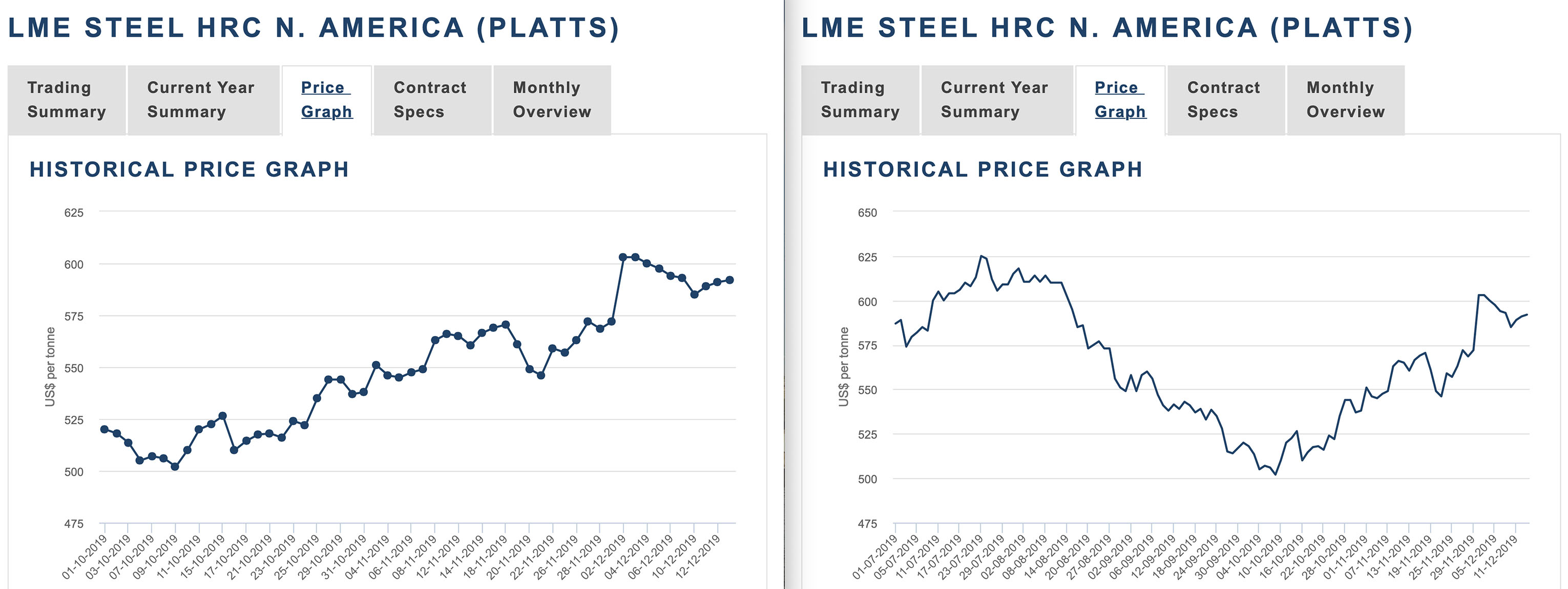

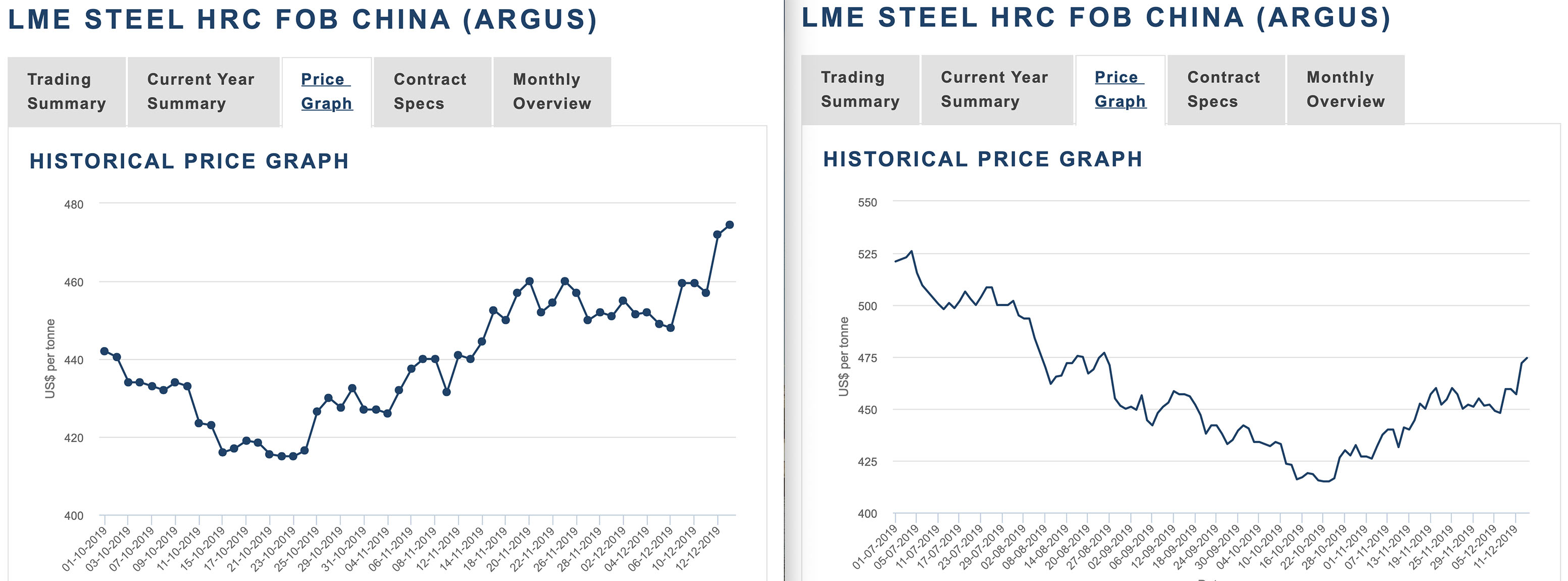

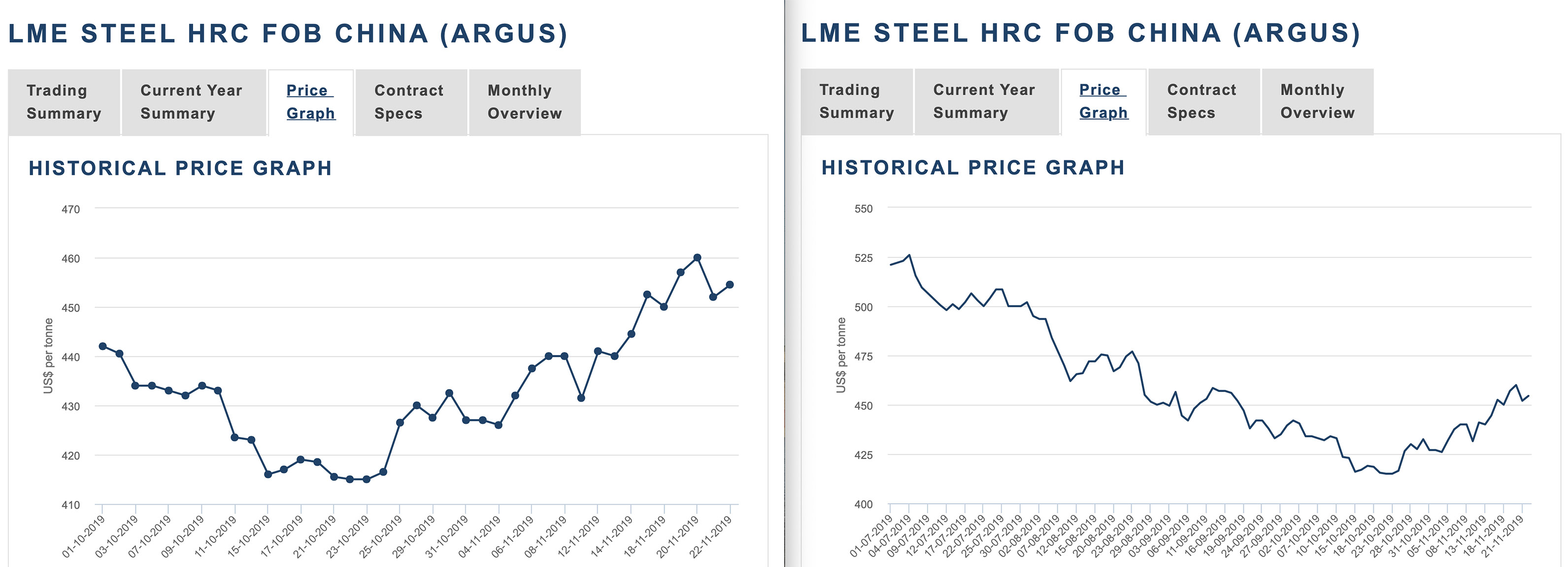

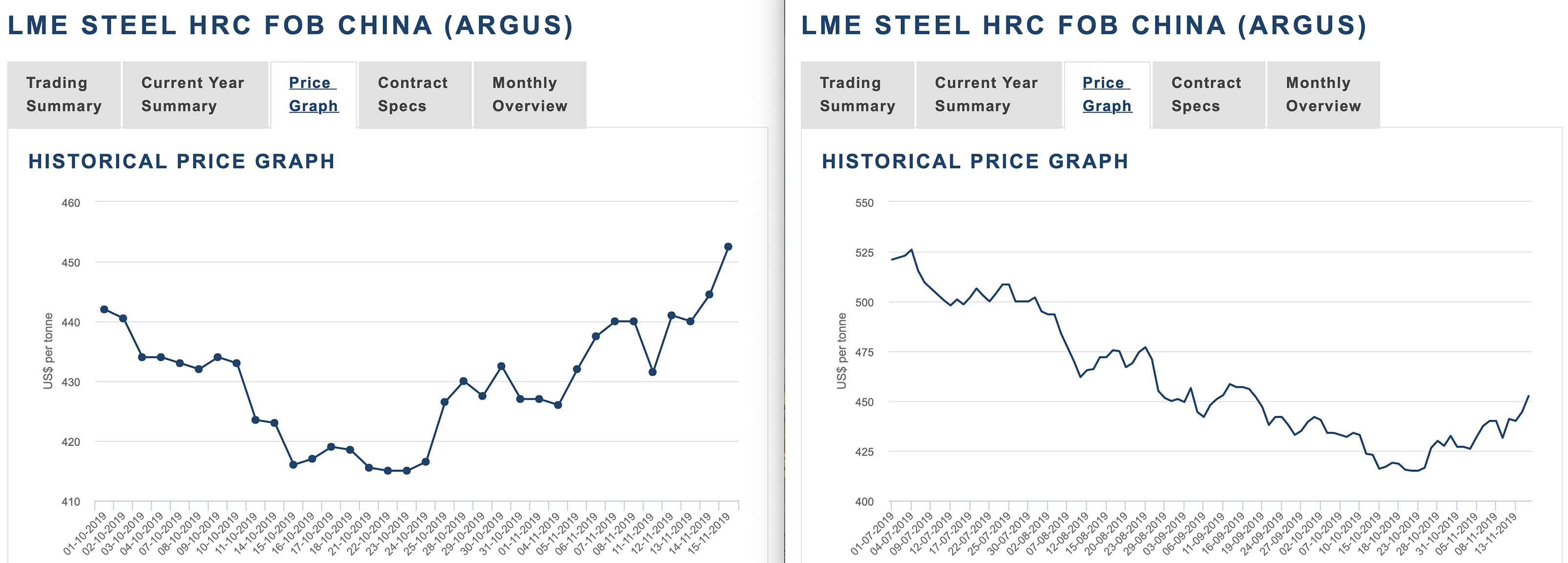

На мировом рынке стали подъем. Цены, конечно, довольно низкие по меркам последних лет, но все-таки значительно превышают уровень начала осени текущего года. При этом рост еще не достиг своего предела. Потребители активно закупают стальную продукцию, рассчитывая успеть до очередного подорожания.

Обстановка за рубежом складывается в пользу отечественных производителей. Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Не завершился рост в Китае и странах Восточной Азии. При этом положительные тенденции, скорее всего, будут наблюдаться на мировом рынке, как минимум, до конца текущего года.

Отката назад до праздников, скорее всего, не произойдет. Более того, многие компании планируют новые повышения в январе.

Финансовые инструменты, как я ожидаю, пойдут в рост. Особое место на поле боя займут бойцы металлургического батальона.

Некоторые аналитики и не аналитики утверждают, что по факту сделки США и Китая произойдёт фиксация прибыли, а рынки пойдут в коррекцию - о чём им, якобы, говорит отсутствие роста американского рынка в пятницу.

Однако, пятница была омрачена внутренними новостями о конфликте Дональда Трампа с Wall Street Journal по поводу статьи об отмене пошлин. Трейдеры до конца не верили в отмену пошлин, которые должны были вступить в силу 15 декабря. Так же влияние оказала статистика по объёму розничных продаж в США. Показатель в ноябре вырос слабее ожиданий, на 0,2% против показателя октября. Аналитики ожидали роста показателя на 0,5%.

В последние две недели обстановка на мировом рынке металлургического сырья была относительно спокойной. Цены, в основном, сохраняли стабильность либо медленно повышались.

Зима немного запоздала с приходом в европейскую часть России, что немного поддержало рынок проката строительного назначения. Однако многие предприятия работают на грани нулевой рентабельности, а достижения октября-ноября могут быть обнулены зимой из-за недостаточных объемов конечного потребления.

Прошедшие две недели выдались на российском рынке листового проката очень турбулентными. Производители пошли на определенное снижение котировок, но в меньшей степени, чем хотелось бы потребителям, особенно, трубным заводам. Некоторые из них фактически пошли ва-банк, сбросив цены на самое дно.

Торговая сделка между США и Китаем не может быть заключена на равных условиях, заявил в пятницу президент США Дональд Трамп.

"Я сказал ему (председателю КНР Си Цзиньпину), что это не может быть сделкой на равных условиях", — сказал он в эфире телеканала Fox News.

По его словам, это невозможно потому, что между США и Китаем долгое время был дисбаланс в двусторонней торговле — около 500 миллиардов долларов в год в пользу Пекина. В этой связи Трамп добавил, что ему не нравится недавнее заявление китайского лидера о равноправной сделке.

Европейские покупатели продолжают покупать только для удовлетворения своих неотложных потребностей, хотя многие считают, что стоимость продаж достигла дна для этого цикла. Спрос со стороны автомобильного сектора, вероятно, продолжит падать в 2020 году, хотя падение будет гораздо менее значительным, чем в последнее время.

Сталелитейная отрасль, как крупнейший промышленный источник парниковых газов, нуждается в инновационном финансировании, таком как «облигации переходного периода», чтобы помочь компаниям покрыть огромные расходы по переходу на «зеленые» технологии, заявил глава аналитического центра HSBC.

Производство стали является энергоемким, часто с использованием угля, и обеспечивает около 7% общих глобальных выбросов углекислого газа.

По словам Комиссии по энергетическим переходам, переход к производству безуглеродистой стали к 2050 году потребует до 80 миллиардов долларов США в год.

Это серьезная проблема для цикличного капиталоемкого бизнеса, такого как сталь, с относительно низкой прибылью менее 10%, говорится в отчете HSBC.

«Зеленые» облигации - ценные бумаги с фиксированным доходом, которые привлекают капитал для проектов с экологическими выгодами, - стали достаточно популярными за последние годы и к концу года должны достичь совокупной эмиссии в 250 миллиардов долларов.

Но существуют строгие критерии для проектов, которые могут использовать для финансирования эти инструменты, что, по словам Найт, делает их непригодными для металлургической промышленности.

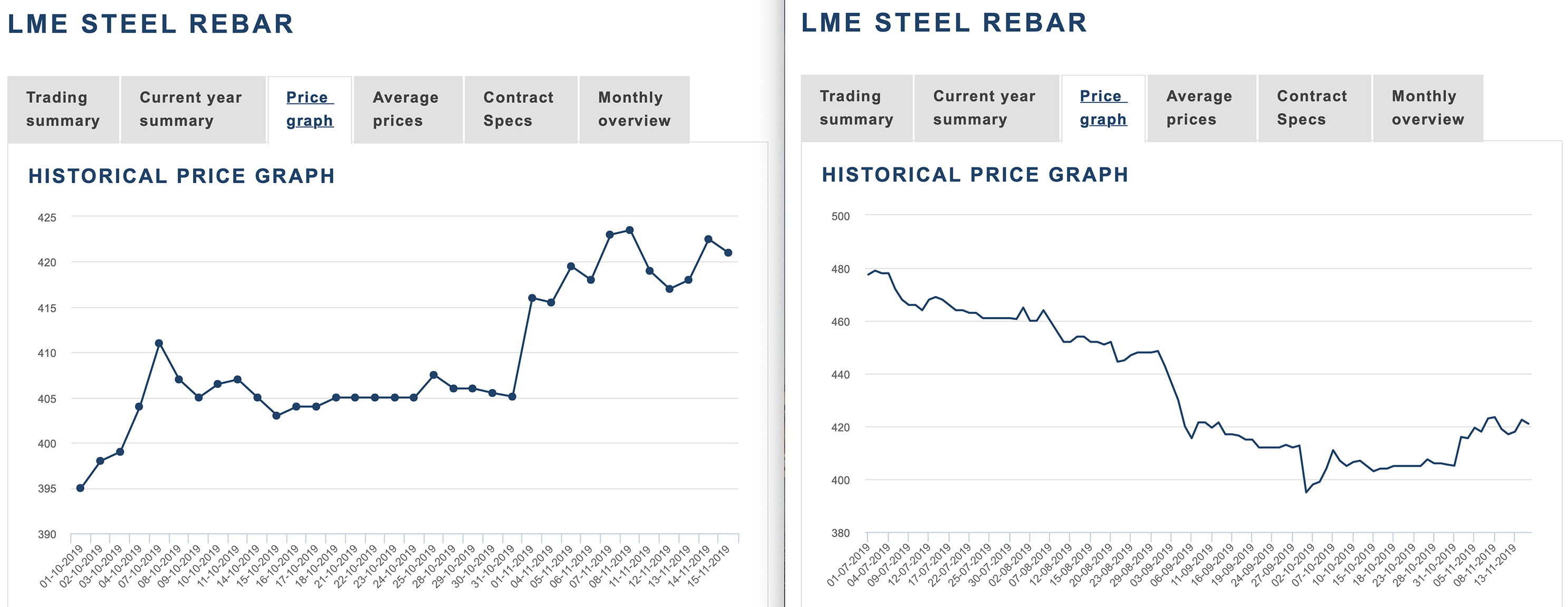

Фьючерсные цены на арматуру и горячекатаный рулон в Китае подскочили до максимума за семь недель в понедельник на фоне повышения маржи стали крупнейшего в мире производителя строительных и производственных материалов.

Продолжая расти пятую сессию подряд, самый продаваемый контракт на поставку арматуры на Шанхайской фьючерсной бирже (Shanghai Futures Exchange) подорожал на 1,2% до 3 576 юаней (примерно 511,29 долларов) за тонну, что является самым сильным уровнем с 30 сентября.

Горячекатаный прокат вырос на 0,4% до 3492 юаней за тонну, достигнув семинедельного максимума.

Запас арматуры в Китае упал до самого низкого уровня за последние 10 месяцев за последнюю неделю, согласно данным консалтинговой компании SteelHome.

Дальнейшие связанные с загрязнением ограничения на некоторых сталелитейных заводах и стимулирующие спрос меры стимулирующих мер для поддержки замедляющейся экономики Китая также помогли поднять цены на сталь.

В четверг 21 ноября запасы арматуры у производителей составили 1,91 млн. тонн, на 7,2% меньше, чем неделей ранее. Запасы на так называемых «общественных складах» (т.е. доступных для быстрой продажи) за такой же период снизились на 10,2% до 2,72 млн. тонн. Общий объём запасов на указанных складах снизился за неделю с 14 по 21 ноября на 9% до 4,63 млн. тонн. При сравнении «год-к-году» запасы сократились на 8,4%.

Первый раз с начала второго полугодия в Китае зафиксировано снижение запасов конструкционной арматуры по критерию «год-к-году». Тренд снижения запасов фиксируется уже шестую неделю подряд благодаря сравнительно крепкому промышленному спросу и более тёплой, чем в предыдущие года, погоде на севере Китая.

Международный консорциум в составе гвинейской компании Societe Miniere de Boke (SMB) и сингапурской Winning Shipping согласились построить железную дорогу и глубоководный морской порт для вывоза руды, добытой на участках 1 и 2 гигантского железорудного месторождения Simandou в Гвинее.

Стоимость проекта оценивается в $14 млрд. Он включает строительство железной дороги длиной 650 км и порта Матаконг, в котором может быть построен причал длиной 20 км, чтобы принимать крупнотоннажные балкеры.

В то же время, участники консорциума получают доступ к крупнейшему в мире разведанному месторождению железной руды, запасы которого оцениваются в 2,4 млрд. т гематита, содержащего, в среднем, 65% железа. В нынешних ценах стоимость этих ресурсов превышает $100 млрд.

В соответствии с соглашением, участники консорциума должны построить железную дорогу в течение пяти лет после его ратификации.

В Китае стартовало расследование, задачами которого являются выявление реального объема производственных мощностей в национальной металлургической промышленности и борьба с незаконным расширением производительности.

Инициативу по данному вопросу проявили Национальная комиссия по развитию и реформам (NDRC), Министерство промышленности и информационных технологий (MIIT), а также Национальное бюро статистики КНР. Их обеспокоило то, что за первые десять месяцев 2019 г. выплавка стали в стране увеличилась на 7,4% по сравнению с аналогичным периодом прошлого года несмотря на снижение темпов экономического роста.

Местные власти и Комиссия по управлению государственными активами (SASAC) до конца ноября должны провести перепись всех металлургических предприятий Китая и установить их реальные производственные мощности.

Тем временем, власти провинции Хэбэй и городского округа Таншаня, где в совокупности сосредоточено около 25% мощностей по выплавке стали в Китае, с 19-20 ноября объявили на неопределенный срок второй уровень опасности смога. Вследствие этого большинство меткомбинатов в регионе будут вынуждены сократить производство агломерата и окатышей, а также выплавку чугуна.

По данным Vietnam Steel Association (VSA), в октябре текущего года производство и видимое потребление основных видов стальной продукции сократились более чем на 2,55% по сравнению с аналогичным месяцем прошлого года, соответственно, до 1,95 млн. т и 1,67 млн. т.

Вьетнамские металлургические компании, в частности, произвели в октябре 348,9 тыс. т проката с покрытиями, что на 15,3% меньше, чем в том же месяце 2018 г.

Основной причиной спада в секторе проката с покрытиями, очевидно, было падение экспорта этой продукции. По итогам первых девяти месяцев текущего года он уменьшился на 22,5% по сравнению с тем же периодом годичной давности.

Министерство металлургической промышленности Индии обнародовало проект создания в стране ряда интегрированных стальных кластеров по типу тех, что уже существуют в Южной Корее, Германии и Китае. Проект программы открыт для общественного обсуждения.

Кластер представляет собой промышленный район, в котором сосредоточены предприятия, относящиеся к различным этапам производственно-сбытовой цепочки в металлургии: от добычи сырья до изготовления готовой металлопродукции. Все предприятия, расположенные в кластере, будут пользоваться общей инфраструктурой, что позволит минимизировать логистические расходы, а также образовывать обширные горизонтальные и вертикальные связи и реализовывать совместные проекты.

За период c 15 по 21 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 5,53 пункта (-0,99%), до отметки 552.

За предыдущий период этот показатель потерял 6,36 пункта, а неделей ранее - 3,54 пункта. Эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца января текущего года.

Г/к плоский прокат подешевел на 0,9%. Периодом ранее цены на него снизились на 1,97%.

Оцинкованный плоский прокат потерял в цене 0,62%. Неделей ранее имело место снижение цен на 0,44%

Снижение цен у х/к плоского проката составило 0,57%. Периодом ранее спад цен на него составлял 0,78%.

Цены на арматуру снизились на 0,14%. На 0,2 процентных пункта меньше, чем неделей ранее.

Согласно данным Федеральной службы государственной статистики (Росстат) по итогам 10 месяцев года отечественные металлургические предприятия произвели 49 млн. тонн нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении — 1%. За октябрь показатели сократились к предыдущему месяцу на 3,4%, по сравнению с октябрём 2018 года — на 1%.

Производство готового проката в течение января-октября 2019 года составило 51,2 млн. тонн — на 0,3% меньше в годовом соотношении. В октябре объёмы выросли на 3,3% по сравнению с сентябрём и на 1% год к году.

Производство стальных труб, пустотелых профилей и фитингов выросло за 10 месяцев на 3,4% до 10,4 млн. тонн. За октябрь показатели улучшились в годовом сопоставлении на 5,8%, но к предыдущему месяцу сократились на 3,5%.

Минстрой России прогнозирует падение ввода жилья в 2021-2022 гг., рассказал министр строительства и ЖКХ РФ Владимир Якушев.

"Реформа жилищного строительства по переходу на новую модель финансирования продолжается. Сейчас мы видим, что на ввод жилья пока она не повлияла, в этом году мы рассчитываем быть в плюсе по вводу, также, как и в следующем. Мы прогнозируем, что сложным по вводу жилья будут 2021 год и 2022", — сказал Якушев на форуме "Цифровая трансформация строительного отрасли для устойчивого развития" в Санкт-Петербурге.

Он отметил, что это связано с тем, что сегодня выдается мало разрешений на строительство жилья.

Замглавы Минстроя России Никита Стасишин заявил, что в случае, если показатели ввода жилья в паспорте национального проекта не будут пересмотрены, достигнуть их будет невозможно.

По текущей финансовой модели стоимость трехкилометрового моста с 11 км подходов оценивается в 83 млрд руб. с НДС, предусмотрен капитальный грант в 54 млрд руб. и участие частного инвестора. Легковые автомобили смогут ездить по мосту бесплатно, все остальные транспортные средства должны будут платить 1–4 тыс. руб. в зависимости от категории и года реализации проекта.

Если грант будет выделен, строительство моста предполагается завершить в 2025 году.

С 2026 г. в области грузовых железнодорожных перевозок могут ввести новую тарифную систему. Премьер-министр Дмитрий Медведев на совещании 12 ноября поручил Минтрансу, Минфину, Минэкономразвития и ФАС совместно с РЖД до 30 января 2021 г. представить проект новой модели тарифного регулирования.

Чиновники считают, что новая система тарифов потребуется после 2025 г., когда завершится действующая долгосрочная программа развития РЖД.

РЖД планировала снизить для металлургов расценки на перевозку готовой продукции и повысить - на перевозку сырья, а также изменить тарифы на перевозку угля, чтобы внутренние короткие перевозки стали дешевле дальних и экспортных.

ФАС выступает за сохранение тарифной нагрузки "инфляция минус" и после 2025 г. для всех грузов, заявил представитель ведомства. По мнению службы, РЖД должна наращивать доходы за счет увеличения грузовой базы, а не за счет "возможностей по лоббированию "новых" тарифных систем".

Северсталь инвестировала в 2019 г. порядка 1 млрд руб. в модернизацию Ижорского трубного завода (ИТЗ, входит в дивизион «Северсталь Российская сталь») под производство электросварных труб диаметром от 508 мм.

На Ижорском трубном заводе завершилась модернизация технологического оборудования, включая кромкогибочный пресс, сборочно-сварочный стан, станы внутренней сварки, гидро-пресс, полностью реконструированы линии наружного и внутреннего покрытий.

Северсталь осуществила модернизацию оборудования ИТЗ с целью обеспечения технической возможности производства труб для обустройства Южно-Киринского месторождения. Кроме того электросварные трубы диаметром от 508 мм имеют широкую сферу применения и используются для строительства трубопроводов: газо- и нефтепроводов, промысловых и технических трубопроводов, а также конструкций различного назначения.

Первую продукцию в новой линейке номенклатур планируется выпустить в начале 2020 г.

Посетители стенда имели возможность ознакомиться с первыми итогами деятельности первого корпоративного фонда в металлургической отрасли России для инвестиций в венчурные проекты и фонды Severstal Ventures, первого в мире металлургического акселератора стартапов SteelTech, возможностями собственного технопарка компании, а также с инновационными решениями в части перспективного инжиниринга и проверки качества продукции.

«Северсталь» впервые представила на «Металл-Экспо» образцы продукта Optiform. Благодаря инвестиции Severstal Ventures в американский стартап Arcanum Alloys компания предлагает российскому рынку аналог нержавеющей стали, сочетающий повышенную коррозионную стойкость со значительно улучшенной формуемостью. Этот продукт обладает широкой областью применения и может быть интересен клиентам в сфере автомобилестроения, строительной и энергетической отраслей, производителям бытовой техники, медицины и перерабатывающей промышленности.

Впервые компания презентовала линейку высокопрочных марок стали: высокоэффективную SeverWELD, износостойкую SeverHARD, формуемую SeverDOM и борсодержащую 30MnB5. Нестандартный подход к продвижению линейки посредством креатива с роботами был отмечен наградой за сайт для клиентов машиностроительной отрасли в конкурсе «Лучший интернет-проект» в номинации «Дизайн».

В октябре ж/д отгрузки стального проката НЛМК-Урал (г. Нижние Серги, Свердловская обл.) российским потребителям и на экспорт составили 98,9 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 3,9%, а в годовом исчислении - сократились на 19,2%.

В этом году отгрузки за месяц потребителям России в основном (за исключением марта) не уступают аналогичным показателям прошлого года. Экспортные ж/д поставки, наоборот, систематически и значительно отстают от прошлогодних показателей.

В целом за период с января по октябрь объемы отгрузок достигли 1,02 млн тонн, что на 10,2% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 3 года. В этом году отгрузки российским потребителям составили 845,7 тыс. тонн (+7,3%), а поставки на экспорт -175 тыс. тонн (-49,8%).

В октябре ж/д отгрузки стального проката НЛМК-Калуга (с. Ворсино, Калужская обл.) российским потребителям и на экспорт составили 49,1 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 20%, а в годовом исчислении - упали на 54%.

В целом за период с января по октябрь объемы отгрузок достигли 687,8 тыс. тонн, что на 28,4% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 7 лет, а объемы отгрузок за месяц превышали аналогичные показатели прошлого года только в январе и июне.

В этом году отгрузки российским потребителям составили 424,6 тыс. тонн (+6,5%), а поставки на экспорт -263,2 тыс. тонн (-53,2%).

Чистый убыток крупнейшего производителя стали в Германии ThyssenKrupp AG после налогообложения по итогам завершившегося 30 сентября 2018-2019 финансового года составил 260 миллионов евро, что в 22 раза больше убытка в 12 миллионов евро годом ранее, следует из отчетности группы.

Скорректированный показатель EBIT снизился в 1,8 раза, до 802 миллионов евро. Объем продаж по итогам года составил 41,996 миллиарда евро, что на 1% больше по сравнению с 2017-2018 фингодом.

Компания выразила опасения по поводу прогноза на текущий 2019-2020 фингод, так как экономическая и геополитическая неопределенность затрудняют ясность по поводу ожиданий. Согласно прогнозам ThyssenKrupp, скорректированный показатель EBIT останется на уровне завершившегося фингода, а затраты на реструктуризацию приведут к более высокому чистому убытку.

» ЕС одобрил покупку Marcegaglia компании Palini e Bertoli у "Евраза"

Еврокомиссия одобрила покупку итальянской сталелитейной компании Marcegaglia завода Palini e Bertoli, входящего в российскую горно-металлургическую группу Evraz.

Evraz Palini и Marcegaglia Plates активно участвуют в производстве тяжелых пластин, но предлагаемое приобретение не вызывает обеспокоенности в связи с конкуренцией, поскольку совокупная доля компаний на рынке тяжелых пластин будет ограничена, заключила комиссия.

«Мы стремимся усилить синергию обеих компаний и, в соответствии с потребностями рынка, использовать всю проектную мощность двух комбинатов», - заявил в четверг S & P Global Platts председатель и главный исполнительный директор Marcegaglia Антонио Марсегалья.

Сделку надеются завершить в начале декабря 2019 г.

В прошлом дайджесте я писал, что Верховный суд Индии дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA. Однако на этой неделе появилась интересная информация с уточнениями дел.

Поглощать Essar Steel будет международный консорциум в составе ArcelorMittal и ведущей японской металлургической компании Nippon Steel.

Сделка оценивается в $5,8 млрд. и будет закрыта в декабре. ArcelorMittal и Nippon Steel вступают во владение металлургическим заводом в штате Гуджарат проектной мощностью 10 млн. т в год. Это превратит консорциум в четвертого по величине производителя стали в Индии. Новые собственники намерены инвестировать в предприятие около 80 млрд. рупий (порядка $1,15 млрд.), чтобы расшить узкие места и поднять его производительность.

Однако, уязвимым местом компании может стать морской порт, через который на завод доставляется сырье — железная руда и коксующийся уголь. Порт, расположенный в непосредственной близости от металлургического комбината и соединенный с ним конвейерами для транспортировки угля и руды, остался в собственности Essar Group.

ArcelorMittal и Nippon Steel придется заключать новый договор с Essar Group, который уже не будет предусматривать льготные тарифы за перевалку грузов, или же приобретать порт.

Tata Steel сократит до 3 тыс. рабочих мест в своем европейском подразделении из имеющихся 21,5 тыс. с целью повышения эффективности и снижения затрат в условиях, когда региональная сталелитейная отрасль испытывает серьезные проблемы из-за избыточных объемов предложения, слабого спроса и растущих издержек.

При этом корпорация отмечает, что никакие производственные линии выводиться из эксплуатации больше не будут. Около двух третей планируемых сокращений придется на «белых воротничков» в офисах.

Активы Tata Steel в Европе составляют два металлургических комбината в Великобритании и Нидерландах, а также ряд предприятий по выпуску стальной продукции с более высокой добавленной стоимостью.

Крупнейшая металлургическая компания мира ArcelorMittal опубликовала свой первый отчет о действиях по климату, в котором объявила о своих намерениях значительно сократить выбросы CO2 в глобальном масштабе и стать углеродно-нейтральной (прекратить эмиссию углерода) в Европе к 2050 году.

Для достижения этой цели компания британского миллиардера Лакшми Миттала разрабатывает стратегическую дорожную карту, связанную с развитием государственной политики и развитием технологий производства стали с низким уровнем выбросов.

«Цель до 2030 года будет достигнута в 2020 году, заменив текущую цель по сокращению углеродного следа на 8% к 2020 году по сравнению с базовым уровнем 2007 года», - заявили в ArcelorMittal.

В отчете подробно объясняются будущие проблемы и возможности для металлургической промышленности, вероятные технологические пути, которые исследует компания, а также ее взгляды на политическую среду, необходимую для того, чтобы сталелитейная промышленность достигла целей Парижского соглашения.

В ArcelorMittal предупредили, что спрос на сталь и материалы будет увеличиваться - прогнозы показывают, что в 2050 году спрос возрастет до 2,6 миллиарда тонн, - и поэтому жизненно важно, чтобы отрасль «нашла способы значительно сократить выбросы углекислого газа, чтобы успешно выполнить амбиции Парижского соглашения».

Как ведущая мировая сталелитейная компания, ArcelorMittal признает, что она играет ведущую роль в разработке прорывных технологий, которые будут поддерживать и обеспечивать глобальный переход к низкоуглеродной экономике.

Заявления представителей Российских меткомбинатов о том, что цены на внутреннем рынке дошли до минимальной отметки, и уже с январских контрактов должен начаться отскок, имеют под собой основания. Объем предложения листового проката в России не избыточный несмотря на начало сезонного спада деловой активности, а за рубежом эта продукция уверенно идет вверх во всех регионах. Правда, вопрос о том, насколько продолжительным окажется данный подъем, остается открытым.

В пятницу завершилась 25-я Международная промышленная выставка "Металл-Экспо 2019" - вот уже 25 лет самое значимое событие в представлении достижения результатов для российских металлургов.

Сергей Хорн, коммерческий директор российских дивизионов Группы НЛМК, в своем выступлении в рамках выставки отметил, что сегодня в мире сложился такой уровень цен, в частности, на горячекатаный прокат, при котором 91% мирового производства ГКП оказывается убыточно. Особенно это заметно в таких высокозатратных регионах, как США и Европа.

Доказательством тому служат вести из Италии: крупнейший производитель стали в мире ArcelorMittal (по результатам 2018 года) уходит с самого крупного сталелитейного завода Европы Ilva =/

Для справки. Ilva имеет производительность 4,5млн тонн стали в год. В планах AM было инвестировать в предприятие 2,3 млрд евро, чтобы к 2023 году вывести производительность на 9,5 млн тонн в год, но видно - не судьба...

Основные американские фондовые индексы в пятницу обновили исторические максимумы в надежде на скорое заключение торгового соглашения с Китаем.

По состоянию на 18.04 мск индекс Dow Jones Industrial Average (DJIA) рос на 0,32% — до 27871 пункта, индекс высокотехнологичных компаний NASDAQ — на 0,37%, до 8510,09 пункта, индекс широкого рынка S&P 500 — на 0,3%, до 3105,9 пункта. Все три индекса торговались на исторических максимумах.

Инвесторы за неделю добавили в фонды, инвестирующие в российские активы и облигации (с учетом фондов, ориентированных не только на РФ), 200 миллионов долларов против притока в 120 миллионов долларов неделей ранее, говорится в обзоре компании BCS Global Markets.

Производство стали в Китае упало до 7-месячного минимума в октябре, по данным на 14 ноября, поскольку операции на заводах были ограничены недельным национальным праздником и сокращением прибыли.

Согласно данным Национального бюро статистики, в октябре крупнейшая в мире страна производитель стали произвела 81,52 млн тонн сырой стали по сравнению с 82,77 млн тонн в сентябре и 82,55 млн тонн годом ранее. Это самый низкий уровень с марта текущего года.

Среднесуточный выпуск промышленного металла составил 2,63 млн. тонн по сравнению с 2,76 млн. тонн в сентябре.

Снижение производства стали также произошло на фоне нескольких волн предупреждений о загрязнении окружающей среды, когда правительство стремится ограничить выпуск, чтобы сократить выбросы и уменьшить смог.

Показатели использования производственных мощностей в первую неделю октября, включая празднование недельного китайского национального праздника, упали до 56,2%, что является самым низким показателем за последние семь лет.

Производство стали также сократилось из-за низкой прибыли на металлургических заводах, цен на лом и железную руду.

Данные показали, что за первые 10 месяцев этого года Китай произвел 829,22 млн. тонн стали, что на 7,4% больше, чем за аналогичный период прошлого года.

Китайские закупки стальной заготовки выросли более чем в десять раз с апреля, при этом импорт полуфабриката стали происходит в основном из Объединенных Арабских Эмиратов, Малайзии и других стран Юго-Восточной Азии.

«Сейчас много говорят об импорте стали, - говорит Томас Гутьеррес, аналитик Kallanish Commodities Ltd., - в глобальном масштабе спрос в этом году не был высоким, в то время как спрос в Китае был выше, чем ожидалось».

По его словам, в скором времени Китай «вернет» уже переработанною заготовку в виде готового проката на мировой рынок.

Импорт китайской железной руды в октябре упал впервые за четыре месяца, как показали данные таможни на 8 ноября, поскольку сокращение прибыли привело к снижению спроса на сырье на сталелитейных заводах.

Согласно данным Главного таможенного управления, в прошлом месяце поступление железной руды, основного сталеплавильного сырья, составило 92,86 млн. тонн, что ниже на 6,5% с 99,36 млн. тонн в сентябре, но выше по сравнению с 88,40 млн. тонн годом ранее.

За первые десять месяцев текущего года крупнейший в мире потребитель железной руды импортировал 877,18 млн тонн по сравнению с 891,48 млн тонн за аналогичный период прошлого года.

Запасы импортной железной руды в китайских портах выросли до 125,55 млн. тонн к концу сентября, немного увеличившись с 125,25 млн. тонн в конце предыдущего месяца.

В течение 2019-2025 гг. в Китае будет построено 157 новых доменных печей совокупной производительностью 232 млн. т чугуна в год. Из них 59 печей на 79 млн. т будет введено в строй в 2020 г.

С таким прогнозом выступил на конференции SMM South China Metals Summit 2019 ведущий аналитик по рынку чугуна и стали китайского издания «Shanghai Metals Market» (SMM) Ван Бэй.

По его словам, строительство новых доменных печей будет сопровождаться закрытием устаревших объектов аналогичной мощности. Однако если старые печи, как правило, имеют объем до 1000 куб. м, то заменять их будут более крупные объекты, преимущественно, на 1000-3000 куб. м. Это даст возможность увеличить загрузку мощностей и соответственно нарастить объем производства.

Согласно прогнозу Ван Бэя, в 2020 г. в Китае будет выплавлено около 1015 млн. т стали, т. е. примерно на 1,8% больше, чем в текущем году. Таким образом, Ван Бэй, как и аналитики Worldsteel, предсказывает резкое снижение темпов роста в китайской металлургической промышленности. В 2019 г. этот показатель составит порядка 7-8%.

Исламская Республика Иран экспортировала 4,05 миллиона тонн стали за первые семь месяцев текущего иранского года (с 21 марта по 22 октября), показав рост на восемь процентов по сравнению с аналогичным периодом прошлого года.

С 21 августа по 22 октября было экспортировано 561 тыс. тонн стали, что на 54% больше по сравнению с аналогичным периодом прошлого года.

По данным Министерства промышленности Ирана, в этом году в стране будет произведено от 26 до 28 миллионов тонн стали (до конца марта 2020 года), из которых 12 миллионов тонн будет экспортировано на целевые рынки.

Согласно сообщениям, крупнейшая металлургическая компания Ирана Esfahan Mobarakeh Steel Company (EMSCO) экспортировала за 7 месяцев 885 397 тонн стали, показав рост на 23% по сравнению с аналогичным периодом прошлого года.

Согласно опубликованным данным бразильского Министерства развития, промышленности и внешней торговли, Бразилия экспортировала в октябре текущего года 710 тыс. т стального сляба, на 49% меньше, чем в таком же периоде годом ранее. Общий объем экспорта сляба составил в денежном выражении $312 млн, на 62% меньше, чем в октябре 2018 г.

В основном материал экспортировался в США (около 400 тыс. т). Стоимость экспорта составила $183 млн (57% от общего объема).

По сравнению с августом наибольшие изменения в поставках выявлены в секторах: х/к стальные листы - падение на 5%, стальной лист горячего цинкования - падение на 9%, г/к стальной лист – падение на 10%.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 9 ноября 2019 г., составило 1.862.000 тонн, а производственные мощности использовались на 80,5%. Производство стали в США за соответствующую неделю прошлого года составляло 1.903.000 тонн, а коэффициент использования производственных мощностей равнялся 81,2%.

Таким образом, текущие производственные показатели продемонстрировали падение на 2,2% к прошлому году и падение на 1,4% к предыдущей неделе (1.888.000 тонн, 81,6%).

По данным Министерства металлургической промышленности Индии, в октябре текущего года объем национального экспорта готовой стальной продукции составил около 950 тыс. т. Это на 60% больше, чем в том же месяце прошлого года.

Всего за первые семь месяцев текущего финансового года (апрель 2019/март 2020) индийские компании отправили за рубеж 4,88 млн. т стальной продукции, что на 27,7% превышает показатель аналогичного периода годичной давности. При этом, только за последние три месяца (август-октябрь) объем экспорта составил около 3 млн. т.

Крупнейшим покупателем индийского проката является Вьетнам. С апреля по сентябрь на этот рынок было поставлено 1,04 млн. т стальной продукции, что более чем в 3,3 раза превышает показатель аналогичного периода 2018 г.

Почти 70% индийского экспорта стали (2,28 млн. т в январе-сентябре) пришлось на горячекатаные рулоны. По оценкам Министерства, еще около 900 тыс. т данной продукции будет поставлено в октябре-ноябре.

Основной причиной резкого увеличения экспорта стало ухудшение внутренней конъюнктуры. В октябре видимое потребление стальной продукции в Индии составило 8,32 млн. т, что всего на 0,2% больше, чем годом ранее. Спрос на металл в стране стагнирует из-за кредитного кризиса, приведшего к уменьшению продаж недвижимости, автомобилей и бытовой техники.

По данным Латиноамериканского института стали Alacero, в сентябре 2019 г. совокупный объем выплавки в странах региона составил 4,692 млн. т, что на 16% меньше, чем в тот же период прошлого года. Это наихудший показатель с декабря 2016 г.

Как считает генеральный директор Alacero Франсиско Леаль, в 2020 г. обстановка в отрасли улучшится. Прежде всего, это коснется Бразилии, где должны будут вернуться в строй бездействующие в настоящее время доменные печи на заводах компаний Gerdau, Usiminas и CSN.

Потребление стальной продукции в Турции резко сократится в текущем году из-за экономического спада в стране, сообщил генеральный секретарь национальной ассоциации производителей стальной продукции Вейсел Яйян на отраслевой конференции в Стамбуле.

По данным ассоциации, за первые девять месяцев 2019 г. видимое потребление стали в стране составило 18,9 млн. т, на 25,8% меньше, чем в тот же период годичной давности. Причем в первые пять месяцев спад составил 42%. Как считает Вейсел Яйян, по итогам года отставание составит немногим менее 20% из-за некоторого оживления во втором полугодии.

Основным источником падения спроса на стальную продукцию в Турции является строительный сектор. За девять месяцев потребление сортового проката упало на 39,5% по сравнению с январем-сентябрем 2018 г. до 7,8 млн. т. Видимый спрос на листовой прокат сократился на 12% до 11,1 млн. т.

За период c 8 по 14 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 6,36 пункта (-1,13%), до отметки 557,53.

За предыдущий период этот показатель потерял 3,54 пункта, а неделей ранее - 4,35 пункта. Эта тенденция наблюдается с середины последней декады июля.

В этот раз цены снова снизились у всех видов учитываемой продукции.

На первом месте - г/к плоский прокат(-1,97%). Периодом ранее цены на него снизились на 1%.

Далее следуют цены на круг (-1,66%).

Уголок потерял в цене 1,01%.

Далее следует х/к плоский прокат (-0,78%). Неделей ранее спад цен на него составлял 0,35%.

Цены на э/с трубы снова заметно идут вниз (-0,74%).

Цены на вгп трубы уменьшились на 0,66%.

Оцинкованный плоский прокат потерял в цене 0,44%. Неделей ранее имело место снижение цен на 0,25%.

На долю чёрных металлов и чугуна в общем объёме пришлось 8,725 млн. тонн — на 12,7% меньше, чем в январе-сентябре 2018 года. В числе причин — введение пошлин на импорт чёрных металлов в США и плохая конъюнктура внешних рынков, а также высокие цен на внутреннем рынке.

Грузооборот железорудного сырья вырос за 9 месяцев на 25,3% до 2,324 млн. тонн — за счёт высокой активности на экспортных направлениях.

Череповецкий металлургический комбинат, завершил капитальный ремонт стана 2000 в производстве плоского проката. В рамках ремонта был реализован крупный инвестиционный проект, стоимостью два млрд рублей, – модернизация установки ламинарного охлаждения.

За 14 дней был выполнен комплекс строительных и монтажных работ, проведены холодные испытания нового оборудования. Мероприятие направлено на повышение стабильности текущей технологии. Новое оборудование позволяет увеличить точность охлаждения по длине и ширине полосы, а также ускорить этот процесс.

Сегодня стан 2000 является одним из самых производительных агрегатов горячей прокатки в России. Он выпускает более шести млн тонн металлопроката в год, обеспечивая 65% объема товарной продукции предприятия.

13 ноября 2019 года Совет директоров ПАО «ММК» утвердил Положение о дивидендной политике Общества в новой редакции.

В соответствии с новой редакцией Положения о дивидендной политике:

- при условии, что коэффициент «чистый долг/EBITDA» будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 100% свободного денежного потока;

- в случае превышения коэффициентом «чистый долг/EBITDA» значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 50% свободного денежного потока.

Совокупный экономический эффект от реализации инвестиционной стратегии Магнитогорского металлургического комбината за период с 2015 по 2025 год составит 686 млн долларов к EBITDA в год, сообщил топ-менеджмент компании в ходе Дня инвестора в Лондоне, состоявшегося в пятницу.

Ежегодные капитальные вложения ММК в период с 2020 по 2023 год планируются на уровне 900 млн долларов с последующим снижением инвестиционного цикла в 2024–2025 годах. Всего же за период с 2015 по 2025 год затраты компании на ключевые инвестиционные проекты составят 2,879 млрд долларов.

Успешное развитие производственных мощностей и вывод на рынок новых инновационных, импортозамещающих продуктов позволили предприятию занять первое место в России по производству продукции с высокой добавленной стоимостью.

ArcelorMittal Italia анонсировала в четверг, 14 ноября, что к 15 января 2020 года все доменные печи на бывшем сталелитейном заводе Ilva будут переведены в режим ожидания в Таранто, так как она намерена закрыть все производство на площадке.

Генеральный директор AM Italia Люсия Морселли проинформировала профсоюзы о плане закрытия доменной печи. Согласно официальному сообщению профсоюза, печь BF2 прекратит работу 12 декабря, печь BF4 - 30 декабря, а печь BF1 - 15 января, а отделение полосового проката 2 будет закрыто в период с 26 по 28 ноября из-за отсутствия заказов, отметил Марко Бентивогли, Генеральный секретарь FIM CISL .

Представитель ArcelorMittal подтвердил, что компания начала процесс перевода печей в режим ожидания. Процесс может занять до 60 дней.

Верховный суд Индии в пятницу дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA после юридической борьбы, которая проходила через несколько судов в течение более двух лет.

Essar Steel, задолженность перед банками которой составляет около 500 миллиардов рупий (7 миллиардов долларов), входила в число так называемых «грязных дюжин» - двенадцать крупных металлургических и других инфраструктурных компаний, которые объявили дефолт и были переданы в суд Индии по делу о банкротстве в 2017 году.

ArcelorMittal Poland начнет временное закрытие своей доменной печи и сталелитейного завода в Кракове 23 ноября.

«Наши три доменные печи в настоящее время работают на минимальном технологическом уровне, поэтому мы не можем продолжать сокращать объемы производства. Поскольку ситуация на рынке стали продолжает ухудшаться и перспективы остаются мрачными, у нас, к сожалению, нет иного выбора, кроме как временно приостановить работу доменной печи в Кракове,» - отметил гендиректор компании Герт Вербик.

Компания заявила, что планирует перезапустить доменную печь и сталелитейный цех в Кракове, как только улучшатся рыночные условия.

Тем временем «значительному большинству» из 1200 рабочих в Кракове будут предложены должности на других заводах в Кракове и Домброве Гурниче.

ArcelorMittal's South Africa заявила, что сократит почти 1000 рабочих и закроет завод в Saldanha из-за серьезных финансовых потерь в условиях глобального спада в сталелитейной промышленности.

Правительство Южной Африки выразило «разочарование» в связи с решением ArcelorMittal South Africa (AMSA) сократить почти 1000 рабочих по всей компании и прекратить свою деятельность в городе Saldanha.

«Мы осознаем проблемы, с которыми сталкивается сталелитейная промышленность во всем мире из-за избыточных мощностей. Если с Arcelor Mittal не найдено решения, им следует рассмотреть возможность продажи завода, чтобы страна не потеряла производственные мощности и рабочие и сообщества не были перемещены», - сказал министр торговли и промышленности Эбрагим Патель.

Nippon Steel рассчитывает на потерю около 400 000 тонн нерафинированной стали в 2019 финансовом году в результате остановок в этом году на своих заводах на заводе Kimitsu в Токио, а также на заводе Nippon Steel Nisshin Kure в Хиросиме.

Австрийская компания Voestalpine в конце прошлой недели понизила прогноз годовой прибыли на фоне продолжающегося слабого спроса со стороны автомобильного сектора и низких цен на сталь и теперь ожидает, что базовая прибыль упадет примерно на 17%.

Компания получает треть своего дохода от автомобильной промышленности. Она сообщила, что прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) оценивается в €1,3 млрд. ($1,44 млрд.) в 2019/20 году. Это в значительной степени соответствует ожиданиям аналитиков в €1,39 млрд. Voestalpine ранее ориентировалась на EBITDA в размере €1,56 млрд.

Voestalpine сообщил, что EBITDA во втором квартале упала на 20,6% до €294,6 млн. Выручка снизилась на 3,9% до €3,21 млрд.

В понедельник 11 ноября официальный представитель компании British Steel подтвердил, что с китайской компанией Jingye Group был заключен договор о приобретении бизнеса и активов на всех площадках проблемного британского производителя стали.

«Официальный приемник и специальные менеджеры могут подтвердить, что был заключен договор купли-продажи с Jingye Steel Ltd и Jingye Steel Holding Ltd для приобретения бизнеса и активов British Steel Limited, включая сталелитейный завод в Сканторпе, британские заводы и акции FN Steel BV, British Steel France Rail SAS и TSP Engineering. В продажу также включены акции, принадлежащие BSL в Redcar Bulk Terminal Limited », - говорится в заявлении.

Завершение контракта зависит от ряда вопросов, включая получение необходимых разрешений регулирующих органов. Стороны работают вместе, чтобы заключить сделку как можно скорее.

Согласно сообщениям китайских и британских СМИ, Jingye предложила британской стали £70 млн. ($89,75 млн.).

Мощность British Steel составляет 3 млн тонн в год.

Европейская стальная ассоциация Eurofer выразит обеспокоенность Еврокомиссии по поводу предложенного китайской группой Jingye спасения British Steel, заявив, что сделка может нарушить правила честной конкуренции.

Эта сделка, требующая одобрения регулирующих органов, наносит удар по напряженности между промышленными кругами и правительством, стремящимся принять Китай в качестве основного торгового партнера, и озабоченностью по поводу влияния крупнейшего производителя стали на мировом рынке.

Некоторые аналитики также выразили обеспокоенность по поводу передачи Китаю контроля над стратегическим сектором.

Eurofer сказала, что запланированная покупка была новым примером того, как Китай экспортирует избыточные стальные мощности в страны Европейского Союза.

«Мы должны быть уверены, что правительство Соединенного Королевства не внесет никакой государственной помощи, которая может рассматриваться как не соответствующая правилам государственной помощи ЕС», - сказал Reuters генеральный директор Eurofer Аксель Эггерт.

Tata Steel сообщила, что проект по расширению производительности ее самого современного металлургического комбината Kalinganagar до 8 млн. т в год будет завершен до марта 2022 г.

Объем инвестиций в проект составит 235 млрд. рупий ($3,2 млрд.).

В настоящее время на комбинате в штате Одиша может ежегодно выпускаться до 5,75 млн. т окатышей; 1,65 млн. т кокса; 3,3 млн. т чугуна; 3,0 млн. т стали и 3,5 млн. т горячекатаного проката.

Vale в понедельник сообщила, что продажи железной руды и окатышей составят от 307 млн. до 312 млн. тонн в 2019 г., что приведет к дальнейшему сокращению прогноза на весь год, так как она борется с последствиями аварии в январе 2019 г.

Первоначально Vale прогнозировала, что продажи в 2019 году достигнут середины диапазона от 307 миллионов до 332 миллионов тонн, а затем в октябре сказала, что они окажутся между нижней и средней точкой диапазона, который был бы 319,5 млн.тонн.

Изменение прогноза связано с «большей наглядностью продаж, ожидаемых в четвертом квартале», которые должны составить от 83 до 88 миллионов тонн.

Рост цен на железную руду привел к тому, что три крупнейших производителя Австралии реинвестировали свои активы в стране, помогая поддерживать статус первой в мире страны по экспорту железной руды.