Давайте попытаемся спрогнозировать дивиденды, которые Северсталь заплатит за 4К19.

Но в начале данного поста хочу сказать, что я пока не видел никаких подобных подробных расчётов дивидендов Северстали за 4 квартал 2019 г. и поэтому, если кто-то захочет использовать мои расчёты или их результаты, ссылка на данный пост обязательна, как на первоисточник.

Для лучшего понимания того, о чём пойдёт речь в этом посте, настоятельно советую прочить мои посты, которые я написал ещё в начале года в феврале:

Смотрим пункт 3.1 Положения - Принципы дивидендной политики Общества:

Дивидендная политика Общества основывается на следующих принципах:

- в среднесрочной перспективе предусматривается выплата дивидендов ежеквартально, средняя сумма которых по результатам календарного года будет эквивалентна 100% размера свободного денежного потока ПАО "Северсталь" и его дочерних компаний, рассчитанного на основе консолидированной финансовой отчётности ПАО "Северсталь" и его дочерних компаний, составленной в соответствии с международными стандартами финансовой отчётности, и полученного за соответствующий отчётный период, при условии, что коэффициент "чистый долг/EBITDA", рассчитанный по Консолидированной финансовой отчётности, будет находиться ниже значения 1.0х, при этом Общество может делать корректировку на сезонные колебания оборотного капитала;

- если коэффициент "чистый долг/EBITDA", рассчитанный по Консолидированной финансовой отчётности, будет ниже значения 0.5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока ПАО "Северсталь" и его дочерних компаний, рассчитанного на основе Консолидированной финансовой отчётности, за соответствующий отчётный период.

Иными словами:

если 0.5x < ND/EBITDA < 1.0x, то DIV = 100% FCF,

если ND/EBITDA < 0.5x, то DIV > 100% FCF,

где:

ND/EBITDA - коэффициент "чистый долг/EBITDA" на конец отчётного периода,

DIV - сумма ежеквартальных дивидендов по году,

FCF - свободный денежный поток за отчётный период.

Далее Смотрим формулу расчёта скорректированного свободного денежного потока из моей статьи о расчёте Adj. FCF:

Adjusted FCF = EBITDA - $800 m

- проценты уплаченные

- налог на прибыль уплаченный

- изменения в операционных активах и обязательствах

- прочее

То есть мы видим, что в расчёте FCF значение CAPEX по году не превысит base-line в $800 млн, а само значение FCF будет скорректировано до Adj. FCF.

Далее, нам понадобится Финансовая отчётность за 3М, 6М и 9М 2019 года.

Заполним следующие сводные таблицы по данным, которые используются в расчёте FCF.

Условные обозначения: IP&OFC - interest paid and other fin. cost (проценты уплаченные), IPT - income tax paid (налог на прибыль уплаченный), NWC - изменения в операционных активах и обязательствах, DIV - дивиденды ($ и в скобках рубли), TDIV - суммарный поток на дивиденды, CaCE - cash and cash equivalents at end of the period (денежные средства и их эквиваленты на конец периода). Все показатели представлены в миллионах долларов, кроме DIV.

Данные за 2019 год по кварталам:

Период

EBITDA

CAPEX

IP&OFC

ITP

NWC

Other

FCF

CaCE

DIV

TDIV

1К19

663

-209

-20

-103

+75

-17

389

583

0,54 (35,43)

452,375

2К19

753

-267

-28

-119

-76

0

263

345

0,4 (26,72)

335,087

3К19

787

-311

-22

-115

+27

-20

346

1317

0,43 (27,47)

360,219

Курс доллара я взял из Отчёта со страницы 8: 64,56 (средний на три месяца, закончившихся 30 сентября 2019 г.).

Сделаем первое предположение: на конец отчётного периода коэффициент "чистый долг/EBITDA" превысит 0.5х. Тот факт, что по состоянию на 3К19 он составил 0.4х - чудо. Из таблицы мы видим, остаток денежных средств и их эквивалентов на конец 3К19 $1,317 млрд. Проверим сумму денежных потоков: свободного денежного, с продажи завода в Балаково и от размещения облигаций.

346 + 215 + 800 = 1,361.

Из соотношения видно, что на 4К19 столько не будет, т. к. брали деньги не для того, чтобы их копить.

Если ND/EBITDA > 0.5x, то в дивиденды должен пойти весь свободный денежный поток. Скорректированный по году!

Смотрим текущие значения FCF и TDIV из таблицы с нарастающим итогом и определяем разницу:

1147,681 - 998 = 149,681

То есть при условии, что дивы в 27,47 утвердят, будет текущая переплата в $149,681 млн.

Считаем КАПЕКС:

800 - 787 = $13 млн

То есть не важно, сколько уйдёт денег на инвестиции в 4 квартале, потому что скорректированный свободный денежный поток всё равно считается с учётом base-line CAPEX ($800 млн).

Закладываем снижение на 15% EBITDA по отношению к третьему кварталу из-за снижения средних цен реализации, из-за выбытия мощностей сортового проката Балаково. Эффект от оборотного капитала принимаем нулевой.

Средний курс на 9 месяцев, закончившихся 30 сентября - 65,07 руб. По нему и посчитаем выплаты.

$343 269 000 х 65,07 / 837 718 660 = 26,66 руб.

Вариант 2. Оптимистичный

Закладываем снижение на 10% EBITDA по отношению к третьему кварталу из-за снижения средних цен реализации, из-за выбытия мощностей сортового проката Балаково, но с учётом мероприятий по повышению эффективности. Эффект от оборотного капитала принимаем +$25 млн.

Средний курс на 9 месяцев, закончившихся 30 сентября - 65,07 руб. По нему и посчитаем выплаты.

$407 619 000 х 65,07 / 837 718 660 = 31,66 руб.

Дивиденды за 3К19 - кто кого кинул?

И так, вспомним, я ждал по итогу 3К19 34,21 руб. А дадут (скорее всего) - 27,47 руб. Что произошло? Где деньги за Балаково, которые я так ждал? Давайте посмотрим.

На странице 6 смотрим в Отчёт о движении денежных средств. Чистый приток денежных средств от выбытия дочерних предприятий - 215 млн долларов. Есть. Таким образом, при расчёте Денежных средств и их эквивалентов на конец периода (9М19) деньги, поступившие от продажи Балаковского завода учтены.

Выплаты дивидендов составят, по моим подсчётам, $360 млн. Больше 100% FCF, так как ND/EBITDA = 0.4x.

Смотрим Денежные средства и их эквиваленты на конец периода (страница 6): $1 317 млн.

Вспоминается клип группировки Ленинград "В Питере - Пить", где мент говорил - Всё нормально, деньги есть!

Так и вопрос в чём? Если всё нормально и деньги есть, почему не заплатили мне мои 16 рублей с Балаково?

Ответ очень простой - потому что по итогу года ND/EBITDA превысит 0.5х, и суммарно выплатить по году больше 100% Adj. FCF нельзя! Если бы заплатили сейчас больше, то, как ни крути, за 4К19 надо было бы заплатить меньше. А впереди - в начале 2020 года - у нас выплата краткосрочного долга в $250 млн, ND/EBITDA>0.5x и огромный CAPEX, который не скорректировать... Да и конъюнктура напряжная.

В общем, я вижу картину так. Северсталь изо всех сил постарается не уронить сильно EBITDA в 4 квартале. События будут развиваться по Оптимистичному сценарию. А дивиденды за ближайшие два квартала - 4К19 и 1К20 в среднем составят по 25 рублей. Выплаты будут в мае и июне. Июнь - это конец второго квартала. Второй квартал разгонный. Так же ждём раскрутку национальных проектов и роста потребления проката. За второй квартал отчитываемся в середине октября и ровно тогда же, а может и раньше, запускаем доменную печь №3 и первую очередь коксовой батареи №11.

Держим капитализацию, так сказать.

Из негатива - при таком раскладе вряд ли получится набрать пакет даром, как хотелось бы. С другой стороны, конъюнктура всё же туманна. Посмотрим.

Железная руда дешевеет вследствие прогрессирующего ослабления китайского рынка.

Падение цен на листовой прокат в РФ неизбежно, но никто не хочет запускать этот процесс. С одной стороны, внутренние котировки оторвались от экспортных на рекордную величину из-за обвала за рубежом, где стоимость отечественной стальной продукции опустилась до уровня августа-сентября 2016 г. Потребители выступают за приближение к экспортному паритету.

Однако, с другой стороны, у металлургов есть немало причин для того чтобы оттягивать ценовой обвал, медленно отступая, но не обрушивая лавину. Хотя бы потому, что даже достаточно резкое удешевление стальной продукции не приведет к существенному расширению видимого спроса на листовой прокат и сварные трубы.

Цены на сортовой и фасонный прокат в России продолжают идти вниз. На них давят слабый спрос, приближение зимнего сезона, пессимистичные ожидания и негативные настроения участников рынка, глубокая депрессия в строительном секторе. Однако для многих металлургических предприятий котировки на арматуру уже близки к уровню себестоимости, поэтому их возможности для дальнейших уступок уже исчерпываются.

Решение США применить пошлины на импорт из ЕС из-за разбирательств по Airbus вынуждает Евросоюз ввести в будущем свои пошлины в рамках дела Boeing, заявила в пятницу еврокомиссар по торговле Сесилия Мальмстрем.

В пятницу США вводят новые пошлины в размере 10% на воздушные суда и в размере 25% на сельскохозяйственную и промышленную продукцию из ЕС, это стало результатом решения Органа по разрешению споров (ОРС) Всемирной торговой организации (ВТО) по иску США от 2004 года.

"Мы сожалеем о выборе США пойти дальше в вопросе пошлин. Этот шаг не оставляет нам никакой альтернативы, кроме как выполнить в должном порядке наши собственные пошлины по делу Boeing, в рамах которого было признано, что США нарушают правила ВТО", — говорится в заявлении еврокомиссара.

По ее словам, "применение пошлин в отношении друг друга не служит ничьим долгосрочным интересам".

Как сообщает Турецкая ассоциация производителей стали (TCUD), за первые восемь месяцев текущего года объем выпуска готовой стальной продукции в стране составил 22,2 млн. т, что на 17,3% меньше, чем в тот же период годичной давности.

При этом производство листового проката уменьшилось на 5,5% до 8,9 млн. т, а сортового — на 24% до 13,2 млн. т.

Видимое потребление стальной продукции составило за восемь месяцев 16,7 млн. т. Это на 27,7% уступает аналогичному периоду прошлого года. Именно в августе 2018 г. в Турции начался экономический кризис, продолжающийся до сих пор.

Спрос на листовой прокат в стране при этом сократился на 14,3% по сравнению с восемью месяцами прошлого года до 9,7 млн. т, а на сортовой прокат — на 40,6% до около 7,0 млн. т. Таким образом, заметно, что кризис в наибольшей степени затронул турецкую строительную отрасль.

Президент США Дональд Трамп объявил, что поднимает ставку стальных тарифов для Турции от 25 до 50% и вводит против нее прочие санкции в ответ на проведение Турцией войсковой операции в Северной Сирии.

Согласно ст.232 американского закона «Trade Expansion Act» от 1962 г., по которому в 2018 г. были введены стальные тарифы, президент США имеет право произвольно менять их ставку для любой страны в любое время.

По данным Таможенной службы США, за первые восемь месяцев 2019 г. в страну поступило из Турции 201,4 тыс. т стальной продукции против 762,4 тыс. т в тот же период годичной давности. По большей части, турецкие компании поставляли в США трубы, тогда как экспорт арматуры упал в январе-августе текущего года до 27 тыс. т из-за низких цен на американском рынке.

Более опасным для турецких производителей стали может стать присоединение к санкциям европейских вассалов США. По данным Argus, некоторые европейские трейдеры начали отказываться от приобретения турецкого горячекатаного проката, так как считают такие сделки слишком рискованными.

По данным октябрьского опроса S&P Global Platts China Steel Sentiment Index (CSSI), участники рынка ожидают ухудшения конъюнктуры вследствие сезонного снижения активности в строительной отрасли и избыточных объемов производства стальной продукции.

Значение индекса CSSI составило 16,04 пунктов против 26,18 в сентябре. При этом значения ниже 50 пунктов выражают негативные ожидания, выше — позитивные.

Респонденты предсказывают лишь незначительное сокращение объемов выплавки стали. Согласно оценкам Platts, экологические ограничения на производство чугуна и стали в провинции Хэбэй, действующие до конца октября, будут компенсированы значительными объемами выплавки в провинции Шаньси и на юге страны.

Министерство экологии и окружающей среды КНР утвердило новую схему контроля над качеством воздуха в 28 городах, адресованную, прежде всего, местным властям и металлургическим компаниям в регионе Пекин-Тяньцзинь-Хэбэй.

Руководству городов и провинций даны конкретные задания по ликвидации устаревших мощностей.

В частности, в Тяньцзине до конца текущего года должна быть закрыта доменная печь объемом 588 куб. м компании Rongcheng Iron and Steel. В провинции Хэбэй к этому сроку предписывается вывести из эксплуатации мощности по производству стали в размере 14 млн. т в год и кокса на 3 млн. т в год. Для Шаньси задание по ликвидации составляет 1,75 млн. т стали и 10 млн. т кокса, для провинции Шаньдун — 10,3 млн. т кокса и т. д.

Кроме того, местные власти Хэбэя должны ускорить процесс закрытия доменных печей объемом менее 1 тыс. куб. м и принять меры по сокращению численности независимых производителей кокса.

Для металлургических предприятий снова ужесточаются нормативы по предельному уровню выбросов пыли, соединений серы и азота. При этом в Схеме конкретизируется, какое именно газоочистное оборудование нужно установить, чтобы вписаться в новые стандарты. До конца текущего года в провинции Хэбэй им должны удовлетворять металлургические комбинаты совокупной мощностью 100 млн. т в год, а в Шаньси — 15 млн. т в год.

За попытку обмана в ходе экологического мониторинга Министерство сулит суровые кары.

World Steel Association (Worldsteel) обнародовала свой краткосрочный прогноз (Short Range Outlook, SRO) на 2019-2020 г., весьма существенно пересмотрев его по сравнению с предыдущем отчетом в апреле текущего года.

Если ранее ассоциация ожидала, что темпы роста потребления стальной продукции в текущем году составят 1,3%, то теперь этот показатель указывается на уровне 3,9%, до 1,775 млрд. т. Эти изменения произошли благодаря Китаю. Как теперь считают аналитики Worldsteel, в текущем году видимое потребление стали в КНР достигнет 900,1 млн. т, на 7,8% больше, чем в 2018 г.

В странах остального мира спрос прибавит только 0,2% до 874,9 млн. т. Причем в странах Европы, не входящих в ЕС (включая Турцию), он упадет на 12,1% до 32,9 млн. т, на Ближнем Востоке — на 4,6% до 47,9 млн. т, а в ЕС — на 1,2% до 166,8 млн. т.

В целом на 2020 г. Worldsteel прогнозирует рост глобального потребления стальной продукции на 1,7%, до 1,806 млрд. т. При этом расширение спроса ожидается во всех регионах мира. В частности, в развивающихся и новых рыночных странах без Китая он должен прибавить 4,1%. Для СНГ указывается рост на 4,8% в 2019 г. и на 2,0% (до 59,2 млн. т) в 2020 г.

Министерство торговли и промышленности Египта ввело сроком на три года временные защитные пошлины на заготовку в размере 16%, но не менее $74 за т, и на арматуру и катанку по ставке 25%. Во второй и третий годы ставки будут снижаться соответственно на 3 и 4 п.п., а минимальное значение пошлины на арматуру - на $14 за т.

Специальные тарифы на выбросы углекислого газа, введение которых предлагается в Евросоюзе, скорее, создаст дисбаланс на мировом рынке стали, чем устранит его, заявил на ежегодной конференции World Steel Association в Мексика генеральный директор ассоциации Эдвин Бассон.

Ряд европейских членов Worldsteel, включая крупнейшую в мире сталелитейную компанию ArcelorMittal, выступают за введение тарифов на стальную продукцию из стран, где с металлургических предприятий не взимается плата за выбросы углекислого газа. По их мнению, конкуренты, которые не несут эти дополнительные расходы, получают несправедливое преимущество, которое должно быть компенсировано.

В ЕС металлургические предприятия вынуждены приобретать разрешения на выбросы углекислого газа, превышающие отведенные им бесплатные квоты, на открытом рынке. Причем количество бесплатных разрешений сокращается, а стоимость их растет. В настоящее время она составляет порядка 25-27 евро за т, а в следующем десятилетии, по ряду прогнозов, может достигнуть 35-65 евро за т. При этом при выплавке тонны чугуна получается до 1,35 тонны углекислого газа.

По словам Эдвина Бассона, мировая металлургическая отрасль очень открытая и конкурентная. Ее участники используют одно и то же сырье, которое они могут приобретать в одних и тех же местах по одним и тем же ценам. Искусственное вмешательство в рынок приведет только к появлению перекосов.

По данным иранского государственного информационного агентства IRNA, за первые шесть месяцев текущего года по национальному календарю (21 марта — 22 сентября) одиннадцать металлургических компаний страны, относящихся к государственному холдингу IMIDRO, экспортировали 3,49 млн. т стальной продукции и полуфабрикатов, что незначительно превышает результат аналогичного периода годичной давности.

Как сообщает Иранская ассоциация производителей стали (ISPA), в марте-сентябре текущего года в стране было произведено 13,08 млн. т полуфабрикатов, на 6% больше, чем в тот же период годом ранее, и 10,17 млн. т готовой стальной продукции (рост на 8%). Из них 4,41 млн. т пришлось на горячекатаный листовой прокат, выпуск которого увеличился на 5%.

За период c 11 по 17 октября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,27 пункта (-1,25%), до отметки 575,96.

В этот раз цены снизились у всех видов учитываемой продукции.

На первом месте - вгп труба (-3,33%).

Цены на э/с трубу снова заметно идут вниз (-2,58%).

Швеллер потерял в цене 2,07%.

Цены на арматуру снизились на 1,86%.

Оцинкованный плоский прокат потерял в цене 1,38%.

Далее следует х/к плоский прокат(-0,58%). Неделей ранее спад цен на него составлял 0,17%.

» Сравнительная характеристика ж/д отгрузок стального проката в сентябре, млн т

По итогам девяти месяцев текущего года отечественные металлургические предприятия произвели 44,3 млн т нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении - 0,9%. За сентябрь показатели выросли к предыдущему месяцу на 1,5%, по сравнению с сентябрём 2018 г. - на 0,7%.

Производство готового проката в течение января-сентября 2019 г. составило 46,1 млн т - на 0,4% меньше в годовом соотношении. В сентябре объёмы сократились на 5,2% по сравнению с августом и на 2% год к году.

Производство стальных труб (пустотелых профилей и их фитингов) выросло по сравнению с январем-сентябрем 2018 г. на 3,1% до 9,4 млн т. За сентябрь показатели улучшились в годовом сопоставлении на 5,9%, но к предыдущему месяцу сократились на 8,2%.

Министерство промышленности и торговли РФ начинает приём заявок для получения специальной квоты на импорт горячекатаного проката. Срок приёма заявок на период с 1 декабря 2019 года по 31 марта 2020 года для распределения по "историческому" принципу - до 12 ноября включительно, по заявительному - до 18 ноября включительно.

В связи с ростом импорта горячекатаного проката из углеродистых и легированных сталей в листах и рулонах на таможенную территорию Евразийского экономического союза коллегия ЕЭК ввела специальную квоту на импорт горячекатаного проката. Эта мера направлена на защиту металлургической отрасли ЕАЭС и будет применяться в период с 1 декабря 2019 года по 30 ноября 2020 года.

С 1 декабря 2019 года по 31 марта 2020 года объём специальной квоты, подлежащий распределению, составит 20%, с 1 апреля 2020 года по 31 июля 2020 года - 50%, с 1 августа 2020 года по 30 ноября 2020 года - 30%. При этом 85% объёма специальной квоты будет распределено между подавшими заявки участниками внешнеторговой деятельности пропорционально доле их импорта в 2015-2018 годах в общем объёме ввоза ("исторический" принцип), а 15% - по заявительному принципу пропорционально доле количества товара, указанного в заявке участника внешнеторговой деятельности, в общем количестве товара, указанном во всех заявках.

Производство стали снизилось на 6% кв/кв (-16% г/г) до 3,7 млн т в связи с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. Объем продаж на фоне снижения производства сократился на 6% кв/кв до 4 млн т (-9% г/г) за счет снижения реализации полуфабрикатов. При этом, доля продаж продукции с высокой добавленной стоимостью выросла на 3 п.п. кв/кв до 33% (+2 п.п. г/г).

Ключевые показатели 9 мес. 2019 г.:

Производство стали снизилось на 9% г/г до 11,9 млн т в связи с проведением капитальных ремонтов доменного и конверторного производств НЛМК во 2-3 кварталах 2019 г. Продажи остались на уровне прошлого года в 12,9 млн т при увеличении доли готовой продукции на 1 п.п. до 64%. Доля продукции с высокой добавленной стоимостью также выросла на 1 п.п. г/г до 30%.

Новолипецкий металлургический комбинат поставил российскому заводу компании LG Electronics опытную партию проката с улучшенным качеством полимерного покрытия, из которого изготовят корпуса стиральных машин.

Пробная партия прошла испытания на подмосковном заводе LG Electronics RUS. Тестирование по многоступенчатой системе оценки качества подтвердило соответствие свойств металла и качества полимерного покрытия стандартам LG Electronics RUS.

В ближайшее время НЛМК и LG Electronics RUS планируют перейти к серийным поставкам.

"Роснано" и "Фортум" завершили монтаж первой установки в рамках проекта строительства ветропарка в Ростовской области.

Речь идёт о начале строительства трёх ВЭС — Каменской, Гуковской и Сулинской — общей мощностью 300 МВт. Всего фонд разместит на них 78 ветроэнергетических установок по 3,8 МВт каждая. Предполагается, что они начнут выдавать мощность на энергорынок в первой половине 2020 года.

Как сообщалось, "Роснано" и "Фортум" вложат в совместный фонд на паритетной основе 30 млрд рублей. Еще 70 млрд рублей партнерство привлекает со стороны банков.

Всего УК "Ветроэнергетика" (управляет совместным Фондом развития ветроэнергетики "Роснано" и "Фортума" — ИФ) планирует до конца 2023 года ввести в эксплуатацию 1,823 ГВт мощностей "зеленой энергетики".

«СМЦ-Колпино» (сервисный металлоцентр компании «Северсталь» в г. Колпино) поставил с начала года девять тыс. тонн стальных деталей для завода по производству башен ветроэнергетических установок – «Башни ВРС». Это совместное предприятие «Северстали», УК «РОСНАНО» и компании Windar Renovables S.L., расположенное в Ростовской области.

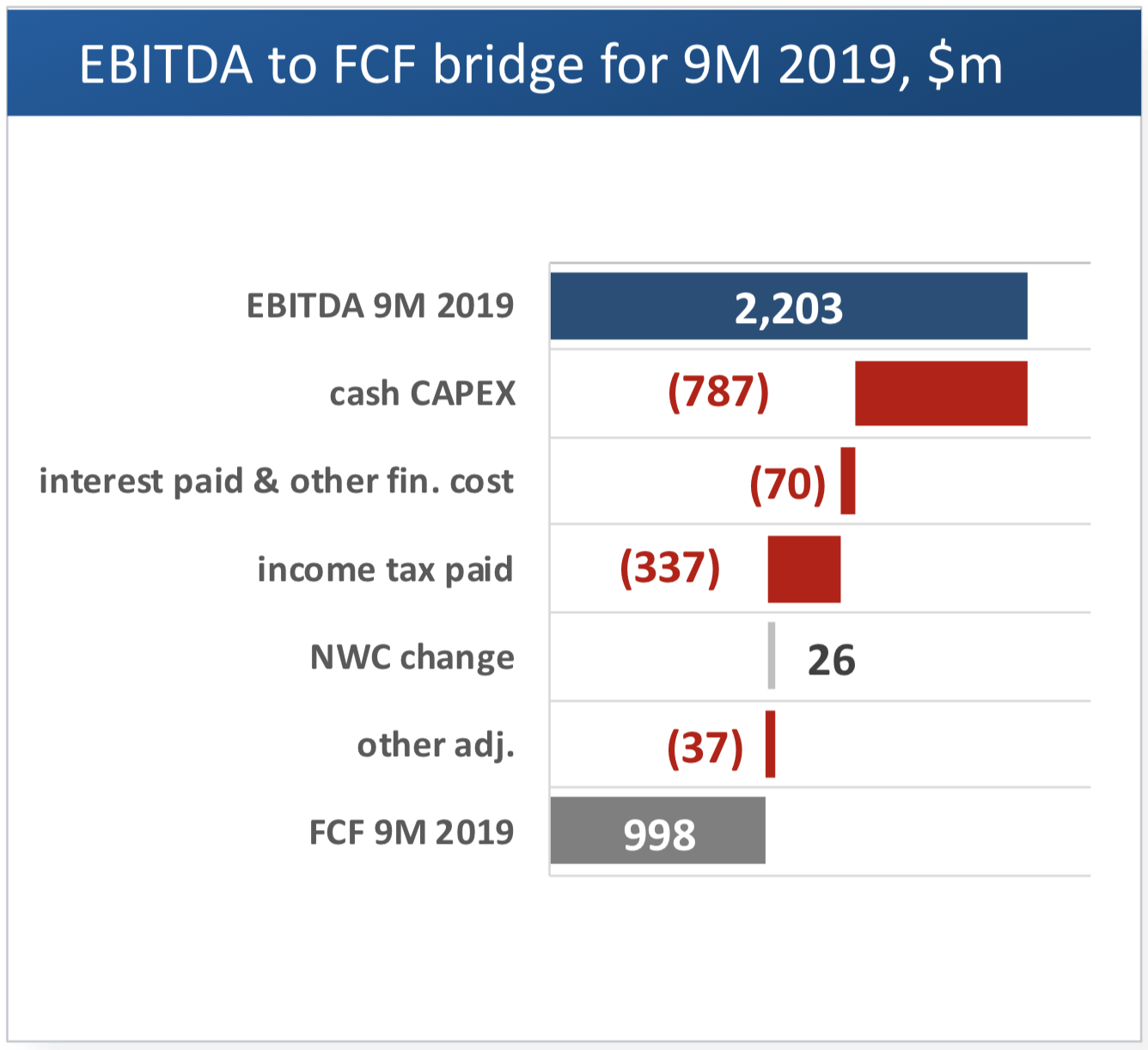

Групповой показатель EBITDA увеличился на 4.5% до $787 млн. (2 кв. 2019: $753 млн.) ввиду снижения затрат. Вертикально-интегрированная модель Группы позволила обеспечить значение показателя рентабельности по EBITDA на уровне 37.3%.

Свободный денежный поток составил $346 млн. (2 кв. 2019: $263 млн.).

Прибыль за период составила $490 млн. (2 кв. 2019: $475 млн.), которая включает убыток от курсовых разниц в размере $50 млн.

Совет директоров рекомендует выплатить дивиденды по итогам трех месяцев, закончившихся 30 сентября 2019 года, в размере 27,47 руб. на акцию.

Ключевые показатели 9 мес. 2019 г.:

Показатель EBITDA по Группе снизился на 6.2% по сравнению с аналогичным периодом предыдущего года и составил $2,203 млн. (9 мес. 2018: $2,348 млн.), что главным образом отражает снижение выручки. Показатель рентабельности по EBITDA сохранился на высоком уровне 34.9% (9 мес. 2018: 36.2%).

Компания сгенерировала $998 млн. свободного денежного потока, что является снижением на 27% относительно аналогичного периода прошлого года (9 мес. 2018: $1,368 млн.).

На реализацию первой очереди проекта ЕВРАЗ направит 6,4 млрд руб. Месторождение будет отрабатываться одним карьером.

Добычу руды с нового месторождения планируется начать в начале 2021 г. В дальнейшем будет реализована вторая очередь развития СКМ со строительством мощностей по дроблению руды непосредственно в карьере и транспортировке руды до фабрик магистральным конвейером. Ожидается, что к 2024 г. добыча руды из карьера составит 13 млн т в год.

Собственно-Качканарское месторождение расположено на склонах горы Качканар, в 5 км от Гусевогорского месторождения. Общая длина карьера СКМ – 6 км, ширина – до 4 км, высота залегания пород – от 220 до 630 м. Запасы железных титаномагнетитовых руд, содержащих ванадий, по предварительной оценке, составляют 6,87 млрд т, среднее содержание железа – 16,6%. Исходя из потребности предприятия в 60 млн т в год, запасов сырья хватит более чем на 100 лет.

EVRAZ провёл День инвестора в Лондоне. Основные моменты описаны ниже.

В течении 2020–2023 годов капитальные затраты составят около 1,0 млрд долл. США в год. В 2019 году объем капитальных затрат прогнозируется на уровне около 850 млн долл. США.

Evraz не отказывается от планов по выходу на рынок плоского проката и планирует потратить на перевооружение ЗСМК $647 млн. Окончательное решение будет принято октябре 2020 года.

В 2019 году эффект от программ повышения эффективности на EBITDA составит около 350 млн долл. США. Цель является поддержание темпов улучшения с эффектом не менее 3% от себестоимости реализованной продукции или около 300 млн долл. США в год. Уже выявленный эффект от внедрения инициатив на 2019–24 годы составляет в среднем около $260 млн в год.).

Рост спроса на сталь в 2020 году прогнозируется на уровне 3.8% из-за старта Национальных проектов.

Компания сообщила о цели по снижению выбросов СО2 – удерживать выбросы на уровне ниже 2 тонн СО2 на тонну стали. За 6М 2019 показатель - 1,94.

Дивидендная политика компании предполагает годовую выплату в размера не менее $300 млн в год.

Как сообщает агентство Platts, рынок стали в США не увидит значительного подъема до конца этого года, а в следующем году пока рано говорить о росте, считает председатель и исполнительный директор Nucor Джон Ферриола.

Уходящий в отставку 31 декабря 2019 г. генеральный директор Nucor отметил , что верит в общие долгосрочные аспекты спроса на сталь в США.

Ферриола сказал, что с точки зрения Nucor, особенно его предприятий, таких как Harris и Vulcraft, на конец второго квартала, «цены снизились, но спрос хороший».

Австралийская корпорация Rio Tinto, второй по величине производитель железорудного сырья в мире, впервые заключила контракт в юанях. Как заявляет компания, таким образом она стремится диверсифицировать каналы продажи для своих китайских клиентов.

Rio Tinto отмечает, что использование нового канала продажи позволит ей расширить свою клиентскую базу за счет китайских меткомбинатов, расположенных в глубине страны, которые обычно не покупают сырье у прямых поставщиков.

Бразильская корпорация Vale проводит спотовые продажи железорудного сырья в юанях с 2016 г. но Rio Tinto стала первой австралийской компанией, начавшей подобные операции.

Бразильская корпорация Vale сообщила, что в третьем квартале 2019 г. получила 86,7 млн. т железорудной мелочи. Это на 35,4% превысило результат второго квартала, но на 17,4% уступает показателю июля-сентября 2018 г.

компания признает, что восстановление мощностей будет происходить до 2021 г. Vale подтвердила свою прежнюю оценку, в соответствии с которой производство ЖРС в текущем году сократится до 307-332 млн. т по сравнению с более 380 млн. т в 2018 г.

В целом объем продаж ЖРС составил у Vale в третьем квартале 74,04 млн. т, на 11,8% меньше, чем в тот же период прошлого года. Производство окатышей сократилось на 19,8% до 11,133 млн. т.

Итоги

Мировой рынок листового проката продолжает рушиться. В октября резко обвалились цены на эту продукцию в США и Европе, опустившись до минимальной отметки более чем за три года. Несмотря на относительно неплохие результаты торговых переговоров с США, пошатнулся китайский рынок. Снова сбавили экспортные котировки индийские производители. Спрос на стальную продукцию практически везде находится на крайне низком уровне. Металлургическим компаниям надо срочно ограничивать объем предложения, но пока что на такие решительные и непопулярные шаги пошли лишь немногие из них.

Большие проблемы с внешними поставками возникли и у российских меткомбинатов. Основные потребители по разным причинам сократили закупки. На оставшихся рынках конкуренция крайне жесткая, что вынуждает сбрасывать котировки до минимальной отметки с августа-сентября 2016 г. Причем, скорее всего, это еще не предел отступления.

Ранее слабый российский спрос можно было компенсировать внешними заказами, но теперь все изменилось.

Основные моменты 3К19 и 9М19 (продажи указаны в млн тонн):

Позиции

3К19

2К19

Изм.

9М19

9М18

Изм.

Консолидированные продажи:

2,83

2,83

0%

8,503

8,402

+1%

- Полуфабрикаты

0,089

0,069

+29%

279

538

-48%

- Прокат

2,292

2,313

-1%

6,916

6,533

+6%

- Изделия конечного передела

0,453

0,455

-0,4%

1,308

1,349

-3%

Доля продукции с ВДС

45%

46%

-1 п.п.

45%

46%

-1 п.п.

Доля продаж на внутреннем рынке в 3К19 осталась на рекордно высоком уровне в 67% (2К19: 70%).

Обратимся к таблице со средними ценами (СЦ в долларах США за тонну) за 3К19 и запишем их в порядке убывания, но добавим столбцы с консолидированными продажами (КП в тыс. тонн) и изменением относительно 2К19:

Наименование

СЦ 3К19

СЦ 2К19

Изм.

КП 3К19

КП 2К19

Изм.

Полуфабрикаты

414

450

-8%

89

69

+29%

Сортовой прокат

498

484

+3%

294

411

-28%

Горячекатаный лист

510

514

-1%

1,168

1,040

+12%

Пр. трубные изделия, профили

580

585

-1%

206

209

-1%

Холоднокатаный лист

647

629

+3%

226

242

-7%

Толстолистовой прокат

683

659

+4%

244

225

+8%

Оцинкованный лист

733

729

+1%

238

254

-6%

Лист с полимерным покрытием

905

918

-1%

122

141

-13%

Трубы большого диаметра

945

1033

-9%

100

106

-6%

Метизная продукция

965

981

-2%

147

140

+5%

Падение выручки в долларах по стальной продукции составит 0,92%, в рублях - 0,84%. Как я и говорил, цена осталась той же, что и во 2К19.

На первый взгляд - нейтрально. Но! До этого мы разбирали Ресурсы и увидели, что мы в 3К19 не покупали уголь (почти) и не покупали железорудный концентрат (почти), а следовательно достигли снижения себестоимости сляба, и тем самым повысили маржу по EBITDA.

В совокупности с раскрытием NWC и продажей сортового завода в Балаково - свободный денежный поток можно ожидать выше, чем я планировал.

В любом случае, нужны данные по КАПЕКС. Но осталось всего ничего. Максимум в пятницу объявят дивы.

Выручка 3К19: 2 139 тыс. долларов.

Маржа по EBITDA: 36%.

EBITDA: 770 млн долларов.

Дивиденды: 34,21 - консервативно; позитивно - мечтаем о большем, а мечты сбываются не только в Газпроме =)

Цены на сортовой и фасонный прокат в России продолжают идти вниз. На них давят слабый спрос, приближение зимнего сезона, пессимистичные ожидания и негативные настроения участников рынка, глубокая депрессия в строительном секторе. Однако для многих металлургических предприятий котировки на арматуру уже близки к уровню себестоимости, поэтому их возможности для дальнейших уступок уже Исчерпываются.

Северсталь же - вертикально интегрированная металлургическая и горнодобывающая компания. Мировой лидер по себестоимости. А 3К19 показал, что мы достигли значительных результатов в продвижении к целям направления "Лидерство по затратам" (подробнее читайте мои посты по отчёту об операционных результатах за 3К19). Это касается железорудного концентрата и концентрата коксующегося угля.

Что будет дальше?

А дальше цены будут ещё сильнее опускаться, общая загрузка мощностей будет падать уже внутри России. То есть в ближайшем будущем все те кровь и сопли, которые текут на Западе, мы увидим у нас.

Но!

Основная проблема с ценой в сегменте сортового проката. А мы (Северсталь) основные мощности продали в июле. У нас самая низкая себестоимость. И, как я уже не раз писал, когда у всех не будет прибыли, у нас будет 20%-ая маржа по ЕБИТДА. Конечно, показатели будут падать - с этим никто не спорит.

Грубо говоря, если потребность внутреннего рынка упадёт с 50 млн т до 10 млн т, то эти 10 млн т продадим мы.

Масло в огонь подливает Китай и Бразилия. Одни в сентябре показали максимум импорта железной руды, а другие всё никак не могут восстановить добычу. Цена на ресурсы держится на очень высокой отметке - 90 баксов. В прошлом году средняя цена вряд ли шагнула за 70 - для сравнения. А вот цены на сталь падают уже 7-ой квартал подряд. Те, кто сейчас ещё работают, делают это на грани рентабельности.

Лучше всего об этом говорит наш мажоритарный акционер:

Или амбиции: я четко понял, что нет никакого смысла быть больше. Надо быть эффективнее. Больше по EBITDA долгосрочно хорошо, но это не главная цель. Важно расти в объеме, конечно, но очень важно при этом расти в эффективности. Есть американская поговорка: в ураган летает и индейка. Когда хороший рынок, все зарабатывают много денег, а вот что будет, когда рынок будет плохой? Это очень важный вопрос. Все эти вопросы и есть уроки прошлого.

Так же вот, что он говорил:

Мы уверены в том, что эффективные, инновационные и вертикально интегрированные компании, такие как «Северсталь», продолжат приносить пользу всем заинтересованным сторонам. Специализация на продукции с высокой добавленной стоимостью, вертикальная интеграция, гибкая модель продаж и выгодное расположение активов позволяют «Северстали» быстро реагировать на изменение экономической ситуации и перенаправлять продажи между рынками с тем, чтобы пользоваться преимуществами ценообразования на разных этапах отраслевого цикла.

Вот что говорит наш CEO Шевелев:

Мы очень гордимся своими достижениями за прошедшие годы. Стремление к повышению эффективности бизнеса и растущее внимание к качеству продукции и услуг позволили нам добиться высочайшей рентабельности в мировой металлургической отрасли, обеспечить значительный свободный денежный поток на протяжении всего цикла и выплачивать нашим акционерам самые высокие в отрасли дивиденды.

Наши финансовые цели: Средняя рентабельность по EBITDA>20% и положительный свободный денежный поток на протяжении всего цикла!

Сначала нужно прикинуть чистый свободный денежный поток от операционной деятельности. Тут дело такое. Цены. Честно говоря, цены такие же, как по 2К19. Экспортные упали, да. Но, как мне кажется, это будет компенсировано рекордными отгрузками. И внутренний объём значительно вырос - на 20%. А экспорт упал на 30%.

Я поступлю очень просто - возьму цифры меньше, чем за 1К19 и 2К19, хотя так и не верно делать. Возьму 500 лямов.

КАПЕКС. Напомню, что по новой формуле дивы выплачиваются из скорректированного свободного денежного потока, т. е. весь КАПЕКС, что выше 800 лямов, мы не учитываем. За 1К19 и 2К19 в сумме имеем 476 лямов. Годовая программа должна включать 1450 лямов. Т. е. остаётся ещё 1450 - 476 = 974 ляма или по 487 лямов в квартал.

Вычитаем из base-line CAPEX потраченное за 1К+2К: 800 - 476 = 324 ляма. Т. е. при КАПЕКСЕ за 3К19 в 487 лямов, Adj. FCF будет посчитан через 324 ляма.

Раскрытие NWC. Как я писал ранее, за 2К19 недосчитались огромного количества денег. Предполагаю, что 50 лямов из них удастся раскрыть. А если судить по отгрузкам - то и того больше!

Балаково. Радость моя. 215 лямов, как с куста. Записываем в Adj. FCF.

Считаем:

Adj. FCF = 500 - 324 + 50 + 215 = 441 лям

Доллар средний я взял по 64 (63,22 на июль; 65,58 на август; 65,34 сейчас в сентябре).

441 х 64 / 825 = 34,21 руб. на акцию. Много это или мало - решать вам. И, естественно, не факт, что я всё так посчитал.

Ну, во первых строках сего письма... Хочу ещё раз поздравить инвесторов Северстали, которые ушли на отсечку. А теперь факты и домыслы.

1. Дивиденды СС за 2К19 - 26,72. Цена закрытия 13 сентября - 1014. Доходность - 2,63%.

2. Дивиденды НЛМК за 2К19 - 3,68. Цена закрытия 13 сентября - 148,46. Доходность - 2,47%.

Таким образом, те, кто предполагает, что инвесторы ринутся в Липку, надеются на то, что и без того более низкая доходность по каким-то причинам привлечёт покупателей. Хотя СС с более высокой доходностью не привлекала. Если проводить аналогию, то при доходности в 2,47% СС должна была стоить сегодня 1081. 1081! Многие бы из вас ринулись покупать СС по 1081? Как говорится - читайте по губам =)

3. Заходим на сайт НЛМК. Смотрим новости. Где новости про шестую ДП? Правильно, их нет, а сегодня уже 13 сентября. Таким образом весь третий квартал в Липе просран. Как и второй. Но в 3К19 цены на продукцию сильно пошли вниз, особенно на арматуру и заготовку. Итого, какие ожидания по третьему кварталу у меня по Липе? Однозначно, хуже, чем второй. А второй мы все помним.

4. Северсталь в 3К19 закрыла сделку по продаже завода в Балаково. Накопленный оборотный капитал, как я ожидаю, будет раскрыт в 3 и 4 кварталах. И по отгрузкам по сетям РЖД у нас, если вспоминать конец второго квартала, рекордный результат за 8 лет. А у Липы - самый низкий за последние 5 лет.

Итогом, даже невооруженным взглядом видно, что у СС 3К19 будет не просто самым сильным среди трёх сестёр, но и лучшим по году. Только одно Балаково должно дать в дивы больше 16 рублей на лист.

Дальше задаём себе наводящие вопросы. Почему на растущем рынке при всех прочих внешних факторах не растёт СС? Почему при ближайшем позитиве в НЛМК только в начале следующего года (да и то, откровенно говоря, 4К всегда слабый), кто-то мечтает о каком-то росте? Почему Лисин продал часть пакета именно в июне?

Лично меня, как диванного металлурга, вся эта картина маслом наталкивает на определённые выводы.

1. Те, кто ждёт какого-то фееричного роста в Липе, ничего не дождутся. Раздача в Липе уже была.

2. В СС стоит ждать отличных операционных результатов и уж тем более - финансовых результатов и соответствующих дивидендов. Раздача в СС будет чуть позже, там и надо сдавать. Но это точно не сейчас.

Поэтому я не думаю, что тем, кто пошёл в СС на отсечку, стоит расстраиваться. И уж тем более, не надо завидовать Липке.

I полугодие 2019 г. выдалось непростым для поставщиков стальной продукции. В мире заметно выросла политическая напряженность, усилились опасения по поводу роста негативных тенденций в мировой экономике. Стоимость стальной продукции в конце июня в большинстве регионов в целом была выше, чем в начале января, однако рост почти нигде не превысил 10%, тогда как железная руда за полгода подорожала на 60%. Российский рынок на этом фоне выглядит относительно благополучным.

За последние две недели на мировом рынке металлургического сырья не произошло существенных изменений.

На прошедшей неделе я бы выделил из общего информационного фона дивы НЛМК и закрытие Северсталью сделки по Балаково.

Производство стали в мире в январе-июне 2019 года составило 925,064 миллиона тонн, увеличившись на 4,9% по сравнению с аналогичным периодом 2018 года, следует из материалов World Steel Association (WSA).

По оценкам S&P Global Platts, в текущем году в рамках этого механизма вступят в строй предприятия совокупной производительностью 38,2 млн. т чугуна и 50,2 млн. т стали в год. Новые мощности электросталеплавильных предприятий составят около 15 млн. т.

В 2020 г. этот процесс примет более широкие масштабы. Platts прогнозирует на будущий год запуск новых доменных печей общей производительностью 78,2 млн. т чугуна в год и мощностей по выплавке стали на 92,7 млн. т в год, из них 18,1 млн. т — в электропечах.

По оценкам Platts, на конец 2019 г. совокупные мощности в китайской металлургической отрасли будут составлять порядка 1,17-1,20 млрд. т в год против 1,13 млрд. т в 2013 г.

Фьючерсы на железную руду в Китае в среду упали на 1,2 процента, дав возможность участникам рынка отдохнуть после продолжительного ралли сталелитейного сырья, которое подняло его котировки до самого высокого уровня с момента запуска торгов в 2013 году.

Откат последовал за новостями об увеличении платы за транзакции по всем фьючерсным контрактам на железную руду на Далянской товарной бирже и увеличении поставок железной руды в Китай из австралийского терминала в Порт-Хедленде.

Во вторник биржа объявила, что с 18 июля сборы за транзакции по всем фьючерсным контрактам на железную руду будут повышены до 0,01 процента с 0,006 от торговой стоимости.

При определении лучших компаний учитывались такие критерии как динамика развития бизнеса, объемы поставок, уровень сервисного обслуживания, качество продукции, надежность поставщика в части выполнения договорных обязательств по отношению к своим партнерам.

Магнитогорский металлургический комбинат занял первое место среди российских производителей плоского проката, а также оцинкованного и окрашенного проката. Северсталь идёт следом.

ЧерМК Северстали достиг самого высокого уровня отгрузок по сетям РЖД в первом полугодии 2019 года за последние 8 лет. У ММК наоборот - самый низкий уровень за последние 8 лет. У НЛМК отгрузки самые низкие за последние 5 лет.

Сравнительная характеристика ж/д отгрузок стального проката, млн т

Соглашение предусматривает регулярные поставки электротехнической трансформаторной и динамной стали с предприятий Группы НЛМК в Липецке и Екатеринбурге, техническую поддержку со стороны Группы НЛМК и расширенное сотрудничество в области разработки и продвижения на рынок новых продуктов.

Доля компании на мировом рынке электротехнической стали составляет уже около 10%.

Желание НЛМК инвестировать в создание своего производства электростали в Индии объясняется растущим спросом на электричество в стране, на фоне которого спрос на трансформаторные подстанции возрос в 30 раз.

Аналитики, однако, не одобряют идею компании. Старший аналитик БКС Олег Петропавловский напоминает, что международная экспансия никогда не была выгодной для российских металлургов. Кроме того, конкуренция на рынке электротехнической стали вырастет, что отрицательно скажется на ценах.

Группа НЛМК объявила финансовые результаты за 2 квартал 2019 года по МСФО. Чистая прибыль Группы в первом полугодии 2019 г. сократилась по сравнению с аналогичным периодом прошлого года на 27% и составила $796 млн, сообщается в отчете компании о финансовых результатах.

Показатель EBITDA уменьшился на 17% до $1,43 млрд, а рентабельность по нему — до 25% с 29% годом ранее. При этом выручка упала на 4% и составила $5,666 млрд.

Свободный денежный поток 2К19 сократился на 62% — до $258 млрд. Чистый долг группы на 30 июня увеличился на 41% и составил $1,291 млрд против 915 млн в конце первого квартала, его соотношение к EBITDA поднялось до 0,39 с 0,26х кварталом ранее.

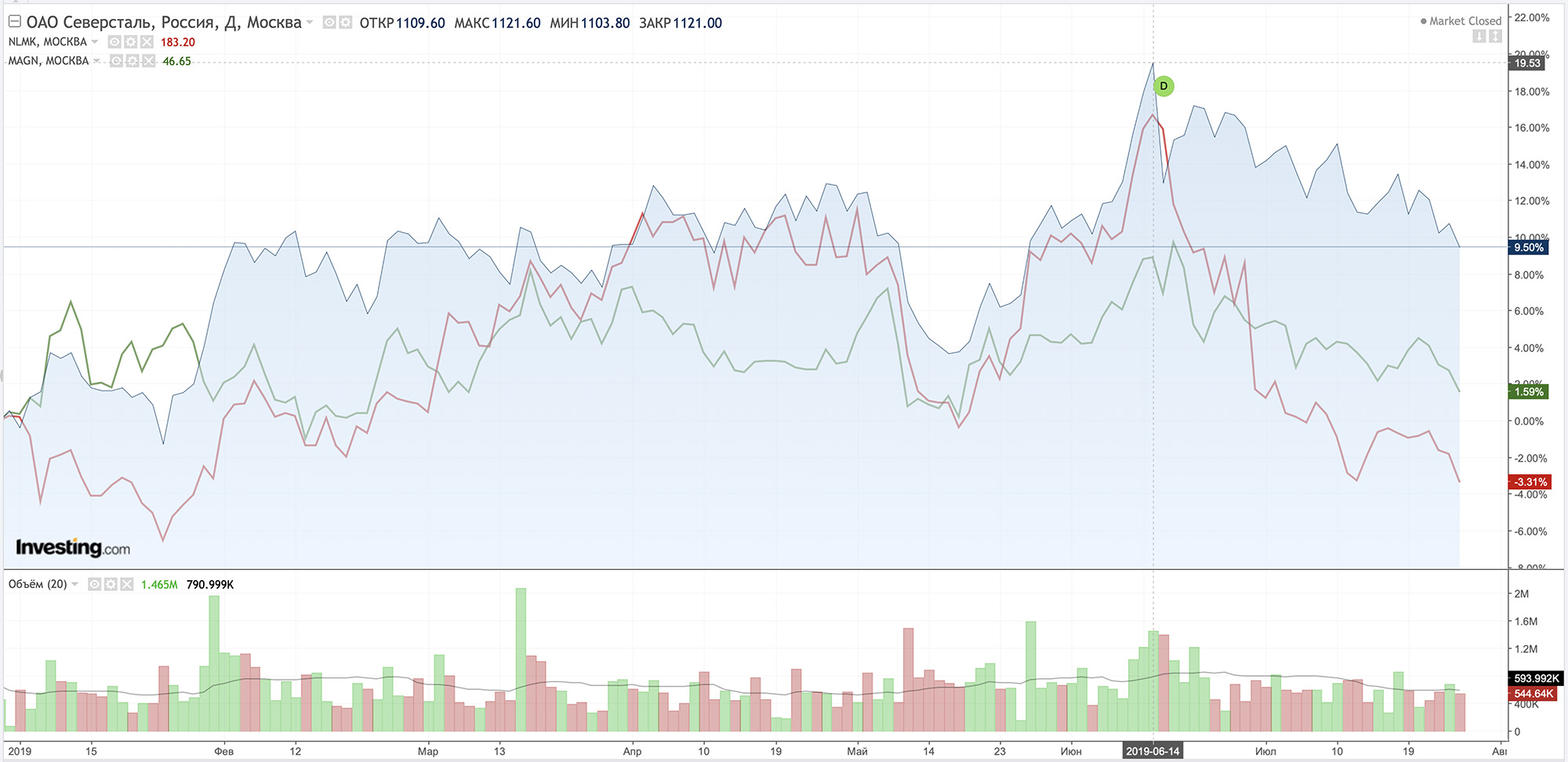

На графике: основной синий - Северсталь, красный - НЛМК, зелёный - ММК. Чётко видна разворотная точка в середине июня. Теперь основной вопрос - где дно и разворот. Как я уже говорил раньше, я жду дно по ценам в 4К20-1К21. На это же время придётся окончание всех крупных инвестиционных проектов, а наши комбинаты начнут в полную силу генерировать денежный поток.

ВТБ, Газпромбанк и Сбербанк — основные кредиторы Мечела. Согласно достигнутым в конце 2016 г. договоренностям с банками, Мечел должен начать погашать тело долга в апреле 2020 г. равными частями в течение двух лет.

Чистый долг Группы Мечел без пеней, штрафов и прочих долгосрочных финансовых обязательств в сравнении с аналогичным показателем на 31 декабря 2018 года снизился на 12 млрд рублей и составил 411 млрд рублей.

ЕВРАЗ объявил об определении купонной ставки в размере 7,95 процента годовых по 5-летним рублевым облигациям на 20 миллиардов рублей (приблизительно 317 миллионов долларов США). Эмитентом облигаций выступает ООО «ЕвразХолдинг Финанс», дочерняя компания ЕВРАЗа, под поручительство EVRAZ plc.

Книга заявок закрылась 25 июля 2019 г. Закрытие сделки ожидается 5 августа 2019 г.

Средства от сделки будут направлены на рефинансирование существующей задолженности (общая сумма долга при этом не увеличится), а также помогут снизить средневзвешенную стоимость долга и удлинить сроки погашения.

На YouTube-канале ЕВРАЗа вышел отличный фильм "Крепче стали", посвященный 55-летию легендарного Запсиба - нынешнего ЕВРАЗ ЗСМК. О ЗСМК, Новокузнецке рассказывает Российский актер и режиссер Владимир Машков, который вырос в этом городе.

Вчера, во время просмотра фильма (всем советую посмотреть, он всего 20 минут идёт), вспомнил разговор с бывшими коллегами по ФосАгро. В начале 2015 мы подсчитывали дивиденды и мысленно распределяли их между всем сотрудниками по-братски. Помню, что выходило где-то 1,5 ляма каждому. Плюс зарплата. Плюс премии нам тогда платили каждый квартал.

Ещё год назад я троллил Мордашова и смеялся над слоганом "Достигнем большего вместе". Ведь, как можно достигать большего вместе, если один человек получает за день, как 10 трудяг за всю жизнь? Но потом, когда я стал получать дивиденды от Северстали, когда узнал про Стратегию - мои взгляды поменялись кардинально.

Работающий акционер - это отдельная каста. При таком раскладе мотивация просто зашкаливает. Ты реально понимаешь, что многое зависит от тебя, что если отсиживаться и протирать штаны, то EBITDA не вырастет, а твои акции не принесут доход.

Если бы история с приватизацией в её идеалистическом раскладе выгорела - Россия стала бы лучшей страной на земле. Ведь в таком случае ты бы шёл плавить чугун не для Абрамовича, Абрамова и Фролова, а для себя, для своей семьи, для своего города и страны.

Тонкую грань между обычным наёмным сотрудником и сотрудником, владеющим хотя бы незначительной долей в компании, невозможно увидеть или пощупать. Но она есть, и я это точно знаю.

Согласно нынешним оценкам специалистов ассоциации, видимое потребление проката сократится на 0,6% по сравнению с 2018 г. и составит 163 млн. т. Реальный спрос также уменьшится на 0,4%.

Как отмечает Eurofer, хотя строительство в 2019 г. должно показать рост почти на 3% по сравнению с прошлым годом, это будет компенсировано спадом в промышленности из-за сокращения экспорта и внутренних инвестиций. Серьезными рисками для региональной металлургической отрасли также признаются «брексит» и торговые конфликты со США.

По данным ассоциации, в первом квартале 2019 г. видимое потребление стали в ЕС снизилось на 2,5% по сравнению с аналогичным периодом годичной давности. Таким образом, Eurofer рассчитывает на некоторое восстановление во втором полугодии.

Как сообщил президент компании Джеймс Бруно, этот шаг необходим, чтобы защитить бизнес компании и сохранить конкурентоспособность в сложных рыночных условиях.

U.S. Steel привычно обвиняет в своих проблемах зарубежных конкурентов, но при этом также отмечает, что затраты USSK в последние годы существенно выросли вследствие повышения тарифов на электроэнергию и пятикратного роста платежей за выбросы углекислого газа по сравнению с летом 2018 г.

В конце июня на словацком комбинате с целью снижения издержек уже была остановлена одна из трех доменных печей.

Южнокорейская металлургическая компания POSCO сообщила во вторник, что ее операционная прибыль во втором квартале упала на 15 процентов по сравнению с тем же периодом годом ранее. Падение прибыли соответствует прогнозам аналитиков и происходит на фоне роста цен на сырье.

Компания задекларировала консолидированную операционную прибыль в размере 1,1 триллиона вон (примерно 933,7 миллиона долларов США) за период с апреля по июнь по сравнению с 1,3 триллиона вон годом ранее и средней оценкой в 1,1 триллиона вон, прогнозируемой аналитиками.

Чистая прибыль увеличилась на 17 процентов до 681 миллиарда вон, а выручка во втором квартале выросла на 1,5 процента до 16,3 триллиона вон.

Пятый по величине производитель стали в мире прогнозирует увеличение спроса на сталь в Китае во второй половине года при поддержке экономической политики, но, как ожидается, рост спроса на сталь в остальном мире замедлится из-за экономической неопределенности.

Fortescue Metals Group, базирующаяся в Перте, Австралия, сообщила о рекордных ежеквартальных отгрузках железной руды, увеличивая свои продажи, поскольку цены поднялись до пятилетних максимумов, и прогнозирует увеличение поставок в следующем году.

Четвертый по величине мировой производитель железорудного сырья прогнозирует увеличенные поставок руды в 2020 году, однако, отмечает и увеличившиеся затраты из-за наращивания производства для удовлетворения спроса своего крупнейшего рынка – Китая.

По прогнозам Fortescue, объем поставок в 2020 году составит 170-175 млн тонн, а объем поставок в 2019 году – 167,7 млн тонн.

На российском рынке горячекатаного проката происходит новое повышение. Металлургические компании анонсировали увеличение стоимости рулонов по августовским контрактам на 1-2 тыс. руб. за т. В результате цены возрастут до наивысшего уровня с мая прошлого года. Вследствие ограниченного объема предложения на первичном рынке дистрибьюторам приходится принимать эти условия и, в свою очередь, поднимать спотовые котировки. Аналогичный рост происходит и на рынке сварных труб.

Экспортные цены на российский горячекатаный прокат тоже немного прибавили во второй половине июля. Однако это повышение не производит впечатление устойчивой долгосрочной тенденции.

Железная руда остается такой же дорогостоящей, хотя и немного отступила от пиков начала июля. Хотя положение с поставками постепенно улучшается, дефицит в этом секторе будет сохраняться еще долго. Цены на металлолом на основных региональных рынках слегка приподнялись, но дальнейший рост сдерживается низким спросом.

Существенное повышение в августе ожидается только в США, где за последний месяц резко подскочил вверх листовой прокат. При этом участники местного рынка ожидают подорожания не только лома, но и передельного чугуна.

Традиционно в третье воскресенье июля мы отмечаем День Металлурга! Братцы, поздравляю от всей души тех крепких парней и девушек, которые имеют непосредственное отношение к металлургии. Здоровья, профессиональных успехов и счастья вашим семьям. Ура!

На российском рынке арматуры усиливается дисбаланс. Стоимость на заводах в июле возросла, а на споте наблюдается снижение. Спрос на прокат строительного назначения, безусловно, есть, но ниже, чем хотелось бы поставщикам. Существенного улучшения в ближайшем будущем не ожидается.

Подорожание горячекатаных рулонов в России совпало с укреплением рубля, так что внутренние котировки еще сильнее оторвались от экспортных. Правда, за рубежом металлургические компании тоже пытаются поднять цены на листовой прокат, чтобы компенсировать рост затрат на железную руду. Но получается это не везде и не у всех.

На нашем рынке никогда не бывает скучно. Стальной Дайджест, поехали!

Китайские металлурги продолжают ставить рекорды. По данным Национального бюро статистики КНР, в июне объем производства стали в стране составил 87,53 млн. т. Это более чем на 9% превышает результат аналогичного месяца прошлого года.

Среднесуточная выплавка при этом достигла 2,918 млн. т, что стало новым абсолютным рекордом для отрасли. Прежний максимальный результат мая текущего года оказался превышен на 1,5%.

Всего в первом полугодии 2019 г. в Китае было произведено 492,2 млн. т стали. Таким образом, итоговый показатель для всего текущего года может приблизиться к отметке 1 млрд. т, а то и превысить этот рубеж. По крайней мере, июньский показатель соответствовал 1,065 млрд. т в годовом эквиваленте.

При этом темпы роста в данном секторе увеличиваются. В июне китайские компании произвели 22,69 млн. т арматуру, превысив показатель аналогичного месяца 2018 г. на 29,4%. В мае превышение прошлогоднего графика составляло 22,4%.

Власти Таншаня, крупнейшего китайского металлургического центра в провинции Хэбэй, откорректировали производственные ограничения для некоторых сталелитейных компаний на вторую половину июля.

В частности, четыре производителя - Hebei Wenfeng Iron and Steel, Hebei Steel Group Huaxi Iron and Steel, Hebei Tianzhu Iron & Steel Group и Tangshan Guoyi Special Steel — согласно данным системы экологического мониторинга получили разрешение на возобновление работы с максимальной загрузкой мощностей.

По данным Таможенной администрации КНР, в июне 2019 г. объем национального экспорта стали составил 5,31 млн. т, что стало минимальным показателем для этого месяца с 2013 г. По сравнению с маем внешние поставки сократились на 7,6%, а по сравнению с июнем 2018 г. - на 23,6%.

Всего в первом полугодии китайские компании отправили за рубеж 34,39 млн. т стали. Это на 2,6% уступает показателю аналогичного периода годичной давности.

Как считают китайские специалисты, основной причиной сокращения экспорта были высокие цены на внутреннем рынке в начале второго квартала текущего года, когда заключались контракты с поставкой в июне.

Повышение цен на железорудное сырье на мировом рынке и в КНР, безусловно, способствует росту рентабельности. По оценкам SMM, в первом полугодии операционная прибыль компаний данной отрасли составляла, в среднем, 170-200 юаней ($24,7-29,1) на тонну концентрата, а у некоторых производителей достигала 400 юаней на т.

Как считают в SMM, во второй половине текущего года внутренние поставки ЖРС прибавят еще 6-7 млн. т по сравнению с тем же периодом 2018 г. По итогам года объем производства в пересчете на концентрат прогнозируется на уровне 250-252 млн. т.

За предыдущий период этот показатель вырос на 2,67 пункта, а еще неделей ранее - снизился на 0,23 пункта.

В этот раз цены поднялись у 7-и видов учитываемой продукции.

На первом месте (+0,71%) - уголок. Предыдущее изменение цен составляло +1,31%.

Цены на швеллер снова двинулись вверх (+0,6%). Неделей ранее они прибавили 0,41%.

Далее следует (+0,5%) э/с труба. Предыдущее изменение цен на эту продукцию составляло +3,97% .

Снова пошли вверх (+0,37%) цены на г/к лист. Неделей ранее изменение цен составляло +0,61%.

На 0,2% увеличились цены на х/к плоский прокат. Периодом ранее изменение цен было вдвое слабее.

По данным Ассоциации морских торговых портов, в I полугодии 2019 г. грузооборот в морских портах РФ составил 409 млн т. Рост показателей в годовом исчислении - 2,8%. Объём перевалки сухогрузов составил 179,7 млн т, из которых 14 млн т пришлось на чёрные металлы. Снижение показателей - 4,8% и 9,8% соответственно.

В частности, объём перевалки чёрных металлов через порт Усть-Луга составил в январе-июне 46,2 тыс. т или 48% от уровня аналогичного периода 2018 г. Порт Санкт-Петербург сократил показатели на 18%. Перевалка чёрных металлов в Таганрогском морском порту выросла на 27% до 56 тыс. т.

Производство готового проката в России за шесть месяцев текущего года увеличилось в годовом исчислении на 0,2% до 30,8 млн. т. В течение июня по сравнению с предыдущим месяцем объёмы снизились на 3,7%, но в годовом соотношении произошёл рост на 0,1%, сообщается в материалах Федеральной службы государственной статистики.

В течение I полугодия 2019 г. металлургические предприятия произвели 25,6 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,4% меньше, чем в январе-июне 2018 г. По итогам июня показатели снизились к маю на 3,7%, по сравнению с июнем 2018 - на 3,1%.

По итогам первого полугодия выпуск стальных конструкций в России составил 2,3 млн т, что на 5,8% выше показателей аналогичного периода прошлого года, сообщается в отчете Федеральной службы государственной статистики.

При этом показатели июня 2019 г. на 17,9% ниже июня 2018 г., но на 13% выше, чем в мае 2019 г.

Глава государства поздравил собравшихся с успешным запуском и по просьбе работников оставил на память свою подпись на информационном стенде, расположенном на посту управления.

Аглофабрика №5 рассчитана на производство до 5,5 млн т высококачественного сырья в год.

Выпуск чугуна за отчетный период на 3,6% до 4,849 млн т в годовом выражении вырос. Во втором квартале выпуск стали относительно предыдущего квартала снизился на 0,5%, до 3,091 млн т, чугуна — увеличился на 2,3%, до 2,452 млн т.

Общие продажи товарной продукции по Группе ММК за 6 месяцев 2019 г. составили 5,638 млн т, снизившись к аналогичному периоду прошлого года на 0,7%.По Группе ММК продажи продукции HVA за 6 месяцев 2019 г. составили 2,764 млн т (+1,4% к показателям 2018 г.). Доля такой продукции в общем объеме реализации выросла до 49%.

Объем продаж вырос по итогам первого полугодия на 4% до 8,9 млн т с ростом спроса на готовый прокат на российском рынке, а также за счет реализации в начале года запасов, накопленных в конце 2018 г.. Доля продукции с высокой добавленной стоимостью выросла на 1 п.п. в I полугодии.

Продажи во II квартале сократились на 7% к показателям I квартала до 4,3 млн т (-3% к показателям прошлого года), в основном на фоне снижения производства и реализации товарных слябов и сортовой заготовки. В результате, доля продаж продукции с высокой добавленной стоимостью выросла на 2 п.п. кв/кв (+1 п.п. г/г).

Как сообщает S&P Global Platts, расположенный в американском штате Пенсильвания прокатный завод NLMK USA, принадлежащий российской группе НЛМК, перешел на закупку слябов в Бразилии и Канаде после того как Министерство торговли США не согласилось предоставить освобождение от стальных тарифов для поставок российских полуфабрикатов.

Металлургический комбинат НЛМК приостановил отправку слябов на завод в США в марте текущего года. Причина этого заключалась не только в наличии 25%-ного тарифа, но и в почти 50%-ном падении цен на горячекатаный прокат в США с июля 2018 г. по июнь 2019 г., что сделало импорт полуфабрикатов из России нерентабельным.

При этом в четвертом квартале текущего года в США ожидается возникновение дефицита слябов. Бразильские компании, судя по всему, используют за первые три квартала 90% годовой квоты, и на последние три месяца разрешенный объем поставок составит всего 350,6 тыс. т.

Совет директоров компании «Северсталь» рекомендует выплатить дивиденды по итогам трех месяцев, закончившихся 30 июня 2019 года, в размере 26,72 руб. на акцию. В пятницу компания опубликовала финансовые результаты на 2 квартал и 6 месяцев 2019 г.

Первые испытания были проведены еще в 2016 г. Для этого в лабораторию клиента были отправлены образцы для исследования. Специалисты изучили свойства материала и дали положительное заключение. Дополнительные испытания свойств проката были продолжены в 2018 г., а в 2019 г. был получен окончательный ответ о том, что металлопрокат полностью соответствует высоким стандартам качества материнской компании Daimler AG.

Около сотни высококвалифицированных специалистов по огнеупорной кладке трудятся в настоящий момент на КБ-11.

Коксовая батарея №11 будет иметь два блока производительностью 700 тыс. тонн кокса в год каждый. Ввод в эксплуатацию первого блока планируется в 2020 году, второго блока – в 2021 году.

Средний объем экспорта горячекатаных рулонов в ЕС в 2015-2017 гг. составил, по европейским данным, 1,364 млн. т из-за провала до немногим более 700 тыс. т в 2017 г. В настоящее время данную продукцию на региональный рынок поставляет, в основном, «Северсталь», для которой ставка пошлины наименее высока. В 2018 г. в европейские страны поступило 1,59 млн. т российских горячекатаных рулонов, а за первые пять месяцев 2019 г. - 608 тыс. т.

В апреле 2017 г., когда Дональд Трамп издал аналогичное распоряжение, правило «Покупай американское» должно было распространиться на 50% стальной продукции, используемой в строительстве инфраструктуры. Теперь этот показатель увеличен до 95%.

По данным S&P Global Platts, американское подразделение транснациональной металлургической корпорации ArcelorMittal обратилось с письмом к поставщикам, сообщая о намерении снизить на 10% цены на всю приобретаемую компанией сырьевую и прочую продукцию с 31 июля.

Как указывает в письме вице-президент ArcelorMittal USA по закупкам Кертис Гайсслер, американская металлургическая отрасль переживает очень трудный период, вызванный избыточным производством, неуверенной обстановкой на рынке и продолжающейся оптимизацией складских запасов конечных потребителей и дистрибьюторских компаний.

Когда железная руда с начала текущего года возросла в цене более чем на 70%, а стальная продукция — в самом лучшем случае, только на 10%, у металлургов нет особого выбора. Поднимать котировки пытаются все, но по-прежнему с переменным успехом.

Отскок в июле произошел только в США, где до этого стоимость листового проката падала на протяжении одиннадцати месяцев подряд.

О Евросоюзе сейчас лучше вообще ничего не говорить. Слабая Европа — слабая Турция. Металлургическим компаниям там не удалось добиться повышения котировок ни на листовой, ни на сортовой прокат. Причина та же — недостаточный спрос.

Немного уступить пришлось и китайским производителям. В стране проливные дожди, наводнения, авторынок по-прежнему сокращается, экономический рост тормозится — в общем, потребление стальной продукции и там идет на спад несмотря на рекордные объемы государственных капиталовложений в инфраструктурные проекты.

Таким образом, рост на мировом рынке стали получается уж очень неуверенный и непоследовательный. В России у металлургических компаний дела идут в этом отношении заметно лучше.

Спотовые котировки на железную руду в первых числах июля достигли нового пика. Стоимость австралийского сырья превысила $125 за т CFR Китай, что в предыдущий раз наблюдалось в январе 2014 г. Если выплавка стали в Китае в июне подтвердит майский рекорд, а импорт ЖРК останется ограниченным - можно ждать очередного скачка.

Однако, отгрузка руды из бразильских портов в июне выросла почти вдвое по сравнению с апрельским минимумом и лишь немного отстала от среднемесячного показателя в 2018 г.

Во всём остальном обстановка остаётся сложной. Проблема ограниченного платежеспособного спроса актуальна для всех. И как ее решить, не понятно. В США и Европе весьма распространены призывы к новому запуску печатного станка. Однако в таком случае должны резко подскочить и цены на все виды ресурсов.

На рынке пока относительно спокойно и тихо. Однако постоянно приходится ждать перемен.

В целом же ситуация в отрасли чёрной металлургии характеризуется следующим графиком (основной синий - фьючерс на рулонную сталь в США, красный - фьючерс на железорудную мелочь 62% в США, зелёный - котировки US Steel на Нью-Йорской бирже):

В конце июня восемь ведущих китайских металлургических компаний во главе с Baowu создали специальную группу для проведения расследования подъема цен на железную руду. Члены этой группы должны установить, было ли это повышение вызвано «нерыночными» факторами.

С начала текущего года стоимость железной руды на мировом рынке поднялась почти на 70%. Причинами этого роста стали перебои с поставками сырья из Бразилии и Австралии, а также рекордные объемы выплавки стали в Китае.

Однако китайские компании и национальная металлургическая ассоциация CISA утверждают, что цены завышены из-за несовершенной методики расчетов международных спотовых индексов, спекуляций на фьючерсных торгах Dalian commodity exchange (DCE), а также отсутствия надежных торговых механизмов на спотовом рынке.

Руководство DCE уже ввело некоторые меры, направленные на ограничение биржевых спекуляций, однако на этой площадке доля торговли «виртуальными» контрактами многократно превышает физические обороты. В 2018 г. оборот этой биржи по железной руде составил 25,9 млрд. т, что более чем в 25 раз превышает реальный импорт ЖРС в Китай.

При этом китайским компаниям, крупнейшим покупателям бразильской руды, в первом полугодии было отгружено 87,09 млн. т, что на 16,3% меньше, чем в январе-июне 2018 г. Сократились поставки и в другие страны — в частности, в Японию на 20,7% до 7,28 млн. т и в Нидерланды на 28,7% до 6,86 млн. т.

Основной спад в поставках пришелся на март, когда отгрузка сократилась на 25,9% по сравнению с аналогичным месяцем прошлого года, и апрель — минус 26,9%. В мае отставание от прошлогоднего графика уменьшилось до 13,8%, а в июне — до 16,7%. Кроме того, в конце июня Vale вернула в строй две трети мощностей своего крупнейшего предприятия на юге страны — рудника Brucutu. Это дает прибавку 20 млн. т в годовом эквиваленте.

Проект стоимостью $1,25 млрд. предусматривает возведение горно-обогатительного комбината производительностью 30 млн. т концентрата в год и прокладку железнодорожной ветки длиной 143 км. Как заявляет компания, в работе нового предприятия будут использованы новейшие технические достижения, включая беспилотные самосвалы.

Запуск нового предприятия запланирован на декабрь 2020 г. Однако Fortescue рассчитывает, что поставки железорудного сырья, содержащего 60% железа, начнутся уже в первой половине 2020 г.

Подразделения Министерства металлургической промышленности Индии, в первом квартале 2019/2020 финансового года (апрель-июнь) объем выплавки стали в стране составил 27,73 млн. т, что на 3,4% превышает показатель аналогичного периода годичной давности.

При этом производство проката выросло всего на 1,8%, тогда как объем потребления стальной продукции за три месяца прибавил 6,8% по сравнению с апрелем-июнем 2018 г. и достиг 25,19 млн. т.

Соответственно, в Индии увеличивается разрыв между импортом и экспортом стали. За три месяца на местный рынок поступило из-за рубежа 1,72 млн. т готовой стальной продукции, на 9,1% меньше, чем в аналогичный период прошлого года. В то же время, экспорт сократился на 27,3% до 1,02 млн. т.

По прогнозу, Индия останется нетто-импортером стали еще на протяжении, как минимум, двух лет. Причем в Комитете это связывают не столько с опережающим ростом потребления стальной продукции, сколько с возросшими поставками высококачественного проката из Кореи и Японии, с которыми Индия имеет соглашения о свободе торговли.

Вопреки ожиданиям и требованиям металлургов, правительство Индии отказалось повысить импортные пошлины на стальную продукцию до 25%, оставив их на уровне 5-15%.

Чтобы немного отвлечь инвесторов НЛМК, рассмотрим три графика: основной синий - НЛМК на МосБирже, красный - ThyssenKrupp, зелёный - ArcelorMittal. Видно, что Липецкий комбинат относительно пиковых цен в 1К18 только начал падать, а хвалёные ArcelorMittal и ThyssenKrupp уже сложились вдвое. Посмотрим, как ситуация будет раскручиваться в дальнейшем - уже в понедельник компания Владимира Лисина опубликует свои операционные результаты за 2 квартал и первое полугодие 2019 г.

В этот раз цены поднялись у 8-и видов учитываемой продукции.

На первом месте - э/с труба, цена на которую выросла на 3,97%. Предыдущее изменение цен на эту продукцию составляло 0,08% в противоположную сторону.

Далее следует (+3,31%) вгп труба. Периодом ранее цены на нее выросли на 0,51%.

Снова поднялись (+1,21%) цены на уголок. Предыдущее изменение цен составляло 0,45%.

Пошли вверх (+0,61%) цены на г/к лист.

В рамках ВТО Россия намерена оспорить американские антидемпинговые пошлины в 184%, которые были введены в 1999 году. Эти пошлины рассчитаны как для страны с нерыночной экономикой, но вступили в силу в 2014 году, когда Россия уже стала членом ВТО, что диктует иной порядок.

Российские металлурги в лице «Северстали» уже пытались отменить пошлины через суд, но безуспешно. Эксперты оценивают потери российских металлургов от пошлин в $0,5–1 млрд в год, но считают вероятность их отмены минимальной.

Помимо указанных пошлин в США в отношении российских металлургов действует еще одна пошлина на импорт стали в 25%. НЛМК в этих условиях отложил развитие американского дивизиона. «С пошлиной в 25% американские цены не позволяют прибыльно перекатывать слябы в конечную продукцию»,— комментировал в мае президент группы Григорий Федоришин. Компания замещает слябы из России слябами из стран, продукция которых не облагается пошлиной.

В апреле CFO Evraz NA Александр Васильев говорил, что холдинг пытается увеличить поставки слябов на свои североамериканские активы из стран, стальная продукция которых также не облагается заградительной пошлиной.

Расследование было начато в сентябре 2018 г. Рассматривался период с 1 июля 2017 г. по 30 июня 2018 г. Как отмечают представители Еврокомиссии, фактов демпинга со стороны поставщиков профильных труб из трех стран выявлено не было.

Министерство промышленности и торговли РФ ожидает роста внутреннего спроса на сталь в течение ближайших лет за счёт реализации национальных проектов, сообщает Reuters со ссылкой на главу министерства Дениса Мантурова.

"В прошлом году рост составил около 2%. В этом году, думаю, что должен быть небольшой рост, конъюнктура позволяет об этом говорить. Я думаю, что это около 1%... Следующий год - я бы тоже говорил об определённом росте, особенно с учётом того, что у нас запустились национальные проекты, и это разные сегменты рынка, которые обеспечивает именно черная металлургия. Если говорить о желаемых показателях, то это рост около 5%. Что касается экспорта, мы в своем нацпроекте заложили до 2024 года рост несырьевого неэнергетического экспорта на 40%. И я рассчитываю, что в том числе за счёт металлургической продукции мы сможем обеспечить этот рост. В этом году экспорт вряд ли вырастет. Может быть, будет положительный тренд начиная со следующего года", - цитирует агентство слова министра.

Российские компании, по американским данным, за пять месяцев текущего года отправили в США 614,2 тыс. т стальной продукции, что на 42% меньше, чем в аналогичный период прошлого года. Из них более 68% пришлось на полуфабрикаты и почти 28% - на трубы различного назначения, главным образом, нефтегазовые. Основной спад по сравнению с 2018 г. произошел за счет слябов и листового проката.

В запуске комплекса принял участие министр промышленности и торговли Российской Федерации Денис Мантуров и временно исполняющий обязанности главы администрации Липецкой области Игорь Артамонов.

Новый комплекс построен с применением наилучших доступных технологий. Инвестиции в проект реализованы за счет средств компании и составляют 4,6 млрд руб.

Реконструкция позволит повысить производительность цеха на 18% с 8,5 млн т до 10 млн т стали в год и сократить выбросы в атмосферу на 70%. Инвестиции в проект составят 23 млрд руб.

НЛМК сократил более 80 рабочих на своем заводе в Пенсильвании, поскольку импортные тарифы на сталь увеличили производственные затраты компании в США.

Всего на этом заводе и в его сервисном подразделении работали около 750 человек, то есть под сокращения попало больше 10% штата.

По итогам первого полугодия производство стали на предприятиях компании "Северсталь" увеличилось до 6.1 млн т благодаря увеличению объемов электросталеплавильного производства. Объем продаж железорудного концентрата увеличился на 3% относительно прошлого года и составил 2.73 млн. т. Доля продукции с высокой добавленной стоимостью осталась в первом полугодии 2019 г. на высоком уровне в 45%.

Северсталь и ЕВРАЗ Металл Инпром запускают техническую платформу совместных продаж на площадке интернет-магазина «Северстали» в рамках пилотного проекта «Онлайн Витрины». Цель совместного проекта – расширить географию продаж внутри России за счет использования складской инфраструктуры партнеров.

Северсталь построит шаропрокатный стан №3 в сортопрокатном производстве Череповецкого металлургического комбината. Агрегат для производства мелющих шаров будет выпускать продукцию в диаметре 60 – 100 мм. Производительность нового стана составит 70 тыс. т мелющих шаров в год. Ввод в эксплуатацию нового агрегата запланирован во второй половине 2020 г. Общий объем инвестиций составит 840 млн руб.

ЧерМК завершил модернизацию и техническое перевооружение турбогенератора №5. Стоимость инвестиционного проекта составила более 1 млрд руб. Цель технического перевооружения агрегата – увеличение доли собственной генерации электроэнергии в общем объеме потребления предприятия за счет увеличения производительности агрегата.

Применение передовых конструкционных решений и технологий повысит мощность турбогенератора на 20 МВт до 75 МВт. В данный момент на предприятии стартует проект модернизации турбогенератора № 7. Ввод обновленного агрегата в эксплуатацию запланирован на конец 2020 г.

«По итогам 2018 г. доля вырабатываемой электроэнергии в общем объеме потребления ЧерМК составила 77,9%. Наша цель к 2025 г. достигнуть 95% собственной выработки электроэнергии. Реализуемые инвестиционные мероприятия позволят этого добиться», — прокомментировал Вадим Германов.

На Магнитогорском металлургическом комбинате продолжается реконструкция стана 2500 горячей прокатки, которая позволит значительно улучшить качество выпускаемой продукции и нарастить производительность агрегата с 4 до 5 млн тонн металлопроката в год.

Непрерывный широкополосный стан 2500 горячей прокатки работает на комбинате с декабря 1960 года. К его реконструкции ММК приступил в 2007 году. Реализация этого проекта позволит существенно расширить размерный и марочный сортамент стана и улучшить качество продукции.

ММК готовится к запуску новой, высокотехнологичной аглофабрики № 5. Ее торжественное открытие состоится уже в июле, ко Дню металлурга. Ввод комплекса в эксплуатацию позволит не только улучшить качество агломерата, но и кардинально снизить техногенное воздействие на окружающую среду.

Прокуратура г. Таранто, где расположен крупнейший в Италии металлургический комбинат ArcelorMittal Italia (бывший Ilva), потребовала остановить производство на доменной печи № 2, поскольку она не соответствует стандартам безопасности труда.

Как ранее заявляла корпорация, если ей не будет предоставлен иммунитет, комбинат в сентябре текущего года может быть закрыт.

ArcelorMittal Italia заявляет, что постарается сделать все возможное, чтобы печь продолжала функционировать. ДП-2 является одной из трех действующих в настоящее время доменных печей на комбинате. Ее проектная мощность составляет 2 млн. т в год, но после инцидента 2015 г. этот показатель был снижен до 1,5 млн. т.

Между тем, ДП-2 и ДП-4 на комбинате и так приостановили производство и переведены в режим горячей консервации из-за объявленной забастовки, причиной которой стала как раз недостаточная безопасность труда.

Ранее ArcelorMittal рассчитывала произвести на итальянском комбинате в 2019 г. 5 млн. т стали, но из-за ухудшения конъюнктуры на европейском рынке план был снижен до 4 млн. т, а теперь реальный объем может оказаться еще меньше.

Напомню, ArcelorMittal продала Liberty Steel (GFG Alliance) свои предприятия в ЕС совокупной мощностью более 10 млн. т проката в год, чтобы получить разрешение Европейской комиссии на приобретение итальянского металлургического комбината Ilva.

Южно-африканское подразделение компании ArcelorMittal ожидает падения в первом полугодии и сокращения более 2000 рабочих мест, поскольку оно борется с дешевым импортом, ростом затрат и ослаблением местной экономики. Компания заявила, что предыдущие инициативы по сокращению затрат оказались недостаточными, и поэтому она планирует «масштабную» реструктуризацию.

«Ожидается, что может быть затронуто более 2000 должностей (эквиваленты полной занятости)», - сообщает компания, уточнив, что окончательное число подлежит официальному подтверждению.

В 2018 году в компании работало около 8 850 человек, согласно её годовому отчету.

Министерство торговли США объявило о введении предварительных компенсационных пошлин на металлоконструкции из фасонного и листового проката и их частей из Китая и Мексики. Ставка пошлины варьируется от 30,3 до 177,43%.

Как сообщает Министерство, в 2018 г. в США поступило металлоконструкций и их частей из Китая на сумму $897,5 млн., из Мексики — на $622,4 млн. и из Канады — на $722,5 млн.

Окончательное решение по данному расследованию должно быть принято в ноябре текущего года.

Это более чем на 30% превысило показатель мая текущего года, когда бразильские компании были вынуждены резко свернуть поставки слябов из-за исчерпания квоты, и на 8,5% больше, чем в июне 2018 г. - за счет тех же слябов, на которые поступили заявки в объеме 788 тыс. т.

Согласно прогнозу American Iron and Steel Institute (AISI), в 2019 г. американский импорт стали составит 30,59 млн. т, из них 21,67 млн. т готовой продукции. Это соответственно на 7,0 и 3,3% меньше, чем в прошлом году.

Агентство Platts сообщает, что американская компания Nucor 9 июля анонсировала повышение базовых цен на листовую сталь минимум на $40 за тонну. Эта попытка увеличения является второй за многие недели попыткой отечественных производителей стали поднять цены на сталь после почти годичного падения.

Остановка на ремонт стана горячей прокатки «2500» на Магнитогорском металлургическом комбинате серьезно изменила обстановку на российском рынке, особенно сильно затронув поставки штрипса для производителей сварных труб. Повышение заводских цен на горячекатаный прокат в августе, считавшееся вероятным, но не решенным до конца, становится неизбежным. Причем рост может оказаться существенно большим, чем можно было предполагать ранее.

На спотовом рынке арматуры с начала июля происходит медленное понижение цен, причиной которого стала уменьшившаяся покупательская активность строительных организаций. Перспективы для роста довольно слабые.

Как я и говорил, объём производства чугуна снизился. Не смертельно (минус 60 тысяч тонн) - раз. В связи с запланированными мероприятиями и ожидаемо - два.

Чугун (Pig iron) мы производим зачем? Чтобы произвести сталь, правильно. Мы не продаём чугун, а используем его для собственного производства стали. Смотрим на производство стали - выросло на 0,66%. Благодаря электросталеплавильному производству. В условиях отрицательного спреда между ломом и чугунной чушкой - идеальное время для плановых ремонтов на агло-доменном производстве.

К тому же. Минус 60 тысяч тонн чугуна - это плюс 96 тысяч тонн железной руды. Примерно. Которую куда можно деть? Правильно. Продать подороже. Или сэкономить, ведь собственного концентрата у нас пока не достаточно - приходится закупать, продавая окатыши.

Тем самым снижаем себестоимость стального сляба, учитывая вертикально-интегрированную модель бизнеса.

Северсталь Ресурс / Железорудное сырьё

Концентрат. Рост продаж на целых 10% 2К/1К и на 3% 6М19/6М18. Растут объёмы производства на Яковлевском руднике. Увеличение показателей именно в такое время высочайших цен на сырьё - очень важно. Смотрим динамику роста продаж концентрата:

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудный концентрат

1,428

1,110

+28,65%

1,236

+15,53%

1,364

+4,69%