Братцы, всем привет!

upd Внимание! Блог Каракурта переехал на новый адрес: Акции Северстали (CHMF; SVST).

Давайте попытаемся спрогнозировать дивиденды, которые Северсталь заплатит за 4К19.

Но в начале данного поста хочу сказать, что я пока не видел никаких подобных подробных расчётов дивидендов Северстали за 4 квартал 2019 г. и поэтому, если кто-то захочет использовать мои расчёты или их результаты, ссылка на данный пост обязательна, как на первоисточник.

Для лучшего понимания того, о чём пойдёт речь в этом посте, настоятельно советую прочить мои посты, которые я написал ещё в начале года в феврале:

Считаем EBITDA, как её считает Северсталь,

Считаем FCF и Adjusted FCF, как его считает Северсталь.

Тем, кто ещё до сих пор не ознакомился с Положением о дивидендной политике ПАО "Северсталь" (далее - Положение), обязательно читаем документ.

И так, начнём.

Смотрим пункт 3.1 Положения - Принципы дивидендной политики Общества:

Дивидендная политика Общества основывается на следующих принципах:

- в среднесрочной перспективе предусматривается выплата дивидендов ежеквартально, средняя сумма которых по результатам календарного года будет эквивалентна 100% размера свободного денежного потока ПАО "Северсталь" и его дочерних компаний, рассчитанного на основе консолидированной финансовой отчётности ПАО "Северсталь" и его дочерних компаний, составленной в соответствии с международными стандартами финансовой отчётности, и полученного за соответствующий отчётный период, при условии, что коэффициент "чистый долг/EBITDA", рассчитанный по Консолидированной финансовой отчётности, будет находиться ниже значения 1.0х, при этом Общество может делать корректировку на сезонные колебания оборотного капитала;

- если коэффициент "чистый долг/EBITDA", рассчитанный по Консолидированной финансовой отчётности, будет ниже значения 0.5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока ПАО "Северсталь" и его дочерних компаний, рассчитанного на основе Консолидированной финансовой отчётности, за соответствующий отчётный период.

Иными словами:

если 0.5x < ND/EBITDA < 1.0x, то DIV = 100% FCF,

если ND/EBITDA < 0.5x, то DIV > 100% FCF,

где:

ND/EBITDA - коэффициент "чистый долг/EBITDA" на конец отчётного периода,

DIV - сумма ежеквартальных дивидендов по году,

FCF - свободный денежный поток за отчётный период.

Далее Смотрим формулу расчёта скорректированного свободного денежного потока из моей статьи о расчёте Adj. FCF:

Adjusted FCF = EBITDA - $800 m

- проценты уплаченные

- налог на прибыль уплаченный

- изменения в операционных активах и обязательствах

- прочее

То есть мы видим, что в расчёте FCF значение CAPEX по году не превысит base-line в $800 млн, а само значение FCF будет скорректировано до Adj. FCF.

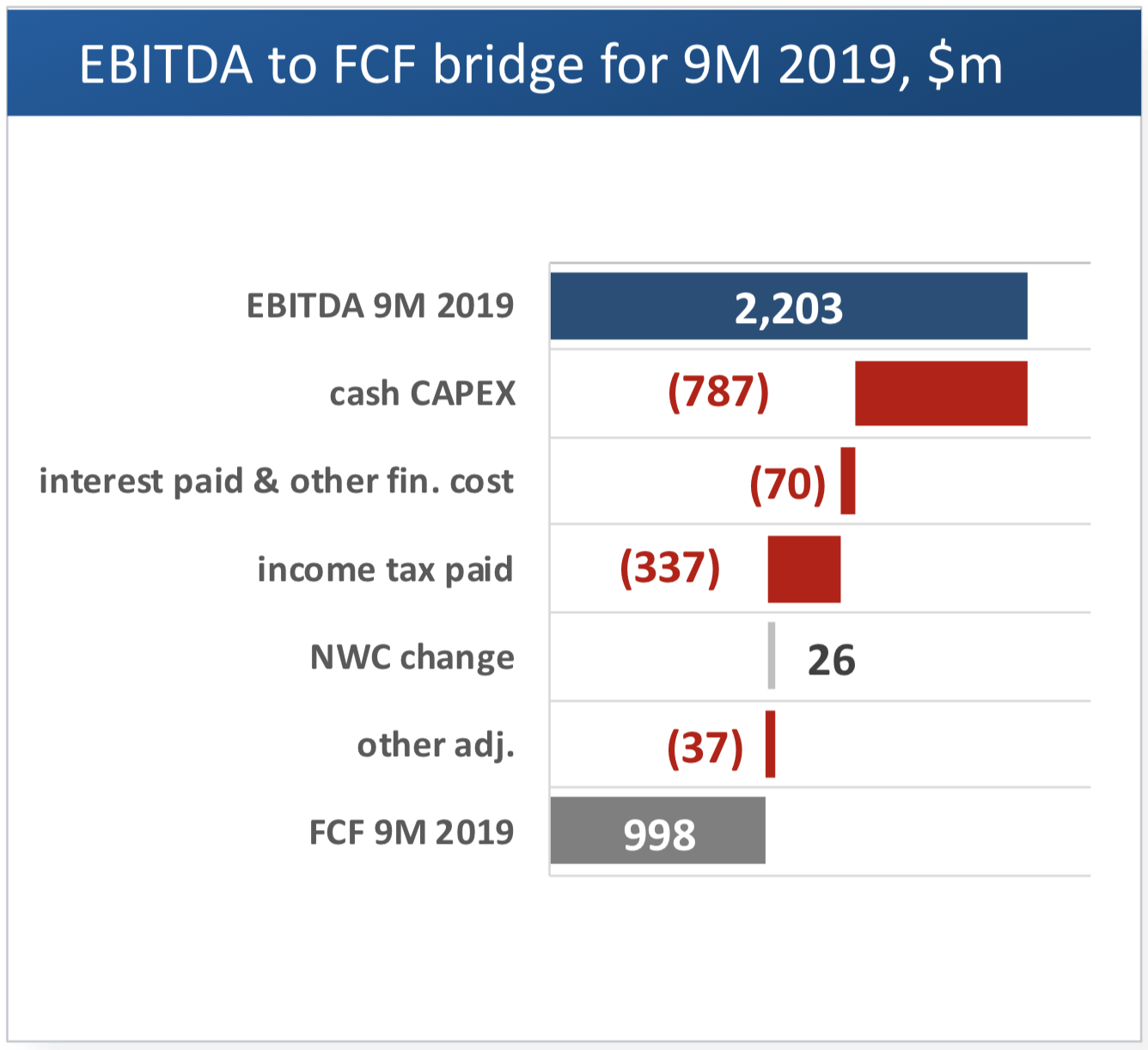

Далее открываем страницу 6 Q3 2019 Financial Results Presentation (на русском нет) и смотрим графику с расчётом FCF 9M 2019:

Далее, нам понадобится Финансовая отчётность за 3М, 6М и 9М 2019 года.

Заполним следующие сводные таблицы по данным, которые используются в расчёте FCF.

Условные обозначения: IP&OFC - interest paid and other fin. cost (проценты уплаченные), IPT - income tax paid (налог на прибыль уплаченный), NWC - изменения в операционных активах и обязательствах, DIV - дивиденды ($ и в скобках рубли), TDIV - суммарный поток на дивиденды, CaCE - cash and cash equivalents at end of the period (денежные средства и их эквиваленты на конец периода). Все показатели представлены в миллионах долларов, кроме DIV.

Данные за 2019 год по кварталам:

| Период | EBITDA | CAPEX | IP&OFC | ITP | NWC | Other | FCF | CaCE | DIV | TDIV |

| 1К19 | 663 | -209 | -20 | -103 | +75 | -17 | 389 | 583 | 0,54 (35,43) | 452,375 |

| 2К19 | 753 | -267 | -28 | -119 | -76 | 0 | 263 | 345 | 0,4 (26,72) | 335,087 |

| 3К19 | 787 | -311 | -22 | -115 | +27 | -20 | 346 | 1317 | 0,43 (27,47) | 360,219 |

Курс доллара я взял из Отчёта со страницы 8: 64,56 (средний на три месяца, закончившихся 30 сентября 2019 г.).

Суммарные выплаты по дивидендам я брал с официального сайта: Инвесторам / Информация для акционеров / Дивиденды.

Данные за 2019 год нарастающим итогом:

| Период | EBITDA | CAPEX | IP&OFC | ITP | NWC | Other | FCF | DIV | TDIV |

| 3М19 | 663 | -209 | -20 | -103 | +75 | -17 | 389 | 0,54 | 452,375 |

| 6М19 | 1416 | -476 | -48 | -222 | -1 | -17 | 652 | 0,94 | 787,462 |

| 9М19 | 2203 | -787 | -70 | -337 | +26 | -37 | 998 | 1,37 | 1147,681 |

Сделаем первое предположение: на конец отчётного периода коэффициент "чистый долг/EBITDA" превысит 0.5х. Тот факт, что по состоянию на 3К19 он составил 0.4х - чудо. Из таблицы мы видим, остаток денежных средств и их эквивалентов на конец 3К19 $1,317 млрд. Проверим сумму денежных потоков: свободного денежного, с продажи завода в Балаково и от размещения облигаций.

346 + 215 + 800 = 1,361.

Из соотношения видно, что на 4К19 столько не будет, т. к. брали деньги не для того, чтобы их копить.

Если ND/EBITDA > 0.5x, то в дивиденды должен пойти весь свободный денежный поток. Скорректированный по году!

Смотрим текущие значения FCF и TDIV из таблицы с нарастающим итогом и определяем разницу:

1147,681 - 998 = 149,681

То есть при условии, что дивы в 27,47 утвердят, будет текущая переплата в $149,681 млн.

Считаем КАПЕКС:

800 - 787 = $13 млн

То есть не важно, сколько уйдёт денег на инвестиции в 4 квартале, потому что скорректированный свободный денежный поток всё равно считается с учётом base-line CAPEX ($800 млн).

Считаем дивы за 4К19 (да, вот так легко!):

4Q19DIV = 4Q19EBITDA - 13 - (IP&OFC + ITP + NWC + Other) - 149,681

4Q19DIV = 4Q19EBITDA - (IP&OFC + ITP + NWC + Other) - 162,681

Вариант 1. Консервативный

Закладываем снижение на 15% EBITDA по отношению к третьему кварталу из-за снижения средних цен реализации, из-за выбытия мощностей сортового проката Балаково. Эффект от оборотного капитала принимаем нулевой.

4Q19DIV = 787х0,85 - (30 + 120 + 0 + 13) - 162,681 = $343,269 млн

Средний курс на 9 месяцев, закончившихся 30 сентября - 65,07 руб. По нему и посчитаем выплаты.

$343 269 000 х 65,07 / 837 718 660 = 26,66 руб.

Вариант 2. Оптимистичный

Закладываем снижение на 10% EBITDA по отношению к третьему кварталу из-за снижения средних цен реализации, из-за выбытия мощностей сортового проката Балаково, но с учётом мероприятий по повышению эффективности. Эффект от оборотного капитала принимаем +$25 млн.

4Q19DIV = 787х0,9 - (30 + 120 - 25 + 13) - 162,681 = $407,619 млн

Средний курс на 9 месяцев, закончившихся 30 сентября - 65,07 руб. По нему и посчитаем выплаты.

$407 619 000 х 65,07 / 837 718 660 = 31,66 руб.

Дивиденды за 3К19 - кто кого кинул?

И так, вспомним, я ждал по итогу 3К19 34,21 руб. А дадут (скорее всего) - 27,47 руб. Что произошло? Где деньги за Балаково, которые я так ждал? Давайте посмотрим.

Открываем Промежуточную консолидированную финансовую отчётность за 9 месяцев 2019 года.

На странице 6 смотрим в Отчёт о движении денежных средств. Чистый приток денежных средств от выбытия дочерних предприятий - 215 млн долларов. Есть. Таким образом, при расчёте Денежных средств и их эквивалентов на конец периода (9М19) деньги, поступившие от продажи Балаковского завода учтены.

Идём дальше. Считаем свободный денежный поток (FCF). Смотрим страницу 14.

Чистые денежные потоки, полученные от операционной деятельности: $653 млн.

Приобретения основных средств: $300 млн.

Приобретения нематериальных активов: $11 млн.

Поступления от выбытия основных средств: $4 млн.

Свободный денежный поток 3К19: 635 - 300 - 11 + 4 = $346 млн.

Выплаты дивидендов составят, по моим подсчётам, $360 млн. Больше 100% FCF, так как ND/EBITDA = 0.4x.

Смотрим Денежные средства и их эквиваленты на конец периода (страница 6): $1 317 млн.

Вспоминается клип группировки Ленинград "В Питере - Пить", где мент говорил - Всё нормально, деньги есть!

Так и вопрос в чём? Если всё нормально и деньги есть, почему не заплатили мне мои 16 рублей с Балаково?

Ответ очень простой - потому что по итогу года ND/EBITDA превысит 0.5х, и суммарно выплатить по году больше 100% Adj. FCF нельзя! Если бы заплатили сейчас больше, то, как ни крути, за 4К19 надо было бы заплатить меньше. А впереди - в начале 2020 года - у нас выплата краткосрочного долга в $250 млн, ND/EBITDA>0.5x и огромный CAPEX, который не скорректировать... Да и конъюнктура напряжная.

В общем, я вижу картину так. Северсталь изо всех сил постарается не уронить сильно EBITDA в 4 квартале. События будут развиваться по Оптимистичному сценарию. А дивиденды за ближайшие два квартала - 4К19 и 1К20 в среднем составят по 25 рублей. Выплаты будут в мае и июне. Июнь - это конец второго квартала. Второй квартал разгонный. Так же ждём раскрутку национальных проектов и роста потребления проката. За второй квартал отчитываемся в середине октября и ровно тогда же, а может и раньше, запускаем доменную печь №3 и первую очередь коксовой батареи №11.

Держим капитализацию, так сказать.

Из негатива - при таком раскладе вряд ли получится набрать пакет даром, как хотелось бы. С другой стороны, конъюнктура всё же туманна. Посмотрим.

Всем пока и удачи в торговле!

Прежде, чем принимать какие-либо инвестиционные решения, внимательно ознакомьтесь с ограничениями по Раскрытию информации в блоге Каракурта.

Братцы, спасибо всем, кто читает, ставит лайки, пишет комментарии и жертвует средства на мою операцию: собрано уже 18,446 тыс. (28,38%) из 65 тысяч рублей! Подробнее о сборе средств.

Пишите ваши имена и никнеймы в комментариях к переводу, и попадите в следующие публикации!

Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram!

Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру:

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (продажи и цены)",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (коксующийся уголь)",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (железная руда)",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (чугун и сталь)",

"Привет Сергею Елисееву (SAE United)",

"Данные по глобальной чёрной металлургии: 2К19/1К19 (+ROCE)",

"Про экономику, Кризис, Циклы и Куда катится Северсталь",