На Координационном совете по промышленной политике в металлургическом комплексе при Минпромторге России Русская Сталь повысила прогноз потребления стали в России в 2019 году до 4% и отметила снижение экспорта стального проката на 13% по итогам 9 месяцев текущего года.

Оживление внутреннего спроса в 2019 году отмечено по итогам 3 квартала (+8,6 %), в основном, благодаря позитивным изменениям в законодательном регулировании строительной отрасли и введению экскроу-счетов с 1 июля 2019 г.

В 2018 году основными драйверами роста металлопотребления стали метизная отрасль (+12%), автомобилестроение (+11%), машиностроение (+10%).

По итогам 9 месяцев 2019 года произошло значительное снижение экспортных поставок металлопроката - на 13 % - при единовременном росте экспорта полуфабрикатов на 3 % до рекордной в этом веке доли в экспорте на уровне 56%. Основной причиной снижения экспорта является глобальная проблема избыточных мощностей и активизация применения торговых барьеров.

Занятно отметить, что по оценкам германской автомобилестроительной ассоциации VDA, в текущем году в мире будет продано около 80,1 млн. пассажирских автомобилей, на 4,1 млн. (5%) меньше, чем годом ранее. По словам президента VDA Бернхарда Маттеса, этот результат хуже, чем во время предыдущего кризиса в 2009 г. Подробнее читайте в Дайджесте.

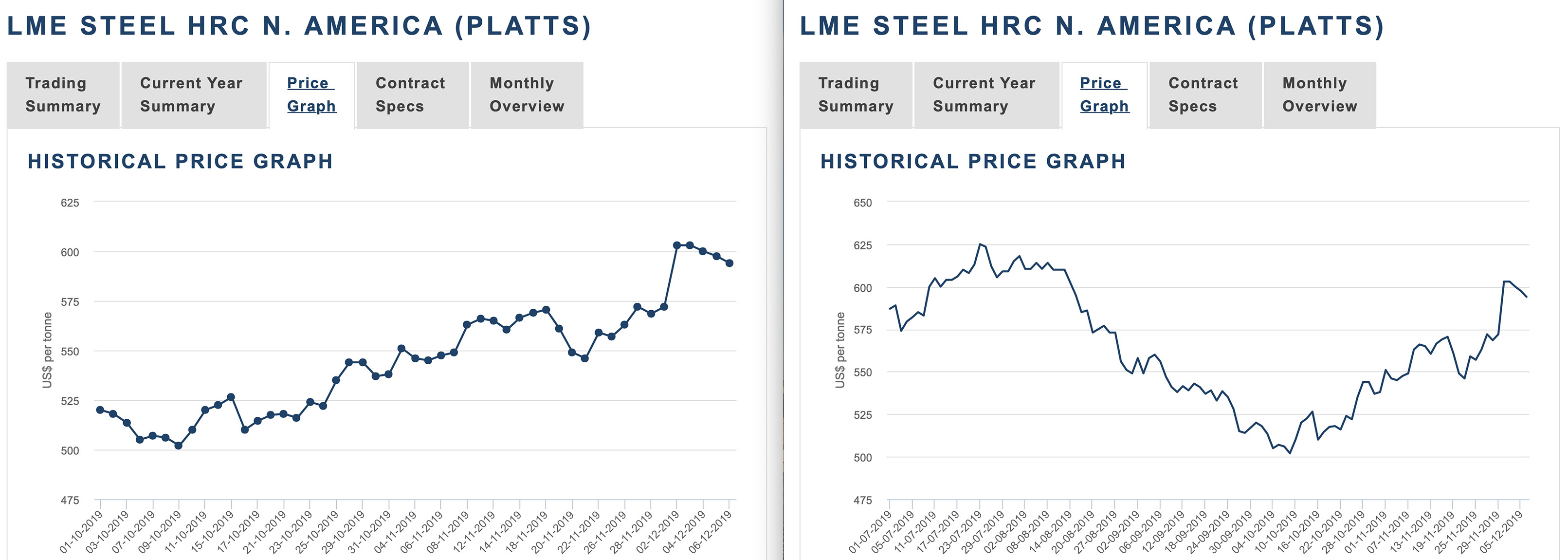

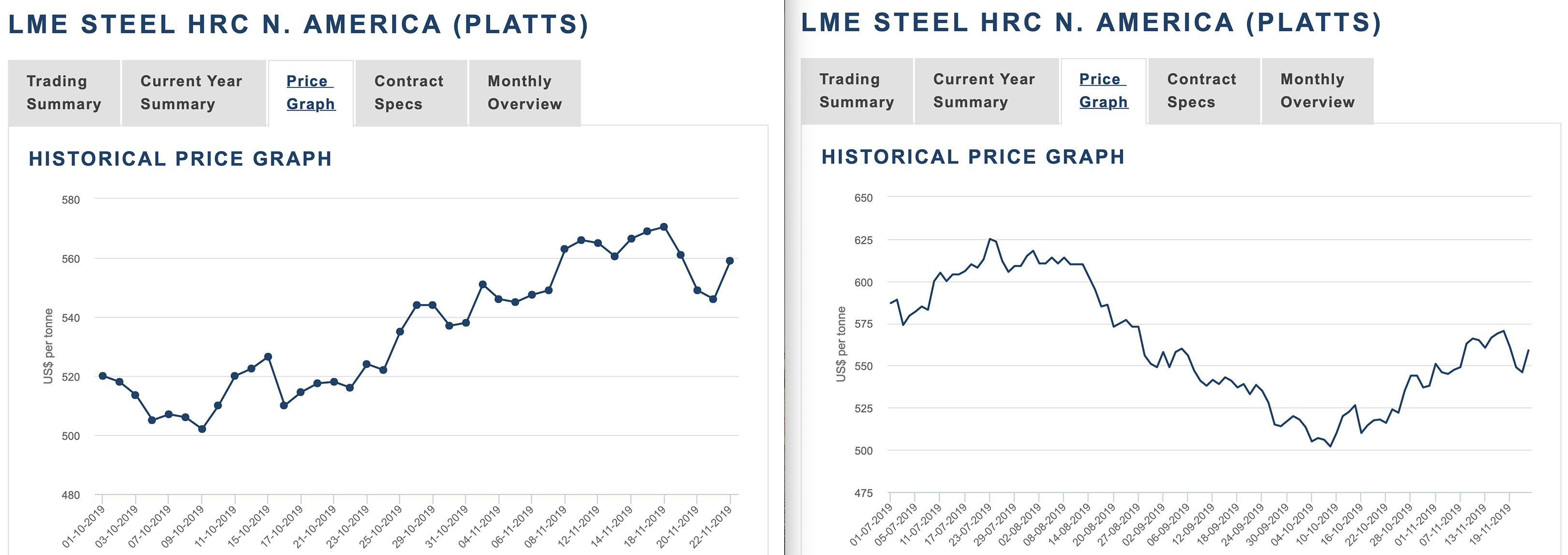

По горячекатаному плоскому прокату экспортные котировки из РФ идут вверх, НЛМК и Северсталь уже продали декабрь на экспорте по 400$, январь планируют на 420$, эти факторы приведут к росту цен на внутреннем рынке. Поэтому в январе цены будут высокие. Можно выдохнуть. Вдохнуть и вновь затаить дыхание...

Товарооборот США и Китая на фоне затяжной торговой войны между двумя крупнейшими экономиками мира продолжает падать, по итогам 11 месяцев 2019 года составил 494,5 миллиарда долларов, что на 15,2% ниже показателя аналогичного периода 2018 года, свидетельствуют опубликованные в воскресенье данные главного таможенного управления КНР

Согласно данным китайской таможни, экспорт из КНР в США за отчетный период сократился на 12,5%, составив 383,5 миллиарда долларов, в то время как США ввезли в Китай товаров лишь на 110,9 миллиарда долларов, что на 23,3% меньше, чем в январе-ноябре прошлого года.

Страны ОПЕК+ по итогам заседания в пятницу приняли решение о дополнительном сокращении добычи в рамках сделки на 500 тысяч баррелей в сутки в течение первого квартала 2020 года.

В настоящий момент договор предусматривает сокращение всеми участниками добычи на 1,2 миллиона баррелей в сутки от уровня октября 2018 года. Он действует до конца марта 2020 года, но с учетом согласованных условий общий объем в первом квартале 2020 года составит 1,7 миллионов баррелей в сутки. Вдобавок к этому Саудовская Аравия, чьи обязательства и так увеличиваются на 167 тысяч баррелей в сутки, добавит еще 400 тысяч баррелей в сутки. С учетом ее добровольного вклада общее сокращение добычи ОПЕК+ достигнет 2,1 миллионов баррелей в сутки.

Основным источником спада является Китай. В 2019 г. продажи легковых автомобилей в этой стране должны сократиться на 10% по сравнению с предыдущим годом до 20,9 млн. из-за снижения темпов экономического роста и торговых противоречий со США. На 2020 г. VDA прогнозирует для Китая дальнейшее сужение рынка на 2%, до 20,5 млн. автомобилей.

Падение спроса наблюдается и в других регионах. Так, в США продажи легковых автомобилей в 2019 г., по данным VDA, сократятся на 2% по сравнению с прошлым годом, а в 2020 г. - еще на 3% до 16,5 млн. В Европе требования об уменьшении эмиссии углекислого газа приведут по итогам текущего года к стагнации авторынка на отметке 15,6 млн. (ЕС-28 + ЕАСТ), но в 2020 г. произойдет снижение на 2% до 15,3 млн.

В целом на 2020 г. VDA прогнозирует дальнейшее сокращение автопродаж на 1% по сравнению с 2019 г. до 78,9 легковых автомашин, что станет минимальным уровнем с 2015 г. Соответственно, продолжатся сбытовые проблемы у металлургических компаний, поставляющих автолист и стальную продукцию для изготовления автокомпонентов.

Значение индекса PMI (Purchasing Managers’ Index), отражающего ожидания участников рынка, по итогам ноября возросло для китайской металлургической отрасли на 4,1 пункта по сравнению с предыдущим месяцем до 45,4 пунктов.

Как отмечает Комитет профессионалов в области стальной логистики (CSLPC), определяющий ежемесячное значение данного индекса, это означает, что в отрасли по-прежнему преобладают негативные ожидания, так как результат оказался ниже отметки 50 пунктов, однако обстановка улучшилась по сравнению с октябрем, когда индекс упал до почти четырехлетнего минимума.

Появлению более оптимистичных настроений в китайской металлургической промышленности способствует рост в строительстве. За первые десять месяцев текущего года количество новых строек в жилищном секторе возросло на 10,1% по сравнению с аналогичным периодом прошлого года. Правда, зимой спрос на прокат строительного назначения должен сократиться под влиянием сезонных факторов.

В китайской промышленности в целом значение индекса PMI тоже увеличилось. По данным Национального бюро статистики КНР, по итогам ноября оно достигло 50,2 пунктов, впервые с апреля превысив отметку 50 пунктов, отделяющую ожидаемый рост от спада. При этом значение субиндекса, отражающего новые экспортные заказы, впервые за полтора года возросло по сравнению с предыдущим месяцем.

По данным китайского издания «Shanghai Metals Market» (SMM), процесс замещения устаревших мощностей в металлургической промышленности новыми предприятиями приведет к некоторому сокращению производства стали на северо-востоке страны и резкому увеличению на юге.

Так, в провинции Хэбэй, на которую традиционно приходится до 25% выплавки стали в Китае, в 2019 г. будут выведены из эксплуатации без замены новыми мощности по производству 14,0 млн. т в год, а в 2020-2023 гг. - еще 17,0 млн. т стали и 31,8 млн. т чугуна.

В то же время, провинция Гуанси на юго-востоке страны превращается в крупный центр металлургической промышленности. По данным SMM, там строятся пять крупных меткомбинатов совокупной производительностью 50,4 млн. т в год. Ряд проектов реализуется и в соседней провинции Гуандун. В настоящее время юг Китая испытывает дефицит стальной продукции, которая покрывается за счет поставок с севера страны и импорта.

США настаивают на использовании в автомобильной промышленности трех стран не менее 70% стали произведенной внутри этих государств в то время как Мексика и Канада импортируют большую часть металлопроката из Европы.

Правила, регулирующие использование стали и алюминия в автомобилях, стали последним препятствием для завершения пересмотренной торговой сделки между США, Мексикой и Канадой к моменту утверждения Конгрессом к концу года.

Главный переговорщик от Мексики Хесус Сиад заявил в среду, что есть еще детали, которые нужно проработать, но что американские инспекторы будут контролировать мексиканские компании, это недопустимо и не обсуждается.

Президент США Дональд Трамп сообщил в «Твиттере», что намерен восстановить тарифы на импорт стали и алюминия из Аргентины и Бразилии, так как эти страны девальвировали свои валюты по отношению к доллару, что, якобы, наносит ущерб американским фермерам.

Две латиноамериканские страны были освобождены от действия стальных тарифов в марте 2018 г. При этом, для Бразилии были введены квоты на поставки стальной продукции, а Аргентина получила преференции без всяких условий. Обе страны находятся в кризисном состоянии, что и стало причиной снижения курсов их валют.

По данным таможенной службы США, за первые десять месяцев 2019 г (с учетом предварительных данных за октябрь) объем бразильского экспорта стальной продукции в страну составил 3,81 млн. т, на 2,5% меньше, чем в тот же период прошлого года. Из них 3,34 млн. т пришлось на полуфабрикаты. Их поставки сократились на 4,5%. Аргентинский экспорт стальной продукции в США за десять месяцев прибавил 2,7% по сравнению с январем-октябрем 2018 г..

По данным американской таможенной службы, предварительный объем импорта стальной продукции в страну в октябре 2019 г. составил 1,975 млн. т, что на 33,6% уступает показателю аналогичного месяца прошлого года.

В целом за десять месяцев в США поступило из-за рубежа 25,70 млн. т стали. Это на 23,4% меньше, чем в январе-октябре 2018 г. При этом импорт полуфабрикатов сократился на 12,5% до 5,72 млн. т, а готового проката, труб и метизов — на 26,1% до 19,97 млн. т.

Объем российского экспорта стали в США, по предварительным данным, составил в октябре 2019 г. 20,2 тыс. т, что более чем в 7 раз уступает уровню того же месяца годичной давности. При этом почти 90% поставок приходится на полуфабрикаты, а российский экспорт стальных труб в США упал более чем в 10 раз по сравнению с октябрем 2018 г.

Потребление стальной продукции в Индии в 2019/2020 финансовом году (апрель/март) прибавит не более 5-6% по сравнению с предыдущим периодом, прогнозируют ведущие национальные экспертные компании. В 2018/2019 ф.г. этот показатель составил 7,5%.

В частности, как отмечает компания Icra Research, входящая в группу Moody's, рост потребления в текущем финансовом году сократится до 5% из-за спада в строительном секторе и автомобилестроении.

Металлургическая отрасль Таиланда в текущем году переживает спад, связанный со снижением темпов экономического роста страны и падения объемов экспорта промышленной продукции.

По данным Iron and Steel Institute of Thailand, за первые девять месяцев 2019 г. производство готовой стальной продукции сократилось на 18,7% по сравнению с аналогичным периодом прошлого года до 5,74 млн. т. Экспорт проката уменьшился на 15,3% до 11,1 млн. т.

За те же девять месяцев объем видимого потребления стальной продукции в Таиланде составил 14,01 млн. т, что на 5,1% меньше, чем в январе-сентябре 2018 г. Из них 5,22 млн. т пришлось на сортовой прокат. Спрос на него уменьшился на 9,5% по сравнению с тем же периодом прошлого года.

Таиланд является крупнейшим центром автомобилестроения в Юго-Восточной Азии. Однако в этом году, по оценкам Federation of Thai Industries (FTI), производство автомобилей сократится до около 2,0 млн. по сравнению с 2,15 млн. в 2018 г., а их экспорт – от 1,1 млн. до 1,0 млн.

В ближайшие шесть лет видимое потребление стальной продукции в Индонезии вырастет более чем на 50% и достигнет к 2024 г. 22,7 млн. т против 15,1 млн. т в 2018 г. С таким прогнозом выступил Indonesian Iron and Steel Industry Association.

По его данным, основной вклад в этот рост внесут строительство, прежде всего, инфраструктурное, а также автопром. В настоящее время в строительстве потребляется 78% стали в стране, причем 40% - при реализации инфраструктурных проектов. В 2019 г. темпы роста в строительной отрасли Индонезии прогнозируются на уровне более 5,7%, что превысит рост ВВП.

Индонезийское правительство рассчитывает на привлечение в страну зарубежных автомобилестроительных компаний. В 2018 г. в Индонезии было продано 1,15 млн. автомобилей, это крупнейший авторынок в странах АСЕАН.

По предварительным данным ОП «Укрметаллургпром», в ноябре 2019 года металлургическими предприятиями Украины было выплавлено 1,31 миллиона тонн стали, что на 15,8% меньше, чем в октябре.

Выплавка чугуна за ноябрь сократилась на 12,4% - до 1,39 миллиона тонн, производство готового металлопроката уменьшилось по сравнению с октябрем на 17,4% - до 1,18 миллиона тонн.

Украинская металлургическая отрасль находится в кризисном состоянии из-за повышения цен на газ для промышленности, повышения тарифов на электроэнергию и железнодорожные перевозки, а также "искусственной ревальвации гривны" на 14%, которая привела к соответствующему сокращению доходов от импорта.

"То есть 2019 год украинская металлургическая отрасль, по прогнозам, окончит следующим образом: производство чугуна — 20 миллионов тонн, производство стали — 20,5 миллиона тонн, производство проката — 18 миллионов тонн. Это худший показатель за весь период существования независимой Украины", — отметила пресс-служба "Укрметаллургпром".

Как отмечается в отчете Kaustubh Chaubal вице-президента Moody's Investors Service, доходность азиатских сталелитейных компаний снизится еще на 5% в следующем году после падения примерно на 25% в 2019 году из-за слабого спроса, падения цен на сталь и высоких цен на железную руду.Спрос со стороны недвижимости и обрабатывающей промышленности ограничит рост потребления стали в Китае, в то время как использование стали в Индии замедлится из-за слабого спроса на автомобили и производство, а также ожидается, что спрос на сталь в Японии и Южной Корее также снизится.

Фьючерсы на железную руду в Китае растут, так как данные показали, что поставки из Бразилии упали на прошлой неделе.

Объем поставок сталеплавильного сырья из Бразилии составил 6,0 млн. тонн, что на 516 000 тонн меньше, чем неделей ранее. К тому же, бразильская горнодобывающая компания Vale SA понизила прогноз по добыче железной руды в первом квартале следующего года.

3 декабря коллегия Евразийской экономической комиссии рассмотрела вопросы таможенного регулирования. Одним из решений стало введение антидемпинговых пошлин на 5 лет в размере от 12,69% до 23,9% от таможенной стоимости для производителей оцинкованного проката из КНР и Украины.

ЕЭК завершила антидемпинговое расследование в отношении оцинкованного проката из КНР и Украины, ввозимого на территорию ЕАЭС. По итогам расследования выявлено наличие демпингового импорта. Такая ценовая политика предпринимателей из КНР и Украины привела к негативным последствиям для изготовителей из ЕАЭС. Применение антидемпинговой меры положительно скажется на экономике предприятий ЕАЭС. Решение вступит в силу через 30 календарных дней с даты его официального опубликования.

Также коллегия ЕЭК установила антидемпинговую пошлину на 5 лет в размере 15,5% от таможенной стоимости в отношении ввозимых в ЕАЭС бесшовных труб круглого поперечного сечения, изготовленных китайскими металлургическими предприятиями.

Речь идёт о трубах из коррозионностойкой стали наружным диаметром до 650 мм включительно, изготовленных методом горячей деформации, происходящих из КНР и классифицируемых определёнными кодами.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал в четверг, 5 декабря, заместитель директора по продажам компании «Северсталь» Роман Сенаторов.

В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т, приводит данные представитель компании.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. 56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Производство нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё составило за октябрь 4,7 млн тонн — на 1% меньше в годовом соотношении и на 3,4% по сравнению предыдущим месяцем. За 10 месяцев металлургические предприятия РФ снизили данный показатель на 1%.

Производство нержавеющей стали (в слитках или прочих первичных формах) и полуфабрикатов из неё составило в течение октября 14,7 тыс. тонн Рост к сентябрю — 8,2%, но в годовом соотношении объёмы сократились на 13,7%. За январь-октябрь текущего года производство нержавеющей стали снизилось к аналогичному периоду 2018 года на 16,1%.

Производство прочей легированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё сократилось в годовом сопоставлении на 5,6%, но по сравнению с предыдущим месяцем выросло на 10,5% до 1,2 млн тонн.

Производство готового проката составило за октябрь 2019 года 5,1 млн тонн — на 1% больше в годовом соотношении, на 3,3% — к предыдущему месяцу. Сокращение показателей за 10 месяцев — 0,3%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-сентябре 2019 года составила 9,1% (в январе-октябре 2018 года – 9,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,5% (в январе-октябре 2018 года – 9,4%), в страны СНГ – 13,9% (12,9%).

Снизился объем экспорта:

Чугуна – на 20,4%;

Проката плоского и железа и нелегированной стали – на 16%;

Полуфабрикатов из железа и нелегированной стали – на 8,3%.

В ноябре ж/д перевозки по России черных металлов (без металлолома и отраслевых перевозок РЖД) составили 5,87 млн тонн. В годовом исчислении объемы перевозок снизились на 3,1%.

При этом поставки на внутренний рынок составили 3,42 млн тонн (+2,5%). Отгрузки на экспорт – 2,12 млн тонн (-15,1%). Поступления по импорту – 317,6 тыс. тонн (+25,2%).

В целом за январь-ноябрь объемы перевозок достигли 68,57 млн тонн, что на 3% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 41,54млн тонн (+4,6%). Поставки на экспорт - 22,56 млн тонн (-14%), а поступления по импорту - 3,48 млн тонн (-8,93%).

Минэнерго и «Газпрому» поручили создать рабочую группу, которая проработает вопрос о газопроводе через Монголию в Китай, сообщил вице-премьер России Алексей Гордеев. Ради этого проекта Газпром может временно отказаться от строительства газопровода из России в Китай через Алтай.

«Остается один из главных вопросов, чтобы этот проект был экономически окупаемым. Но российская сторона на уровне президента намерена проект серьезно рассмотреть, и соответствующие поручения даны Минэнерго и "Газпрому"»,— сказал Алексей Гордеев в кулуарах форума «Россия-Монголия. Ведение бизнеса на едином рынке ЕАЭС».

Ранее о поддержке маршрута рассказал премьер Монголии Ухнаагийн Хурэлсух на переговорах в Москве с руководством России и Газпрома. По данным аналитиков, на проектирование уйдет один или два года, а на строительство — еще четыре или пять лет.

Погрузка на сети ОАО "Российские железные дороги" в ноябре 2019 года составила 105,5 млн тонн, что на 1,7% меньше, чем за аналогичный период прошлого года.

Погрузка за январь-ноябрь 2019 года, по оперативным данным, составила 1 млрд 171,5 млн тонн, что на 0,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 341,4 млн тонн (-0,4% к январю-ноябрю 2018 года);

кокса – 9,84 млн тонн (-3,7%);

руды железной и марганцевой – 110,2 млн тонн (+3,6%);

Северсталь оптимизирует сроки прототипирования новых видов продукции. В ноябре 2019 г. на разработку прототипа потребовалось всего 13 дней.

В рамках обновленной стратегии «Северсталь» акцентирует внимание на сокращении сроков вывода на рынок новых видов продукции для удовлетворения потребностей клиентов. Этот процесс, в свою очередь, невозможен без прототипирования – имитации промышленных процессов в лабораторных условиях.

«За год сотрудники дирекции по техническому развитию и качеству дивизиона «Северсталь Российская сталь» сократили сроки разработки прототипов с 82 до 13 дней», – отмечает директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь» Петр Мишнев.

Мини-металлургический завод в Миссури стоимостью 250 миллионов долларов, открытие которого ожидается к концу года, является партнерством между сталелитейной компанией Nucor и местной энергетической компанией Evergy. Он будет работать на электроэнергии, полученной от ветрогенераторов суммарной мощностью 75 мегаватт.

На заводе Nucor будет занято около 250 человек, и он будет использовать энергию, производимую Evergy, в том числе из новой ветряной электростанции, для питания дуговых электропечей, которые будут плавить лом и превращать его в новую переработанную сталь.

Завод Nucor в Миссури это не единственная сталелитейная компания в США, которая планирует работать на возобновляемых источниках энергии.

В конце сентября Xcel Energy достигла соглашения с Lightsource BP, которая является крупнейшим в Европе производителем солнечной энергии и наполовину принадлежит британскому нефтяному гиганту и сталелитейному заводу EVRAZ North America, о строительстве солнечной электростанции стоимостью 240 миллионов долларов США в Пуэбло, штат Колорадо, мощностью 240 МВт.

По словам компании, завод ЕВРАЗа станет крупнейшей в США солнечной электростанцией, предназначенной для одного потребителя, когда он вступит в строй в 2021 году. ЕВРАЗ производит сталь для рельсов, труб и катанки.

Профсоюз рабочих итальянского металлургического комбината Ilva, закрытием которого угрожает корпорация ArcelorMittal, отверг предложение транснациональной группы, которое предусматривает немедленную ликвидацию 2,9 тыс. рабочих мест и еще 1,8 тыс. до 2023 г.

Как заявила генеральный секретарь профсоюза CISL Анна Мария Фурлан, корпорация должна вернуться к изначальной инвестиционной программе, принятой в 2018 г., где предусматривается сохранение всех 10,8 тыс. рабочих мест и капиталовложения в модернизацию меткомбината в размере 2,3 млрд. евро. Профсоюз также объявил, что с 10 декабря начнет забастовку.

В то же время, генеральный директор ArcelorMittal Italia Лючия Морселли указала, что по сравнению с прошлым годом обстановка на европейском рынке претерпела серьезные негативные изменения, из-за которых итальянское подразделение группы имеет отток капитала в объеме 1 млрд. евро в год. К тому же, местные власти требуют выведения из эксплуатации одной из трех действующих доменных печей комбината с 13 декабря.

Германская корпорация Thyssenkrupp должна вложить порядка 1,5 млрд. евро в свое металлургическое подразделение, так как годы недоинвестирования привели к снижению его конкурентоспособности. Об этом заявил руководитель профсоюзного совета корпорации Текин Насикколь.

По его словам, в последние годы сталелитейный бизнес, который является профилирующим для Thyssenkrupp, пережил сверхамбициозную программу сокращения затрат, провалившиеся инвестиционные проекты в Бразилии и США и проваленное Еврокомиссией слияние с европейским подразделением индийской группы Tata Steel. Все это время развитию данного направления не уделялось должного внимания.

В конце ноября о намерении провести реструктуризацию металлургического подразделения заявила генеральный директор корпорации Мартина Метц. В частности, корпорация готова продать часть активов на второстепенных направлениях, где Thyssenkrupp заведомо не сможет догнать крупнейших конкурентов.

Некоторые акционеры компании требуют, чтобы Thyssenkrupp привела в порядок свое малоприбыльное металлургическое подразделение либо вышла из этого бизнеса.

Американская компания Cleveland-Cliffs, крупнейший поставщик железорудного сырья в Северной Америке, сообщила о намерении приобрести AK Steel, одного из ведущих производителей стали в США.

Стоимость сделки, которая будет проведена посредством обмена акциями, оценивается в $1,1 млрд. После слияния доля Cleveland-Cliffs в объединенном капитале компании составит около 68%, а акционерам AK Steel будет соответственно принадлежать 32%. Сделку планируется закрыть в первой половине 2020 г. AK Steel станет подразделением Cliffs, но сохранит свой бренд и корпоративную идентичность.

После объединения в американской металлургии возникнет нетипичная для западных стран вертикально интегрированная компания, включающая железорудные мощности Cliffs и два металлургических комбината AK Steel в штатах Мичиган и Огайо совокупной мощностью около 4,1 млн. т.

В настоящее время Cleveland-Cliffs поставляет AK Steel порядка 5,4 млн. т окатышей в год, что соответствует около 25% его доходов в 2018 г.

В целом американские специалисты не считают вертикальную интеграцию преимуществом, так как, по их мнению, такая форма организации приводит к перекрестному субсидированию одних подразделений за счет других.

Бразильская металлургическая компания Gerdau, крупнейший производитель стали в Латинской Америке, приобрела у испанской компании Hierros Anon 96,35% акций металлургического завода Siderurgica Latino Americana (SILAT). Сумма сделки составила $110,8 млн.

Мини-завод SILAT расположен в штате Сеара на северо-востоке страны в районе г. Фортазела. Производственная мощность предприятия, построенного в 2012 г., составляет 600 тыс. т в год. Оно выпускает арматуру, катанку, сварную сетку и стальную решетку.

В соответствии с изначальным проектом, на SILAT планировалось построить еще одну производственную линию по выпуску 700 тыс. т толстолистовой стали для судостроения, ветроэнергетики и машиностроения.

Бразильская горнодобывающая корпорация Vale сообщила, что увеличивает объем капиталовложений до $5 млрд. в год в 2020 и 2021 гг. В частности, средства будут направлены на сокращение масштабов использования хвостохранилищ с целью предотвращения новых аварий.

В 2020 г. Vale планирует получить 340-355 млн. т железорудного сырья против 307-322 млн. т в 2019 г., но затем производство будет восстанавливаться. В 2021 г. его объем предполагается довести до 375-395 млн. т, а в 2022 г. - до 390-400 млн. т.

Бразильская компания Vale, сократила свои прогнозы по добыче и продаже железной руды в первом квартале 2020 года, сославшись на условия работы и бизнес.

В настоящее время Vale ожидает, что объем производства и продаж составит от 68 млн. до 73 млн. тонн, из-за сезонной погоды, постепенного и безопасного возврата операций и в соответствии со стратегией компании.

В ноябре компания Vale опубликовала руководство по добыче и реализации железной руды в первом квартале 2020 года в объеме 70–75 млн тонн.

Дирекция австралийской корпорации Rio Tinto утвердила инвестиционный проект объемом $750 млн. по расширению мощностей железорудного рудника Western Turner Syncline Phase 2 (WTS2) в регионе Пилбара в штате Западная Австралия.

Реализация этого проекта позволит заместить мощности, выпадающие из-за истощения других месторождений компании в этом регионе, и увеличить поставки высококачественной руды, используемой для получения концентрата Pilbara Blend.

Проект предусматривает установку к 2021 г. новой дробилки и конвейера длиной 13 км. Кроме того, все самосвалы на руднике WTS2 с 2021 г. будут работать в беспилотном режиме.

Итоги

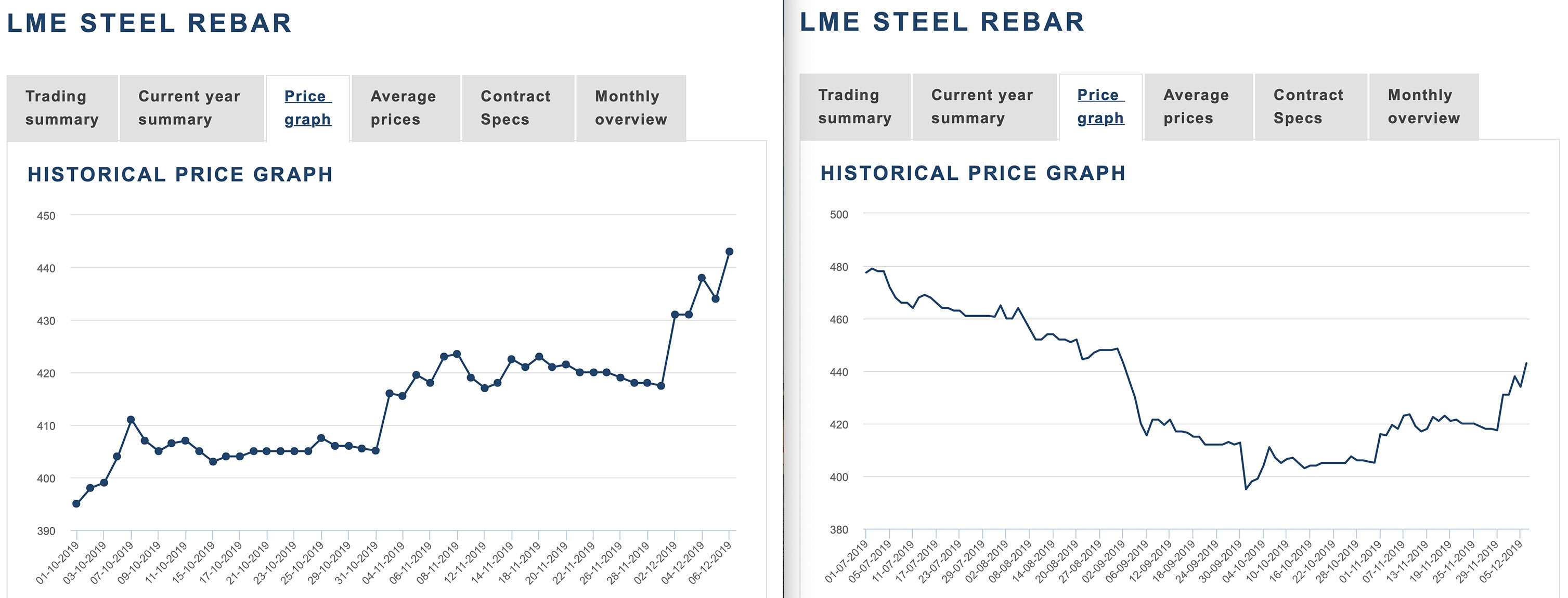

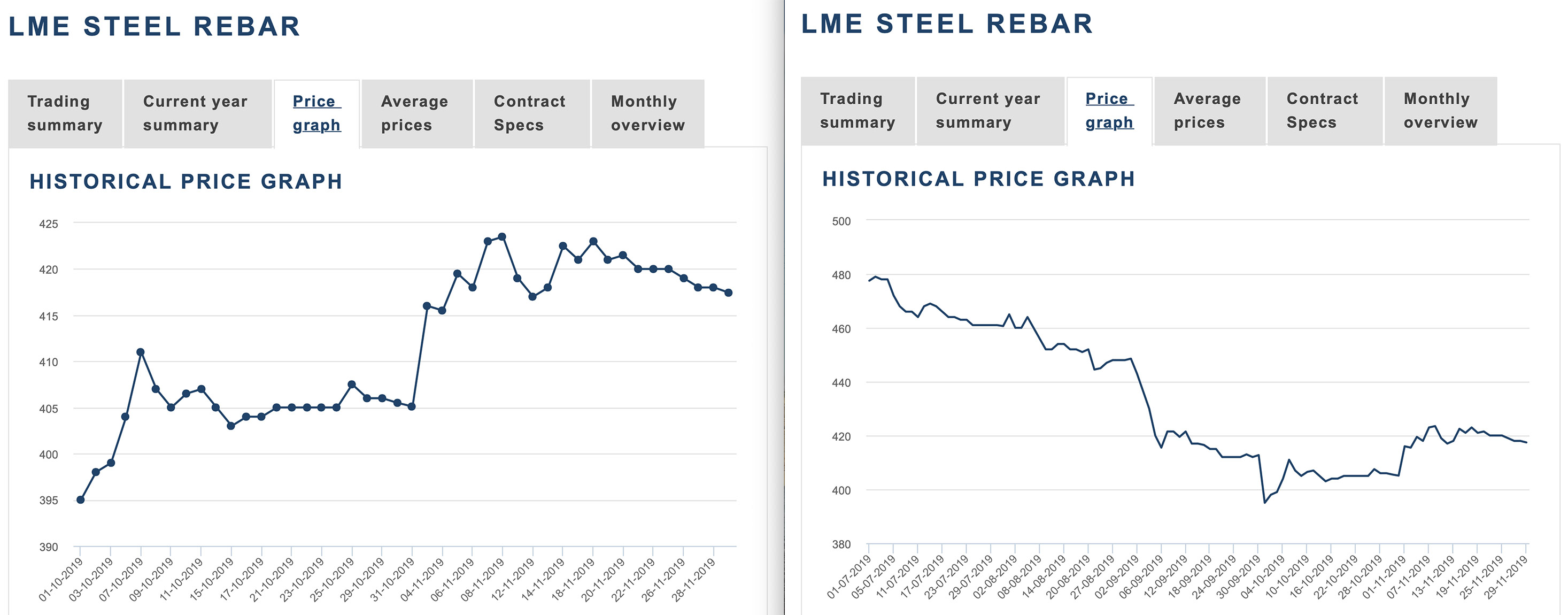

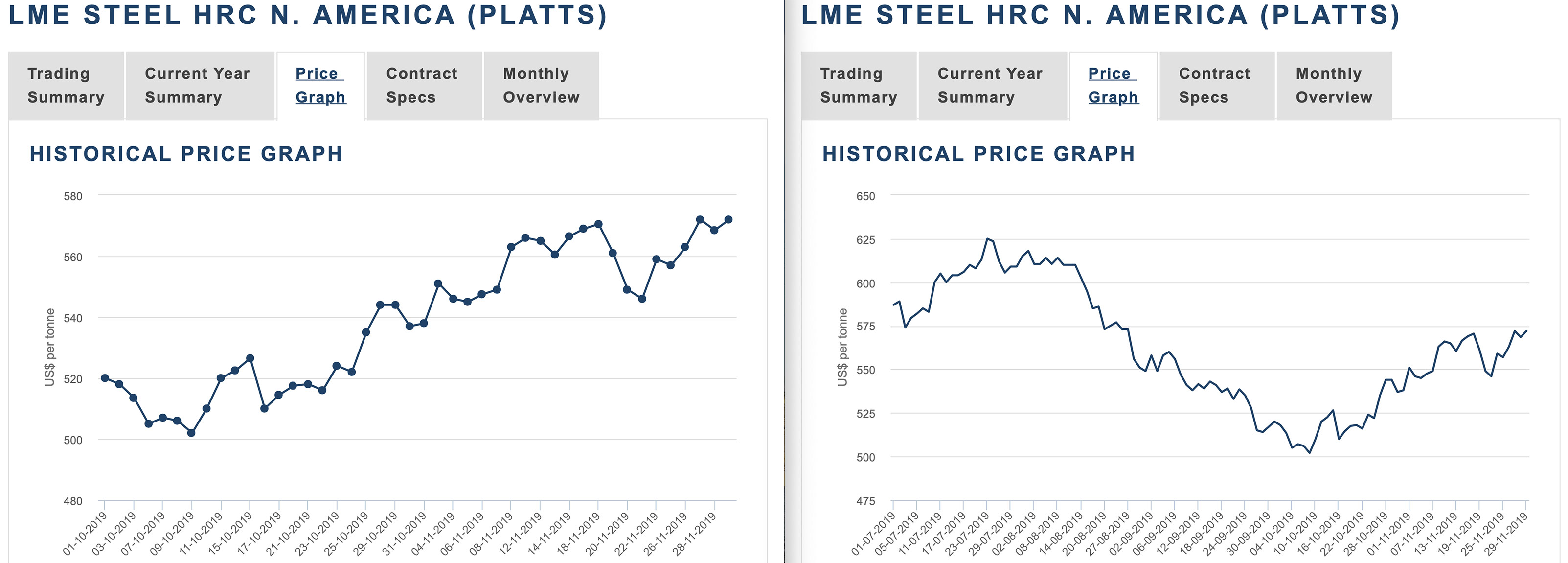

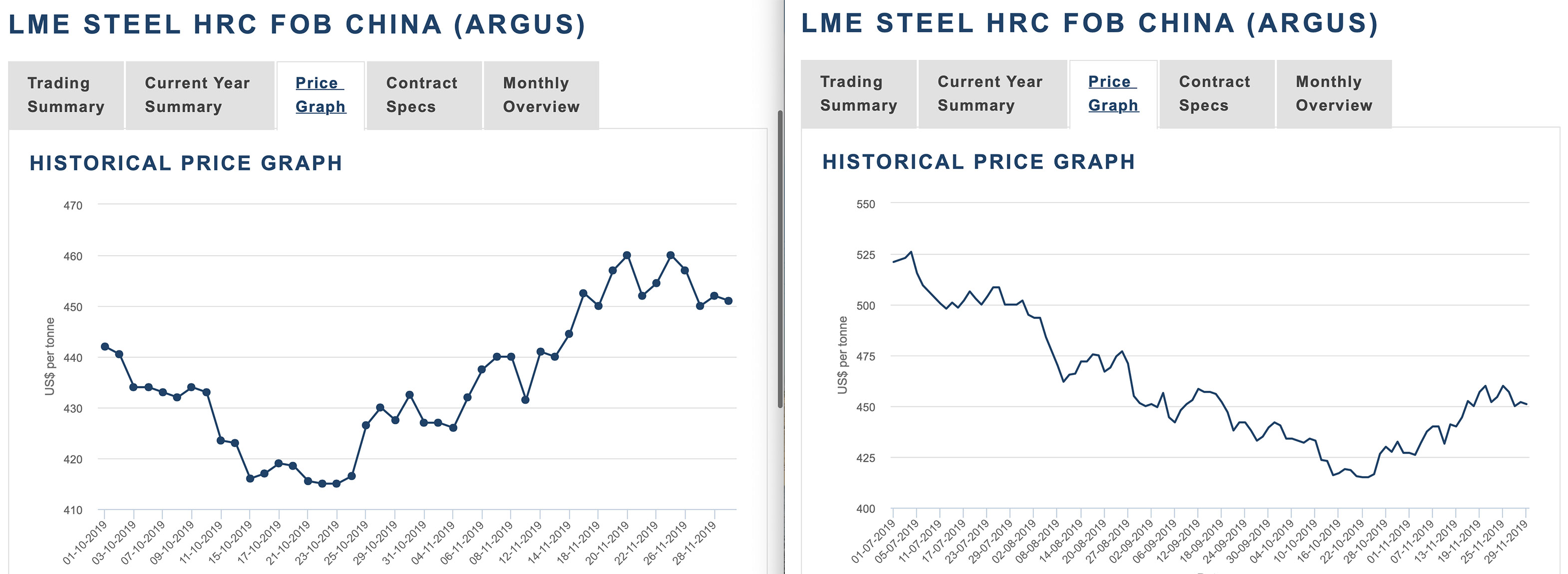

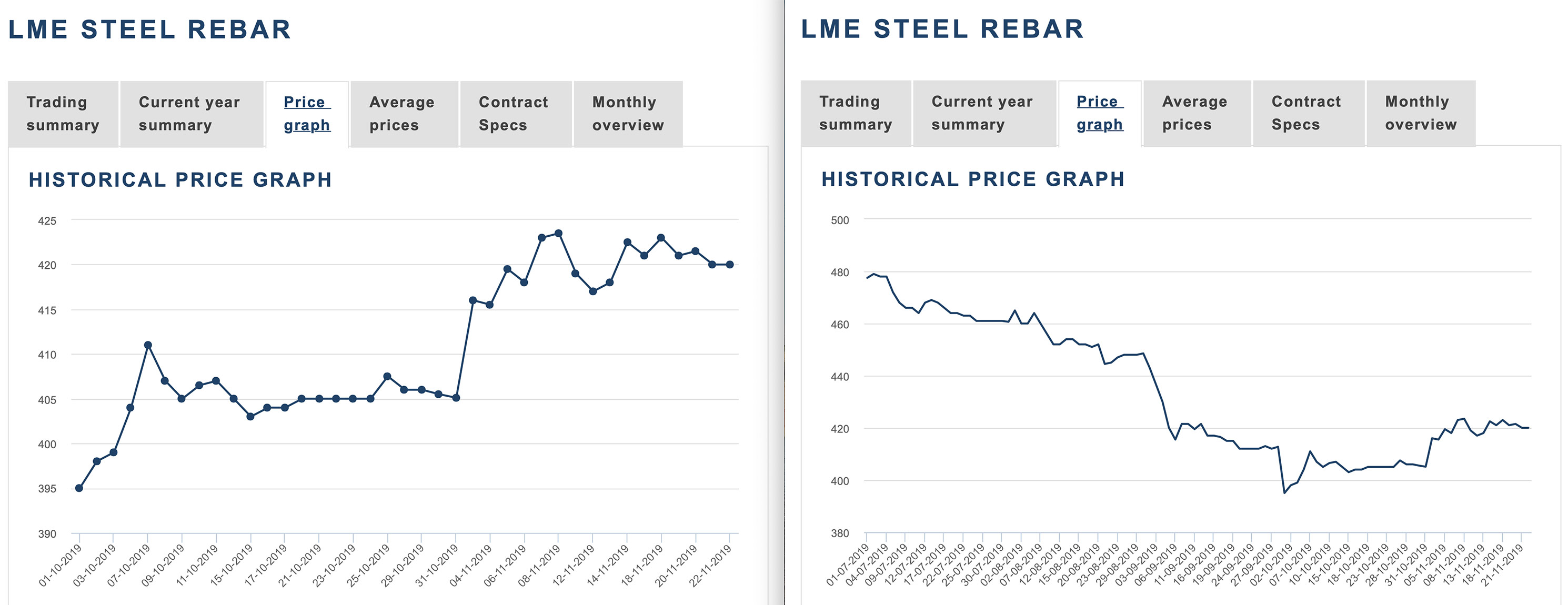

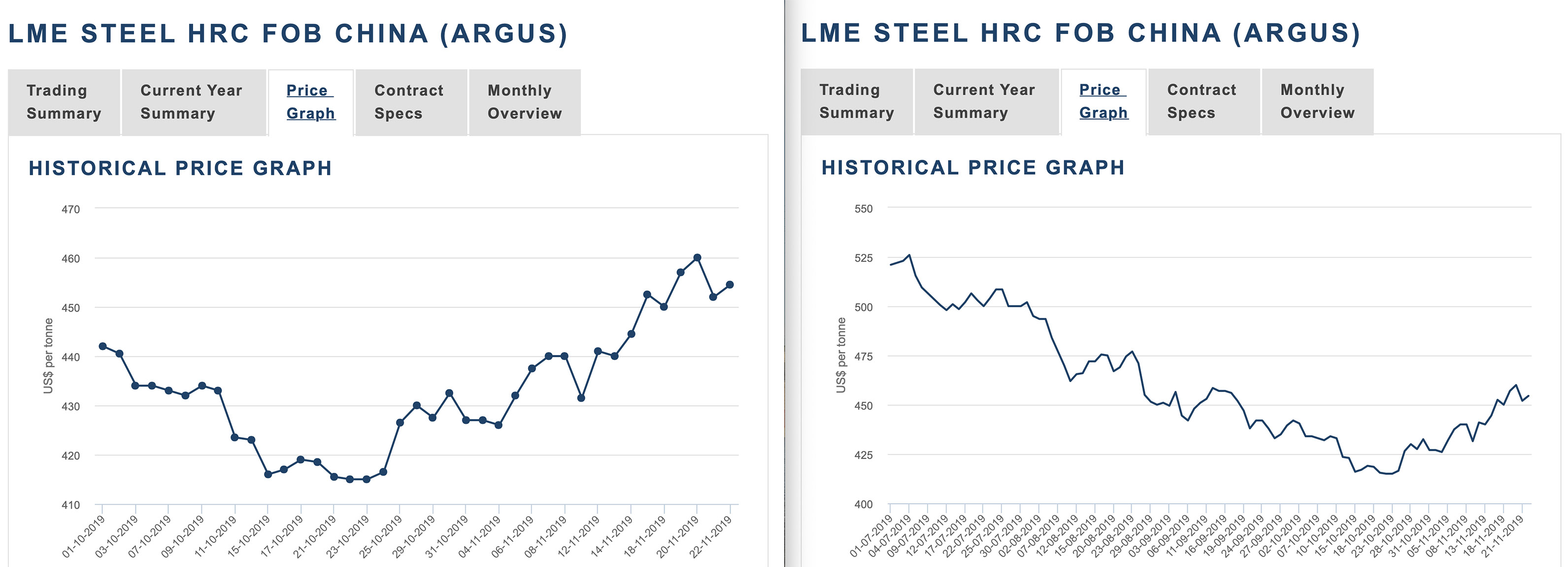

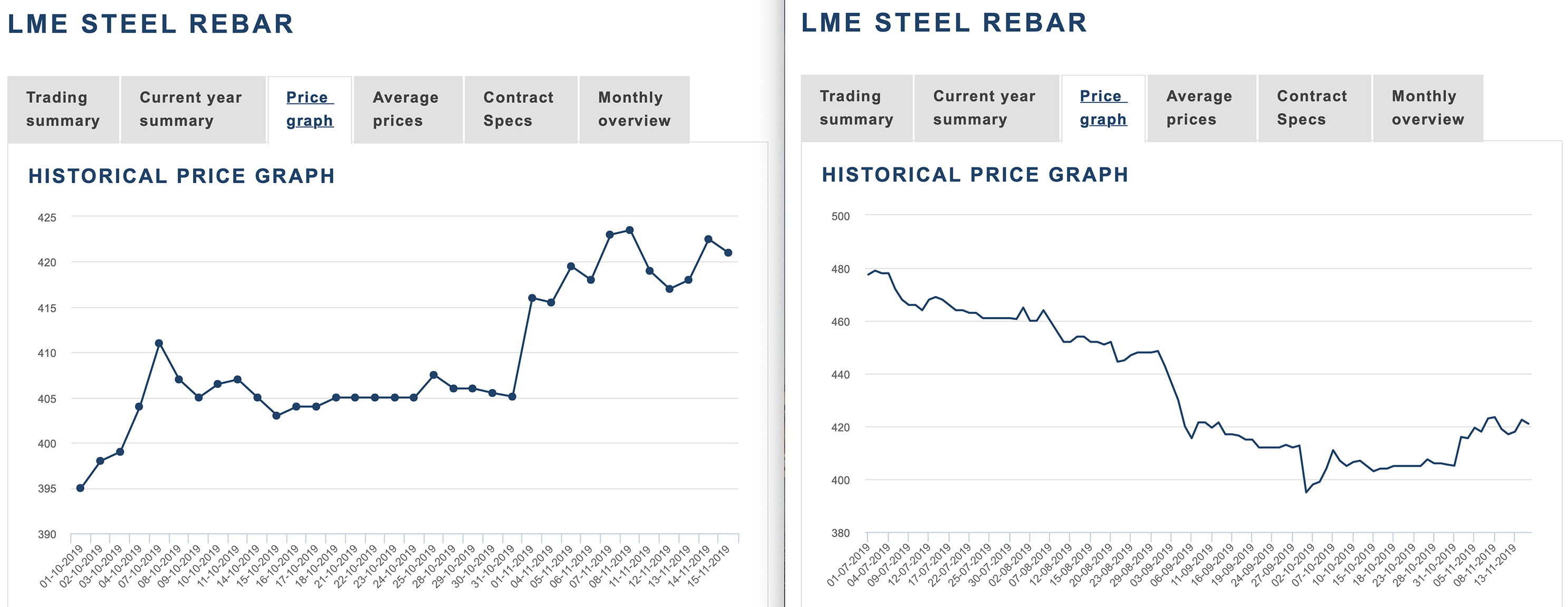

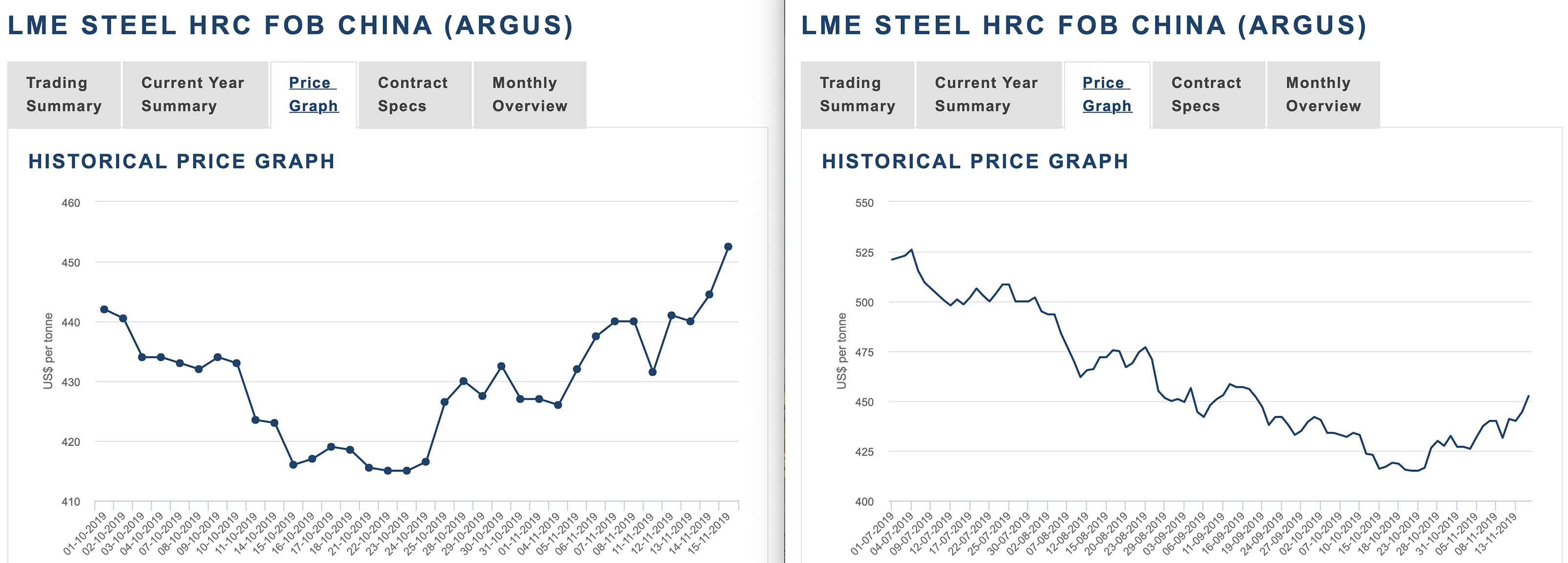

Металлургические компании уже решили для себя, что в январе стоимость горячекатаного проката на отечественном рынке возрастет. Обоснования для такого шага вполне достаточные — это повышение котировок за рубежом и ограниченный объем предложения, обусловленный, прежде всего, сужением импорта.

Ещё одна причина роста горячего проката - потенциальный дефицит в связи с остановкой станов ММК.

Введение ЕАЭС антидемпинговых пошлин на импорт оцинкованного проката из Украины и Китая на 5 лет должно подтолкнуть цены на данный вид продукции вверх.

На мировом рынке между тем продолжается подъем. Резко взлетели вверх цены в США, готовят подорожание на январь европейские компании, достаточно неплохо обстоят дела в Турции и странах Восточной Азии.

Никто не знает, как долго продлится этот период благоприятной конъюнктуры, но поскольку в Китае контроль над зимним производством в этом году менее строг, и спрос на сталь остается стабильным, благодаря политике государственной поддержки, можно ожидать дальнейшего роста цен на сталь, что так же будет способствовать дальнейшему восстановлению цен на железную руду и коксующийся уголь.

Согласно очередному отчету World Steel Association в октябре 2019 г. в 64 странах, которые подают свои статистические данные в эту организацию, было выплавлено 151,5 млн. т стали, что на 2,8% меньше, чем в тот же период прошлого года. Для мировой металлургической отрасли это самый глубокий спад с января 2016 г.

Показатели продаж плоского проката в США в течение большей части этого года находились под негативным давлением. В попытке остановить дальнейшее ухудшение цен отечественные производители объявили о последовательном повышении цен по прейскуранту на общую сумму $80 за тонну в последние недели. Это стало катализатором роста покупательской активности.

Авария на Gary Works, крупнейшем заводе US Steel мощностью 7,5 млн тонн стали в год (8% от общего объема производства в США и 48% от производства US Steel в 2018 году), окажет дополнительный эффект взрывному росту цен в США.

Котировки на листовой прокат идут вверх на всех основных региональных рынках. Потребители, которые ранее воздерживались от закупок в расчете на дальнейшее удешевление, теперь, наоборот, наращивают складские запасы.

Грядущие забастовки на европейских активах Tata Steel и ThyssenKrupp поддержат цены в Европе.

Повышение экспортных котировок на российскую продукцию осложнило обстановку в России. Если ранее все ожидали глубокого падения цен на прокат — если не до «экспортного паритета», то немногим выше, то теперь горячекатаный прокат, по-видимому, больше дешеветь не будет.

Мировые фондовые рынки снижаются из-за новых опасений насчет американо-китайского торгового конфликта. Дональд Трамп накануне подписал законопроект в поддержку гонконгских протестующих.

Новый американский законопроект разъясняет позицию США по Гонконгу и предписывает, помимо прочего, проведение оценки происходящих в Гонконге политических событий. Поддержка со стороны Трампа может стать очередным препятствием для продвижения торговых переговоров между США и Китаем. Министерство иностранных дел Китая осудило подписание нового закона и пригрозило принять ответные меры, если США не изменят свой курс. Какие именно меры могут быть приняты в министерстве не уточнили.

Индекс деловой активности (PMI) в промышленном секторе Китая в ноябре ускорился до 50,2 пункта, впервые за полгода поднявшись выше психологической отметки в 50 пунктов, свидетельствуют опубликованные в субботу данные государственного статистического управления КНР.

По сравнению с октябрем, когда PMI несколько замедлился до 49,3 пункта, показатель вырос на 0,9 процентных пункта, оказавшись значительно лучше прогнозов экспертов, которые ожидали, что индекс в этом месяце достигнет отметки лишь в 49,5 процентных пункта.

Худшим для промышленного PMI за последние три года стал февраль 2019 года, когда он замедлился до 49,2 пункта.

Рост индекса демонстрирует рост оптимизма среди китайских производителей, которые последние несколько месяцев переживали сложный период в условиях торговой войны Китая с США и рекордного замедления китайской экономики.

По данным китайского Metallurgical Planning and Research Institute, в текущем году видимое потребление стали в стране составит 870 млн. т, что на 5,3% больше, чем в 2018 г. При этом темпы роста к концу года снижаются. По итогам десяти месяцев данный показатель оценивается институтом в 742 млн. т, на 6,7% больше, чем в январе-октябре прошлого года.

Компания Lange, провайдер промышленной информации, дала китайскому информационному агентству Xinhua другие цифры. В соответствии с ее расчетами, видимое потребление стальной продукции в Китае за десять месяцев составило 781,5 млн. т, что на 8,2% больше, чем год назад. По итогам же 2019 г. в целом темпы роста уменьшатся до 6%, а сам объем потребления дойдет до 930 млн. т.

Производство стали в США за неделю, закончившуюся 23 ноября 2019 года, составило 1,861 миллиона тонн. Объем производства за неделю сократился на 2,2% по сравнению с предыдущим годом. Производство составило 1.903 миллиона тонн в неделю, закончившуюся 23-го ноября в 2018 году. Коэффициент использования метмощностей сократился по сравнению с 81,2% за год до 80,4%.

При сопоставлении с производством на предыдущей неделе в 1,876 миллиона тонн, производство на текущей неделе сократилось на 0,8%. Следует отметить, что на внутренних сталелитейных заводах США в течение предыдущей недели, закончившейся 16 ноября 2019 года, коэффициент использования производственных мощностей был зафиксирован на уровне 81,1%.

Китайские сталелитейные заводы увеличили доплаты за высококачественную железную руду за последние месяцы, что свидетельствует как о восстановлении рентабельности, так и о стремлении максимизировать производительность на доменных печах.

Анализ, проведенный S&P Global Platts, показал, что внутренняя маржа для китайских производителей горячекатаной стали в рулонах в ноябре выросла на 350% с 11,94 долларов США за тонну в начале месяца до 53,58 доллара США к 26 ноября.

Прибыль производителей арматуры выросла на 79% до 101,77 долларов США на тонну 26 ноября.

Используя руду более высокого качества, металлургические заводы могут производить больше стали с тем же количеством выбросов, что и используя руду более низкого качества, это будет важным фактором для решения вопросов о закупке на фоне все более жестких мер Пекина по сокращению загрязнения воздуха.

Если запасы стали остаются стабильными, вероятно, импорт железной руды также продемонстрирует устойчивость, особенно если сталелитейные заводы КНР будут использовать обычную практику пополнения запасов в преддверии лунного новогоднего праздника, который приходится на конец января следующего года.

Железная руда с содержанием 62% железа в среду подорожала на 10,2% до 86,10 доллара США за тонну. К закрытию торгов в среду 65-процентные руды торговалось с премией в 15,6% к эталонным.

Как сообщает агентство SMM со ссылкой на данные китайской таможни, импорт в Китай железной руды и концентрата из Австралии снизился в октябре на 9,4% сентябрю и на 1,25% в годовом сравнении, до 53,99 млн т.

Из Бразилии Китай импортировал в октябре 24,05 млн т железной руды, на 1,82% больше, чем в сентябре, и на 9,46% больше, чем в октябре 2018 г.

Из Южной Африки в Поднебесную было ввезено более 4 млн т железной руды, на 60,3% больше, чем в октябре прошлого года.

В целом импорт железной руды в Китай снизился в октябре после трех месяцев роста, составив 92,86 млн т (-6,5% к сентябрю).

По данным таможенной службы КНР, в октябре 2019 г. объем импорта нержавеющей стали в страну составил 87,6 тыс. т, что на 13,7% меньше, чем в сентябре, и на 22,8% меньше, чем в октябре прошлого года.

Всего за десять месяцев в Китай поступило из-за рубежа 972,7 тыс. т нержавеющей продукции, что также на 22,8% меньше, чем в январе-октябре 2018 г. Благодаря введению антидемпинговых пошлин китайцам удалось сократить импорт из Индонезии. Его объем за десять месяцев составил 440,6 тыс. т, что на 36% меньше, чем в тот же период прошлого года.

Европейская комиссия начала расследование китайского импорта оцинкованной стали, подозревая китайцев, что они обходят введенные в феврале 2018 г. антидемпинговые пошлины на данную продукцию.

Размер пошлины варьируется от 17,2 до 27,9%. Специалисты Еврокомиссии предполагают, что китайские компании избегают ее уплаты, немного изменяя химический состав покрытия, увеличивая долю углерода в стали либо добавляя в нее другие элементы, что формально позволяет перевести продукцию в категорию легированной стали.

По данным Европейской комиссии, за первые три квартала 2019 г. китайские компании отправили в страны Евросоюза 1,18 млн. т оцинкованной стали, что на 16% превышает показатель аналогичного периода годичной давности.

В июле текущего года китайцы провели через европейские таможни 750,7 тыс. т оцинкованного автолиста, который не облагается пошлинами, но подлежит квотированию. Объем квоты для Китая на 12-месячный период до конца июня 2020 г. составляет при этом всего 527,164 тыс. т.

За период c 22 по 28 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,97 пункта (-1,44%), до отметки 544,03.

За предыдущий период этот показатель потерял 5,53 пункта, а неделей ранее - 6,36 пункта. Добавим, что эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца декабря 2017 года.

На первом месте по снижению (-2,72%) цен - оцинкованный плоский прокат.

ВГП трубы потеряли в цене 2,52%.

Цены на э/с трубу уменьшились на 2,48%.

Далее следует г/к плоский прокат (-1,66%).

Изменение цен у х/к плоского проката составило 1,09%.

Таким образом регулятор надеется повысить прозрачность рынка и эффективность работы компаний. На лом от госкомпаний приходится до половины этого сырья в РФ, общий рынок оценивается в 1 трлн руб. в год. Основные объемы лома дают ОАО РЖД, «Газпром», Минобороны и «Роснефть». Предложения ФАС в наибольшей степени угрожают интересам «Транслома», у которого сейчас заключены эксклюзивные контракты на лом ОАО РЖД и Минобороны.

Минпромторг России распределил специальную квоту на импорт горячекатаного проката на период с 01.12.2019 года по 31.03.2020 года.

«Компании, получившие квоту, смогут ввезти стальную продукцию на российский рынок без уплаты 20% специальной пошлины. Это первый опыт защиты внутреннего рынка на пространстве Евразийского экономического союза. Введение специальной квоты на импорт горячекатаного проката позволит предотвратить ущерб, который мог быть нанесён российской чёрной металлургии резким ростом импорта металлопродукции - ему способствует наличие избыточных сталеплавильных мощностей на мировом рынке и протекционистская торговая политика США и ЕС», - заявил Министр промышленности и торговли Российской Федерации Денис Мантуров.

ПАО «Северсталь» за девять месяцев 2019 года реализовало 292 тыс. тонн новых сложных видов продукции (НВП) в рамках проекта «Продуктовые инновации», что почти в четыре раза превышает аналогичные показатели прошлого года.

Большую часть НВП – более 200 тыс. тонн – реализовала отраслевая команда «Строительство», около 67 тыс. тонн – команда «Машиностроение» и порядка 25 тыс. тонн – команда «Энергетика».

«Одна из ключевых задач нашей компании – уйти от позиционирования «Северстали» как производителя базового проката и стать поставщиком, в первую очередь, сложных решений, за которые современный клиент готов платить больше. Именно поэтому мы значительно увеличили объемы и скорость освоения НВП. Сейчас в активной фазе освоения находится 105 продуктов, что в два раза превышает аналогичные показатели прошлого года. Планируем к 2023 году увеличить долю новых видов стали в продуктовом портфеле с пяти до 30 процентов», – отметил генеральный директор компании «Северсталь» Александр Шевелев.

На Новолипецком металлургическом комбинате после реконструкции введен в строй конвертер №2 - агрегат для выплавки стали мощностью более 3 млн тонн в год. В комплексе с конвертером в работу запущено новое пылегазоулавливающее оборудование, отвечающее наилучшим доступным технологиям.

Замена конвертера №2 – первый этап масштабной реконструкции в сталеплавильном производстве. На следующем этапе, который начнется в мае 2020 года, планируется реконструировать аналогичный по мощности конвертер №3.

Обновление сталеплавильных мощностей позволит увечить производительность цеха на 15% до 10 млн тонн стали в год. Внедрение более эффективного оборудования газоочистки обеспечит улавливание 99,9% пыли, что соответствует лучшим мировым практикам.

Реализация проекта позволит также использовать конвертерный газ для выработки электроэнергии на новой утилизационной теплоэлектростанции, которую планируется построить на площадке НЛМК.

Общий объем инвестиций в реконструкцию двух конвертеров, газоочистного оборудования и инфраструктуры составит более 26 млрд рублей.

Акции US Steel упали почти на 10% (c $13,93 до $12,56) в пятницу после сообщений о приостановке производства на ключевом металлургическом заводе компании в Гэри, штат Индиана.

Сообщается об аварии на магистральном водопроводе, в результате которой большая часть территории завода Gary Works ушла под воду. По словам очевидцев, уровень подтопления был такой высокий, что машины сотрудников на стоянке завода оказались полностью под водой.

По словам директора United Steelworkers Майка Миллсапа, неизвестно, как на долго будет прекращено производство стали - ничего подобного не происходило на американском сталелитейном заводе в течение почти 20 лет.

Утечка произошла из водопроводной трубы, которая подает воду из озера Мичиган на завод для охлаждения доменных печей и другого сталелитейного оборудования. Выплавка чугуна была немедленно прекращена, так как даже незначительное количество воды, попав в расплав может вызвать взрывы и разрушения.

Ожидается, что к середине недели Gary Works вернется к нормальному режиму работы.

Остановка Gary Works произошла как раз на фоне локального разворота фьючерса на рулонную сталь на Чикагской бирже металлов: график с января 2019 года и с начала 2014 года представлен ниже.

Tata Steel объявила, что ее завод в Эймейдене наиболее сильно пострадает от реорганизации компании в Европе. Компания подтвердила, что из 3 000 ожидаемых увольнений в этом регионе около 1600 произойдет в Нидерландах.

Около тысячи рабочих мест будут потеряны на британских фабриках, и еще около 350 - в остальном мире. Согласно заявлению Tata Steel, две трети подлежащих ликвидации рабочих мест состоят из офисных и управленческих функций.

Промышленный конгломерат Германии пытается восстановить прибыльность после четырех лет убытков и двух неудачных попыток реструктуризации с июля 2018 года. Компания стремится сократить тысячи рабочих мест и продать часть своих подразделений.

Сталелитейный бизнес, корни которого уходят на 200 лет в прошлое, испытал резкое падение прибыли, и сегодня Thyssenkrupp планирует уволить около 2 000 работников.

На предприятиях ThyssenKrupp Steel Europe работает около 27 000 человек, которые озабочены по поводу будущего разделения концерна после того как ранее в этом году не удалось создать СП с Tata Steel.

Первоначально компания обещала представить в этом месяце новую стальную стратегию, которая теперь отложена до декабря.

Объем потребления стальной продукции в Китае в 2019 г. достигнет рекордного значения в истории благодаря высоким темпам роста в строительной отрасли и мерам, предпринятым правительством КНР с целью поддержки реального сектора экономики. Достаточно легко провести аналогии с попытками запустить Национальные проекты в России, и сделать предположения о росте потребления стали внутри страны.

Профсоюз FNV сообщил, что Tata Steel может быть уверена в проведении забастовок и других акций протеста, если у нее не появится лучшего плана, чем массовые увольнения.

Рабочие Thyssenkrupp готовят на 3 декабря акцию в поддержку сталелитейного будущего компании

Британское аналитическое агентство MEPS International Ltd. ожидает, что цены на рынке США будут расти и до и после Нового года. Пополнение запасов и дальнейшее оживление затрат на лом должны оказать повышающее давление на стоимость продажи стали. Прогнозируется, что цены на сталь достигнут максимума весной.

Наступает зима, когда резкие ценовые колебания довольно редки. А дальше есть надежда, что весной отечественный рынок стали все-таки получит новое ускорение, в том числе за счёт планового ремонта ММК на стане 2000 в феврале и модернизации стана 2500 в марте-июне.

В последние две недели обстановка на мировом рынке металлургического сырья была относительно спокойной. Цены, в основном, сохраняли стабильность либо медленно повышались.

Зима немного запоздала с приходом в европейскую часть России, что немного поддержало рынок проката строительного назначения. Однако многие предприятия работают на грани нулевой рентабельности, а достижения октября-ноября могут быть обнулены зимой из-за недостаточных объемов конечного потребления.

Прошедшие две недели выдались на российском рынке листового проката очень турбулентными. Производители пошли на определенное снижение котировок, но в меньшей степени, чем хотелось бы потребителям, особенно, трубным заводам. Некоторые из них фактически пошли ва-банк, сбросив цены на самое дно.

Торговая сделка между США и Китаем не может быть заключена на равных условиях, заявил в пятницу президент США Дональд Трамп.

"Я сказал ему (председателю КНР Си Цзиньпину), что это не может быть сделкой на равных условиях", — сказал он в эфире телеканала Fox News.

По его словам, это невозможно потому, что между США и Китаем долгое время был дисбаланс в двусторонней торговле — около 500 миллиардов долларов в год в пользу Пекина. В этой связи Трамп добавил, что ему не нравится недавнее заявление китайского лидера о равноправной сделке.

Европейские покупатели продолжают покупать только для удовлетворения своих неотложных потребностей, хотя многие считают, что стоимость продаж достигла дна для этого цикла. Спрос со стороны автомобильного сектора, вероятно, продолжит падать в 2020 году, хотя падение будет гораздо менее значительным, чем в последнее время.

Сталелитейная отрасль, как крупнейший промышленный источник парниковых газов, нуждается в инновационном финансировании, таком как «облигации переходного периода», чтобы помочь компаниям покрыть огромные расходы по переходу на «зеленые» технологии, заявил глава аналитического центра HSBC.

Производство стали является энергоемким, часто с использованием угля, и обеспечивает около 7% общих глобальных выбросов углекислого газа.

По словам Комиссии по энергетическим переходам, переход к производству безуглеродистой стали к 2050 году потребует до 80 миллиардов долларов США в год.

Это серьезная проблема для цикличного капиталоемкого бизнеса, такого как сталь, с относительно низкой прибылью менее 10%, говорится в отчете HSBC.

«Зеленые» облигации - ценные бумаги с фиксированным доходом, которые привлекают капитал для проектов с экологическими выгодами, - стали достаточно популярными за последние годы и к концу года должны достичь совокупной эмиссии в 250 миллиардов долларов.

Но существуют строгие критерии для проектов, которые могут использовать для финансирования эти инструменты, что, по словам Найт, делает их непригодными для металлургической промышленности.

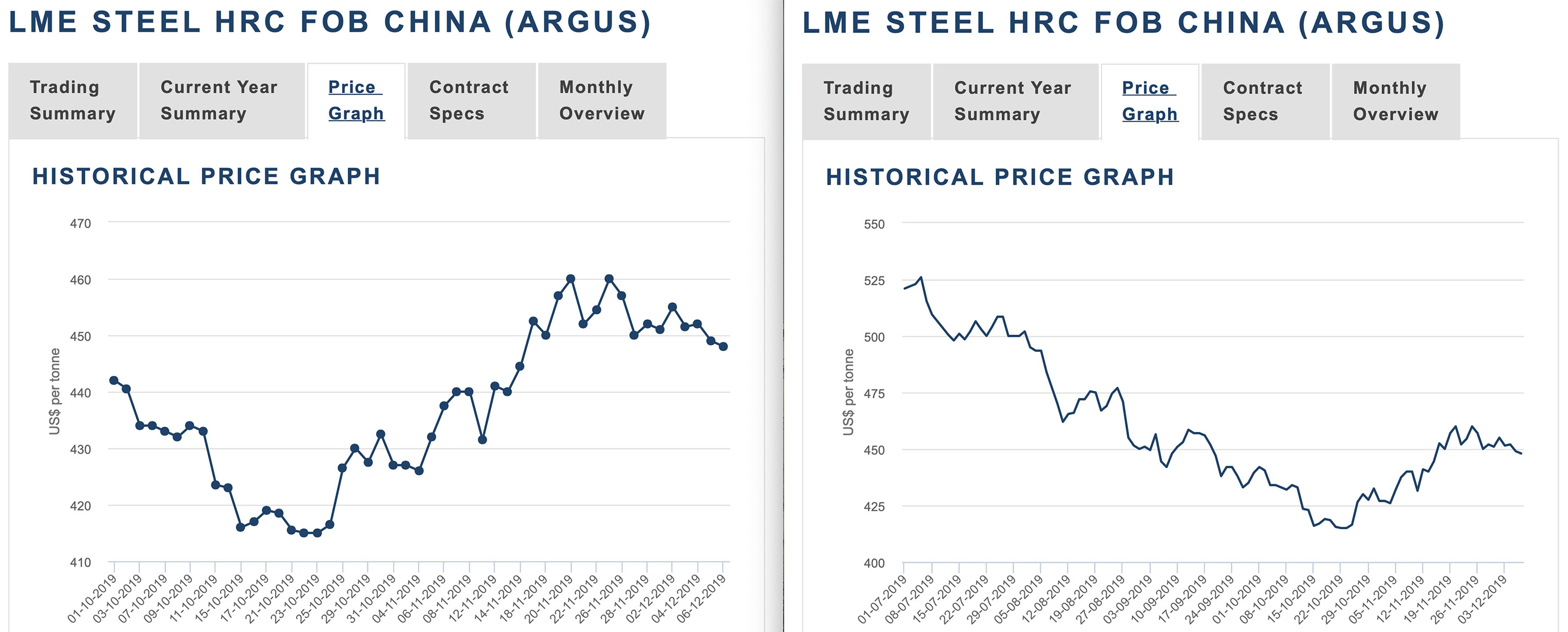

Фьючерсные цены на арматуру и горячекатаный рулон в Китае подскочили до максимума за семь недель в понедельник на фоне повышения маржи стали крупнейшего в мире производителя строительных и производственных материалов.

Продолжая расти пятую сессию подряд, самый продаваемый контракт на поставку арматуры на Шанхайской фьючерсной бирже (Shanghai Futures Exchange) подорожал на 1,2% до 3 576 юаней (примерно 511,29 долларов) за тонну, что является самым сильным уровнем с 30 сентября.

Горячекатаный прокат вырос на 0,4% до 3492 юаней за тонну, достигнув семинедельного максимума.

Запас арматуры в Китае упал до самого низкого уровня за последние 10 месяцев за последнюю неделю, согласно данным консалтинговой компании SteelHome.

Дальнейшие связанные с загрязнением ограничения на некоторых сталелитейных заводах и стимулирующие спрос меры стимулирующих мер для поддержки замедляющейся экономики Китая также помогли поднять цены на сталь.

В четверг 21 ноября запасы арматуры у производителей составили 1,91 млн. тонн, на 7,2% меньше, чем неделей ранее. Запасы на так называемых «общественных складах» (т.е. доступных для быстрой продажи) за такой же период снизились на 10,2% до 2,72 млн. тонн. Общий объём запасов на указанных складах снизился за неделю с 14 по 21 ноября на 9% до 4,63 млн. тонн. При сравнении «год-к-году» запасы сократились на 8,4%.

Первый раз с начала второго полугодия в Китае зафиксировано снижение запасов конструкционной арматуры по критерию «год-к-году». Тренд снижения запасов фиксируется уже шестую неделю подряд благодаря сравнительно крепкому промышленному спросу и более тёплой, чем в предыдущие года, погоде на севере Китая.

Международный консорциум в составе гвинейской компании Societe Miniere de Boke (SMB) и сингапурской Winning Shipping согласились построить железную дорогу и глубоководный морской порт для вывоза руды, добытой на участках 1 и 2 гигантского железорудного месторождения Simandou в Гвинее.

Стоимость проекта оценивается в $14 млрд. Он включает строительство железной дороги длиной 650 км и порта Матаконг, в котором может быть построен причал длиной 20 км, чтобы принимать крупнотоннажные балкеры.

В то же время, участники консорциума получают доступ к крупнейшему в мире разведанному месторождению железной руды, запасы которого оцениваются в 2,4 млрд. т гематита, содержащего, в среднем, 65% железа. В нынешних ценах стоимость этих ресурсов превышает $100 млрд.

В соответствии с соглашением, участники консорциума должны построить железную дорогу в течение пяти лет после его ратификации.

В Китае стартовало расследование, задачами которого являются выявление реального объема производственных мощностей в национальной металлургической промышленности и борьба с незаконным расширением производительности.

Инициативу по данному вопросу проявили Национальная комиссия по развитию и реформам (NDRC), Министерство промышленности и информационных технологий (MIIT), а также Национальное бюро статистики КНР. Их обеспокоило то, что за первые десять месяцев 2019 г. выплавка стали в стране увеличилась на 7,4% по сравнению с аналогичным периодом прошлого года несмотря на снижение темпов экономического роста.

Местные власти и Комиссия по управлению государственными активами (SASAC) до конца ноября должны провести перепись всех металлургических предприятий Китая и установить их реальные производственные мощности.

Тем временем, власти провинции Хэбэй и городского округа Таншаня, где в совокупности сосредоточено около 25% мощностей по выплавке стали в Китае, с 19-20 ноября объявили на неопределенный срок второй уровень опасности смога. Вследствие этого большинство меткомбинатов в регионе будут вынуждены сократить производство агломерата и окатышей, а также выплавку чугуна.

По данным Vietnam Steel Association (VSA), в октябре текущего года производство и видимое потребление основных видов стальной продукции сократились более чем на 2,55% по сравнению с аналогичным месяцем прошлого года, соответственно, до 1,95 млн. т и 1,67 млн. т.

Вьетнамские металлургические компании, в частности, произвели в октябре 348,9 тыс. т проката с покрытиями, что на 15,3% меньше, чем в том же месяце 2018 г.

Основной причиной спада в секторе проката с покрытиями, очевидно, было падение экспорта этой продукции. По итогам первых девяти месяцев текущего года он уменьшился на 22,5% по сравнению с тем же периодом годичной давности.

Министерство металлургической промышленности Индии обнародовало проект создания в стране ряда интегрированных стальных кластеров по типу тех, что уже существуют в Южной Корее, Германии и Китае. Проект программы открыт для общественного обсуждения.

Кластер представляет собой промышленный район, в котором сосредоточены предприятия, относящиеся к различным этапам производственно-сбытовой цепочки в металлургии: от добычи сырья до изготовления готовой металлопродукции. Все предприятия, расположенные в кластере, будут пользоваться общей инфраструктурой, что позволит минимизировать логистические расходы, а также образовывать обширные горизонтальные и вертикальные связи и реализовывать совместные проекты.

За период c 15 по 21 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 5,53 пункта (-0,99%), до отметки 552.

За предыдущий период этот показатель потерял 6,36 пункта, а неделей ранее - 3,54 пункта. Эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца января текущего года.

Г/к плоский прокат подешевел на 0,9%. Периодом ранее цены на него снизились на 1,97%.

Оцинкованный плоский прокат потерял в цене 0,62%. Неделей ранее имело место снижение цен на 0,44%

Снижение цен у х/к плоского проката составило 0,57%. Периодом ранее спад цен на него составлял 0,78%.

Цены на арматуру снизились на 0,14%. На 0,2 процентных пункта меньше, чем неделей ранее.

Согласно данным Федеральной службы государственной статистики (Росстат) по итогам 10 месяцев года отечественные металлургические предприятия произвели 49 млн. тонн нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении — 1%. За октябрь показатели сократились к предыдущему месяцу на 3,4%, по сравнению с октябрём 2018 года — на 1%.

Производство готового проката в течение января-октября 2019 года составило 51,2 млн. тонн — на 0,3% меньше в годовом соотношении. В октябре объёмы выросли на 3,3% по сравнению с сентябрём и на 1% год к году.

Производство стальных труб, пустотелых профилей и фитингов выросло за 10 месяцев на 3,4% до 10,4 млн. тонн. За октябрь показатели улучшились в годовом сопоставлении на 5,8%, но к предыдущему месяцу сократились на 3,5%.

Минстрой России прогнозирует падение ввода жилья в 2021-2022 гг., рассказал министр строительства и ЖКХ РФ Владимир Якушев.

"Реформа жилищного строительства по переходу на новую модель финансирования продолжается. Сейчас мы видим, что на ввод жилья пока она не повлияла, в этом году мы рассчитываем быть в плюсе по вводу, также, как и в следующем. Мы прогнозируем, что сложным по вводу жилья будут 2021 год и 2022", — сказал Якушев на форуме "Цифровая трансформация строительного отрасли для устойчивого развития" в Санкт-Петербурге.

Он отметил, что это связано с тем, что сегодня выдается мало разрешений на строительство жилья.

Замглавы Минстроя России Никита Стасишин заявил, что в случае, если показатели ввода жилья в паспорте национального проекта не будут пересмотрены, достигнуть их будет невозможно.

По текущей финансовой модели стоимость трехкилометрового моста с 11 км подходов оценивается в 83 млрд руб. с НДС, предусмотрен капитальный грант в 54 млрд руб. и участие частного инвестора. Легковые автомобили смогут ездить по мосту бесплатно, все остальные транспортные средства должны будут платить 1–4 тыс. руб. в зависимости от категории и года реализации проекта.

Если грант будет выделен, строительство моста предполагается завершить в 2025 году.

С 2026 г. в области грузовых железнодорожных перевозок могут ввести новую тарифную систему. Премьер-министр Дмитрий Медведев на совещании 12 ноября поручил Минтрансу, Минфину, Минэкономразвития и ФАС совместно с РЖД до 30 января 2021 г. представить проект новой модели тарифного регулирования.

Чиновники считают, что новая система тарифов потребуется после 2025 г., когда завершится действующая долгосрочная программа развития РЖД.

РЖД планировала снизить для металлургов расценки на перевозку готовой продукции и повысить - на перевозку сырья, а также изменить тарифы на перевозку угля, чтобы внутренние короткие перевозки стали дешевле дальних и экспортных.

ФАС выступает за сохранение тарифной нагрузки "инфляция минус" и после 2025 г. для всех грузов, заявил представитель ведомства. По мнению службы, РЖД должна наращивать доходы за счет увеличения грузовой базы, а не за счет "возможностей по лоббированию "новых" тарифных систем".

Северсталь инвестировала в 2019 г. порядка 1 млрд руб. в модернизацию Ижорского трубного завода (ИТЗ, входит в дивизион «Северсталь Российская сталь») под производство электросварных труб диаметром от 508 мм.

На Ижорском трубном заводе завершилась модернизация технологического оборудования, включая кромкогибочный пресс, сборочно-сварочный стан, станы внутренней сварки, гидро-пресс, полностью реконструированы линии наружного и внутреннего покрытий.

Северсталь осуществила модернизацию оборудования ИТЗ с целью обеспечения технической возможности производства труб для обустройства Южно-Киринского месторождения. Кроме того электросварные трубы диаметром от 508 мм имеют широкую сферу применения и используются для строительства трубопроводов: газо- и нефтепроводов, промысловых и технических трубопроводов, а также конструкций различного назначения.

Первую продукцию в новой линейке номенклатур планируется выпустить в начале 2020 г.

Посетители стенда имели возможность ознакомиться с первыми итогами деятельности первого корпоративного фонда в металлургической отрасли России для инвестиций в венчурные проекты и фонды Severstal Ventures, первого в мире металлургического акселератора стартапов SteelTech, возможностями собственного технопарка компании, а также с инновационными решениями в части перспективного инжиниринга и проверки качества продукции.

«Северсталь» впервые представила на «Металл-Экспо» образцы продукта Optiform. Благодаря инвестиции Severstal Ventures в американский стартап Arcanum Alloys компания предлагает российскому рынку аналог нержавеющей стали, сочетающий повышенную коррозионную стойкость со значительно улучшенной формуемостью. Этот продукт обладает широкой областью применения и может быть интересен клиентам в сфере автомобилестроения, строительной и энергетической отраслей, производителям бытовой техники, медицины и перерабатывающей промышленности.

Впервые компания презентовала линейку высокопрочных марок стали: высокоэффективную SeverWELD, износостойкую SeverHARD, формуемую SeverDOM и борсодержащую 30MnB5. Нестандартный подход к продвижению линейки посредством креатива с роботами был отмечен наградой за сайт для клиентов машиностроительной отрасли в конкурсе «Лучший интернет-проект» в номинации «Дизайн».

В октябре ж/д отгрузки стального проката НЛМК-Урал (г. Нижние Серги, Свердловская обл.) российским потребителям и на экспорт составили 98,9 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 3,9%, а в годовом исчислении - сократились на 19,2%.

В этом году отгрузки за месяц потребителям России в основном (за исключением марта) не уступают аналогичным показателям прошлого года. Экспортные ж/д поставки, наоборот, систематически и значительно отстают от прошлогодних показателей.

В целом за период с января по октябрь объемы отгрузок достигли 1,02 млн тонн, что на 10,2% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 3 года. В этом году отгрузки российским потребителям составили 845,7 тыс. тонн (+7,3%), а поставки на экспорт -175 тыс. тонн (-49,8%).

В октябре ж/д отгрузки стального проката НЛМК-Калуга (с. Ворсино, Калужская обл.) российским потребителям и на экспорт составили 49,1 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 20%, а в годовом исчислении - упали на 54%.

В целом за период с января по октябрь объемы отгрузок достигли 687,8 тыс. тонн, что на 28,4% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 7 лет, а объемы отгрузок за месяц превышали аналогичные показатели прошлого года только в январе и июне.

В этом году отгрузки российским потребителям составили 424,6 тыс. тонн (+6,5%), а поставки на экспорт -263,2 тыс. тонн (-53,2%).

Чистый убыток крупнейшего производителя стали в Германии ThyssenKrupp AG после налогообложения по итогам завершившегося 30 сентября 2018-2019 финансового года составил 260 миллионов евро, что в 22 раза больше убытка в 12 миллионов евро годом ранее, следует из отчетности группы.

Скорректированный показатель EBIT снизился в 1,8 раза, до 802 миллионов евро. Объем продаж по итогам года составил 41,996 миллиарда евро, что на 1% больше по сравнению с 2017-2018 фингодом.

Компания выразила опасения по поводу прогноза на текущий 2019-2020 фингод, так как экономическая и геополитическая неопределенность затрудняют ясность по поводу ожиданий. Согласно прогнозам ThyssenKrupp, скорректированный показатель EBIT останется на уровне завершившегося фингода, а затраты на реструктуризацию приведут к более высокому чистому убытку.

» ЕС одобрил покупку Marcegaglia компании Palini e Bertoli у "Евраза"

Еврокомиссия одобрила покупку итальянской сталелитейной компании Marcegaglia завода Palini e Bertoli, входящего в российскую горно-металлургическую группу Evraz.

Evraz Palini и Marcegaglia Plates активно участвуют в производстве тяжелых пластин, но предлагаемое приобретение не вызывает обеспокоенности в связи с конкуренцией, поскольку совокупная доля компаний на рынке тяжелых пластин будет ограничена, заключила комиссия.

«Мы стремимся усилить синергию обеих компаний и, в соответствии с потребностями рынка, использовать всю проектную мощность двух комбинатов», - заявил в четверг S & P Global Platts председатель и главный исполнительный директор Marcegaglia Антонио Марсегалья.

Сделку надеются завершить в начале декабря 2019 г.

В прошлом дайджесте я писал, что Верховный суд Индии дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA. Однако на этой неделе появилась интересная информация с уточнениями дел.

Поглощать Essar Steel будет международный консорциум в составе ArcelorMittal и ведущей японской металлургической компании Nippon Steel.

Сделка оценивается в $5,8 млрд. и будет закрыта в декабре. ArcelorMittal и Nippon Steel вступают во владение металлургическим заводом в штате Гуджарат проектной мощностью 10 млн. т в год. Это превратит консорциум в четвертого по величине производителя стали в Индии. Новые собственники намерены инвестировать в предприятие около 80 млрд. рупий (порядка $1,15 млрд.), чтобы расшить узкие места и поднять его производительность.

Однако, уязвимым местом компании может стать морской порт, через который на завод доставляется сырье — железная руда и коксующийся уголь. Порт, расположенный в непосредственной близости от металлургического комбината и соединенный с ним конвейерами для транспортировки угля и руды, остался в собственности Essar Group.

ArcelorMittal и Nippon Steel придется заключать новый договор с Essar Group, который уже не будет предусматривать льготные тарифы за перевалку грузов, или же приобретать порт.

Tata Steel сократит до 3 тыс. рабочих мест в своем европейском подразделении из имеющихся 21,5 тыс. с целью повышения эффективности и снижения затрат в условиях, когда региональная сталелитейная отрасль испытывает серьезные проблемы из-за избыточных объемов предложения, слабого спроса и растущих издержек.

При этом корпорация отмечает, что никакие производственные линии выводиться из эксплуатации больше не будут. Около двух третей планируемых сокращений придется на «белых воротничков» в офисах.

Активы Tata Steel в Европе составляют два металлургических комбината в Великобритании и Нидерландах, а также ряд предприятий по выпуску стальной продукции с более высокой добавленной стоимостью.

Крупнейшая металлургическая компания мира ArcelorMittal опубликовала свой первый отчет о действиях по климату, в котором объявила о своих намерениях значительно сократить выбросы CO2 в глобальном масштабе и стать углеродно-нейтральной (прекратить эмиссию углерода) в Европе к 2050 году.

Для достижения этой цели компания британского миллиардера Лакшми Миттала разрабатывает стратегическую дорожную карту, связанную с развитием государственной политики и развитием технологий производства стали с низким уровнем выбросов.

«Цель до 2030 года будет достигнута в 2020 году, заменив текущую цель по сокращению углеродного следа на 8% к 2020 году по сравнению с базовым уровнем 2007 года», - заявили в ArcelorMittal.

В отчете подробно объясняются будущие проблемы и возможности для металлургической промышленности, вероятные технологические пути, которые исследует компания, а также ее взгляды на политическую среду, необходимую для того, чтобы сталелитейная промышленность достигла целей Парижского соглашения.

В ArcelorMittal предупредили, что спрос на сталь и материалы будет увеличиваться - прогнозы показывают, что в 2050 году спрос возрастет до 2,6 миллиарда тонн, - и поэтому жизненно важно, чтобы отрасль «нашла способы значительно сократить выбросы углекислого газа, чтобы успешно выполнить амбиции Парижского соглашения».

Как ведущая мировая сталелитейная компания, ArcelorMittal признает, что она играет ведущую роль в разработке прорывных технологий, которые будут поддерживать и обеспечивать глобальный переход к низкоуглеродной экономике.

Заявления представителей Российских меткомбинатов о том, что цены на внутреннем рынке дошли до минимальной отметки, и уже с январских контрактов должен начаться отскок, имеют под собой основания. Объем предложения листового проката в России не избыточный несмотря на начало сезонного спада деловой активности, а за рубежом эта продукция уверенно идет вверх во всех регионах. Правда, вопрос о том, насколько продолжительным окажется данный подъем, остается открытым.

В пятницу завершилась 25-я Международная промышленная выставка "Металл-Экспо 2019" - вот уже 25 лет самое значимое событие в представлении достижения результатов для российских металлургов.

Сергей Хорн, коммерческий директор российских дивизионов Группы НЛМК, в своем выступлении в рамках выставки отметил, что сегодня в мире сложился такой уровень цен, в частности, на горячекатаный прокат, при котором 91% мирового производства ГКП оказывается убыточно. Особенно это заметно в таких высокозатратных регионах, как США и Европа.

Доказательством тому служат вести из Италии: крупнейший производитель стали в мире ArcelorMittal (по результатам 2018 года) уходит с самого крупного сталелитейного завода Европы Ilva =/

Для справки. Ilva имеет производительность 4,5млн тонн стали в год. В планах AM было инвестировать в предприятие 2,3 млрд евро, чтобы к 2023 году вывести производительность на 9,5 млн тонн в год, но видно - не судьба...

Основные американские фондовые индексы в пятницу обновили исторические максимумы в надежде на скорое заключение торгового соглашения с Китаем.

По состоянию на 18.04 мск индекс Dow Jones Industrial Average (DJIA) рос на 0,32% — до 27871 пункта, индекс высокотехнологичных компаний NASDAQ — на 0,37%, до 8510,09 пункта, индекс широкого рынка S&P 500 — на 0,3%, до 3105,9 пункта. Все три индекса торговались на исторических максимумах.

Инвесторы за неделю добавили в фонды, инвестирующие в российские активы и облигации (с учетом фондов, ориентированных не только на РФ), 200 миллионов долларов против притока в 120 миллионов долларов неделей ранее, говорится в обзоре компании BCS Global Markets.

Производство стали в Китае упало до 7-месячного минимума в октябре, по данным на 14 ноября, поскольку операции на заводах были ограничены недельным национальным праздником и сокращением прибыли.

Согласно данным Национального бюро статистики, в октябре крупнейшая в мире страна производитель стали произвела 81,52 млн тонн сырой стали по сравнению с 82,77 млн тонн в сентябре и 82,55 млн тонн годом ранее. Это самый низкий уровень с марта текущего года.

Среднесуточный выпуск промышленного металла составил 2,63 млн. тонн по сравнению с 2,76 млн. тонн в сентябре.

Снижение производства стали также произошло на фоне нескольких волн предупреждений о загрязнении окружающей среды, когда правительство стремится ограничить выпуск, чтобы сократить выбросы и уменьшить смог.

Показатели использования производственных мощностей в первую неделю октября, включая празднование недельного китайского национального праздника, упали до 56,2%, что является самым низким показателем за последние семь лет.

Производство стали также сократилось из-за низкой прибыли на металлургических заводах, цен на лом и железную руду.

Данные показали, что за первые 10 месяцев этого года Китай произвел 829,22 млн. тонн стали, что на 7,4% больше, чем за аналогичный период прошлого года.

Китайские закупки стальной заготовки выросли более чем в десять раз с апреля, при этом импорт полуфабриката стали происходит в основном из Объединенных Арабских Эмиратов, Малайзии и других стран Юго-Восточной Азии.

«Сейчас много говорят об импорте стали, - говорит Томас Гутьеррес, аналитик Kallanish Commodities Ltd., - в глобальном масштабе спрос в этом году не был высоким, в то время как спрос в Китае был выше, чем ожидалось».

По его словам, в скором времени Китай «вернет» уже переработанною заготовку в виде готового проката на мировой рынок.

Импорт китайской железной руды в октябре упал впервые за четыре месяца, как показали данные таможни на 8 ноября, поскольку сокращение прибыли привело к снижению спроса на сырье на сталелитейных заводах.

Согласно данным Главного таможенного управления, в прошлом месяце поступление железной руды, основного сталеплавильного сырья, составило 92,86 млн. тонн, что ниже на 6,5% с 99,36 млн. тонн в сентябре, но выше по сравнению с 88,40 млн. тонн годом ранее.

За первые десять месяцев текущего года крупнейший в мире потребитель железной руды импортировал 877,18 млн тонн по сравнению с 891,48 млн тонн за аналогичный период прошлого года.

Запасы импортной железной руды в китайских портах выросли до 125,55 млн. тонн к концу сентября, немного увеличившись с 125,25 млн. тонн в конце предыдущего месяца.

В течение 2019-2025 гг. в Китае будет построено 157 новых доменных печей совокупной производительностью 232 млн. т чугуна в год. Из них 59 печей на 79 млн. т будет введено в строй в 2020 г.

С таким прогнозом выступил на конференции SMM South China Metals Summit 2019 ведущий аналитик по рынку чугуна и стали китайского издания «Shanghai Metals Market» (SMM) Ван Бэй.

По его словам, строительство новых доменных печей будет сопровождаться закрытием устаревших объектов аналогичной мощности. Однако если старые печи, как правило, имеют объем до 1000 куб. м, то заменять их будут более крупные объекты, преимущественно, на 1000-3000 куб. м. Это даст возможность увеличить загрузку мощностей и соответственно нарастить объем производства.

Согласно прогнозу Ван Бэя, в 2020 г. в Китае будет выплавлено около 1015 млн. т стали, т. е. примерно на 1,8% больше, чем в текущем году. Таким образом, Ван Бэй, как и аналитики Worldsteel, предсказывает резкое снижение темпов роста в китайской металлургической промышленности. В 2019 г. этот показатель составит порядка 7-8%.

Исламская Республика Иран экспортировала 4,05 миллиона тонн стали за первые семь месяцев текущего иранского года (с 21 марта по 22 октября), показав рост на восемь процентов по сравнению с аналогичным периодом прошлого года.

С 21 августа по 22 октября было экспортировано 561 тыс. тонн стали, что на 54% больше по сравнению с аналогичным периодом прошлого года.

По данным Министерства промышленности Ирана, в этом году в стране будет произведено от 26 до 28 миллионов тонн стали (до конца марта 2020 года), из которых 12 миллионов тонн будет экспортировано на целевые рынки.

Согласно сообщениям, крупнейшая металлургическая компания Ирана Esfahan Mobarakeh Steel Company (EMSCO) экспортировала за 7 месяцев 885 397 тонн стали, показав рост на 23% по сравнению с аналогичным периодом прошлого года.

Согласно опубликованным данным бразильского Министерства развития, промышленности и внешней торговли, Бразилия экспортировала в октябре текущего года 710 тыс. т стального сляба, на 49% меньше, чем в таком же периоде годом ранее. Общий объем экспорта сляба составил в денежном выражении $312 млн, на 62% меньше, чем в октябре 2018 г.

В основном материал экспортировался в США (около 400 тыс. т). Стоимость экспорта составила $183 млн (57% от общего объема).

По сравнению с августом наибольшие изменения в поставках выявлены в секторах: х/к стальные листы - падение на 5%, стальной лист горячего цинкования - падение на 9%, г/к стальной лист – падение на 10%.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 9 ноября 2019 г., составило 1.862.000 тонн, а производственные мощности использовались на 80,5%. Производство стали в США за соответствующую неделю прошлого года составляло 1.903.000 тонн, а коэффициент использования производственных мощностей равнялся 81,2%.

Таким образом, текущие производственные показатели продемонстрировали падение на 2,2% к прошлому году и падение на 1,4% к предыдущей неделе (1.888.000 тонн, 81,6%).

По данным Министерства металлургической промышленности Индии, в октябре текущего года объем национального экспорта готовой стальной продукции составил около 950 тыс. т. Это на 60% больше, чем в том же месяце прошлого года.

Всего за первые семь месяцев текущего финансового года (апрель 2019/март 2020) индийские компании отправили за рубеж 4,88 млн. т стальной продукции, что на 27,7% превышает показатель аналогичного периода годичной давности. При этом, только за последние три месяца (август-октябрь) объем экспорта составил около 3 млн. т.

Крупнейшим покупателем индийского проката является Вьетнам. С апреля по сентябрь на этот рынок было поставлено 1,04 млн. т стальной продукции, что более чем в 3,3 раза превышает показатель аналогичного периода 2018 г.

Почти 70% индийского экспорта стали (2,28 млн. т в январе-сентябре) пришлось на горячекатаные рулоны. По оценкам Министерства, еще около 900 тыс. т данной продукции будет поставлено в октябре-ноябре.

Основной причиной резкого увеличения экспорта стало ухудшение внутренней конъюнктуры. В октябре видимое потребление стальной продукции в Индии составило 8,32 млн. т, что всего на 0,2% больше, чем годом ранее. Спрос на металл в стране стагнирует из-за кредитного кризиса, приведшего к уменьшению продаж недвижимости, автомобилей и бытовой техники.

По данным Латиноамериканского института стали Alacero, в сентябре 2019 г. совокупный объем выплавки в странах региона составил 4,692 млн. т, что на 16% меньше, чем в тот же период прошлого года. Это наихудший показатель с декабря 2016 г.

Как считает генеральный директор Alacero Франсиско Леаль, в 2020 г. обстановка в отрасли улучшится. Прежде всего, это коснется Бразилии, где должны будут вернуться в строй бездействующие в настоящее время доменные печи на заводах компаний Gerdau, Usiminas и CSN.

Потребление стальной продукции в Турции резко сократится в текущем году из-за экономического спада в стране, сообщил генеральный секретарь национальной ассоциации производителей стальной продукции Вейсел Яйян на отраслевой конференции в Стамбуле.

По данным ассоциации, за первые девять месяцев 2019 г. видимое потребление стали в стране составило 18,9 млн. т, на 25,8% меньше, чем в тот же период годичной давности. Причем в первые пять месяцев спад составил 42%. Как считает Вейсел Яйян, по итогам года отставание составит немногим менее 20% из-за некоторого оживления во втором полугодии.

Основным источником падения спроса на стальную продукцию в Турции является строительный сектор. За девять месяцев потребление сортового проката упало на 39,5% по сравнению с январем-сентябрем 2018 г. до 7,8 млн. т. Видимый спрос на листовой прокат сократился на 12% до 11,1 млн. т.

За период c 8 по 14 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 6,36 пункта (-1,13%), до отметки 557,53.

За предыдущий период этот показатель потерял 3,54 пункта, а неделей ранее - 4,35 пункта. Эта тенденция наблюдается с середины последней декады июля.

В этот раз цены снова снизились у всех видов учитываемой продукции.

На первом месте - г/к плоский прокат(-1,97%). Периодом ранее цены на него снизились на 1%.

Далее следуют цены на круг (-1,66%).

Уголок потерял в цене 1,01%.

Далее следует х/к плоский прокат (-0,78%). Неделей ранее спад цен на него составлял 0,35%.

Цены на э/с трубы снова заметно идут вниз (-0,74%).

Цены на вгп трубы уменьшились на 0,66%.

Оцинкованный плоский прокат потерял в цене 0,44%. Неделей ранее имело место снижение цен на 0,25%.

На долю чёрных металлов и чугуна в общем объёме пришлось 8,725 млн. тонн — на 12,7% меньше, чем в январе-сентябре 2018 года. В числе причин — введение пошлин на импорт чёрных металлов в США и плохая конъюнктура внешних рынков, а также высокие цен на внутреннем рынке.

Грузооборот железорудного сырья вырос за 9 месяцев на 25,3% до 2,324 млн. тонн — за счёт высокой активности на экспортных направлениях.

Череповецкий металлургический комбинат, завершил капитальный ремонт стана 2000 в производстве плоского проката. В рамках ремонта был реализован крупный инвестиционный проект, стоимостью два млрд рублей, – модернизация установки ламинарного охлаждения.

За 14 дней был выполнен комплекс строительных и монтажных работ, проведены холодные испытания нового оборудования. Мероприятие направлено на повышение стабильности текущей технологии. Новое оборудование позволяет увеличить точность охлаждения по длине и ширине полосы, а также ускорить этот процесс.

Сегодня стан 2000 является одним из самых производительных агрегатов горячей прокатки в России. Он выпускает более шести млн тонн металлопроката в год, обеспечивая 65% объема товарной продукции предприятия.

13 ноября 2019 года Совет директоров ПАО «ММК» утвердил Положение о дивидендной политике Общества в новой редакции.

В соответствии с новой редакцией Положения о дивидендной политике:

- при условии, что коэффициент «чистый долг/EBITDA» будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 100% свободного денежного потока;

- в случае превышения коэффициентом «чистый долг/EBITDA» значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 50% свободного денежного потока.

Совокупный экономический эффект от реализации инвестиционной стратегии Магнитогорского металлургического комбината за период с 2015 по 2025 год составит 686 млн долларов к EBITDA в год, сообщил топ-менеджмент компании в ходе Дня инвестора в Лондоне, состоявшегося в пятницу.

Ежегодные капитальные вложения ММК в период с 2020 по 2023 год планируются на уровне 900 млн долларов с последующим снижением инвестиционного цикла в 2024–2025 годах. Всего же за период с 2015 по 2025 год затраты компании на ключевые инвестиционные проекты составят 2,879 млрд долларов.

Успешное развитие производственных мощностей и вывод на рынок новых инновационных, импортозамещающих продуктов позволили предприятию занять первое место в России по производству продукции с высокой добавленной стоимостью.

ArcelorMittal Italia анонсировала в четверг, 14 ноября, что к 15 января 2020 года все доменные печи на бывшем сталелитейном заводе Ilva будут переведены в режим ожидания в Таранто, так как она намерена закрыть все производство на площадке.

Генеральный директор AM Italia Люсия Морселли проинформировала профсоюзы о плане закрытия доменной печи. Согласно официальному сообщению профсоюза, печь BF2 прекратит работу 12 декабря, печь BF4 - 30 декабря, а печь BF1 - 15 января, а отделение полосового проката 2 будет закрыто в период с 26 по 28 ноября из-за отсутствия заказов, отметил Марко Бентивогли, Генеральный секретарь FIM CISL .

Представитель ArcelorMittal подтвердил, что компания начала процесс перевода печей в режим ожидания. Процесс может занять до 60 дней.

Верховный суд Индии в пятницу дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA после юридической борьбы, которая проходила через несколько судов в течение более двух лет.

Essar Steel, задолженность перед банками которой составляет около 500 миллиардов рупий (7 миллиардов долларов), входила в число так называемых «грязных дюжин» - двенадцать крупных металлургических и других инфраструктурных компаний, которые объявили дефолт и были переданы в суд Индии по делу о банкротстве в 2017 году.

ArcelorMittal Poland начнет временное закрытие своей доменной печи и сталелитейного завода в Кракове 23 ноября.