В 1-м квартале 2024 года эмитент демонстрирует разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

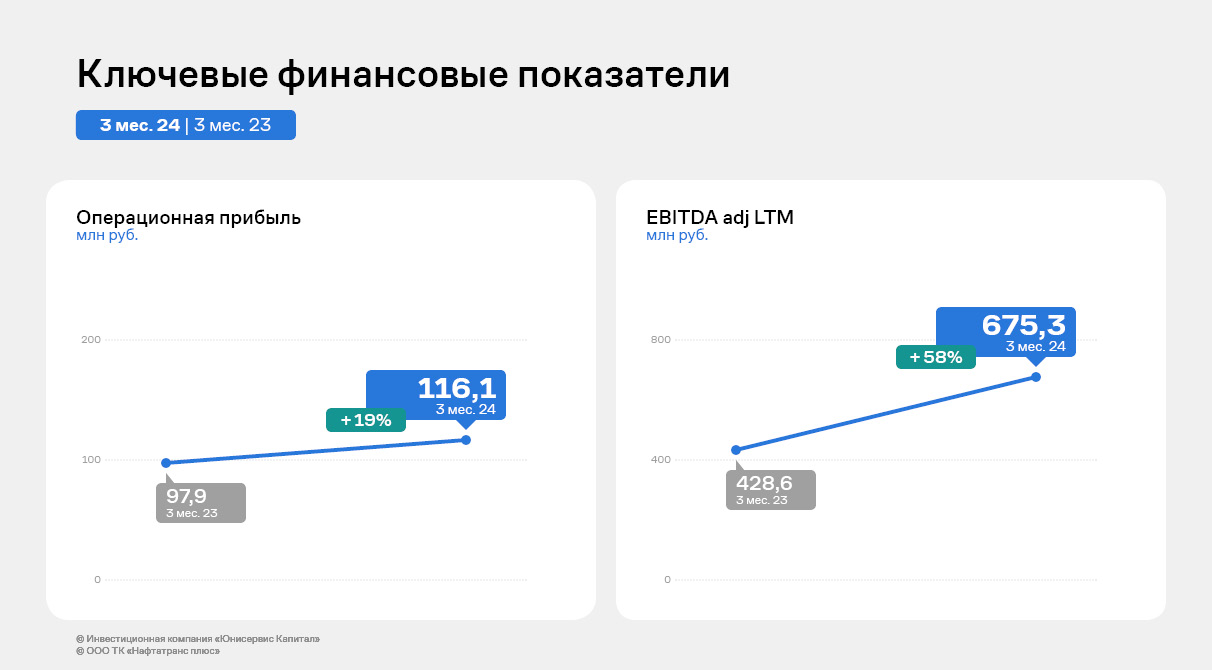

На фоне несущественного снижения объёма продаж (на 10% к АППГ) компании удалось существенно нарастить валовую прибыль, которая в отчетном периоде составила 228,2 млн руб. (+23% к АППГ). Показатели операционной прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.03.2024 г. рост обоих показателей составил 19% и 58%, соответственно, в сравнении с данными на 31.03.2023 г.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то начиная с 2023 года осуществляется перераспределение на другие категории. В структуре продаж компании стали больше занимать прямые покупатели и розница. Происходит снижение объемов продаж на нефтетрейдеров (перепродажники), но от оптовой торговли компания не отказывается. По словам представителей эмитента, некоторые компании-покупатели переходили на самопоставку, но постепенно они возвращаются.

Финансовые итоги деятельности 3-х месяцев 2024 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 297,9 млн руб. (несущественно снизившись на 9%), размер собственного капитала компании увеличился на 45%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 469,9 млн руб. с приростом в 26% к АППГ.

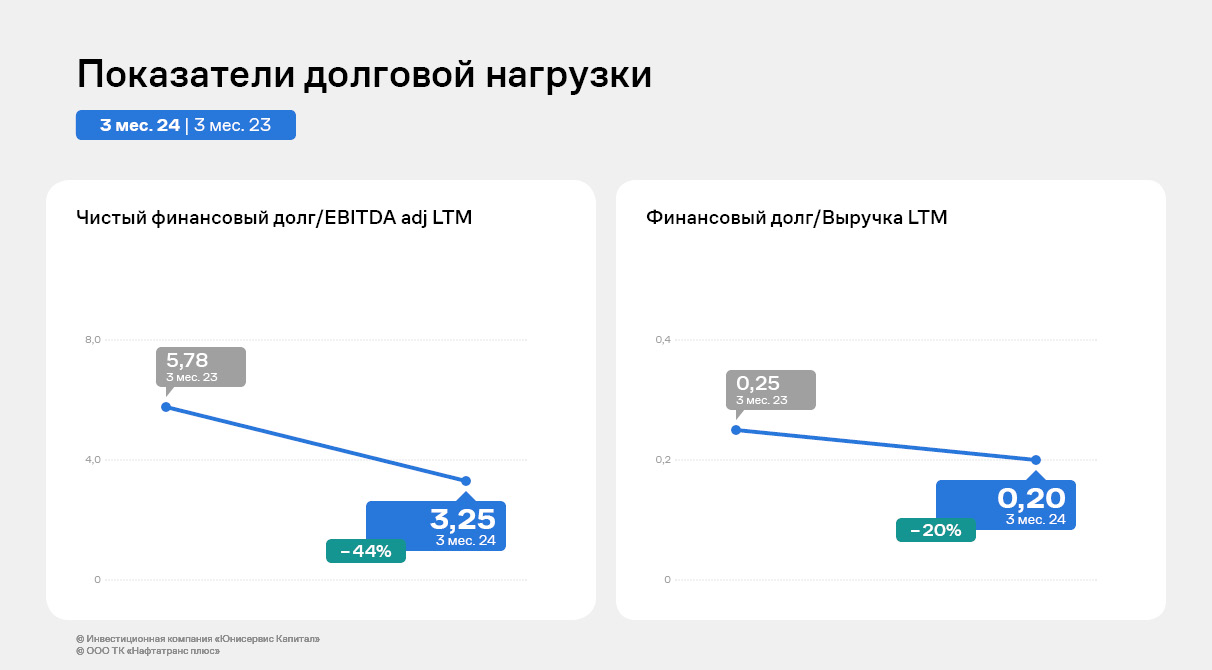

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2024 г. продолжает сохраняться на высоком уровне (72% от всех заимствований), что обеспечивает высоколиквидность компании. В отчетном периоде КТЛ зафиксирован на уровне 1,86х.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2024 г. составил 0,20х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,25х.

ООО «НТЦ Евровент» широко известен собственными научными работами в части промышленного вентиляционного оборудования, включающими в себя решения, не имеющие аналогов ни у одного из конкурентов не только на российском, но и на мировом рынках.

В настоящее время компания вплотную приступила к повышению производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования.

О том, с какими результатами финансово-хозяйственной деятельности компания завершила 1-й квартал 2024 г., рассмотрим детальнее.

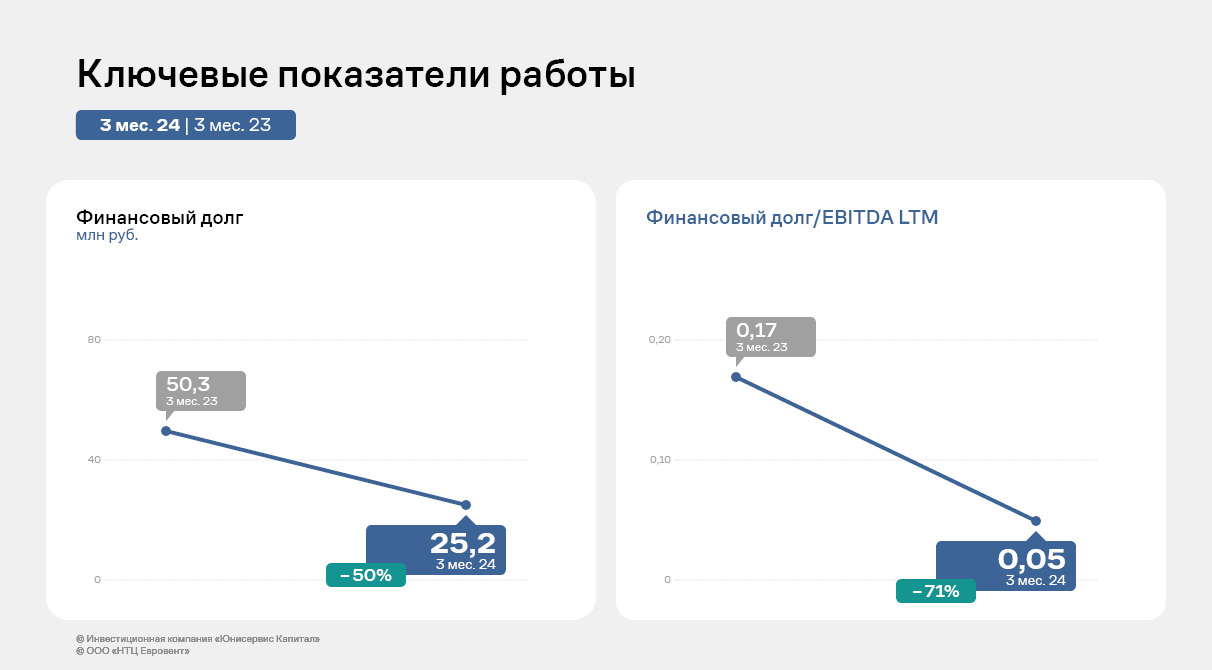

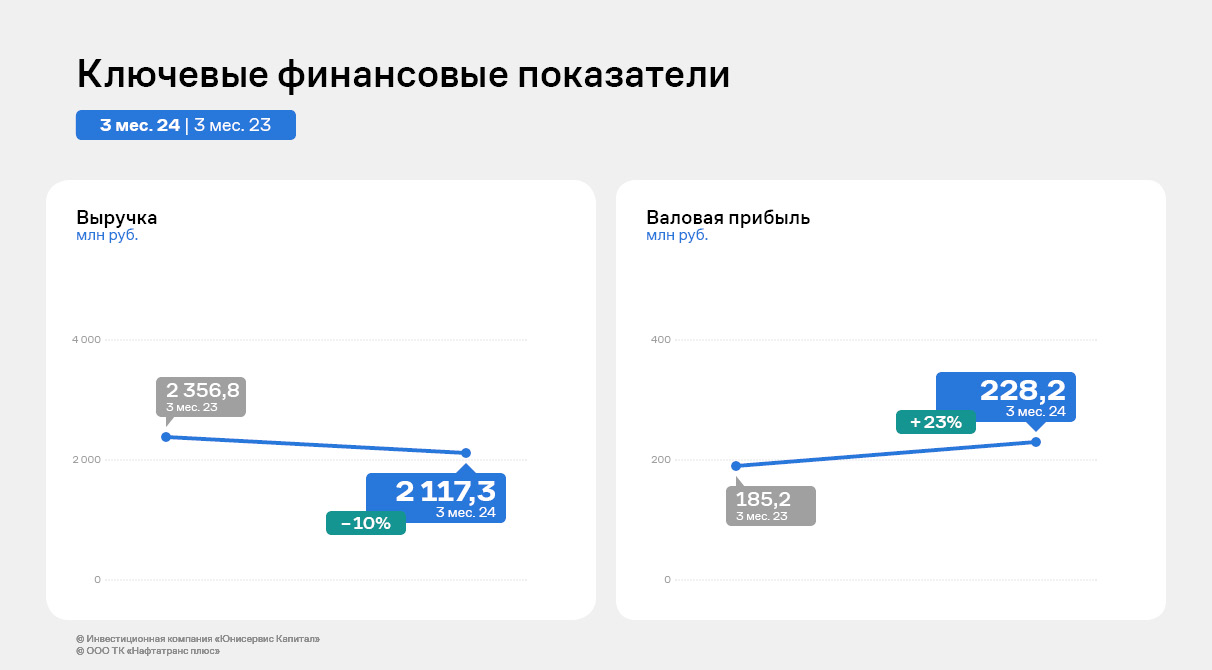

Выручка компании за 3 месяца 2024 г. зафиксирована на уровне 157,6 млн руб., увеличившись на 21,1% к АППГ при росте фундаментального показателя EBITDA LTM до уровня 543,4 млн руб. За 1-й кв. 2024 года эмитенту удалось реализовать 321 единицу вентиляционных установок, шкафов управления и смесительных узлов.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 49,9% за счет амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,05х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. Однако, в отчетном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности – на 10,2 п.п., операционной рентабельности— на 17,9 п.п., рентабельности по чистой прибыли — на 14,8 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Результаты финансово-хозяйственной деятельности эмитента продемонстрировали положительную динамику и увеличение ключевых показателей более чем на 10% к аналогичному периоду прошлого года.

По итогам работы 2023 года ООО «Фабрика ФАВОРИТ» показало положительную динамику финансово-хозяйственной деятельности: выручка составила 904,9 млн руб., что выше аналогичного периода прошлого года на 14,4%. Рост связан с увеличением объемов производства и реализации продукции, а также с расширением ассортимента.

При этом чистая прибыль эмитента снизилась на 2,3%, что объясняется ростом процентов к уплате в 2023 г. на 12,9 млн руб. к АППГ.

Однако следует обратить внимание на фундаментальный показатель EBITDA adj, который ярко демонстрирует прибыльность компании: в отчетном периоде показатель был зафиксирован на уровне 140,1 млн руб., прирост составил 21,5% к АППГ.

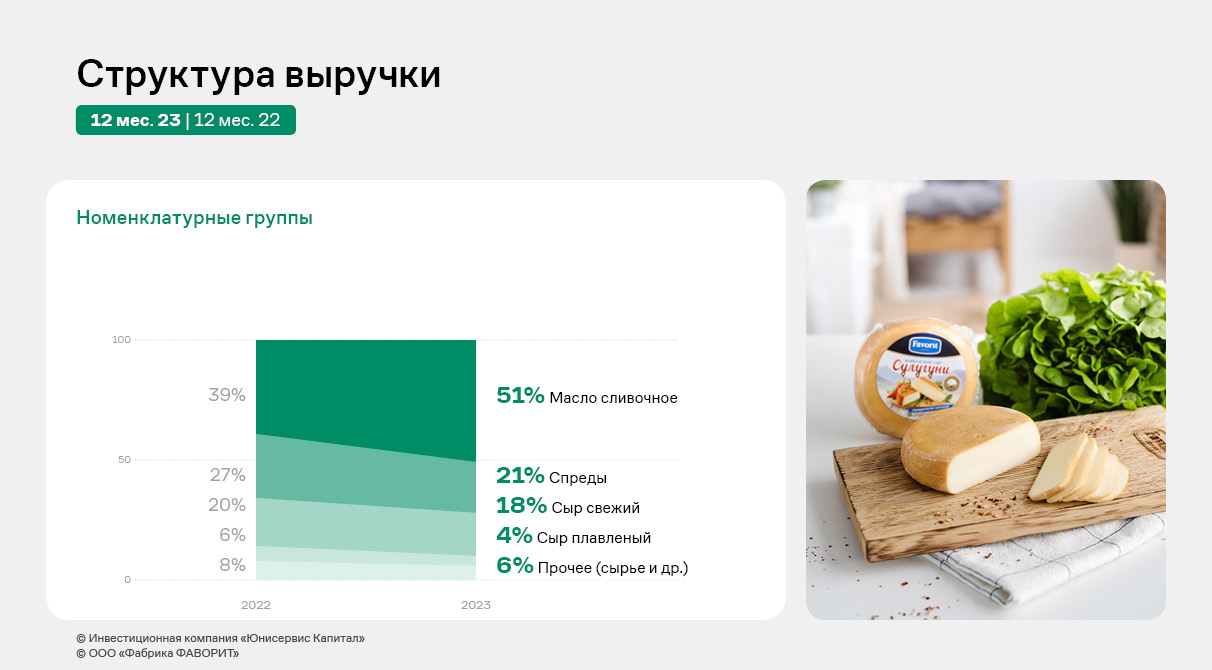

Что касается динамики объемов продаж, «Фабрика ФАВОРИТ» продолжает наращивать объемы реализации сливочного масла. По итогу 12 мес. 2023 г. его удельный вес в структуре выручки составил 51,1%. Ключевой фактор роста — увеличение спроса со стороны потребителей. Эмитент отдельно отмечает, что в осенне-зимний периоды из-за потребности в энергии для поддержания тепла в организме спрос на сливочное масло дополнительно повышается.

Рост финансового долга в отчетном периоде составил 6%, показатель был зафиксирован на уровне 381,5 млн руб. При этом соотношение долга и выручки в течение последних 12-ти месяцев снизилось к уровню АППГ на 9%, а показатель Чистый долг/EBITDA adj усилил значение и составил 2,91х, что находится в переделах нормы.

2023 год для ООО «Фабрика ФАВОРИТ» был ознаменован рядом достижений. Компания смогла расширить географию поставок в России и представленность в торговых сетях Дальнего Востока, Урала и Сибири. Также эмитент провел ремонт и модернизацию оборудования на производстве в селе Кабинетное для запуска новой продуктовой линейки снековых сыров. «Фабрика ФАВОРИТ» расширило ассортимент по группам сыров и масложировой продукции в действующих сетях под собственными брендами, а также под торговыми марками партнеров.

В 2024 году эмитент акцентирует внимание на расширении и продвижении линейки снековых сыров. За период с января по начало марта «Фабрика ФАВОРИТ» успела не только презентовать две новинки данного сегмента, но и совершить их дебютные поставки.

Ранее мы рассказывали о том, что ООО «Фабрика ФАВОРИТ» приступило к пополнению линейки продукции снековых сыров. В январе компания представила хрустящий сыр «Сыроварня FAVORIT», а в конце февраля презентовала хрустящий копченый сыр «Сыроварня FAVORIT».

За достаточно короткий срок сотрудники эмитента провели серю успешных переговоров, позиции уже появились на полках крупных сетей Красноярского края — «Красный Яр» и «Командор», а также в ритейлерах Новосибирска — «Ашан» и «Бахетле». В ближайшее время приобрести позиции можно будет и в «Быстрономе».

Сейчас презентации хрустящих сыров продолжаются, также торговый отдел компании продвигает и другие продукты линейки: сыр чечил «Сыроварня FAVORIT» и моцарелла копчёная Affumicata «Сыроварня FAVORIT». В будущем эмитент представит и другие снековые позиции.

«Как мы уже рассказывали, одна из главных целей 2024 года — запуск 10 разновидностей снековых сыров, поэтому разработка новинок идет непрерывно. Сейчас мы готовимся к запуску производства товаров: чечил косичка сливочная и чечил косичка копчёная „Сыроварня FAVORIT“. Технологи и сотрудники инженерной службы разрабатывают рецептуры, ведут отработки по производству продуктов. Отделом маркетинга разработана и отдана в печать упаковка для новых позиций», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Отметим, что новые товары продвигаются под брендом «Сыроварня FAVORIT». Ранее марка называлась «FAVORIT CHEESE». Как отмечают в компании, логотип и название были придуманы более 10 лет назад. Эмитент приступил к постепенному ребрэндингу, чтобы сохранить актуальность. Обновились цвета, шрифты и упаковка бренда. Сейчас проделанную работу можно увидеть в упаковке вышеуказанных новинок и таких сыров, как чечил, халуми, моцарелла Ciliegina.

По итогам 2023 года эмитент продолжает демонстрировать положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

На фоне роста объёма продаж (+18,5% к АППГ) компании удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 180,1 млн руб. (+68,6% к АППГ). Показатели валовой прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.12.2023 г. рост обоих показателей составил 35,2% и 54,7%, соответственно, в сравнении с данными на 31.12.2022 г.

Уверенный рост показателей продолжается благодаря развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), в текущем году произошло перераспределение на другие категории.

Положительные финансовые итоги деятельности 12-ти месяцев 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 473,6 млн руб., размер собственного капитала компании увеличился на 49%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 648,9 млн руб. с приростом в 35,9% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2023 г. продолжает сохраняться на высоком уровне (67% от всех заимствований), что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2023 г. составил 0,21х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,71х.

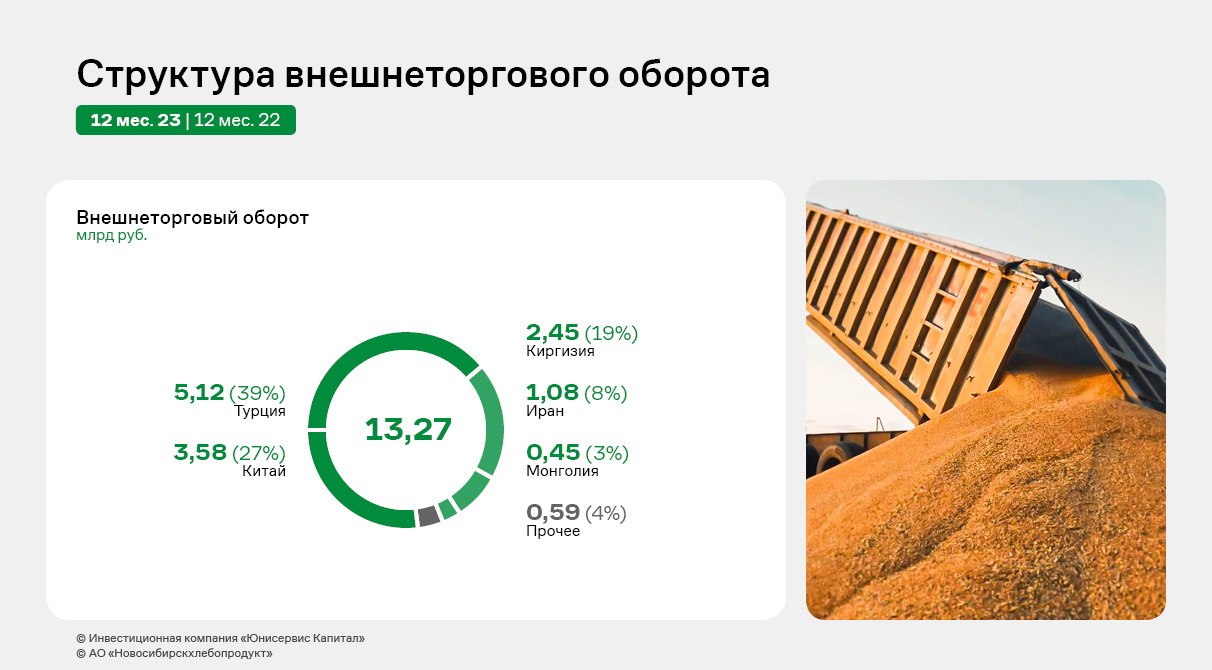

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий зерновыми и масличными культурами. Как по итогам 2023 года изменилась структура выручки в разрезе экспорта и внутренних продаж и какая страна преобладает в структуре внешнего оборота, а также как изменились ключевые финансовые показатели - в обзоре наших аналитиков.

АО «Новосибирскхлебопродукт» работает с крупными российскими логистическими компаниями по доставке грузов в любую точку мира, собственниками ж/д вагонов и контейнеров. У организации налажены партнерские отношения с ключевыми торговыми и перерабатывающими компаниями Сибири, а также с крупными и мелкими сельхозпроизводителями и фермерами. АО «Новосибирскхлебопродукт» занимает прочные позиции экспортера из Сибирского ФО.

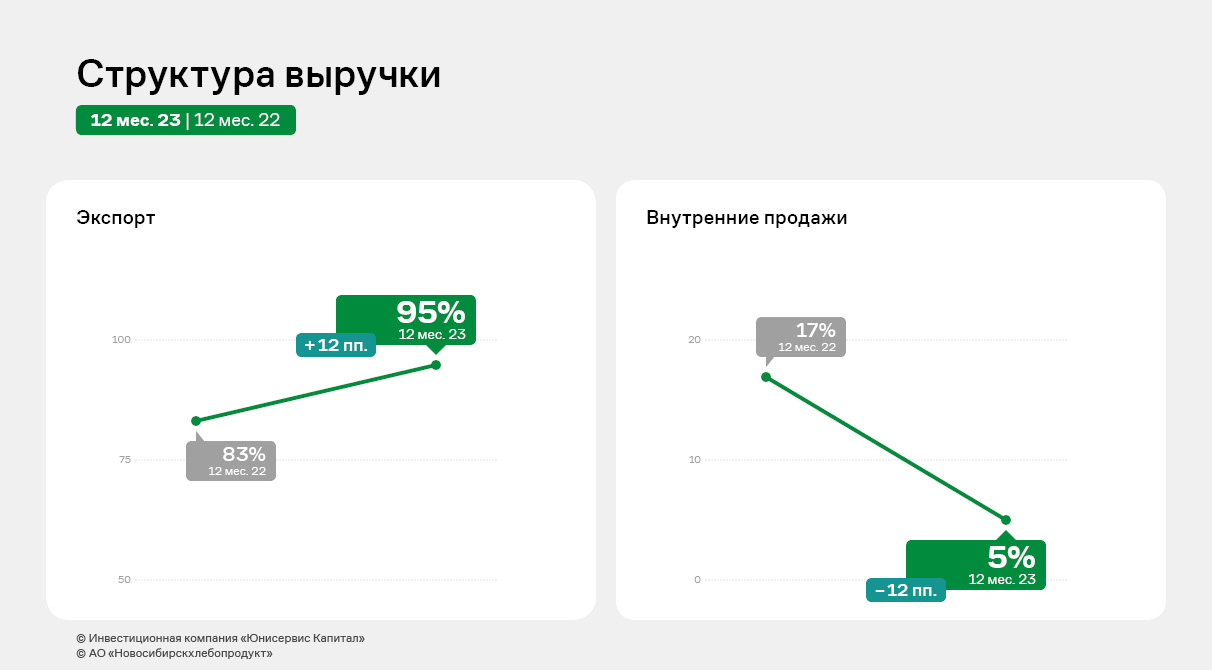

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В 2023 году доля экспортной выручки от реализации в вышеуказанную страну составила 38,6%.

Выручка АО «НХП» за 12 мес. 2023 года составила 13 936,3 млн руб. (+37,4% к АППГ). Стабильный рост выручки находит свое объяснение в увеличении объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась на 75,7%, а чистая прибыль – на 506,9 млн рублей за те же сравниваемые периоды. Показатель EBITDA Adj также показывает положительную динамику – рост составил более чем в 2 раза.

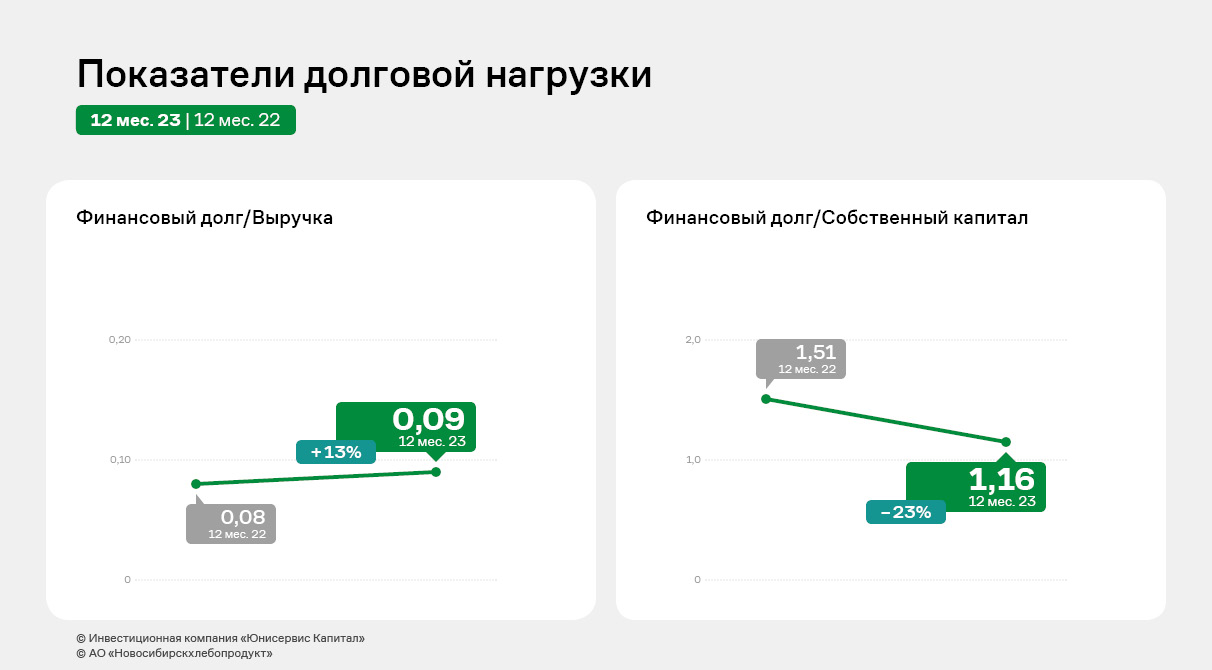

Финансовый долг на 31.12.2023 г. зафиксирован на уровне 1 257,8 млн руб. (+58,2% к АППГ), рост обусловлен привлечением дополнительного финансирования на развитие деятельности компании. При этом следует отметить усиление практически всех коэффициентов долговой нагрузки за счет наращивания ключевых операционных показателей.

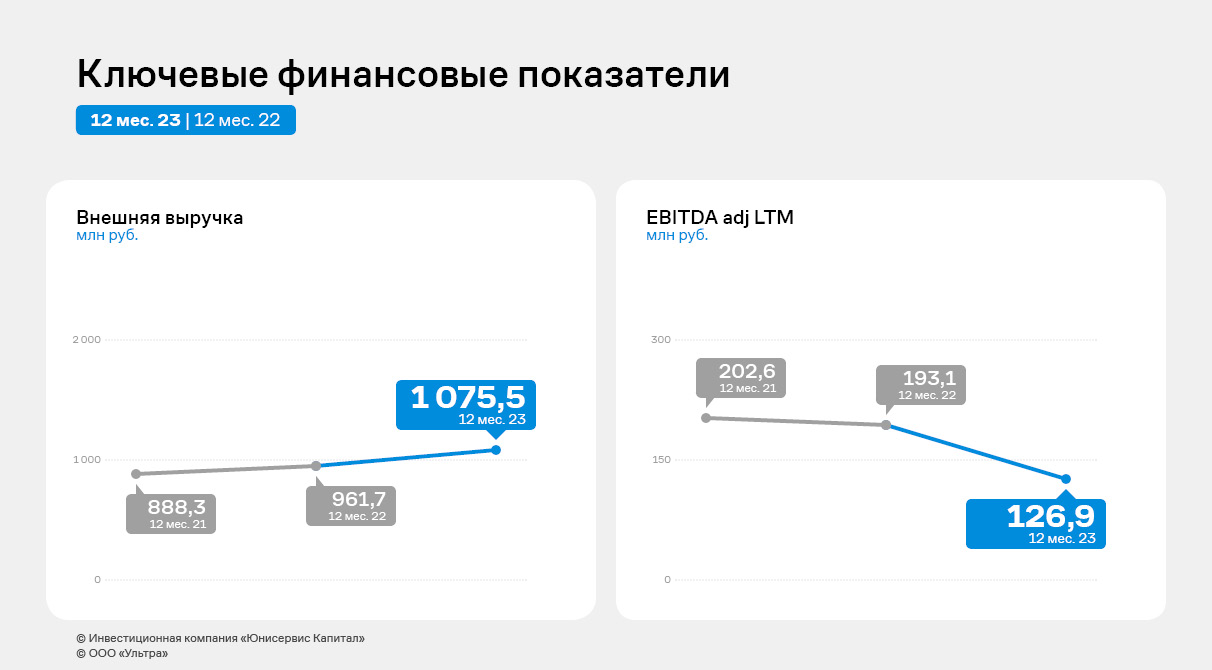

По итогам 12 месяцев 2023 года эмитент смог увеличить внешнюю выручку практически до 1,1 млрд руб. ООО «Ультра» сохраняет позитивную динамику объемов реализации продукции, CAGR или среднегодовой темп роста за два последних года достиг 10%.

«Ультра» завершает инвестиционный этап развития, который был направлен на расширение ассортимента основных групп товаров: за прошедший 2023 год эмитент разместил два облигационных выпуска на сумму в 350 млн руб. В том числе благодаря размещенным в 2023 году облигационным выпускам, было приобретено новое оборудование на сумму более 260 млн руб., производственной мощностью до 300 тыс. ед. в год (1,53х от объема продаж стеллажей в 2023 г.). Внеоборотные активы увеличились в 2,34х раза, прирост составляет 232 млн руб.

В 2024 г. помимо эрго и эконом-стеллажей, к реализации которых эмитент успел приступить, в продажу поступят гардеробные системы. Уже проведены пуско-наладочные работы оборудования, необходимого для их производства, нанят новый персонал, идет завершающий процесс по сертификации продукции. На текущий момент осуществляется производство пробных партий новой продукции. Стоит отметить, что наибольший прирост (27,8%) в отрасли обрабатывающих производств по сумме отгруженных товаров показало производство готовых металлических изделий.

Несмотря на снижение общей выручки в 2021 — 2023 годах с 1,4 млрд руб. до 1,13 млрд руб., внешняя выручка продолжает расти. За 2023 г. компания впервые провела отгрузку конечному покупателю на сумму более 1 млрд руб. При этом, рост объемов реализации товаров наблюдается на ежегодной основе, CAGR (среднегодовой тем роста) за два последних года составил 10%. Также, в 2023 г. существенно увеличился объем онлайн продаж с 15 млн руб. в 2022 г. до 60 млн руб. в 2023 г.

EBITDA adj LTM в 2023 г. существенно снизилась на фоне инвестиционной активности и временном перераспределении денежных потоков на заводы группы компаний «Ультра», осуществляющие производство продукции. Основное перераспределение состоялось в 3 квартале 2023 г. для формирования оборотного капитала и обособленной от ООО «Ультра» работы производственных площадок. Как отмечает НРА в пресс-релизе от 21.03.2024 г., эмитент стабилизировал схему распределения денежных потоков внутри группы. Помимо этого, на показатель EBITDA adj LTM повлиял рост цен на основное сырье — металл. Но в октябре 2023 г. эмитент провел успешные переговоры с основными покупателями о повышении отгрузочных цен. EBITDА adj LTM по итогам 4 квартала 2023 г. приросла на 10% к АППГ.

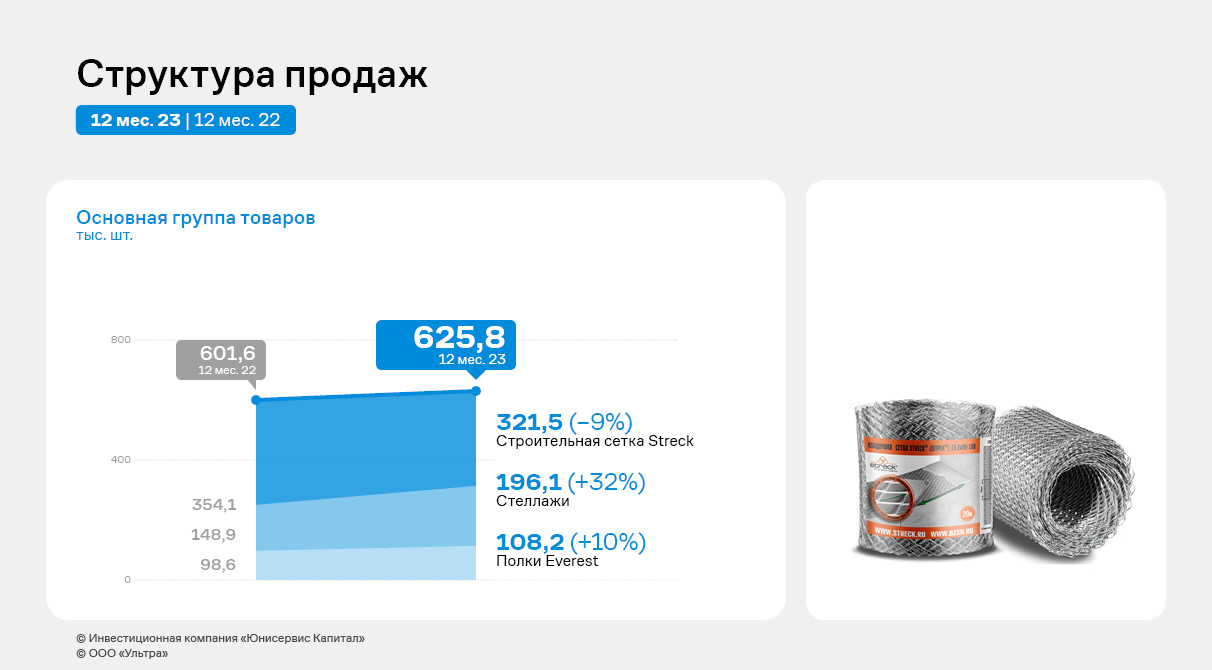

Структура продаж по итогам 2023 г. относительно прошлого года не изменилась. Прирост отгрузок ключевой группы товаров — стеллажей — составил 47 тыс. ед. или 31,7%. Доля таких товаров в структуре выручки составляет от 60% до 70%. Количество реализованных полок Everest показало органический рост на 9,7%, доля в структуре выручки — до 10%. Продажи строительной сетки снизились на 9,2% (доля в выручке до 10%), что связанно со снижением активности строительных компаний в Уральском федеральном округе.

На фоне роста чистого финансового долга за 2023 г. на 319 млн руб., который на 60% сформирован долгосрочными облигационными займами, и снижения EBITDA adj LTM показатели долговой нагрузки повысились. Коэффициент Чистый финансовый долг/EBITDA adj LTM находится на уровне 4,5х, риск повышенной долговой нагрузки минимизируется долгосрочным характером займов. Показатель оценки процентной нагрузки продолжает находиться в пределах нормы, снижение EBITDA adj LTM не исчерпало запас прочности, и он остается комфортным. Процентный риск митигирован фиксированными ставками по всему кредитному портфелю, при этом ICR продолжает находится в пределах нормативных значений.

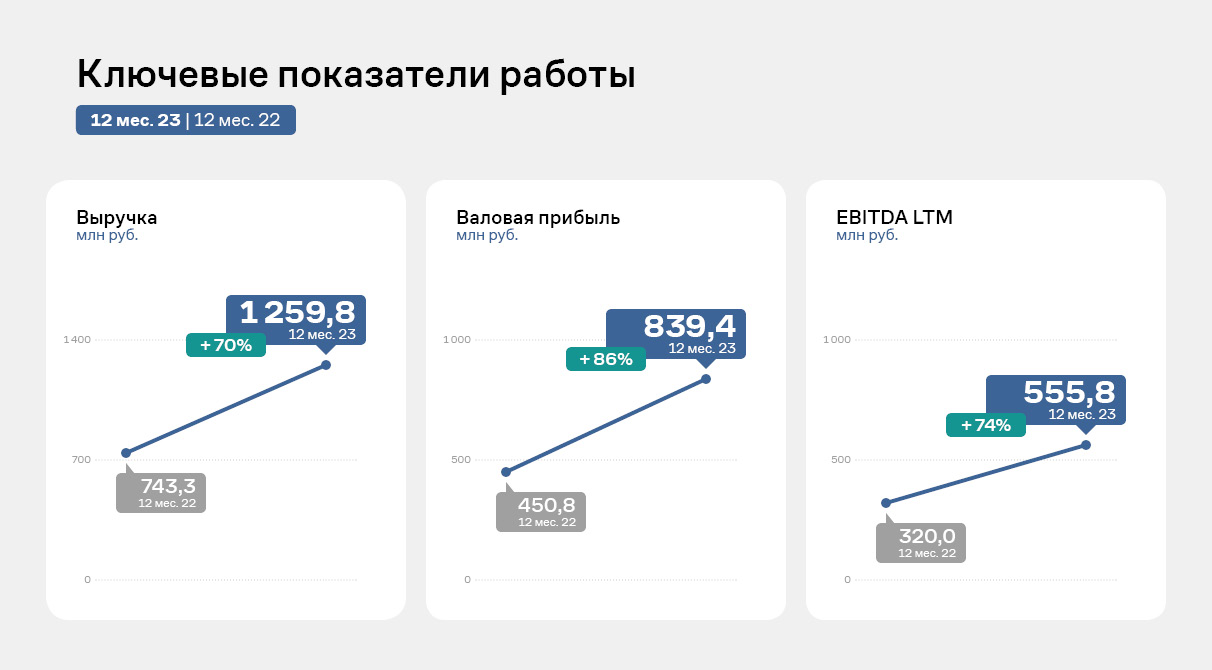

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г.

Выручка компании за 12 месяцев 2023 г. зафиксирована на уровне 1 259,8 млн руб., увеличившись практически на 70% к АППГ. Аналогичная динамика наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации. За 2023 год эмитенту удалось реализовать 2 320 единицы вентиляционных установок, шкафов управления и смесительных узлов против 1 032 единиц того же периода прошлого года.

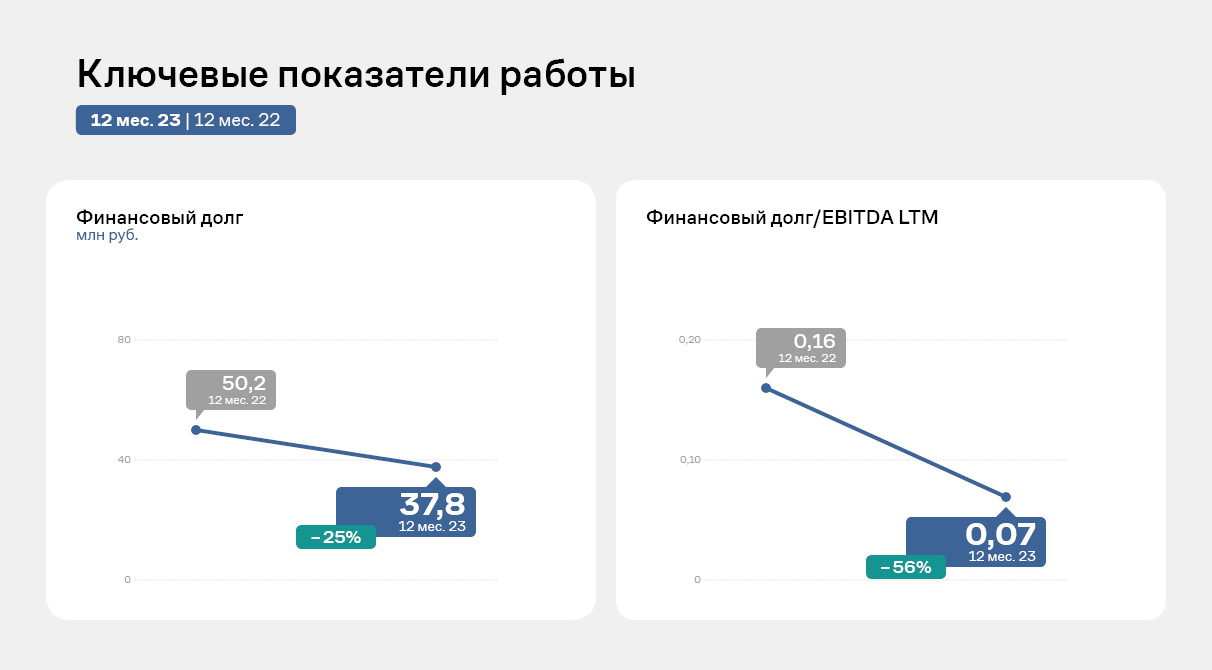

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 24,8% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

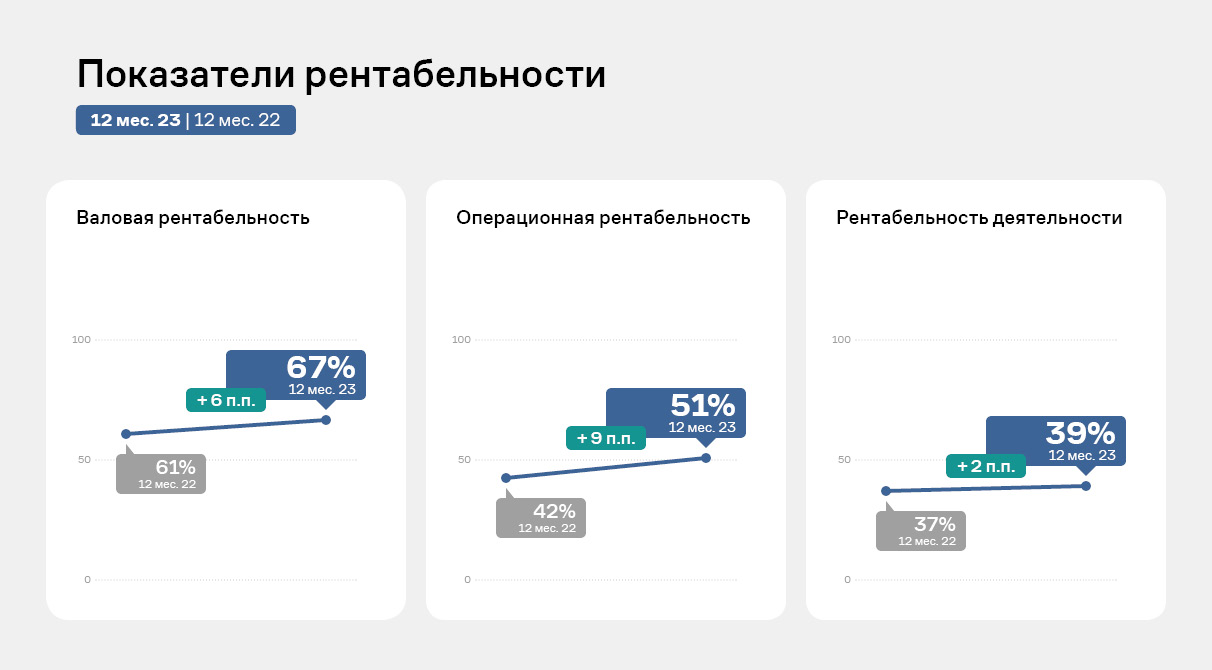

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне, усиливаясь в отчетном периоде. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и инженерного состава, эмитенту удается оптимизировать затраты.

В 2023 году эмитент также анонсировал целый ряд крупномасштабных проектов, которые сейчас находятся на разных стадиях разработки и реализации. Активная работа по усовершенствованию существующих продуктов требуют привлечения в штат высококвалифицированных специалистов. В связи с чем в компании приняли решение усиливать инженерный состав завода – компания находится в процессе подбора специалистов.

В 2024 году эмитент продолжил реализацию одной из ключевых задач по постепенному расширению клиентского портфеля. «Фабрика ФАВОРИТ» заключает контракты как с отечественными, так и с зарубежными покупателями, а также работает с b2b-сегментом.

ООО «Фабрика ФАВОРИТ» отмечает положительную динамику в рамках расширения клиентского портфеля. За первые месяцы 2024 года эмитент заключил контракты с покупателями из Якутии, Канска и Санкт-Петербурга.

В планах — наращивание позиций на Дальнем Востоке. Для оперативной связи и эффективной коммуникации с клиентами «Фабрика ФАВОРИТ» приняла регионального менеджера в Хабаровске.

Есть успехи и в рамках развития экспорта. Напомним, что в 2023 году торговый отдел «Фабрика ФАВОРИТ» прошел обучение в «Школе экспорта». После компания приступила к освоению Монголии: сотрудники эмитента посетили Улан-Батор, разослали коммерческие предложения на монгольском языке и провели серию успешных переговоров. Результат — запущенные поставки масложировой продукции, которые уже успели стать регулярными: в марте эмитент направил клиентам новую партию весом порядка 10 тонн.

Другое направление, которое эмитент планомерно развивает, — работа с b2b-сегментом или кондитерскими производствами. ООО «Фабрика ФАВОРИТ» начало поставки предприятиям из Красноярска и Тюмени. В планах — участие в тендерах для заключения договоров с новыми покупателями.

Промышленная сетка производства заводов «Ультра» востребована среди предприятий авиаотрасли, компаний нефтеочистки и нефтепереработки. Эмитент видит перспективы развития в каждой из сфер и готов поделиться первыми результатами их освоения.

«Ультра» освоила изготовление медной сетки для авиаотрасли, запустив её промышленное производство. Напомним, что в 2023 году эмитент выиграл тендер в рамках данного направления на 24 млн руб. На сегодня по желанию заказчика «Ультра» поставила треть запланированного объема сетки.

Руководство «Ультры» сотрудничество с компаниями авиаотрасли оценивает как крайне персептивное направление, которое будет активно развиваться. Так, в начале 2024 года правительство РФ утвердило новый инвестпроект по развитию авиационной промышленности с финансированием из Фонда национального благосостояния (ФНБ) в размере более 280 млрд рублей. Проект предусматривает техническое перевооружение предприятий, увеличение заводских мощностей, проведение опытно-конструкторских работ, включая создание новых материалов и электронной компонентной базы. Реализация намеченной стратегии должна обеспечить выпуск до 2030 года более 600 полностью отечественных самолетов.

«Надеюсь, что отрасль полетит. В 2024 году, по нашим прогнозам, направление принесет компании 60 — 70 млн руб. дополнительного дохода. При этом отмечу, что эта отрасль достаточно закрытая. Для продвижения в ней важно личное присутствие и прямая коммуникация с заказчиком. Именно этой стратегии мы и придерживаемся, аккуратно подбираясь к клиентам. На сегодня удалось установить сотрудничество с 10 заводами: мы прошли все необходимое сертификации, чтобы советовать их требованиям. В разработке еще 40 покупателей», — прокомментировал собственник и генеральный директор ООО «Ультра» Артем Гурштейн.

Другой перспективный рынок, к экспансии которого преступил эмитент, — предприятия нефтеочистки и нефтепереработки. Эти клиенты также заинтересованы в поставке промышленной сетки производства «Ультры».

Первый тендер с предприятием данной отрасли компания выиграла осенью прошлого года. К июню «Ультра» поставит заказчику первую часть продукции на 30 — 40 млн руб., позднее вторую на 90 млн руб.

«В данном направлении мы ощущаемся себя уверенно. У нас есть один конкурент, которого мы превосходим по скорости производства и качеству. Сейчас формируем ценовую политику, стараемся не продешевить», — отметил Артем Гурштейн.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.