По итогам 9 месяцев 2025 года ООО «Ультра» продолжает развивать направление по реализации прессованных решётчатых настилов, которое позволяет эмитенту наращивать выручку.

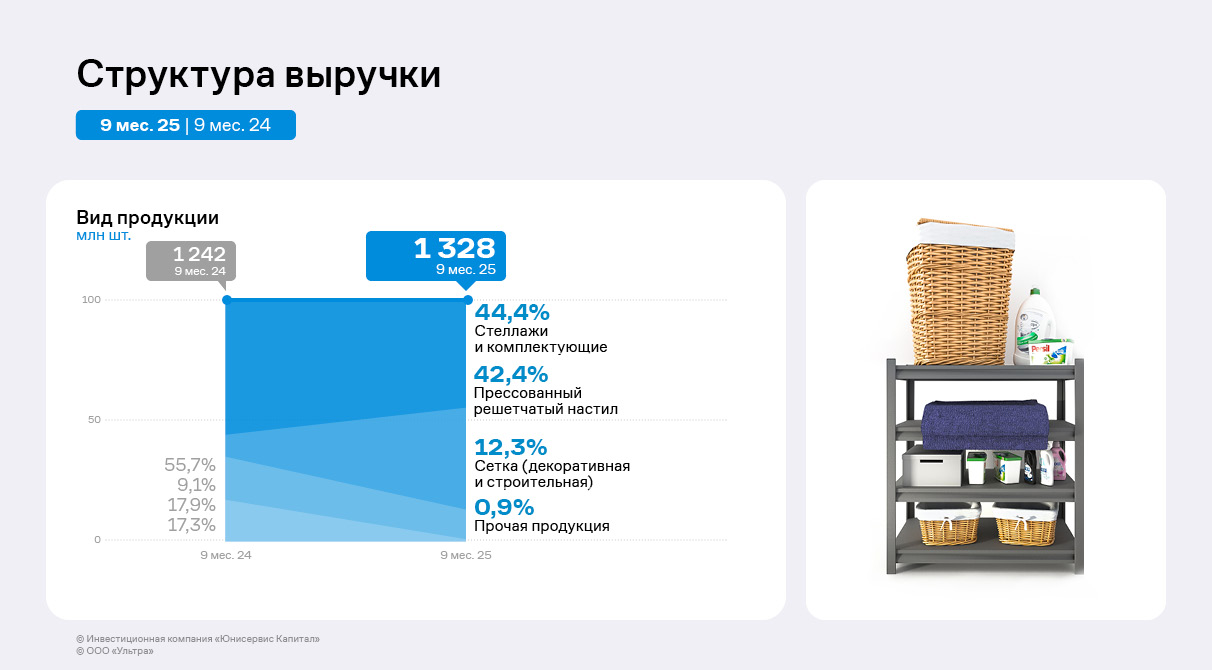

Ключевыми позициями в структуре выручки эмитента за 9 месяцев 2025 года стали стеллажи и комплектующие, а также прессованный решётчатый настил, доли которых составила 44,4% и 42,4% соответственно. Реализация прессованного решётчатого настила началась в конце 2024 года, на сегодня это драйвер роста выручки компании. Потребители продукции направления — склады и маркетплейсы, а ключевой клиент компании — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

По сравнению с 1 полугодием 2025 года продажи всей продукции выросли: выручка за 3 квартал 2025 года на 63% превышает показатель за 2 квартал текущего года. Рост обусловлен циклом снижения ставки ЦБ и восстановлением спроса со стороны строительных компаний.

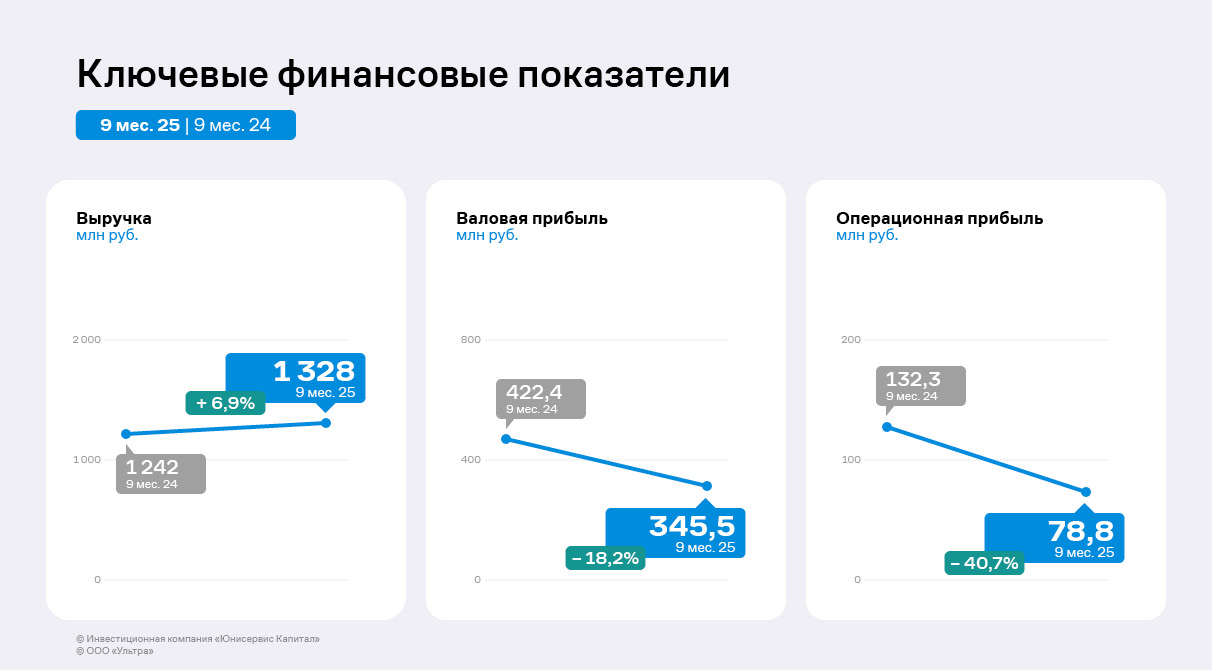

По итогам 9 мес. 2025 года выручка ООО «Ультра» увеличилась на 7% в сравнении с АППГ до 1,3 млрд руб. Рост в 3 квартале намного значительнее в связи с началом восстановления спроса крупных клиентов из сферы онлайн-торговли и строительства, а также с развитием нового направления деятельности.

При этом валовая и операционная прибыли сократились на 18% и 41% соответственно. В группе компаний «Ультра» продолжается оптимизация, а рост операционных расходов ещё превышает доходы от продаж. К концу 2025 года руководство эмитента намерено завершить оптимизацию и существенно сократить расходы компании.

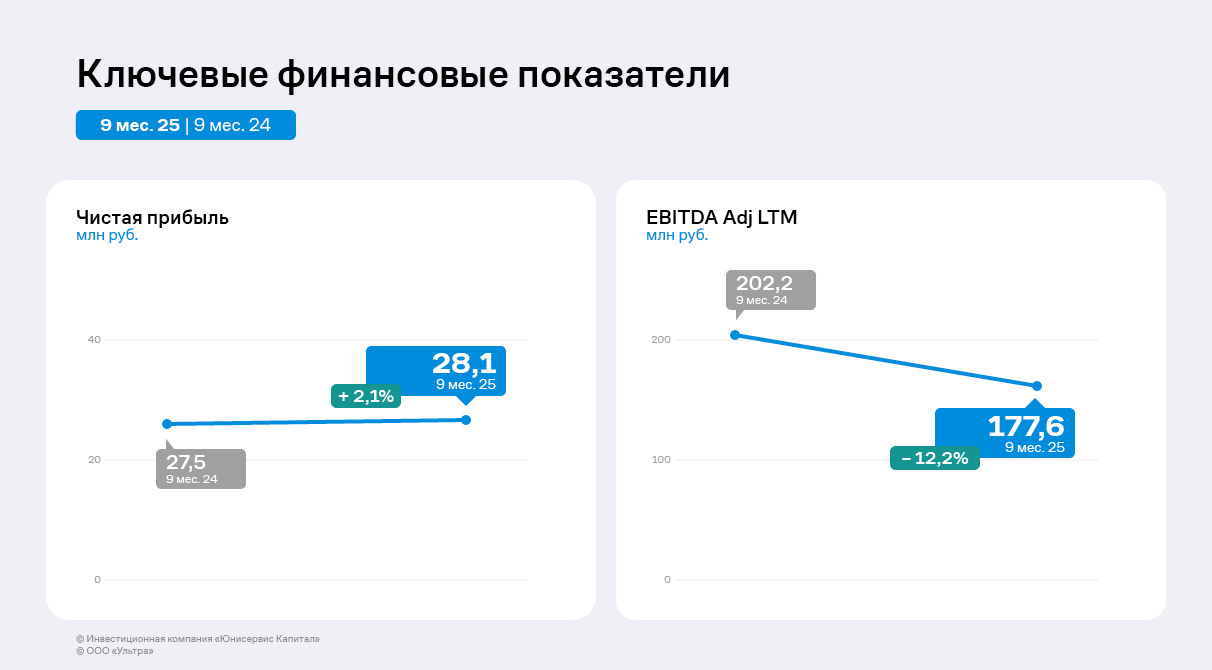

В связи со снижением прибыли от продаж зафиксировано сокращение и EBITDA Adj LTM до 177,6 млн руб. Однако несмотря на негативную динамику и рост процентных расходов, чистая прибыль ООО «Ультра» составила 28,1 млн руб., что на 2,1% выше уровня АППГ. Рост по чистой прибыли обусловлен положительными курсовыми разницами. Завершение оптимизации бизнес-процессов окажет поддержку финансовым показателям эмитента. Денежный поток от текущих операций за 9 месяцев 2025 года составил 626,8 млн руб., что отражает эффективность предпринимаемых мер, несмотря на некоторое снижение по сравнению с 9 месяцами 2024 года.

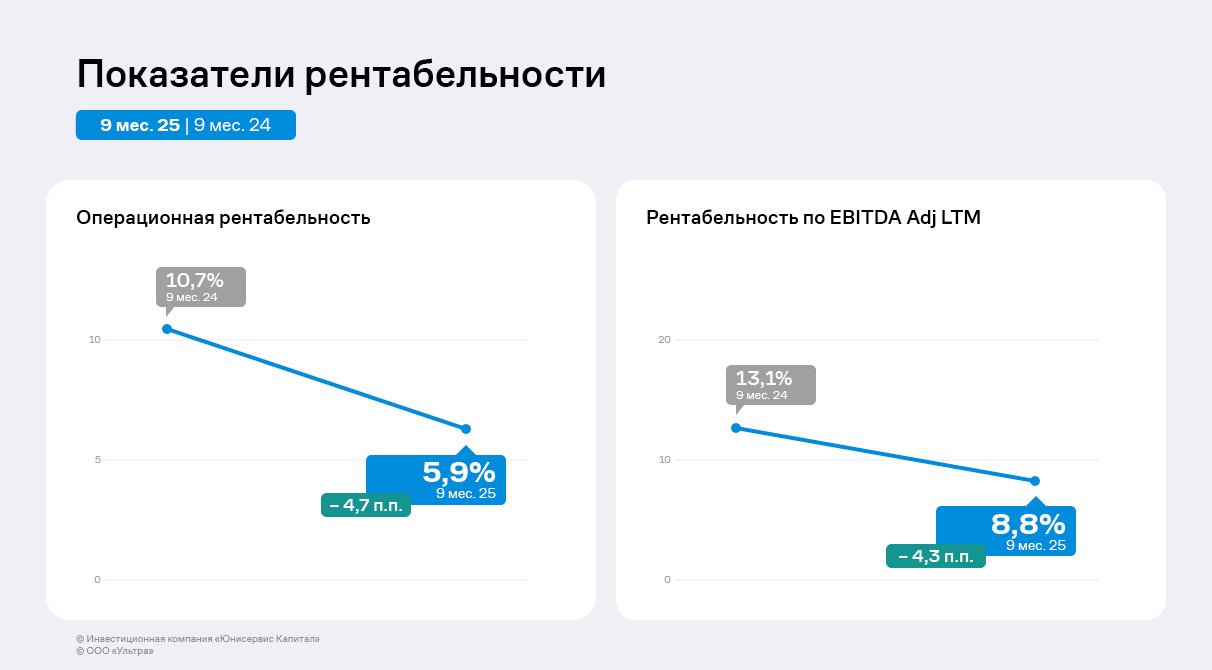

По итогам 9 месяцев 2025 года показатели рентабельности уменьшились: операционная рентабельность составила 5,9%, что на 4,7 п.п. ниже уровня АППГ, а рентабельность по EBITDA Adj LTM снизилась до 8,8%. Основная причина — рост операционных расходов, однако руководство компании отмечает, что это контролируемая динамика, после завершения оптимизации показатели рентабельности возрастут.

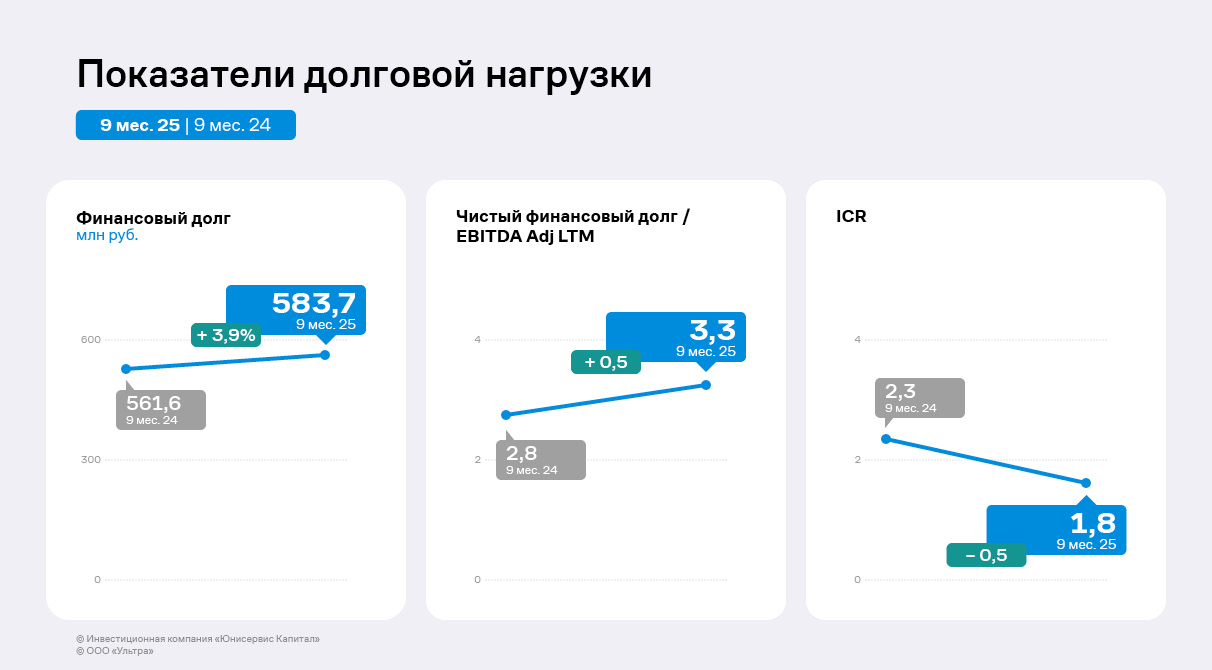

Финансовый долг на 30.09.2025 составил 583,7 млн руб., что на 3,9% выше значений на 30.09.2024 г. В 3 квартале эмитент привлёк дополнительное финансирование на пополнение оборотных средств в размере 170 млн руб. При этом долг увеличился несущественно благодаря тому, что ранее компания провела оферты по облигационным займам, а также частично погасила часть полученных кредитов.

Незначительный рост долга при одновременном снижении EBITDA Adj LTM привели к негативной динамике по долговой и процентной нагрузкам: их уровень составляет 3,3х и 1,8х соответственно, что пока остаётся комфортным для ООО «Ультра». На сегодня в ООО «Ультра» не планируют привлекать новые заёмные средства.

Большая часть оборудования перевезена с ООО «Магнитогорский завод прецизионных сеток» в ЗАО «Белорецкий завод сеток и настилов». До конца года в группе компаний «Ультра» планируют провести ремонтные работы на белорецкой площадке и завершить дислокацию техники.

Напомним, что ранее руководство эмитента сообщило о формировании единой производственной площадки. Такая оптимизация снизит затраты на логистику, электроэнергию, газ и повысит эффективность. Если ранее была потребность в транспортировке отдельных заготовок из одного завода в другой, то теперь группа компаний существенно сократит временные потери.

«Мы перевезли ещё не всю технику, в планах завершить этот процесс до конца года. Наиболее трудозатратной будет дислокация оборудования для производства медной сетки для самолётостроения. Чтобы разместить эту технику в Белорецке, мы проведём ремонт — покраску и обеспыливание — в цехе, в котором она будет расположена. Это необходимый этап, поскольку оборудование не терпит пыли», — прокомментировал генеральный директор ООО «Ультра» Артём Гурштейн.

Что касается третьей производственной площадки — ООО «Башкирский Мёдоперерабатывающий комбинат», где изготавливают медовую продукцию, переезд этого предприятия не планируется. БМПК с 3 квартала 2025 года поставляет товары двум сервисам доставки.

В группу компаний «Ультра», помимо эмитента — ООО «Ультра», входят три производственные площадки: ЗАО «Белорецкий завод сеток и настилов» (БЗСН), ООО «Магнитогорский завод прецизионных сеток» (МЗПС) и ООО «Башкирский Мёдоперерабатывающий комбинат» (БМПК).

Эмитент продолжает развивать новое направление деятельности — реализацию прессованных решётчатых настилов, которое позволяет компании увеличивать финансовые показатели.

По предварительной оценке, выручка ООО «Ультра» по итогам 9 мес.2025 г. будет на уровне 1,3 млрд руб., превзойдя примерно на 7% показатель аналогичного периода прошлого года.

Напомним, что ключевой клиент эмитента в рамках направления продажи прессованных решётчатых настилов — крупный игрок рынка онлайн-торговли. Ранее ООО «Ультра» заключило и исполнило контракт для партнёра на сумму в 200 млн руб.

«Сейчас мы подписываем ещё одно соглашение уже на сумму в 500 млн руб. До конца 2025 года планируем его исполнить. Сотрудничество с клиентом будет долгосрочным, поскольку в его планах строительство складских комплексов практически по всей России», — поделился генеральный директор ООО «Ультра» Артём Гурштейн.

При этом руководство эмитента отмечает, что с учётом предложения Минфина о повышении НДС до 22% с 1 января следующего года в компании не намерены подписывать договоры на реализацию продукции в 2026 году до момента окончательного принятия законопроекта. Артём Гурштейн отмечает:

«При увеличении НДС мы, конечно, поднимем отпускные цены. Наши поставщики также будут реагировать на изменения в налогообложении, поэтому потребуется время для того, чтобы оценить новые условия партнёров, сформировать собственную ценовую политику».

Среди других внешних факторов, оказывающих влияние на финансовые результаты, — постепенное снижение ключевой ставки ЦБ. Как пояснил генеральный директор компании, некоторые кредиты «Ультры» привязаны к ключевой ставке, соответственно, смягчение денежно-кредитной политики снижает сумму процентов к выплате по ним.

По итогам 3 месяцев 2025 года ООО «Ультра» показало рост основных финансово-экономических показателей. Предприятие последовательно увеличивает базу заказчиков и расширяет отраслевую географию поставок продукции.

Особого внимания заслуживает успешный старт нового направления деятельности — реализация прессованного решётчатого настила, которая заняла долю в 62% выручки по итогам 1 квартала 2025 года. На втором месте по удельному весу находят продажи стеллажей и комплектующих с результатом в 26,5% выручки.

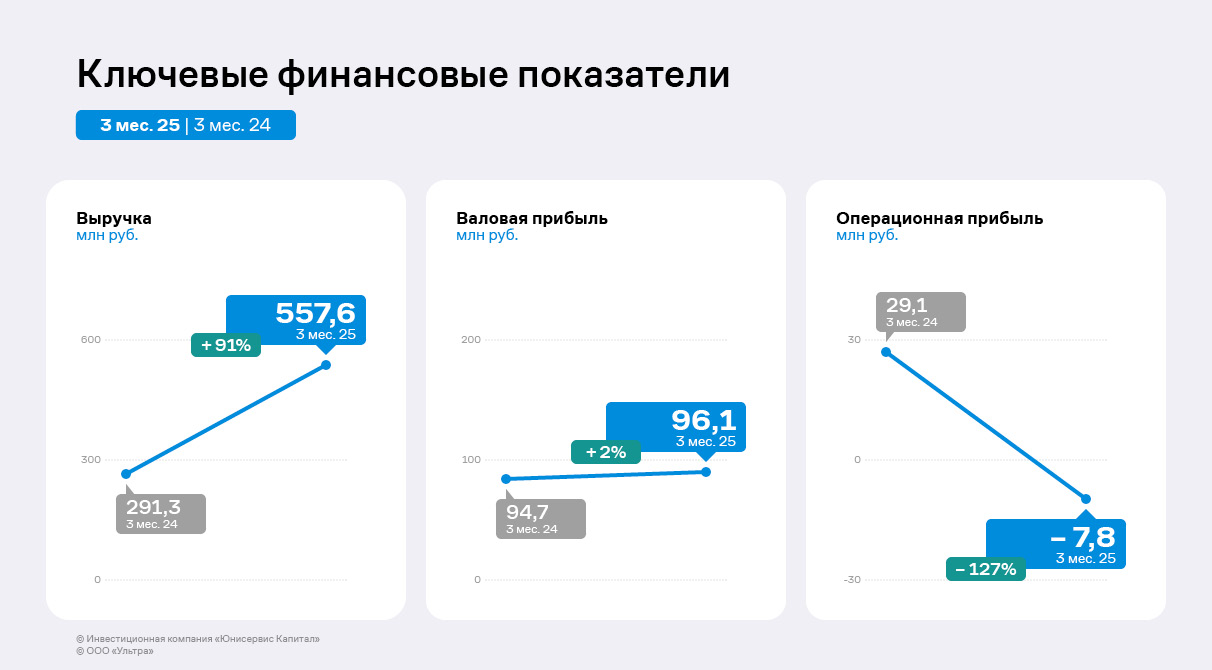

По итогам 3 месяцев 2025 года выручка ООО «Ультра» увеличилась на 91% в сравнении с АППГ до 557,6 млн руб. На существенный рост повлиял дебют на рынке прессованных решётчатых настилов, продажи которых уже занимают более половины в структуре доходов компании. Несмотря на существенный рост себестоимости более, чем в два раза, валовая прибыль компании увеличилась на 2% до 96,1 млн руб. по сравнению с 1 кварталом 2024 года.

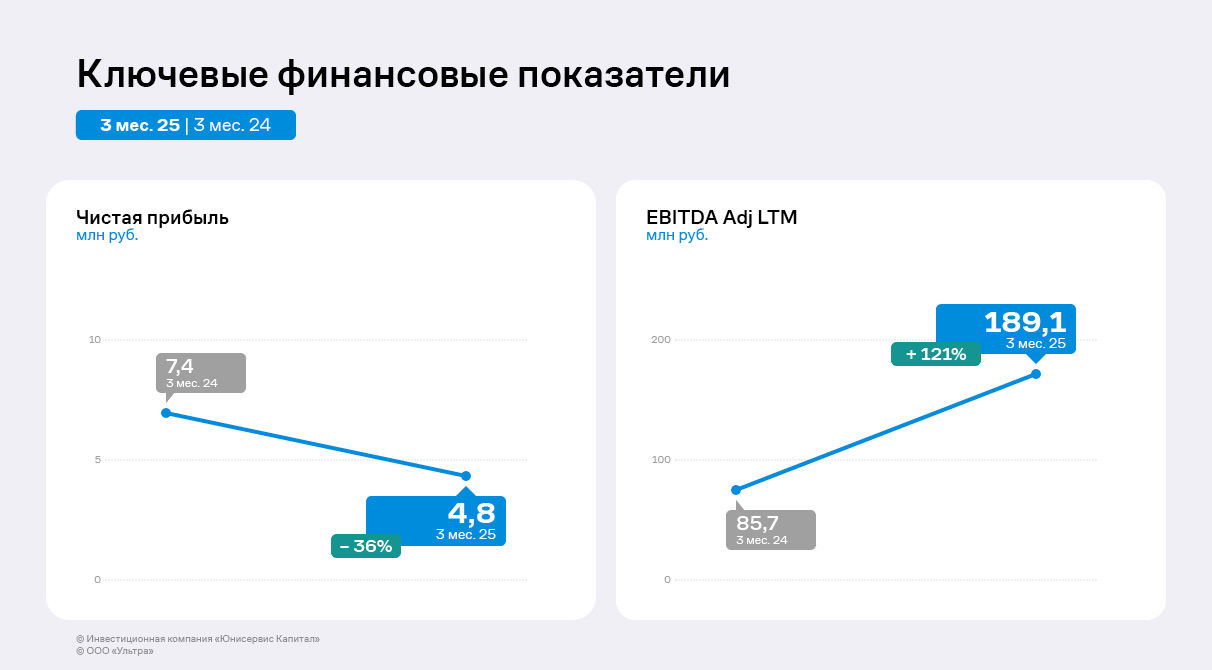

Чистая прибыль эмитента снизилась на 36% до 4,8 млн руб. вследствие упомянутого роста себестоимости и коммерческих расходов, а также увеличения прочих расходов, которые более, чем на 80% состоят из курсовых разниц. EBITDA Adj LTM, в свою очередь, демонстрирует рост более, чем в два раза, что свидетельствует об устойчивом финансовом положении эмитента. С учётом планов по освоению новых рынков, в частности, сферы профессионального хранения, ООО «Ультра» планирует и в дальнейшем наращивать финансовые показатели.

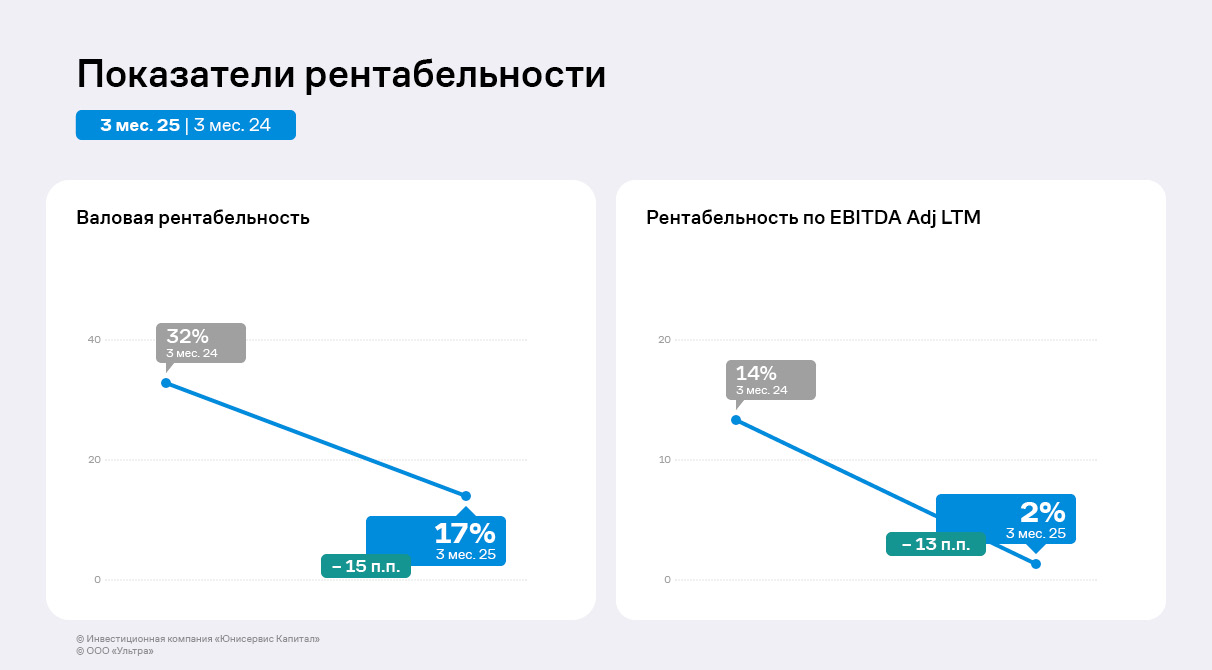

По итогам 1 квартала 2025 года показатели рентабельности сократились. Основной причиной стало увеличение операционных и коммерческих расходов, темпы роста которых превысили динамику выручки. Компания пока не смогла компенсировать эти расходы с помощью поэтапного, а не одномоментного повышения цен. Также свою роль сыграла и тяжелая ситуация на рынке металл: в течение 1 квартала 2025 года фиксировались снижение спроса и нестабильность цен. Однако в последующих кварталах ожидается стабилизация ситуации.

Финансовый долг компании уменьшился на 12% по сравнению с уровнем на конец 1 квартала 2024 года до 494,8 млн руб. Снижение связано с проведением безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02 в 2024 году.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузке эмитента, которые находятся уже не в таком критичном состоянии, однако все ещё не достигли комфортной для эмитента зоны.

В последующих кварталах 2025 года «Ультра» планирует продолжить улучшать свое финансовое положение за счёт оптимизации издержек, а также освоения новых рынков. Также в планах — усилить позиции по ключевым направлениям и расширять клиентский портфель.

НРА сообщило о том, что кредитный рейтинг эмитента отозван в связи с окончанием действия договора.

Соответствующую информацию рейтинговое агентство опубликовало на своём сайте. Генеральный директор ООО «Ультра» Артём Гурштейн сообщил, что:

«Отказ от рейтинга связан с оптимизацией, которая сегодня проходит как в компании-эмитенте, так и в группе компаний. С учётом того, что в ближайшей перспективе ООО „Ультра“ не планирует размещение новых облигационных выпусков, мы решили пока отказаться от продления рейтинга. При необходимости мы снова пройдем процедуру оценки бизнеса компании. При этом обязательства по выпускам в обращении Ультра-БО-01 и Ультра-БО-02 мы планируем исполнять своевременно и в полном объёме».

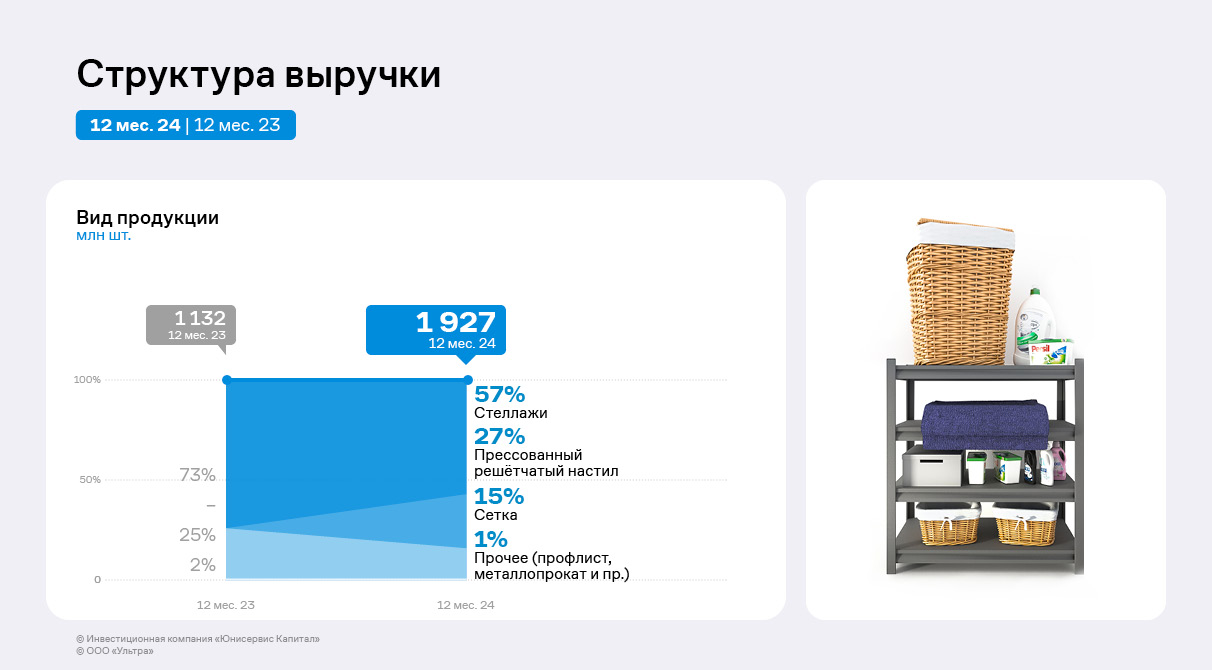

По итогам 12 месяцев 2024 года эмитент продемонстрировал положительную динамику ключевых показателей финансово-хозяйственной деятельности. ООО «Ультра» планомерно расширяет клиентский портфель и число отраслей, для представителей которых поставляет продукцию. В частности, в 2024 году компания укрепила позиции в таких сегментах, как самолётостроение, нефтеочистка и нефтепереработка, газовая и химическая промышленности, склады и маркетплейсы. Также эмитент дебютировал на новом для себя рынке — начал реализацию прессованного решётчатого настила.

Наибольшую долю в структуре выручки ООО «Ультра» за весь анализируемый период занимают стеллажи, производство которых было запущено ещё в 2017 году. По итогам 2024 года на втором месте по удельному весу находится новая продукция — прессованные решётчатые настилы, которые занимают 27% объёма продаж. Около 15% выручки приходится на металлическую сетку.

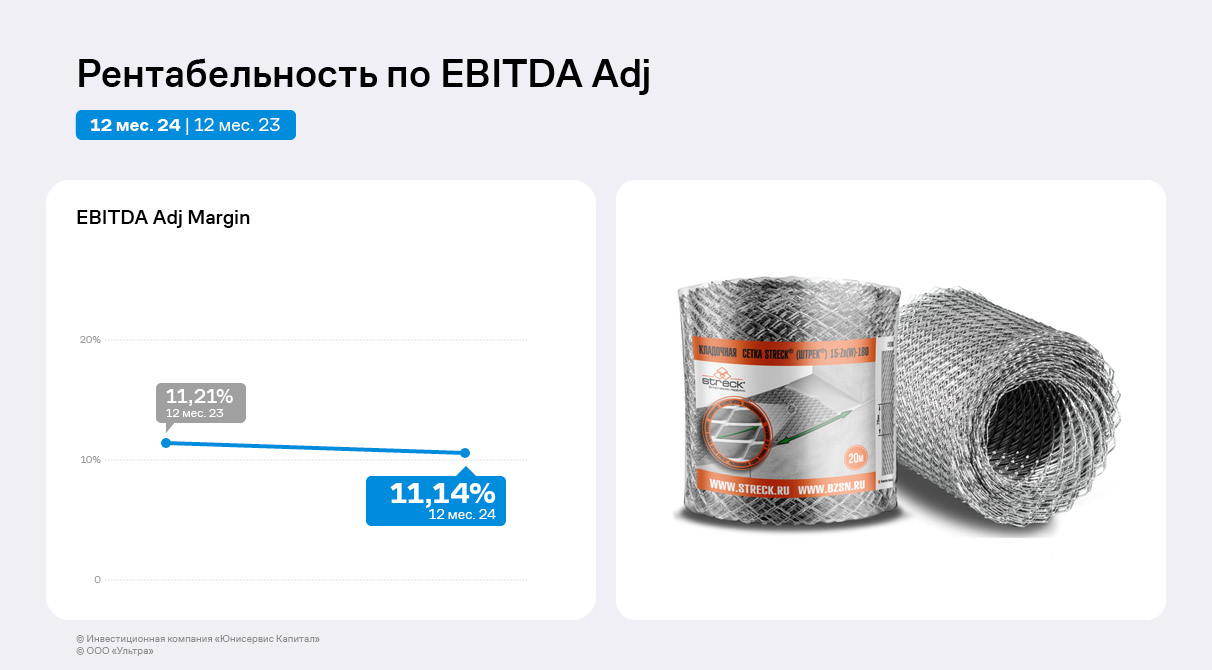

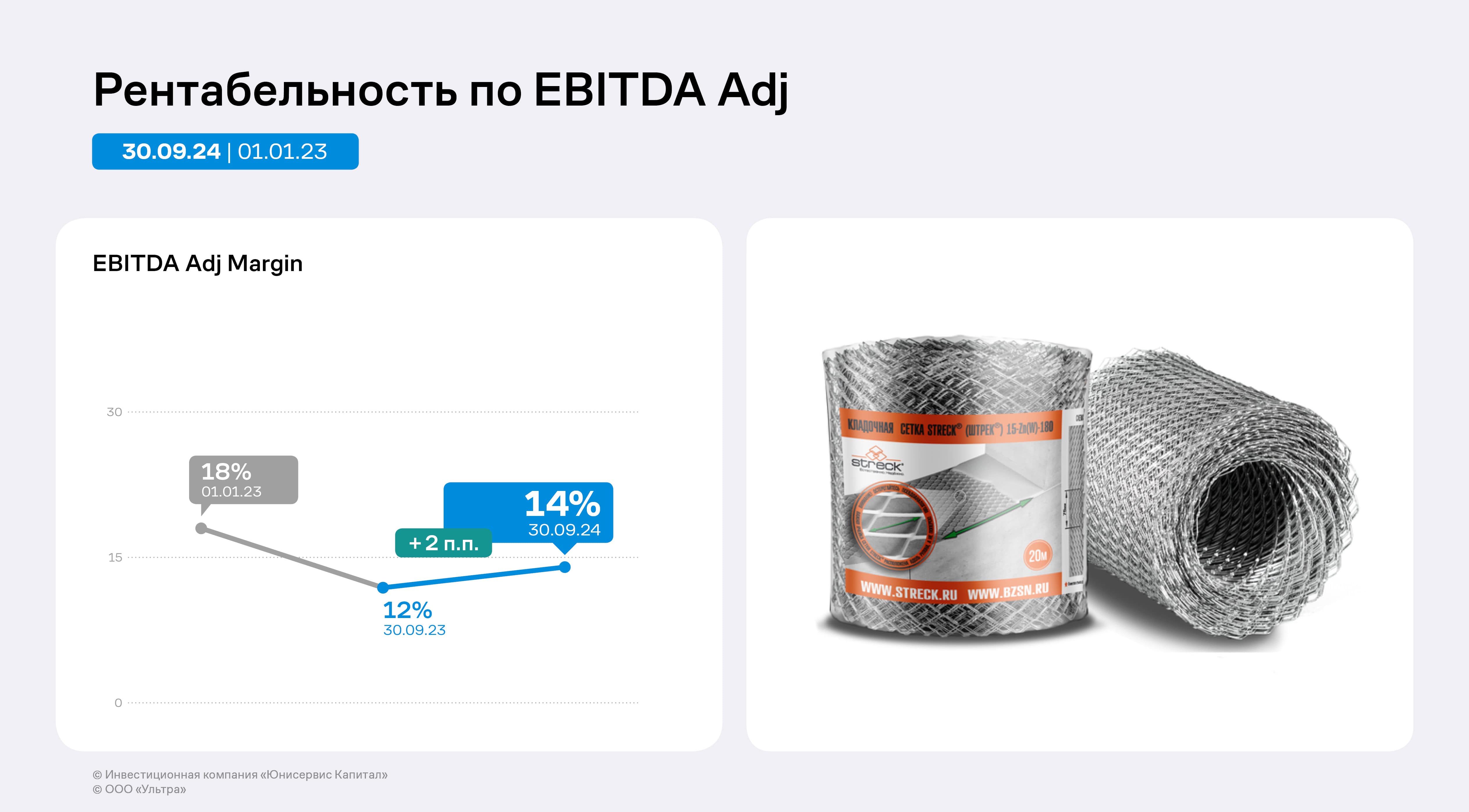

По итогам 2024 года рентабельность по EBITDA adj в целом сохранила уровень прошлого года. Компания стремится к восстановлению значения до уровня начала 2023 года (15-16%), чему способствует рост объёмов продаж в отчётном периоде.

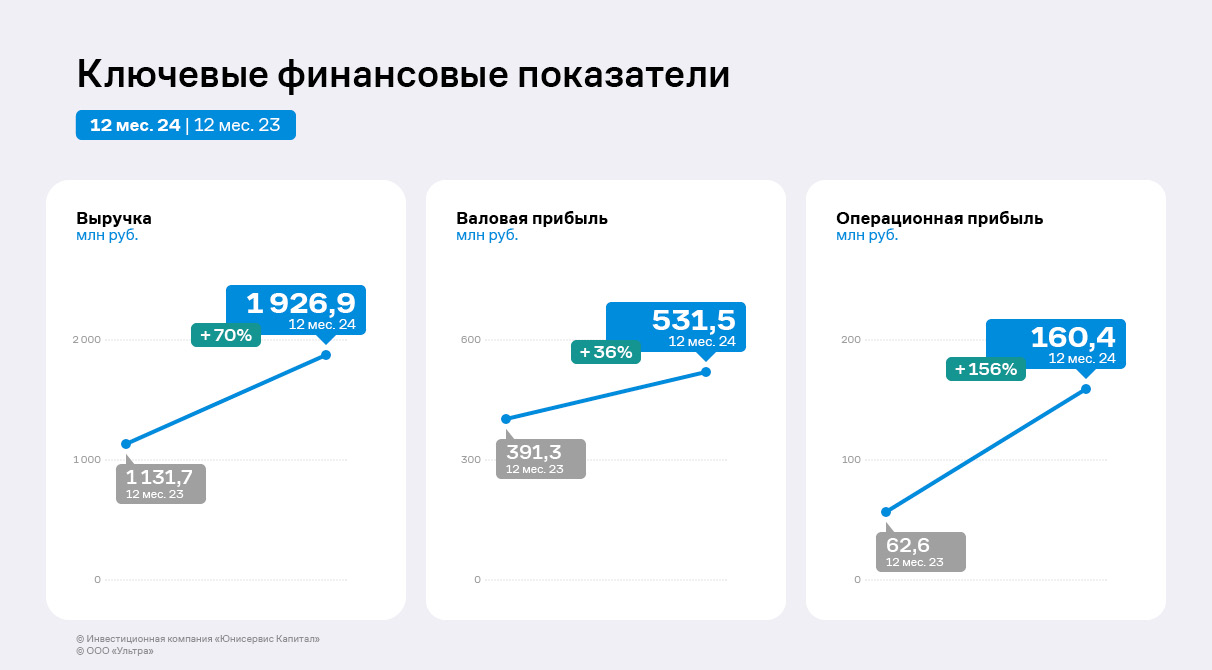

Выручка эмитента увеличилась на 70% к АППГ и составила 1,93 млрд руб. благодаря новому направлению, которое было внедрено во второй половине 2024 года. ООО «Ультра» начало реализацию прессованного решётчатого настила и успело в 2024 г. провести дебютные поставки крупной отечественной компании, специализирующейся на складском хозяйстве, что положительно отразилось на выручке.

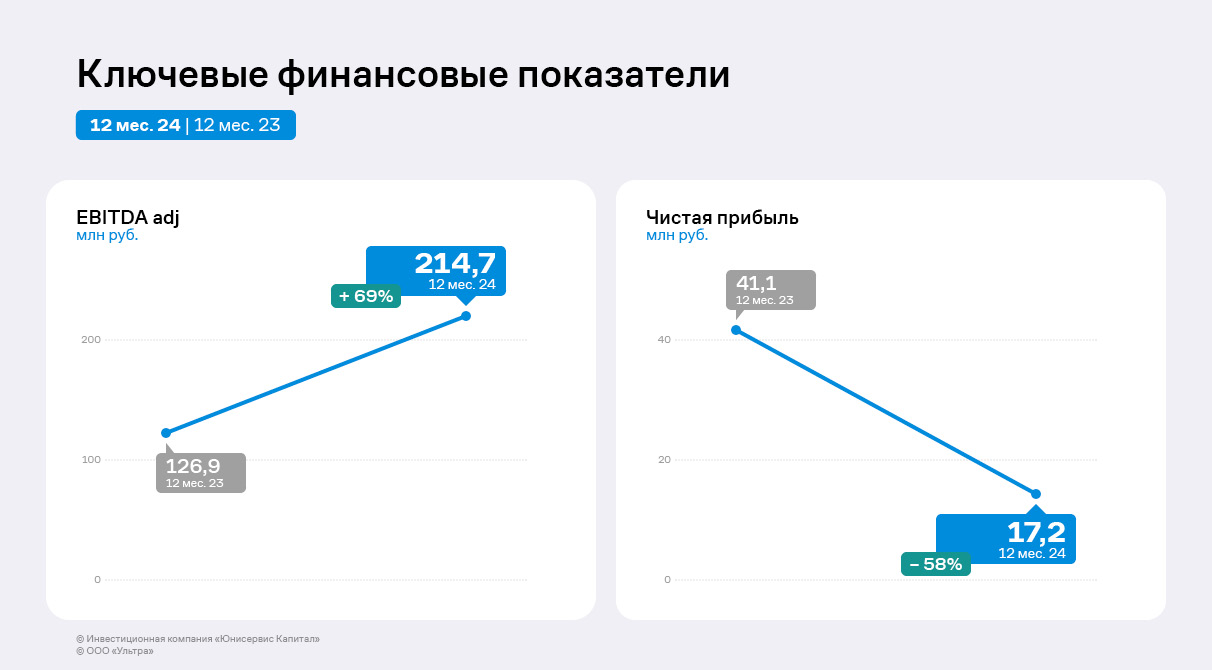

На этом фоне в отчётном периоде также значительно увеличились объёмы валовой прибыли и EBITDA Adj на 36% и 69% соответственно. При этом чистая прибыль снизилась на 23,8 млн руб. относительно 2023 г. ввиду возросшей суммы прочих расходов, на 68% состоящих из отрицательных курсовых разниц.

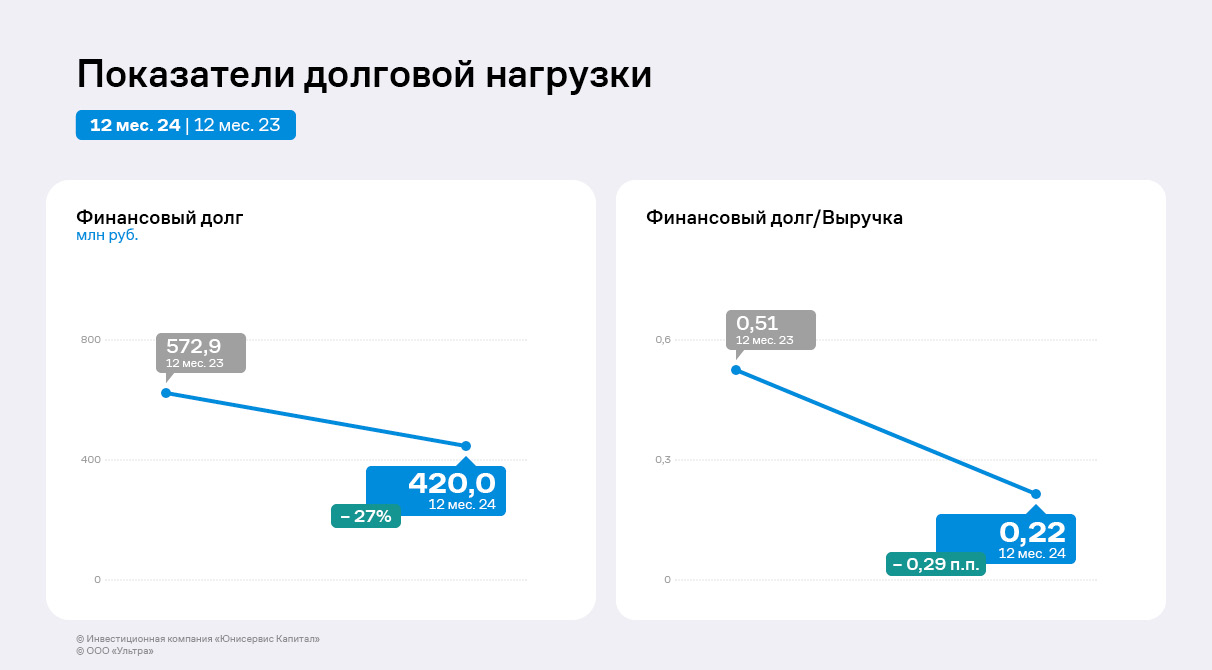

Финансовый долг снизился на 27% по сравнению со значениями прошлого года за счёт существенного сокращения объёма долгосрочных заимствований — эмитент реализовал в 2024 году серию оферт, выкупив 88,8% общей суммы эмиссии по выпуску БО-01 и 60,1% по выпуску БО-02.

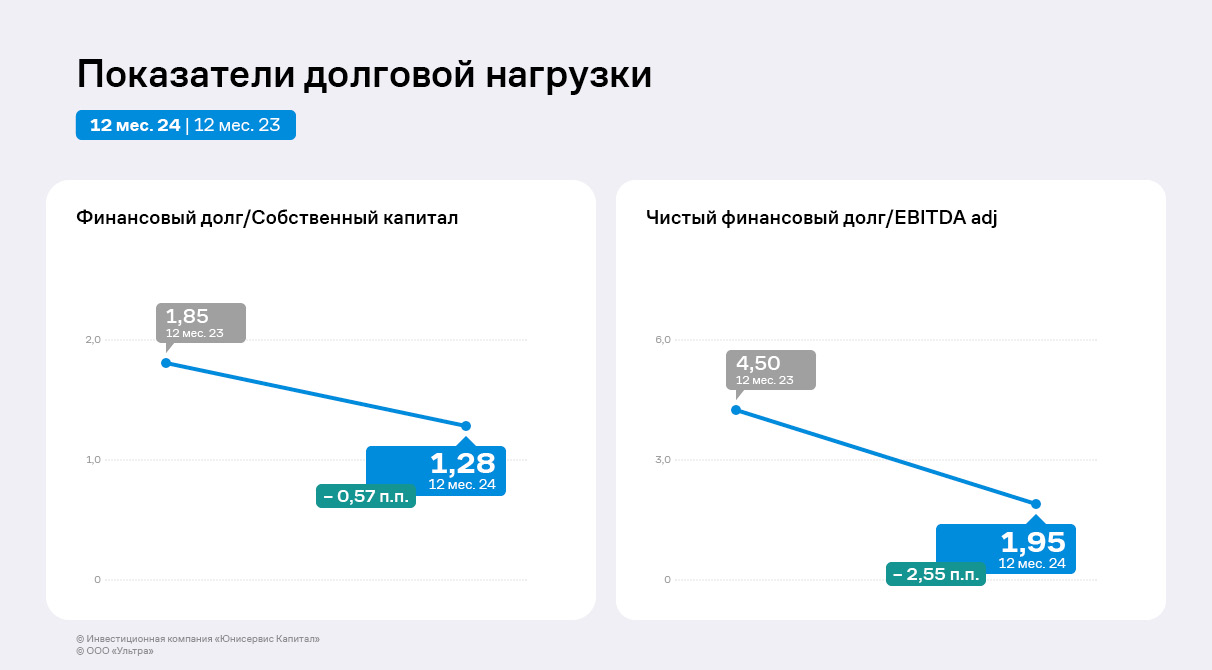

Вследствие этого долговая нагрузка компании в 2024 г. также снизилась: соотношение чистого финансового дога и значения EBITDA Adj сократилось на 2,55 п. п. и составило 1,95 п.п. Соотношение финансового долга и собственного капитала равно 1,28 п. п. против 1,85 п. п. годом ранее. Подобной динамике поспособствовало не только сокращение долговых обязательств, но и значительный рост выручки и прибыли компании.

В 2025 году эмитент и другие компании, входящие в состав группы «Ультра», сосредоточат усилия на повышении эффективности: снижении издержек и увеличении производительности труда. Также в планах — продолжить усиливать позиции по ключевым направлениям и дебютировать на рынке складских систем хранения.

Рейтинговая оценка эмитента была сохранена на уровне CCC|ru|. При этом агентство определило прогноз как «позитивный» и сняло статус «под наблюдением».

Согласно пресс-релизу НРА, «позитивный» прогноз предполагает с высокой долей вероятности повышение рейтинга в течение 12 месяцев.

Среди ключевых положительных факторов, повлиявших на оценку:

Ускорение оборачиваемости дебиторской задолженности. За 2024 год показатель составил порядка 80 дней, тогда как за 2023 г. — 100 дней;

Средний уровень перманентного капитала. По оценкам НРА, отношение суммы собственного капитала и долгосрочного долга, с учётом лизинговых обязательств и корректировки временной структуры долга на амортизационные погашения облигационного выпуска БО-01 и кредиты со сроками выплаты в течение 2025 г., к активам на 31.12.2024 г. составило 0,5. Долгосрочный долг формирует свыше 60% заёмных средств;

Продолжительный срок присутствия компании на рынке — с 1999 г.;

Диверсификация по рынкам сбыта. Продажа продукции осуществляется практически во всех федеральных округах, преимущественно в Центральном и Сибирском ФО.

При этом уровень рейтинга ограничивает ряд факторов: низкий уровень рентабельности собственного капитала, снижение рентабельности по чистой прибыли, низкая оценка обеспеченности собственными оборотными средствами, невысокая доля на российском рынке, внешние бизнес-риски, невысокий уровень корпоративного управления и системы управления рисками.

Также НРА отмечает ощутимую долговую нагрузку. Отношение чистого долга с учётом выданных поручительств за связанные компании и лизинговых обязательств к операционной прибыли на 31.12.2024 г. составило порядка 3,7х, на 31.12.2023 г. — 11,4х. Без учета поручительств показатель оценивается в 2,6х. Более чем на 60% долг состоит из банковских кредитов. Покрытие процентных расходов операционной прибылью в 2024 г. составило 1,7х, за 2023 г. — 1,2х. Агентство ожидает улучшения покрытия процентных расходов в течение 2025 г.

Среди ограничивающих рейтинг факторов — ещё и умеренно-высокая концентрация на одном покупателе: крупнейший клиент — ООО «Ле Монлид» — составляет преимущественную долю в выручке. НРА отмечает тенденцию к снижению концентрации на крупнейшем покупателе — его доля в выручке в 2024 г. составила менее половины.

«Мы планируем увеличить выручку за 2025 год до 3,5 млрд руб. Для сравнения, за 2024 г. она составила 1,9 млрд руб. Достижению этой цели поспособствует новое направление, которое мы внедрили во второй половине 2024 г. — реализация прессованного решетчатого настила. Новую продукцию изготавливает ЗАО „БЗСН“ — завод, который входит с ООО „Ультра“ в одну группу компаний. Мы уже провели дебютные поставки настилов крупной отечественной компании, которая занимается складским хозяйством. У нас с клиентом подписаны и находятся в процессе реализации две спецификации, ещё одна — на согласовании.

Также мы рассчитываем снизить в структуре выручки долю ключевого контрагента ООО „Ле Монлид“. Этому поспособствуют заключение контрактов с крупными ритейлерами и продажи им наших стеллажей, офисной продукции и инвентаря. В частности, в январе мы поставили первую партию товаров сети „Светофор“, на март запланированы отгрузки для „Комуса“. Дополнительно отмечу, что на 2025 г. запланирована оптимизация расходов, в том числе плановое погашение кредитных задолженностей. Мы рассчитываем, что комплекс мер не только повысит нашу устойчивость, но и позитивно повлияет на рейтинг при следующем пересмотре», — прокомментировал генеральный директор ООО «Ультра» Артём Гурштейн.

Эмитент готовится к выходу на рынок промышленных полов и профессионального хранения. Ориентировочно дебютные продажи придутся на 1 квартал 2025.

На сегодня основной продукт с наибольшей долей в структуре выручки ООО «Ультра» — стеллажи для дома. Также компания реализует строительную и декоративную сетки, товары для офиса, профлист и другие позиции. В планах эмитента в начале 2025 выйти на рынки промышленных полов (решётчатых, прессованных, сварных) и систем профессионального хранения (мезонин). Как отмечают представители эмитента, уже запущено изготовление прессованного настила, в процессе — подготовка к промышленному производству складских систем хранения.

«Благодаря освоению нового направления мы расширим клиентский портфель компаниями по нефтеочистке и нефтепереработке, представителями газовой и химический промышленности, складами и маркетплейсами и т.д. Производство новых видов продукции позволит выйти на широкий рынок, объём которого мы оцениваем в 0,5 трлн руб. в год. При этом спрос превышает предложение в сегменте», — прокомментировал генеральный директор и основатель ООО «Ультра» Артём Гурштейн.

Подготовка к запуску нового направления длилась в течение двух лет. Благодаря этому компания сможет предложить покупателям продукцию высокого качества, отвечающую требованиям заказчиков. При этом у товаров будет достаточно низкая себестоимость. В перспективе промышленные полы и профессиональные системы хранение будут поставляться на экспорт.

Представители эмитента прогнозируют, что объём продаж одному из ключевых покупателей — «Ле Монлид» — вырастет по итогам 2024 года. При этом в компании отмечают, что доля клиента в общей структуре выручки снизится.

Напомним, что доля «Ле Монлид» в общей структуре выручки эмитента по итогам 2023 года составляла более 70%. В течение 2024 года специалисты ООО «Ультра» работали над уменьшением зависимости от партнёра.

«Думаю, что к концу 2024 года доля «Ле Монлид» в структуре выручки снизится на 20 – 30% относительно аналогичного периода прошлого года. Показатель на 9 мес. 2024 года уже составляет 56%», — прокомментировал генеральный директор ООО «Ультра» Артём Гурштейн.

Эффекта удалось достичь благодаря нескольким факторам. Компания расширила представленный ассортимент в других DIY-сетях, например, в ритейлерах «Петрович», «Бауцентр» и «ВсеИнструменты.ру».

Также «Ультра» укрепила позиции по новым направлениям. В частности, продолжила освоение рынка самолетостроения. На сегодня ведется работа с порядка 10 клиентами с разной глубиной взаимодействия от проведения переговоров до заключения контрактов. «Ультра» поставляет комплектующие для 7 самолетов. Как отмечают представители эмитента, заключение договоров с предприятиями авиаотрасли — затратная по времени история, зато сотрудничество с ними носит долгосрочный характер.

При этом ООО «Ультра» продолжает вести активную работу с «Ле Монлид»: участвует в тендерах и предлагает новые товары. Благодаря чему растут объёмы продаж клиенту. Сегодня партнёры обсуждают условия сотрудничества на 2025 год.

Ключевые показатели финансово-хозяйственной деятельности эмитента по итогам 9 месяцев 2024 года продолжают демонстрировать положительную динамику. Долговая нагрузка компании сохраняет приемлемый уровень.

По итогам 9 месяцев 2024 года рентабельность по EBITDA adj* ООО «Ультра» выросла до 14,1%. Компания стремится к восстановлению показателя до уровня начала 2023 года, то есть, до 18%. Осуществить это возможно за счет продолжающегося роста отгрузок.

* EBITDA adj — скорректированная EBITDA, которая исключает разовые доходы и расходы в составе прочих доходов и расходов.

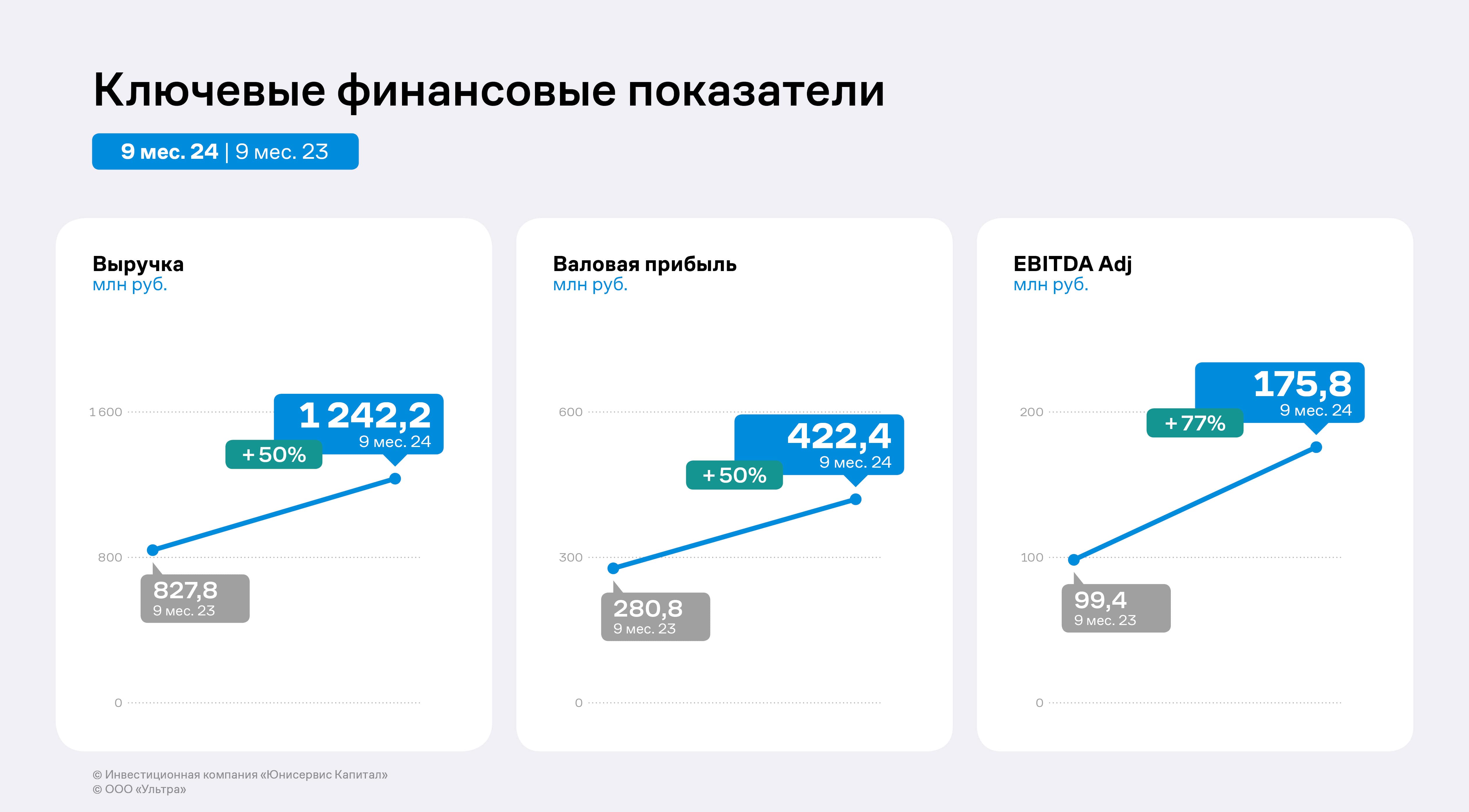

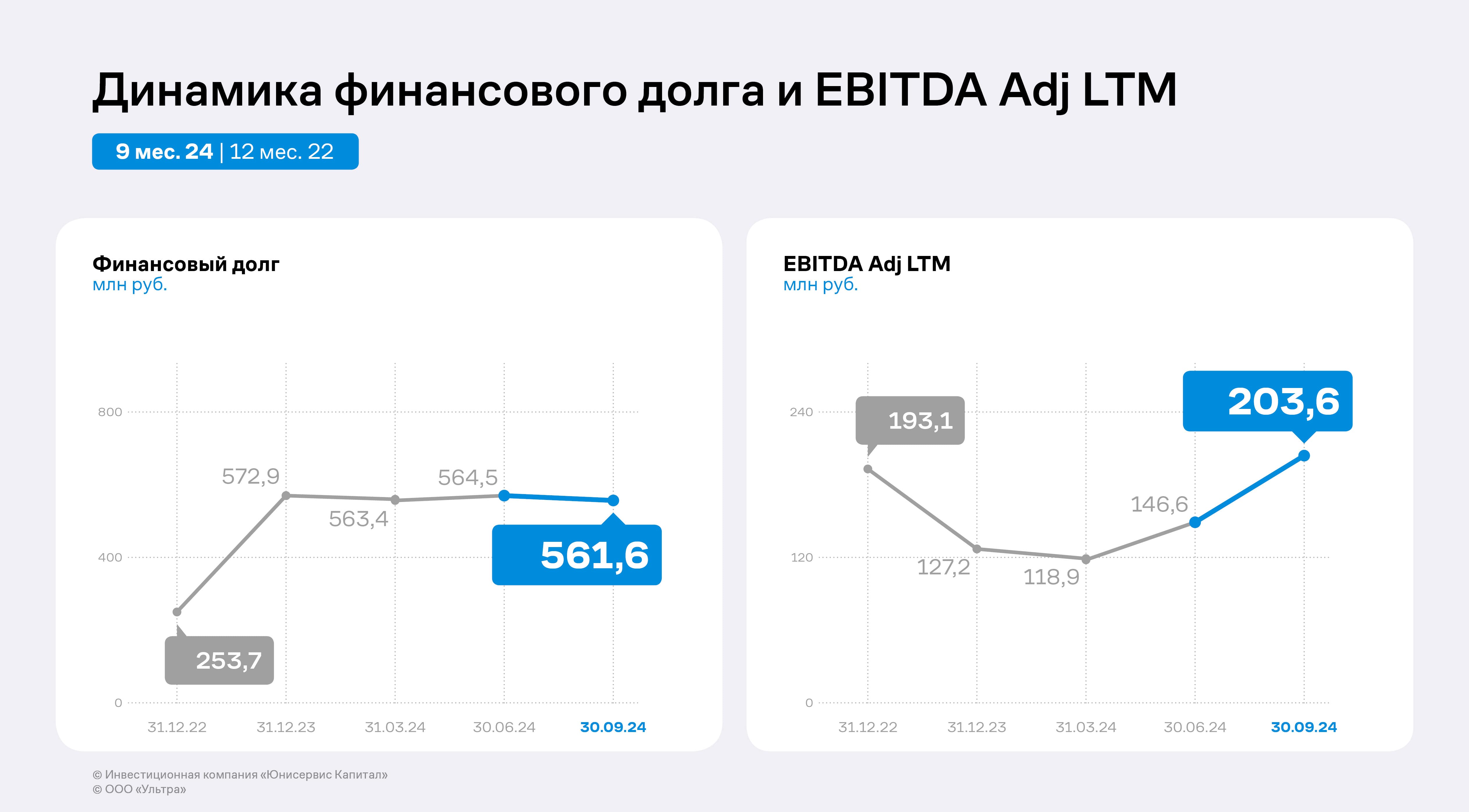

Выручка по итогам 9 месяцев 2024 года увеличилась на 50,1% относительно аналогичного периода прошлого года. Причины — рост продаж в штуках и цен на реализуемую продукцию. Валовая прибыль достигла 442,4 млн руб., прибавив 50,4% к АППГ. Показатель EBITDA adj в отчётном периоде зафиксирован на уровне 175,8 млн руб., что превышает результат за 9 месяцев 2023 года на 76,9%.

EBITDA adj LTM** на 30.09.2024 г. увеличилась на 38,9% к результату на 30.06.2024 г. Финансовый долг на 30.09.2024 г. практически сохранил уровень прошлого отчётного периода, несущественно снизившись на 0,5% до 561,6 млн руб. На фоне роста EBITDA adj LTM коэффициент долговой нагрузки — Чистый финансовый долг / EBITDA adj LTM — усилил значение и снизился с 3,61х до 2,74х. При этом показатель ICR увеличился с 1,68х до 2,29х, что свидетельствует о том, что компания сохраняет запас по процентам к уплате.

Также отметим, что текущая ликвидность ООО «Ультра» находится на высоком уровне и в отчётном периоде составляет 2,42х.

** LTM (last twelve months) — переводится, как «за последние двенадцать месяцев».

ООО «Ультра» за прошедшие месяцы 2024 года вывело на рынок: эрго-стеллажи, обувницы и другие позиции. Компания расширила представленность собственной продукции в DIY-сетях: не только в магазинах одного из ключевых партнеров «Ле Монлид», но и в таких ретейлерах, как «Петрович» и «Бауцентр». И добилась успеха в рамках продвижения товаров для авиаотрасли: были заключены контракты по поставкам комплектующих для производства порядка 7 самолётов.

.jpg)