Пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам в течение начавшейся рабочей недели. Совокупная сумма составит 26 731 097,16 руб.

Выпуски, по которым запланированы выплаты купонного дохода:

Начавшаяся рабочая неделя будет отмечена выплатами купонного дохода от пяти эмитентов «Юнисервис Капитал» по шести выпускам на сумму в 30 166 967,63 руб.

Также назначено частичное досрочное погашение по выпуску серии Ультра-БО-01 в объёме 8% от номинала: по 80 руб. на одну облигацию, 2 238 960 руб. — на все бумаги в обращении.

Пять эмитентов направят купонный доход по шести выпускам на сумму в 29 541 787,14 руб.

В понедельник инвесторы получат доход по ценным бумагам Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-03 и Ю Ди Пи Авто-БО-01. На среду запланированы выплаты по облигациям СЕЛЛ-Сервис-БО-П02, на пятницу — Сибстекло-БО-02 и Феррум-БО-01-001P.

На начавшейся рабочей неделе пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам совокупным объёмом в 27 105 260,92 руб.

ООО «КИСТОЧКИ Финанс» выплатит владельцам облигаций процентный доход на сумму в 123 280 руб. и погасит оставшиеся 25% от номинальной стоимости выпуска БО-П01, что составит 10 млн руб.

Выпуски в обращении, по которым запланированы выплаты:

1 полугодие 2025 года ознаменовалось существенным изменением стратегии в работе ООО «Ю Ди Пи Авто» в связи с экономической ситуацией в стране и особенно тяжелым положением игроков автомобильного рынка. В ближайшие годы компания сосредоточится на диверсификации и расширении присутствия в смежных отраслях, а также развитии линейки высокотехнологичных решений.

Стратегия Эмитента включает в себя экспансию в новые для компании сегменты рынка (развитие сотрудничества с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта), рост клиентского портфеля и рост узнаваемости бренда путем увеличения медийной активности, что позволит укрепить позиции компании. За 1 полугодие текущего года внедрен новый модуль витрины аксессуаров, модуль интеграции цифровой сделки со страховыми компаниями, а также усовершенствованы настройки цветовой схемы сайтов.

В финансовом плане Эмитент продолжает сталкиваться с трудностями: планы по выручке не выполняются в связи с упомянутой ситуацией на авторынке. В условиях высокого уровня инфляции и длительного периода жёсткой ДКП желающих приобрести автомобиль стало значительно меньше, что вынудило автодилеров — клиентов Эмитента — заморозить свои бюджеты на маркетинг и развитие сайтов. Во втором полугодии текущего года существенных улучшений на авторынке не предвидится, в связи с чем Эмитент ожидает, что дистрибьюторы и автодилеры продолжат снижать свои расходы, в том числе, на сайты и иные решения.

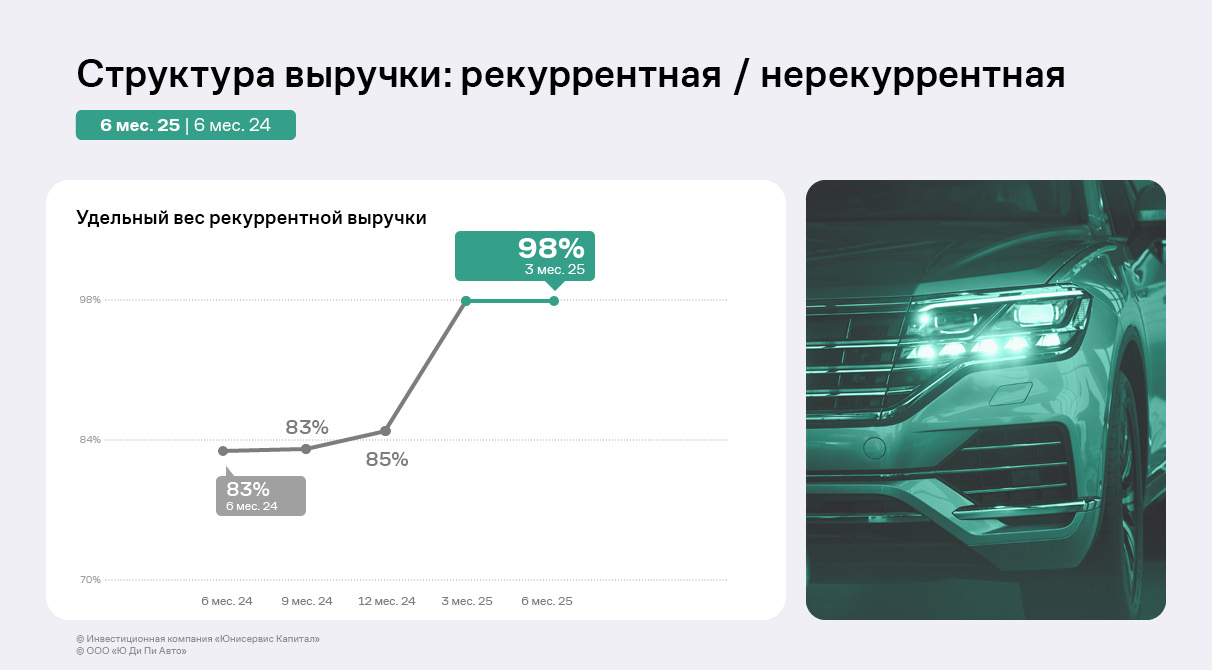

Доля рекуррентной выручки сохранилась на уровне 1 квартала текущего года — 98%, что поддерживает стабильность денежных притоков и упрощает привлечение и удержание клиентов. По сравнению с 1 полугодием 2024 года доля рекуррентной выручки выросла на 15 процентных пунктов.

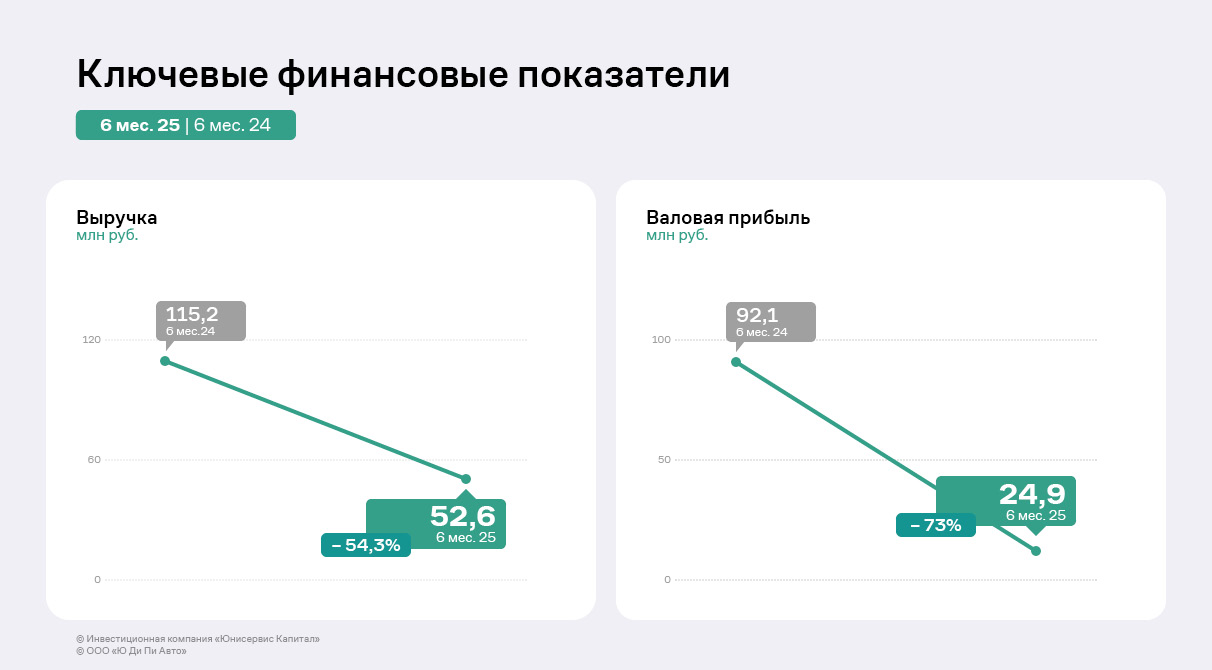

Выручка компании снизилась на 54,3% по отношению к аналогичному периоду прошлого года до 52,6 млн руб. Упомянутые неблагоприятные рыночные условия, которые выражаются в сжатии рынка, отключение дилеров от импортных производителей и высокая ставка процента по кредитам, уронившая конечный спрос на автомобили, также стали причинами данного снижения.

Чистый убыток Эмитента увеличился до 17,2 млн руб. EBITDA Adj LTM продолжает демонстрировать снижение — спад по итогам 6 месяцев текущего года 61,3% до 34 млн руб. По итогам 9 месяцев улучшения на рынке не ожидается, поэтому прогнозируется дальнейшее снижение всех финансовых показателей. Рентабельность по EBITDA Adj LTM снизилась на 16,6 процентных пунктов до 24%, что, тем не менее, является комфортным уровнем для ООО «Ю Ди Пи Авто».

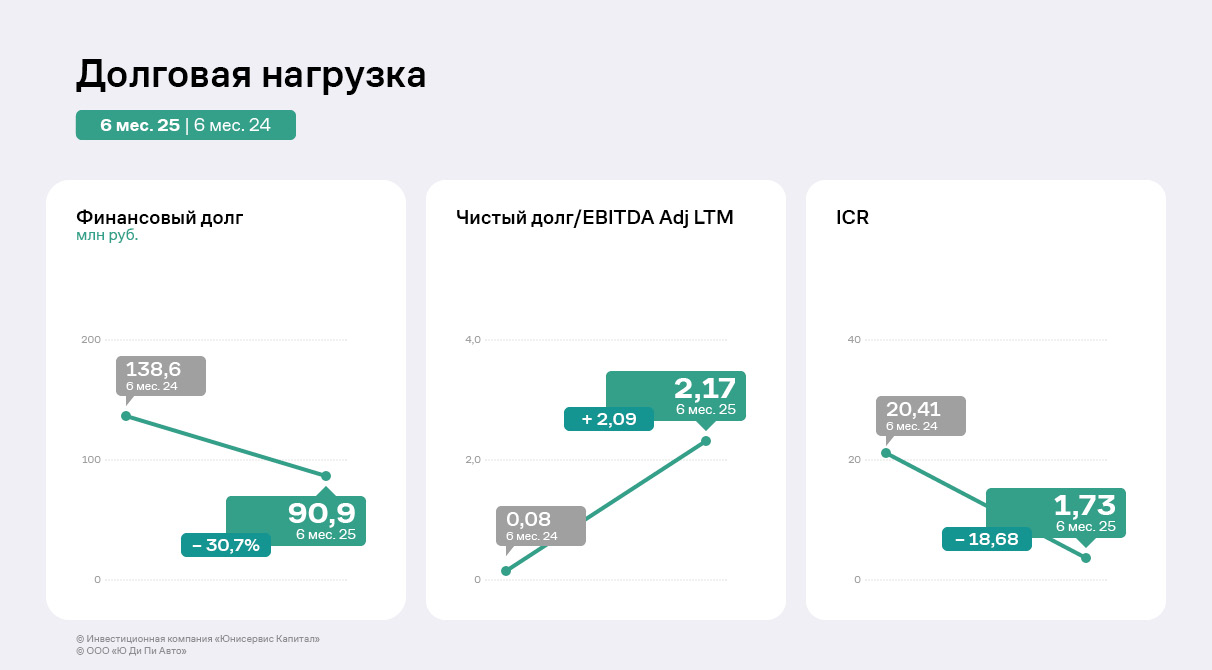

Финансовый долг Эмитента снизился на 30,7% по сравнению с уровнем на 30.06.2024 вследствие проведения в ноябре 2024 года добровольной оферты по выпуску биржевых облигаций на 48,4 млн руб. Несмотря на снижение финансового долга, показатели долговой и процентной нагрузок демонстрируют негативную динамику вследствие снижения EBITDA Adj LTM. Пока они остаются на допустимом уровне.

Эмитент продолжает придерживаться выбранной продуктовой стратегии, вкладывая силы в развитие пользовательских сервисов, которые после нормализации рыночной ситуации станут основными факторами конкурентной борьбы.

Так, доработанная витрина аксессуаров теперь отличается от иных решений своей полнотой и гибкостью, поскольку реализован полноценный каталог с фильтрацией по модели автомобиля, категориям, цене и другим параметрам, что позволяет пользователю быстро находить нужные аксессуары и изучать подробные характеристики, а главное — сразу оставить заявку. Такой подход повышает конверсию, что, в свою очередь, превращает витрину в полноценный инструмент дополнительной монетизации.

Интеграция цифровой сделки со страховыми компаниями позволяет пользователю получить доступ к актуальным программам от нескольких страховых компаний, что повышает прозрачность, доверие и удобство при покупке автомобиля онлайн.

Настройки цветовой схемы сайта, которые реализованы ООО «Ю Ди Пи Авто» позволяют дилерам создавать собственную уникальную цветовую схему, полностью соответствующую брендбуку.

Полный текст аналитического обзора опубликован на странице эмитента на сайте Интерфакс.

Четыре эмитента «Юнисервис Капитал» направят купонный доход по пяти выпускам на сумму 24 029 703,73 руб.

Также запланировано частичное досрочное погашение выпуска Ультра-БО-01 в объёме 8% от номинала по 80 руб. на облигацию. Общая сумма выплаты — 2 238 960 руб.

Ранее у компании действовал рейтинг на уровне ruBB+ со стабильным прогнозом.

8 июля рейтинговое агентство опубликовало пресс-релиз, в котором пояснило, что отзыв без подтверждения показателя кредитоспособности связан с отказом эмитента продлять договор. Напомним, соответствующее намерение генеральный директор ООО «Ю Ди Пи Авто» Валерия Григорьева озвучила ещё в апреле:

Все вновь намеченные цели обеспечены финансированием из других источников. В связи с этим мы решили отказаться от продления договора с агентством «Эксперт РА» до тех пор, пока вновь не назреет необходимость выйти на биржу с новым выпуском облигаций. В то же время мы продолжим ответственно выполнять все обязательства по уже обращающимся бумагам: своевременно выплачивать купонный доход и полноценно информировать инвесторов

Кредитный рейтинг ООО «Ю Ди Пи Авто» был впервые опубликован 17 июля 2023 г. Год спустя, 9 июля 2024 г. «Эксперт РА» подтвердил уровень рейтинга ruBB+ и стабильный прогноз.

Три эмитента «Юнисервис Капитал» направят купонный доход по четырём выпуска на сумму в 20 528 910 в течение начавшей рабочей недели.

В понедельник инвесторы получат доход по ценным бумагам Хромос Инжиниринг-БО-01 и Ю Ди Пи Авто-БО-01. На среду назначена выплата по выпуску СЕЛЛ-Сервис-БО-П02, на пятницу — Хромос Инжиниринг-БО-02.