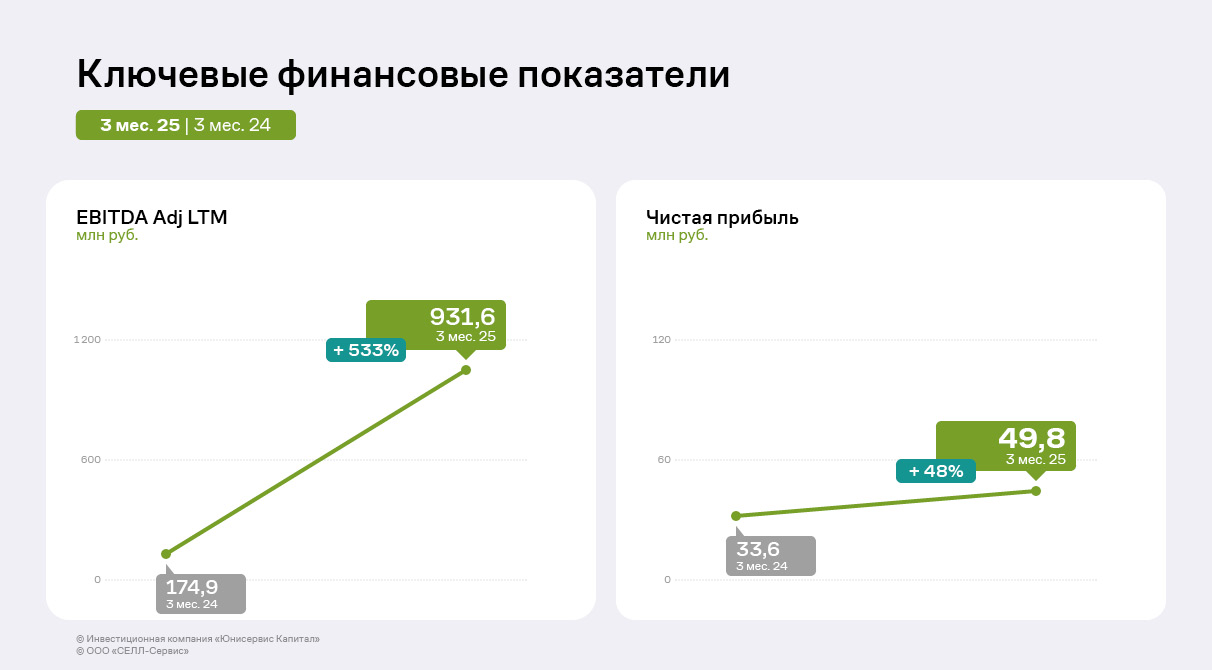

Эмитент вновь увеличил выручку, валовую и чистую прибыль — на 61%, 116% и 48% соответственно. При этом показатель EBITDA Adj LTM вырос ещё существеннее — на 533%.

По итогам 3 месяцев 2025 года выручка ООО «СЕЛЛ-Сервис» выросла на 61%, а чистая прибыль на 48% относительно аналогичного периода прошлого года. Валовая прибыль и EBITDA Adj LTM также ощутимо увеличились — в два и шесть раз соответственно.

Основная причина позитивной динамики — рост цен на какао-порошок. В России сбытовые цены на какао-порошок, доля которого составила в 1 квартале 65% от объёма продаж эмитента, выросли практически в два раза относительно первых месяцев 2024 года. Благодаря долгосрочным взаимоотношениям с поставщиками, грамотной политике закупа и формирования запасов компания извлекает дополнительную выгоду из ценовых колебаний.

«СЕЛЛ-Сервис» регулярно расширяет ассортимент, который на начало года насчитывал порядка 400 номенклатур (по результатам продаж квартала), а также портфель покупателей. Эмитент поставляет продукцию по всей территории России, а также в Казахстан, Армению, Беларусь и Узбекистан, ежегодно преумножая объёмы заказов и партнёрские связи.

Выручка компании за 3 месяца 2025 г. выросла на 476 млн руб. относительно АППГ. Основная её доля (65%) приходится на направление кондитерской промышленности, за январь — март объём продаж основной группе покупателей вырос на 73% к АППГ.

Также значительно увеличилась выручка от реализации продукции оптовым компаниям, что частично (на 40 млн руб.) обусловлено отгрузками продукции ООО «SELL-SERVICE VOSTOK» — дочерней компании эмитента в Узбекистане. Эта структура была создана для укрепления позиций на рынке Центральной Азии, в начале 2025 года дочерняя компания приступила к коммерческой деятельности. Для обеспечения стартовых продаж ООО «СЕЛЛ-Сервис» осуществляло поставки со своих складов, что позволило дочерней компании быстро сформировать ассортимент и начать отгрузки клиентам в Узбекистане. Представители эмитента пояснили, что с целью оптимизации логистических издержек и повышения маржинальности операций в Узбекистане в компаниях диверсифицируют цепочки поставок. С марта 2025 года часть продукции поставляется напрямую из Индонезии, Малайзии и других стран-производителей, минуя российские склады. Наращивание продаж через дочернюю компанию и диверсификация цепочек поставок — часть стратегии по увеличению доли международных продаж и созданию региональных хабов для распределения товаров.

Рост продаж отразился на статьях баланса: на 31.03.2025 существенно увеличилась дебиторская задолженность. Доля собственного капитала в валюте баланса, как и его денежное выражение, на фоне полученной в 2024 г. и по итогам 3 мес. 2025 г. прибыли выросла до 40% — против 30% за АППГ. Также эмитент значительно нарастил основные средства — рост с 21,4 млн руб. до 295,4 млн руб. обусловлен проведенной оптимизацией сети складских помещений для улучшения условий хранения продукции и сокращения издержек, в частности, ранее были приобретены склады площадью 1800 кв. м в Московской области и специализированная техника для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

Рост запасов в 1 квартале 2025 г. в два раза к АППГ свидетельствует о расширении деятельности, а также о грамотной политике: договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период, что снижает риск увеличения затрат на фоне волатильности цен на сырьё.

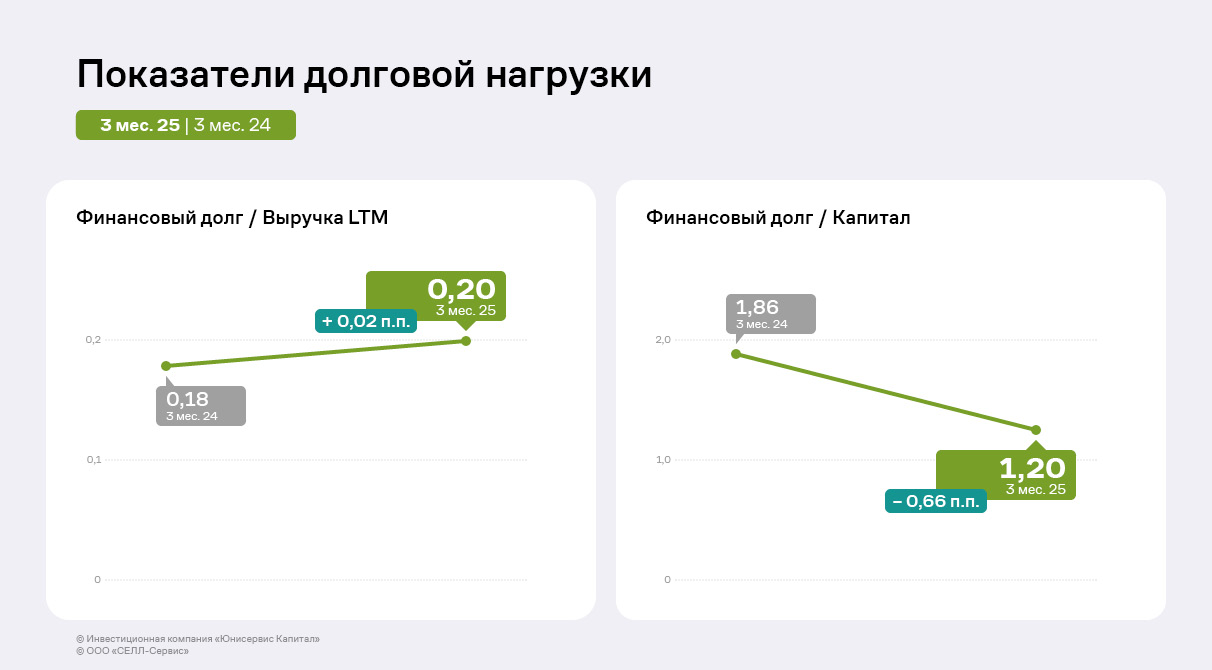

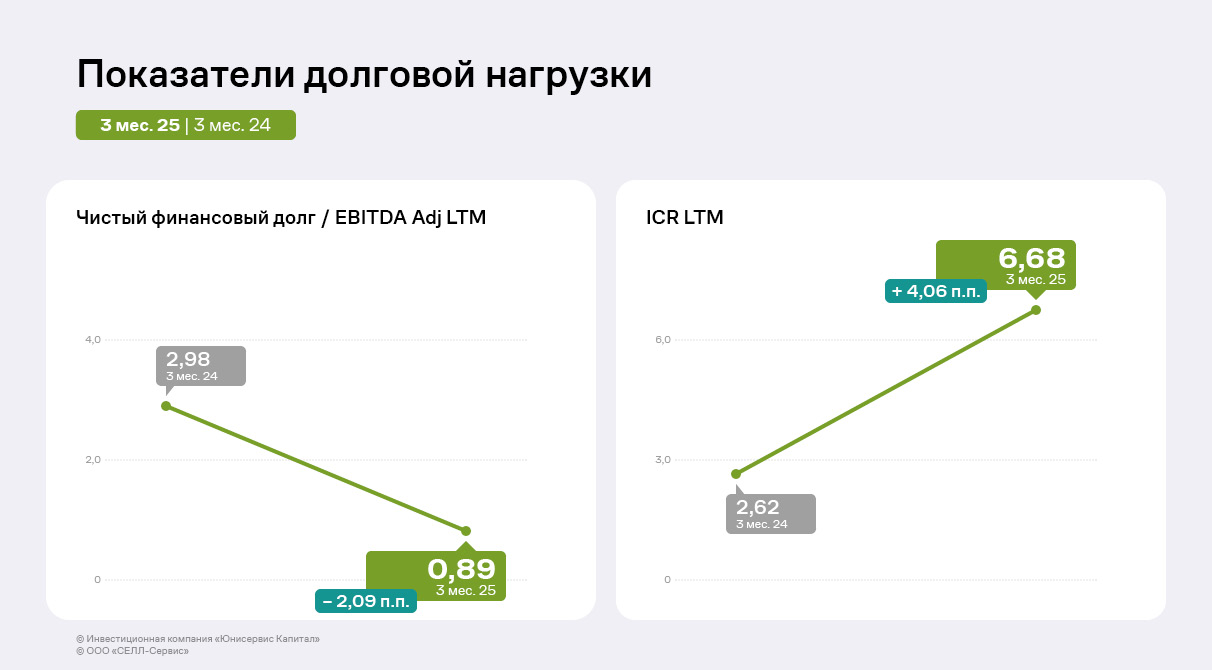

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты. Несмотря на рост заимствований на 72% (открытие кредитных линий) для обеспечения оборотных активов, коррелирующего с увеличением заказов, долговая нагрузка снизилась. Соотношение чистого долга к EBITDA Adj LTM составило 0,89 против 2,98 годом ранее. Отношение долга и собственного капитала также показало положительную динамику (-0,66 п. п.) на фоне роста прибыли компании. Показатель ICR за год вырос в два с половиной раза и достиг значения в 6,68, что свидетельствует о финансовой устойчивости.

Ключевой показатель для торговых компаний — Финансовый долг / Выручка LTM, по итогам 1 квартала 2025 г. он остался на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

В ближайших планах ООО «СЕЛЛ-Сервис» — выход на новый рынок реализации сухих премиальных кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

Три эмитента «Юнисервис Капитал» направят купонный доход по четырём выпуска на сумму в 20 528 910 в течение начавшей рабочей недели.

В понедельник инвесторы получат доход по ценным бумагам Хромос Инжиниринг-БО-01 и Ю Ди Пи Авто-БО-01. На среду назначена выплата по выпуску СЕЛЛ-Сервис-БО-П02, на пятницу — Хромос Инжиниринг-БО-02.

В последнюю неделю мая четыре эмитента «Юнисервис Капитал» направят купонный доход по четырём выпускам на сумму 11 468 300 руб.

Также запланировано частичное досрочное погашение серии бумаг Нафтатранс плюс-БО-03 в объёме 8,33% от номинала. Выплата на одну облигацию составит 8,33 руб., на все — 41 650 000 руб.

Семь эмитентов «Юнисервис Капитал» направят купонные выплаты по десяти выпускам на сумму 41 731 815,79 руб.

Также запланировано частичное досрочное погашение по бумагам серии Ультра-БО-01 в объёме 8% от номинала. Выплата на одну облигацию составит 80 руб., на все бумаги в обращении — 2 238 960 руб.

Эмитент 29 апреля выкупил 65 309 облигаций выпуска СЕЛЛ-Сервис-БО-01, поданных к приобретению их владельцами в рамках проведения плановой безотзывной оферты. Все заявки инвесторов удовлетворены в полном объёме.

Ценные бумаги выпуска СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023) были приобретены по цене в 100% от номинала, также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. Согласно информации, раскрытой ООО «СЕЛЛ-Сервис» на странице сайта АЗИПИ, общая сумма выплаты была равна 65 792 286,6 руб. руб.: по 1 007,4 руб. на облигацию.

Напомним, что накануне проведения оферты эмитент установил ставку по выпуску серии БО-01 на уровне 27% годовых на 12 месяцев (с 17 по 28 к.п.), после «СЕЛЛ-Сервис» проведёт ещё одну безотзывную оферту.

Четыре эмитента направят купонный доход на сумму 12 288 300 руб.

Также на предстоявшую короткую рабочую неделю запланировано частичное досрочное погашение выпуска Нафтатранс плюс-БО-03 в объёме 8,33% от номинала. Выплата на одну бумагу составит 83,3 руб., на все — 41 650 000 руб.

На начавшейся рабочей неделе четыре эмитента «Юнисервис Капитал» направят доход по пяти облигационным выпускам на сумму 22 966 603,74 руб.

В понедельник инвесторы получат доход по бумагам серии СЕЛЛ-Сервис-БО-01, Ультра-БО-01 и Хромос Инжиниринг-БО-03. Облигации, по которым поступление причитающихся держателем выплат назначено на вторник, — Хромос Инжиниринг-БО-01 и Ю Ди Пи Авто-БО-01.

В январе Совет директоров эмитента утвердил новое направление деятельности — реализацию кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

Согласно оценкам команды ООО «СЕЛЛ-Сервис», рынок сбыта продукции для домашних животных в России составляет более 400 млрд рублей и показывает рост уже второй год подряд как в денежном выражении (на 21% по итогам 2024 года), так и в натуральном, то есть в тоннах продукции (на 15% по итогам 2024 г.).

«Мы решили сфокусироваться именно на сухих кормах, российский рынок которых, по нашим оценкам, составляет более 250 млрд руб. В связи с уходом западных брендов на фоне санкций в России снизилась конкуренция. Отечественные предприятия не смогли в полной мере удовлетворить спрос на сухие высококачественные корма. И мы видим перспективы на рынке», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Эмитент уже нашёл поставщика для нового направления. 28 февраля 2025 года «СЕЛЛ-Сервис» подписал эксклюзивный договор по дистрибьюции продукции южнокорейской компании Wooriwa в России и странах СНГ.

«Wooriwa переводится с корейского как „Вместе“, подразумевая, что вместе с любимыми питомцами человек проживает счастливую жизнь. Название в полной мере олицетворяет философию поставщика/производителя, которую он выражает, в первую очередь, в высоком качестве продукции. В январе 2025 года мы посетили предприятие партнёров в пригороде Сеула и были впечатлены производственным процессом, современными решениями и высочайшим контролем качества», — отметил Пётр Новак.

Для выхода на новый рынок ООО «СЕЛЛ-Сервис» создаст дочернюю компанию в Москве. Новая команда сфокусируется на развитии продаж, включая маркетинговые активности, в России и странах СНГ. Для того, чтобы продвижение прошло успешно, компания воспользуется услугами известного мирового маркетингового агентства. ООО «СЕЛЛ-Сервис» будет держателем контракта и юридическим лицом, ответственным за ввоз и оборот. В планах эмитента в течение 5 лет выйти на объём реализации в 7,5 млрд руб. с НДС в год в текущих ценах.

В 2024 году эмитент кратно увеличил все ключевые финансовые показатели. Рост выручки составил почти 60%, валовой и чистой прибыли — 179% и 509% соответственно, показателя EBITDA Adj — 381%.

По итогам 2024 года ООО «СЕЛЛ-Сервис» увеличило выручку почти на 60% относительно 2023 года. В сравнении с результатом двумя годами ранее прирост оказался кратным — если ещё в 2022 году объём выручки был на уровне 1,5 млрд руб., то на 31.12.2024 г. показатель превысил 4 млрд руб.

Основным драйвером стала успешная реализация какао-продуктов, преимущественно какао-порошка. Какао-продукты — ключевые позиции ассортимента эмитента. Сумма их реализации выросла более чем на 80% по итогам 2024 года, что в большей степени связано с ростом цен на какао-продукцию и с грамотной политикой закупа и формирования запасов.

Позитивная динамика также наблюдается по валовой и чистой прибыли: рост к результату за 12 мес. 2023 г. составил более 100% по каждому из показателей.

Помимо успешных продаж какао-продукции в 2024 году «СЕЛЛ-Сервис» достиг роста реализации кокосовой стружки, мальтодекстрина (пищевая добавка, имеющая функцию сахарозаменителя или подсластителя), декстрозы (глюкоза, виноградный сахар). Также в 2024 году эмитент расширял ассортимент, вводил новые позиции: желатины, каррагинаны (пищевые загустители), камеди (загустители, стабилизаторы).

Портфель реализуемых товаров по итогам 12 мес. 2024 года насчитывает порядка 1 тыс. номенклатурных позиций, благодаря чему «СЕЛЛ-Сервис» оперативно реагирует на быстро меняющиеся рыночные условия и диверсифицирует выручку.

Эмитент продолжает расширять клиентский портфель. Для этих целей компания работает над усилением бренда и повышает качество клиентского сервиса, например, развивает службу технологической поддержки. Наибольшую долю в структуре выручки (58% на 31.12.2024 г.) занимают предприятия кондитерской промышленности.

Объём рынка кондитерской промышленности в России в 2024 году превысил 4 млн т, показав прирост на 4,2%. Российские производители кондитерских изделий, несмотря на санкции со стороны западных и других недружественных стран, смогли в 2024 году увеличить объём производства продукции. Из-за ограниченной доступности импорта вырос спрос на отечественные сладости, а производители, в свою очередь, сумели расширить мощности и ассортимент.

Рост объёмов продаж отразился на статьях баланса: по состоянию на 31.12.2024 г. дебиторская задолженность и запасы увеличились на 109% и 68% соответственно. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и других ингредиентов составили 37% активов баланса.

Финансовый долг прирос кратно: сумма краткосрочного финансирования на 31.12.2024 г. составляет 438,2 млн руб. против 3,8 млн руб. годом ранее. Денежные средства были направлены на пополнение оборотных средств, что было необходимо в результате роста цен на какао-порошок практически в 2 раза. Краткосрочное финансирование увеличилось в большей степени в результате открытия возобновляемых кредитных линий в АО «Альфа-Банк» на сумму 218 млн руб. и в АО «Азиатско-Тихоокеанский Банк» на 100 млн руб. — договоры долгосрочные с траншами на 180 дней и 120 дней соответственно, ликвидность компании не ограничивается.

Рост основных средств связан с кампанией клиента по оптимизации сети складских помещений для улучшения условий хранения продукции и экономии на соответствующих операциях. Так были приобретены склады площадью более 1 700 кв. м, балансовой стоимостью около 200 млн руб.

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты.

Несмотря на рост объёмов заимствования, долговая нагрузка компании снизилась: соотношение чистого долга к EBITDA adj составило 1,04 против 2,9 годом ранее. И это один из лучших показателей компании за рассматриваемые периоды. Процентная нагрузка осталась на высоком уровне: ICR — 7,02.

Ключевой показатель для компаний, занимающихся продажами, — Финансовый долг/Выручка LTM, его значение также осталось на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

По словам представителей «СЕЛЛ-Сервиса», эксперты компании уже разработали стратегию закупа какао-продукции, которая является коммерческой тайной эмитента. Генеральный директор Петр Новак отмечает, что она направлена на минимизацию потенциальных рисков.

Также в 2025 году Совет директоров эмитента утвердил новое направление деятельности — реализацию премиальных сухих кормов для домашних животных. «СЕЛЛ-Сервис» уже успел заключить эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

При этом глобальная стратегия развития компании предполагает достижение следующих целей:

Войти в тройку лидеров в России среди дистрибьюторов импортируемых пищевых ингредиентов

Стать локальным лидером в рамках направления HoReCa (сегмент кофеен и ресторанов быстрого питания) в регионах присутствия: в Сибири, на Дальнем Востоке и в Сочи.

Развить продажи в странах Средней Азии и в республике Беларусь.

Приобрести или открыть производство пищевых ингредиентов, интересующих целевую аудиторию компании для выстраивания вертикального холдинга.