Единоличным исполнительным органом ООО «ИТЦ-Трейд» принято решение досрочно погасить облигационный выпуск, о чем компания уведомила инвесторов, разместив информацию на своей странице в сети Интерфакс.

Облигационный выпуск объемом 50 млн руб. (4B02-01-00466-R-001P от 17.09.2019, ISIN: RU000A100UP0) был размещен в сентябре 2019 г. бумагами номинальной стоимостью 10 тыс. руб. по ставке 14,5% годовых, сроком обращения 4 года с плановой датой погашения 02.09.2023 г. Начиная с 39 купонного периода (06.12.2022 г.), согласно условиям эмиссии, компания должна была начать ежемесячное амортизационное погашение бумаг в размере 10% от их номинальной стоимости.

Однако в компании приняли решение воспользоваться правом проведения Call-опциона, предусмотренного условиями выпуска и досрочно погасить бумаги спустя три года с момента размещения, в дату окончания 36-го купонного периода, 07.09.2022 г.

Эмитент принял решение произвести досрочное погашение в связи с наличием свободных денежных средств. В планах ООО «ИТЦ-Трейд» продолжение деятельности на привычных рынках, развитие листорезательного производства. Новые раунды привлечения инвестиций в ближайшее время компанией также не планируются.

За три года присутствия на публичном долговом рынке, начиная с 1-го полугодия 2019 г., компания продемонстрировала существенный рост по всем ключевым финансовым показателям: собственный капитал эмитента увеличился на 74,5%, с 33,2 до 63 млн руб.; выручка выросла на 57,2%, с 316 до 496,8 млн руб. за полугодие; рост валовой прибыли зафиксирован на уровне 48,9%, с 49 до 73 млн руб.; чистой прибыли — на 125%, с 2,9 до 6,6 млн руб.

Облигации будут погашены по номинальной стоимости, одновременно с выплатой купонного дохода, начисленного на дату погашения, согласно п. 18 Программы облигаций.

Напомним, что привлеченные инвестиции компания направила на пополнение оборотного капитала и увеличение количества контрактов и поставок действующим клиентам, расширение ассортимента и экспансию в отдаленные регионы. На протяжении всего периода обращения бумаг эмитент исправно исполнял взятые на себя обязательства перед инвесторами.

По итогам работы эмитента за 6 месяцев 2022 г. выручка составила 141,0 млн рублей, что выше уровня аналогичного периода прошлого года на 24,1%. Значительный рост выручки обусловлен увеличением объемов производства и реализации продукции. Более подробно о финансовых показателях компаниях ниже.

Компания развивает бизнес по нескольким векторам: изготовление посуды, стройматериалов, аутсорсинг, а также изготовление и ремонт пресс-форм. Наибольшую маржинальность на единицу продукции имеет производство строительных материалов, но по генерации продукта и оборотов выше изготовление посуды. В целом, положительную динамику продемонстрировали все направления.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2022 г.: запасы увеличились на 45,7%, финансовый долг — на 63,8%.

Собственный капитал эмитента за последние 4 квартала увеличился в 1,3 раза: с 12,9 млн руб. до 17,2 млн руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат — чистая прибыль.

Текущие показатели долговой нагрузки находятся на умеренном уровне.

В компании отмечают, что в дальнейшем объем заказов скорее всего снизится — скажутся закупки впрок. На данный момент отмечается снижение спроса на продукцию посудного направления, но это нивелируется повышением объема заявок на товары строительного направления и одноразовые столовые приборы (вилка, ложка, нож). Производственные мощности оперативно перестраиваются на востребованные позиции за счет большого количества ассортимента продукции.

В пятницу, 19 августа, завершилось первичное размещение второго облигационного выпуска ООО «Феррони», входящего в ГК «Феррони» — крупнейшего производителя и экспортера металлических дверей. Теперь облигации компании доступны на вторичных торгах по ISIN-коду: RU000A1053R3.

Размещение бумаг выпуска 4B02-01-00626-R от 09.08.2022 проходило по открытой подписке в течение двух дней — 18 и 19 августа. Весь выпуск был размещен за 361 сделку. Максимальный объем одной заявки составил 85 млн руб., минимальная сумма покупки также, как и самая популярная, составила 1 тыс. руб., а средняя заявка зафиксирована на уровне 554 тыс. руб.

Объем эмиссии составил 200 млн руб., номинальная стоимость бумаг — 1 000 руб., бумаги будут находиться в обращении 3 года, выплата купона будет осуществляться ежемесячно, ставка по купону — 16,5% на первые 15 месяцев; через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона. Также запланированы 4 ежеквартальных добровольных оферты — приобретение по соглашению с инвесторами (до 25% от суммы выпуска каждая) на первый год обращения. Предусмотрена также амортизация: 50% от номинальной стоимости облигаций в даты окончания 34 и 36 купонных периодов. Два действующих завода группы компаний — ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола» — являются поручителями выпуска.

ООО «Юнисервис Капитал» /АО «Банк Акцепт»/ ООО «ЮЛКМ».

В компании взят курс на импортозамещение и развитие собственного производства. Инвестиции, привлеченные в рамках нового выпуска, компания планирует направить в то же русло — пополнить оборотные средства с целью развития собственного производства комплектующих. Уже к концу 2022 года в планах компании достичь следующих показателей: 15% — собственное производство материалов и комплектующих, включая закрытие 100% потребностей в фурнитуре.

За неделю семь эмитентов выплатили купонный доход держателям бумаг семи облигационных выпусков. Общая сумма транзакций составила 9 917 280 рублей.

В понедельник, 15 августа, ООО «Круиз» направило средства на выплату 29-го купона по 4-му выпуску (серия БО-П04, ISIN: RU000A101K30). Объем эмиссии — 50 млн руб., купонная ставка — 14% годовых, что в денежном эквиваленте составляет 575 350 руб. за выпуск и 115,07 за одну бумагу номинальной стоимостью 10 тыс. руб.

В июле облигации этого выпуска сформировали торговый оборот на вторичном рынке порядка 3 млн руб., что на 0,7 млн руб. меньше, чем в июне. Средневзвешенная цена выросла на 0,87 пункта, до отметки 101,37% от номинальной стоимости бумаг.

Также в понедельник был выплачен 7-й купон по 2-й эмиссии ООО «НЗРМ» (выпуск серия БО-01, ISIN: RU000A104EP6). Выпуск объемом 160 млн руб. привлечен по ставке 14,75% годовых, за одну бумагу номиналом 1 000 руб. инвесторы получают по 12,12 руб. ежемесячно, общая сумма выплат — 1 939 200 руб.

В прошлом месяце на биржевых торгах бумаги набрали объем в пределах 2,6 млн руб. (-16,4 млн руб.). Средневзвешенная цена поднялась на 0,31 шага и была зафиксирована на уровне 101,01% от номинала.

И в этот же день инвесторы ООО ПК «СМАК» получили выплату за 20-й купонный период (выпуск серия БО-П01, ISIN: RU000A102KP7). Компания привлекла 50 млн руб. частных инвестиций по ставке 13% годовых, сумма выплат инвесторам составляет 534 250 руб., по 106,85 руб. за лист номиналом 10 тыс. руб.

Объем сделок с участием бумаг данного выпуска в июле составил 3,3 млн руб. (-0,5 млн руб. к июлю). Средневзвешенная цена показала положительную динамику на уровне 2,85 п.п., итоговое значение месяца — 99,01% от номинала бондов.

Во вторник, 16 августа, был выплачен 10-й купон по 3-му выпуску ООО «ПЮДМ» (выпуск серия БО-П03, ISIN: RU000A103WC8). Объем данной эмиссии составляет 70 млн руб., ставка купонного дохода — 13% годовых, сумма выплат — 747 600 руб., по 10,68 руб. за облигацию номиналом 1 тыс. руб.

Бумаги 3-го выпуска ООО «ПЮДМ» в июле сформировали оборот порядка 2,6 млн руб. (+0,7 млн руб.). Средневзвешенная цена выросла на 1,53 шага, до уровня 98,58% от номинала облигаций.

Также во вторник ООО «Транс-Миссия», владелец сервиса «Таксовичкоф», выплатил 6-й купон по 3-му выпуску облигаций (серия БО-01, ISIN: RU000A104K11). Объем выпуска — 80 млн руб., купонная ставка — 16% годовых, что составляет 13,15 руб. за лист номиналом 1 тыс. руб. и 1 052 000 — за всю серию.

Бумаги данной эмиссии торговались в июле с итогом 4,6 млн руб. (-3,5 млн руб.). Средневзвешенная цена прибавила 1,89 пункта, остановившись на отметке 99,24% от номинальной.

В пятницу, 19 августа, выплачен 43-й купон по 1-му выпуску ООО ТК «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). Объем выпуска — 120 млн руб., купонная ставка — 11,8% годовых, ежемесячно инвесторам выплачивается по 96,99 руб. за бумагу номиналом 10 тыс. руб., на общую сумму 1 163 880 руб.

Бумаги данного выпуска продемонстрировали в июле торговый объем на уровне 5,9 млн руб. (+1,3 млн руб.). Средневзвешенная цена увеличилась на 4,62 п.п., до отметки 98,49% от номинальной.

ООО «СДЭК-Глобал» 19 августа выплатило 18-й купон (выпуск серия БО-П01, ISIN: RU000A102SM7). Объем выпуска — 500 млн руб., купонная ставка — 9,5% годовых, инвесторам выплачивается по 7,81 руб. за лист номиналом 1 тыс. руб., общая сумма транзакции — 3 905 000 руб.

Облигации ООО «СДЭК-Глобал» в прошлом месяце продемонстрировали оборот на уровне 18,9 млн руб. (+2,2 млн руб.). Средневзвешенная цена прибавила 1,44 шага и составила 94,80% от номинала.

В преддверии нового выпуска облигаций ООО «Феррони» мы решили проанализировать рынок жилой недвижимости — отрасль, от которой напрямую зависит рост производства входных дверей.

Наши аналитики провели анализ рынка ипотеки и жилой недвижимости, чтобы понять, будет ли расти спрос на продукцию эмитента в ближайшее время.

С началом СВО экономика страны пережила большое количество потрясений, в том числе это отразилось на турбулентности рынка недвижимости. Но что мы видим? Цены растут, количество покупаемых квартир растет как на первичном, так и на вторичном рынке, люди всё чаще берут на себя «ипотечную ношу» — и, скорее всего, такая динамика сохранится и дальше.

Рынок жилой недвижимости

Коротко:

1. Стоимость жилья в 2023 г., как ожидают аналитики, должна снизиться на 10-12%.

2. 2022 г. во всех показателях демонстрирует турбулентность. Ажиотаж продаж в I квартале 2022 г. сменится снижением спроса на 15-20% во II квартале, при этом общий уровень заключенных сделок в 2022 г. будет ниже показателей предыдущего года на 10-15%. Ожидаемая стабилизация цен в 2023-м потянет за собой увеличение количества сделок в следующем году на 5-10%.

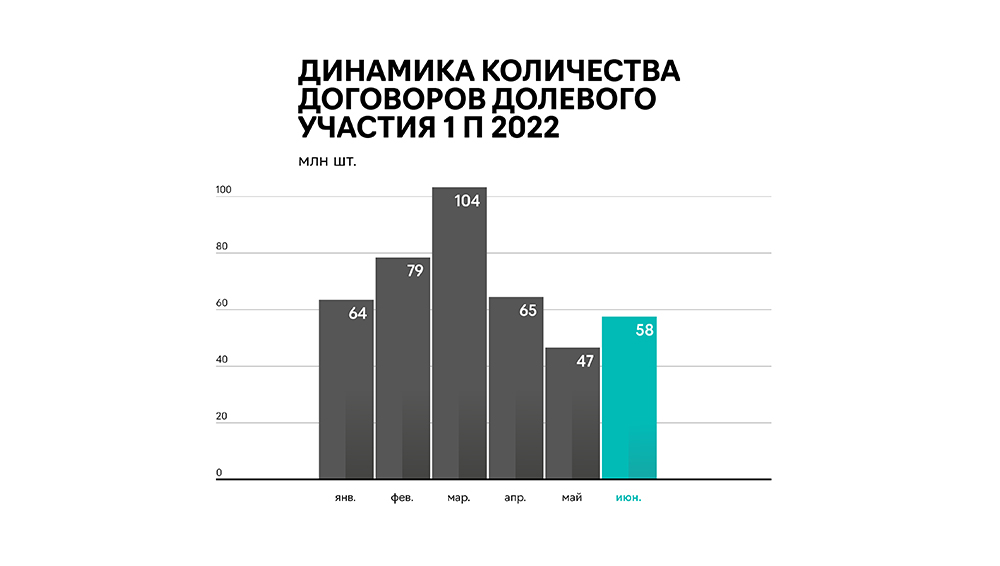

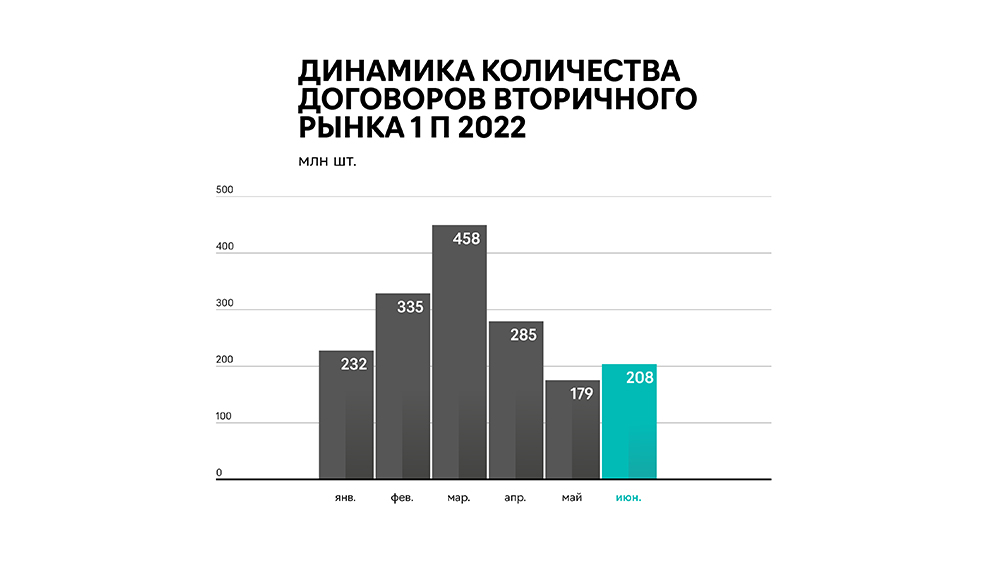

«Спрос рождает предложение», а предложение формируется ценой. Динамика по количеству заключенных договоров за последние пять лет выглядит следующим образом:

С 2017-го по 2021 гг. количество заключенных договоров долевого участия выросло практически на треть, в то время как сделки на вторичном рынке увеличились на 74%.

В начале первого полугодия 2022 г. наметилась положительная динамика, март стал самым ажиотажным месяцем. Желание сохранить свои сбережения, вложив их в недвижимость, сохранение ипотечной ставки и стоимости жилья на прежнем уровне до предполагаемого подъема подтолкнули людей заключить как можно больше договоров.

В апреле зафиксировано резкое снижение наметившейся динамики (с 560 тыс. шт. до 350 тыс. шт.). В мае динамика сохранилась, спад был на уровне 30% по всему рынку. При этом результаты мая не показательны из-за майских праздников и из-за отсутствия господдержки как таковой. Июнь завершился ростом — в сравнении с прошлым месяцем — числа сделок: на 11,2 тыс. шт. увеличилось количество сделок по ДДУ (в мае их число было на уровне 46,7 тыс. шт.), на 28,3 тыс. шт. зафиксирован прирост на вторичном рынке (с 179,2 тыс. шт. до 207,5 тыс. шт.).

Каким же будет второе полугодие 2022 г.? За счет подъема цены на недвижимость, ухудшения экономической ситуации в стране, волатильности ипотечных ставок ожидается снижение спроса на первичном рынке на уровне 15-20%. Однако с учетом рекордных показателей сделок в первом полугодии 2022 г. снижение продаж за текущий год составит порядка 10-15%, при этом в денежном выражении объем рынка останется на уровне 2021 г. На вторичном рынке, по мнению аналитиков, ждать каких-то серьезных изменений не стоит: изменение в сравнении с 2021 г. может составить плюс-минус 1-2%.

По прогнозам, в 2022 г. рост стоимости недвижимости должен был составить 10-15%, однако ввиду геополитических факторов стоимость одного квадратного метра в первом полугодии 2022 г. увеличилась почти на 25%. Эксперты считают, что к 2023 г., когда «надувшийся пузырь» от экономического кризиса постепенно начнет «сдуваться», стоимость недвижимости может упасть на 10-12%. В связи с этим ожидается рост сделок на 5-10% в следующем году. Таким образом, рынок недвижимости нормализуется, и с учетом уже запланированного ввода в эксплуатацию строящихся зданий мы будем наблюдать стабильный спрос на рынке входных дверей. Часть дверей в эконом-классе жилья будет заменена самими собственниками. Двери же более высокого класса будет ждать спрос за счет прямых договоров производителя «Феррони» с девелоперами.

Рынок ипотечного кредитования

Коротко:

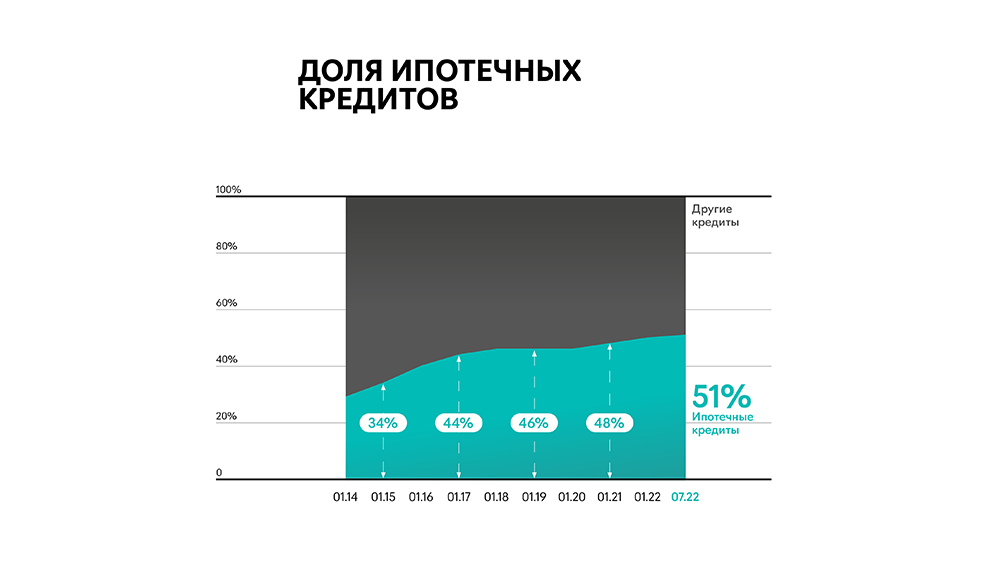

1. За последние годы существенно увеличилась доля ипотечных кредитов в общем кредитном портфеле населения. С 2014 г. рост составил +22 пп., и на текущий момент доля ипотеки превышает 50% от всех кредитов.

2. Средняя ставка по ипотеке, скорее всего, сохранит свою зависимость от ключевой ставки ЦБ, сократив свои показатели к 2024 г. Несмотря на окончание льготной ипотечной программы в конце 2022 г., в случае неудовлетворения макроэкономическим показателям государство в сотрудничестве с банками будет предпринимать попытки введения дополнительных программ, направленных на стимулирование спроса населения на первичном и вторичном рынках недвижимости. Например, с 11 августа Сбербанк сократил сумму первоначального взноса с 30% до 15%. Такое решение способствует увеличению ипотечных сделок.

Портфель ипотечных кредитов составляет более 50% от всех кредитов населения. C 2014 г. доля ипотечной закредитованности выросла на 22 пп.

C 2019 г. объем выданных ипотечных кредитов в среднем за месяц увеличился с 2 907 млрд рублей, до 5 616 млрд рублей в 2021 г., при этом активнее население брало ипотеку на первичном рынке (+101%), прирост за три года на вторичном рынке составил 90%. Снижение ставки по ипотеке в апреле 2020 г. дало рост объемов ипотечных кредитов на 25% в III квартале 2020 г. Повышение ставки в 2021 г. замедлило рост выдачи ипотечных кредитов в количественном показателе. Тем не менее, в денежном исчислении прирост составил около 32%.

Прирост объемов ипотечного кредитования в первом полугодии 2022 г. в среднем составил 4% в сравнении с аналогичным периодом 2021 г.: рынок колебался от повышения объемов (с 327 млрд рублей до 477 млрд рублей, или +46%) в феврале-марте 2022 г. благодаря росту выдач ипотек в рамках двух основных государственных ипотечных программ до снижения объемов (с 521 млрд рублей до 162 млрд рублей) в «осторожном» апреле месяце.

Банк России ухудшил свои прогнозы по темпу прироста ипотеки до конца 2022 г. — с 26,7% до 10-15%. При этом такой прирост (предположительно до уровня 2 000 млрд рублей на первичном рынке и 4 300 млрд рублей на рынке вторичного жилья) должен увеличить количество сделок и повлиять на увеличение тенденции покупки жилья в перспективе двух ближайших лет. Также мы понимаем, что если результаты ипотечного кредитования не удовлетворяют макроэкономическим целям, правительство будет искать иные пути достижения решений: развитие новых ипотечных программ, увеличение лимитов, снижение ипотечных ставок.

В текущей ситуации Сбербанк снизил первый взнос по ипотеке без подтверждения дохода. Размер первоначального взноса был понижен с 30% до 15%. Такой шаг был предпринят, как утверждает вице-президент Сбербанка, благодаря положительной динамике на рынке жилой недвижимости и налаживанию внутрибанковских процессов. При этом Сбербанк уже констатирует увеличение числа ипотечных кредитов: за семь месяцев 2022 г. было выдано на 43% ипотек больше, чем за аналогичный период прошлого года. Так что ипотеки «брали, берут и будут брать».

Можно заключить, что рынок ипотечного кредитования продолжит свой рост, в том числе благодаря государственному стимулированию. В ближайшие годы также можно спрогнозировать увеличение спроса на ипотеку ввиду демографического всплеска нулевых годов текущего века.

Рынок строительства ИЖС

Коротко:

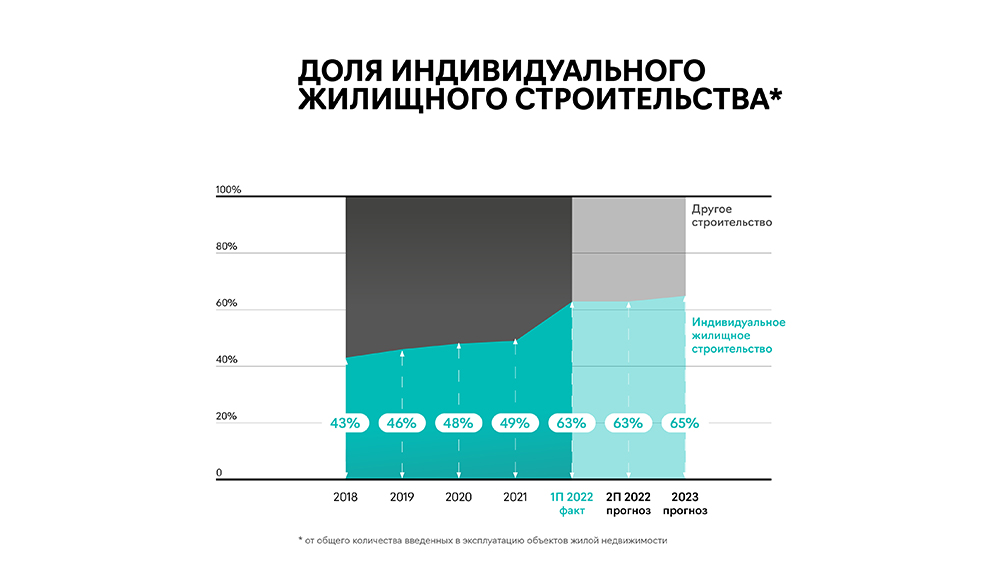

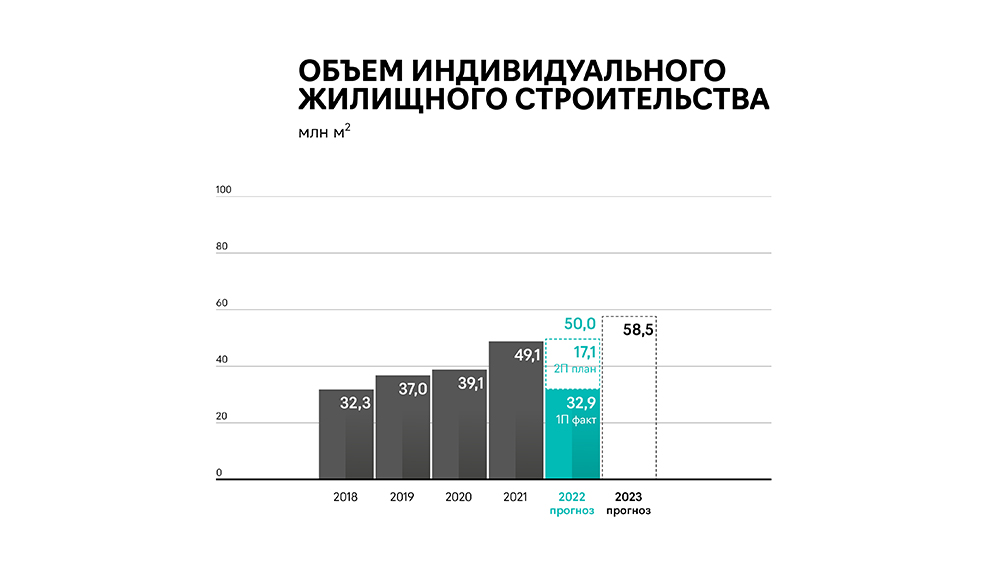

1. Доля ввода объектов индивидуального жилищного строительства в объеме новостроек достигла рекордных показателей — 63% по итогам первого полугодия 2022 г. В перспективе двух лет прогнозируется сохранение такого уровня и увеличение его до 65%.

2. В первом полугодии 2022 г. число объектов ИЖС составило 250 тыс. шт., что уже достигло годового показателя 2018 г.

3. Основные причины роста числа объектов ИЖС заключаются в следующем:

— пандемия, а вместе с ней частичный переход на удаленный режим работы/учебы подтолкнули людей на строительство частных домов и переезд в более отдаленные районы — за город;

— льготная ипотека на объекты ИЖС.

4. Реализация новых программ и инструментов должна позволить в перспективе достичь к 2030 г. как минимум уровня ввода объектов в 70 млн м2.

«В гостях хорошо, а дома лучше» — объем ввода объектов индивидуального жилищного строительства последнее время бьет все рекорды. С 2018 г. доля ввода объектов ИЖС в объеме новостроек увеличилась на 22 пп. и на первое полугодие 2022 г. составила 63%. Период пандемии подтолкнул население к покупкам загородных домов, а низкая активность девелоперов — к самостоятельному возведению частных домов. Льготная ипотека тоже стала «двигателем прогресса» на рынке ИЖС.

В 2021 г. рост объектов ИЖС составил более 25% (с 299 тыс.шт./39,1 млн м2 до 373 тыс. шт./49,1 млн м2).

В первом полугодии 2022 г. количество введенных индивидуальных домов составило 250 тыс. шт., что по площади составляет 32,9 млн м2. Для сравнения: в 2018 г. такое количество было введено в эксплуатацию за весь год. Во втором полугодии 2022 г. темпы прироста ввода объектов ИЖС сократятся, население немного осторожнее станет подходить к вопросу «Куда вложить денежные средства?», да не за горами и зима, которая притормозит активное строительство. Тем не менее, прирост может составить 2-5% к уровню прошлого года. В 2023 г. при планируемом увеличении доли объектов ИЖС в объеме новостроек до 65% количество домов может достигнуть 450-500 тыс. шт. (около 60 млн м2).

Планы не ограничиваются двумя периодами: к 2030 г. предполагается вводить на ежегодной основе около 70 млн м2 — это на 43% больше уровня 2021 г. и на 23% — планируемого объема в ближайшие два года.

Реализовать намеченные планы возможно несколькими путями: выход крупных застройщиков на рынок индивидуального жилищного строительства, дальнейшее распространение льгот на рынок ИЖС, налаживание инфраструктуры рядом с участками под строительство домов. В мае 2022 г. введен «Суперсервис «строим.дом.рф» для ИЖС, который призван сократить сроки прохождения нужных процедур при возведении частных домов.

Вместо вывода

По результатам исследования аналитиков можно смело сказать, что в ближайшие годы Россию не ожидает строительный кризис. Текущий и без того большой объем рынка продолжит расти, хоть, возможно, не такими быстрыми темпами, как планировалось. Тем не менее спрос на входные двери будет обеспечен как внутри России, так и за ее пределами, при полной загрузке мощностей оба завода «Феррони» способны производить почти 3 млн дверей в год. Учитывая высокую степень локализации производства, компания «Феррони» сможет удовлетворить спрос на внутреннем рынке и нарастить экспорт при потенциальных сложностях, с которыми столкнутся конкуренты, использующие европейские комплектующие и материалы.

При суммарном объеме прогнозируемых в 2022 г. сделок на рынке недвижимости примерно в 3,8 млн (рынок входных дверей шире указанного) штук эмитент сможет увеличить и без того высокую долю на рынке за счет качества производимой продукции, а также за счет замещения производителей дверей высокой ценовой категории, ушедших с российского рынка. По плану, группа компаний «Феррони» планирует продать 2,5 млн входных дверей в 2022 г., увеличив свою выручку до 22 млрд рублей. При текущих условиях такой результат более чем реалистичен и может даже превзойти ожидания.

Напомним, что 18 августа планируется размещение нового выпуска трехлетних облигаций ООО «Феррони» объемом 200 млн рублей. С полными параметрами выпуска вы можете ознакомиться в системе «Бумеранг».

На крыше склада СДЭК в Краснодарском крае заработала сетевая солнечная электростанция мощностью 20 кВт. Солнечное оборудование поставил крупнейший российский производитель солнечных модулей — завод «Хевел».

Прогнозная выработка солнечной электростанции — более 25 000 киловатт-часов в год. Согласно расчетам, солнечная электростанция позволит эмитенту сократить расходы на электроэнергию на 225 000 рублей в год, а снижение выбросов СО2 составит более 8 тыс. тонн.

Для СДЭК оборудование одного из складов солнечной электростанцией — очередной шаг в эко-повестке компании. Начиная с 2020 года в СДЭК запустили масштабную экопрограмму, которая включает в себя снижение потребления воздушно-пузырчатой и стретч-пленки из первичного сырья, отказ от полипропиленовых мешков и цветной печати, а также от деревянных паллет в пользу многооборотных контейнеров.

«В текущем году мы планируем и дальше активно двигаться в сторону осознанного потребления и экономии природных ресурсов. Установка солнечной электростанции позволит нам не только сэкономить на затратах, связанных с содержанием склада, но и продвигать среди клиентов и партнеров СДЭК экологическую повестку», — рассказала PR-директор СДЭК Анна Иоспа.

Многие логистические компании используют обширную площадь на крышах своих складов, ранее никак не задействованных в производственном процессе, под солнечные электростанции. Так подобные устройства установлены на крыше фулфилмент-центра Amazon (Эссекс), сортировочного центра DHL Parcel (Зальтбоммель), складского центра Heylen Warehouses (Венло).

«Для компаний с небольшими объемами потребления электроэнергия стоит дороже, чем для крупных производств. При текущих ценах такие проекты окупаются за 5-6 лет при гарантийном сроке работы солнечных модулей — 25 лет. При этом солнечная установка не требует специального обслуживания, и экономия начинается сразу после подключения оборудования», — сказал Николай Попов, генеральный директор «Вольта Энерджи», официального дистрибьютора завода «Хевел».

Справка:

Группа компаний «Хевел», основанная в 2009 году, сегодня является крупнейшей в России интегрированной компанией в отрасли солнечной энергетики. Начиная с 2014 года компания «Хевел» построила 1,3 ГВт сетевой солнечной генерации в республиках Алтай, Башкортостан, Бурятия, Дагестан, Калмыкия, Адыгея, Чечня, в Астраханской, Волгоградской, Оренбургской, Саратовской и Омской областях, а также в Республике Казахстан.

О том, как сейчас обстоят дела на рынке пищевых добавок, и как чувствуют себя импортеры, и, в частности, ООО «СЕЛЛ-Сервис» в условиях «крепкого» рубля и семи пакетов санкций, мы узнали у директора ООО «СЕЛЛ-Сервис» Петра Новака.

— Петр Геннадьевич, как сейчас обстоят дела в отрасли?

— Настроения в отрасли разные. Импорт кондитерского сырья сейчас переживает определенные проблемы из-за нестабильного курса валюты, по которому идут расчеты с поставщиками. Цены на сырье увеличиваются также из-за повышения стоимости логистики по некоторым товарам из Европы, поставки по которым еще совершаются.

Пересмотр цен на готовую продукцию во 2-м квартале 2022 г. негативно сказался на рынке сбыта России, а повышение цен снизило продажи. Торговые сети обычно контрактуют поставки готовой продукции на год, но, в связи с нестабильностью курса, производители не могут позволить себе сейчас такой длительный период контрактации, дабы не нести убытков, которые и так имеются из-за курсовых разниц (на закупаемое сырье).

Многие крупные производители перешли на производство более дешевых конфет, а именно увеличили выпуск карамели, замещая этим объемы выпуска шоколада. Одновременно с этим, международные аналитические отчеты, в частности по какао-продуктам, указывают, что спрос на какао останется стабильным в течение 2022-2023 г.г. за счет исторически низких цен в валюте (особенно с поправкой на инфляцию), поддерживающих спрос.

Важно также отметить, что в связи с уходом с российского рынка крупных поставщиков какао-продуктов, образуется некий дефицит, делая нас бенефициаром, так как мы завозим какао-продукты из Малайзии и Индонезии.

Что же касается российских производителей напитков, молочных продуктов и мороженого, которые также являются нашими покупателями, то мы видим, что они продолжают выпускать весь ассортимент с незначительными корректировками. По некоторым сырьевым товарам (крахмал, красители, стабилизационные системы) у них также есть перебои, есть проблемы и с упаковкой — все это сказывается на выпуске готовой продукции.

Направление HoReCa наращивает объемы продаж, и мы наблюдаем рост во всех товарных категориях, которые продаем в этом рынке. Сфера общепита, по нашему мнению, будет показывать быстрое восстановление после ограничений в пандемию.

В целом создается ощущение, что крупные и средние производители прошли адаптацию, и лишь небольшое количество производств закрылись. Мы ожидаем, что оставшиеся игроки увеличат свои доли за счет покинувших рынок компаний, но некоторые малые предприятия закроются — у кого-то не хватит оборотных средств, у кого-то гибкости для поддержания деятельности в период постоянных колебаний цен и перебоев с поставками ингредиентов и сырья.

К счастью, мы можем предложить недорогие аналоги некоторых продуктов — в частности низко-жирную кокосовую стружку, вместо высокожирной. Также у нас достаточно предложений по ароматизаторам, красителям и кислотам для производства напитков («Тип Кола», «Тип Фанта», «Тип Спрайт»).

На наш взгляд производство продуктов питания будет переживать очередной виток бурного развития. Появится много аналогов ушедших импортных товаров, что приведет в повышенному интересу к таким компаниям как «СЕЛЛ-Сервис». Ведь наряду с сырьем и ингредиентами, мы предлагаем ряд интересных идей и предложений для новых разработок.

Последние июльские отчеты ритейлеров (X5, «Лента», «Магнит») указывают на рост выручки во 2-м квартале на 18,6%-39%, и мы считаем, что спрос на продукты питания, включая сферу общепита все же будет расти. Снижение покупательской способности россиян, по нашему мнению, приведет к перераспределению расходов в пользу питания и развлечений, к которой также можно отнести сферу общепита (HoReCa).

— Ранее вы говорили об обновлении базы перевозчиков. Как сейчас обстоят дела с логистикой у компании в частности, и у российских импортеров в целом?

— Мы увеличили количество логистических операторов с 3-х до 7-ми. В целом, ситуация с морской логистикой из Юго-Восточной Азии улучшается. После ухода крупных судоходных компаний их место занимают более мелкие игроки, в том числе те, кто ранее оказывал фидерный сервис для ушедших гигантов.

Самый тяжелый период был в марте-апреле, но ситуация улучшается с каждым месяцем. Локальные проблемы, такие как дефицит оборудования в том или ином порту, еще периодически возникают, но быстро устраняются.

— Как вы охарактеризуете текущий уровень конкуренции на рынке после ухода ряда зарубежных поставщиков?

— Основными конкурентами по какао-порошку для нас были именно европейские компании, покинувшие рынок, и для нас открылось много новых возможностей. Мы видим оживленный интерес у новых клиентов — крупных федеральных и транснациональных компаний, которые вынуждены искать альтернативы.

Кроме того, у некоторых наших российских конкурентов часто возникает дефицит с товарами, и это дополнительно приводит к повышению интереса к нам и нашим товарам.

— В части работы с контрагентами что-то изменилось? Поставщики все готовы работать только на условиях предоплаты?

— К счастью, ситуация меняется в лучшую сторону. Многие поставщики перевели «СЕЛЛ-Сервис» на прежние условия с частичной предоплатой. Наша хорошая репутация в части выполнения обязательств по выборке товара и своевременности оплат оказала на это влияние.

Помимо этого, на мировом рынке по ряду продуктов падает спрос, и поставщики заинтересованы в отгрузках, поэтому идут на уступки и договариваются с нами, если у нас есть потребность в отсрочке.

— И как «СЕЛЛ-Сервис» строит работу со своими покупателями?

— Сразу после начала СВО мы перевели многих покупателей на предоплату, а у части ключевых клиентов существенно сократили отсрочки. Но уже в июле мы решили вернуться к прежним договорным условиям.

Конечно, это будет приводить к дефициту оборотных средств, но это важный аспект сервиса и поддержки наших покупателей. В результате мы должны получить рост продаж, так как для ряда наших клиентов отсрочка критично важна. Что же касается рисков неплатежей, то, по нашему мнению, те покупатели, которые находились в зоне риска, уже ушли с рынка, а тех, чье положение недостаточно устойчиво, мы оставили на предоплате.

— Укрепившийся курс рубля оказал какое-либо влияние на бизнес-процессы и финансовые показатели компании?

— Да, компания понесла потери во 2 квартале 2022 из-за укрепившегося рубля, так как часть товаров была закуплена на высоких курсах доллара к рублю, а продавать пришлось на низком курсе. Все-таки транспортное плечо у нас составляет 45-90 дней, и это привело к тому, что после 100% предоплаты и поступления товара на склад его планируемая цена реализации уже была значительно ниже в рублях, чем нами было оплачено.

Тем не менее в 1-ом полугодии 2022 г. мы заработали больше, чем планировали. У нас остались еще некоторые товары, закупленные на высоких курсах, но ситуация уже начала выравниваться новыми поступлениями по низким курсам, что позволит нам не только усреднить потери в 3-м квартале 2022 г., но и добиться желаемых финансовых результатов.

— Пополнился ли в последнее время ваш портфель клиентов новыми перспективными компаниями?

— Да, заметно пополнился и составляет теперь 708 клиентов. Из транснациональных компаний это «Лотте КФ Рус» (российское производство корейского бренда), из крупных федеральных: ПАО «Красный Октябрь», «Южуралкондитер», ЗАО «Пензенская кондитерская фабрика». Из крупных региональных: ООО «Сладкий орешек», ЗАО «Холод» (Пятигорск), ООО «Сладуница», ОАО «Сладонеж», ООО «Метрополис», ООО «Арта Групп», ИП Цирикидзе, ООО «Персона», ООО «Омсквинпром».

— С момента начала спецоперации изменился ли характер спроса на различные продукты/категории продуктов?

— Есть некоторые изменения, вызванные уходом европейских компаний. Внутри ассортимента появился неожиданный для нас спрос на азиатские аналоги европейских товаров (определенные типы какао-порошков), которые мы раньше продавали в существенно меньших объемах. Но кондитерский сезон начнется в августе, поэтому результаты 3-го квартала 2022 г. позволят давать более взвешенные оценки.

— Как обстоят дела с импортозамещением?

— В нашем ассортименте новых российских поставщиков не появилось. Есть один, на наш взгляд, новый и перспективный российский производитель уникальных продуктов, которые могут быть очень востребованы у нашей целевой аудитории, но пока мы еще в процессе изучения рынка сбыта их продуктовых решений.

— Продвигается ли сотрудничество с ведущим мировым производителем одноразовой посуды и упаковки для пищевых продуктов компанией Huhtamaki?

— Как мы уже сообщали ранее, компания Huhtamaki приняла решение уйти из России, и сейчас занимается поиском покупателя на российский бизнес. Тем не менее материнская компания продолжает поддерживать российскую дочку как сырьем, так и технологиями, а российская команда продолжает сплоченно и эффективно работать, оставаясь лидером российского сегмента рынка.

«Хухтамаки С.Н.Г.» продолжает поиск сырья в Китае и активно сотрудничает с производителями бумаги из России, чтобы те, в свою очередь, довели качество сырья до требуемых стандартов, и смогли произвести его импортозамещение.

Важно отметить, что с сырьем для производства одноразовой посуды в России дела пока идут нестабильно. Локальные производители одноразовой посуды имеют больше рисков с поставками и качеством сырья, чем российское подразделение Huhtamaki. В итоге мы также видим повышающийся интерес со стороны новых клиентов к нашей компании, как к дистрибьютору продукции Huhtamaki.

Новые клиенты сетуют, что у небольших региональных производителей возникают проблемы с качеством — протекают стаканы, например. Эти события приводят к тому, что новые клиенты охотнее рассматривают нас, как нового для них поставщика качественных и проверенных временем товаров от мирового лидера.

В результате слаженной работы нашей команды, мы выполнили план, поставленный перед ООО «СЕЛЛ-Сервис» компанией Huhtamaki в первом полугодии 2022 на 182%, нарастили выручку по данному сегменту до 32 млн руб. с НДС, что на 67% больше, чем в первом полугодии 2021 г.

У нас появилось много новых региональных и новосибирских клиентов в сегменте HoReCa, таких как «Чашка Кофе», «Бэйс-Кейтеринг», «Территория Кофе», Кофейня «Брюссель» (Brewsell), а также один крупный федеральный заказчик, которого мы не можем раскрывать согласно подписанному соглашению о конфиденциальности.

Мы более чем удовлетворены сотрудничеством с Huhtamaki и нашими совместными достижениями на региональном рынке. Тем не менее, много еще предстоит сделать, так как мы планируем кратно прирасти по продукции Huhtamaki уже во 2-ом полугодии текущего года.

— Как обстоят дела с банковским кредитованием, учитывая значительное снижение ключевой ставки?

— «Альфа банк», наш основной партнер, снижает ставки по рублевым кредитам вслед за ключевой ставкой. Мы договорились о выгодной стоимости заимствований, которая практически приблизилась к уровню, предшествовавшему СВО.

Также мы планируем начать использовать долларовые аккредитивы, что позволит существенно снизить стоимость привлеченных ресурсов. Так как свои отпускные цены мы номинируем в долларах США, и получаем денежные средства от покупателей преимущественно по курсу на день оплаты, что по сути можно назвать «квази-экспортной выручкой», то валютные риски по валютным аккредитивам минимальны.

— Какие планы у компании на ближайшую перспективу?

— В 3-м квартале 2022 года мы планируем запустить в эксплуатацию склады ответственного хранения в Краснодаре, а в 4 квартале — во Владивостоке. Это позволит нам быть ближе ко всем клиентам в этих и соседних с ними регионах, что приведет к увеличению объема продаж и росту клиентской базы. В начале 2023 года планируем аналогичный опыт перенести на Екатеринбург.

Также во втором полугодии мы начинаем продажи новых продуктов: масла какао, какао тертого, цитрата натрия (относится к группе пищевой химии). Эти товары востребованы у наших клиентов.

История компании начиналась с небольшого помещения площадью 20 кв.м. За два десятилетия ООО «НТЦ Евровент» выросло до крупного инжинирингового центра федерального уровня.

Новый импульс к развитию обеспечили компании статус резидента ТОСЭР «Тольятти» и участие в национальном проекте «Производительность труда и поддержка занятости». Но главное — у компании есть инженерный центр и проектный отдел по разработке инновационных решений в области климата и обеспечения необходимого воздухообмена.

Компания реализовала ряд масштабных проектов, среди которых: оснащение системами вентиляции более 400 гипермаркетов и распределительных центров «Магнит», крупные нефтегазовые проекты НОВАТЭКа, Газпрома, СИБУРа, Транснефти, а также решения для станций Московского центрального диаметра.

Недавно завод ООО «НТЦ Евровент» посетил глава Тольятти Николай Ренц. Он отметил выдающиеся достижения компании, подчеркнув, что многие технические решения компания либо разработала сама, либо обратным инжинирингом, а также выступил с обращением:

«Инженерная и проектная группы в большинстве своем состоят из выпускников ТГУ, Самарского государственного технического университета и Самарского государственного аэрокосмического университета. Эти молодые ребята находят решения, которые позволяют экономить во многих случаях до 70-90% тепловой и до 50% электрической энергии при обеспечении необходимого климата, температуры, влажности в помещениях.

Например, есть система, которая адаптивно работает по датчику СО2, а также считывает количество людей, тем самым эффективно обеспечивает соответствующий воздухообмен, необходимый для тех или иных условий.

Также применяется запатентованная система косвенного адиабатического охлаждения, работающая на неподготовленной воде. С помощью данной технологии можно недорого охлаждать подаваемый воздух.

Есть и запатентованная технология по применению пробиотиков FC Probio. Полезные бактерии вытесняют другие, болезнетворные, и препятствуют их росту. Тем самым внутри вентиляционных систем и в помещении создаются благоприятные условия».

Руководство группы компаний «Первый ювелирный» рассказало о текущих новостях по основным направлениям работы.

На рынке вторичного обращения золота сохраняется неблагоприятная ситуация, что отразилось на выручке эмитента облигаций — ООО «ПЮДМ». Специалисты компании продолжают следить за рынком в поисках выгодных для трейдера сделок и готовы вновь развивать данное направление при благоприятной конъюнктуре.

Основным направлением, генерирующим выручку, остается сеть ломбардов ООО «Первый ювелирный ломбард», 100% доля в котором принадлежит ООО «ПЮДМ». 19 ломбардов в Москве продолжают свою работу, предоставляя населению займы под залог ювелирных изделий.

Положительная динамика наблюдается по основным показателям — портфель выданных займов, их количество, число новых клиентов. Основной приоритет — оптимизация процессов и получение дополнительной прибыли.

Так, в первом полугодии, ломбарды «Первый ювелирный» стали реализовывать невыкупленные залоги в виде готовых изделий, а не только в качестве лома. Ведь стоимость золота в ювелирном украшении, может быть значительно выше, чем цена металла. Это позволяет компании существенно повысить прибыльность операций, что сейчас особенно актуально.

Ювелирные изделия компания реализует с витрин непосредственно во всех ломбардах сети, а также пробует работать с площадками Wildberries и Avito. Напомним, что собственники компаний «Первый Ювелирный» имеют опыт розничной торговли изделиями из золота — ранее группа компаний включала и одноименную сеть магазинов.

Еще одна хорошая новость — Центральный банк РФ разрешил ломбардам использование электронных залоговых билетов, что позволяет участникам рынка автоматизировать некоторые процессы и предоставлять более высокий уровень сервиса своим клиентам.

На данный момент «Первый ювелирный» работает над внедрением новых опций в личных кабинетах клиентов ломбардной сети. Это позволит заемщикам в онлайн-режиме получать оценку и договор при первичном обращении, сократив время на посещение ломбарда при получении средств и передаче залога. По уже оформленным договорам появится возможность подать заявку в личном кабинете и увеличить сумму займа в случае роста рыночной цены залога, без посещения ломбарда.

В части оптимизации расходов компания пересмотрела подход к поиску локаций для новых ломбардов. При подборе возможных мест для размещения отделений, предпочтение отдается небольшим помещениям, что позволяет снизить стоимость аренды, и, тем самым сократить срок окупаемости точки.

Ольга Ксендзова, генеральный директор ООО «Первый ювелирный ломбард»:

«Помимо самостоятельного открытия новых филиалов, мы по-прежнему рассматриваем варианты сделок M&A по приобретению небольших ломбардных сетей. Однако в данный момент интересных предложений на рынке нет. В целом, по рынкам работы предприятий группы компаний „Первый ювелирный“, есть ощущение что большинство игроков — и трейдеры, и ломбарды, и их клиенты — находятся в выжидательной позиции. Помимо колебаний цен на золото, это можно объяснить также сезонным снижением деловой активности. В наших планах на второе полугодие 2022 — наращивание портфеля выданных займов на базе, прежде всего, действующих ломбардов, благо предпосылки для роста есть».

Процесс, нацеленный на импортозамещение и развитие собственного производства, в компании идет непрерывно. К концу 2022 года в планах компании достичь: 15% — собственное производство материалов и комплектующих, включая закрытие 100% потребностей в фурнитуре.

Исполняющий обязанности финансового директора ООО «Феррони» Олег Князьков рассказал, какие этапы предстоит пройти компании для достижения поставленных целей.

Сейчас компания планирует приобрести часть технологического оборудования по производству фурнитуры: заказ на линии по литью различных изделий уже направлен производителю в Китай. Также будет приобретена линия по производству стеклопакетов — это позволит расширить номенклатуру дверей, добавив изделия со стеклянными элементами.

Планируется доукомплектация линии по гальванике. Часть оборудования по производству гальванических изделий уже размещена в цехах, часть еще предстоит закупить.

Локализация касается не только фурнитуры и сырья для дверей, но также и сложных технологий по производству электронных замков. Так, в направлении производства биометрических замков компания планирует запуск в эксплуатацию «чистого» цеха, где будет производиться сборка систем биометрии. Его укомплектуют в том числе высокотехнологичным оборудованием по производству плат для микроэлектроники.

Напомним, компания «Феррони» стала первой в России, наладившей промышленный выпуск биометрических систем на своей производственной площадке в Тольятти. «Умные» замки под собственным брендом IDENTI реализуются через торговый дом «Краснодар» как самостоятельный продукт, а часть устанавливается на готовые двери.

Следующим этапом на повестке стоит организация производства ПВХ-пленки. Это химическое, достаточно непростое производство, но объемы потребления пленки ПВХ у компании уже такие, что нет необходимости оглядываться на окупаемость этого проекта — вся произведенная пленка пойдет на внутренние нужды.

Также в проекте организация производства цилиндров — это единственный элемент механического замка, который пока не освоен, все остальные детали «Феррони» производит самостоятельно, а также осуществляет сборку готовых изделий.

После внедрения всех вышеперечисленных производственных процессов локализация производства комплектующих внутри компании составит 100%, что даст «Феррони» полную независимость от поставщиков по этой части. В компании особенно подчеркнули, что все крупные этапы в данном направлении уже пройдены.

Напомним, что в текущем месяце компания готовится к размещению второго выпуска биржевых облигаций № 4B02-01-00626-R от 09.08.2022. Привлекаемые средства компания планирует также направить на пополнение оборотных средств с целью углубления импортозамещения и развития собственного производства.