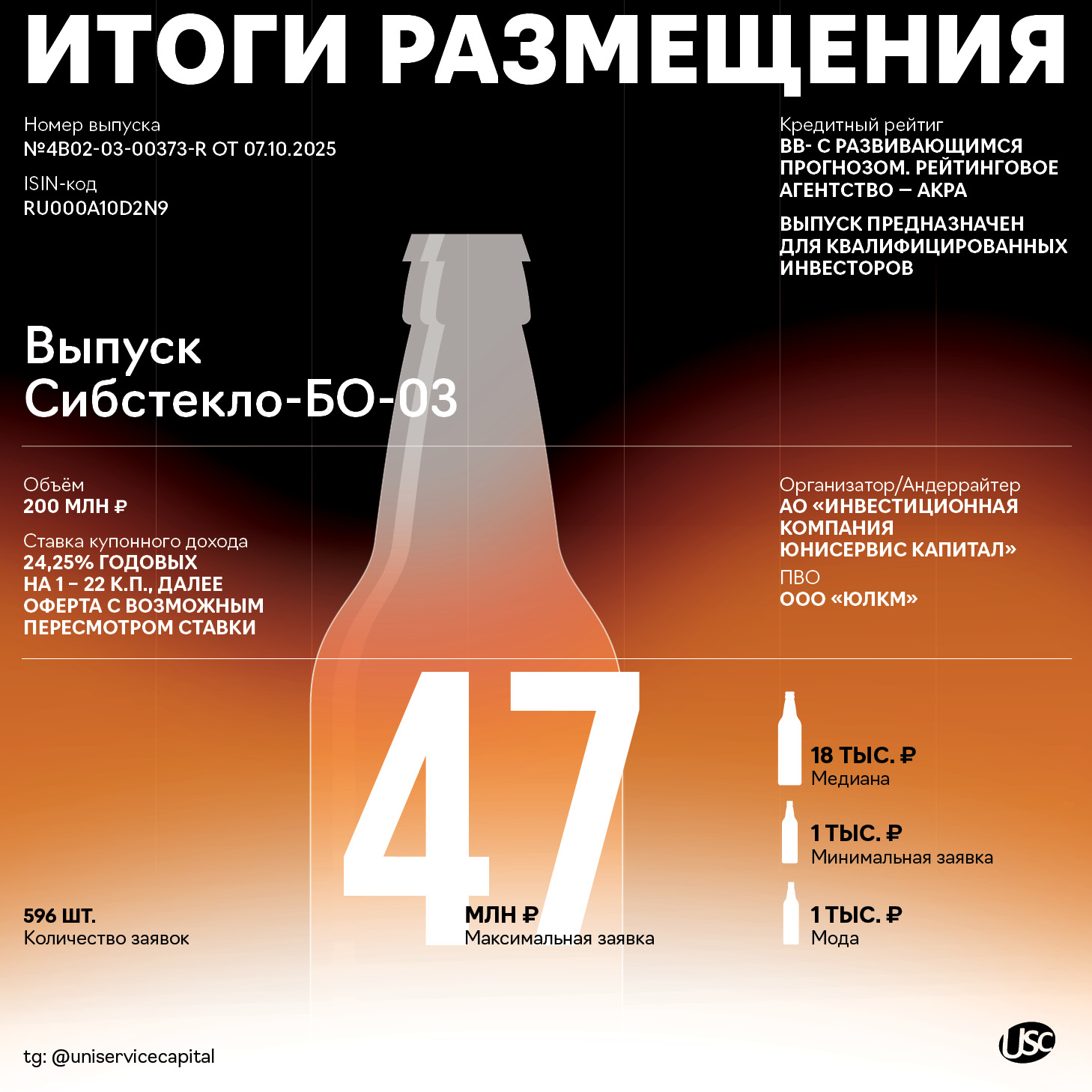

ООО «Сибстекло» 27 ноября завершило размещение выпуска серии БО-03. Весь объём в 200 млн руб. был выкуплен за 596 сделок.

Сумма максимальной заявки составила 47 млн руб., минимальной и самой популярной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 18 тыс. руб.

О завершении размещения эмитент сообщил на своей странице на сайте «Интерфакс».

— Настроения инвесторов, их активность на рынке корпоративных облигаций зависит от конъюнктуры, в частности, денежно-кредитной политики Центробанка РФ, риторики регулятора, обусловленной инфляционными ожиданиями, также свою роль играют макроэкономические факторы, — комментирует генеральный директор «Сибстекла» Антон Мор. — Компания работает в парадигме циркулярной экономики: направляет значительную часть средств на увеличение закупки стекольных отходов, чтобы замещать минеральные ресурсы вторичным сырьем, а также развивает обрабатывающие мощности. Благодаря доверию инвесторов нам проще обеспечивать непрерывный утилизационный цикл, как в интересах бизнеса, так и всех стейкхолдеров — партнеров, общества и государства. Это позволяет «Сибстеклу» накапливать запас прочности, управляя ликвидностью.

Напомним, что выпуск Сибстекло-БО-03 объёмом 200 млн руб. был размещён со ставкой купонного дохода в размере 24,25% годовых на период с 1 по 22 к.п., после — безотзывная оферта с возможным пересмотром ставки. Номинал одной бумаги будет равен 1 000 руб. Срок обращения — 3 года, в течение которых компания будет ежемесячно выплачивать купонный доход. Цель дополнительного финансирования — пополнение оборотных средств с учётом планов по рефинансированию текущих обязательств.

Бумаги доступны на вторичных торгах по ISIN-коду: RU000A10D2N9.

ООО «Сибирское стекло» вошло в рейтинг работодателей, опубликованный РБК по итогам опроса 153,8 тыс. сотрудников из 381 компании, которые отправили заявки для участия в проекте. В финальный список попали 249 из них.

В 2025 году методология рейтинга учитывала более 40 критериев, распределенных по пяти группам: условия труда, социальная ответственность, эффективность бизнеса и инновационное развитие, деловая репутация, мнения работников. Экспертный совет объединил руководителей HR-блоков крупнейших российских компаний реального сектора экономики, банков и телекома.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России».

— Завод демонстрирует впечатляющую динамику ключевых показателей: для повышения производственных результатов реализуем прорывные идеи и нестандартные решения, — комментирует генеральный директор «Сибстекла» Антон Мор. — Чтобы специалисты включались в эти процессы «на полную мощность», относились к работе творчески, сосредоточившись на выполнении своих задач, предприятие должно поддерживать сотрудников, стать для них точкой опоры. Выходим за рамки требований трудового законодательства — обеспечиваем людям дополнительную социальную защиту, возможности совершенствоваться в своих профессиях.

Агентство «Эксперт РА» отозвало рейтинг эмитента в связи с истечением срока действия договора. Как пояснило руководство компании, в ПК «СМАК» решили отказаться от оценки в связи с отсутствием планов по размещению новых облигационных выпусков в краткосрочной перспективе.

Напомним, что на Московской бирже компания дебютировала в 2020 году с выпуском серии СМАК-БО-П01 объёмом 50 млн руб. Позднее в 2023 году компания разместила облигации СМАК-БО-П02 объёмом 60 млн руб. и впервые получила рейтинговую оценку на уровне B+ со стабильным прогнозом. На сегодня выпуск СМАК-БО-П01 полностью погашен.

«С учётом колебаний стоимости сырья, повышения затрат на транспортные услуги и оплату труда мы решили не продлевать договор с „Эксперт РА“ для оптимизации расходов. Отказ от рейтинга не отразится на владельцах биржевых облигаций, „СМАК“ продолжит исполнять обязательства своевременно и в полном объёме. Безусловно, при изменении рыночной конъектуры компания может принять решение о размещении нового выпуска облигаций, поскольку данный инструмент мы оцениванием позитивно. В таком случае будем повторно получать рейтинговую оценку», — пояснил директор ООО ПК «СМАК» Андрей Черепенников.

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября.

По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб.

ООО «Сибирское стекло» включили в ежегодный ESG-индекс российского бизнеса, представленный РБК и рейтинговым агентством НКР: аналитики вновь отнесли предприятие к компаниям первого (наивысшего) уровня соответствия экологическим, социальным и управленческим стандартам. В эту группу, среди прочих, также вошли «АЛРОСА», «Аэрофлот», «ДОМ.РФ», «Металлоинвест», «Лента», МТС, «Напитки вместе» («АБ ИнБев Эфес»), ГК «Норильский никель», ОК «Русал», НК «Роснефть», «Россети», Сбербанк, «Сибур», «ФосАгро».

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в России, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России».

Индекс формируют на основе оценки ESG-профиля участников по уникальной методике, созданной с опорой на лучшие мировые практики. По словам управляющего директора НКР Андрея Пискунова, четвертый выпуск ренкинга свидетельствует, что «российский ESG повзрослел». Организаторы проекта имеют возможность отслеживать динамику: как конкретные компании росли и меняли свои подходы с 2022 по 2025 год. Не ограничиваясь разовыми достижениями, они демонстрируют реальную, системную работу, а ESG становится неотъемлемой частью операционной деятельности и стратегии.

— Устойчивые принципы встроены в бизнес-процессы предприятия, — говорит генеральный директор «Сибстекла» Антон Мор. — Уделяя внимание социальной составляющей, в частности, заботе о благополучии сотрудников, мы также стремимся обеспечивать прозрачность корпоративных процедур. Традиционный приоритет для производственного сектора — литера Е, экология. В нашем случае это связано еще и с отраслевой спецификой. На заводе выпускают стеклянную упаковку, которая является экологичной с точки зрения промышленного подхода — при изготовлении тары снижаем воздействие на окружающую среду, ежегодно перерабатывая десятки тысяч тонн стекольных отходов. В рамках «зеленой» повестки совмещаем коммерческую эффективность и общественную пользу, тем самым усиливая конкурентные преимущества.

Эмитент биржевых облигаций ООО «ХРОМОС Инжиниринг» и её дочерняя компания АО «Нижегородское предприятие «Элеватормелькомплект», которое было приобретено 17 июля 2024 года, впервые подготовили консолидированную отчетность по международным стандартам финансовой отчетности. Это стало шагом на пути к стратегической цели по повышению эффективности корпоративного управления и обеспечения прозрачности деятельности в глазах инвесторов, рейтингового агентства и Московской биржи.

Консолидированная отчетность по МСФО, раскрытая на странице «ХРОМОС Инжиниринг» на сайте Интерфакс, позволяет проанализировать финансовое состояние не отдельной бизнес-единицы, а в целом состояние Группы, которая динамично развивается на российском рынке в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий.

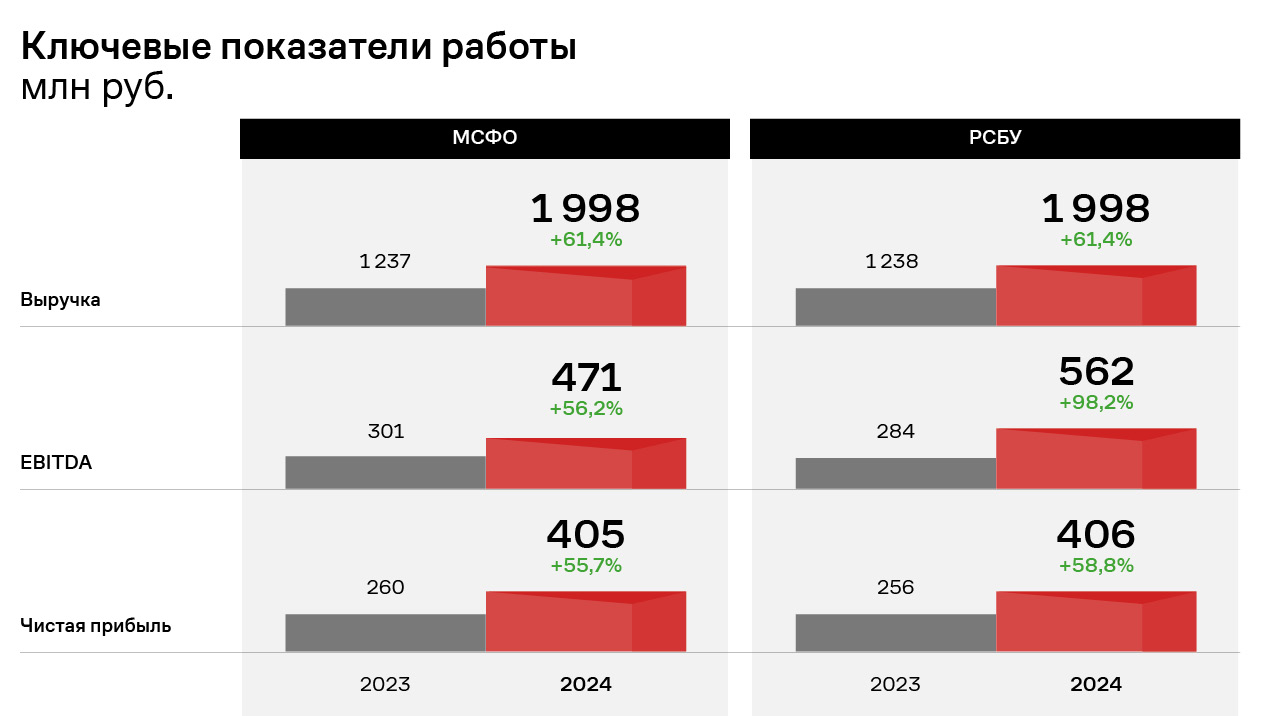

Рассмотрим более подробно финансовые показатели Группы за 2024 год и сравним их с показателями Эмитента по РСБУ.

Чистая выручка от реализации продукции ГК «ХРОМОС» практически полностью совпадает по обоим стандартам учета и по итогам 2024 года составляет почти 2 млрд руб., что на 61,4% выше уровня 2023 года. Чистая прибыль Группы составила 405,4 млн руб., что на 55,7% выше уровня АППГ и несущественно ниже показателя Эмитента по РСБУ. Однако показатель EBITDA существенно отличается при учете по международным стандартам, что связано с разным учетом финансовых доходов и финансовых расходов, а также принципом дисконтирования процентных доходов в МСФО.

Основные фонды ГК «ХРОМОС» (нематериальные активы и основные средства), согласно МСФО, демонстрируют эквивалентную РСБУ динамику, однако итоговая стоимость отражена более точно и на конец 2024 года составляет 535,2 млн руб. Основную долю в нематериальных активах ГК составляют патенты и капитализированные затраты на разработки, в основных средствах – здания, машины и оборудование, а также незавершенное строительство.

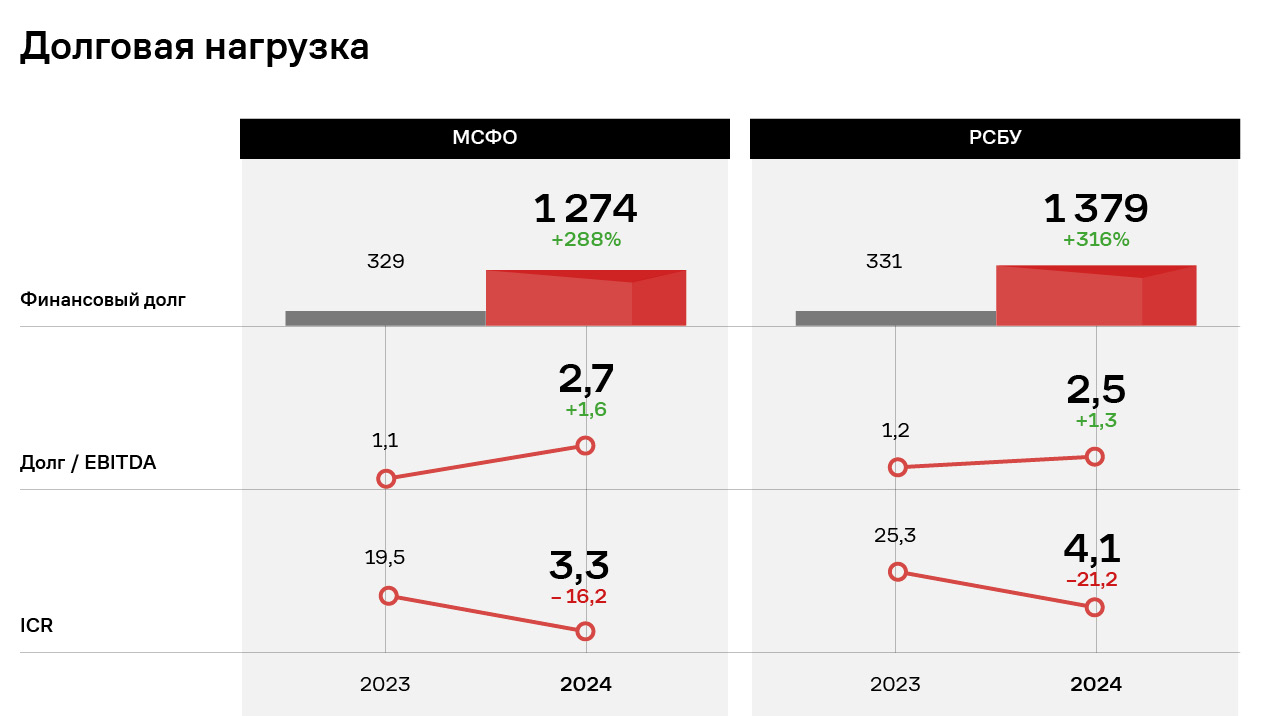

Консолидированная отчетность ГК «ХРОМОС» по МСФО позволяет лучше понять уровень закредитованности бизнеса – показатели «Долг / EBITDA» несущественно отличаются от показателей РСБУ, однако находятся на достаточно комфортном для ГК уровне и отражают её высокую финансовую устойчивость.

ГК «ХРОМОС» планирует подготовить и провести аудит консолидированной финансовой отчетности по международным стандартам по итогам 2025 года.

В ООО «Сибстекло» дали предварительную оценку финансовых результатов за период с января по сентябрь 2025 года.

Так, выручка ООО «Сибстекло» составит почти 7 млрд руб., что на 31% больше, чем в аналогичном периоде прошлого года. Операционная прибыль достигнет примерно 1,8 млрд руб., превзойдя не только показатель АППГ, но и значение за весь 2024 год. Чистая прибыль также превысит сумму за полный 2024 год и приблизится к 100 млн руб.

Ранее директор по финансам Екатерина Нестеренко отмечала, что позитивная динамика, в том числе, обусловлена результатами промышленных экспериментов, которые провели на заводе в 2024 году для повышения производственной эффективности, и индексацией цен. Сегодня на предприятии продолжают планомерно оптимизировать бизнес-процессы, увеличивая операционную рентабельность и рентабельность деятельности. В частности, «Сибстекло» снижает вес бутылки при сохранении литража и соответствия ГОСТ. Как следствие, компания выпускает больше продукции из одной тонны стекломассы за единицу времени и ускоряет работу стеклоформующих машин.

За три квартала с конвейеров завода сошло 657,8 млн штук стеклотары, по итогам 2025 года на предприятии намерены изготовить 900-910 млн стеклоизделий.

В условиях длительного периода высоких ставок в экономике ООО «Сибирское стекло» подтвердило рейтинг на уровне BB-(RU) с «развивающимся» прогнозом.

ООО «Сибирское стекло («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор отходов стекла на территории Сибирского и Дальневосточного федеральных округов, имеет официальный статус «Партнер национальных проектов России».

При анализе бизнес-профиля рентабельность компании была охарактеризована как «очень высокая». За период с 2023 по 2028 год взвешенный показатель FFO (средства от операционной деятельности) до чистых процентных платежей и налогов составит 2,5 млрд рублей.

Кроме того, аналитики приняли во внимание, что производственные мощности «Сибстекла» расположены в непосредственной близости от ключевых рынков сбыта, это обеспечивает значительные логистические преимущества. «Сибстекло» укрепляет позиции в сибирских и дальневосточных регионах, осуществляет экспортные поставки. У завода стабильная контрактная база, взаимодействие с основными клиентами и поставщиками длится уже более пяти лет. Производственная система достаточно гибкая: смена ассортимента на технологических линиях занимает несколько часов.

Сдерживающими факторами эксперты АКРА назвали среднюю долговую нагрузку и низкий уровень обслуживания долга. При этом рейтинг присвоен по итогам отчётности за 12 мес. 2024 года. На протяжении 2025 года «Сибстекло» наращивает финансовые результаты. Так, по итогам 6 мес. 2025 года EBITDA Adj LTM достигла исторического максимума — 2,8 млрд руб. Руководство эмитента прогнозирует дальнейший рост этого значения за 9 мес. 2025 г. Долговая нагрузка «Сибстекла» по состоянию на 1 полугодие 2025 года — 2,09х, а покрытие процентов — 3,19х, что является комфортным для компании уровнем. По итогам 2025 года выручка может достичь 9,2 млрд руб. Оптимизация производства и увеличение объёмов выпуска продукции обеспечивают финансовую стабильность «Сибстекла», в том числе, своевременное погашение обязательств.

— Когда на развитие реального сектора во многом влияют внешние факторы, в том числе, денежно-кредитная политика регулятора, наличие стабильного рейтинга свидетельствует об устойчивости компании, — комментирует генеральный директор «Сибстекла» Антон Мор. — Мы создаем прозрачную бизнес-модель, в рамках коммуникационной стратегии информируем заинтересованные стороны о ключевых процессах и решениях, принятых на управленческом уровне. Стремимся к открытости и готовы к независимой и квалифицированной оценке, что, с одной стороны, позволяет нам определять оптимальные условия для привлечения заёмного финансирования, с другой, повышает степень доверия инвесторов к компании.

Начавшаяся рабочая неделя будет отмечена выплатами купонного дохода от пяти эмитентов «Юнисервис Капитал» по шести выпускам на сумму в 30 166 967,63 руб.

Также назначено частичное досрочное погашение по выпуску серии Ультра-БО-01 в объёме 8% от номинала: по 80 руб. на одну облигацию, 2 238 960 руб. — на все бумаги в обращении.

Заполненные бюллетени и электронные голоса будут принимать с 19 по 28 ноября 2025 года.

Соответствующие сообщения были раскрыты на сайте Национального расчетного депозитария , а также на странице эмитента на сайте «Интерфакс». Также была определена дата фиксация списков инвесторов по обоим выпускам: 18 ноября 2025 года.

На повестке голосования три вопроса:

1. О предоставлении Эмитенту согласия на внесение изменений в решение о выпуске биржевых облигаций серии БО-05 и БО-06.

2. Об отказе от права требовать досрочного погашения Биржевых облигаций в связи со следующими обстоятельствами:

а) нарушение сроков исполнения обязательства по выплате купонного дохода по Биржевым облигациям за четвертый, пятый, шестой, седьмой купонный период на срок более 10 (Десяти) рабочих дней;

б) неопубликование Консолидированной финансовой отчетности Эмитента, составленной в соответствии с МСФО в сроки, установленные Решением о выпуске;

в) в случае, если до даты регистрации изменений в Решение о выпуске и заключения Соглашения о новации, проекты которых приложены к материалам собрания: 1. будет допущено существенное нарушение обязательств в виде несоблюдения сроков выплаты купонного дохода в соответствии со ст. 17.1 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» по иным периодам; и (или) 2. будет осуществлен делистинг Биржевых облигаций.

3. О согласии на заключение ПВО (Представителем владельцев облигаций) от имени владельцев Биржевых облигаций соглашений о прекращении обязательств по Биржевым облигациям путем новации в редакции, приложенной к материалам собрания: БО-05 и БО-06.

С документами, детально проясняющими все аспекты изменений в рамках реструктуризации, можно ознакомиться на сайте nafta-trans.ru во вкладке «Основные сведения - Документы для ОСВО».

Также компания создала канал в Телеграме, где публикует все разъяснения по ОСВО и отвечает на вопросы и комментарии. В частности, там размещен пост с подробным изложением особенностей графика реструктуризации, выплаты купонного дохода, амортизации, новации.