Рейтинговое агентство «АКРА» подтвердило кредитный рейтинг ООО «Сибирское стекло» (актив РАТМ Холдинга) на уровне BB- по национальной шкале со стабильным прогнозом.

Аналитики «АКРА» приняли во внимание, что ООО «Сибстекло» входит в топ-5 крупнейших российских компаний по выпуску стеклотары. Производственная модель достаточно гибкая — ассортимент на линиях меняют в течение нескольких часов.

У ООО «Сибстекло» стабильная контрактная база, поскольку с основными поставщиками и заказчиками предприятие взаимодействует более пяти лет. Производство расположено в непосредственной близости к рынкам сбыта: в Новосибирской области реализуют около 30% продукции, также ее отгружают в другие регионы и экспортируют.

Кроме хорошей географической диверсификации продаж положительное влияние на рейтинг оказал высокий уровень рентабельности. По прогнозам агентства, в 2022 году объем выпуска стеклоизделий вырастет на 13,6% по отношению к значению предыдущего года, а выручка — на 20% за счет развития производственных мощностей.

Показатель FFO (средства от операционной деятельности) до чистых процентных платежей и налогов по итогам 2022 года ожидается в размере 1,2 млрд рублей (в 2021 году был 0,9 млрд), позитивная динамика связана с завершением в 2021 году работ по увеличению производительности новой печи и с установкой дополнительной линии.

Эксперты «АКРА» предполагают, что как минимум на протяжении 12 месяцев ООО «Сибстекло» сохранит операционную устойчивость. Стратегия компании направлена на совершенствование внутренней эффективности: в 2021 году сформирован Совет директоров и принята инструкция по управлению рисками.

«Инвесторы рассматривают кредитный рейтинг как инструмент оценки надежности компании, прежде всего, ее платежеспособности. Мы же, со своей стороны, учли рейтинговую позицию, определяя процентную ставку и дополнительные параметры в рамках нового выпуска облигаций. Торги состоялись в октябре и завершились за два дня — столь короткий срок свидетельствует о том, что участники долгового рынка доверяют ООО „Сибстекло“, поскольку эмитент обеспечивает им стабильный доход, неукоснительно выполняя свои обязательства», — комментирует генеральный директор ООО «Сибирское стекло» Антон Мор.

Речь о выпуске БО-П01 (регистрационный номер: 4B02-01-00361-R-001P, ISIN RU000A0ZZ8A2) на сумму 116 млн рублей.

Сообщение о намерении провести общее собрание владельцев по вопросу изменения срока и порядка гашения выпуска (плановая дата 4 мая 2023 года) было раскрыто на странице эмитента в сети Интерфакс.

В качестве предпосылок для принятия такого решения обозначены прекращение деятельности трейдингового направления эмитента и отсутствие возможности для рефинансирования выпуска. При этом, руководство компании намерено продолжать в полной мере обслуживать все 3 выпуска облигаций в обращении, выплачивая купонный доход согласно утвержденным графикам.

Артем Евстратов, генеральный директор ООО «ПЮДМ», прокомментировал публикацию следующим образом:

«Хочу подчеркнуть, что мы не отказываемся от взятых на себя обязательств перед инвесторами и намерены их исполнить — в том числе, своевременно выплачивая купонный доход и предлагая в рамках плана реструктуризации адекватные сроки погашения, ставку купонного дохода, порядок выплаты номинальной стоимости бумаг. В ближайшее время мы озвучим все предлагаемые параметры и выйдем на их обсуждение».

Напомним, что ООО «ПЮДМ» имеет в обращении 3 выпуска облигаций на общую сумму 306,4 млн рублей, сроки погашения по выпуску БО-П01 — 04.05.2023; по выпуску БО-П02 — 16.07.2025; по выпуску БО-П03 — 04.10.2024. Ранее компания отказалась от рейтинга кредитоспособности, а также сообщала о том, что сосредоточена на развитии ломбардного направления — ООО «Первый ювелирный ломбард», единственным участником которого является ООО «ПЮДМ».

Эмитент и сервис СДЭК в целом, продолжают расширять своё присутствие на российском и глобальном рынках экспресс-доставки, ещё раз подтверждая верность изначально выбранной стратегии — развитие бизнеса по модели франчайзинга.

ООО «СДЭК-Глобал» и компании, формирующие глобальную сеть СДЭК отчитались об итогах работы за 9 мес. 2022 г. Исторический максимум показателей зафиксирован по объему продаж, размеру GMV, количеству отправлений в сутки на фоне снизившегося уровня долговой нагрузки.

Рост показателей достигнут благодаря масштабированию бизнеса через собственные каналы и сеть франчайзи. Так за 9 мес. 2022 года совокупная сеть сервиса СДЭК выросла на 43%, с 4 804 точек выдачи товаров на 01.01.2022 до 6 880 на 30.09.2022.

Помимо развития действующих сервисов компания «СДЭК-Глобал» продолжает расширять линейку доступных услуг. За 9 мес. 2022 эмитент выпустил на рынок несколько перспективных сервисов, среди которых:

• CDEK MEDIA — оснащение пунктов выдачи заказов электронными рекламными экранами.

• Next Day — быстрая доставка грузов и посылок за один день.

• CDEK ID — получение товара или посылки без предъявления документов.

• СДЭК Термо — перевозка грузов в термобоксах с датчиками для отслеживания температуры.

• CDEK Shopping — сервис для покупки товаров за границей.

• CDEK Shipim — помощь по размещению интернет-магазинов на маркетплейсах.

Описанные выше события нашли своё отражение в операционных показателях сервиса СДЭК: ежесуточное количество отправлений в 2022 году продолжает расти, несмотря на наличие вследствие введённых в адрес РФ санкций, и внешнего давления на российский бизнес в целом.

Вслед за ростом количества отправлений, GMV сервиса СДЭК также демонстрирует положительную динамику: за 9 мес. 2022 года среднесуточный оборот сервиса составил 123,7 млн руб., что выше среднего значения за 2021 год на 11,4%. При этом, за шесть последних лет ежесуточный размер продаж увеличился в восемь раз.

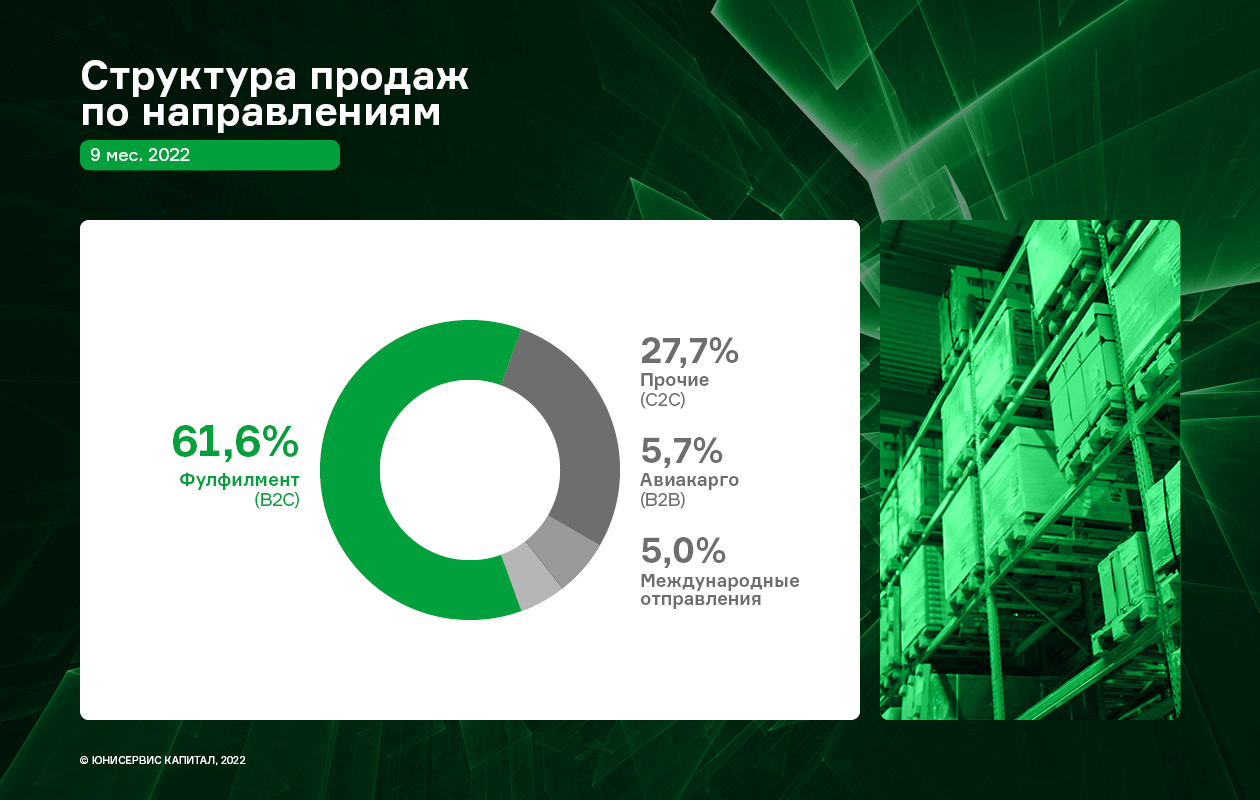

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, остаётся направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 60%. Важно отметить, что по причине наметившегося тренда со времён пандемии, всё больший вклад начинает вносить направление C2C / Прочие**, по итогам 9 мес. 2022 года на него приходится 27,7%. Позитивный вектор развития данного направления сегодня также задаёт закрытие доступа в РФ части импорта и общее удорожание приобретаемых товаров.

Восходящая динамика операционных показателей сервиса СДЭК оказала положительный эффект на ключевые финансовые показатели эмитента: выручка за 9 мес. 2022 года прибавляет 20,4% к АППГ, валовая прибыль растёт на 11,5%.

Стоит отметить незначительное снижение чистой прибыли ООО «СДЭК-Глобал», размер которой на 30.09.2022 составил 609,5 млн руб., что ниже АППГ на 9,9%. Ввиду резкого роста курса доллара в первом полугодии у эмитента выросли расходы по зарубежным проектам, однако со стабилизацией курса рубля ситуация нормализовалась и позволила компании выйти на положительный вектор. Также сказалась продолжающаяся геополитическая нестабильность в России и в мире, которая сказывается на логистических цепочках. Начиная с 3 квартала текущего года курс рубля относительно стабилизировался, что уже оказало положительный эффект на финансовый результат по итогам 9 месяцев и ожидаемо будет оказывать в 4 квартале.

Основные статьи баланса имеют отчётливую позитивную тенденцию: снижение величины финансового долга на 29,9% (самый низкий показатель с момента размещения облигационного выпуска) при одновременном росте собственного капитала на 29,5%.

* - Доставка посылок от интернет-магазинов физическим лицам

** - Отправка посылок между физическими лицами через широкую сеть офисов

В новом логистическом комплексе ООО «СДЭК-Глобал», расположенном в Санкт-Петербурге приступили к работе 95 роботов-кладовщиков. Об этом телеканал НТВ снял новостной сюжет.

Площадь комплекса — 17 тыс. квадратных метров, но для эффективной работы роботов достаточно и 1,5 тыс. м2. Благодаря специальной разметке на полу, роботизированные устройства строго следуют заданным маршрутам, и столкновения невозможны.

Всю информацию обо всех параметрах посылки и направлении отправки робот-кладовщик считывает самостоятельно, при помощи нанесенного на упаковку штрих-кода. Таким образом скорость отправки посылок составляет 4 тыс. отправлений в час.

Уникальность роботизированной линии заключается в том, что ее можно очень быстро переконфигурировать — увеличить или уменьшить количество направлений, скорость движения роботов, режим потоков (внутригородские/магистральные). Причем, останавливать весь процесс для смены конфигурации нет необходимости.

На этой же площади, за счет монтажа второго уровня, можно увеличить пропускную способность с 4 до 6,5 тыс. отправлений в час. А при увеличении пространства, отведенного под роботизированную линию, до 10-12 тыс. отправлений.

Потенциал возможностей еще изучен не полностью, а само решение уникально — кроме ООО «СДЭК-Глобал», ни одна компания в стране не использует роботизированную сортировку. На сегодняшний день в эксплуатацию запущено только ядро, далее система будет расширяться.

Евгений Цацура, председатель совета директоров ООО «СДЭК-Глобал»:

«Очень эргономично освоено пространство — обычная сортировочная линия с аналогичной пропускной способностью потребовала бы в 3-4 раза большей площади. А здесь все компактно, аккуратно работает на все 144 направления. Установка обычной линии занимает более полугода, роботизированную систему можно развернуть всего за один день».

Для обслуживания роботов в процессе работы участия персонала не требуется — устройства самостоятельно отправляются на подзарядку и подключаются к станциям по мере необходимости.

Эмитент фиксирует, что период доставки вынужденно увеличился на 3 — 4 недели. Причины кроются в загруженности дальневосточных портов и инфраструктурных проблемах. Реагируя на ситуацию, ООО «СЕЛЛ-Сервис» ведет переговоры с ключевыми клиентами и рассматривает возможности изменения маршрутов перевозки, а также привлечения дополнительного финансирования.

Одна из глобальных проблем — загруженность портов на Дальнем востоке. По словам ООО «СЕЛЛ-Сервис», Владивосток и Находка не справляются с объемами импорта последних 3 месяцев, поэтому корабли стоят в очередях в ожидании разгрузок. Зимний период может только усугубить ситуацию. Другая сложность касается железнодорожных путей.

«Большинство грузов сегодня перевозится через Владивосток, а железная дорога одна. Наши задержки достигают 3 — 4 недель: погрузка может длиться неопределенное время, а еще произойти задержка в пути. Как итог, у нас откладываются продажи и появляется необходимость в увеличении оборотного капитала», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Есть и ряд позитивных моментов — снижение ставок на фрахт (плата за перевозку морскими путями), ускорение морской доставки, а также стабильная ситуация с местами на судах и наличие контейнеров. Однако эмитент, понимая, что общая тенденция на задержки в обозримом будущем не исчезнет, разработал пути нивелирования проблемы.

«Мы ведем с клиентами переговоры о частичной предоплате и изменении сроков доставки, планируем внести корректировки в наши маршруты. Другой возможный путь — привлечение дополнительного финансирования, которое позволит увеличить резервы. Отмечу и то, что для компании ситуация определенно не является критичной. Во-первых, мы не перевозим скоропортящиеся продукты, риска глобальных финансовых потерь нет. Во-вторых, в 2022 году нам удалось существенно вырасти и обеспечить себе внушительный запас прочности. Поэтому самая большая проблема, с которой можем столкнуться, — это снижение темпов развития при сохранении стабильности», — отметил директор ООО «СЕЛЛ-Сервис» Петр Новак.

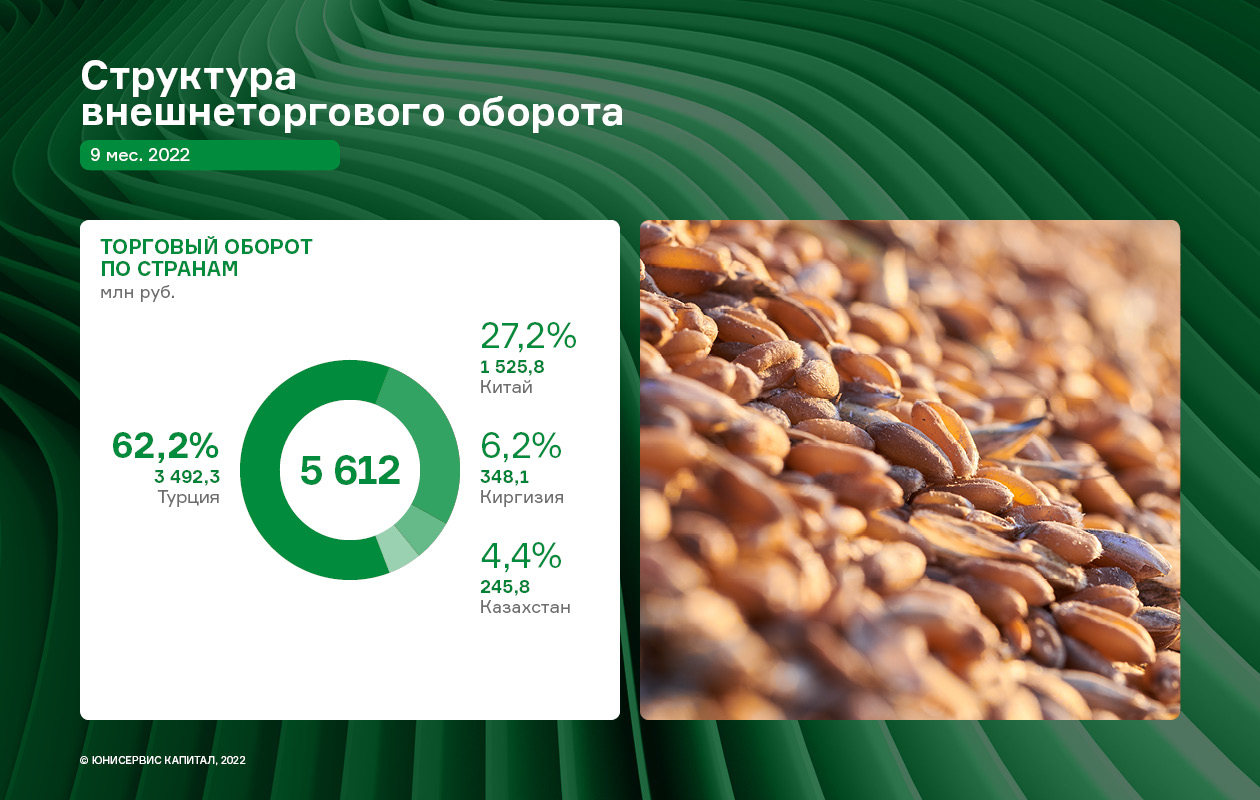

АО «НХП» продолжает активно развивать экспортное направление деятельности — в этом году компания заняла 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

Исходя из текущей политической обстановки, эмитент переориентировал свое целевое направление на страны ближнего зарубежья и государства Азии — активно развивается торговля с Ираном, который недавно присоединился к ШОС (Шанхайская организация Сотрудничества), Средней Азией, а также с Киргизией.

В целом, наблюдается снижение общероссийского экспорта зерна в сравнении с прошлым зерновым годом из-за санкций и логистических сложностей, возникших после начала СВО. Однако, у «НХП» давно сформированы крепкие партнерские отношения с транспортными компаниями, позволяющие сократить данные риски. Это является одним из весомых конкурентных преимуществ эмитента.

За 9 мес. 2022 г. наибольшую долю во внешнеторговом обороте занимает Турция (62,2%), которая является якорным партнером компании.

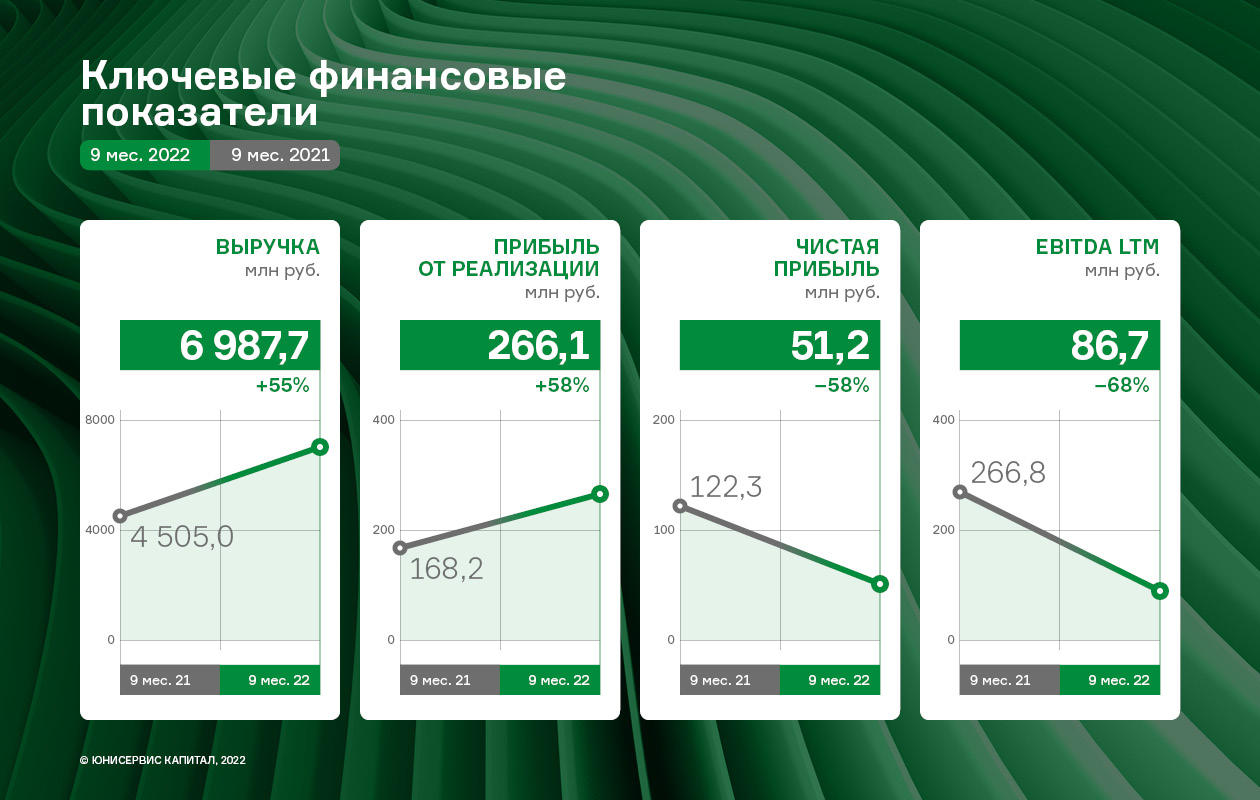

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», имеет место и отрицательный существенный фактор: в значительной мере выросла цена на фрахт. Все вышеперечисленные события нашли свое отражение в разнонаправленной динамике показателей финансовой деятельности.

Выручка ПО «НХП» за 9 мес. составила 6 987,7 млн руб. (+55,1% к АППГ), а прибыль от реализации — 266,1 млн руб., увеличившись на 58,2 % по сравнению с аналогичным периодом прошлого года. Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что финансовый результат компании по итогам 9 мес. 2022 г. снизился на 58,1% по сравнению с АППГ и зафиксирован на уровне 51,2 млн руб. На данную ситуацию повлияли следующие факторы: рост процентов к оплате (за счет увеличения финансового долга), а также расходов на транспортировку.

Рост финансового долга в отчетном периоде составил 60,6 % к АППГ: в 3 квартале 2022 года было привлечено дополнительное банковское финансирование в виде краткосрочных кредитов на пополнение оборотных средств.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось несущественно, его значение на 30.09.2022 года составляет 0,17х. Рост собственного капитала за последние 12 месяцев составил 27,5%.

После ухода с рынка иностранного вендора ООО «СДЭК-Глобал» сменило подрядчика по защите 30 тысяч ящиков корпоративной почты, им стал BI.ZONE. Решение оказалось вдвое дешевле зарубежного аналога.

Для СДЭК, одной из крупнейших служб доставки в России, почта — критически важный инструмент бизнеса. Чтобы помогать клиентам и быть на связи с партнерами, свыше 30 тысяч сотрудников ежедневно обрабатывают десятки тысяч писем. Для компании максимально важно сохранять данные писем в безопасности и не допускать проникновения вредоносных программ с помощью почты на компьютеры сотрудников.

До сотрудничества с BI.ZONE СДЭК защищал свою почту с помощью иностранного продукта. После его ухода с рынка перед компанией возник вопрос о привлечении нового вендора. Выбор пал на BI.ZONE CESP — сервис многоуровневой защиты электронной почты организаций от спама, фишинга и вредоносного ПО, который блокирует вредоносные и нежелательные письма, прежде чем они достигнут почтового сервера.

«Для настройки сервиса нам не потребовалось выделять сотрудников и вычислительные ресурсы, а стоимость решения оказалась вдвое ниже стоимости зарубежного, на котором наша компания проводила пилотный проект», — рассказал CTO «СДЭК Диджитал» Павел Куликов.

За 4 месяца сотрудники СДЭК не получили ни одного потенциально опасного письма. Дмитрий Царев, руководитель управления облачных решений кибербезопасности BI.ZONE, отметил:

«Мы понимали все риски того, что компания СДЭК осталась без почтовой защиты, и действовали максимально оперативно: за 2 дня удалось подключить все почтовые ящики компании к нашему сервису BI.ZONE CESP. Он обеспечил надежную защиту корпоративной почты СДЭК от киберугроз: за время работы сервис заблокировал больше 1,8 млн вредоносных писем, которые могли нанести урон компании. Еще 3,3 млн спам-сообщений попало в карантин».

Решение BI.ZONE CESP включено в реестр отечественного ПО.

Справка:

BI.ZONE — компания по управлению цифровыми рисками, помогающая организациям по всему миру безопасно развивать бизнес в цифровую эпоху. Специализация: подготовка индивидуальных стратегий для сложных проектов на основе более чем 40 собственных продуктов и услуг, а также простые автоматизированные решения и аутсорсинг для небольших компаний. Компетенции команды BI.ZONE признаны на международном уровне и подтверждены сертификатами крупнейших мировых агентств.

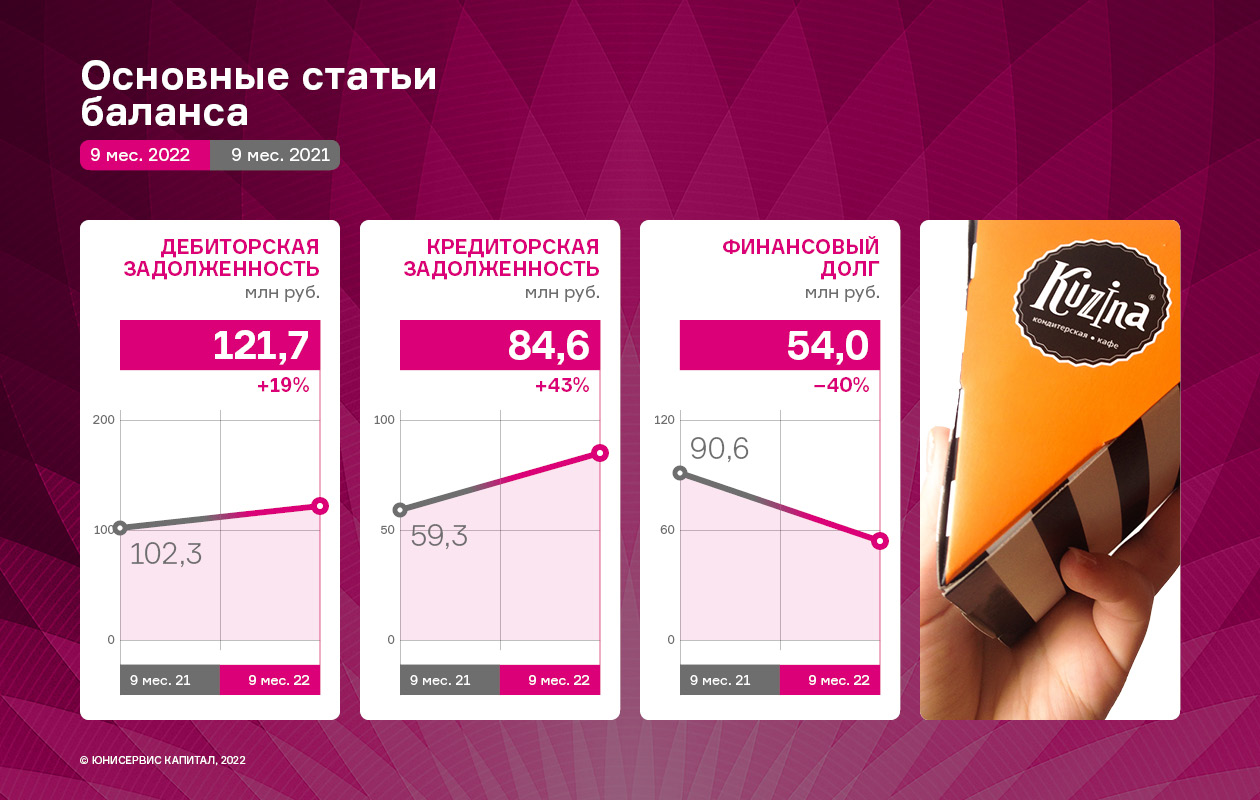

Основные финансовые показатели деятельности ООО «Кузина» за 9 мес. 2022 г. имеют разнонаправленную динамику: на фоне несущественного снижения выручки (-1,3% к АППГ) эмитент демонстрирует ощутимый рост валовой прибыли.

Объём продаж компании сохранился на уровне прошлого года, и за 9 месяцев 2022 г. составил 356,2 млн руб. Это достигнуто, в первую очередь, за счёт оптимизации прямых производственных затрат, при этом показатель EBITDA LTM на 30.09.2022 зафиксирован на отметке 19,5 млн руб., что ниже значения на 30.09.2021 на 49,3%.

Подобная динамика объясняется значительным объемом прочих доходов в 2021 году, где были отражены разовые субсидии Администрации Новосибирской области в качестве поддержки предприятий, наиболее пострадавших от пандемии коронавируса. Без учёта данных разовых доходов операционный поток 2022 года сопоставим с 2021 годом.

На фоне сопоставимых с прошлым годом финансовых итогов эмитент продолжает последовательно сокращать размер финансового долга, который по итогам 9 месяцев 2022 г. составил 54,0 млн руб., что ниже значения на 30.09.2021 на −40,3%. Это также является минимальным значением за последние три с половиной года.

При этом, снижение наблюдается как по долгосрочным обязательствам (-55,4% к АППГ), так и краткосрочным (-26,2% к АППГ). Помимо снижения финансового долга, изменения коснулись кредиторской (рост к АППГ на 42,6%) и дебиторской задолженности (+18,9% к АППГ). Остальные статьи баланса имеют несущественные отклонения от значений на 30.09.2021.

Ключевые показатели долговой нагрузки эмитента на 30.09.2022 находятся в допустимом комфортном диапазоне: [Долг/Выручка LTM] и [Долг/Собственный капитал] сократились практически вдвое, на 45,9% и 42,2%, соответственно.

В заключении отметим, что в условиях высокой макроэкономической неопределённости эмитент сохраняет стабильный операционный поток, позволяющий легко обслуживать текущий финансовый долг (показатель ICR на 30.09.2022 равен 12,64) при наличии существенного резерва по наращиванию дополнительных долговых обязательств.

По вопросу импортозамещения, который остро стоит на повестке у российских компаний, ООО «НТЦ Евровент» нашло нестандартное и современное решение — 3D-печать недостающих комплектующих.

Недостаток европейских комплектующих удалось восполнить, в том числе, благодаря обратному инжинирингу — брали готовое изделие, разбирали на составляющие, анализировали, что из этих деталей можно найти на внутреннем рынке, а те запчасти, которые не производятся в России, начали изготавливать самостоятельно, посредством печати на 3D-принтере.

Завод продолжает формировать базу новых поставщиков, и на сегодня 80% комплектующих в производстве — российские, и из них примерно пятая часть — это совершенно новые контрагенты, контракты с которыми заключены уже в этом году, после начала СВО.

«Евровент» выбирает производителей из списка предложений, которые постоянно поступают на завод. Продукция, потенциально подходящая под потребности эмитента, тестируется в лабораториях, как собственной, так и на испытательных площадках партнеров.

Генеральный директор ООО «НТЦ Евровент» Сергей Соломатин:

«Одна компания не может иметь универсальную лабораторию для всех испытаний, которые могут потребоваться. Поэтому ищутся партнеры, а поскольку Тольятти — город индустриальный, то с поисками проблем не возникает. У нас сформирован целый пул аккредитованных лабораторий и университетов, которые предлагают нам свои услуги и у которых есть оборудование, необходимое нам. И география наших партнерских связей в данном направлении продолжает расширяться.»

Еще 20% комплектующих, которые используются в системах производства «Евровент», приходится на детали китайских производителей. Логистика из КНР отлажена на 100%, и проблемы, которые в самом начале сотрудничества возникали из-за длительных сроков поставок, уже решены. Качество тоже оказалось на высоте — двигатели для вентиляторов при испытаниях на стендах продемонстрировали прекрасные показатели, аналогичные немецким деталям, которые компания использовала в своих системах ранее.

В ООО «НТЦ Евровент» добились того, что заказчики компании не испытывают никакого дискомфорта по замене одного комплектующего на другое, так как новое оборудование в полной мере выходит на заданные параметры с максимальным КПД.

ООО «ПЮДМ» утверждает новый основной вид экономической деятельности — торговля оптовая неспециализированная (46.90) и исключает из списка основные и дополнительные виды экономической деятельности, связанные с ДМ ДК (полный список приведен ниже) с регистрацией всех вышеизложенных изменений в МИ ФНС России по г. Москве.

Данное решение было принято с учетом изменений в Федеральный закон от 09.03.2022 № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», запрещающих применение упрощенной системы налогообложения организациям и индивидуальным предпринимателям, осуществляющим производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов. Изменения вступают в силу с 1 января 2023 года.

Напомним, что эмитент применяет общую систему налогообложения (ОСНО), однако, при смене режима налогообложения на упрощенную систему (УСН) он может быть освобожден от уплаты налога на прибыль, налога на имущество и НДС, что, в свою очередь, позволит оптимизировать налоговую нагрузку на бизнес компании.

Виды экономической деятельности, исключенные ООО «ПЮДМ»:

Основной вид экономической деятельности:

— 46.72.23 Торговля оптовая золотом и другими драгоценными металлами;

Дополнительные виды экономической деятельности:

— 32.12 Производство ювелирных изделий и аналогичных изделий;

— 32.12.1 Производство изделий технического назначения из драгоценных металлов;

— 32.12.2 Производство изделий технического назначения из драгоценных камней;

— 32.12.3 Обработка алмазов;

— 32.12.4 Обработка драгоценных, полудрагоценных, поделочных и синтетических камней, кроме алмазов и янтаря; производство изделий из полудрагоценных, поделочных и синтетических камней, кроме янтаря;

— 38.32.2 Обработка отходов и лома драгоценных металлов;

— 46.48.2 Торговля оптовая ювелирными изделиями;

— 46.76.4 Торговля оптовая драгоценными камнями;

— 47.77 Торговля розничная часами и ювелирными изделиями в специализированных магазинах;

— 47.77.2 Торговля розничная ювелирными изделиями в специализированных магазинах;

— 95.25 Ремонт часов и ювелирных изделий;

— 96.09.1 Деятельность по оказанию услуги по скупке у граждан ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий.