Последний месяц 2022 года выдался для компании очень продуктивным: открыто несколько новых магазинов и корнеров, портфель брендов пополнился новыми брендами, отмечается рост товарооборота в сравнении с АППГ.

Декабрь для эмитента традиционно является пиковым сезоном — бум покупок при подготовке к празднованию Нового года, выбор одежды и аксессуаров в подарок. В 2022 году, несмотря на сложную обстановку, в компании зафиксировали рост товарооборота на 8% в сравнении с аналогичным периодом прошлого года.

В качестве причины можно выделить несколько факторов: уход ряда мировых брендов с российского рынка, эволюция направления e-commerce внутри компании, запуск новых магазинов, открытие фирменных корнеров в уже существующих торговых точках, а также пополнение ассортимента сети за счёт появления на полках магазинов коллекций новых брендов.

В декабре состоялось открытие пяти магазинов сети lady & gentleman CITY:

в ТРЦ «Океания», г. Москва (lady & gentleman CITY);

в ТЦ «МЕТРОПОЛИС», г. Москва (lady & gentleman CITY);

в ТРК «Горизонт», г. Ростов-на-Дону (lady & gentleman CITY);

в ТРЦ «Галерея Новосибирск», г. Новосибирск (Casual Day in lady & gentleman CITY);

в ТРЦ «Моремолл», г. Сочи (Casual Day in lady & gentleman CITY).

В 4-м квартале 2022 года открылось сразу два корнера бренда Aeronautica Militare в магазинах lady & gentleman CITY (ТЦ «Авиапарк» и ТРК «Атриум», г. Москва). В модных пространствах представлен расширенный ассортимент одежды данной торговой марки, а дизайн пространства эффектно оформлен при помощи авиационных элементов в качестве декора — заклёпок, металла, деталей, похожих на обшивку самолёта.

Также в декабре портфель брендов сети пополнили долгожданные новинки— коллекции двух новых брендов: Lucky Bear — популярный бренд мужской и женской одежды в стиле кэжуал, ориентированный на жителей мегаполисов возрастом от 25 лет, ведущих активный образ жизни, а также JIJIL — итальянская марка, ориентированная на представительниц прекрасного пола, которые ведут активный образ жизни и ценят независимость.

Продукцию обоих брендов, как, впрочем, и все коллекции в ассортименте сети модных магазинов lady & gentleman CITY, отличает исключительно высокое качество изделий, изготовленных из натуральных материалов, а также собственный неповторимый, хорошо известный всему миру стиль.

В январе биржевые торги облигациями проходили 21 день, однако обороты несколько снизились — по 29 нашим выпускам общий объем сделок составил 316 млн руб., что на 80,4 млн руб. меньше, чем в декабре.

При этом рост котировок, наблюдавшийся в конце года, заметно усилился: 22 эмиссии подорожали, пять утратили в цене, один выпуск сохранил позиции и один — не принимал участия в торгах в январе.

В лидеры по объему торгов вышел 3-й выпуск ООО «Феррони», размещение которого еще продолжается, настоящий скачок котировок зафиксирован по 3-му выпуску ООО «ПЮДМ», но самыми дорогими по-прежнему остаются облигации ООО «СЕЛЛ-Сервис». Подешевели заметнее других бумаги АО «Новосибирскхлебопродукт», а теперь подробнее.

1-й выпуск ООО «ПЮДМ» (RU000A0ZZ8A2) сформировал оборот около 44,7 млн руб., что на 1,7 млн руб. больше, чем в декабре. Средневзвешенная цена выпуска прибавила 0,94 пункта и составила 100,09% от номинальной стоимости облигаций.

2-й выпуск ООО «ПЮДМ» (RU000A1020K7) торговался с оборотом 24,3 млн руб., собрав на 19,4 млн руб. меньше, чем в предыдущем месяце. Средневзвешенная цена при этом поднялась на 5,88 п.п., приняв значение 95,73% от номинальной.

3-й выпуск ООО «ПЮДМ» (RU000A103WC8) сформировал объем порядка 7,8 млн руб. (-10,7 млн руб. к декабрю). Средневзвешенная цена выросла на 8,88 пункта, до отметки 93,38% от номинала.

2-я эмиссия ООО «Дядя Дёнер» (RU000A101HQ3) торговалась с оборотом около 1 млн руб. (+0,1 млн руб.). Средневзвешенная цена увеличилась на 1,49 п.п., до 19,61% от номинала.

4-й выпуск ООО «Круиз», владеющего сервисом «Грузовичкоф» (RU000A101K30) за 20 активных дней показал оборот порядка 3,3 млн руб. (+1 млн руб.). Средневзвешенная цена бумаг прибавила 0,06 шага и была зафиксирована на отметке 101,33% от номинальной.

5-я серия бумаг ООО «Круиз» (RU000A103C04) за полный месяц сформировала итог в пределах 0,9 млн руб. (-2,2 млн руб.). Средневзвешенная цена снизилась на 0,20 пункта, до 99,64% от номинальной стоимости.

1-й выпуск ООО ТК «Нафтатранс плюс» (RU000A100303) показал объем на уровне 5,2 млн руб. (-1 млн руб.). Средневзвешенная цена месяца составила 100,71% от номинальной стоимости, прибавив 0,66 п.п. к декабрьскому показателю.

2-й выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) завершил январь с итогом 8,6 млн руб. (-1,8 млн руб.). Средневзвешенная цена выросла на 0,58 пункта, до 99,91% от номинала бумаг.

3-й выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) набрал оборот на уровне 18,6 млн руб. (-3,9 млн руб. к декабрю). Средневзвешенная цена увеличилась на 4,83 шага, до 96,90% от номинальной стоимости.

4-й выпуск ООО ТК «Нафтатранс плюс» (RU000A105CF8) торговался с оборотом 24,1 млн руб. (-34,3 млн руб.). Средневзвешенная цена поднялась на 1,08 п.п., до 101,37% от номинала облигаций.

Объем сделок с участием 2-го выпуска ООО «НЗРМ» (RU000A104EP6) составил 7,7 млн руб. (-15,7 млн руб.). Средневзвешенная цена прибавила 0,22 п.п., составив 100,29% от номинала.

2-й выпуск ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3) сформировал оборот около 4,3 млн руб. (-0,2 млн руб.). Средневзвешенная цена выросла на 0,29 пункта, до 99,74% от номинальной стоимости.

3-й выпуск ООО «Транс-Миссия» (RU000A104K11) завершил месяц с оборотом 7,4 млн руб. (-2,8 млн руб.). Средневзвешенная цена показала положительную динамику, поднявшись на 0,56 пункта и составив 100,63% от номинала.

Облигации АО «Ламбумиз» (RU000A100LE3) участвовали в 20-ти торговых сессиях с оборотом 3,8 млн руб. (-0,9 млн руб.). Средневзвешенная цена увеличилась на 0,62 шага и была зафиксирована на отметке 98,44% от номинальной стоимости.

Выпуск ООО «Юниметрикс» (RU000A100T81) набрал объем почти 4,3 млн руб. (+0,7 млн руб.). Средневзвешенная цена прибавила 0,92 пункта и составила 97,99% от номинала.

Облигации ООО «Кузина» (RU000A100WR2) показали итоговый оборот на уровне 0,7 млн руб. (-0,4 млн руб.). Средневзвешенная цена снизилась на 0,12 пункта, до отметки 102,88% от номинала бумаг.

Бонды ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) продемонстрировали объем почти 8 млн руб. (+4,7 млн руб.). Средневзвешенная цена утратила 0,28 пункта, составив 100,12% от номинальной стоимости.

Выпуск АО «Новосибирскхлебопродукт» (RU000A102036) за 5 торговых дней набрал оборот около 0,4 млн руб. (+0,3 млн руб.). Средневзвешенная цена опустилась на 1,37 шага, приняв значение 99,29% от номинальной.

1-й выпуск ООО «Сибстекло» (RU000A1026R9) за полный месяц сформировал объем немногим более 5,5 млн руб. (+0,6 млн руб.). Средневзвешенная цена осталась на прежнем уровне — 100,6% от номинала облигаций.

2-й выпуск ООО «Сибстекло» (RU000A105C93) завершил период с итогом в 22,3 млн руб. (-7,6 млн руб.). Средневзвешенная цена составила 101,33% от номинала, поднявшись за месяц на 0,16 п.п.

Облигационный выпуск ООО ПК «СМАК» (RU000A102KP7) участвовал в торгах 18 дней с оборотом 1,5 млн руб. (-0,7 млн руб.). Средневзвешенная цена выросла на 0,25 шага, достигнув значения 100,32% от номинальной стоимости.

Бонды ООО «СДЭК-Глобал» (RU000A102SM7) торговались полный месяц с итогом 16,3 млн руб. (-9,3 млн руб.). Средневзвешенная цена увеличилась на 1,32 пункта и составила 98,07% от номинала.

Выпуск ООО «Фабрика Фаворит» (RU000A103X74) сформировал объем более 3,9 млн руб. (-0,9 млн руб. к декабрю). Средневзвешенная цена увеличилась на 0,37 пункта, до 100,25% от номинальной стоимости.

1-й выпуск ООО «Феррони» (RU000A103XP8) продемонстрировал оборот порядка 7,4 млн руб. (+1,6 млн руб.). Средневзвешенная цена поднялась на 1,05 п.п., до 99,18% от номинала.

2-й выпуск ООО «Феррони» (RU000A1053R3) завершил период с итоговым оборотом 6,7 млн руб. (+40,4 млн руб.). Средневзвешенная цена снизилась на 0,06 п.п., составив 100,19% от номинала.

3-й выпуск ООО «Феррони» (RU000A105P64) показал объем 71,2 млн руб. (+57,7 млн руб. к декабрю). Средневзвешенная цена выросла на 0,02 пункта, до уровня 100,04% от номинальной стоимости.

Бонды ООО НТЦ Евровент" (RU000A104BX6) участвовали в торгах 19 дней с итогом 2,1 млн руб. (-10,9 млн руб.). Средневзвешенная цена прибавила 0,68 п.п., поднявшись до 101,35% от номинальной.

Облигации ООО «СЕЛЛ-Сервис» (RU000A104KM0) за полный месяц набрали объем 4,2 млн руб. (-2,7 млн руб.). Средневзвешенная цена поднялась на 0,95 пункта, составив 104,96% от номинальной стоимости бондов.

Эмитент подвел итоги добровольной оферты по 4-му выпуску № 4B02-04-00318-R от 21.10.2022. Ни одной заявки на выкуп от держателей облигаций не поступило. Информация была раскрыта эмитентом на странице «Интерфакс».

Согласно условиям оферты, предусмотренным ООО ТК «Нафтатранс плюс»: максимальный объем приобретения бумаг — не более 25 тыс. шт. от эмиссии в 100 млн. руб., цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Для инвесторов участие в оферте было добровольным — держатели облигаций могли предъявить требования на выкуп бумаг с 16 по 20 января 2023 года. Приобретение бумаг эмитентом было определено на 30 января 2023 года. Однако ни одной заявки не поступило — инвесторы предпочли оставить бумаги нефтетрейдера в своих портфелях.

Напомним, что это была первая из четырех добровольных оферт, предусмотренных по четвертому выпуску (ISIN: RU000A105CF8), размещенному 31 октября 2022 года на сумму 100 млн руб. сроком обращения 3 года. Ставка купонного дохода по выпуску — 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). На этапе размещения выпуска для повышения его ликвидности ООО ТК «Нафтатранс плюс» предусмотрело 4 ежеквартальных добровольных оферты (выкуп по соглашению с инвесторами) до 25% от объема эмиссии каждая. Итоги по первой из них и были подведены.

ООО «Сибстекло» подвело итоги добровольной оферты по второму выпуску № 4B02-03-00373-R-001P. Инвесторы решили сохранить бумаги компании в своих портфелях: ни одной заявки на выкуп не поступило.

Оферта являлась добровольной, поэтому заявки принимались на условиях, установленных ООО «Сибстекло» еще на момент размещения выпуска № 4B02-03-00373-R-001P (ISIN: RU000A105C93). А именно: максимальный объем приобретения — до 75 тыс. штук или 25% от эмиссии в 300 млн рублей, цена выкупа — 100% от номинальной стоимости.

Для инвесторов участие в оферте также было добровольным. Они могли с 12 по 18 января предъявить свои требования по оферте, однако предпочли оставить бумаги в своих портфелях — не поступило ни одной заявки на выкуп от владельцев облигаций. Информацию об этом эмитент раскрыл на своей странице на сайте «Интерфакс».

Напомним, что выпуск был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). ООО «Сибстекло» предусмотрело 4 ежеквартальных добровольных оферты до 25% от общей суммы выпуска каждая. Данная оферта является первой проведенной из 4-х запланированных.

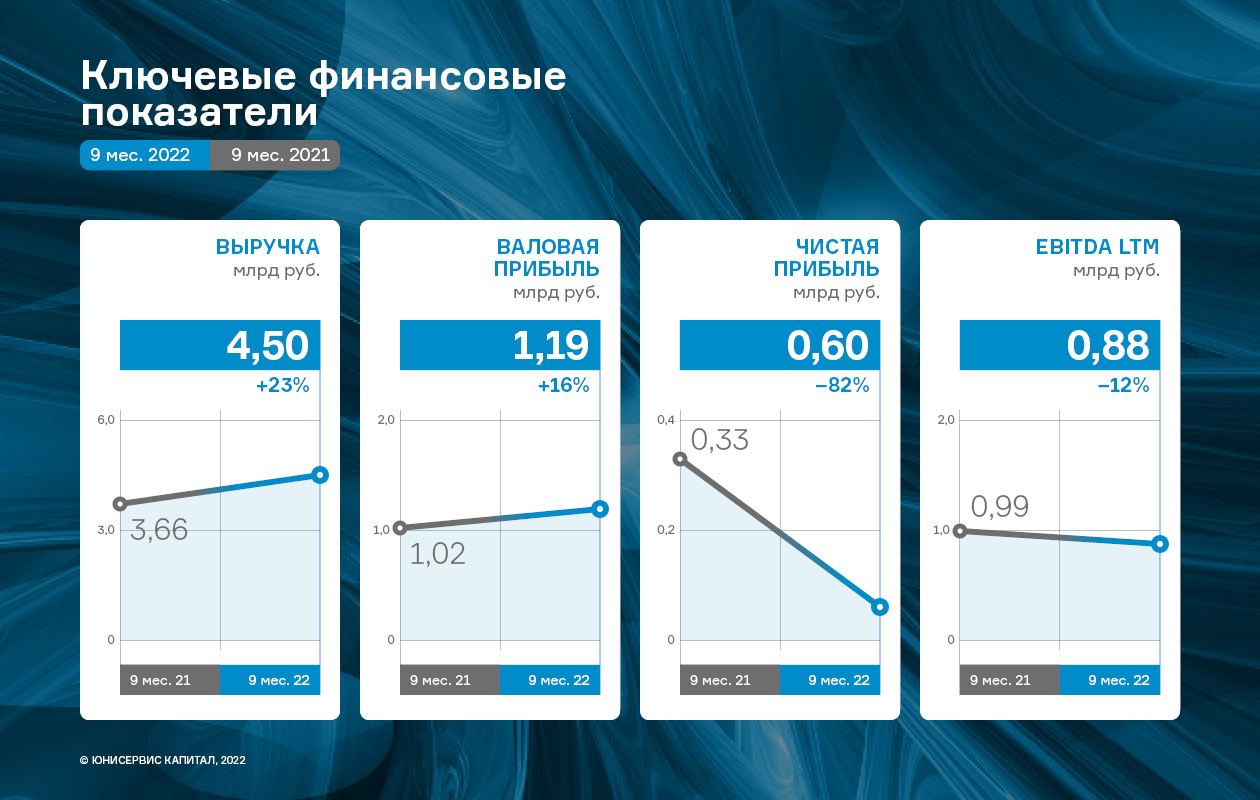

По итогам работы с января по сентябрь 2022 года основные показатели финансово-хозяйственной деятельности ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) демонстрируют положительную динамику. В сравнении с аналогичным периодом 2021 года выпуск продукции увеличился на 19,8% до 606 млн штук, а выручка на 23%.

В настоящее время доля отечественной стеклотары на отраслевом рынке составляет 100%. В РФ ее изготавливают более 50 заводов: совокупная мощность их стекловаренных печей равна 17 тыс. тонн стекломассы в сутки. Со 2 квартала экспорт стеклянной упаковки в страны Евросоюза был ограничен, однако спрос на тару стимулируют российские производители напитков, взяв курс на импортозамещение.

Для ООО «Сибирское стекло» — одного из ведущих производителей стеклотары в РФ — целевыми рынками компании являются СФО и ДВФО. Широкий ассортимент обеспечивает устойчивость ООО «Сибстекло» — завод производит 120 видов бесцветной и цветной стеклотары, а также использует передовые технологии по изготовлению облегчённой бутылки для повышения конкурентоспособности.

Вышеперечисленные факторы позволили эмитенту выйти на положительную динамику основах показателей как в натуральном, так и в стоимостном выражении. В частности, выпуск тарного стекла в анализируемом периоде в сравнении с аналогичным периодом 2021 года увеличился на 19,8% — с 506 млн до 606 млн шт. Отметим, что исторически наибольшую долю в номенклатурной линейке занимают бутылки для пива: в отчетном периоде их доля составила 85%.

Увеличение объемов производства позитивно отразилось на выручке компании за 9 мес. 2022 г., рост которой составил 23,2% к аналогичному периоду предыдущего года. Положительную динамику демонстрирует и показатель валовой прибыли: +16,3 % относительно данных 9 мес. 2021 года.

Чистая прибыль компании на 30.09.2022 г. составила 60,1 млн рублей — на 81,8% меньше, чем показатель за три квартала 2021 года, что связано с увеличением процентных расходов: 461,1 млн против 195,7 млн рублей. Напомним, в марте 2022 года ЦБ существенно поднял ключевую ставку, как следствие, процентные ставки повысили и банки-кредиторы. Однако уже со 2 квартала 2022 г. началось постепенное снижение ключевой ставки ЦБ, что стабилизирует данную статью расходов.

На показатель EBITDA LTM, сложившийся на уровне 877,3 млн рублей (минус 11,5% к периоду с января по сентябрь 2021 года), повлияли изменения в законе о бухгалтерском учете в части списания специальной оснастки, рост цен на сырье и материалы, увеличение расходов в связи с ростом вспомогательных служб для обеспечения бесперебойной работы.

Финансовый долг на 30.09.2022 г. составил 3 129,8 млн рублей, существенно не изменившись по сравнению с тем же периодом 2021 года (рост — 7,6%). У показателей долговой нагрузки разнонаправленная динамика: «Финансовый долг/выручка LTM» улучшился за счет роста выручки и составил 0,53х. «Чистый финансовый долг/EBITDA LTM» изменился на 0,67х за счет снижения показателя «EBITDA LTM», однако продолжает оставаться в пределах допустимых значений.

В 2022 году завод «Ламбумиз» столкнулся с резко возросшим спросом, в связи с возникшими сложностями по причине нарушения сложившихся цепочек поставки сырья у одного из конкурентов — ключевого игрока рынка упаковки для молока и молочных продуктов.

ЗАО «Ламбумиз» с момента своего основания использовал только отечественное сырье, что стало в текущих условиях исключительным конкурентным преимуществом. Компания не только производит упаковку, но и осуществляет техническую поддержку своих новых заказчиков, помогая настроить оборудование по розливу под упаковочные материалы с иными техническими характеристиками.

Отметим, что эмитент не только производит упаковку, но и самостоятельно ламинирует картон. При этом, на территории России «Ламбумиз» — единственный производитель, который осуществляет технологически правильную ламинацию, соответствующую требованиям ТУ И ГОСТ.

Новиков Сергей Лурьевич, директор по развитию ЗАО «Ламбумиз»:

«Именно с помощью ламинациии нивелируются основные отличия отечественного картона новых марок. „Ламбумиз“ всегда работал только с отечественными материалами. Режимы обработки картона до и после ламинирования очень важны — от правильности проведения операций на 60% зависит качество готовой упаковки. Попытки изменить технологию не дали у конкурентов положительных результатов. Сложностей с производством из этого картона качественной упаковки у „Ламбумиза“ не возникает.»

Рыночная ситуация:

Кроме отечественной упаковки на рынке растет сегмент упаковки из Китая, который, по экспертной оценке, составляет около 40%, и эта доля в ближайшем будущем может еще вырасти. Китайская упаковка, представленная на российском рынке, невысокого качества, но она успешно конкурирует по цене, благодаря льготам Китая, выгодному курсу валют и уменьшенным таможенным пошлинам.

В некоторых регионах России, например, на Дальнем Востоке, ее доля доходит до 30%. В Центральных же и Северных регионах РФ российская упаковка успешно вытесняет китайскую. Объясняется это логистическими решениями.

Производитель отечественного картона «Монди Сыктывкарский ЛПК», в этом году возобновивший производство картона и его поставки заводу «Ламбумиз», работает не на полную мощность, выпуская около 3000 тонн, но может значительно увеличить объемы, полностью обеспечив российский рынок качественным сырьем. Однако, возможно, потребуются дополнительные меры государственной поддержки производителям картона и упаковки, которые помогут снизить ее себестоимость.

Один из главных пунктов стратегии развития компании — это расширение товарной матрицы как по направлению сыров, так и по масложировой продукции. Ключевые новинки 2022 года — это торговая марка «Село молочное» и сыр для жарки «Халуми». Руководство компании подвело итоги 2022 года и поделилось планами на 2023.

Масложировая продукция исторически занимает наибольший процент в структуре выручки предприятия. Например, по итогам 1 полугодия 2022 года доля выручки масла сливочного и спреда составила 70%.

«Наибольшую прибыль в этом году нам принесли продажи продуктов „Чулымского маслосырзавода“. Этот бренд можно назвать премиальным, в противовес ему мы выпустили торговую марку „Село молочное“, ассортимент которой состоит из доступных по стоимости видов сливочного масла. Бренд отвечает потребностям людей, которые нуждаются в качественной и бюджетной продукции. „Село молочное“ вывело компанию на работу с новой целевой аудиторией», — отметил директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Продажи новой торговой марки начались в ноябре — декабре, эмитент уже успел поставить продукцию в «Магнит», «Пятерочку», Х5, «Ашан» и «Метро». В планах на 2023 год развить продажи и расширить бренд новыми товарами.

Другая громкая новинка 2022 года — сыр для жарки «Халуми». На отечественном рынке эта разновидность появилась впервые. Продукт ООО «Фабрика ФАВОРИТ» не только отличается высоким качеством, но и удобством потребления — он расфасован на порционные кусочки.

«Сыр для жарки наиболее актуален в период шашлыков, то есть летом, но у нас затянулся процесс разработки рецептуры, поэтому пиковый сезон мы пропустили. Но на рынок зашли — продукт представлен в федеральных и региональных торговых сетях и имеет стабильный спрос», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году компания хочет расширить представленность «Халуми» на полах магазинов, а также его узнаваемость. Конечно, не остановится и развитие ассортимента — планы на первые месяцы работы в рамках этого направления компания уже разработала. В новом году ООО «Фабрика ФАВОРИТ» продолжит радовать любителей свежих сыров качественной продукцией.

С начала года компания столкнулась с повышенным спросом на свою продукцию, что позволило получить существенную прибыль и инвестировать ее в расширение производственных мощностей завода.

Чтобы максимально удовлетворить огромный поток заявок от молочных заводов, компания отдала часть операций на аутсорсинг, увеличив таким образом собственные мощности в направлении производства основной продукции — упаковки для жидких молочных продуктов.

Приобретение нового оборудования позволит эмитенту уже самостоятельно освоить поступающий объем заказов, без привлечения сторонних исполнителей.

В компании выделяют три направления производства по видам продукции, которая выпускается в трех цехах: в первом и основном производят упаковку для жидких молочных продуктов, во втором изготавливается гибкая упаковка для прочих молочных продуктов из фольги, пергамента, бумаги (для масла, творога и т.д.), и третий цех отвечает за производство одноразовой посуды из картона для предприятий HoReCa.

Подробнее о развитии нового для эмитента направления по производству одноразовой картонной посуды мы недавно публиковали отдельный материал.

Во все трех цехах в этом году были запущены инвестиционные программы по оснащению предприятия новыми производственными станками. Также приобретено дополнительное технологическое оборудование, которое не является ключевым, но также позволит компании значительно нарастить существующие объемы производства.

По итогам 2022 года эмитенту удалось существенно увеличить число партнеров, прирост выручки за 11 месяцев на 28% состоял из новых клиентов. Ключевые причины расширения — это развитие направления B2B и освоение новых регионов.

Региональное присутствие

В 2022 году ООО «Фабрика ФАВОРИТ» активно увеличивало клиентскую базу. В частности, эмитенту удалось наладить поставки продукции на Камчатку. Для обеспечения продолжительного и надежного сотрудничества торговый отдел компании посетил полуостров, были выстроены планы по дальнейшему расширению присутствия на территории в рамках логистических возможностей.

Не забыло ООО «Фабрика ФАВОРИТ» и про давно освоенные регионы. Наибольших результатов компания достигала в республике Хакасия, там продажи выросли в 2 раза.

Следующим шагом эмитента станет усиление экспорта. В конце 2022 года состоялась командировка представителей компании в Киргизию с целью изучения рынка. По итогам поездки было принято решение начать освоение через поставки масложировой продукции. В ближайшее время товары ООО «Фабрика ФАВОРИТ» появится на полках местной федеральной торговой сети.

Открытие сектора В2В

Не менее значимое достижение — запуск и успешное освоение нового направления работы. Так, в 2022 году ООО «Фабрика ФАВОРИТ» начало поставлять продукцию, в основном спреды и маргарин, кондитерским производствам, а также компаниям, участвующим в тендерах.

«Сектор В2В имеет свои особенности. В основном они связаны с тем, что производители перманентно улучшают технологии, проверяют как ингредиент поведет себя в той или иной рецептуре. Нам такой подход близок и понятен, поскольку мы также трепетно относимся к сырью. С кондитерскими производствами сотрудничаем, начиная с 3 квартала, здесь мы обзавелись уже немалым числом клиентов, например: „Манжери“, „Скоморохи“, „Вкус детства“, „Мадам СюКре“, „Бердский ХК“, „Царство вкуса“, „Куличики“ и „Чашка кофе“. С предприятиями, которые принимают участие в тендерах и гос. закупках, работаем чуть дольше месяца, но первые 2 партнера уже есть», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году ООО «Фабрика ФАВОРИТ» планирует и дальше расширять клиентский портфель. Задачи, которые поставлены перед сотрудниками компании, — это увеличение объемов экспорта в Казахстан, освоение Урала. В рамках направления B2B эмитент также хочет более основательно закрепиться. В первой половине 2023 года компания планирует ввести в ассортимент новые продукты, которые заинтересуют и кондитерские производства, и компании, участвующие в тендерах. Более того, ООО «Фабрика ФАВОРИТ» будет развивать представленность в действующих торговых точках.

Предновогодняя суета затронула и фондовый рынок, в частности, объем торгов облигациями наших эмитентов за 22 активных дня в декабре на 83% превысил итоги предыдущего месяца, составив 396,5 млн руб. против 216,2 млн руб. в ноябре.

Динамика по изменению котировок имеет разнонаправленный характер — из 29 выпусков в обращении 13 выросли, 14 утратили в цене, один выпуск не участвовал в торгах, и еще один торговался впервые.

Наибольший торговый оборот зафиксирован по 4-му выпуску ООО ТК «Нафтатранс плюс», третьему выпуску этого эмитента принадлежит рекорд по росту средневзвешенной цены, однако самые высокие котировки в декабре отмечены у облигаций ООО «СЕЛЛ-Сервис». Антирекорд по падению средневзвешенной наблюдается у 2-й эмиссии ООО «ПЮДМ». А теперь остановимся детальнее на каждом выпуске.

Первая эмиссия ООО «ПЮДМ» (RU000A0ZZ8A2) торговалась 22 дня с оборотом в 43 млн руб., что на 32,6 млн руб. больше, чем в ноябре. Средневзвешенная цена опустилась на 5,44 пункта и составила 99,15% от номинальной стоимости облигаций.

Вторая эмиссия ООО «ПЮДМ» (RU000A1020K7) сформировала объем порядка 43,7 млн руб. (+33,9 млн руб. к ноябрю). Средневзвешенная цена снизилась на 12,93 шага, до 89,85% от номинала бумаг.

Третья серия облигаций ООО «ПЮДМ» (RU000A103WC8) завершила месяц с итогом 18,5 млн руб. (+7,6 млн руб. к ноябрю). Средневзвешенная цена бумаг утратила 12,83 п.п., приняв значение 84,50% от номинальной стоимости.

Второй выпуск ООО «Дядя Дёнер» (RU000A101HQ3) в декабре торговался с оборотом 0,9 млн руб. (-0,3 млн руб.). Средневзвешенная цена выросла на 0,54 пункта, составив 18,12% от номинала.

4-й выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A101K30) завершил месяц с оборотом около 2,3 млн руб. (+0,8 млн руб.). Средневзвешенная цена снизилась на 0,18 пункта, до отметки 101,27% от номинала.

5-й выпуск ООО «Круиз» (RU000A103C04) за декабрь сформировал объем в пределах 3 млн руб. (-0,6 млн руб.). Средневзвешенная цена составила 99,84% от номинальной, снизившись за месяц на 0,10 п.п.

Объем сделок с участием первого выпуска ООО ТК «Нафтатранс плюс» (RU000A100303) в декабре составил 6,2 млн руб. (+1,1 млн руб. к предыдущему месяцу). Средневзвешенная цена выросла на 0,44 пункта, до 100,05% от номинальной.

Второй выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) продемонстрировал итог на уровне 10,4 млн руб. (-4,7 млн руб.). Средневзвешенная цена при этом прибавила 0,68 пункта, составив 99,33% от номинала.

Третий выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) завершил месяц с оборотом немногим более 22,5 млн руб. (+9,9 млн руб.). Средневзвешенная цена выросла на 2,36 пункта, до отметки 92,07% от номинальной стоимости.

Четвертый выпуск ООО ТК «Нафтатранс плюс» (RU000A105CF8) набрал объем в пределах 58,4 млн руб. (+13,3 млн руб.). Средневзвешенная цена снизилась на 0,19 пункта, приняв значение 100,29% от номинала бондов.

Вторая эмиссия ООО «НЗРМ» (RU000A104EP6) показала оборот на уровне 23,4 млн руб. (+14,4 млн руб.). Средневзвешенная цена утратила 0,29 пункта и составила 100,07% от номинальной.

Второй выпуск ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3) завершил месяц с итогом 4,5 млн руб. (+2,5 млн руб.). Средневзвешенная цена опустилась на 0,33 шага, до 99,45% от номинала бумаг.

Третий выпуск ООО «Транс-Миссия» (RU000A104K11) сформировал объем около 10,2 млн руб. (+3,2 млн руб. у ноябрю). Средневзвешенная цена прибавила 0,16 пункта, составив 100,07% от номинальной.

Бумаги ЗАО «Ламбумиз» (RU000A100LE3) торговались 20 дней с оборотом около 4,7 млн руб. (+2 млн руб.). Средневзвешенная цена поднялась на 0,87 пункта, до 97,82% от номинальной стоимости.

Бонды ООО «Юниметрикс» (RU000A100T81) за полный месяц набрали оборот порядка 3,6 млн руб. (-4,4 млн руб.). Средневзвешенная цена выросла на 1,37 шага, составив 97,07% от номинальной стоимости.

Облигации ООО «Кузина» (RU000A100WR2) участвовали в торгах 21 день с итогом немногим более 1,1 млн руб. (+0,3 млн руб.). Средневзвешенная цена увеличилась на 0,02 п.п. и была зафиксирована на уровне 103,0% от номинала.

Облигационный выпуск ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) торговался 19 дней с оборотом около 3,3 млн руб. (+0,8 млн руб.). Средневзвешенная цена поднялась на 0,24 пункта, до 100,40% от номинала бумаг.

Облигации АО «Новосибирскхлебопродукт» (RU000A102036) за 5 торговых дней набрали объем около 60 тыс. руб. (-0,2 млн руб.). Средневзвешенная цена бумаг опустилась на 0,04 пункта, составив 100,66% от номинала.

Первый выпуск ООО «Сибирское стекло» (RU000A1026R9) участвовал в торгах весь месяц с оборотом 4,9 млн руб. (-0,4 млн руб.). Средневзвешенная цена выросла на 0,52 пункта, до отметки 100,60% от номинальной стоимости облигаций.

Второй выпуск ООО «Сибстекло» (RU000A105C93) продемонстрировал оборот на уровне 29,8 млн руб. (+0,7 млн руб.). Средневзвешенная цена прибавила 0,19 пункта, приняв значение 101,17% от номинала.

Бумаги ООО ПК «СМАК» (RU000A102KP7) за 21 торговую сессию сформировали объем в пределах 2,2 млн руб. (+0,5 млн руб.). Средневзвешенная цена опустилась на 0,07 п.п., до 100,07% от номинала.

Облигации ООО «СДЭК-Глобал» (RU000A102SM7) за полный месяц продемонстрировали итог порядка 25,6 млн руб. (+10,3 млн руб.). Средневзвешенная цена снизилась на 1,03 п.п., до отметки 96,75% от номинальной стоимости.

Выпуск ООО «Фабрика Фаворит» (RU000A103X74) набрал оборот в пределах 4,8 млн руб. (+2,6 млн руб.). Средневзвешенная цена увеличилась на 0,13 п.п., приняв значение 99,88% от номинальной стоимости.

Первый выпуск ООО «Феррони» (RU000A103XP8) завершил месяц с итоговым оборотом около 5,1 млн руб. (+2,5 млн руб.). Средневзвешенная цена опустилась на 0,39 шага, составив 99,14% от номинала бондов.

Второй выпуск ООО «Феррони» (RU000A1053R3) продемонстрировал объем на уровне 30,9 млн руб. (+23,3 млн руб.). Средневзвешенная цена утратила 0,10 пункта и составила 100,10% от номинальной.

Третий выпуск ООО «Феррони» (RU000A105P64) поступил в обращение в декабре и успел поучаствовать в 5-ти торговых сессиях, сформировав оборот порядка 13,5 млн руб. Средневзвешенная цена сформировалась на уровне 100,02% от номинала.

Облигации ООО «НТЦ Евровент» (RU000A104BX6) за 20 торговых дней набрали объем почти 13 млн руб. (+11,5 млн руб.). Средневзвешенная цена при этом снизилась на 0,17 п.п., до 100,67% от номинальной.

Выпуск ООО «СЕЛЛ-Сервис» (RU000A104KM0) торговался 22 дня с оборотом 6,8 млн руб. (+2,4 млн руб.). Средневзвешенная цена выросла на 0,06 пункта и составила 104,1% от номинальной стоимости бумаг.