По словам представителей эмитента, весь объём привлечённых инвестиций был использован согласно заявленным ранее целям. Средства поспособствовали поддержанию стабильности поставок и работы оборудования.

В феврале 2025 года началось размещение четвёртого облигационного выпуска ООО «Сибстекло» серии БО-01 с рекордным для эмитента объёмом в 350 млн руб. Представители компании сообщали, что цель привлечения инвестиций — пополнение оборотного капитала для дальнейшего наращивания операционных показателей.

На сегодня, по словам директора по финансам «Сибстекла» Екатерины Нестеренко, весь объём выпуска освоен эмитентом:

«С помощью инвестиций компания пополнила оборотный капитал и, в том числе, продолжила формировать запасы сырья и готовой продукции. Таким образом, удаётся поддерживать стабильность цепочек поставок в интересах заказчиков, в частности, в сезон повышенного спроса на пивную тару — с мая по сентябрь. Также часть полученных средств была использована для технического обслуживания и ремонта оборудования для обеспечения его стабильной работы».

Напомним, что выпуск Сибстекло-БО-01 (ISIN: RU000A10ASF9, № 4B02-01-00373-R от 15.01.2025) размещён со ставкой на уровне 29% годовых на весь период обращения в 2 года. Выплаты купонного дохода ежемесячные. Номинал одной бумаги — 1 000 руб. Предусмотрена амортизация по 10% ежеквартально с 15 к.п., 70% — в 24 к.п. Выпуск включён в Сектор роста Московской биржи и предназначен для квалифицированных инвесторов.

В ООО «Сибирское стекло» подвели производственные итоги за первое полугодие 2025 года.

Как сообщил генеральный директор «Сибстекла» Антон Мор, за шесть месяцев 2025 года объём утилизации вторсырья из стеклоотходов стал больше на 41% по отношению к аналогичному периоду прошлого года. При этом с января по июнь в стекольных комплексах выпустили 443 млн стеклоизделий — плюс 13% к АППГ (392,2 млн), производство в тоннах выросло на 10% — со 105,9 тыс. до 116,7 тыс.

Применяя технологию NNPB (узкогорлое прессовыдувание), на предприятии последовательно облегчают стеклотару при сохранении литража и соответствия ГОСТ. Таким образом, оптимизируют потребление материальных ресурсов, увеличивают скорость стеклоформующих машин, как следствие, изготавливают больше продукции из одной тонны стекломассы. Средний вес стеклоизделия в первом полугодии снизился до 263 граммов — на 2,5% по отношению к показателю годичной давности.

Напомним, на заводе расширяют вариативную линейку сверхлегкой тары, используя 55-60% вторичного стекла в составе сырья: в апреле с конвейеров завода сошла тестовая партия бутылки 0,5 литра, вес которой уменьшен до рекордных отраслевых значений — с 250 до 220 граммов, благодаря конструктивным решениям, разработанным специалистами «Сибстекла».

По словам Антона Мора, на заводе планируют в перспективе двух-трех лет представить уже 200-граммовую тару, сделанную из 80% стеклобоя.

— Розлив напитков в стеклянную упаковку демонстрирует положительную динамику: большинство производителей следует курсу устойчивого развития и предпочитает полностью перерабатываемую экологичную тару, — комментирует Антон Мор. — Спрос на стеклянные бутылки по-прежнему превышает предложение. Облегчение тарного стекла — один из способов удовлетворить потребности рынка. Кроме того, в 2024 году мы провели промышленные эксперименты и нашли возможность быстрее перекрашивать стекло, как следствие, быстрее перенастраивать оборудование с выпуска одного ассортимента на другой. Также в течение нескольких месяцев заменим две стеклоформующие машины, что позволит поднять производительность на 60 млн стеклоизделий в год.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов, имеет официальный статус «Партнер национальных проектов России».

За первое полугодие 2025 года эмитент традиционно приобрёл основной объём сырья, который будет использовать для производства консервов и паштетов до следующей путины. Также компания завершила пересмотр условий сотрудничества с торговыми сетями, подняв цены на 10 — 15%.

Директор ООО ПК «СМАК» Андрей Черепенников сообщил о том, что компания завершила основной закуп сырья тресковых рыб. Объём, приобретённый за первое полугодие 2025 года, — 300 тонн. Это сырьё эмитент будет использовать для изготовления консервов и паштетов до следующий путины тресковых, которая придётся уже на 2026 год. Руководство ПК «СМАК» отмечает, что запланированный объём приобрести удалось, однако при необходимости, например, при появлении новых клиентов, компания сможет дополнительно докупить сырьё вне сезона вылова.

Андрей Черепенников отметил, что цена сырья в 2025 году сложись на уровне прошлого года, что, вероятно, связано с тем, что и объёмы путины практически аналогичны АППГ. По информации с сайта Федерального агентства по рыболовству, к 18 июня 2024 года вылов составлял 2,3 млн тонн, а к 17 июня 2025 года он равен 2,2 млн тонн.

«В этом году было много предложений. Если ранее мы сами выходили на продавцов, то в текущем периоде инициатива часто исходила от поставщиков. Что позволило выбрать наиболее удачные условия по соотношению цены и качества», — прокомментировал Андрей Черепенников.

Несмотря на то, что стоимость сырья сохранила значения прошлого года, ПК «СМАК» в 1 квартале провела традиционный пересмотр цен на консервы и паштеты.

«Кампания по изменению условий сотрудничества с торговыми сетями завершена. Проведя переговоры, мы повысили цены на продукцию в среднем на 10 — 15%. Нам было важно поднять стоимость, поскольку производственные издержки, включая логистику, тару и прочее, выросли. При этом, пока шли переговоры, в течение первого квартала 2025 года мы реализовывали продукцию по ценам 2024, что отразилось на финансовых показателях. Сейчас мы уже работаем по актуальным ценам, и, по предварительным оценкам, результаты 2 квартала будут сравнимы с аналогичным периодом прошлого года», — пояснил директор ПК «СМАК».

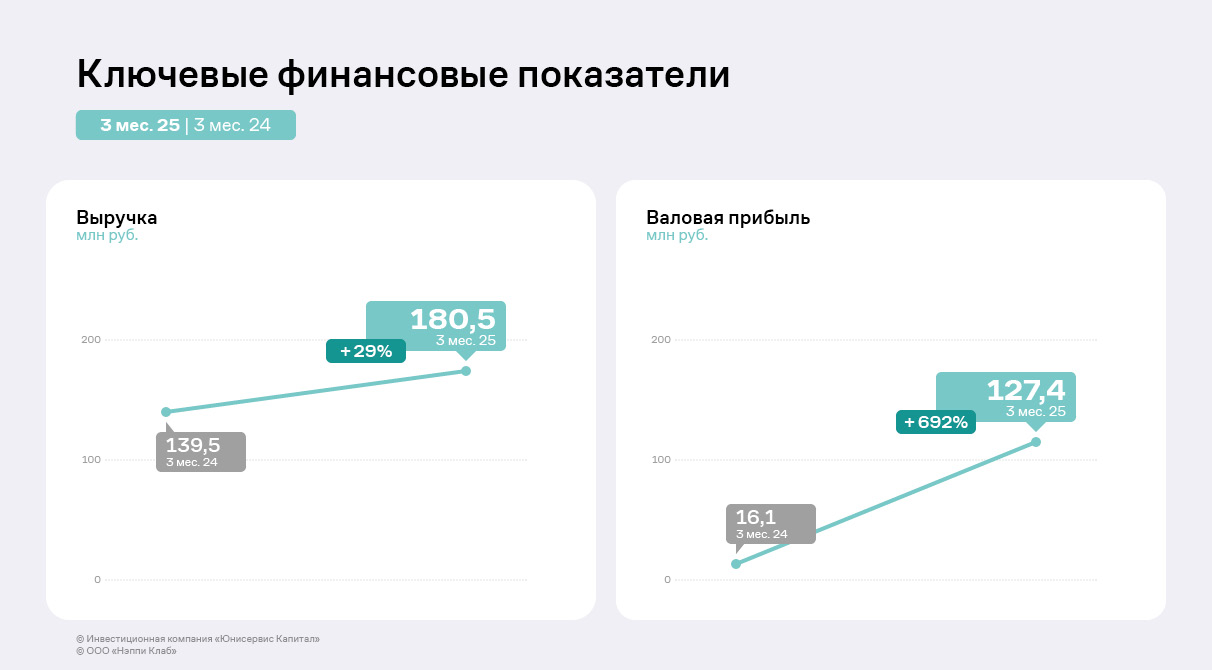

Эмитент продемонстрировал рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. Причины разнонаправленной динамики рассмотрели в аналитическом обзоре.

По итогам работы в 1 квартале 2025 года ООО «Нэппи Клаб» в целом показало положительную динамику финансово-хозяйственной деятельности. Несмотря на ежегодное сезонное сокращение выручки относительно предыдущих кварталов на фоне снижения спроса в январе — марте, в сравнении с АППГ показатель вырос на 29,4% до 180,47 млн руб. Этого удалось добиться благодаря росту продаж и систематическому пересмотру ценовой политики.

Валовая прибыль также продемонстрировала существенное увеличение в 8 раз благодаря сокращению себестоимости продукции относительно аналогичного периода прошлого года.

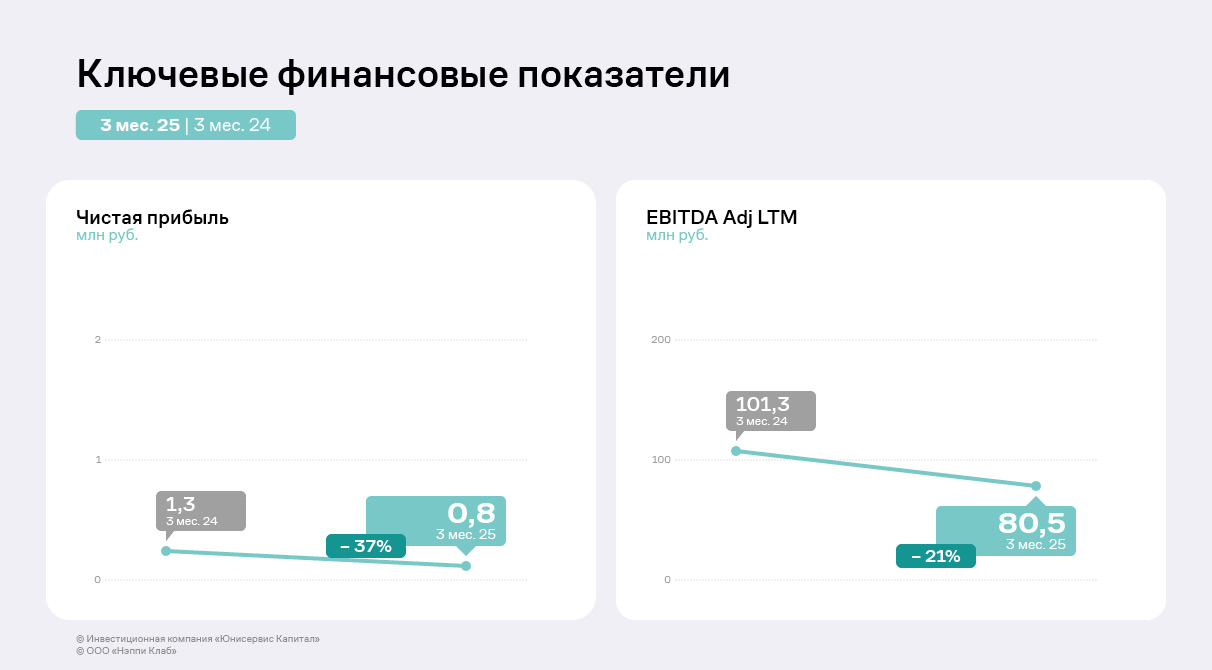

При этом показатель EBITDA Adj LTM за последние 12 месяцев сократился на 21% или на 20,9 млн руб. в связи с коммерческими расходами в 1 квартале 2025 года. Затраты эмитента на рекламу исторически высокие: «Нэппи Клаб» привлекает в качестве амбассадоров лидеров мнений и использует различные рекламные каналы, включая телевидение, сотрудничает с крупными клиниками «Мать и Дитя», «Медси», DocDeti. Подобная стратегия уже приносила результаты, так, в 2023 году при значительных инвестициях в рекламу выручка компании выросла в два раза относительно АППГ. Однако, в рамках оптимизации ООО «Нэппи Клаб» приняло решение о пересмотре маркетинговых расходов: эмитент формирует собственные площадки для общения с целевой аудиторией и продвижения продукции, бренда с помощью нативных инструментов и пользовательского контента. Цель — снизить стоимость «привлечения» одного клиента. Также часть партнёров эмитент переводит с финансовой мотивации на товарную. Подобный бартер для компании будет являться более выгодным, а также поспособствует повышению узнаваемости.

Чистая прибыль сократилась (на 491 тыс. руб. к 1 кв. 2024 г.) ввиду возросшей суммы процентных расходов, что стало логичным следствием размещения облигационного выпуска в августе 2024 года. Напомним, что примерно 50 млн руб. облигационного выпуска были направлены на погашения по договорам займа и кредитам. 100 млн руб. были использованы для пополнения оборотных средств, благодаря чему компания увеличила объёмы закупа подгузников и детских трусиков, а также инвестировала в средства детской и женской гигиены, косметики. Ожидается, что расширение ассортимента новыми линейками положительно отразится на финансовом результате, ощутимо увеличив чистую прибыль к концу 2025 г.

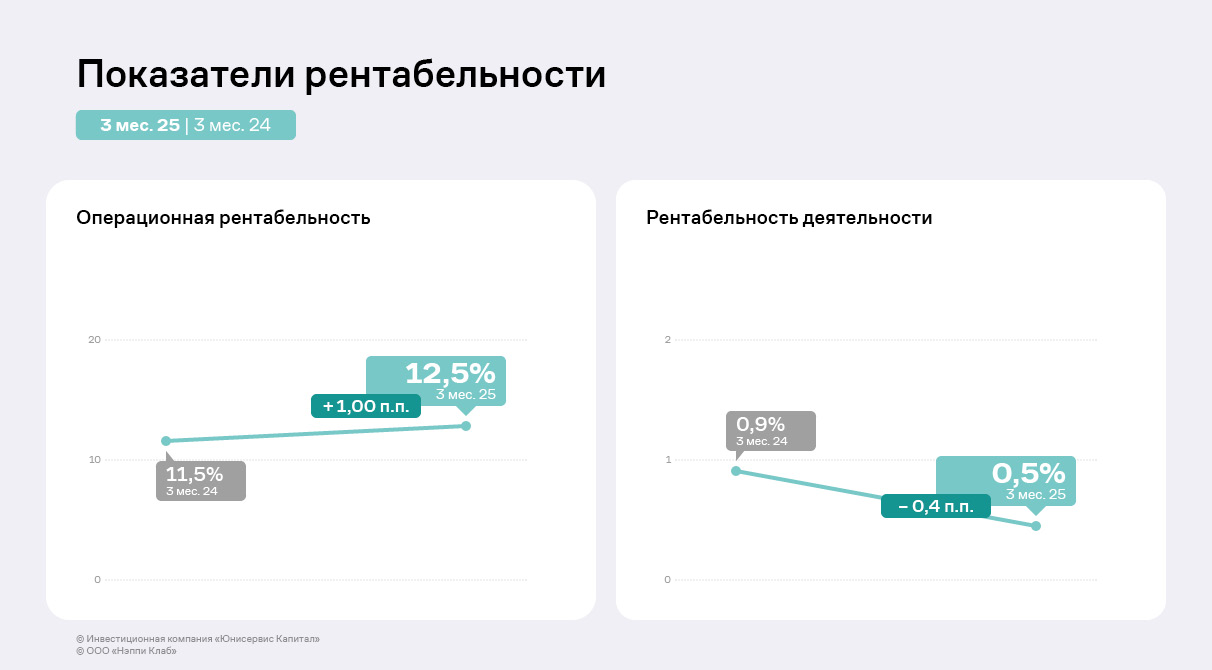

Несмотря на сокращение коэффициента ROS на фоне снижения чистой прибыли на 0,4 п. п., операционная рентабельность эмитента выросла на 1 п. п. к АППГ и составила 12,5%.

«Нэппи Клаб» планирует масштабировать бизнес, а по итогам 2025 года повысить выручку до 1,3 млрд руб. В перспективе компания намерена войти в тройку лидеров рынка товаров для детей и родителей. В партнерстве с инвестиционном фондом 3 STREAMS, который во втором квартале инвестировал в «Нэппи Клаб», эмитент потенциально сможет быстрее достичь обозначенных показателей. По предварительным оценкам, результаты второго квартала уже превосходят показатели первых трёх месяцев 2025 года (в течение которых на снижение продаж влиял сезонный фактор), что формирует основу для достижения стратегических целей.

Ассортимент компании значительно диверсифицирован. Более того, эмитент регулярно расширяет товарную линейку: в 2024 году велась работа над контрактным производством одежды, были выпущены 12 позиций категории «косметика и уход», в планах на 2025 год — начать реализацию ещё 4-5 новинок.

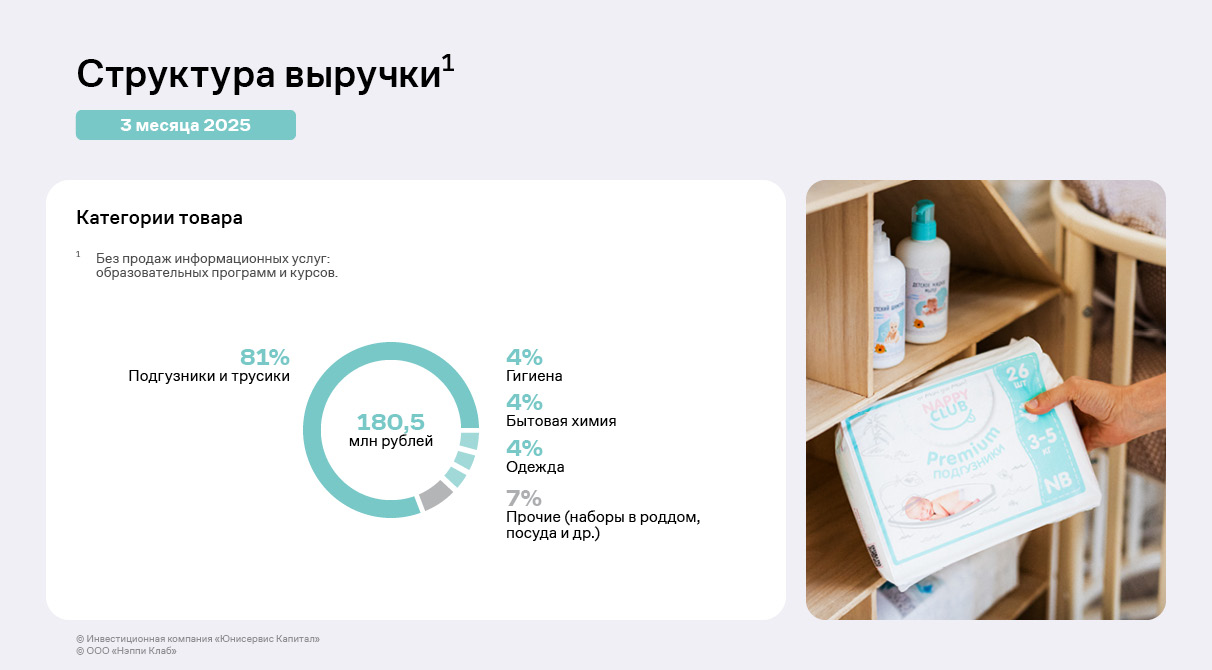

Наибольшую долю в структуре продаж за первый квартал 2025 г. традиционно занимают детские подгузники и трусики — практически 81%. В рамках стратегии развития на 2024 год компания фокусировалась на увеличении удельного веса косметики и ухода, одежды, бытовой химии, суммарно занимавших менее 4% в общем объёме выручки. На конец первого квартала 2025 г. их доля выросла: одежда, гигиена и бытовая химия теперь занимают по 4% (каждая из категорий) от объёма продаж.

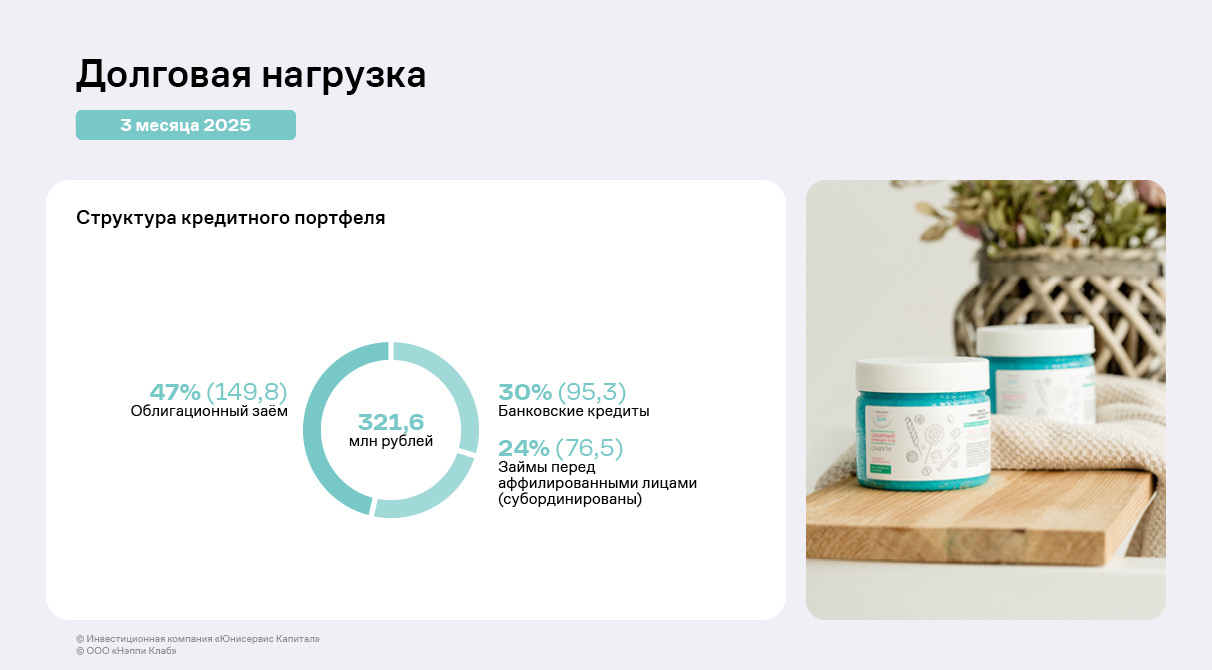

Структура кредитного портфеля эмитента на текущий момент на 30% состоит из банковских кредитов, 47% приходится на облигационный выпуск, оставшаяся часть в 24% — займы собственников и аффилированных лиц. Компании удалось диверсифицировать фондирование, в том числе за счёт размещения дебютного облигационного выпуска.

Займы собственников и аффилированных лиц субординированы, что означает, что их сумма не оказывает влияния на уровень закредитованности компании. При этом долговая нагрузка показала негативную динамику, основная причина — снижение операционной прибыли и, соответственно, показателя EBITDA Adj LTM при увеличении суммы заимствований.

Отношение чистого долга к EBITDA Adj LTM возросло на 2 пункта, соотношение долга к собственному капиталу на 1 п. п. Показатель ICR, отражающий процентную нагрузку, также показал отрицательную динамику: уменьшился на 3,35 п. п. к 1 кварталу 2024 г.

Несмотря на отрицательную динамику долговых коэффициентов, в компании ожидают, что привлечение капитала существенно поспособствует увеличению финансовых результатов и доли эмитента на рынке. Далее, по мере масштабирования бизнеса, долговое давление будет снижаться.

Финансовые результаты эмитента показали разнонаправленную динамику. При росте выручки на 46% чистая прибыль и EBITDA adj LTM сократились.

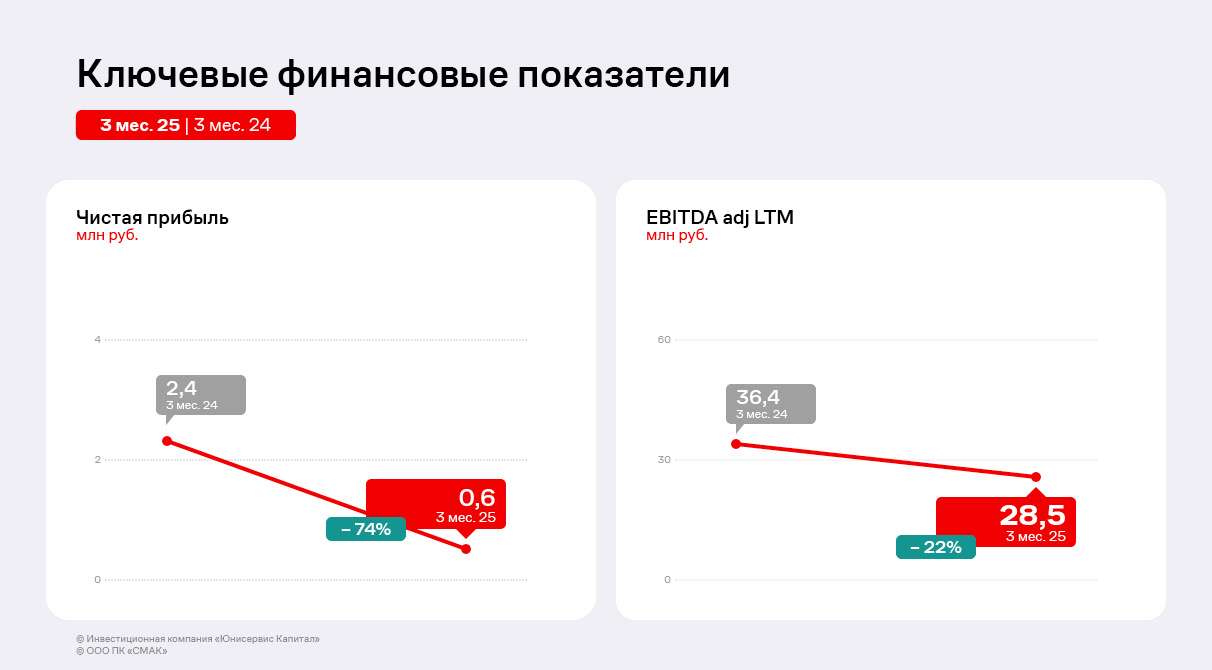

За 3 месяца 2025 года ООО ПК «СМАК» нарастило выручку практически в полтора раза — с 78 млн руб. годом ранее до 114 млн руб. в текущем периоде.

Сегодня эмитент продолжает расширять клиентский портфель, с начала года компания провела переговоры с новым клиентом из Казахстана, также расширила сотрудничество с сетью «Светофор», поставив товары в магазины ретейлера в южных регионах России.

При этом валовая прибыль сохранила уровень АППГ. Эмитент пересмотрел цены на продукцию и условия сотрудничества с клиентами в связи с ростом стоимости сырья, логистики, тары и ингредиентов, чтобы сохранить комфортную доходность. Однако показатель EBITDA adj LTM уменьшился на 22% относительно АППГ (-7,9 млн руб.) на фоне роста коммерческих издержек. Чистая прибыль за 3 месяца 2025 г. также снизилась на 74% до 619 тыс. руб. ввиду роста затрат на продажу и управление, а также отрицательного сальдо прочих доходов и расходов.

В активе баланса на 5,6 млн руб. выросли объёмы основных средств: эмитент продолжает расширять ассортимент, что требует дополнительной закупки оборудования. Одной из потенциальных новинок текущего года может стать кета в томатном соусе. Если компания зафиксирует спрос на тестовую партию продукта, то приобретёт дополнительную технику для массового производства новинки. Также на 12% к АППГ увеличилась дебиторская задолженность, что коррелирует с ростом выручки.

За год в пассиве баланса на 19% (+7,6 млн руб.) вырос собственный капитал ввиду положительного финансового результата в текущем и предыдущих периодах. Кредиторская задолженность увеличилась на 25 млн руб., что характерно для роста объёма продаж. Помимо этого, за рассматриваемый период на 35% снизился краткосрочный финансовый долг, что положительно влияет на долговую нагрузку компании.

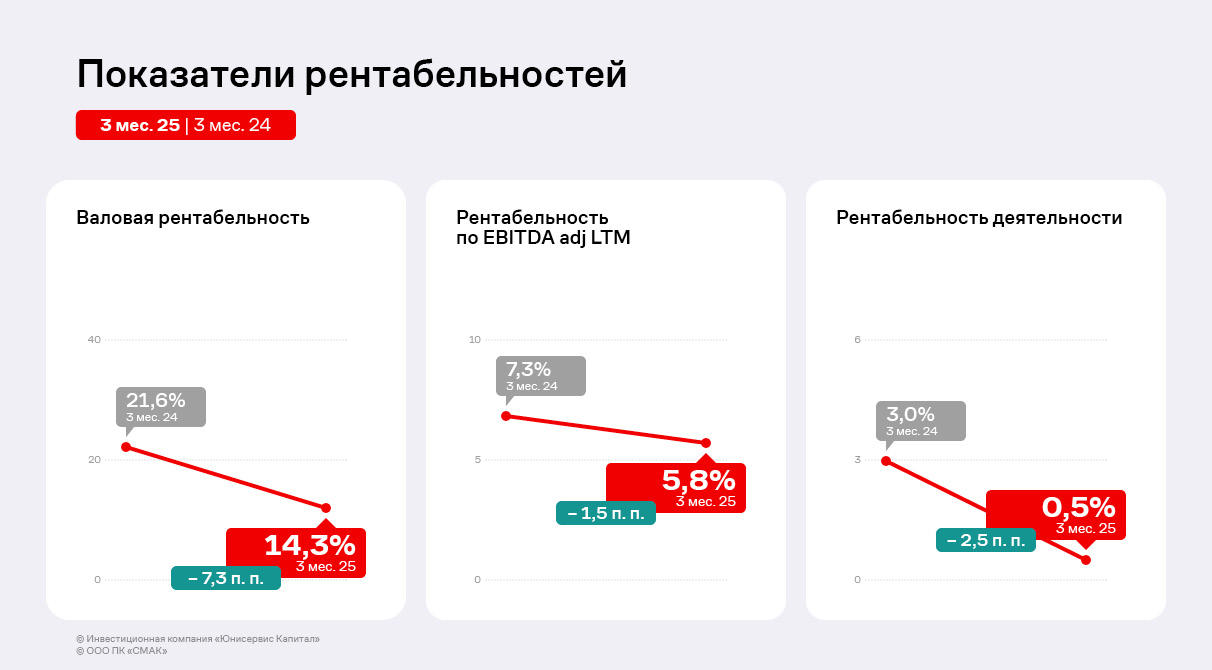

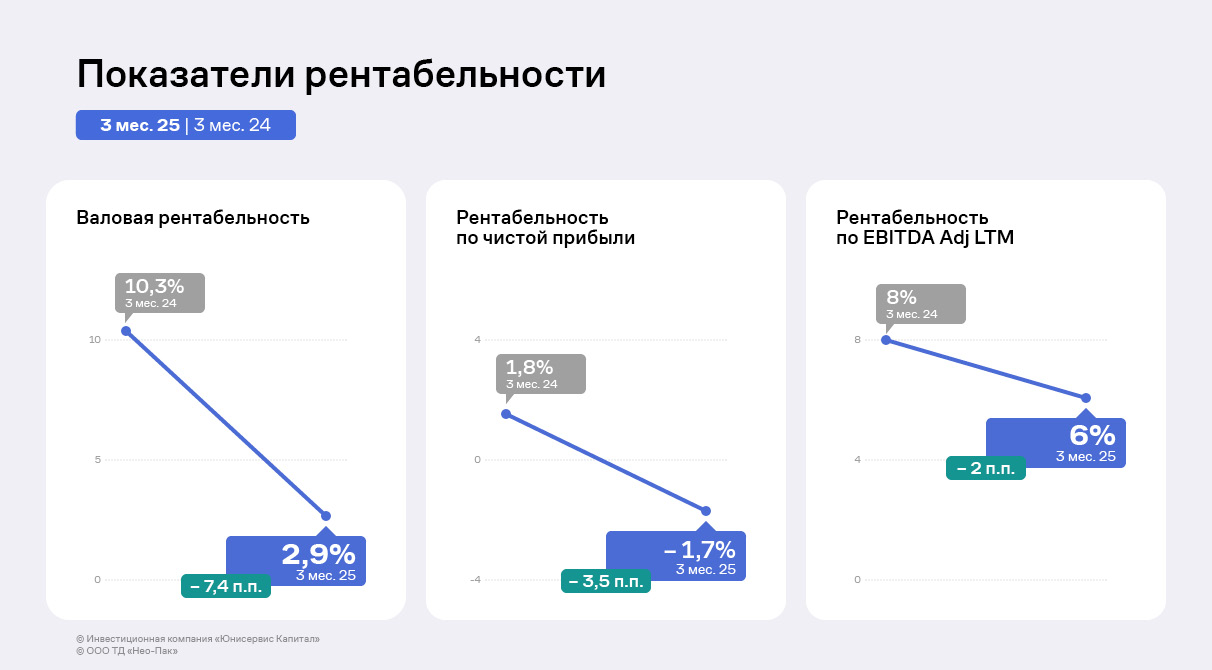

Несмотря на ощутимый прирост выручки, показатели рентабельности продемонстрировали отрицательную динамику. Валовая рентабельность сократилась на 7,3 п. п. к АППГ и достигла 14,6% ввиду роста себестоимости продукции. Коэффициент ROS также снизился на 2,5 п. п. на фоне увеличения коммерческих и управленческих затрат. Рентабельность по EBITDA adj LTM аналогично предыдущим показателям сократилась на 1,5 п. п. и достигла 5,8% за последние 12 месяцев.

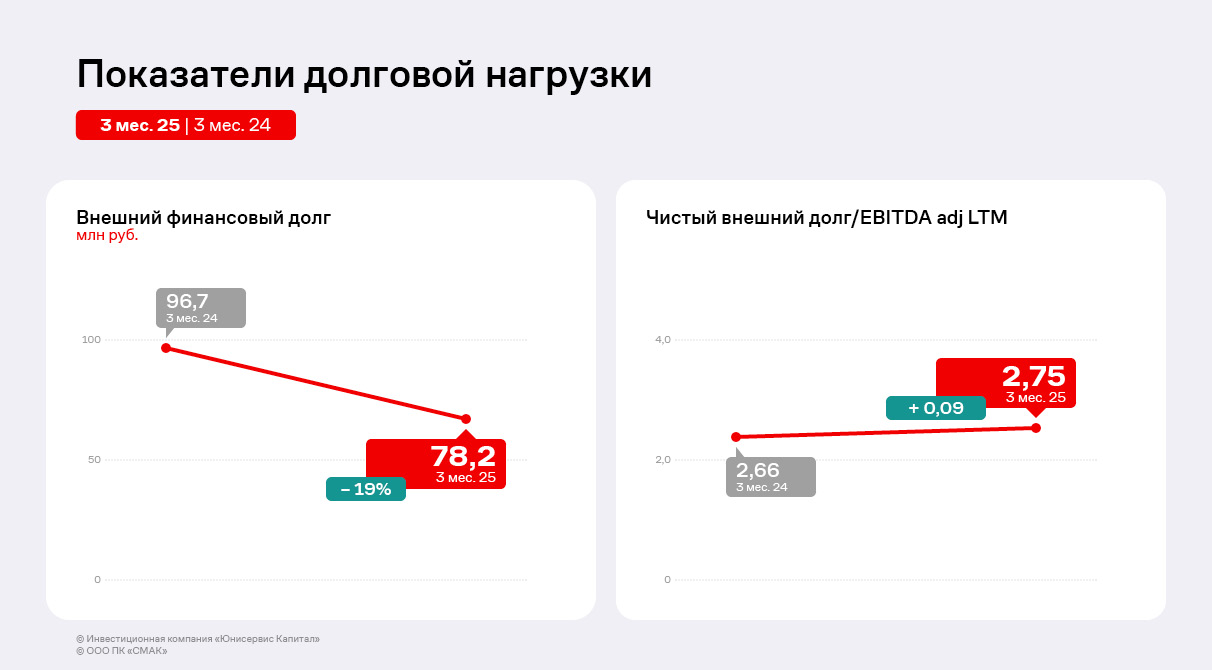

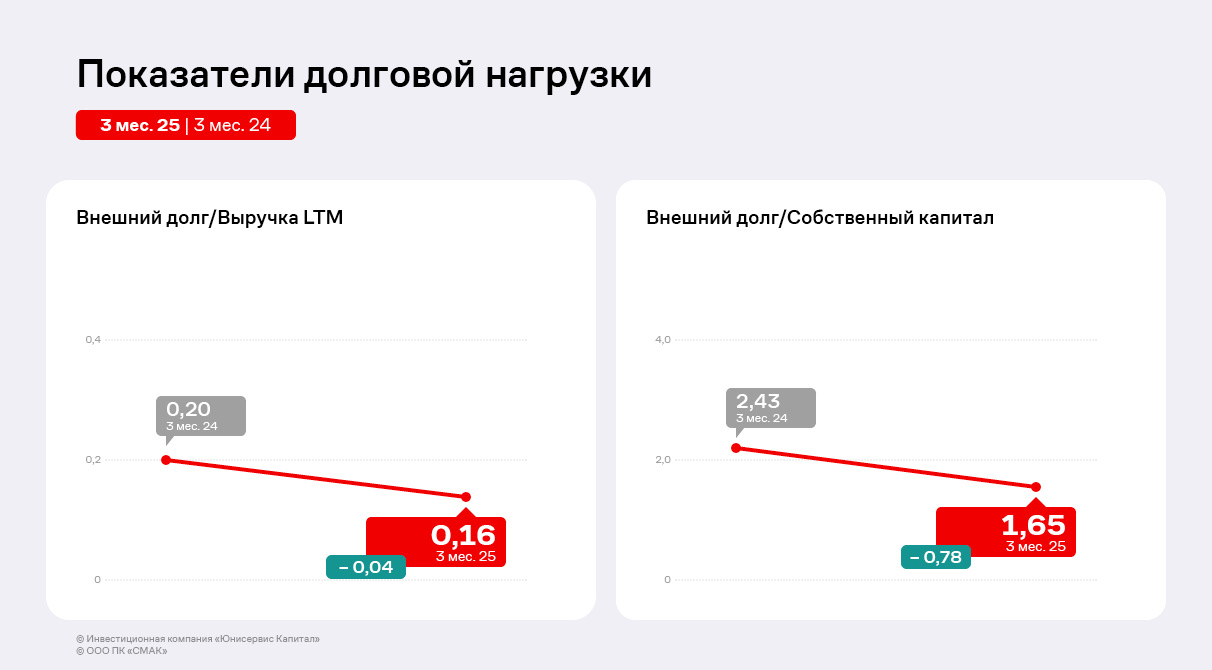

Финансовый долг эмитента на 65% состоит из заимствований единственного учредителя компании — величина задолженности перед собственником не изменилась. При этом сокращение финансового долга за счёт погашения обязательств перед внешними контрагентами положительно отразилось на рассчитанных показателях долговой нагрузки. Отношение внешнего долга к выручке снизилось на 0,04 п. п., к собственному капиталу —на 0,78 п. п. Однако значение показателя Чистый внешний долг/EBITDA adj LTM напротив возросло на 0,09 п. п. на фоне сокращения операционной прибыли за последние 12 месяцев. Несмотря на прирост, показатель составляет 2,75, что характеризуется как приемлемый уровень нагрузки.

Первый квартал 2025 года ООО ПК «СМАК» традиционно посвятило закупу сырья тресковых рыб, из которого компания изготавливает консервы и паштеты. В период с марта по апрель, когда судна возвращаются со свежим уловом, есть возможность законтрактоваться по наиболее привлекательным ценам.

Два соглашения, которые будут способствовать скорейшему переходу к экономике замкнутого цикла, направленные на повышение показателей Новосибирской области в части вовлечения вторичных ресурсов в хозяйственный оборот и снижение негативного воздействия на окружающую среду заключило ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклотары в России, крупнейший утилизатор стеклоотходов) в ходе XXVIII Петербургского международного экономического форума.

Взаимодействие с Минэкономразвития Новосибирской области

Министр экономического развития региона Лев Решетников и генеральный директор «Сибстекла» Антон Мор подписали соглашение, предполагающее совершенствование инфраструктуры переработки вторсырья и создание утилизационных мощностей на территории Новосибирской области. Для реализации конкретных направлений сотрудничества будут подготовлены отдельные договоры, планы и дорожные карты, определен перечень мероприятий и сроки для достижения обозначенных целей.

— «Зеленые» практики позволяют не только снижать нагрузку на экологию, но также, используя оптимальные решения, увеличивать объёмы выпуска продукции, в том числе, в смежных отраслях, — отметил Лев Решетников.

По словам Антона Мора, в компании рассчитывают на конструктивный диалог с органами исполнительной власти Новосибирской области:

— Фокусируясь на «зелёной» повестке, сегодня ответственный бизнес готов стать равноправным партнёром государства, чтобы замкнуть круговорот ТКО, в частности, стеклоотходов — обеспечить объёмы утилизации в соответствии с задачами нацпроекта «Экологическое благополучие», сокращая промышленные выбросы, размещение полезных мусорных фракций на полигонах и темпы истощения запасов невозобновляемых минеральных ресурсов.

Сотрудничество с ППК РЭО

Генеральный директор ППК «Российский экологический оператор» Ирина Тарасова и Антон Мор подписали соглашение о сотрудничестве в рамках реализации Федерального проекта «Комплексная система обращения с твердыми коммунальными отходами» Национального проекта"Экологическое благополучие«.

По оценке Антона Мора, конструктивный диалог с ППК РЭО позволил выстроить модель управления стеклоотходами: для их обработки введен в эксплуатацию технологический комплекс в составе российских линий совокупной производительностью 132 тыс. тонн вторсырья в год. Также «Сибстекло» является резидентом экопромышленного парка, создающегося в Новосибирской области. На заводе планируют развивать и утилизационные мощности: применяя 60-80% стеклобоя, через год изготавливать не менее 1 млрд стеклоизделий.

— На «Сибстекле» апробировали алгоритмы обращения с вторичным стеклом, определены совместные задачи, которые необходимо выполнить, чтобы ускорить формирование стабильных потоков стеклоотходов. В их числе — субсидирование доставки ТКО из отдаленных регионов к месту утилизации, организация накопительных площадок в муниципалитетах, развитие мусоросортировки, — комментирует Антон Мор. — Подписание соглашения знаменует новый этап взаимодействия с ППК РЭО: рассчитываем, что наш опыт будет использован для поиска и масштабирования комплексных решений связанных с этим вопросов, причем не только в стекольной отрасли.

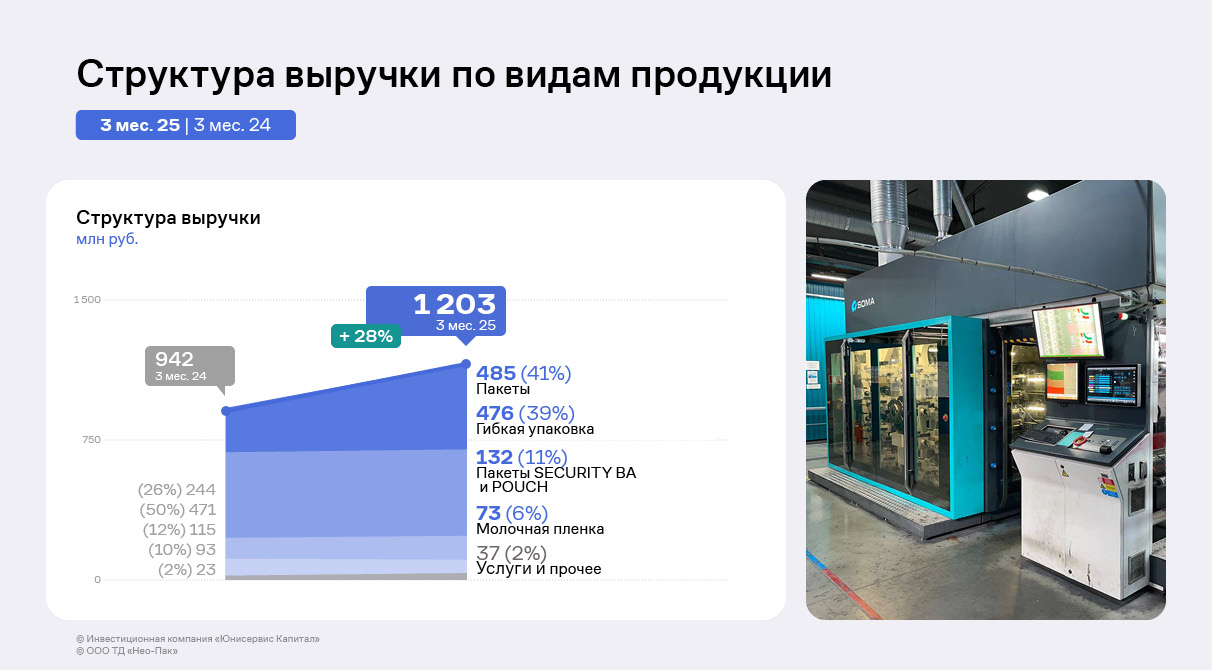

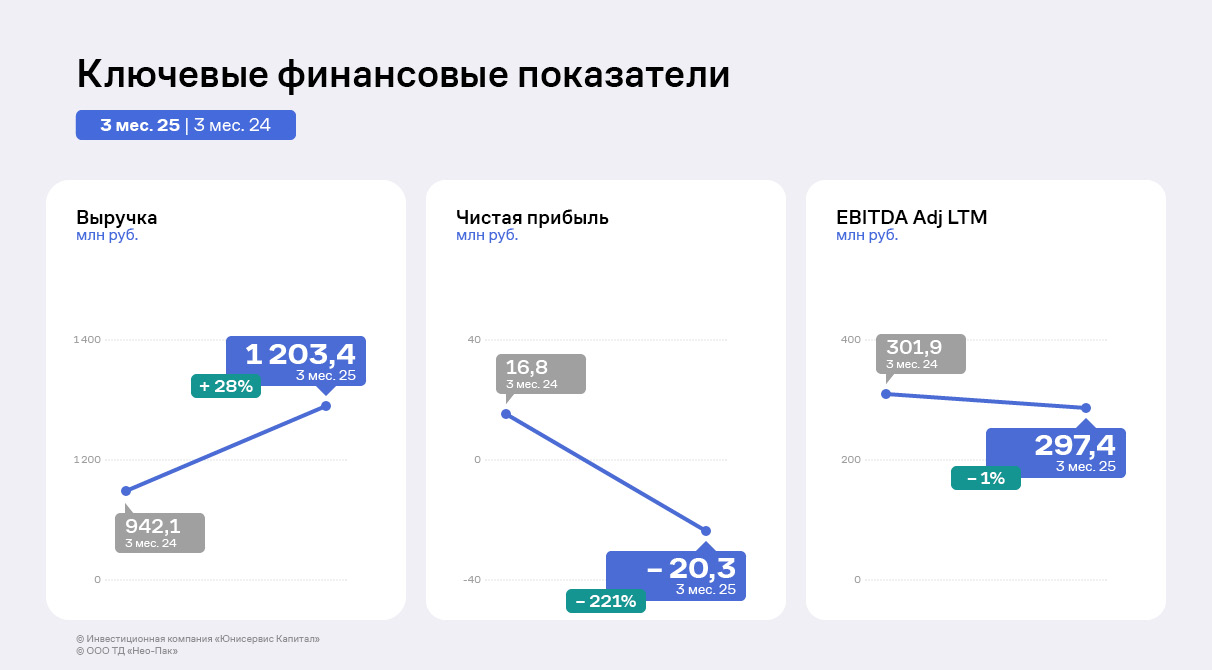

Выручка эмитента выросла на 28% относительно аналогичного периода прошлого года. При этом EBITDA Adj LTM и чистая прибыль снизились. Рассмотрим причины такой разнонаправленной динамики.

ООО «Нео-Пак» — крупный производитель гибкой упаковки и пакетов, который изготавливает продукцию в рамках пяти сегментов: гибкая упаковка, молочная упаковочная плёнка, шопинг-пакеты, курьерские пакеты, pouch-пакеты. Клиенты эмитента — это предприятия различных отраслей промышленности, крупные игроки e-commerce и ритейла, расположенные как по всей России, так и в странах СНГ.

Исторически ключевая продукция ООО «Нео-Пак» — гибкая упаковка. При этом по итогам 1 квартала 2025 года пакеты, которые также являются значимой позицией, заняли 41% в структуре выручки. На гибкую упаковку пришлась практически аналогичная доля в 39% по итогам отчётного периода.

Выручка компании, несмотря на изменение её структуры, выросла на 28% к АППГ за 3 месяцев 2025 года и составила 1 203,4 млн руб. Определяющей причиной динамики по итогам отчётного периода стал рост объёмов производства и продаж пакетов. Выручка по всем видам пакетов выросла на 68% относительно 3 месяцев 2024 года, а по шоппинг-пакетам — на 92%.

Динамике способствует рост производственных мощностей для дальнейшего расширения и наращивания реализации продукции, также позитивный эффект оказывает развитие рынка e-commerce и увеличение объёма заказов на этом фоне. EBITDA Adj LTM продемонстрировала незначительное снижение до 297,4 млн руб.

Однако по итогам 1 квартала текущего года компания зафиксировала убыток в размере 20,3 млн руб. Несмотря на общий рост выручки, внутренняя структура претерпела изменения. Наращивание объёмов производства и реализации пакетов не принесло роста маржинальной прибыли, опережающего увеличение затрат. В первую очередь, на снижение чистой прибыли повлиял рост процентных, общепроизводственных и транспортных расходов, который обусловлен ужесточением денежно-кредитной политики со стороны ЦБ РФ, уменьшением доли льготных кредитов от ФРП.

Как сообщило руководство эмитента, во 2 квартале 2025 года заказы на гибкую упаковку выросли. По оценкам представителей «Нео-Пак», цены на основное производственное сырьё снижаются, что при стабилизации стоимости готовой продукции приведёт к росту маржинальности и чистой прибыли.

Рентабельности продемонстрировали негативную динамику вследствие снижения прибылей и EBITDA Adj LTM. Со 2 квартала 2025 года ожидается восстановление метрик за счёт скорректированной политики ценообразования и прироста заказов.

Долговая нагрузка сохранила уровень сопоставимый с АППГ, однако всё ещё остаётся существенно высокой. Прогнозируемое увеличение финансового результата в следующих кварталах 2025 года позволит вернуть показатели на комфортный уровень. Эмитент последние 2 года привлекал существенные инвестиции для запуска новой производственной площадки в Калужской области — ООО «Нео-Пак Центр». С 2025 года потребность в инвестиционных затратах уменьшается, наступает период их окупаемости: дальнейшего роста объёма продаж и, следовательно, финансовых результатов. По итогам 2025 года ООО «Нео-Пак» планирует выйти на выручку в размере более 5 млрд руб., а рентабельность по чистой прибыли может составить 3%.

В апреле 2025 года ООО «Нео-Пак» получило кредитный рейтинг на уровне В+ со стабильным прогнозом от «Эксперт РА». В июне компания дебютировала на Московской Бирже, разместив облигационный выпуск объёмом 130 млн руб. с целью пополнения оборотных средств. В планах эмитента нарастить объём выпуска продукции в месяц с 1 200-1 300 тонн до 1 500, а также повысить эффективность производственных процессов.

Говоря о стратегии развития эмитента, важно упомянуть и другие компании группы, которые совместно с ООО «Нео-Пак» развивают направление производства гибкой упаковки и пакетов.

Первое из таких предприятий — ООО ТД «Нео-Пак», которое исторически занималось реализацией продукции, однако сегодня компания изготавливает пакеты, используя полуфабрикаты, приобретённые у эмитента. Также на базе ООО ТД «Нео-Пак» намерены запустить изготовление пакета-майки с объёмом выпуска до 100 тонн в месяц. В перспективе благодаря постепенному расширению промышленного парка торговый дом будет переформатирован в полноценную производственную площадку.

Вторая компания направления гибкой упаковки и пакетов — ООО «Нео-Пак Центр», которое было основано в 2024 году в Калужкой области. Для его открытия была приобретена новая производственная площадка, которая позволит укрепить позиции в европейской части России. В 1 квартале 2025 года для ООО «Нео-Пак Центр» была запущена новая технологическая линия, в состав которой входят: флексопечатная машина, бобинорезательная машина, ламинатор, пакетоделательные машины. В планах к концу 2025 года нарастить выпуск продукции в Калужской области до 450 — 500 тонн в месяц.

97,776% уставного капитала ООО «Сибстекло» переданы от АО «РИД ГРУПП — НОВОСИБИРСК» к выделенному из него юридическому лицу — АО «НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ».

Согласно информации, опубликованной ООО «Сибстекло» на странице компании на сайте «Интерфакс», доля в уставном капитале эмитента в размере 1 682 137 165 рублей (97,776%) была передана от АО «РИД ГРУПП — НОВОСИБИРСК» к АО «НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ».

Генеральный директор предприятия Антон Мор пояснил:

«Из АО „РИД ГРУПП — НОВОСИБИРСК“ выделено другое юридическое лицо, а именно — АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“, то есть была проведена реорганизация в форме выделения. Доля в уставном капитале ООО „Сибстекло“ в размере 1 682 137 165 рублей (97,776%) передана от АО „РИД ГРУПП — НОВОСИБИРСК“ к АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“. Основная цель реорганизации — отделение активов, связанных с ООО „Сибстекло“, от непрофильных. Теперь, согласно информации из ЕГРЮЛ, основной учредитель компании — АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“, в АО „РИД ГРУПП — НОВОСИБИРСК“ осталась коммерческая недвижимость, не связанная с осуществлением производственной деятельности ООО „Сибстекло“. Это позволит ООО „Сибстекло“ оптимизировать юридическую структуру и активы, а в дальнейшем рассмотреть возможность привлечения внешнего акционерного капитала».

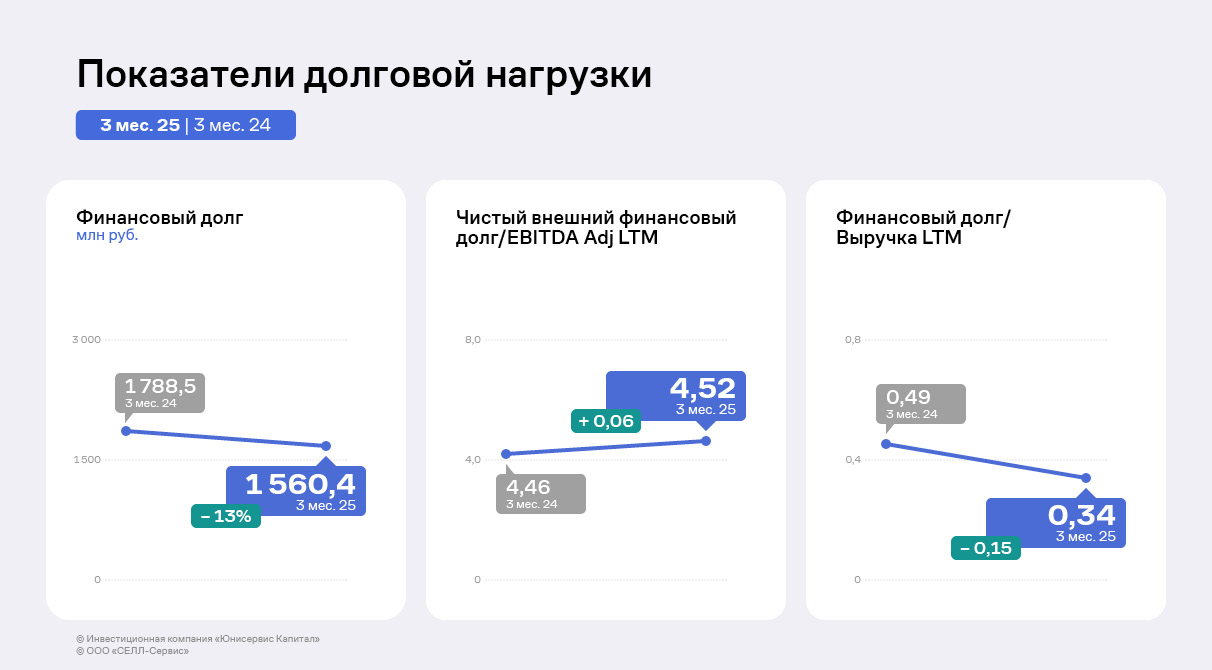

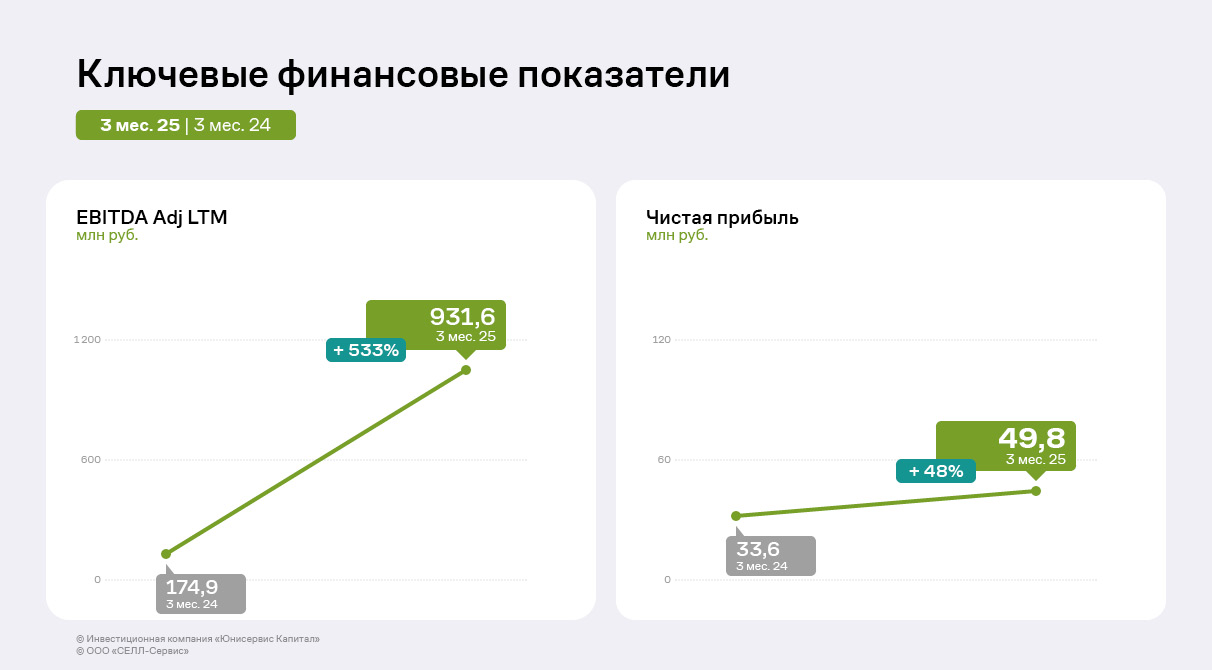

Эмитент вновь увеличил выручку, валовую и чистую прибыль — на 61%, 116% и 48% соответственно. При этом показатель EBITDA Adj LTM вырос ещё существеннее — на 533%.

По итогам 3 месяцев 2025 года выручка ООО «СЕЛЛ-Сервис» выросла на 61%, а чистая прибыль на 48% относительно аналогичного периода прошлого года. Валовая прибыль и EBITDA Adj LTM также ощутимо увеличились — в два и шесть раз соответственно.

Основная причина позитивной динамики — рост цен на какао-порошок. В России сбытовые цены на какао-порошок, доля которого составила в 1 квартале 65% от объёма продаж эмитента, выросли практически в два раза относительно первых месяцев 2024 года. Благодаря долгосрочным взаимоотношениям с поставщиками, грамотной политике закупа и формирования запасов компания извлекает дополнительную выгоду из ценовых колебаний.

«СЕЛЛ-Сервис» регулярно расширяет ассортимент, который на начало года насчитывал порядка 400 номенклатур (по результатам продаж квартала), а также портфель покупателей. Эмитент поставляет продукцию по всей территории России, а также в Казахстан, Армению, Беларусь и Узбекистан, ежегодно преумножая объёмы заказов и партнёрские связи.

Выручка компании за 3 месяца 2025 г. выросла на 476 млн руб. относительно АППГ. Основная её доля (65%) приходится на направление кондитерской промышленности, за январь — март объём продаж основной группе покупателей вырос на 73% к АППГ.

Также значительно увеличилась выручка от реализации продукции оптовым компаниям, что частично (на 40 млн руб.) обусловлено отгрузками продукции ООО «SELL-SERVICE VOSTOK» — дочерней компании эмитента в Узбекистане. Эта структура была создана для укрепления позиций на рынке Центральной Азии, в начале 2025 года дочерняя компания приступила к коммерческой деятельности. Для обеспечения стартовых продаж ООО «СЕЛЛ-Сервис» осуществляло поставки со своих складов, что позволило дочерней компании быстро сформировать ассортимент и начать отгрузки клиентам в Узбекистане. Представители эмитента пояснили, что с целью оптимизации логистических издержек и повышения маржинальности операций в Узбекистане в компаниях диверсифицируют цепочки поставок. С марта 2025 года часть продукции поставляется напрямую из Индонезии, Малайзии и других стран-производителей, минуя российские склады. Наращивание продаж через дочернюю компанию и диверсификация цепочек поставок — часть стратегии по увеличению доли международных продаж и созданию региональных хабов для распределения товаров.

Рост продаж отразился на статьях баланса: на 31.03.2025 существенно увеличилась дебиторская задолженность. Доля собственного капитала в валюте баланса, как и его денежное выражение, на фоне полученной в 2024 г. и по итогам 3 мес. 2025 г. прибыли выросла до 40% — против 30% за АППГ. Также эмитент значительно нарастил основные средства — рост с 21,4 млн руб. до 295,4 млн руб. обусловлен проведенной оптимизацией сети складских помещений для улучшения условий хранения продукции и сокращения издержек, в частности, ранее были приобретены склады площадью 1800 кв. м в Московской области и специализированная техника для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

Рост запасов в 1 квартале 2025 г. в два раза к АППГ свидетельствует о расширении деятельности, а также о грамотной политике: договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период, что снижает риск увеличения затрат на фоне волатильности цен на сырьё.

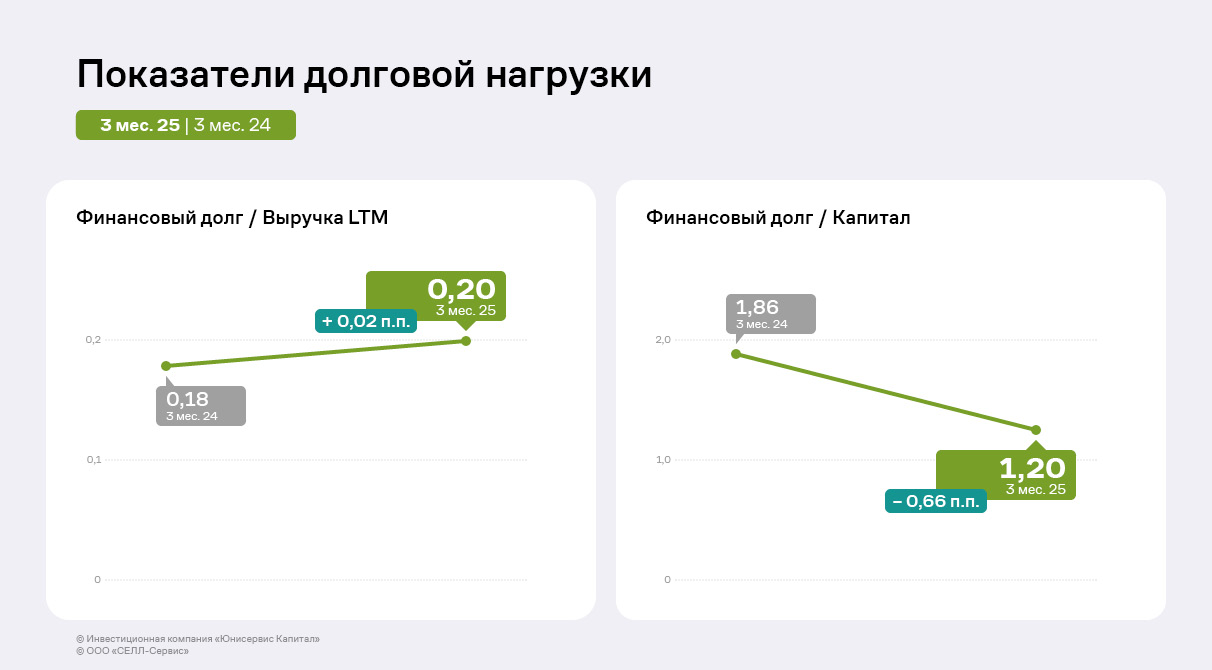

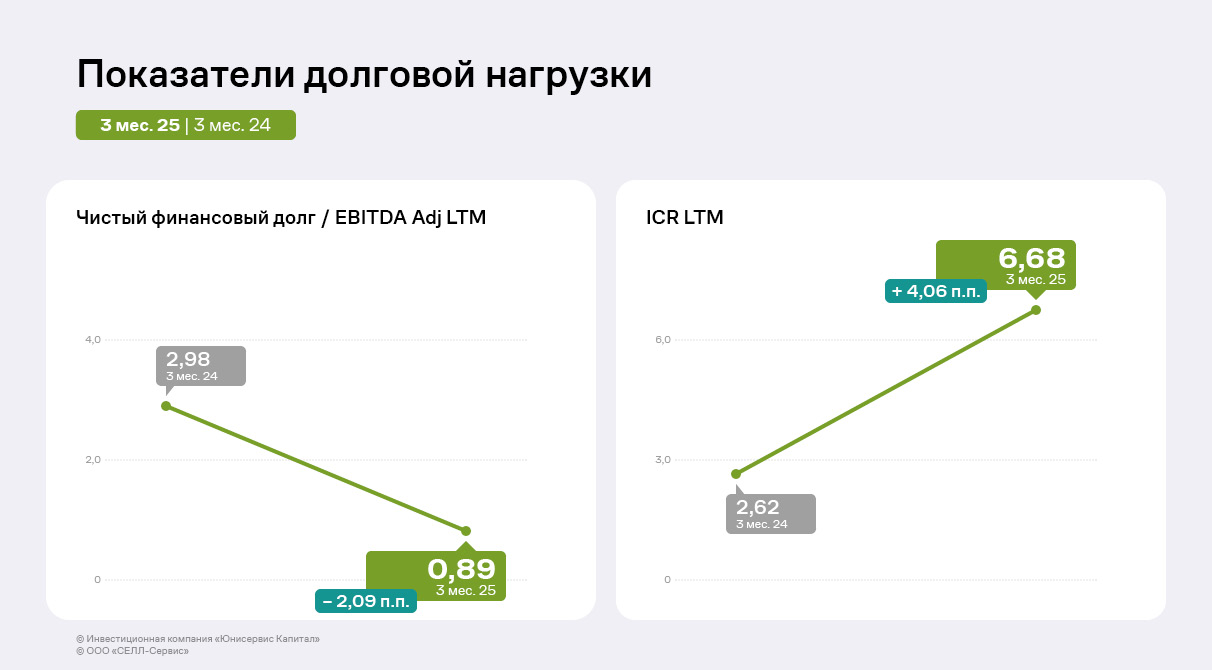

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты. Несмотря на рост заимствований на 72% (открытие кредитных линий) для обеспечения оборотных активов, коррелирующего с увеличением заказов, долговая нагрузка снизилась. Соотношение чистого долга к EBITDA Adj LTM составило 0,89 против 2,98 годом ранее. Отношение долга и собственного капитала также показало положительную динамику (-0,66 п. п.) на фоне роста прибыли компании. Показатель ICR за год вырос в два с половиной раза и достиг значения в 6,68, что свидетельствует о финансовой устойчивости.

Ключевой показатель для торговых компаний — Финансовый долг / Выручка LTM, по итогам 1 квартала 2025 г. он остался на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

В ближайших планах ООО «СЕЛЛ-Сервис» — выход на новый рынок реализации сухих премиальных кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

На XXVIII Петербургском международном экономическом форуме ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклотары в России, крупнейший утилизатор стеклоотходов) заключило два соглашения, которые будут способствовать развитию проектов по производству сверхлёгкой бутылки.

Партнёрство с Альфа-Банком

Генеральный директор «Сибстекла» Антон Мор и старший вице-президент Альфа-Банка, руководитель департамента продаж и развития среднего бизнеса Евгений Монин договорились о реализации инновационного проекта по развитию линейки сверхлегкой тары. Альфа-Банк рассматривает возможность поддержать запуск промышленного производства коричневой бутылки объёмом 0,5 литра, вес которой снижен с 250 до рекордных 220 граммов. Тестовая партия — 600 тыс. штук — сошла с конвейеров завода в апреле 2025 года: тара соответствует ГОСТ и не теряет прочностных характеристик благодаря применению конструктивных решений, запатентованных специалистами «Сибстекла».

Как сообщил Антон Мор, бутылку уже апробировали заказчики —региональные производители напитков, подтвердив готовность осуществлять розлив своей продукции в такую тару.

При облегчении стеклянной упаковки на предприятии наращивают производительность — ускоряют работу оборудования, а также формуют больше изделий из одной тонны стекла, расходуя тот же объём материальных ресурсов. В составе компонентов для 220-граммовой тары будут использовать не менее 60% вторичного стекла, что обеспечит снижение энергопотребления и выбросов углекислого газа.

Кроме того, сотрудничество сторон предполагает, что Альфа-Банк примет участие в финансировании модернизации стекольного комплекса, где в 2025-2026 годах планируют заменить две стеклоформующие машины на более производительные, увеличив выпуск продукции на 60 млн штук.

Совместные проекты с «АБ ИнБев Эфес»

Соглашение, подписанное на полях ПМЭФ-2025 с исполнительным директором компании AB InBev Efes Станиславом Капланом, направлено на взаимодействие, предусматривающее развитие проектов по снижению негативного влияния на окружающую среду и дальнейшее внедрение экологических инноваций в производство тарного стекла. Документ дополняет обязательства, зафиксированные сторонами в соглашении 2023 года.

Напомним, в рамках совместного проекта в 2023 году на «Сибстекле» приступили к выпуску стеклянной бутылки для бренда «Старый Мельник из Бочонка», вес которой снизили до 235 граммов — тем самым на заводе дали старт созданию вариативной линейки сверхлегкой тары.

Новый этап сотрудничества предполагает, что компании обеспечат промышленное производство пивоваренной продукции уже в 220-граммовой бутылке, планируя дальнейшее облегчение до 215 граммов. Также «Сибстекло» и «АБ ИнБев Эфес» применят экологичные решения и для промышленной упаковки, в частности, будут использовать многооборотные поддоны из отходов трудноперерабатываемого пластика и оптимизировать характеристики пленки благодаря уменьшению ее плотности.

По оценке Антона Мора, объединив усилия, «АБ ИнБев Эфес» и «Сибстекло» формируют новый вектор — добиваются экологической эффективности и тем самым «озеленяют» экономический рост.

По словам управляющего партнера РАТМ Холдинга Маргариты Таран, сегодня Питерский форум является платформой для межотраслевого диалога, итогом которого, в том числе, становятся знаковые соглашения, позволяющие реализовывать потенциал корпоративного сектора в интересах общества и государства.

— Компании смещают акценты с проблем на возможности, формируя понятные алгоритмы для улучшения экологической ситуации на территории присутствия, — комментирует Маргарита Таран. — Кроме того, участники «зеленых» альянсов правильно расставляют приоритеты — сокращают свой углеродный след сейчас, тем самым вносят огромный вклад в устойчивое будущее.