Эмитент «СЕЛЛ-Сервис» сообщил, что 1 квартал показал рост продаж в натуральном выражении. Объем реализованной продукции составил 1 807 573 кг, что на 69% выше АППГ. Основным драйвером роста стало индустриальное направление — работа с пищевыми производствами.

Одно из наиболее значительных достижений команды эмитента — подписание договора с крупной транснациональной компанией, завод которой расположен в Калужской области. В течение нескольких месяцев специалисты «СЕЛЛ-Сервис» подбирали именно тот какао-порошок, который удовлетворил все требования клиента.

«Подписание данного договора — это большой успех нашей команды. Уверен, что в течение 2023 года нам удастся добиться еще нескольких подобных громких побед. Отмечу, что глобальная стратегическая цель компании — стать универсальным поставщиком для своих клиентов: производителей кондитерских изделий, мороженого, безалкогольных, алкогольных напитков и т.д. Мы создаем максимально комфортные, выгодные и конкурентноспособные условия для партнёров, подбирая решения, которые подходят под их запросы и потребности», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Другие успехи эмитента связаны с продвижением какао тёртого — новинки 2022 года. Так, был выигран тендер на поставки СОАО «Коммунарка» (республика Беларусь) — сегодня контракт на объем 60 000 кг и сумму 20 904 100 руб. исполнен. В июне «СЕЛЛ-Сервис» примет участие в тендерах на реализацию какао тёртого другим трем предприятиям.

Вероятно, в ближайшем будущем у «СЕЛЛ-Сервис» также появится и ряд клиентов, с которыми удалось наладить контакт на выставке FoodTech Krasnodar 2023. Специалисты «СЕЛЛ-Сервис», принявшие участие в событии, отметили, что примерно с 50 покупателями были достигнуты договоренности о взаимодействии. Наибольший интерес у них вызвали позиции какао-порошков, кокосовой стружки и агар-агаров.

«Одно из наших конкурентных преимуществ — это эксклюзивный товар, который мы импортируем, а также реализуем как региональные дистрибьюторы в Сибири и на Дальнем Востоке. Чтобы эффективнее знакомить клиентов с возможностями продукции, планируем выпустить рекламные кондитерские изделия ручной работы, которые будут произведены на заказ из ингредиентов, входящих в ассортимент „СЕЛЛ-Сервис“. Радовать покупателей сладкими сюрпризами мы начнем во втором полугодии», — поделился директор ООО «СЕЛЛ-Сервис» Петр Новак.

Итогом работы ООО «Сибстекло» (крупнейшего производителя стеклотары за Уралом, актив РАТМ Холдинга) в 2022 году стала позитивная динамика по основным показателям финансово-хозяйственной деятельности. Компания увеличила объем производства стеклотары, как следствие, выручка также выросла.

К концу 2022 года «Сибстекло» заняло 6,5% отечественного рынка стеклотары. В Сибири и на Дальнем Востоке предприятие сохраняет лидерские позиции и долю 60%. На «Сибстекле» традиционно выделяют именно Сибирский и Дальневосточный федеральные округа как целевые, реализуя здесь более 90% продукции. Основная часть заводов, выпускающих стеклотару, расположена в центральной части России. Благодаря этому, а также постоянному развитию мощностей «Сибстекло» остается крупнейшим производителем стеклотары за Уралом.

В течение всего 2022 года прослеживается положительная динамика основных показателей деятельности как в натуральном, так и в стоимостном выражении. Напомним, сегодня мощность завода составляет более 2 300 тыс. шт. стеклотары в сутки. В цехах непрерывно работают три стекловаренные печи, общая производительность которых растет за счет модернизации оборудования и совершенствования процессов. В 2022 году выпуск тарного стекла увеличился на 14,8% — с 711 млн до 816 млн шт. Наибольшую долю в номенклатурной линейке традиционно занимает бутылка для пива — 84%.

Одно из ключевых достижений компании в 2022 году — реализация совместного с AB InBev Efes проекта по выпуску суперлегкой бутылки, вес которой снизили с 265 до рекордных 235 граммов при сохранении прочностных характеристик. Изготовление такой тары соответствует принципам разумного природопользования: также позволяет повышать производительность, используя тот же объем материальных ресурсов.

Рост производства отразился на выручке «Сибстекла» — она стала на 21,7% больше, чем в 2021 году. Стремится вверх и показатель валовой прибыли — плюс 26,7% в сравнении с 2021 годом.

Чистая прибыль за 2022 год зафиксирована на уровне 149,1 млн руб. (— 40,5 % к 2021 году), что обусловлено увеличением процентных расходов вслед за ростом ключевой ставки в первом полугодии 2022 года, а также объемов оборотного заемного финансирования.

Финансовый долг на 31.12.2022 г. составил 3 288,6 млн рублей, существенно не изменившись в течение года (плюс 8,6% за счет привлечения дополнительного финансирования в результате размещения второго выпуска биржевых облигаций).

Показатель долговой нагрузки «Финансовый долг/выручка LTM» укрепился за счет роста выручки, сложившись на уровне 0,53х, при этом «Чистый финансовый долг/EBITDA LTM» улучшился до 2,61х за счет увеличения показателя «EBITDA LTM» на 30,9 %.

В 2023 году ООО «Сибстекло» продолжит реализацию проектов, связанных с облегчением стеклотары. Также компания планирует увеличить долю стеклобоя в составе смеси для стекловарения, что будет способствовать снижению ресурсопотребления. Согласно стратегии развития завода, мощность технологического комплекса по обработке стеклобоя, со вводом в эксплуатацию второй очереди, достигнет 180 тыс. тонн в год.

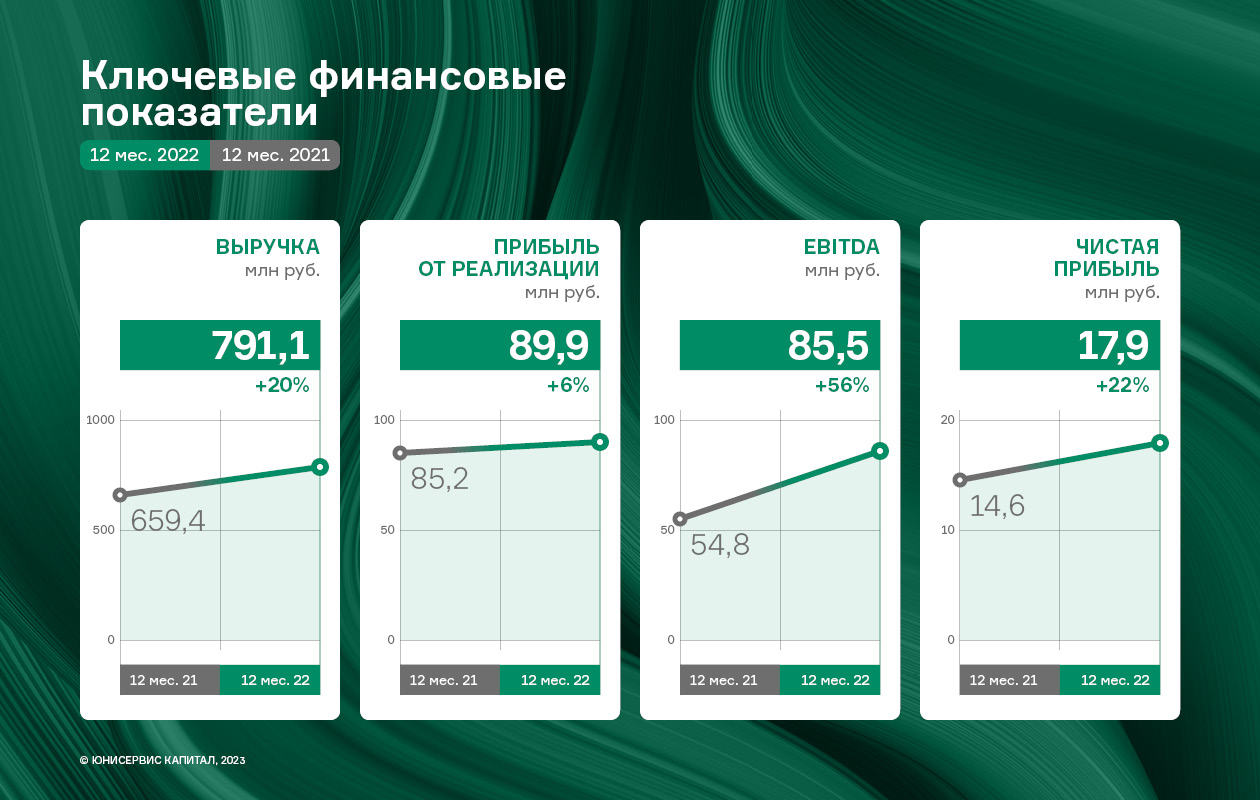

В 2022 году эмитенту удалось не только добиться стабильной работы в условиях внешних воздействий, но и расширить ассортимент за счет ввода новых видов продукции и освоить новое направление работы с клиентами — В2В. Вышеперечисленные мероприятия позитивно отразились на результатах деятельности ООО «Фабрика ФАВОРИТ» по итогам 2022 г.

Выручка компании за 12 мес. составила 791,1 млн руб. (+20% к АППГ), а прибыль от реализации — 89,9 млн руб., увеличившись на 5,5% по сравнению с итогом 2021 года. Чистая прибыль также показала положительную динамику, достигнув отметки в 17,9 млн руб.

Сразу несколько факторов поспособствовали росту. Во-первых, эмитент выпустил сразу 11 новинок: свежие сыры «Кавказский копчёный», «Халуми», «Чечил», копчёная моцарелла Affumicata под брендом FAVORIT Cheese, спреды бренда «Крестьянский дворик», сливочные масла брендов «Село Молочное» и FINSKOE. Во-вторых, «Фабрика ФАВОРИТ» впервые начала работать с клиентами направления B2B: кондитерскими производствами и предприятиям, которые участвуют в тендерах.

Анализируя структуру выручки, можно отметить, что наибольшую долю в 2022 г. заняло сливочное масло — чуть более 39%, а также спреды — 27%. Доля выручки от реализации свежих сыров в отчетном периоде составила почти 20%.

Рост финансового долга в отчетном периоде составил 20,1% из-за переноса факторинга из кредиторской задолженности в краткосрочные кредиты и займы.

При этом, следует отметить, что соотношение долга и выручки в течение года не изменилось, его значение на 31.12.2022 г. составило 0,46, а показатель «Чистый долг/EBITDA LTM» усилил свое значение, снизившись на 3,7%.

В 2023 году ООО «Фабрика ФАВОРИТ» веде активную работу по расширению представленности продукции на полках магазинов. Не менее значимая часть стратегии по реализации продукции — это освоение новых территорий. Также эмитент продолжается стратегию расширения ассортимента, в частности, готовится выпустить товары предназначенные для B2B-направления.

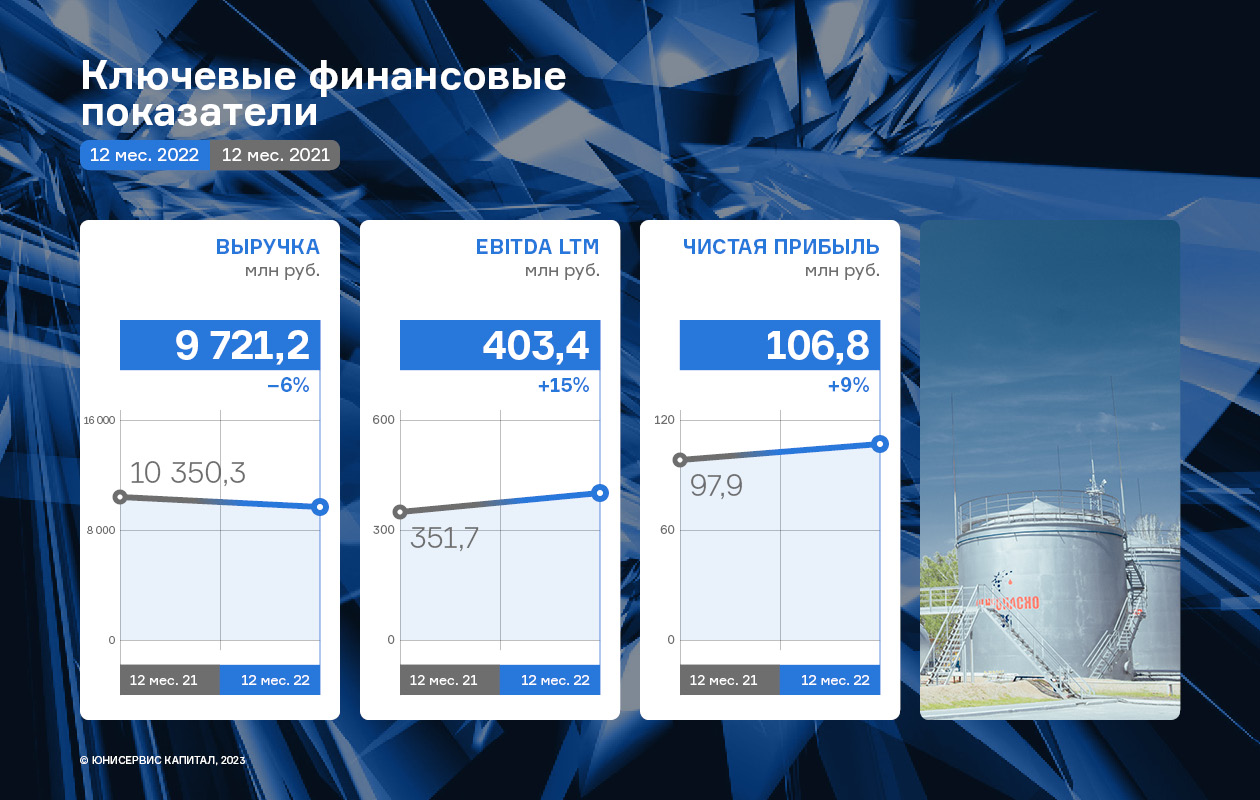

В 2022 г. эмитент наращивал доли прямых закупок на Санкт-Петербургской товарно-сырьевой бирже, что позволило сократить общую себестоимость продаж на 6,8%; также совместно с партнерами активно развивал транспортное направление, наращивая автопарк, за счет чего удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Это два основных фактора, которые привели к разнонаправленной динамике основных финансовых показателей.

По итогам работы 2022 года ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост практически всех основных показателей рентабельности бизнеса в сравнении со значениями за аналогичный период прошлого года.

Следует отметить, что, выручка эмитента за 2022 г. практически сохранилась на уровне 2021 г. (несущественное снижение составило 6,1%).

На фоне несущественного уменьшения объёма продаж ООО ТК «Нафтатранс плюс» удалось значительно нарастить показатель EBITDA LTM (+14,7% к АППГ), а общий финансовый результат — на 9,2%.

Напомним, что описанная разнонаправленная динамика основных финансовых показателей деятельности стала возможной благодаря двум факторам:

Развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 12 месяцев увеличился на 43 транспортные единицы (текущее значение 389 единиц).

Наращиванию в 2022 году доли прямых закупок на Санкт-Петербургской товарно-сырьевой Бирже, в результате чего удалось сократить общую себестоимость продаж на 6,8%.

Финансовые итоги деятельности отразились на балансе эмитента: финансовый долг за последний год вырос на 13,6% до значения 2 523 млн руб., размер собственного капитала компании увеличился на 41,0%. Также, в отчётном периоде произошёл существенный рост величины основных средств, в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24, расположенного в городе Новосибирск на улице 1-я Грузинская.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2022 составила 82% от всех заимствований.

Основным банком-кредитором является Московский Банк ПАО Сбербанк (47,8%).

Структура долга на 31.12.2022., млн руб.:

Краткосрочные банковские кредиты — 411,2 млн руб. (16%);

Долгосрочные банковские кредиты — 1 194,2 млрд руб. (47%);

Облигационные займы — 886,6 млн руб. (35%).

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2022 г. составил 0,26х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA] = 6,19х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне.

В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке.

Также планируется дальнейшее развитие транспортного направления в контексте перевозки новых видов товаров, расширение автопарка совместно с компаниями-партнерами, обеспечение бесперебойных поставок грузов заказчикам.

* - коэффициент текущей ликвидности (в соответствии с балансом)

По результатам работы за 1 квартал 2023 г. эмитент показал разнонаправленную динамику основных финансовых показателей по сравнению с АППГ. Рост выручки составил 32,8%, при одновременном снижении валовой и чистой прибылей на 13,2% и 33,1% за те же сравниваемые периоды. Комфортный уровень долговой нагрузки сохраняется.

Снижение валовой прибыли и чистой прибыли в 1 кв. 2023 г. относительно АППГ связано с тем, что в 1 кв. 2022 г. эмитент получил дополнительную прибыль за счет курсовой разницы. Товары были приобретены в 2021 году по курсу доллара 70-74 руб., а проданы по курсу 76-100 руб., таким образом, рентабельность продаж составила 34%, что выше, чем сложившийся уровень в отрасли и в ООО «СЕЛЛ-Сервис». В 1 квартале 2023 г. этот показатель достиг 22,3%, т.е. остался в рамках высоких и комфортных для компании значений. Для сравнения, в 1 кв. 2021 г. рентабельность продаж составляла 14,5%.

Отметим и то, что эмитент продолжает наращивать ассортимент продукции для снижения зависимости от одной группы товаров. Текущий портфель реализуемых товаров превышает 1 200 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия. Также для упрощения логистических процессов компания развивает складскую сеть. Так, в 1 кв. была запущена работа помещений ответственного хранения в городе Артем (Приморский край) и в Омске.

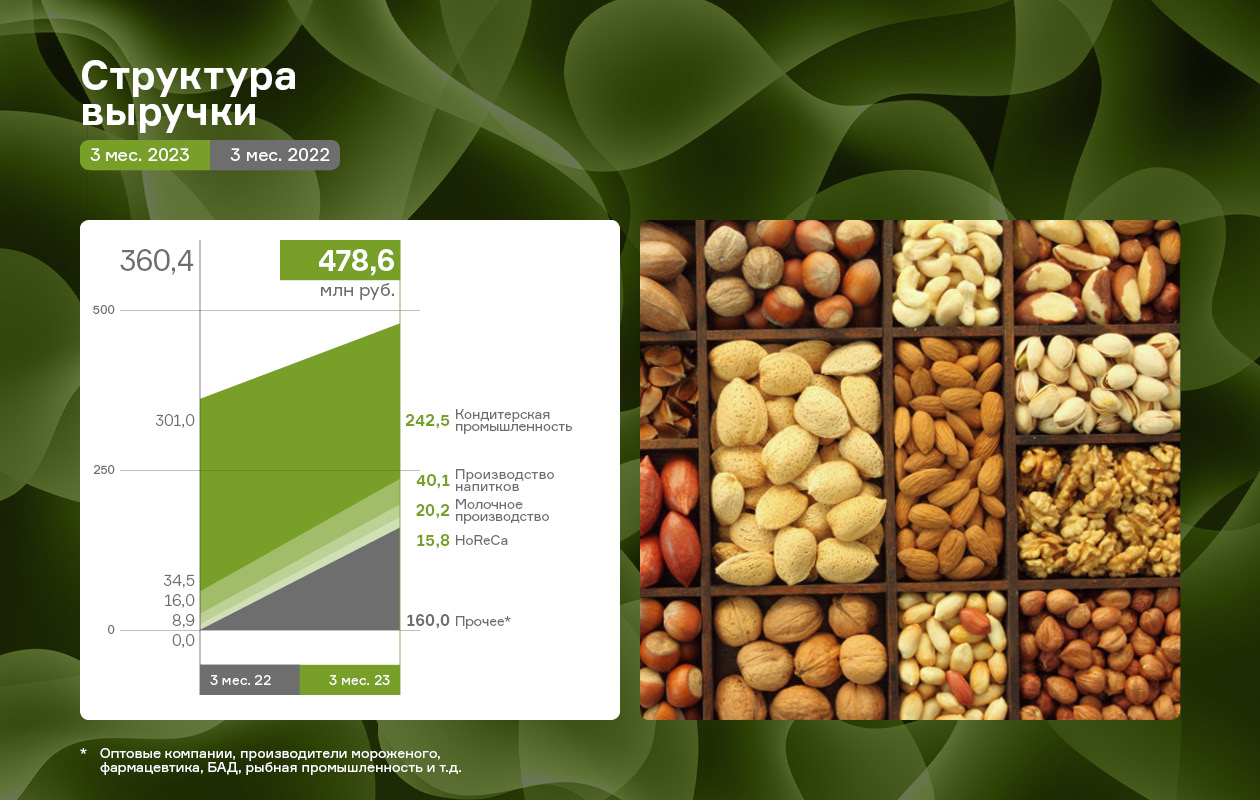

Выручка эмитента высоко диверсифицирована не только в рамках ассортимента продукции (более 1 200 наименований), но и с точки зрения клиентского портфеля. «СЕЛЛ-Сервис» занимается продажами пищевых ингредиентов для предприятий кондитерской промышленности, молочного производства, производителей напитков и компаний, осуществляющих деятельность в секторе HoReCa.

За 3 мес. 2023 года у группы компаний более 900 клиентов: ООО «СЕЛЛ-Сервис» — более 500 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 400 клиентов. Наибольшую долю в структуре выручки занимают предприятия кондитерской промышленности — 51%.

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Полученные в 1 кв. 2023 года средства были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 31.03.2023 г. составил 293,6 млн руб., что выше значения на 31.03.2022 г. на 1,8%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 52,0% активов баланса.

Долговая нагрузка ООО «Селл-Сервис» продолжает оставаться на комфортном уровне. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого находится на минимальном уровне, а именно 0,18.

Об этом заявил генеральный директор ООО «Сибирское стекло» Антон Мор, выступая на Евразийском конгрессе — 2023, организованном Евразийским Банком Развития. Саммит, объединивший представителей власти, бизнеса, научного и экспертного сообществ из 20 стран, прошел 8-9 июня в Сочи.

На сессии «Межстрановые инвестиционные проекты в промышленности» Антон Мор рассказал о строительстве новой стекловаренной печи, потребовавшем полуторамиллиардных вложений, в котором принимали участие более ста компаний:

— Инвестиционная фаза совпала со снижением общей экономической активности, вызванным пандемией. Карантинные меры усложнили логистические цепочки и перемещения через границы. Как следствие, к строительству печи мы приступили почти на год позже из-за увеличения сроков поставок материалов и оборудования. В такой ситуации было рискованно приступать к работам до того, как на складе появится все необходимое для них.

По словам Антона Мора, за время пандемии на заводе научились эффективно взаимодействовать в онлайн-форматах, в том числе, получать таким образом техническую поддержку от зарубежных экспертов, осуществлявших сопровождение модернизации. Однако на «Сибстекле» всегда стремились повышать квалификацию специалистов, связанных с обслуживанием иностранного оборудования, и в текущей ситуации убедились в правильности выбранного курса.

Оценивая перспективы развития мощностей на территории евразийского пространства, Антон Мор отметил, что стеклянная упаковка здесь востребована:

— У наших заказчиков из России — компаний по производству напитков — есть заводы и в странах ЕАЭС и они готовы расширить географические рамки партнерских отношений, поскольку «Сибстекло» гарантирует соответствие потребительских характеристик стеклотары высоким требованиям клиентов. «Сибстекло» может стать стабилизирующим звеном для стеклотарных предприятий, по тем или иным причинам испытывающих сложности — обеспечить трансферт технологий, усилить компетенции команд, что позволит повысить производительность, а также улучшить качество стеклоизделий.

Кроме того, на форуме Антон Мор говорил о серийном запуске производства самой легкой бутылки весом 235 граммов, а также инициативах, связанных с увеличением доли отходов стекла в составе сырья для стекловарения.

ООО ТК «Нафтатранс плюс» совместно с партнерами ООО «АЗС-Люкс» развивает сибирскую сеть заправочных станций. Для повышения лояльности клиентов выпущено мобильное приложение «NAFTA24».

Напомним, что в Новосибирске располагается 13 АЗС под брендами NAFTA24 (8 АЗС) и по франшизе Teboil (4 АЗС), одна АЗС на реконструкции на текущий момент.

Не так давно компания обновила сайт www.нафтатранс-плюс.рф, модернизировав интерфейс, сделав его более современным и удобным для использования. На сайте собраны по разделам все оказываемые эмитентом совместно с партнерами услуги: продажа топлива, транспортные услуги, АЗС и другое.

А совсем недавно компания анонсировала новинку — в сети АЗС NAFTA24 начало действовать мобильное приложение с картой постоянного клиента.

Для клиентов, у которых установлено мобильное приложение, появились дополнительные возможности:

накапливать баллы с каждой покупки и оплачивать ими до 100% заказа на топливо или товары из минимаркета, расположенного на территории АЗС;

делиться накопленными баллами с друзьями и получать реферальное вознаграждение за приглашение друга;

видеть все АЗС NAFTA24 на карте города и построить маршрут до удобной;

ознакомиться с актуальными ценами на топливо;

получать уведомления о проходящих акциях;

пользоваться услугами тех. поддержки по использованию мобильного приложения и при возникновении проблем с применением накопленных баллов.

Для популяризации новинки, на АЗС сети NAFTA24 проводят акцию «Приветственный кофе в подарок при установке приложения». В компании отмечают, что клиенты охотно включаются в программу лояльности. Компания решила запустить мобильное приложение как для привлечения новых клиентов, так и для сохранения лояльности постоянных.

В течение 2022 г. компания работала над повышением операционной эффективности и развитием существующих рынков. Одним из главных событий 2022 г. для эмитента ООО «Транс-Миссия» — первоначально, являвшегося владельцем сервиса заказа такси повышенного уровня комфорта «Таксовичкоф» — стало приобретение активов второго бренда такси «Ситимобил». Благодаря развитию двух брендов параллельно, ООО «Транс-Миссия» удалось значительно увеличить охват рынка, колоссально нарастить совокупный GMV сервисов и количество выполненных заказов.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» увеличился практически в 4 раза к АППГ и составил 8 128 млн руб. Основной вклад в существенное увеличение GMV внёс «Ситимобил», который был присоединен к эмитенту в апреле 2022 года. Однако, следует отметить, что средний чек одной поездки сократился с 338,7 до 234,2 руб. или на 30,9%. Данная динамика является следствием пересмотра стратегии бизнеса в сторону развития регионов и стран СНГ.

Столь серьёзные изменения в операционной деятельности эмитента нашли своё отражение в основных финансовых показателях по итогам 2022 года:

Выручка выросла на 1 047,3 млн руб. к аналогичному периоду прошлого года.

Чистая прибыль увеличилась более чем в 19 раз к АППГ, достигнув значения 236,6 млн руб.

EBITDA LTM также продолжает находиться на своём историческом максимуме — 308,0 млн руб.

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 31.12.2022 достиг 750,5 млн руб.

Однако, при существенном увеличении финансового долга (+267,8%), показатели долговой нагрузки демонстрируют положительную динамику из-за существенного роста основных операционных показателей.

Несмотря на присоединение «Ситимобил», эмитент ООО «Транс-Миссия» (агрегатор такси) развивает два сервиса отдельно с целью поддержания конкуренции в сфере пассажирских перевозок. После приобретения активов ООО «Сити-Мобил», активно продолжается работа по восстановлению популярности бренда: освоение новых городов, ввод дополнительных тарифов. В рамках же проекта «Таксовичкоф» компания в первую очередь планирует региональную экспансию — выход в новые небольшие города с населением до 100 тыс. человек. Также актуально расширение географии присутствия на мировом рынке — в стадии переговоров запуск сервиса такси в Нигерии и Анголе.

Во 2-м квартале 2023 года компания увеличила производственные мощности, запустив новую печатную линию гибкой упаковки. Другие достижения АО «Ламбумиз» — расширение ассортимента и введение новых услуг.

«Ламбумиз» значительно расширяет ассортимент видов гибкой упаковки. С этой целью была приобретена новая производственная линия, запуск которой состоялся в начале мая. Теперь на заводе налажен выпуск многослойных материалов, включая этикетки на ПЭТ-бутылку.

Многослойные пленочные материалы широко используются в пищевой промышленности для упаковки продуктов под заморозку, чипсов и прочего. Для АО «Ламбумиз» производители данных видов пищевой продукции — новый рынок, который эмитент готовится освоить, видя в нем перспективы.

Напомним, что АО «Ламбумиз» сегодня выпускает все виды пакетов Gable Top, а также ведет подготовку к производству ролевой упаковки Тетра Топ — аналога Тетра Пака (картонная бутылка с пластиковым горлышком и крышкой). В 2022 году шведская компания Tetra Pak приняла решение покинуть российский рынок. Поставки были прекращены, а производители молока и соков, которые использовали данный вид бутылки, оказались в критической ситуации, вплоть до остановки производства.

Исходя из сложившейся рыночной ситуации, АО «Ламбумиз» ведет работу по запуску новой продукции в максимально сжатые сроки — важно насытить рынок дефицитным товаром. Сегодня смонтировано уже порядка 70% необходимого оборудования, ведутся пуско-наладочные работы. Договоры о сотрудничестве подписаны, и клиенты готовят первые заявки. Выпуск промышленных партий запланирован на конец лета.

Параллельно компания готовит к выходу другую новинку — пакеты SIG Combibloc, которые популярны среди производителей соков. В такой упаковке продукт может храниться в течение нескольких месяцев. Сегодня первые партии SIG Combibloc проходят тестовую проверку у заказчиков.

Успела компания и ввести дополнительную услугу. Теперь «Ламбумиз» осуществляет резку материалов из ролей в листы из давальческого сырья. В производственном парке эмитента имеются несколько листовых машин с высокой продуктивностью и избытком мощностей по данному виду операций. На рынке же эта услуга очень востребована среди мелких и средних типографий, выполняющих печать на листах.

Осуществляя обработку давальческого сырья для сторонних заказчиков завод «Ламбумиз» повышает эффективность использования имеющихся производственных мощностей и получает дополнительный доход.

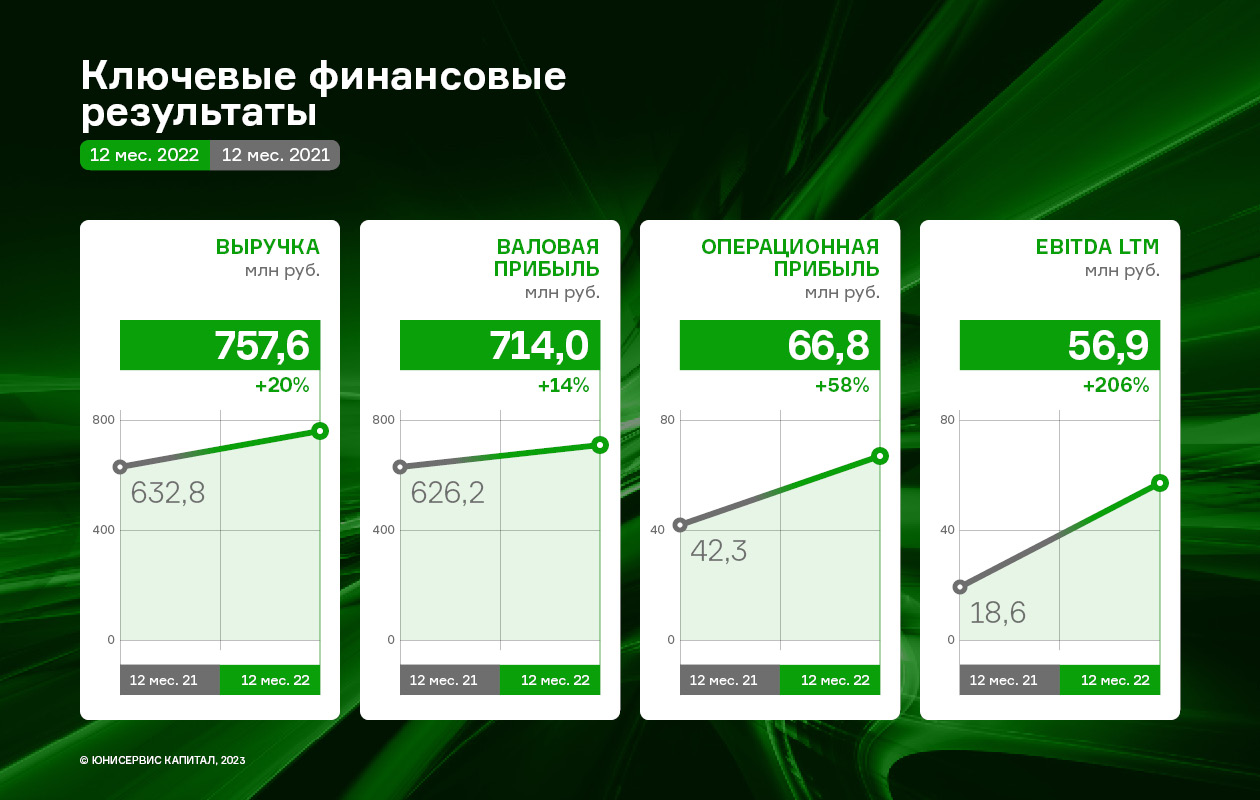

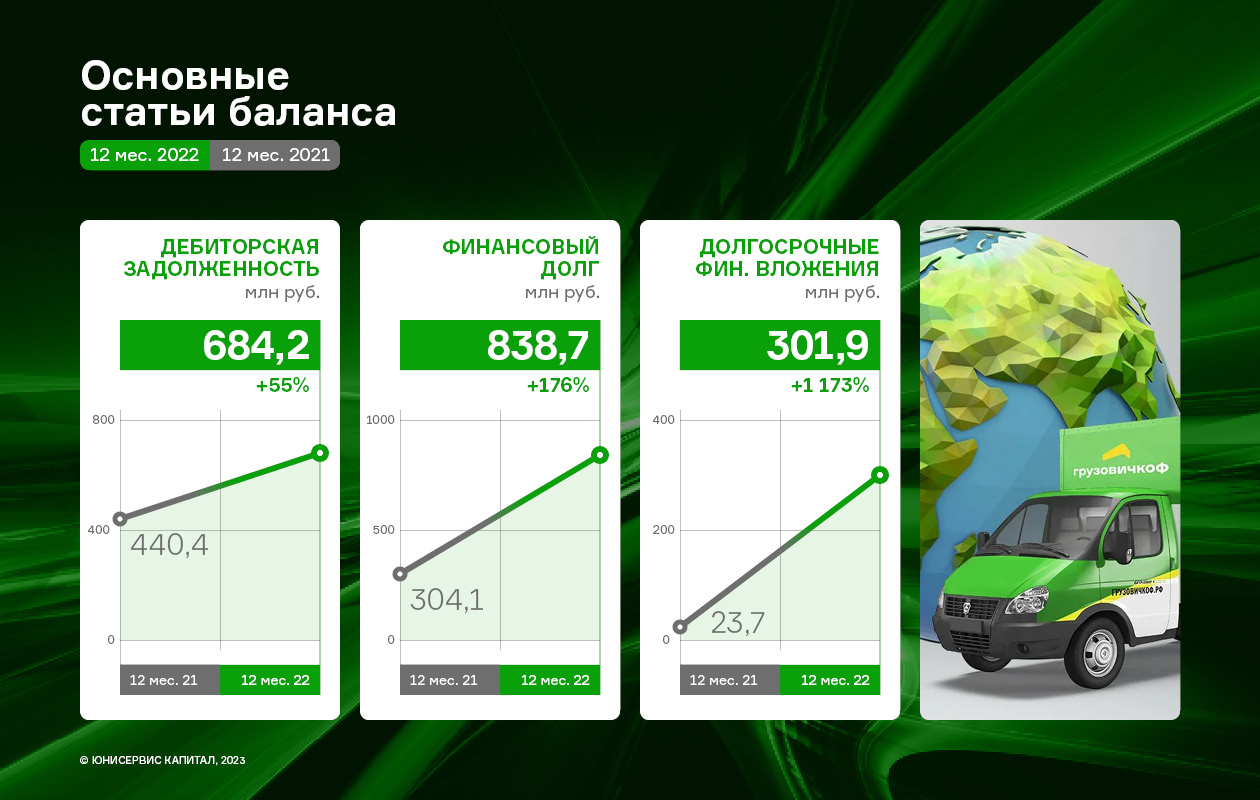

Сервис «Грузовичкоф» продолжает активную экспансию в регионы РФ и за пределы страны, в первую очередь в СНГ (Киргизия, Таджикистан, Казахстан, республика Беларусь), растет автопарк под управлением сервиса в городах присутствия. Вышеперечисленные мероприятия позитивно отразились на итогах 2022 г.: эмитент за 12 месяцев 2022 года продемонстрировал уверенный рост основных финансовых показателей.

Выручка составила 757,6 млн руб. (+19,7% к АППГ), а валовая и операционная прибыли увеличились к аналогичному периоду прошлого года на 14,0% и 57,9%, соответственно.

Существенный рост стал возможным благодаря увеличению количества выполненных заказов (+4,9%) при том, что средняя цена одного заказа снизилась на 10,5%, что вызвано общим спадом покупательского спроса в связи с событиями февраля 2022 года.

Рост оборота сервиса (GMV) «Грузовичкоф» требует от бизнеса наращивания размера автопарка под управлением, что мы и наблюдаем на протяжении последних двух периодов: на 31.12.2022 количество грузового автотранспорта, работающего в сервисе, составило 7 078 авто, что выше значения на начало 2022 года на 14% или 869 транспортных единицы.

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 31.12.2022 уже освоено 698 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец брендов «Таксовичкоф» и «Ситимобил») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил»*. Гарантией по финансовым вложениям стало приобретение ООО «Круиз» доли в 20% в уставном капитале.

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

Эмитент нарастил размер дебиторской задолженности на 55,4% к АППГ.

Долгосрочные финансовые вложения увеличились на 535 млн руб. к показателям на 31.12.2021 г.

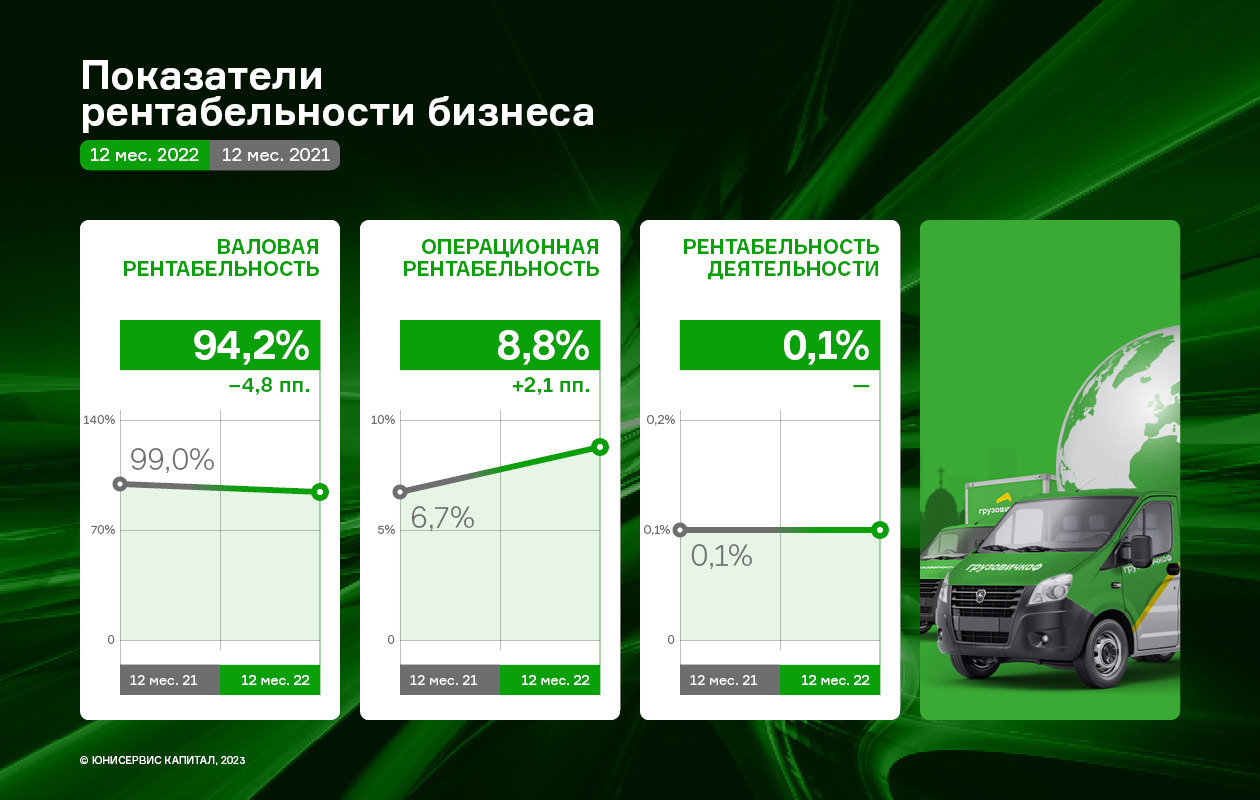

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 31.12.2022 зафиксировалась на уровне 94,2%, операционная — 8,8%. Рентабельность по чистой прибыли сохраняется на уровне прошлого года со значением 0,1%, что характерно для отрасли деятельности эмитента.

Показатели долговой нагрузки остаются на высоком уровне. Начало эффекта отдачи от совершенных инвестиций ожидается уже в 2023 году, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании.