В декабре 2022 года ООО «НТЦ Евровент» завершило процесс лицензирования и получило два сертификата на конструирование и на изготовление оборудования для ядерных установок, став четвертой по счету компанией в России с аналогичными компетенциями.

На прохождение процедуры лицензирования компании потребовалось 6 месяцев. Была сформирована отдельная группа для разработки конструкторской и производственной документации и успешно пройдены две аудиторские проверки Ростехнадзора.

В феврале 2023 года ООО «НТЦ Евровент» успешно прошло аудит непосредственного заказчика — госкорпорации «Росатом», по итогам которой компания была включена в реестр «Росатома» как аккредитованный поставщик. Это позволит эмитенту в дальнейшем участвовать в тендерах холдинга.

Наличие лицензий на конструирование и на изготовление оборудования для ядерных установок, а также включение в реестр поставщиков «Росатома» позволит эмитенту освоить новое для себя направление атомной промышленности. Это также возможность для компании закрепиться на международном рынке, поскольку госкорпорация «Росатом» является мировым лидером по строительству атомных объектов за рубежом.

Справка: Государственная корпорация «Росатом» является национальным лидером в производстве электроэнергии (около 20% от общей выработки) и занимает первое место в мире по величине портфеля заказов на сооружение АЭС: на разной стадии реализации находятся 34 энергоблока в 11 странах.

Росатом — единственная в мире компания, обладающая компетенциями во всей технологической цепочке ядерного топливного цикла, от добычи природного урана до завершающей стадии жизненного цикла атомных объектов. В сферу ее деятельности входит также производство инновационной ядерной и неядерной продукции, проведение научных исследований, развитие Северного морского пути и экологических проектов, включая создание экотехнопарков и государственной системы обращения с опасными промышленными отходами. Холдинг объединяет более 350 компаний.

Эмитент ООО «Ультра» активно развивает новые направления бизнеса с помощью инвестиций, полученных благодаря размещению выпуска облигаций на сумму 250 млн руб.

В качестве цели привлечения инвестиций эмитент обозначал пополнение оборотного капитала для развития новых направлений бизнеса, которые повысят диверсификацию ассортимента, портфеля клиентов и источников дохода, как следствие. На данный момент ООО «Ульта» освоило порядка 111 млн руб., средства были потрачены на:

Запуск производства медной сетки, применяемой в авиаотрасли: с использованием собственных средств был оплачен комплекс оборудования, необходимый для данного направления;

Приобретение комплектующих и реализация оснастки для изготовления гардеробных систем хранения;

Закуп комплектующих, а также проведение оснастки для производства эрго-стеллажей (мобильных стеллажей).

Отметим то, что частично с помощью средств облигационного выпуска был погашен краткосрочный заем, который компания привлекала в 1 квартале 2023 года и использовала также для развития новых направлений, о которых мы писали выше.

Как сообщил генеральный директор ООО «Ультра» Владимир Тихонов, несмотря на то, что большую часть облигационного выпуска предстоит освоить, некоторые товары новых направлений совсем скоро будут представлены рынку. На текущей неделе будет готов прототип эрго-стеллажа, массовое производство которого начнется в июле. А прототип корзин для гардеробных систем хранения планируют выпустить до конца июня.

Остаток средств облигационного выпуска, находящийся на расчетном счете сегодня, по информации от эмитента, составляет 139 млн руб. Их планируют потратить в течение 3 квартала 2023 года. Из них 54 млн руб. будут направлены на закрытие счетов по докомплектации производственных линий. На оставшиеся 85 млн руб. компания закупит сырье, сформирует дополнительные рабочие места (фонд оплаты труда для новых сотрудников), а также закроет косвенные расходы, относящиеся к производству и реализации новой продукции.

Напомним, что ООО «Ультра» находится в процессе получения кредитного рейтинга. Как сообщал эмитент в ходе прямого эфира на портале Boomin.ru, договор с рейтинговым агентством, именно с НРА, уже заключен. Присвоение ожидается в конце июня.

Напомним, что размещение второго облигационного выпуска Ультра-БО-01 (ISIN-код: RU000A106AU9), состоялось 30 мая. Сумма выпуска — 250 млн руб. со сроком обращения — 4 года, номинал одной облигации — 1 000 руб., ставка купонного дохода — 16% годовых на 1 — 18 купонные периоды, далее — полная безотзывная оферта с возможным пересмотром ставки. По выпуску также предусмотрено частичное досрочное погашение по 8% от номинальной стоимости ежеквартально в даты окончания 21, 24,27,30,33,36,39,42,45 купонных периодов и 28% в дату окончания 48 к.

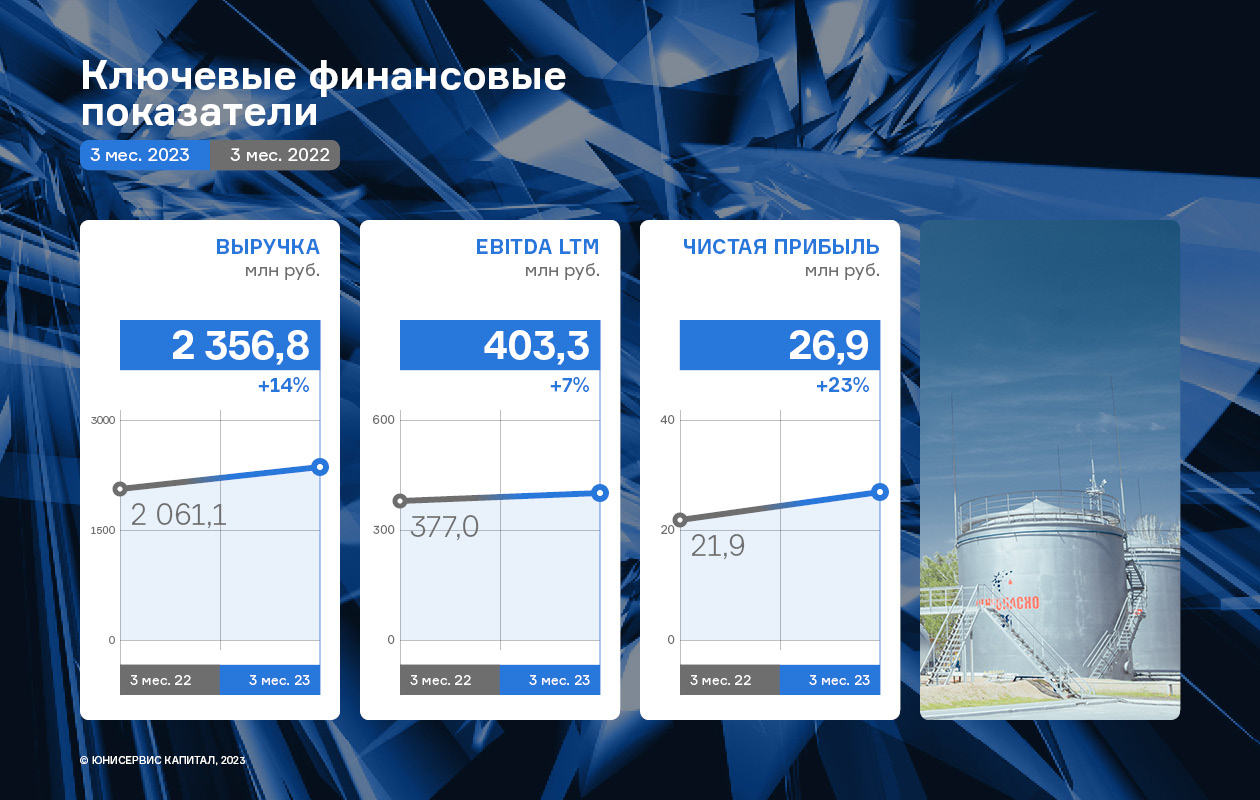

Для эмитента 2023 год начался позитивно: по итогам работы 1 квартала ООО ТК «Нафтатранс плюс» продемонстрировало положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года.

На фоне роста объёма продаж (+14% к АППГ) ООО ТК «Нафтатранс плюс» удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 26,9 млн руб. (+23% к АППГ). Показатель EBITDA LTM также демонстрирует умеренно положительную динамику: рост на 31.03.2023 г. составил 7% или 26,3 млн руб. в сравнении с данными на 31.03.2022 г.

Рост показателей оказался возможным благодаря развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 3 месяца увеличился на 11 транспортных единицы (текущее значение 400 единиц).

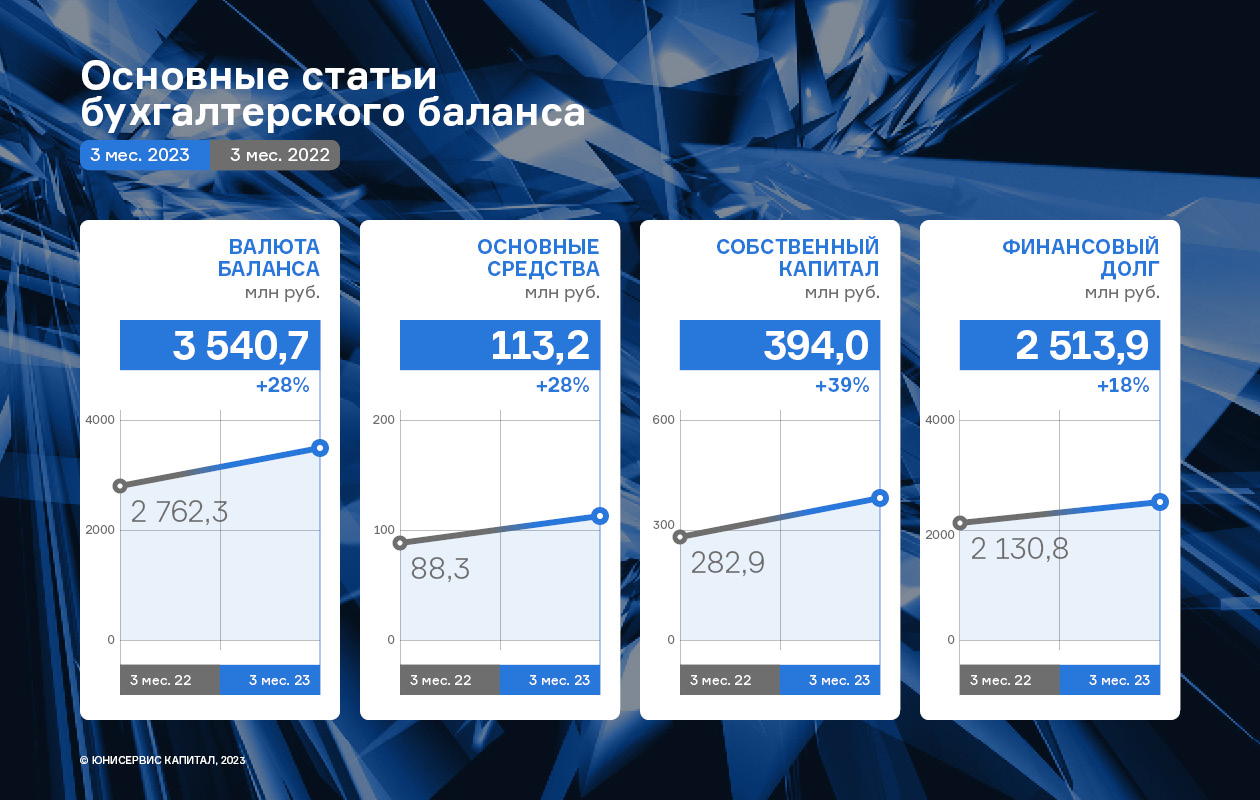

Финансовые итоги деятельности 1 кв. 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев вырос на 18% до значения 2 514 млн руб., размер собственного капитала компании увеличился на 39%. В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 3 540,7 млн руб. (+28% к АППГ).

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2023 г. продолжает сохраняться на уровне 82% от всех заимствований, что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2023 г. составил 0,25х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA LTM] = 6,14х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне.

В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке.

Напомним, что эмитент реализует товар более чем 700 клиентам из различных отраслей. Большинство из них расположено в СФО (Сибирский федеральный округ), около 30% выручки приходится на клиентов из Новосибирской области (НСО). Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк - 400 единиц техники (158 ед. в Москве и 242 - в Новосибирске), а также 13 АЗС в Новосибирске под брендами NAFTA24 и по франшизе Teboil. Розничные продажи осуществляет партнер эмитента — ООО «АЗС-Люкс».

В ходе XXVI Петербургского международного экономического форума ООО «Сибирское стекло» (один из крупнейших производителей стеклотары в России, крупнейший утилизатор отходов стекла за Уралом, актив РАТМ Холдинга) заключило ряд соглашений со стейкхолдерами о снижении промышленного воздействия на окружающую среду.

Так, с ППК «Российский экологический оператор» компания подписала соглашение о сотрудничестве в сфере обращения с ТКО, в том числе, в рамках инвестпроектов, направленных на создание объектов по утилизации отходов в экопромышленном парке на территории Новосибирской области, потенциальным резидентом которого является «Сибстекло». Мощность стеклообогатительной фабрики, планируемой к строительству в экопромпарке, составит 200 тыс. тонн вторсырья в год, что закроет дополнительно около 50% потребности в переработке стеклобоя в Сибирском федеральном округе.

Трехлетнее соглашение с лидером пивоваренного рынка России, компанией AB InBev Efes предполагает рост объемов вторичного сырья для выпуска инновационных видов стеклотары — до 80% для изготовления коричневой бутылки и до 45% для прозрачной. Партнеры изучат применение экологичных решений для других видов упаковки, увеличат в портфеле «Сибстекла» долю суперлегкой тары для брендов AB InBev Efes, а также будут стремиться создать полноценную кластерную экосистему замкнутого цикла на территории регионов присутствия компаний, включающую производство упаковки, ее использование для пищевых продуктов, сбор отходов упаковки для производства новых упаковочных материалов.

— На «Сибстекле» ввели в эксплуатацию первую очередь технологического комплекса по обработке стекольных отходов, на данном этапе речь идет о 60 тыс. тонн вторсырья в год, — отметил генеральный директор ООО «Сибирское стекло» Антон Мор. — Чтобы организовать стабильный поток стеклобоя, который на заводе эффективно рассортируют и очистят от посторонних включений, нужно выстроить устойчивые алгоритмы сбора, а также стимулировать спрос на стеклотару и упаковку из перерабатываемых компонентов, в том числе, со стороны промышленного сектора.

Еще одно соглашение касается взаимодействия «Сибстекла» и правительства Алтайского края. Стороны намерены обеспечить условия для функционирования системы сбора ТКО, в первую очередь, стекла и пластика, а также для внедрения инноваций, уменьшающих потребление невозобновляемых ресурсов со стороны промпредприятий.

— В Алтайском крае «зеленая» повестка усиливается мощным туристско-рекреационным потенциалом: природоохранные меры, принятые органами исполнительной власти, актуализируют необходимость утилизации ТКО: профильные задачи мог бы взять на себя экологически ответственный бизнес, — говорит Антон Мор.

Кроме того, документ предусматривает формирование благоприятного инвестклимата для строительства завода по производству содосульфатной смеси мощностью до 65 тыс. тонн в год из возобновляемого сырья природного происхождения в Михайловском районе Алтайского края (инвестиции до 1,2 млрд рублей).

С администрацией Томской области «Сибстекло» также договорилось сотрудничать в ходе реализации проектов, способствующих вовлечению вторичных ресурсов в хозяйственный оборот и развитию инфраструктуры промышленной переработки ТКО. Стороны рассчитывают, что к концу 2024 года доля вторсырья при изготовлении стеклотары, используемой в цепочках поставок в Томской области, достигнет как минимум 40%, что позволит уменьшить техногенное влияние на экосистему.

Конкретные мероприятия для исполнения соглашений обозначат в дорожных картах, к их подготовке приступят в ближайшее время.

— Объединив возможности бизнеса и государства, мы поддержим распространение наилучших практик природопользования, наряду с высоким качеством инвестиций, — комментирует президент РАТМ Холдинга Эдуард Таран. — В РАТМ Холдинге подтверждают готовность развивать утилизационные мощности, опираясь на апробированные подходы. При этом процессы экологизации хозяйственной деятельности должны приводиться в движение с помощью экономических механизмов, то есть, повышать коммерческую эффективность предприятий. Только таким образом будут достигнуты позитивные изменения, связанные с общественно-значимыми показателями нацпроекта «Экология».

В 2023 году Транс-Миссия планирует значительно расширить географию присутствия своих сервисов за счет запуска в новых странах: Таиланде, Нигерии и Анголе. Также в планах владельцев компании укрепление влияния на российском рынке, в том числе, с помощью цифровых технологий.

Дальнее зарубежье

Идею запуска такси под брендом Tappy Taxi в Таиланде агрегатор «Транс-Миссия» озвучивает давно. Но компания была вынуждена действовать осторожно — сначала эпидемия ковида, а затем сложная политическая обстановка влияли на принятие решений о расширении. Однако работа над проектом продолжалась. Сейчас Tappy Taxi вышел на финальную стадию подготовки: привлечение штата водителей и запуск мобильного приложения.

Также уже в этом году сервис Tappy Taxi планируется запустить в Нигерии и Анголе. В Африке проект находится на стадии юридической подготовки.

Российский рынок

«Транс-Миссия» не ослабляет своего внимания и к внутреннему рынку — в рамках развития бренда такси «Ситимобил» запущен «СитиГрузовой». Проект включает в себя шесть тарифов, разделенных по типам авто: «Мини», «Маленький», «Средний», «Большой», «Открытый» и «Экстрабольшой».

Сопровождением тарифов «Открытый» и «Экстрабольшой» занимаются корпоративные менеджеры, поскольку данные услуги пользуются большой популярностью у юридических лиц и корпоративных клиентов сервиса.

С целью оптимизации работы в компании, ведется проработка портфеля постоянных и новых клиентов, формирование актуальной базы, а также анализ потребностей пользователей сервиса. В дальнейшем это позволит расширять тарифную сетку.

Цифровая экосистема сервисов такси

Приложение «Таксовичкоф» мультиязычно — оно поддерживает русский, азербайджанский, английский, иврит, казахский, таджикский языки. По мере расширения географии присутствия в ПО будут добавляться новые языковые пакеты.

Ведется работа над расширением доступных функций приложения и созданием Super App на базе приложений «Ситимобил» и «Таксовичкоф». Внедряется новая CRM-система под кодовым названием «Космолёт». В дальнейшем она станет одной из ключевых в Super App «Таксовичкоф» и «Ситимобил», так как расширит количество доступных партнерских механик. На стадии разработки находятся Inn-App решения для добавления сторонних партнёров.

В планах эмитента ООО ТК «Нафтатранс плюс» совместно с партнерами запустить новый грандиозный проект — комплекс придорожного сервиса, включающий АЗС, кафе, гостиницу, стоянку для большегрузов и СТО. Работа над проектом уже в разгаре. Также компания поделилась планами по развитию сети АЗС и транспортного направления до конца года.

Совместно с партнерами эмитент полностью обеспечивает всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС. Сибирскую сеть заправочных станций эмитент развивает совместно с партнером — ООО «АЗС-Люкс».

Напомним, что под управлением ООО «АЗС-Люкс» в Новосибирске располагается 13 АЗС под брендами NAFTA24 (8 АЗС) и по франшизе Teboil (4 АЗС), одна АЗС находится на реконструкции.

Относительно единственной АЗС, которая не действует на данный момент, находящейся в собственности партнера эмитента — ООО «АЗС-Люкс», у компаний большие планы: запустить новый формат — комплекс придорожного сервиса. Комплекс будет носить имя сибирского бренда NAFTA24 и помимо АЗС и кафе, будет включать гостиницу, стоянку для большегрузов и СТО.

В настоящее время ведутся проектные работы, в процессе — утверждение генплана района НСО, получено предварительное согласование размещения комплекса от Федерального управления автодорог.

Непосредственно на участке ведутся кадастровые и земляные работы по его выравниванию. Более того, уже начались строительные работы новой АЗС, являющейся частью придорожного комплекса.

Однако по словам представителя компании-эмитента, реализация проекта — процесс не быстрый — запуск придорожного комплекса запланирован на конец 2023 г. — начало 2024 г.

Помимо этого, как заявили партнеры, до конца года — в планах расширение сети АЗС как минимум на две автозаправочные станции: либо посредством покупки земельных участков и строительства на них новых АЗС с нуля, либо приобретение уже действующих АЗС и проведение на них реконструкции.

Касаемо других новостей по сети АЗС: совместного с «Газпром» реализован проект по установке кластера для заправки автомобилей новым газомоторным топливом на АЗС NAFTA24 по ул. Богдана Хмельницкого. Газомоторный блок был построен с целью дальнейшей продажи в виде отдельной АЗС в конце прошлого года, а 31 января 2023 года подписан акт приема-передачи. Однако, сроки реализации несколько переносились за счет поиска импортного оборудования или аналогов российского, и в настоящее время еще ведётся документальная доработка проекта, но газомоторное топливо уже отпускается.

Напомним, что у партнера эмитента — ООО «АЗС-Люкс» — есть АЗС в поселке Пашино, на которой помимо бензина продается газомоторное топливо — это совмещенная АЗС. На данной же АЗС по адресу на ул. Богдана Хмельницкого реализовано 2 отдельных заправочных станции на одной территории.

ООО «Кузина» разрабатывает систему управления брендом. Этот шаг необходим эмитенту для дальнейшего расширения сети франчайзи.

В структуре компании появился отдел маркетинга. Помимо директора по маркетингу, имеющего большой опыт в построении системы управления брендом, в него входит продукт-менеджер — специалист, который занимается созданием и внедрением продукта, его управлением. А также аналитик, работающий с Big Data — массивами информации о рынке и эффективности продаж, коммуникаций за предыдущие периоды. Также в структуре отдела начал работать графический дизайнер, одной из ключевых задач которого будет разработка дизайна упаковки и коммуникационных материалов. Команда этих сотрудников позволит «Кузине» разработать новый системный подход в управлении брендом и продуктом, основанный на ключевых трендах и соответствующий внутренним ценностям и философии эмитента.

Потребность четко сформулировать и описать бренд вызвана бурным ростом компании, у которой есть не только кафе-кондитерские под собственным управлением, но и франчайзи точки.

«Без прописанных стандартов мы не сможем масштабироваться за счет франчайзи и сохранить качество работы с клиентами на высоком уровне. Важно, чтобы наши партнеры понимали, что из себя представляет бренд Kuzina, как можно работать в его рамках, а как нельзя», — прокомментировала управляющая сетью Kuzina Евгения Головкова.

Более того, за счет франчайзинговых точек эмитент планирует расширить направление «Кузины-Авто». Катализатором этого решения стало то, что в конкурсе «Торговля России» (организатор — Министерство промышленности и торговли Российской Федерации) в номинации «Лучший нестационарный объект» победил киоск «Kuzina-Авто Кондитерская». Эта точка принадлежит как-раз с одному из партнеров, который работает с ООО «Кузина» в рамках франчайзингового договора.

Отметим и то, что победа в конкурсе, наглядно показала актуальность и востребованность формата «Кузины-Авто» («To Go»). В ближайшее время — уже в июне 2023 г. — планируется открытие 2-й точки «Кузина-Авто» в Новосибирске.

По итогам первых трех месяцев работы в 2023 году эмитент ООО «Круиз» отмечает среднемесячный прирост заказов на уровне 15%, а рост валового оборота сервиса «Грузовичкоф» (GMV) на 11% в сравнении с аналогичным периодом прошлого года.

В частности, по данным эмитента, в январе-марте валовый оборот сервиса по Санкт-Петербургу и Москве достиг отметки порядка 1,12 млрд рублей (в 1 кв. 2022 г. — 1 млрд руб.), а в регионах итоговое значение выросло со 106,4 до 134,4 млн руб. в сравнении с аналогичным периодом прошлого года.

В компании отдельно подчеркнули, что такого роста показателей удалось добиться при сокращении маркетинговых затрат на 50%. Для сравнения приведем итоги 2022 года: компания увеличила общий оборот сервиса «Грузовичкоф» на 5%, а прирост количества выполненных заказов составил 17%.

Растет популярность мобильного приложения сервиса и его вклад в развитие компании — сегодня около 14% всех поступающих заказов оформляется через приложение, и их объем ежемесячно растет на 8%. Количество установок приложения также демонстрирует положительную динамику на уровне 5% каждый месяц.

При этом основными пользователями приложения (около 65% заявок) являются юридические лица. Они, как правило, точно формулируют свои требования и пользуются сервисом отслеживания заказов, в то время как частным лицам комфортнее обращаться к операторам.

В качестве ключевых факторов роста в компании выделили благоприятную ситуацию на рынке, где наблюдается реструктуризация потоков и направлений, историческая ориентированность компании на отечественных клиентов и внутренние маршруты, а также использование транспортных средств российских марок в производственной инфраструктуре сервиса.

Исполнительный директор сервиса «Грузовичкоф» Михаил Назаров комментирует:

«Наши сильные стороны — это известность бренда, современное программное обеспечение собственной разработки, возможность предоставления комплексной услуги и проверенные партнеры».

Одной из основных задач в рамках развития бизнеса в 2023 году для эмитента станет повышение эффективности операционной деятельности, поэтому освоения новых рынков пока не планируется. При этом в компании отметили, что продолжают укреплять свои позиции на рынках стран СНГ, где сейчас также наблюдается рост спроса на услуги грузовых перевозок.

Соглашение о сотрудничестве в сфере обращения с твердыми коммунальными отходами, в том числе, в рамках инвестпроектов, направленных на создание объектов по утилизации отходов производства и потребления, вторичных ресурсов, выпуска продукции из вторсырья в экопромышленном парке на территории Новосибирской области подписали генеральный директор ППК «Российский экологический оператор» Денис Буцаев и генеральный директор ООО «Сибирское стекло» (актив РАТМ Холдинга) Антон Мор на полях XXVI Петербургского международного экономического форума.

По словам Дениса Буцаева, соглашение гарантирует развитие сферы утилизации стекла и производства продукции из стеклобоя. В экопромышленных парках (ЭПП) в Сибирском федеральном округе предполагается создать стеклообогатительную фабрику (СОФ) мощностью 200 тысяч тонн, что закроет дополнительно около 50% потребности в переработке отходов стекла в СФО.

— Совместно с «Сибстеклом» — потенциальным резидентом парка, мы подготовим дорожную карту, включающую все мероприятия в рамках реализации проекта, — комментирует глава ППК РЭО. — В дальнейшем опыт создания СОФ планируется тиражировать на остальные регионы и федеральные округа.

По словам Антона Мора, объединение усилий с ППК РЭО поможет выстроить систему обращения с отходами в Сибири, учитывая опыт и компетенции специалистов предприятия. В бизнес-модель «Сибстекла» интегрирован принцип рационального природопользования. С 2015 года завод увеличил долю стеклотары, изготовленной с помощью облегчающих методов, в 7,5 раз — до 75 % в общем объеме. Благодаря конструктивным решениям, предложенным на «Сибстекле», совместно с компанией AB InBev Efes вес бутылки для одного из наименований напитков снизили до рекордных значений — 235 граммов. Как следствие, заказчик уменьшает эмиссию СО2 в цепочке поставок тары — на 10% в расчете на одну единицу продукции. «Сибстекло» же выпускает больше стеклоизделий из одной тонны стекломассы. Параллельно здесь ограничивают использование первичных ресурсов: доля отходов стекла (стеклобоя) в производстве тары выросла до 40 %, что позволяет сократить энергопотребление, тем самым, техногенное воздействие на окружающую среду, замедлить темпы истощения минеральных запасов и накопления ТКО. В текущем году на «Сибстекле» ввели в эксплуатацию первую очередь технологического комплекса по обработке стеклобоя, мощностью 60 тыс. тонн вторичного сырья в год. Кроме того, для перевозки стеклоизделий начали применять многооборотные поддоны из полимерно-песчаной смеси — отходов пластика. Также «Сибстекло» ужесточает требования к поставщикам гофрокартона и промышленной пленки — в их составе должно быть не менее 30% вторсырья.

— Все инициативы «Сибстекла», имеющие экологическую направленность, не отделены от основного бизнеса и, в том числе, повышают коммерческую эффективность предприятия, — комментирует президент РАТМ Холдинга Эдуард Таран. — Реализация «зеленой» повестки связана с отраслевой спецификой и обусловлена внутренней необходимостью, то есть, не является дополнительной статьей расходов для якобы роста показателей ради строчки в рейтингах европейских агентств. Мы подтверждаем намерения инвестировать в развитие утилизационных мощностей, придерживаясь апробированных алгоритмов, обеспечивающих устойчивую положительную динамику вовлечения отходов в новые технологические циклы.

Также участники соглашения обсудили возможность предоставления поддержки «Сибстеклу» со стороны ППК РЭО с целью увеличить использование подготовленного стеклобоя в процессе производства продукции.

Эмитент «СЕЛЛ-Сервис» сообщил, что 1 квартал показал рост продаж в натуральном выражении. Объем реализованной продукции составил 1 807 573 кг, что на 69% выше АППГ. Основным драйвером роста стало индустриальное направление — работа с пищевыми производствами.

Одно из наиболее значительных достижений команды эмитента — подписание договора с крупной транснациональной компанией, завод которой расположен в Калужской области. В течение нескольких месяцев специалисты «СЕЛЛ-Сервис» подбирали именно тот какао-порошок, который удовлетворил все требования клиента.

«Подписание данного договора — это большой успех нашей команды. Уверен, что в течение 2023 года нам удастся добиться еще нескольких подобных громких побед. Отмечу, что глобальная стратегическая цель компании — стать универсальным поставщиком для своих клиентов: производителей кондитерских изделий, мороженого, безалкогольных, алкогольных напитков и т.д. Мы создаем максимально комфортные, выгодные и конкурентноспособные условия для партнёров, подбирая решения, которые подходят под их запросы и потребности», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Другие успехи эмитента связаны с продвижением какао тёртого — новинки 2022 года. Так, был выигран тендер на поставки СОАО «Коммунарка» (республика Беларусь) — сегодня контракт на объем 60 000 кг и сумму 20 904 100 руб. исполнен. В июне «СЕЛЛ-Сервис» примет участие в тендерах на реализацию какао тёртого другим трем предприятиям.

Вероятно, в ближайшем будущем у «СЕЛЛ-Сервис» также появится и ряд клиентов, с которыми удалось наладить контакт на выставке FoodTech Krasnodar 2023. Специалисты «СЕЛЛ-Сервис», принявшие участие в событии, отметили, что примерно с 50 покупателями были достигнуты договоренности о взаимодействии. Наибольший интерес у них вызвали позиции какао-порошков, кокосовой стружки и агар-агаров.

«Одно из наших конкурентных преимуществ — это эксклюзивный товар, который мы импортируем, а также реализуем как региональные дистрибьюторы в Сибири и на Дальнем Востоке. Чтобы эффективнее знакомить клиентов с возможностями продукции, планируем выпустить рекламные кондитерские изделия ручной работы, которые будут произведены на заказ из ингредиентов, входящих в ассортимент „СЕЛЛ-Сервис“. Радовать покупателей сладкими сюрпризами мы начнем во втором полугодии», — поделился директор ООО «СЕЛЛ-Сервис» Петр Новак.