По результатам проведенных переговоров с представителями эмитента специалисты компании «Юнисервис Капитал» подготовили расширенную публикацию о текущих вызовах, с которыми столкнулось руководство и сотрудники предприятий группы компаний «Феррони».

Точная оценка понесенного материального ущерба будет произведена после обеспечения доступа представителей ООО «Феррони Тольятти» к месту происшествия. В настоящее время ввиду наличия риска обрушения кровли такого доступа нет.

Недвижимое имущество, сырье и готовая продукция были застрахованы в пользу ООО «Феррони Тольятти», оборудование, представленное на производственной площадке и находящееся в лизинге, — в пользу лизинговой компании «Дельтализинг». Возможность получения страховых выплат будет определена после обнародования акта, составленного специалистами МЧС, о причине возгорания и после прохождения всех предусмотренных законом процедур. Поэтому сейчас особенно важно оперативное рассмотрение всеми регулирующими органами данного инцидента, так как это напрямую влияет на принятие решения кредиторами и определение дальнейшего плана действий.

Но уже сейчас очевидно следующее: страховые выплаты могут перекрыть понесенный ущерб в части пострадавшего сырья и готовой продукции, компенсировать потери по договорам лизинговым компаниям и частично стоимость самого объекта недвижимости. При этом выплаты не способны компенсировать все потери группы компаний, возникшие в результате полной остановки производства дверей в Тольятти. Но средства, своевременно в полном объеме полученные по страховке, могут быть направлены на организацию перезапуска производства в Йошкар-Оле, что в конечном счете позволит продолжать обслуживать имеющуюся задолженность перед банками, лизинговыми компаниями и держателями облигаций.

В отношении предпринимаемых мер на данный момент можно выделить два основных направления работы:

Операционная деятельность: подготовка плана и действия по перезапуску производства на базе завода в Йошкар-Оле.

Переговоры: установление договоренностей со всеми кредиторами группы компаний и формирование резервов для финансирования перезапуска производства; привлечение органов власти и институтов поддержки.

Операционная деятельность

На момент пожара, была завершена специализация по двум производственным площадкам, в результате которой массовый сегмент линейки продукции производился в Тольятти, а более дорогие позиции — на заводе в Йошкар-Оле. Соответственно, объемы выпуска готовой продукции в Йошкар-Оле сократились до 1000 штук в день, в связи с чем часть оборудования была законсервирована.

После произошедшего на заводе в Тольятти пожара было принято решение наращивать объемы выпуска продукции на уцелевшей производственной площадке в Йошкар-Оле. Перезапуск производства потребует существенных вложений, в том числе в оборудование и сырье. По возможности планируется использовать предположительно уцелевшее оборудование с завода в Тольятти. Цель — восстановить объемы производства и реализации готовой продукции до комфортных значений, которые позволят своевременно и в полном объеме обслуживать все имеющиеся долговые обязательства по группе компаний.

Подчеркнем, что выход на плановые показатели возможен только в срок около 6 месяцев и при наличии свободных средств, которые могут быть направлены на финансирование закупа материалов, ремонт, релокацию и запуск оборудования, набор персонала.

Сотрудники ООО «Феррони Тольятти», несмотря на согласованную оплату за вынужденный простой в размере 2/3 от заработной платы, продолжают увольняться. Востребованность работников технических специальностей и отсутствие четкого понимания о возможных сроках восстановления производства в Тольятти — работают в качестве основных факторов для принятия подобного решения. Руководство завода с уважением относится к выбору сотрудников и своевременно рассчитывается с покидающими компанию сотрудниками, что, тем не менее, также существенно отвлекает ограниченные финансовые ресурсы.

Переговоры с кредиторами

Компании группы ведут переговоры со всеми кредиторами на предмет возможности пересмотра условий обслуживания выданных кредитов, в том числе — о возможности отсрочки выплат процентов и погашений, предусмотренных графиками платежей, на срок до 6 месяцев.

Предварительные договоренности достигнуты в отношении ПАО «Сбербанк», ООО «Сбербанк Факторинг», ПАО «ЮГ-Инвестбанк», ПАО «Росдорбанк», ПАО АКБ «Металлинвестбанк», «Факторинговая компания Русского Севера», ПАО «АК БАРС БАНК» (факторинг).

Прогресс есть в договоренностях с АО «Росэксимбанк», который 15 мая заблокировал, а позже разблокировал поступления от экспортной выручки ООО «Феррони Тольятти» и в настоящий момент рассматривает вопрос о реструктуризации задолженности, пока на срок до 3 месяцев (при запросе со стороны «Феррони» на 6 месяцев), за что руководство группы компаний выражает огромную благодарность.

Наибольшие риски для реализации стратегии компании по восстановлению связаны с несколькими кредиторами: ПАО «Промсвязьбанк» (решение о реструктуризации кредита с плановым погашением в мае и июне не принято), Банк «Россия» (факторинг по закупке металла — не принято решение о перемещении открытых лимитов с ООО «Феррони Тольятти» на ООО «Феррони Йошкар-Ола») и ООО «Совкомбанк Факторинг» (остается заблокированным факторинг на закуп материалов, необходимых для производства дверей).

Руководство и собственник группы компаний «Феррони» выражают осторожную надежду на то, что в ближайшие 2-3 недели, после проведения ряда переговоров и подготовки плана по перезапуску производства, договоренности будут достигнуты со всеми кредиторами.

Отношения с органами власти и институтами поддержки

Предприятия группы договорились с Министерством труда Самарской области о получении субсидий, связанных с ограниченным режимом рабочего времени из-за простоя. На личном контроле у губернатора Самарской области остается вопрос о возможном открытии завода «Феррони» на новой площадке. Ведется диалог с Федеральной налоговой службой на предмет возможной отсрочки выплаты налогов ООО «Феррони Тольятти», а также с Фондом развития промышленности при поддержке Министерства промышленности и торговли о возможном выделении кредита на покупку оборудования для перезапуска производства. Эти ресурсы руководство группы компаний рассматривает как значительные и способные положительно повлиять на реализацию антикризисного плана.

Затраты на перезапуск производства на базе завода в Йошкар-Оле в настоящее время до конца не определены. Подробный план будет представлен вниманию кредиторов после его формирования, в течение ближайших 3 недель. Важно подчеркнуть, что собственник и руководство бизнеса, владельцы облигаций и все кредиторы группы компаний заинтересованы в реализации единственно возможного плана, учитывающего интересы всех сторон процесса: восстановлении объемов производства группы компаний, что позволит обслуживать все взятые обязательства и обеспечить погашение задолженностей. Но описанный выше благоприятный исход возможен только при содействии всех кредиторов компании и напрямую зависит от принимаемых ими решений.

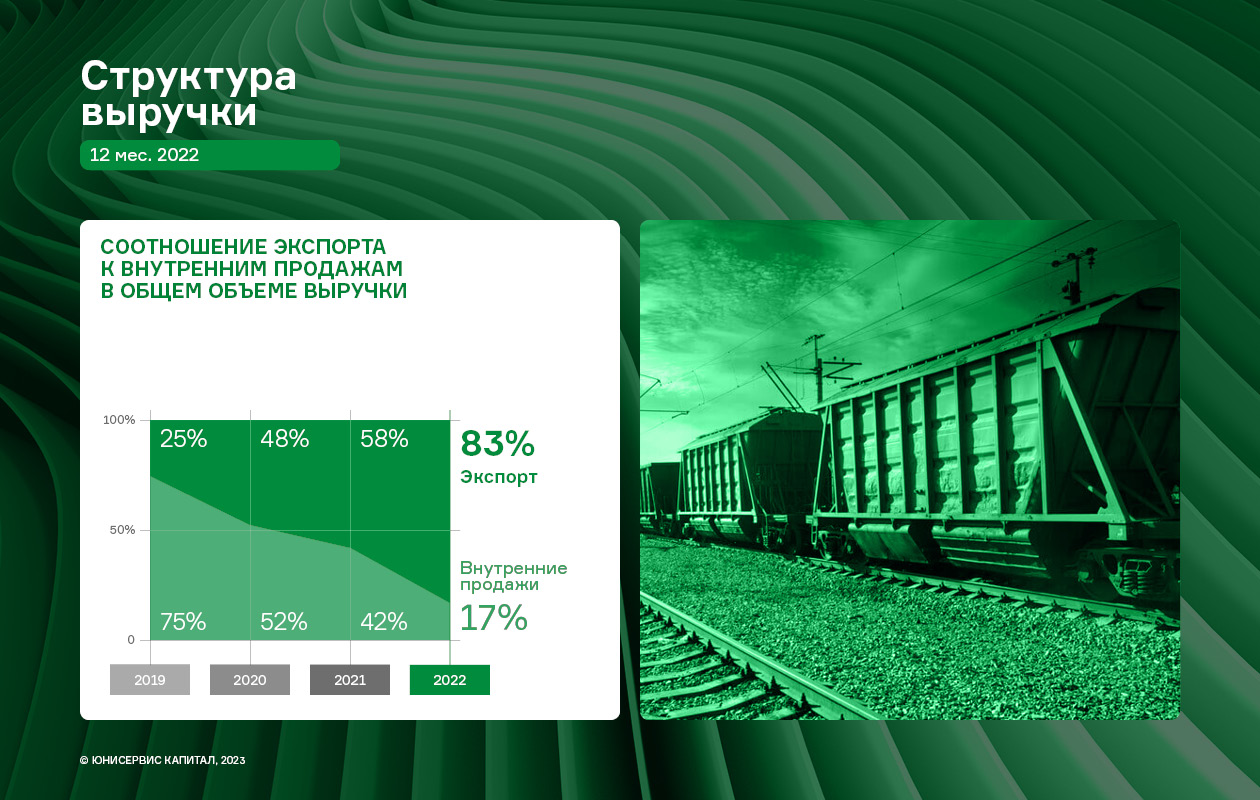

АО «Новосибирскхлебопродукт» продолжает наращивать обороты, развивая экспортное направление деятельности. Напомним, что в 2022 году эмитент занял 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

За 2022 год доля экспорта в общей выручке компании составила 83%. Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. Также в 4-м квартале 2022 г. начались активные поставки в Иран.

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», продолжает иметь место и отрицательный существенный фактор: рост расходов негативно отразился на финансовом результате компании.

Выручка ПО «НХП» за 12 мес. составила 10 144,8 млн руб. (+29,8% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что чистая прибыль компании за 2022 г. снизилась на 74,2% по сравнению с АППГ и зафиксирован на уровне 67,2 млн руб. На данную ситуацию повлияли следующие факторы: увеличение коммерческих расходов в 2,1 раза (в большей степени рост цены на фрахт), процентов к оплате (за счет роста процентных ставок по вновь привлеченным кредитам в 2022 г).

Рост финансового долга в отчетном периоде составил 4,3% к АППГ.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось в лучшую сторону за счет увеличения объемов продаж: его значение на 31.12.2022 года составляет 0,08х. Рост собственного капитала за последние 12 месяцев составил 13,8%.

15 мая ООО «Феррони» подвело итоги выкупа по соглашению с владельцами облигаций по выпуску серии БО-01, № 4B02-01-00626-R. Заявки эмитент принимал с 26 апреля по 3 мая 2023 года по цене 100% от номинальной стоимости, их суммарный объем составил 370 бумаг.

Данная оферта являлась добровольной, поэтому заявки принимались на условиях, установленных ООО «Феррони», инвесторы могли принять участие в выкупе или воздержаться. Цена выкупа, предложенная эмитентом, составляла 100% от номинала и накопленный купонный доход, максимальный объем бумаг, который был определен к выкупу, — 50 000 штук (или 25% от выпуска) от эмиссии в 200 млн руб.

Общее количество бумаг, поданных владельцами облигаций на выкуп, составило 370 штук. Сумма выкупа —370 тыс. рублей и накопленный купонный доход. Все заявки были удовлетворены в полном объеме. Информацию об этом эмитент раскрыл на своей странице сайта «Интерфакс».

Напомним, что по данному выпуску ООО «Феррони», размещенному в августе 2022 года на 3 года обращения по ставке 16,5% (на первые 15 купонных периодов, далее полная безотзывная оферта с пересмотром ставки купона), для повышения ликвидности бумаг были предусмотрены 4 ежеквартальных добровольных оферты. Условия для всех 4-х добровольных оферт едины: цена выкупа — 100% от номинала, максимальный объем — 50 000 бумаг.

На сегодня из 4-х предусмотренных добровольных оферт эмитент успешно прошел уже 3. Все заявки по первому выкупу облигаций ООО «Феррони» удовлетворило 16 ноября 2022 года, полный объем составил 5 504 бумаг на сумму 5 504 тыс. руб.; 14 февраля 2023 года эмитент удовлетворил заявки по второй добровольной оферте — в этот раз инвесторы решили оставить облигации в портфеле, ни одного требования о выкупе не поступило.

13 мая в покрасочном цехе завода «Феррони» в Тольятти вспыхнул пожар, который на данный момент удалось потушить. Олег Князьков, генеральный директор ООО «Феррони Инжиниринг» (одного из предприятий группы компаний «Феррони»), кратко прокомментировал ситуацию, рассказал о мерах, которые принимает руководство группы компаний «Феррони».

Делимся основными мыслями:

Пока окончательный ущерб от пожара оценить проблематично, это займет некоторое время.

По страхованию: оборудование застраховано лизинговой компанией «Дельтализинг», недвижимое имущество застраховано ООО «Феррони Тольятти», готовая продукция также была застрахована, но она не пострадала.

В ближайшие дни будет решаться вопрос о переносе оборудования, которое пригодно к использованию, обратно на производственную площадку в Йошкар-Олу. Часть оборудования, например, замочное производство останется в Тольятти, на площадях, не пострадавших от пожара. Соответственно, часть сотрудников завода в Тольятти будет отправлена в простой, а в Йошкар-Оле будет расширяться штат работников.

Компания продолжит обслуживать выпуски облигаций в обращении, своевременно выплачивая купонный доход и будет готовиться к прохождению запланированных оферт.

Главное на сегодня:при пожаре удалось избежать человеческих жертв. Некоторые запасы по сырью и готовой продукции есть. Предстоит серьезная работа и затраты на перегруппировку производственных мощностей. План по восстановлению работы компании готовится, исходя из цели — восстановить объемы производства готовой продукции в течение 1 года. Уже есть некоторые договоренности о содействии с Министерством промышленности и торговли, в ближайшее время будут проведены ряд переговоров для мобилизации всех возможных источников восстановления предприятия.

Руководство «Феррони» выражает благодарность всем, кто принимал участие в тушении пожара, а также всем партерам, клиентам, инвесторам — за поддержку в эти непростые для компании дни.

14 апреля эмитент сообщил порядок и подробности проведения предстоящего выкупа облигаций по соглашению с их владельцами по выпуску серии БО-01. Согласно условиям, которые предусмотрены ООО «Феррони» в момент размещения облигаций, максимальный объем приобретения бумаг составит 50 000 шт. (25%) от эмиссии в 200 млн руб. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Информация об условиях и порядке проведения предстоящей добровольной оферты по выпуску облигаций № 4B02-01-00626-R (ISIN: RU000A1053R3) была раскрыта 14 апреля 2023 года на странице ООО «Феррони» на сайте «Интерфакс». Выпуск был размещён 18 августа 2022 года на сумму 200 млн руб. со сроком обращения 1080 дней по ставке 16,5% на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Согласно условиям предстоящей оферты, свои требования инвесторы смогут предъявить с 26 апреля по 3 мая 2023 года. 15 мая 2023 года состоится приобретение бумаг эмитентом. Максимальный объем, который примет ООО «Феррони», составляет 50 000 шт. облигаций или 25% от выпуска. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

Оферта является добровольной: эмитент проводит её по собственному усмотрению и по соглашению с инвесторами. Еще на этапе размещения выпуска ООО «Феррони» предусмотрело 4 подобных добровольных оферты.

Напомним, что первая и вторая добровольные оферты по выпуску серии БО-01 уже были успешно реализованы. 16 ноября 2022 года ООО «Феррони» удовлетворило все заявки по первому выкупу облигаций, полный объем составил 5 504 бумаг на сумму 5 504 тыс. руб. 14 февраля 2023 года эмитент удовлетворил заявки по второй добровольной оферте — в этот раз инвесторы решили оставить облигации в портфеле, ни одного требования о выкупе не поступило.

Компания «Феррони» приняла участие в международной выставке строительных и отделочных материалов MosBuild, представив вниманию зрителей 62 модели дверей, включая 14 новинок, а также впервые презентовала дверную фурнитуру собственного производства.

Всего на выставочном стенде компании было представлено 42 модели торговой марки Ferroni, в том числе пять новинок в сегментах «МДФ/МДФ», «Коттеджные двери» и «Двери с терморазрывом», а также 20 моделей, выпущенных под брендом Luxor, включая девять новых моделей в сегментах МДФ и TERMO, а также 12 наименований различной дверной фурнитуры.

К этой важнейшей выставке года компания начала тщательно готовиться задолго до ее проведения, отобрав лучшие и самые новые образцы продукции в широком ценовом диапазоне от эконом-моделей до премиум-сегмента, поскольку данная выставка — отличный повод презентовать потенциальным заказчикам новую продукцию.

Помимо дверей компания впервые представила на выставке фурнитуру собственного производства. Наладить выпуск новой продукции пришлось в рамках локализации производства, после того, как зарубежные производители покинули Россию (подробнее мы писали ранее). Поскольку на рынке наблюдается острый дефицит комплектующих, эмитент видит перспективу в дальнейшем развитии производства дверной фурнитуры не только для собственных нужд, но и для насыщения имеющегося спроса со стороны других производителей.

Подробнее о мероприятии: 28-я по счету выставка проходила в Москве с 28 по 31 марта 2023 года на бизнес-арене «Крокус Экспо». На площади в 600 тыс. кв. м. расположилось свыше тысячи стендов производителей строительных и отделочных материалов, причем, более 400-т из них приняли участие в выставке впервые. По данным пресс-службы выставки, за 4 дня ее посетили 80 696 специалиста, что на 38% больше, чем в 2022 году.

Генеральный директор ООО «Феррони Инжиниринг» Олег Князьков поделился своим впечатлением о выставке и ее результатами для компании:

«Выставка удивила количеством посетителей и масштабом — абсолютно все стенды были заняты. Наша компания собрала базу в 3904 контакта, из них 1900 — новые (для сравнения, в прошлом году 1600 контактов). Порядка 10% — это экспортные клиенты, включая компании из Турции. Мы видим интерес к нашему товару, его дизайну, также посетители высоко оценили оформление нашего фирменного стенда».

ООО «Транс-Миссия» — агрегатор двух сервисов такси «Таксовичкоф» и «Ситимобил» — развивает оба бренда параллельно. Однако в 2023 году компания намерена сделать основной акцент на развитии бренда «Ситимобил» — подробнее в материале.

Эмитент ООО «Транс-Миссия» обозначил, что основной курс в 2023 году будет направлен на развитие сервиса «Ситимобил», определив несколько ключевых векторов:

Открытие сервиса такси «Ситимобил» в 70 новых городах;

Увеличение доли компании на рынке за счет роста объема заказов в текущих городах;

Улучшение существующих бизнес-процессов и развитие клиентского опыта;

Усиление бренда — брендирование более 5 тыс. автомобилей.

Запуск новых тарифов и новых услуг: в рамках проекта «СитиГрузовой» будет расширено количество доступных типов транспортных средств для клиентов и введены новые тарифы, соответственно;

Развитие собственного лизингового проекта «СитиПарк», в рамках которого имеются прямые договоренности с производителями и импортерами, что дает возможность предоставлять партнерам (физическим лицам, паркам) автомобили в лизинг на выгодных условиях, без наценок. Это позволит увеличить количество водителей на линии.

Генеральный директор ООО «Транс-Миссия» Максим Федоров:

«В первую очередь, мы нацелены на развитие проекта „Ситимобил“. У нас есть большие планы по развитию в текущих городах, в том числе за счет новой программы „СитиПарк“, которая предоставляет водителям возможность получить новый личный автомобиль с правом выкупа уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации. Цель проекта — улучшение клиентского опыта и уменьшение времени подачи автомобиля.

Для усиления бренда планируется активная маркетинговая стратегия, в том числе значительное увеличение количества брендированных автомобилей. До конца 2023 года мы намерены вывести на линию более 5 тыс. брендированных автомобилей».

В рамках же проекта «Таксовичкоф» компания в первую очередь планирует региональную экспансию — выход в новые небольшие города с населением до 100 тыс. человек. Также актуально расширение географии присутствия на мировом рынке — в стадии переговоров запуск сервиса такси в Нигерии и Анголе.

По третьему выпуску ООО «Феррони», находящемуся в процессе размещения, предусмотрены дополнительные гарантии в виде поручительств от двух компаний-заводов. Краткий обзор финансово-хозяйственной деятельности заводов-поручителей и какова их роль в выпуске — ниже.

Эмитент ООО «Феррони» и заводы-поручители входят в одну группу компаний — ГК «Феррони», которая является лидером в России по производству и продаже входных металлических дверей и № 1 в Европе по объемам производства входных дверей, экспортирует товар в 28 стран мира.

Финансово-хозяйственная деятельность эмитента и поручителей тесно связана: ООО «Феррони» занимается поставкой комплектующих заводам и последующей реализацией готовой продукции на внутреннем и внешних рынках. Выступает центральным юридическим лицом в ГК, в том числе и в части привлечения инвестиционных средств. К тому же, цели привлечения средств по новому, третьему выпуску связаны именно с производственными площадками, поэтому актуально рассматривать консолидированную отчетность эмитента и заводов-поручителей.

Несмотря на частичное замораживание строительной отрасли, повышение ключевой ставки ЦБ в 1-м полугодии, санкции и прочие факторы, оказавшие негативное влияние на экономику в минувшем 2022 году, эмитенту и заводам-производителям практически удалось сохранить объемы производства и реализации на уровне АППГ.

По итогам работы 9 мес. 2022 г. консолидированная выручка эмитента и поручителей зафиксирована на уровне 10,8 млрд рублей (-7,5 % к АППГ). Несущественное снижение валовой прибыли (на 7,4%) объясняется в основном ростом транспортных расходов, но при этом в отчетном периоде валовая рентабельность составила 19,7%. Основным поставщиком сырья и материалов для производства является АО «Северсталь Дистрибуция» с долей поставок заводам более 60%.

Что касается долговой нагрузки, на отчетную дату внешний долг составил 4 147,9 млн руб., практически сохранившись на уровне АППГ (+2,9%).

В отчетном периоде происходит перераспределение объемов производства и реализации продукции с одного завода на другой в связи с курсом на специализацию производства: сосредоточение производства среднего сегмента на заводе в Тольятти с целью сокращения издержек, т.к. ООО «Феррони Тольятти» имеет сниженную налоговую базу, являясь резидентом ТОСЭР; и консолидация производства продукции премиум-сегмента и высоких технологий на заводе в Йошкар-Оле. Дальнейшая специализация производства и является одной из целей привлечения средств по третьему облигационному займу.

Более подробно о финансово-хозяйственной деятельности эмитента и заводов-поручителей, параметрах нового выпуска в презентации.

Также подробная отчетность поручителей раскрыта на странице эмитента на сайте «Интерфакс».

Напомним ключевые факты:

• Оба завода группы занимаются изготовлением входных металлических дверей. 110 моделей дверей из 200 видов, реализуемых компанией, производится на собственных производственных площадках под своей торговой маркой Ferroni: 67 моделей — на заводе ООО «Феррони Йошкар-Ола» и 43 модели — на ООО «Феррони Тольятти».

• Площадь завода в Йошкар-Оле, начавшего свою деятельность в 2016 г., составляет 63 тыс. кв. м. Максимальная производительность в год достигает: 1 200 000 дверей, а максимальная суточная производительность в сезон — до 5 300 шт.

• Новый завод в Тольятти площадью 100 тыс. кв.м., запущенный в промышленную эксплуатацию в сентябре 2021 г. — это развивающееся высокотехнологичное, конкурентоспособное производство, способное достигать максимальной производительности в 1 768 000 шт. в год, а максимальную суточную производительность в сезон — 6 000 шт. ООО «Феррони Тольятти» носит статус резидента ТОСЭР, что дает привелегии в виде налоговых льгот.

• Масштаб присутствия группы — все регионы России: обособленные подразделения открыты в 27 городах России, доля продаж на российском рынке входных дверей оставляет 30%; товар экспортируется в 28 стран мира.

Роль поручителей в выпуске: поручительство по облигациям — это установление в решении о выпуске ценных бумаг возможности получения владельцами облигаций дополнительных прав и гарантий, возникающих из предоставляемого по облигациям обеспечения в форме поручительства.

Эти дополнительные права и гарантии заключаются в возможности, в случае неисполнения и/или ненадлежащего исполнения эмитентом своих обязательств, обратиться с требованием исполнить обязательство по облигациям к лицу, предоставившему обеспечение (поручителю). Подробнее об ответственности поручителя смотрите здесь.

Эмитент отмечает сохраняющийся спрос на услуги такси, на фоне чего активно развивает оба сервиса такси, центральным юридическим лицом которых является эмитент ООО «Транс-Миссия», что, соответственно, отражается на росте финансовых показателей.

Спрос на услуги такси сохраняется на уровне прошлого года, несмотря на продолжающуюся нестабильную экономическую ситуацию. На этом благоприятном фоне ООО «Транс-Миссия» активно развивает параллельно с «Таксовичкоф» сервис «Ситимобил», который во 2-м кв. 2022 г. перешел в собственность эмитента ООО «Транс-Миссия». Позитивная динамика подтверждается финансовыми показателями эмитента по итогам работы 9 месяцев 2022 г.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» увеличился более чем в 4 раза к АППГ и составил 6 370 млн руб. Основной вклад в существенное увеличение GMV внёс «Ситимобил», который был присоединен к эмитенту в апреле 2022 года. Однако, следует отметить, что средний чек одной поездки сократился с 349 до 247 руб. или на −29%. Данная динамика является следствием пересмотра стратегии бизнеса в сторону развития регионов и стран СНГ.

Столь серьёзные изменения в операционной деятельности эмитента нашли своё отражение в основных финансовых показателях по итогам 9 мес. 2022 года.

Выручка выросла на 349% к аналогичному периоду прошлого года.

Чистая прибыль увеличилась более чем в 22 раза к АППГ, достигнув значения 217,8 млн руб.

EBITDA LTM также находится на своём историческом максимуме — 263,4 млн руб.

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.09.2022 достиг 655,2 млн руб.

Однако, при существенном приросте финансового долга (+213%), показатели долговой нагрузки демонстрируют положительную динамику:

Несмотря на присоединение «Ситимобил», эмитент ООО «Транс-Миссия» (агрегатор такси) развивает два сервиса отдельно с целью поддержания конкуренции в сфере пассажирских перевозок. Приобретя активы ООО «Сити-Мобил», начала вестись работа по восстановлению популярности бренда: освоение новых городов, ввод дополнительных тарифов. Восстанавливать позиции компании помогают высокая скорость подачи авто, доступные цены, вежливые водители и современные автомобили.

Презентация эмитента по итогам работы за 9 мес. 2022 г.

В конце декабря 2022 года генеральным директором ООО «Феррони» была утверждена «Политика в области устойчивого развития». Это добровольно принятый документ, его главная миссия — внедрение ESG-практик в текущую бизнес-модель и достижение стратегических задач, которые сформулированы на основе «Целей в области устойчивого развития» ООН.

ESG расшифровывается как «экология, социальная политика и корпоративное управление». Конкретизируя аббревиатуру, ESG — это стратегия устойчивого развития компании, основанная на принципах социальной и экологической ответственности, а также высокоэффективного корпоративного управления. Основа ESG — это 17 целей, которые в 2015 году были сформированы Генассамблеей ООН, в их число входят достойная работа и экономический рост, ответственное потребление и производство и т.д.

Сегодня ESG-политика становится важным трендом — все большее число инвесторов (пока в основном на Западе, но тенденция набирает обороты и в России) при принятии решений о вложении в ту или иную компанию учитывает и социальную, и экологическую ответственность бизнеса.

«Принятие ЕGS-политики для нас — это ориентированность на долгосрочный, устойчивый и справедливый бизнес. Мы стремимся приносить не только промышленную пользу, производя продукцию, но и социальную: для клиентов, партнеров, сотрудников, потребителей и общества в целом. Это необходимый фактор развития любой компании с долгосрочными планами развития. В качестве перспектив, открывающихся перед нами, прежде всего, мы полагаем, что EGS-подходы помогут нам говорить на одном языке со всеми заинтересованными сторонами, стать более привлекательной компанией для инвестиционного сообщества, поскольку последнее время инвесторы все чаще обращают внимание на этот показатель, как на один из приоритетных. Более того, если в перспективе для эмитентов будет предусмотрено соответствие международным стандартам, то планируем соответствовать им по мере их создания», — прокомментировал и.о. финансового директора ООО «Феррони» и генеральный директор ООО «Феррони Инжиниринг» Олег Князьков.

ООО «Феррони» — часть группы компаний «Феррони», а также крупный работодатель. Осознавая собственную социальную ответственность, эмитент приступил к постепенной интеграции ESG-инструментов. Первым шагом стало утверждение «Политики в области устойчивого развития». Задачи, которые прописаны в принятом документе, эмитент планирует достичь к концу 2027 года, среди них:

Достижение гендерного баланса в структуре персонала компании и обеспечение равенства в заработной плате;

100% охват работников программами ДМС;

Обеспечение прозрачной и справедливой системы карьерного роста;

Переход на российскую информационную систему для автоматизации производственных и торговых участков бизнеса;

Расширение поставок продукции зарубеж, развитие обмена опытом с иностранными партнерами;

Предоставление возожности трудоустройства кандидатам с ограниченными возможностями здоровья;

Развитие и систематизирование деятельности в сфере волонтерства;

Внедрение программы корпоративного обучения;

Внедрение раздельного сбора мусора в офисах и др.

В компании пояснили, что в утвержденной ESG-политике формализованы те цели и установки, которые уже используются в компании на текущий момент, в документе лишь конкретизированы данные задачи и установлены сроки.

С полным списком целей и задач, а также с самим документом «Политика в области устойчивого развития ООО «Феррони» можно ознакомиться в разделе «Инвесторам».

Для эмитента принятие документа и дальнейшее освоение ESG-политики — закономерный и логичный этап развития. Отметим, что ГК «Феррони» постоянно увеличивает собственные мощности и расширяет свое географическое присутствие. Принципы социально-экологической ответственности и эффективного менеджмента станут основой для дальнейшего стабильного роста как эмитента ООО «Феррони» в частности, так и группы компаний в целом.