На сегодня склады эмитента расположены в пяти городах России: в Новосибирске, Москве, Владивостоке, Краснодаре и Омске. Для повышения эффективности и сокращения затрат «СЕЛЛ-Сервис» отказывает от услуг ответственного хранения, рассматривая варианты с меньшими издержками: аренду или покупку помещений. При этом максимальная вместимость сокращена не будет.

«СЕЛЛ-Сервис» арендовал склад в Новосибирске площадью около 1 350 кв. метров. Ранее компания отказалась от услуг ответственного хранения в городе, а в феврале съедет с небольшого арендуемого склада, расположенного по адресу нахождения офиса. Предпринятые действия позволят повысить качество хранения и скорость обработки грузов, а также в среднесрочной перспективе снизят издержки на хранение единицы продукции.

Для нового склада были закуплены стеллажи и спецтехника. В результате вместимость помещения составит 1 000 паллетомест — ориентировочно 650-750 тонн, а при использовании проходов повысится еще на 40%.

Дополнительны эмитент планирует открыть склад в Москве с целью снижения издержек на единицу продукции, а также для повышения качества обработки и хранения грузов. Помещение будет либо приобретено в собственность, либо арендовано. Поскольку услуги ответственного хранения в Москве достигли высоких значений, было целесообразно выделить средства для развития собственного или арендуемого на долгосрочной основе помещения.

Напомним, что в 2023 году ООО «СЕЛЛ-Сервис» открыло склады в городе Артем (Дальний Восток) и в Омске. Как отмечают представители компании отгрузки с дальневосточного помещения растут, но не очень быстрыми темпами. Сейчас 25 клиентов из Приморского, Хабаровского, Камчатского краев, а также Магаданской, Сахалинской и Амурской областей получают отгрузки со склада. В планах — расширение клиентской базы в дальневосточном регионе.

Омский склад работает с клиентами направления HoReCa, его отгрузки демонстрируют явную позитивную динамику. Продажи товаров предприятиям составляют 2 млн руб. ежемесячно, продукты реализуются 30 предприятиям.

Эмитент поделился первыми итогами участия в национальной программе «Производительность труда». «Фабрика ФАВОРИТ» смогла оптимизировать процесс производства сливочного масла, а также провела ряд мероприятий для повышения собственной привлекательности в качестве работодателя.

16 января в компании состоялся выезд на производственную площадку, расположенную в селе Чулым, где прошло официальное подведение итогов первого этапа национальной программы «Производительность труда» и награждение активных участников.

По итогам 10-ти месяцев совместной с экспертами регионального центра компетенций работы компания смогла достичь значительных результатов. Рабочая группа и сотрудники «Фабрика ФАВОРИТ» провели ряд аналитических исследований, прошли блоки обучений по теме бережливого производства. Как итог, задачи по пилотному проекту «Оптимизация производства масла сливочного» были реализованы.

Например, удалось выявить причины, замедляющие производственный процесс на этапе фасовки. Для ускорения работы по системе 5С были организованы рабочие места фасовщиков, оператора маслообразователя и начальников смен, а также зоны хранения ярлыков по номенклатурным группам. Дополнительно было закуплено и установлено новое оборудование.

Сотрудники «Фабрика ФАВОРИТ» разработали и внедрили ряд инструкций, графиков, почасовой производственный анализ и инфоцентр для сбора данных. Нововведения позволяют проводить мониторинг показателей деятельности предприятия, оперативно их анализировать и устранять отклонения.

Также для экономии трудозатрат были размечены зоны проходов, проездов, рабочих пространств. На всем пилотном участке были обозначены места хранения передвижных устройств и оборудования, складирования материалов и готовой продукции.

В рамках решения проблемы кадрового голода «Фабрика ФАВОРИТ» сделала акцент на создании более комфортной рабочей атмосферы и лояльной информационной среды внутри компании.

Директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев:

«Мы продолжаем вкладывать значительные силы в улучшение условий труда: провели ремонт в санузлах и зоне отдыха, закупили новую мебель, посуду и оборудование. Разработали и запустили в печать регулярную корпоративную газету с новостями и событиями компании. Создали и активно ведем каналы в Whatsapp и Telegram, где рассказываем актуальные и свежие новости «Фабрика ФАВОРИТ».

Следующий этап для компании — самостоятельная работа по масштабированию инструментов бережливого производства на потоки в других отделах и подразделениях. Уже в этом году стартует второй проект «Повышение эффективности в процессах обработки и размещения заявок, обеспечения отгрузок покупателям», а также конкурс «Организация рабочего места по системе 5С».

Компания «СМАК» одна из первых в отрасли приняла участие в эксперименте по введению маркировки на икру, организатором которого выступила национальная система маркировки «Честный знак». Маркировать продукцию в обязательном порядке производителям икры предстоит уже с 1 апреля 2024 года.

Минпромторг утвердил обязательную цифровую маркировку икры осетровых и лососевых рыб, процедуру запустят 1 апреля 2024 года. Компания «СМАК» одной из первых приняла участие в эксперименте национальной системы маркировки «Честный знак», чтобы протестировать изменения технологических и бизнес-процессов.

Рассуждая о готовности компании к введению маркировки, директор ПК «СМАК» Андрей Черепенников отмечает, что, благодаря участию ПК «СМАК» в эксперименте национальной системы маркировки «Честный знак», у команды есть понимание, чем предстоит заниматься в части запуска и дальнейшего проведения процедуры.

«Нам показали, как будет организован процесс. Представители „Честного знака“ приезжали к нам на производство, посмотрели, как у нас все устроено, и совместно мы обсудили порядок проведения маркировки», — добавляет директор компании.

В компании «СМАК» отмечают, с одной стороны, маркировка продукции приведет к увеличению ее себестоимости, а также затратам на закупку необходимого оборудования и дополнительной технологической нагрузке. С другой стороны, одна из ключевых целей введения маркировки — сокращение участия браконьерского продукта в торговом обороте, и здесь добросовестные игроки рынка ожидают увидеть ощутимый положительный эффект.

В декабре прошлого года эмитент опубликовал на сайте новость о том, что на рынке появилась продукция с маркировкой ПК «СМАК», к изготовлению которой компания не имеет отношения. Недобросовестные производители используют бренд и торговую марку для продажи имитированной икры на маркетплейсах по заниженным ценам. Эмитент принимает все возможные усилия для пресечения подобных практик и регулярно информирует об этом клиентов, рекомендуя им проявлять бдительность при выборе икры. В компании выражают надежду, что введение маркировки позволит, в том числе, сократить подобные недобросовестные практики на рынке.

ООО «ХРОМОС Инжиниринг» раскрыл финальные параметры и дату торгов дебютного выпуска № 4B02-01-00138-L от 22.03.2024. Размещение выпуска начнется в ближайший четверг — 28 марта. Предварительный сбор уведомлений не ведется, желающие поучаствовать в первичном размещении смогут подать заявки в день торгов в режиме Z0.

Эмитент подтвердил параметры, ранее озвученные в качестве предварительных, — в иллюстрации.

ООО «ХРОМОС Инжиниринг» — ключевое юр. лицо ГК «ХРОМОС». В активах ГК завод общей площадью 5 800 кв. м. в Дзержинске с производством полного цикла, офисные здания в Москве площадью более 1220 кв. м. Все необходимое оборудование, а также нематериальные активы (патенты, товарные знаки, программное обеспечение) находятся непосредственно в собственности эмитента.

Компания заботится о безопасности: во всех цехах и офисах установлены системы пожаротушения, сигнализация выведена на центральный пульт охраны. Охрана круглосуточная, по всему периметру (как внутри, так и снаружи) установлены камеры видеонаблюдения. Имущество застраховано.

География деятельности «ХРОМОС» охватывает Россию, а также страны СНГ и ОАЭ, а база клиентов характеризуется высокой диверсификацией — в портфеле около 300 клиентов (по итогам 9 мес. 23 г.). Среди крупных клиентов — ПАО «Газпром автоматизация» — доля в выручке 9,8%, ООО «ГАЗПРОМ КОМПЛЕКТАЦИЯ» — 8%, ООО НПО «ВЫМПЕЛ» — 7,6%, ФГБУ Россельхозцентр по Ростовской обл. — 7,4%. При этом большую часть выручки (67,2%) формируют покупатели с долей менее 5%.

«С „Газпром“ мы работаем с 2006 г. и доля дочерних компаний „Газпром“ по итогам 9 мес. 2023 г. занимает около 23%. И мы намерены снижать эту долю путем диверсификации, как рынков применения — сейчас мы заходим в новые для нас отрасли фармацевтики и медицины, так и продуктовой линейки — разрабатываем и запускаем новые виды анализаторов, хроматомасс-спектрометры под потребности рынка. Новые продукты создаются с утверждением новых гостов, т.о. мы всегда будем впереди. Мы постоянно работаем над вопросом диверсификации для сохранения устойчивости системы, намерены оптимизировать клиентский портфель и не допустить того, чтобы была зависимость от одного рынка или от одного клиента, более, чем на 20%. Мы ожидаем, что в следующем году существенно перераспределятся доли в портфеле клиентов в сторону увеличения диверсификации. Касаемо „Газпром“ — это стратегическое партнерство, и смена поставщика инфраструктурного оборудования для сложных технологических процессов — шаг, на который никто не пойдет без абсолютно критических причин», — прокомментировал основатель ГК «ХРОМОС» Андрей Пахомов.

О нивелировании других рисков, о планах развития компании и иных ключевых вопросах рассказали в прямом эфире собственник и финансовый директор компании — доступна запись.

Московская Биржа зарегистрировала дебютный выпуск облигаций ООО «ХРОМОС Инжиниринг» 22 марта под номером № 4B02-01-00138-L от 22.03.2024. Размещение выпуска планируется уже на этой неделе. Дата торгов и окончательные параметры будут опубликованы позже.

ООО «ХРОМОС Инжиниринг» - ключевое юр. лицо ГК «ХРОМОС», лидера рынка хроматографии, - через которое проходят основные денежные потоки группы.

Эмитент специализируется на сложном наукоемком производстве неконвейерного оборудования. Основные средства в таком бизнесе занимают не более 10% от активов ГК и около 3% находится на балансе эмитента в виде обширного парка оборудования. При этом нематериальные активы (патенты, товарные знаки, программное обеспечение) на 100% (50 млн руб.) находятся на балансе компании.

У эмитента достаточно операционного потока, а текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей (по итогам отчетности за 9 мес. 2023 г.) С учетом привлечения дополнительного финансирования в виде биржевых облигаций, коэффициенты останутся в пределах приемлемых значений.

Разбор отчетности финансовых показателей за 9 месяцев 2023 г. публиковали ранее.

Напомним предварительные параметры выпуска:

Объем — 500 млн руб.

Номинал одной облигации – 1000 руб.

Срок обращения – 4 года, периодичность выплаты купона – ежемесячно

Ориентир ставки купона — 18,25% годовых с 1 по 12 к.п., далее безотзывная оферта с возможным пересмотром ставки.

Доходность (YTM) к оферте — 19,86% годовых, дюрация к оферте — 0,91 лет

Амортизация - по 10% в даты окончания 36, 39, 42, 45 к.п., 60% - в дату окончания 48 к.п.

Кредитный рейтинг эмитента: ruBB со стабильным прогнозом («Эксперт РА»).

Организатором и андеррайтером дебютного выпуска ООО «ХРОМОС Инжиниринг» серии БО-01 выступает «Инвестиционная компания «Юнисервис Капитал», соорганизатором и якорным инвестором размещения станет МСП Банк. Объем участия МСП Банка составит 125 млн руб.

В течение 2023 года компания «СДЭК» активно развивала бизнес за пределами РФ – открыла более 200 офисов в СНГ и дальнем зарубежье, расширила географию сервиса «CDEK ID» и почти в 2 раза увеличила выручку международного направления в сегменте B2B.

В 2023 году «СДЭК» открыл 138 представительств в странах СНГ и 67 офисов в дальнем зарубежье. Как отмечают в компании, на рынки СНГ пришлось 8% от всей выручки «СДЭК», а прирост к прошлому году составил 100%. Выручка международного направления в сегменте B2B выросла в 1,8 раз (+81%).

Подводя итоги 2023 года по проекту CDEK.Shopping, эмитент утверждает, что доставка товаров уже стала доступна из 15 стран, и теперь компания отправляет заказы не только по территории России, но также в Казахстан и Армению. В ближайших планах запуск сервиса в Азербайджане.

«Наша команда работает над тем, чтобы покупатели могли заказывать товары с привычных зарубежных маркетплейсов через CDEK.Shopping без ограничений. Мы продолжаем следить за потребностями покупателей и активно расширяем ассортимент с помощью использования аналитики платформы и AI-интеллекта, заводим новые бренды и категории, - комментируют в компании. – В 2024 году мы планируем добавить новые страны, из которых будем доставлять товары. В частности, этот список пополнят Вьетнам, Япония и Южная Корея».

Также компания вывела на международный уровень проект «CDEK ID» и программу лояльности для клиентов. Теперь сервис для отправки и получения посылок без предъявления удостоверяющих личность документов доступен в Армении, Белоруссии, Казахстане и Киргизии.

В дальнейших планах по расширению международного присутствия компания сфокусируется на развитии сети в текущих странах. В СНГ «СДЭК» продолжит укрепление позиций в Казахстане, Киргизии, Белоруссии, Армении, Грузии, Узбекистане, Азербайджане. Кроме того, будет открыт первый офис в Туркменистане. Особое внимание эмитент планирует уделить развитию азиатского направления (Тайланд, Вьетнам, Индонезия, Южная Корея) и рассматривает сценарии выхода на рынок Латинской Америки, в частности, открытие представительств в Бразилии и Аргентине.

ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) стало первым предприятием стекольной отрасли, выпустившим в обращение цифровые финансовые активы (ЦФА).

Как рассказал генеральный директор «Сибстекла» Антон Мор, ЦФА, предусматривающие ежемесячную выплату купонного дохода, представлены на двух платформах: «Атомайз» — на 200 млн рублей сроком на 9 месяцев под 18% годовых, и «А-Токен» Альфа-банка — на 100 млн рублей сроком на 6 месяцев под 19,5% годовых.

— Ставки по займам не плавающие, а фиксированные, чтобы максимально расширить круг инвесторов, в том числе, неквалифицированных, — пояснил Антон Мор.

Деньги направят на пополнение оборотного капитала для увеличения закупок стекольных отходов — их применение позволяет снижать энергоемкость производственных процессов и, как следствие, промышленную нагрузку на окружающую среду. Кроме того, завод поддержит устойчивость цепочек поставок минеральных ресурсов: сделав акцент на сотрудничестве с добывающими компаниями из Сибири, «Сибстекло» сократит транспортный след при перевозке песка, доломита и полевого шпата в два раза.

Финансовый директор ООО «Сибстекло» Екатерина Нестеренко отметила:

— Размещение ЦФА на «А-Токен» началось 21 марта и за сутки уже реализованы все активы. Предполагаем, что в ближайшее время спрос на ЦФА «Сибстекла» на платформе «Атомайз» также будет повышенным. Как показала практика, потребителям такой инвестиционный инструмент интересен. Это позволяет предприятию привлечь «короткие деньги» для оперативных расходов.

В настоящее время «Сибстекло» увеличивает складские запасы вторичного сырья, а также готовой продукции для бесперебойных поставок клиентам в так называемый высокий сезон, что и обеспечит прибыль для погашения ЦФА. Уровень долговой нагрузки остается приемлемым. Ключевые производственные показатели растут, компания демонстрирует финансовую устойчивость.

По словам президента РАТМ Холдинга Эдуарда Тарана, спрос на токенизированные ценные бумаги бурно растет, хотя привлечение средств через ЦФА для промышленных предприятий пока еще является экзотикой.

— Решая операционные задачи, «Сибстекло» открывает новые инвестиционные возможности — использует современные и гибкие инструменты, в кратчайшие сроки обеспечивающие доступ к ликвидным финансовым ресурсам, — комментирует Эдуард Таран. — «Сибстекло» продолжает формировать публичную долговую историю, это способствует повышению узнаваемости бренда в инвестсообществе и соответствует стратегии, предполагающей выход на IPO в среднесрочной перспективе.

Кредитный рейтинг ООО «Ультра» был подтвержден на уровне «В|ru|». Агентство изменило прогноз с «развивающегося» на «стабильный».

Пересмотренный рейтинг был опубликован 21 марта. В качестве ключевых позитивных факторов, оказавших воздействие на оценку, агентство выделило:

Среднюю оценку рентабельности по чистой прибыли. В 2023 году она составила 4% (2022 год: 1%). НРА отмечает стабилизацию схемы распределения денежных потоков внутри группы, после пополнения оборотного капитала производственного актива — ЗАО «БЗСН» в 3 квартале 2023 года.

Умеренный для отрасли оптовой торговли уровень долговой нагрузки. Отношение чистого долга с учетом текущего размера выданных поручительств за связанные компании и лизинговых обязательств к показателю EBITDA, рассчитанного как сумма операционной прибыли и амортизации за последние 12 месяцев от отчетного периода, на 31.12.2023 г. составило порядка 7,3х (на 31.12.2022 г: 1,4х). Без учета поручительств показатель оценивается в 6,0х.

Средний уровень перманентного капитала. По оценкам НРА, отношение суммы собственного капитала и долгосрочного долга, с учетом лизинговых обязательств и корректировки временной структуры долга на облигации с офертой в ноябре этого года, к активам на 31.12.2023 г. составило порядка 0,5 (на 31.12.2022 г.: 0,7).

Продолжительный срок присутствия компании на рынке. Компания осуществляет деятельность с 1999 года и претерпела значительное развитие бизнеса от перепродажи до собственного производства.

Диверсификацию по рынкам сбыта. Продажа продукции осуществляется практически во всех федеральных округах, преимущественно в Центральном и Сибирском федеральных округах.

Также эксперты НРА указали ряд сдерживающих факторов: низкая оценка обеспеченности собственными оборотными средствами; невысокий уровень оборачиваемости дебиторской задолженности; снижение рентабельности капитала; невысокая доля на российском рынке; внешние бизнес-риски, связанными с ролью компании в бизнесе и зависимостью бизнеса от цен на металл; низкий уровень раскрытия информации ввиду отсутствия консолидированных данных по группе; высокая концентрация выручки на одном покупателе; невысокий уровень корпоративного управления и развивающаяся система управления рисками.

«Один из факторов, который повлиял в декабре на снижение рейтинга до „В|ru|“, — перераспределение прибыли в пользу завода ЗАО „БЗСН“ (оферент по выпуску Ультра-БО-02: ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023). Тогда это решение было принято с целью формирования оборотного капитала завода для его автономной работы. Поставленной задачи удалось достичь. В этом году мы не планируем перераспределение денежных средств на заводы. Все предприятия группы самостоятельно формируют прибыль с 1 января 2024 года. В связи с этим вся маржинальность группы будет оседать на ООО „Ультра“ — эмитенте.

Также отмечу, что всё оборудование, которое мы приобретали с использованием денежных средств, полученных с помощью облигационных займов, поступило на производство. Техника установлена, апробирована и запущена в тестовом режиме. Мы получаем необходимую сертификацию по ряду новинок.

Другой немаловажный фактор, который хочется отметить, — нам удалось поднять отгрузочные цены для ряда клиентов. В декабре мы сообщали об их увеличении на 7 — 10%. После было согласовано еще одно повышение, которое сейчас вступило в силу. Мероприятия по повышению стоимости продукции для наших партнеров были проведены для нивелирования воздействия роста цен металла на финансовые результаты компании.

Благодаря проделанной работе, мы ожидаем, что к концу первого полугодия рентабельность по EBITDA вернется к уровню 2022 года», — прокомментировал собственник и генеральный директор ООО «Ультра» Артем Гурштейн.

Группа компаний «ХРОМОС», в которую входит эмитент ООО «ХРОМОС Инжиниринг», динамично развивается с 1994 года и на сегодня занимает лидирующие позиции на рынке производства хроматографических комплексов и лабораторной мебели, является поставщиком аналитического и измерительного оборудования для международных и российских предприятий. Эмитент готовится выйти на облигационный рынок с растущими финансовыми показателями — обзор итогов за 9 мес. 2023 г. ниже.

ООО «ХРОМОС Инжиниринг» планирует разместить дебютный выпуск облигаций уже в текущем месяце. В преддверии размещения эмитент получил рейтинг кредитоспособности на уровне ruBB со стабильным прогнозом («Эксперт РА»). Подробнее о новичке облигационного рынка в недавнем материале.

Напомним: ГК имеет собственный завод общей площадью 5 800 кв. м. с производством полного цикла, обеспечивающим все виды работ — от металлообработки и проектирования до комплексного оснащения лабораторий. Все продукты группы — эксклюзивные разработки. География деятельности «ХРОМОС Инжиниринг» охватывает всю Россию, а также страны СНГ и ОАЭ, а база клиентов характеризуется высокой диверсификацией. По итогам 9 месяцев 2023 года доля наиболее крупного клиента составляет 9,8% выручки.

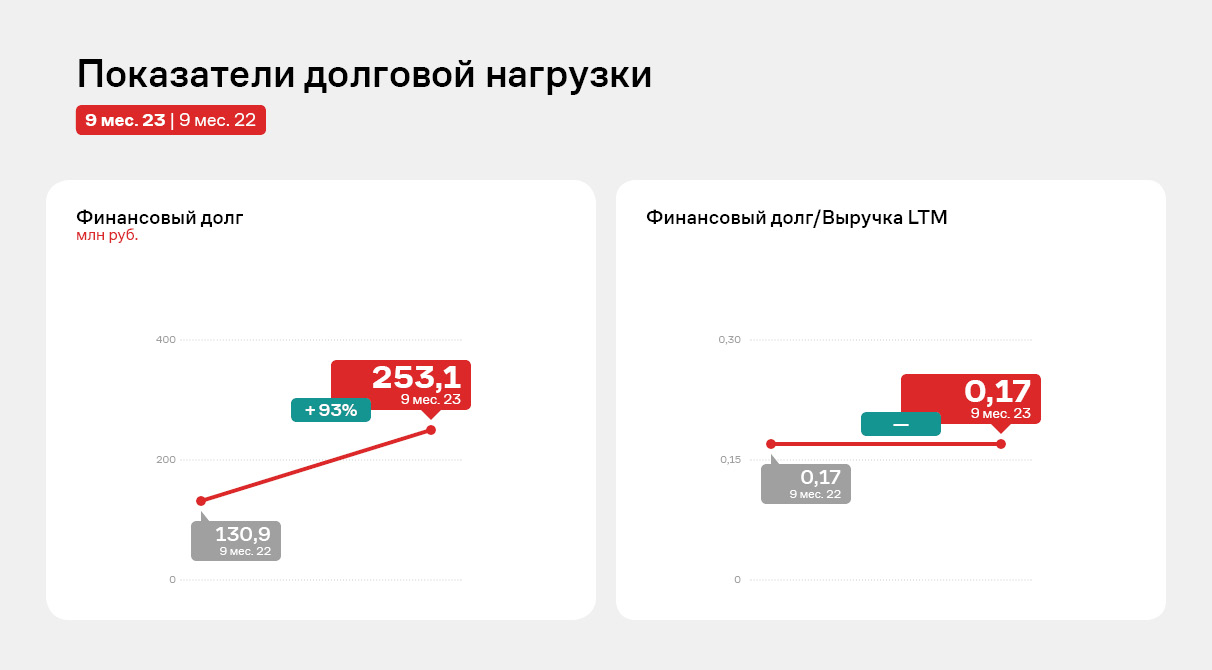

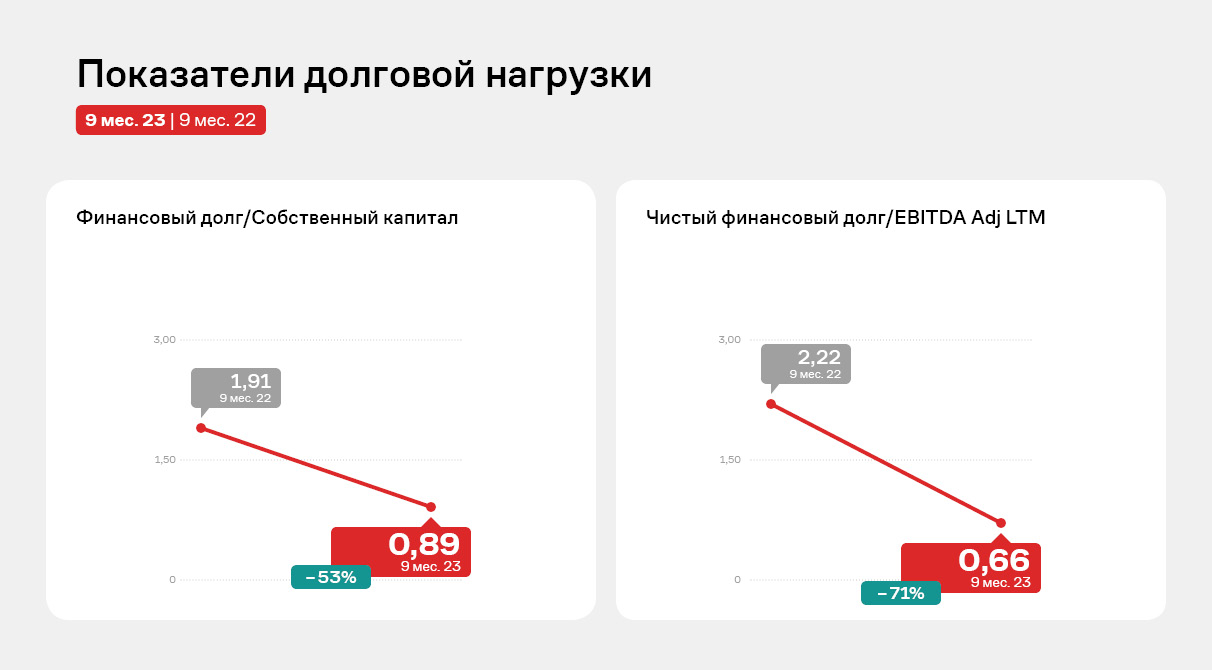

За 9 месяцев 2023 года компания показала положительную динамику своей финансово-хозяйственной деятельности: выручка составила 828,4 млн руб., что выше аналогичного периода прошлого года более чем в два раза. Значительный рост связан с заключением новых крупных контрактов на производство оборудования. Показатель EBITDA Adj LTM в отчетном периоде зафиксирован на рекордном для «ХРОМОС Инжиниринг» уровне — 389,1 млн руб.

Несмотря на рост финансового долга в отчетном периоде (на 93% к АППГ), текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей. С учетом привлечения дополнительного финансирования в виде биржевых облигаций, коэффициенты останутся в пределах приемлемых значений.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» находятся на высоком уровне. Достичь этого удается благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и учебного центра, эмитенту удается оптимизировать затраты. Сдержанная отрицательная динамика наблюдается только по показателю операционной рентабельности. Снижение обусловлено за счет существенного роста управленческих расходов в отчетном периоде: в 3-м квартале 2023 г. были созданы резервы на НИОКР в размере 106 млн руб., которые списаны в 4-м квартале 2023 г. Также были увеличены расходы на оплату труда за счет расширения штата сотрудников.

Имея серьезную научную базу и эксклюзивные разработки, активно участвуя в программах импортозамещения, эмитент ставит перед собой глобальные цели по дальнейшему развитию:

Создание передовых цифровых технологий с целью усиления присутствия на рынке и внедрения оборудования на крупные предприятия, а также импортозамещение зарубежной продукции.

Разработка цифровых хроматографов; внедрение новых детекторов для реализации стратегических задач страны (производство особо чистого гелия на Амурском ГПЗ и др.)

В первом квартале 2024 года эмитент сосредоточил усилия на двух направлениях. Заключение контрактов с клиентами на поставку какао-порошка на первое полугоде 2024 года. А также введение новых ассортиментных позиций и их продвижение.

Основу ассортимента «СЕЛЛ-Сервис» составляет какао-порошок, по итогам 9 мес. 2023 г. его доля в структуре выручки — 53%. Как отмечали ранее, эмитент ставит цели по снижению зависимости от данной номенклатурной единицы и сокращению её доли. Однако мировая тенденция на удорожание какао-продуктов в целом и какао-порошка в частности позволяет компании получать высокий доход от продаж позиции. Такую возможность эмитент, конечно, упустить не может. Так, в 1 квартале 2024 года ООО «СЕЛЛ-Сервис» планирует подписать как можно с большим количеством клиентов контракты на поставку какао-порошка на первое полугодие 2024 года.

«Цены на какао-продукты снова растут. Мы же можем предложить нашим клиентам уровень стоимость ниже той, что есть у переработчиков. Сейчас сложилась благоприятная обстановка для того, что подписать контракты на поставки клиентам какао-порошка как минимум на первое полугодие 2024 года, а как максимум на весь 2024 год», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

При этом от цели по снижению зависимости от какао-порошка эмитент не отказывается. Для диверсификации ассортимента будет введен ряд новинок от действующих поставщиков «СЕЛЛ-Сервис»:

Новые виды какао-порошков от компании JB Cocoa;

Новые виды агаров от вьетнамского производителя Viet Xo Vegetable & Fruit Joint Stock Company, с которым удалось пролонгировать эксклюзивный контракт на Россию;

Лактаты (используются в качестве пищевой добавки как регулятор кислотности, влагоудерживающий агент и пр.) от производителя молочной кислоты Henan Jindan;

Пищевые красители от стратегического поставщика «ЭкоРесурс».

Также ассортимент пополнят несколько позиций отечественного производства. В конце 2023 года ООО «СЕЛЛ-Сервис» заключило договора дистрибьюции на территории Сибири и Дальнего Востока с двумя крупнейшими в России производителями пищевых ингредиентов: «Рустарк» и «ВМ Ингредиентс».

Компания «Рустарк» будет поставлять мальтодекстрины (сахар, изготовленный из растительных крахмалов. Обладает множеством свойств — эмульгирует, стабилизирует, усиливает вкус, продлевает срок годности и увеличивает сыпучесть) и глюкозный сироп ТМ MultyDex, а «ВМ Ингредиентс» — пищевые ароматизаторы для кондитерских производств ТМ World Market.

Добавление данных позиций в товарную матрицу позволит эмитенту повысить собственную привлекательность на рынках Сибири и Дальнего Востока. Поскольку небольшим и средним региональным клиентам важно получать максимально широкий ассортимент от одного партнера.