В 1-м полугодии 2024 года эмитент продемонстрировал разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года.ООО «СДЭК-Глобал» продолжает активно развиваться за счет открытия новых ПВЗ, а также экспансии в новые страны. Данные факторы позитивно отражаются на операционных показателях сервиса СДЭК — ежесуточное количество отправлений по итогам 1 полугодия 2024 года существенно возросло:

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфилмент*, доля которого в общей выручке за последние 5 лет не опускается ниже 75%.

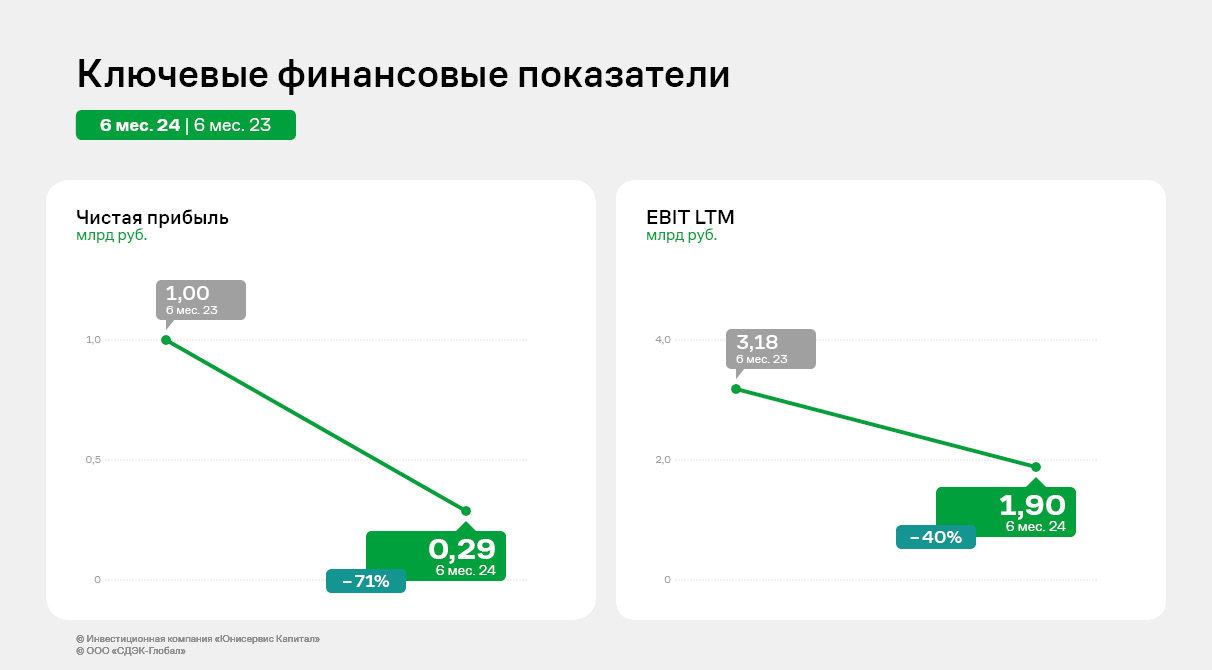

Выручка эмитента за 6 мес. 2024 года увеличилась на 31,6% к АППГ и зафиксирована на уровне 19 542,2 млн руб. Следует отметить снижение чистой прибыли в отчетном периоде на 71,4% в сравнении с итогом 1-го полугодия 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов. Показатель EBIT LTM на 30.06.2024 г. зафиксирован на уровне 1 899,2 млн руб.

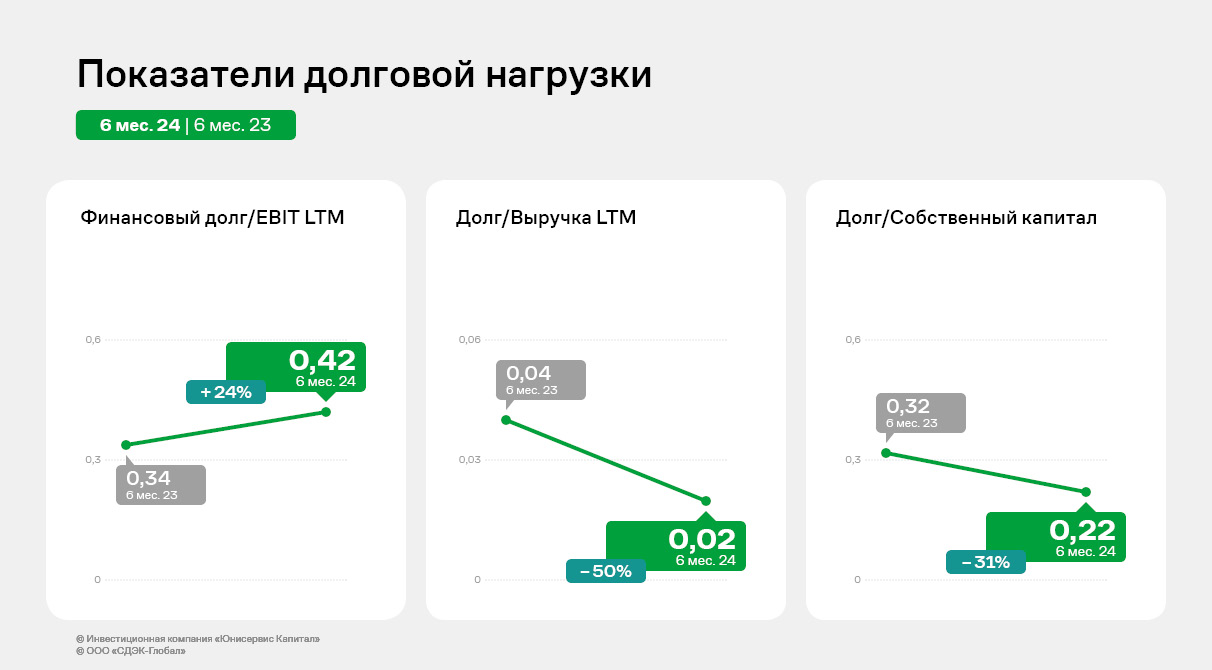

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при снижении величины финансового долга (на 26,1%) произошел рост собственного капитала (на 6,7%). Основные средства снизились на сумму амортизации и на отчетную дату составили 9 026,9 млн руб.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.

На начавшейся неделе 8 эмитентов «Юнисервис Капитал» направят купонный доход по десяти облигационным выпускам на сумму 17 974 341,48 руб. Также запланированы частичные досрочные погашения по сериям бумаг Сибстекло-БО-П02 и ЮниСервис Капитал-02К-об совокупным объемом 10 750 000 руб.

11 ноября инвесторы получат выплату дохода за 63 купонный период облигационного выпуска ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019). Благодаря успешной реализации нескольких оферт объем в обращении составляет 83,668 млн руб., номинал равен 1 000 руб., ставка купонного дохода — 12% годовых. Выплата на одну бумагу — 9,86 руб., на выпуск — 824 966,48 руб.

Также на 11 ноября назначена выплата дохода за 37 купонный период выпуска Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021). Ранее компания реализовала три частичных досрочных погашения, в связи с эти объем в обращении — 212,50 млн руб., остаточный номинал — 850 руб. Ставка купонного дохода плавающая, с расчетом по формуле: ставка ЦБ + 5%, но не более 13%, её текущее значение — 13% годовых. Сумма купонного дохода на выпуск составит 2 270 000 руб.: по 9,08 руб. на облигацию.

Выплата дохода за 13 купонный период выпуска Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023) запланирована на 12 ноября. Объем — 300 млн руб., номинал — 1 000 руб., ставка купонного дохода установлена на уровне 17% годовых. Доход за одну облигацию равен 13,97 руб., за все — 4 191 000 руб.

13 ноября инвесторы получат выплату за 41 купонный период облигационного выпуска Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R от 29.06.2021). Благодаря шести частичным досрочным погашениям, объем в обращении — 35 млн руб., остаточный номинал — 700 руб. Ставка купонного дохода — 12% годовых. Общая сумма выплаты — 345 000 руб.: по 6,9 руб. на облигацию.

Выплата дохода за 50 купонный период выпуска Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) назначена на 13 ноября. Ранее эмитент провел девять частичных досрочных погашений, благодаря которым объем в обращении — 68,75 млн руб., остаточный номинал — 5 500 руб. Ставка купонного дохода равна 12,5% годовых. Выплата на одну облигацию — 56,51 руб., на все — 706 375 руб.

Десятое частичное досрочное погашение по выпуску Сибстекло-БО-П02 также запланировано на 13 ноября. Его объем составит 5% от номинала. Выплата на облигационный выпуск — 6 250 000 руб.: по 500 руб. на бумагу.

Также 13 ноября состоится выплата дохода за 45 купонный период выпуска ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R от 28.01.2021). Объем в обращении составляет 81 млн руб., а остаточный номинал — 9 000 руб., благодаря двум частичным досрочным погашениям. Ставка купонного дохода находится на уровне 8,8% годовых. На одну бумагу будет начислено 65,1 руб., на выпуск — 585 900 руб.

В этот же день инвесторы получат доход за частичное досрочное погашение по выпуску ЮниСервис Капитал-02К-об в объеме 5% от номинала. Выплата на облигацию составит 500 руб., на эмиссию — 4 500 000 руб.

15 ноября будет начислен доход за 19 купонный период выпуска Кузина-БО-П02 (ISIN: RU000A1065H8, № 4B02-02-00480-R-001P от 11.04.2023). Объем — 70 млн руб., номинал — 1 000 руб., ставка купонного дохода — 15% годовых. Общая сумма выплаты — 863 100 руб.: по 12,33 руб. на бумагу.

Доход за 11 купонный период облигационного выпуска Транс-Миссия-БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023) инвесторы получат 15 ноября. Объем эмиссии — 300 млн руб., номинал — 1 000 руб., ставка купонного дохода — 20,24% годовых. Выплата на облигацию — 16,64 руб., на выпуск — 4 992 000 руб.

Также 15 ноября инвесторы получат доход за 23 купонный период выпуска Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R от 09.08.2022). Благодаря ранее реализованным четырем частичным досрочным погашениям объем в обращении — 120 млн руб., номинал — 600 руб. Ставка купонного дохода — 16,5% годовых. Общая сумма выплаты — 1 628 000 руб.: по 8,14 руб. на облигацию.

Доход за 12 купонный период облигационного выпуска Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023) будет направлен держателям облигаций 15 ноября. Объем выпуска — 100 млн руб., номинал — 1 000 руб., ставка купонного дохода — 18,75% годовых. Выплата на одну облигацию — 15,41 руб., на все — 1 541 000 руб.

Ранее ООО «Ультра» объявило о проведении безотзывной оферты и о сохранении ставки купонного дохода по облигационному выпуску на уровне 18,75% годовых. С 11 по 15 ноября, инвесторы, желающие принять участие в плановой безотзывно оферте по выпуску Ультра-БО-02, смогут предъявить облигации к приобретению через своего брокера. Исполнение заявок назначено на 26 ноября.

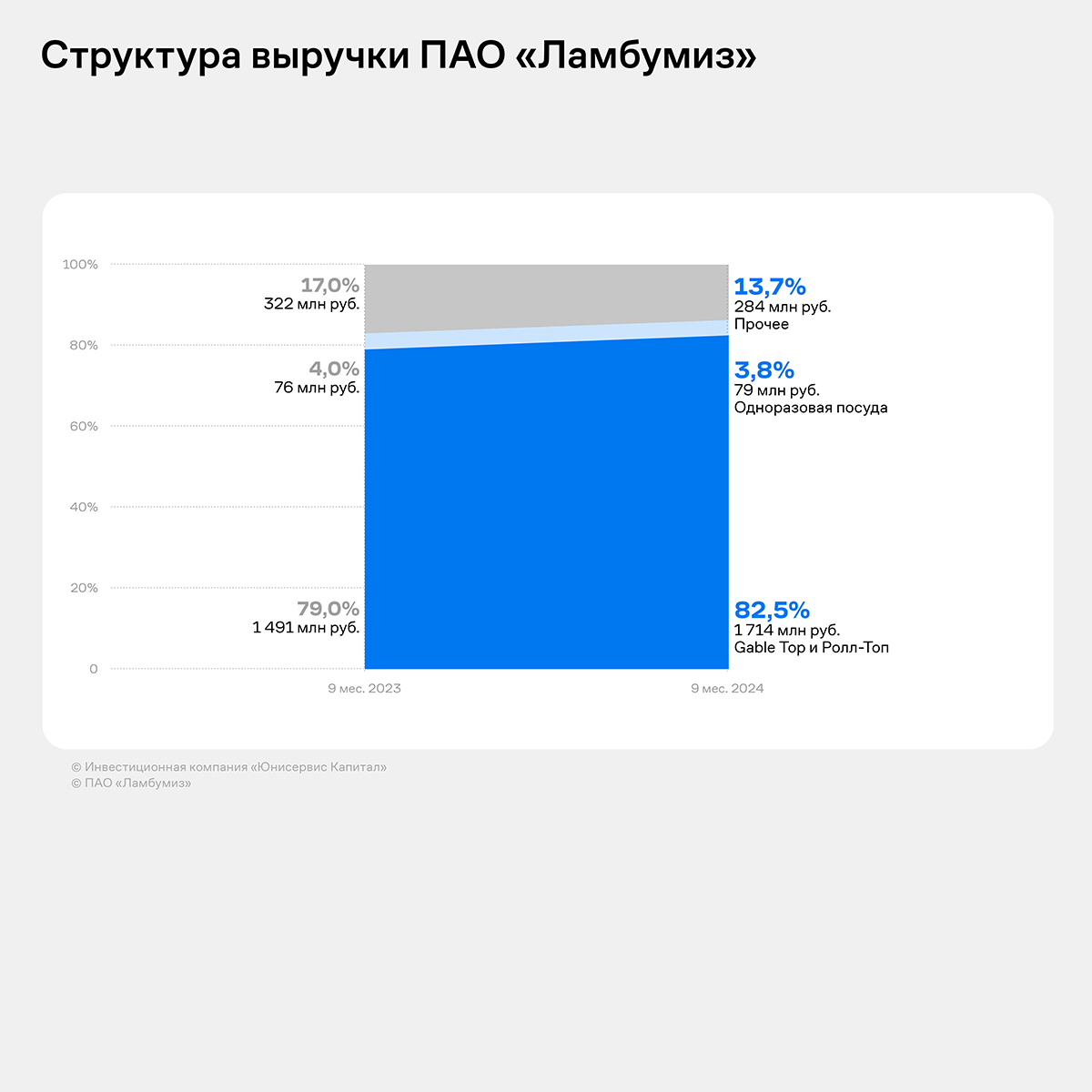

ПАО «Ламбумиз», лидер рынка картонной неасептической упаковки для молока и молочной продукции, объявляет итоги за 9 месяцев 2024 года по РСБУ.

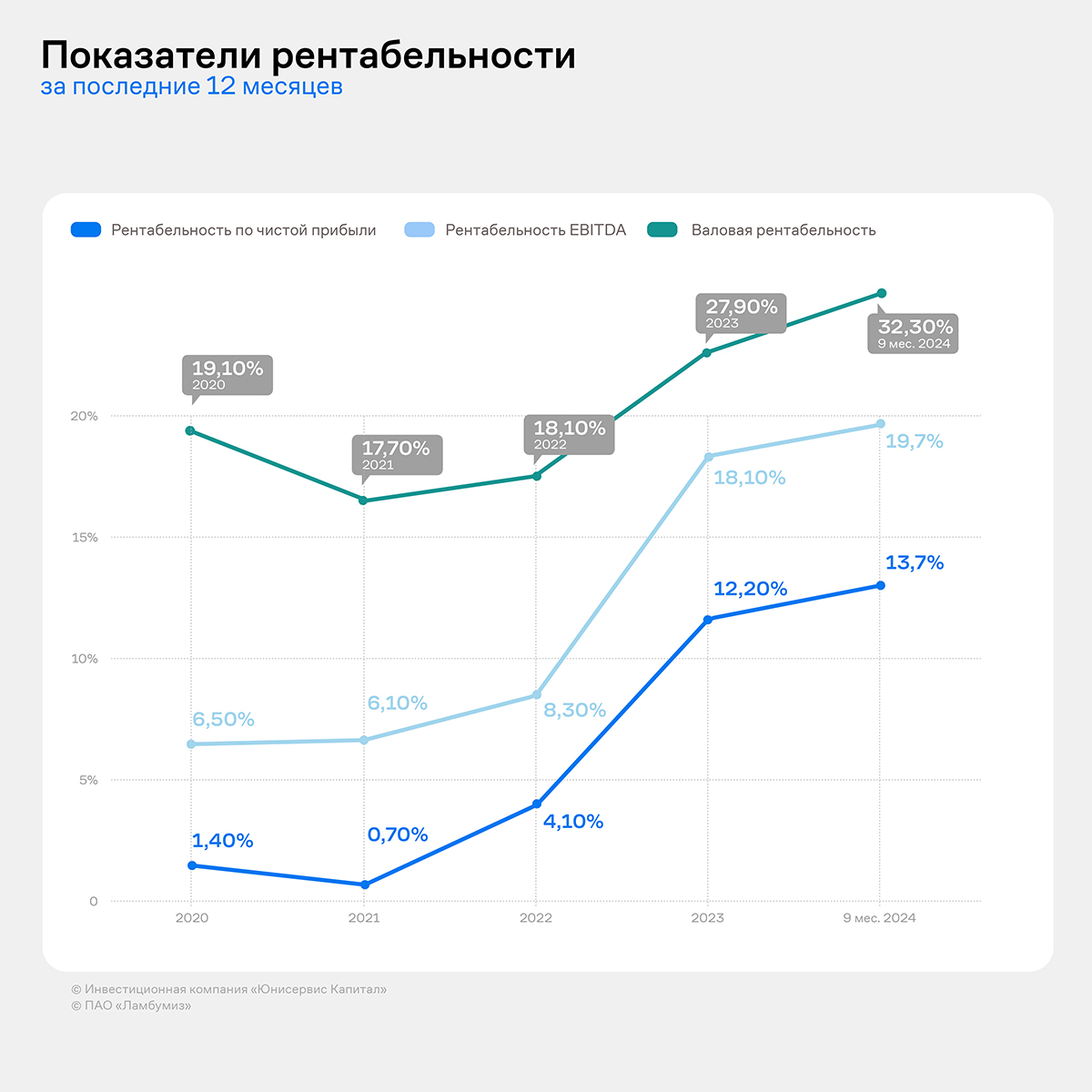

Общая выручка компании за 9 месяцев 2024 года составила 2,1 млрд руб., что на 10,8% больше значений за аналогичный период прошлого года (АППГ). Чистая прибыль за рассматриваемый период составила 218 млн руб., что на 44% выше показателя АППГ, EBITDA показала рост в 32,8%, увеличившись до 322,4 млн руб.

Основной вклад в рост продаж обеспечило направление основной продукции — неасептической упаковки для молока и молочной продукции,продажи которой увеличились за 9 месяцев на 15% до 1,7 млрд руб. Снижение прочих продаж обусловлено в том числе уменьшением внешних продаж ламинированного картона: при росте продаж более маржинальной основной продукции мощности ламинации используются для внутреннего потребления.

В результате компания показала значимый рост рентабельности: валовая рентабельность к 30.09.24 LTM выросла к значениям за 2023 год на 4,4 п.п., составив рекордные 32,3%, рентабельность по чистой прибыли составила 13,7%, EBITDA – 19,7%.

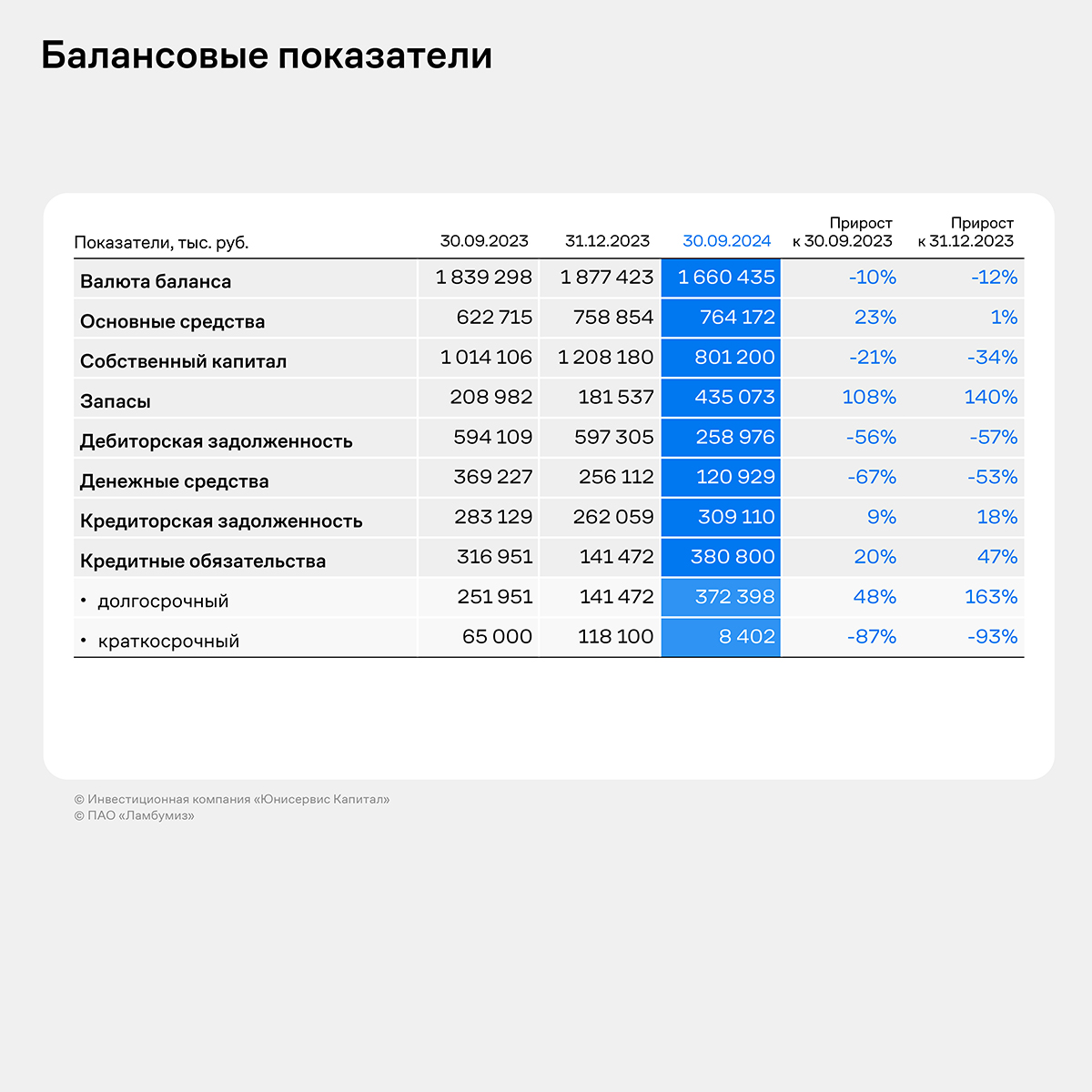

В течение 9 месяцев 2024 года в разделе баланса «Собственный капитал» произошли следующие изменения:

В первом квартале общество провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 0,48 млн руб., а за счет выкупа части акций основным инвестором ООО «Ламбумиз Инвест» добавочный капитал пополнился на 45,67 млн руб.

В третьем квартале 2024 года обществом были распределены дивиденды, выплата которых состоялась 8 июля 2024 года. Выплату можно охарактеризовать как безденежную — произошел зачет встречных требований с основным акционером ООО «Ламбумиз Инвест» по ранее сформированным с 2013 года обязательствам, связанным с выкупом завода в 2013 году и использованием LBO финансирования.

По результатам 9 месяцев работы 2024 года компанией была зафиксирована прибыль в размере 218 млн руб.

В результате чего собственный капитал компании на 30.09.24 составил 801,2 млн руб.

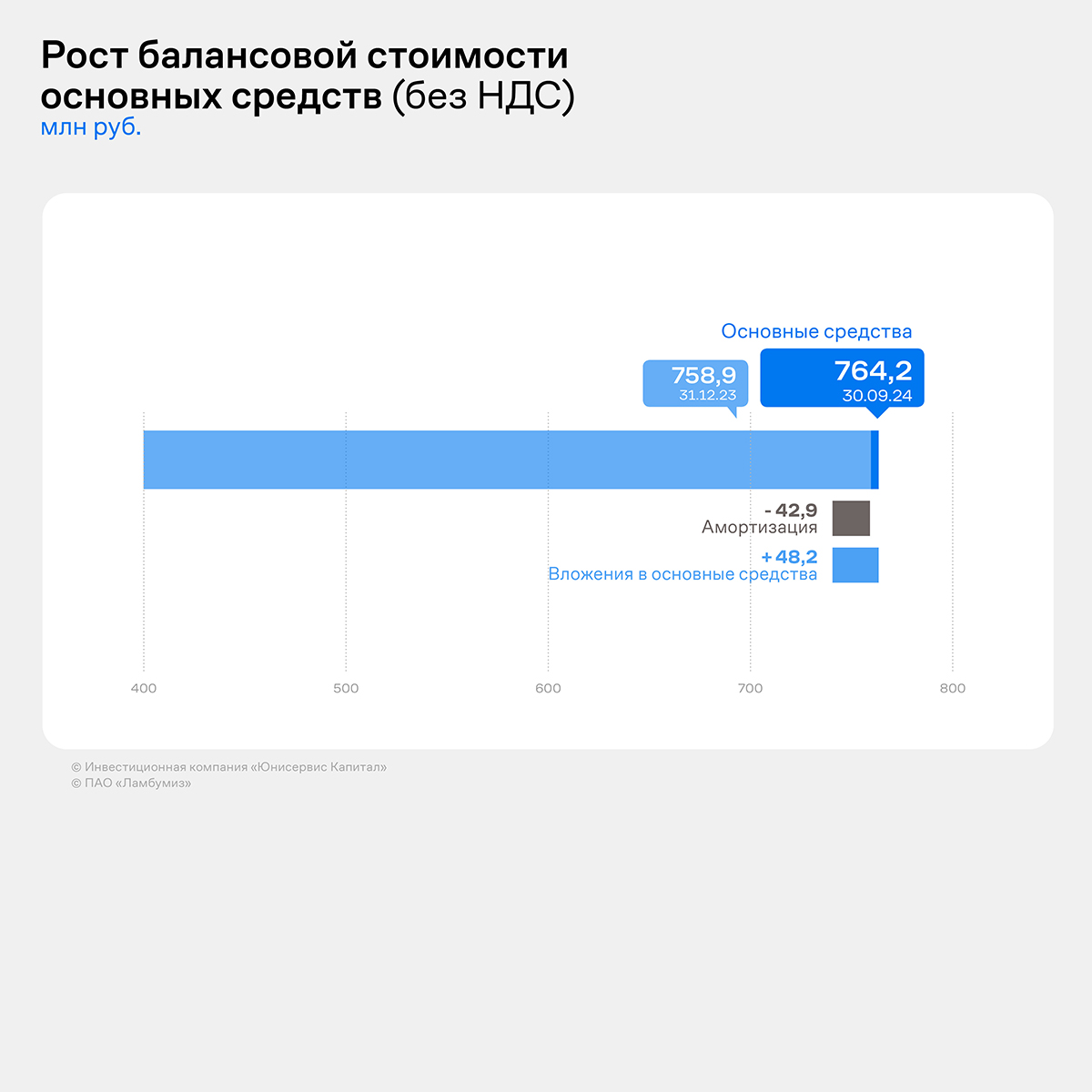

Также компания продолжает инвестиционную политику по обновлению парка оборудования. Вложения в основные средства без учета НДС за 9 месяцев 2024 года составили порядка 50 млн руб. в том числе за счет приобретения нового оборудования для печати и для производства одноразовой посуды.

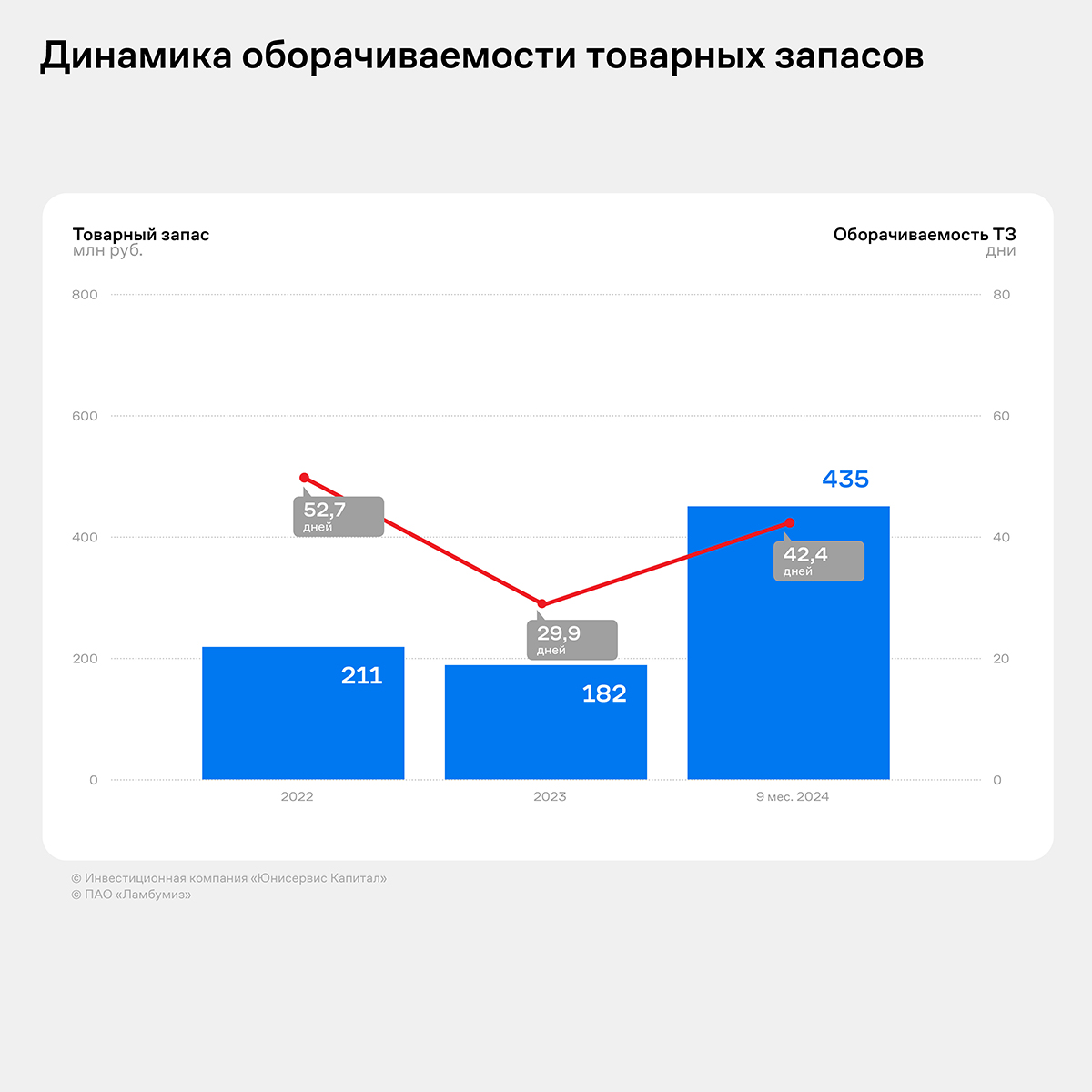

Рост товарных запасов на 253,5 млн руб. связан со стабилизацией на рынке основного сырья – картона, поэтому компания продолжает планомерно наращивать страховые запасы, сохраняя при этом оборачиваемость в пределах нормы:

Сокращение дебиторской задолженности на 57% прошло в основном за счет расчетов по дивидендным выплатам — они прошли в основном в безденежной форме.

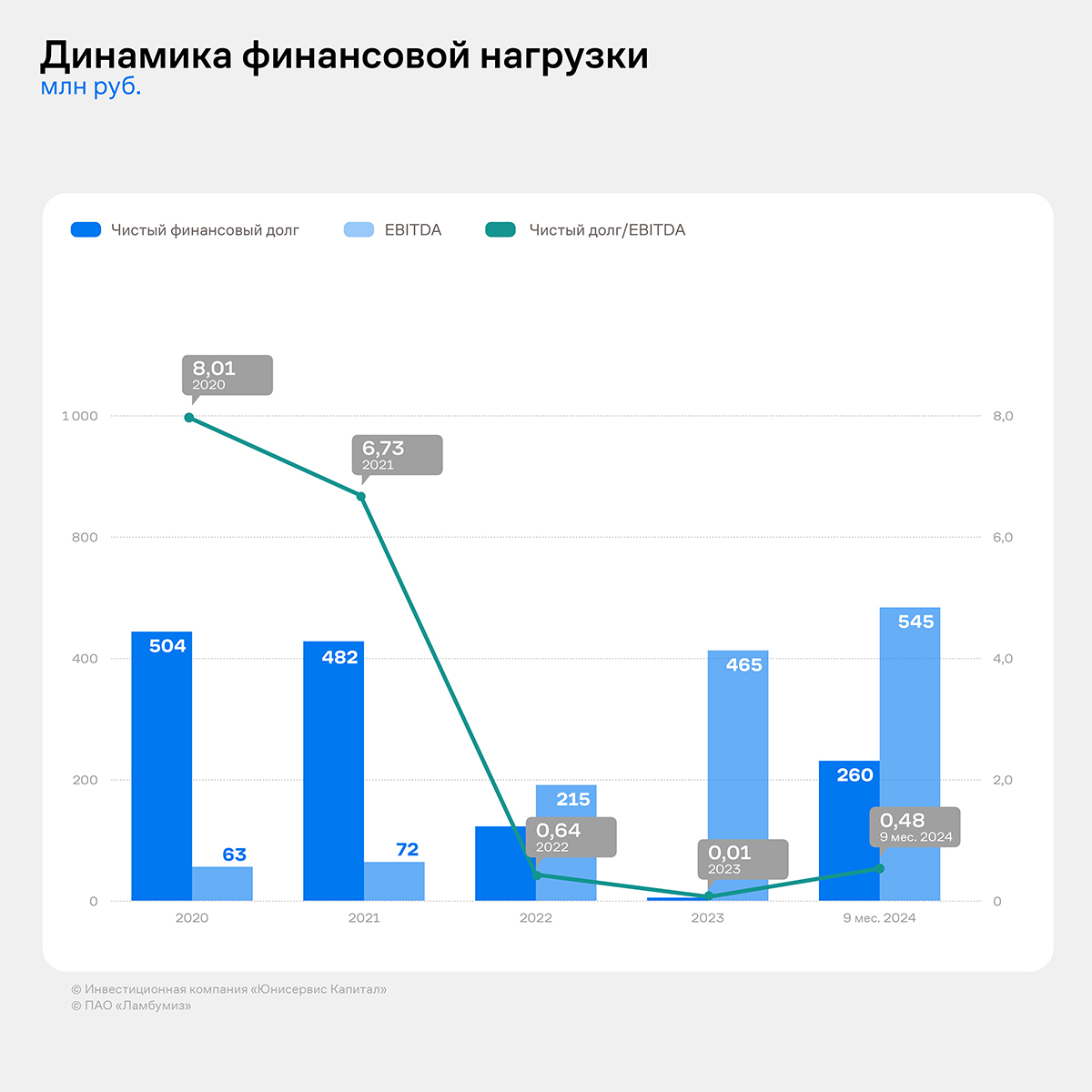

Увеличение кредитных обязательств на 121 млн руб. и сокращение денежных средств на 135 млн руб. привело к росту чистого долга до 260 млн руб., при этом соотношение чистого долга к 12-месячной EBITDA остается на достаточно низком уровне – 0,48х.

Стоит заметить, что компания сохраняет кредитную нагрузку на низком уровне, поскольку основной объем долга является субсидируемым со стороны ФРП.

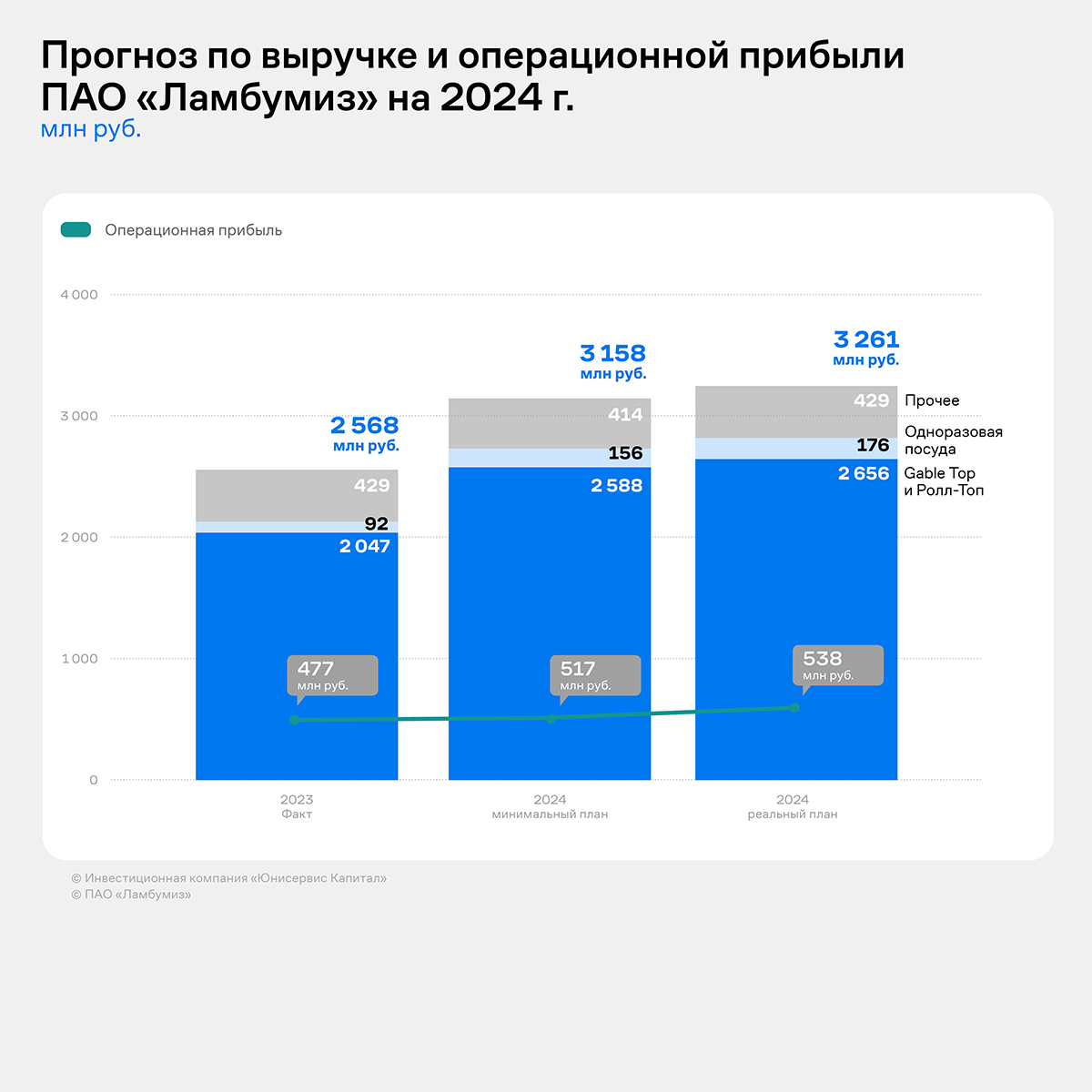

В планах компании на 4 квартал рост выручки минимум до 3,16 млрд руб., операционной прибыли — до 516,8 млн руб.

При этом за счет получения денежных средств от IPO чистый долг компании планируется в отрицательной величине.

Компания продолжает реализацию инвестиционного проекта, ближайшие планы будут озвучены дополнительно.

Ставка купонного дохода по облигациям серии Сибсекло-БО-П03 на 26 — 36 периоды установлена на уровне 28% годовых.

В преддверии плановой безотзывной оферты соответствующую информацию ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс».

Определяя ставку купонного дохода, компания приняла во внимание интересы инвесторов и ситуацию на финансовом рынке.

Держатели облигаций могут подать уведомления на участие в безотзывной оферте по выпуску Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) с 11 по 15 ноября 2024 года через брокера. Дата исполнения заявок — 22 ноября 2024 года.

Поскольку назначенная оферта является безотзывной, эмитент обязан выкупить все облигации, заявленные держателями. Цена приобретения — 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг.

Напомним, по выпуску Сибстекло-БО-П03 компания ранее уже успешно проводила оферты. Так, разместив ценные бумаги в октябре 2022 года на 300 млн руб., эмитент предусмотрел четыре добровольные оферты и одну безотзывную. По первым двум не поступило ни одной заявки. По третьей и четвёртой ООО «Сибстекло» выкупило все облигации, поданные инвесторами — суммарно это 5 634 бумаги.

В январе 2024 года компания проводила плановую безотзывную оферту. Тогда ставку купонного дохода сохранили на уровне 17% годовых с 16 по 25 купонный периоды, предусмотрев дополнительный выкуп облигаций с возможным изменением ставки после 25 к.п. По итогам безотзывной оферты ООО «Сибстекло» также исполнило все заявки в полном объёме и выкупило 6 754 бумаги.

Кроме того, у эмитента есть еще два облигационных выпуска. Объём в обращении серии бумаг Сибстекло-БО-П02, благодаря частичным досрочным погашениям, равен 68,75 млн руб., а серии Сибстекло-БО-П04 — 300 млн руб. Компания добросовестно исполняет обязательства перед инвесторами по купонным и амортизационным выплатам, выкупам облигаций.

Компанию оценили по самым разным параметрам: эмитент получил несколько HR-премий, отраслевую награду, забрал 4 номинации за программу лояльности и клиентский сервис, вошёл в список лучших франшиз России 2024 года, а издание «Коммерсант» включило трёх директоров сервиса в свой рейтинг лучших управленцев РФ.

Начнем с признания заслуг эмитента коллегами по логистическому цеху — с национальной премии «Логистика года» от Международной Академии Логистики и Управления цепями поставок. «СДЭК-Глобал» был номинирован в категории «Лучший оператор экспресс-доставки» и забрал в ней главный приз. Эта премия подтверждает эффективность услуг и проектов, устанавливающих высокие стандарты качества в отрасли.

Высокие стандарты эмитента в работе с персоналом отметили в профильных рейтингах и премиях. Так, в рейтинге лучших работодателей России, который ежегодно составляет портал hh. ru, компания заняла второе место среди крупных компаний (численность от 1001 до 5000 сотрудников) в категории «Транспорт, логистика, автодилеры».

Как выяснилось, в СДЭК умеют оперировать и счастьем: работу с персоналом оценили также премией Human Centricity Awards. Организация стала победителем в номинации «Работа со счастьем». Общий индекс счастья в «СДЭК-Глобал» составил 80%, при этом в 2024 году команда стала на 9% счастливее. Более того, HR-бренд компании отметили в IT — компания заняла второе место на IT HR AWARDS в номинации «Развитие и обучение сотрудников» с проектом «Развитие сотрудников через профессиональные гильдии», уступив пальму первенства лишь «Ростелекому».

Больше всего побед у эмитента в национальной премии Loyalty & CX Awards Russia, где оцениваются кейсы и продукты в области маркетинга лояльности, управления взаимоотношениями и опытом клиентов. Компания выиграла сразу в 4 номинациях: «Лучший клиентский опыт в транспортном секторе», «Лучшая работа с претензиями», «Лучшая программа лояльности транспортной компании», «Лучшая программа лояльности в сфере услуг».

Франчайзинговая программа «СДЭК-Глобал» тоже заслужила признание. Франшиза компании заняла 11 место в рейтинге ТОП-100 лучших франшиз России 2024 года по версии портала Бизнесменс. ру. Также концессию оценили в рейтинге TopFranchise — 2024: 27-е место в категории «Инвестиции до 1 млн рублей», 37-е в номинации «Услуги» и 64-е среди всех франшиз в лиге А «Надежные франшизы, проверенные временем».

Бизнес-сообщество оценило также и высшее управленческое звено организации: сразу три директора попали в рейтинг ИД «Коммерсант» Топ-1000 российских менеджеров. Представители СДЭК вошли в Топ-100 коммерческих директоров, в Топ-50 директоров по развитию и Топ-80 директоров по персоналу.

Накануне проведения плановой безотзывной оферты ООО «Ультра» приняло решение сохранить ставку купонного дохода по выпуску серии БО-02 объёмом 100 млн руб. на уровне 18,75% годовых с 13 по 48 купонный период.

«Мы решили сохранить ставку без изменений несмотря на то, что, конечно же, проинформированы о текущих рыночных реалиях. Надеюсь, принятое решение будет воспринято верно: мы воспользовались правом определить ставку на том уровне, который считаем приемлемым для компании по выпуску, а наши инвесторы могут воспользоваться правом на участие в оферте. Я благодарю инвесторов за оказанное доверие и подтверждаю готовность компании осуществить обратный выкуп всех предъявленных в рамках оферты бумаг», — прокомментировал генеральный директор ООО «Ультра» Артем Гурштейн.

Владельцы облигаций, желающие подать уведомления на участие в безотзывной оферте, смогут предъявить бумаги к приобретению в период с 11 по 15 ноября 2024 года через своего брокера. Заявки будут исполнены 26 ноября 2024 года.

ООО «Ультра» будет обязано выкупить все облигации, заявленные инвесторами по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R), поскольку оферта является безотзывной. Цена приобретения составит 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев.

Напомним, что по выпуску серии Ультра-БО-01 объёмом 250 млн руб. эмитент ранее также объявил безотзывную оферту. Решение о ставке купонного дохода по данной эмиссии компания примет не позднее 13 ноября 2024 года. В период с 14 по 20 ноября инвесторы смогут подать уведомления на участие в безотзывной оферте и предъявить бумаги к приобретению через своего брокера. 29 ноября 2024 года заявки будут исполнены.

В августе сервису «Грузовичкоф» исполнилось 19 лет. С 2005 года многое изменилось: бренд прошел длинный путь от нескольких штук до 5 тыс. автомобилей в парке. Приближаясь к своему двадцатилетию, компания продолжает расти: открывает новые регионы, заключает партнерские контракты и получает различные награды.

В III квартале эмитент расширил географию присутствия, открыв новый филиал в Перми. Для запуска представительства «Грузовичкоф» нанял новых сотрудников, арендовал и оборудовал офис, и провел ряд маркетинговых активностей в регионе для привлечения клиентов в сервис. Сейчас эмитент представлен уже более чем в 150 городах России.

Также компания расширила филиал в еще одном городе миллионнике – Новосибирске. Там был запущен собственный автопарк, что позволило сократить издержки и улучшить качество обслуживания клиентов.

За прошедший квартал эмитент реализовал ряд крупных проектов с партнерами. Сервис активно помогал переезжать автосалонам сети «Рольф» в различных городах РФ: Самаре, Казани, Саратове, Сочи, Краснодаре, Ростове-на-Дону, Нижнем Новгороде, Челябинске, Екатеринбурге, Тюмени, Перми, Уфе и Москве. Также в Сочи завершен проект «Аэронстар», связанный с доставкой крупногабаритных грузов, а в Великом Новгороде «Грузовичкоф» организовал масштабный переезд офиса в пятиэтажное здание для компании «АэроЭлектроМаш».

Партнерское направление тоже расширяется – заключены федеральные контракты с двумя крупными застройщиками: ГК «Эталон» и ГК «Современная безопасность». Это соглашение призвано усилит позиции бренда в строительной отрасли.

В сфере социально значимых инициатив «Грузовичкоф» продолжил поддержку благотворительных фондов, в том числе проекта в Твери, который реализует в сотрудничестве с фондом «Русь».

Группа компаний «ХРОМОС», центральным юридическим лицом которой является эмитент «ХРОМОС Инжиниринг», продолжает развивать линейку товаров и технологических и программных решений. Ряд конференций по внедрению новых методов хлорорганических соединений в нефти, которые прошли под эгидой ведущего российского производителя хроматографического оборудования, позволяют прогнозировать освоение нового сегмента нефтегазового рынка страны. И расширение клиентской базы.

В наступившем 4 квартале в Газпром ВНИИГАЗ для разработки метода выполнения измерений будет передан новый анализатор серы. Прибор уже изготовлен, разработана конструкторская документация, закуплены и получены калибровочные баллоны для наладки. Также был произведен набор статистических данных для оформления документов для дальнейшего внесения анализатора в реестр средств измерений.

Продолжается работа над портативным анализатором серы — отработка метода начнется после испытаний полноценного анализатора одоризации Газпром ВНИИГАЗ. Сейчас же завершён этап разработки конструкторской документации на портативный вариант.

Последние этапы подготовки к запуску реализации проходит проект переносного анализатора кислорода. Проведены лабораторные испытания, разработана и изготовлена новая плата управления прибором с возможностью хранения и скачивания данных с прибора с флеш-носителя. Ведутся работы по подготовке пакета документов для дальнейшей сертификации. Начать продажи группа компаний планирует в 1-2м квартале 2025года.

В начале будущего года стартует реализация ещё одного продукта «ХРОМОСа» — блока дозирования реагентов. Осталось завершить доработку программного обеспечения, и новинка будет готова отправиться к потребителю. Проработано готовое решение для дальнейшего применения и подключения в составе с анализатором серосодержащих соединений в нефти. Проведены работы по подключению масс-селективного детектора, набрана статистика — результаты положительные.

Кроме того, «ХРОМОС» активно участвует в разработке отраслевых стандартов совместно с Газпром ВНИИГАЗ. Среди них:

— определение точки росы по углеводородам в природном газе методом газовой хроматографии. В ближайшее время будет разработан проект стандарта и подготовлена дорожная карта по шагам отработки метода;

— одоризация природного газа: методы контроля.

Оборудование, изготовленное и поставленное группой компаний для этих целей, позволяет набрать необходимое количество статистических данных и ускорить процесс разработки стандартов. Также «ХРОМОС» проводит испытания отечественных капиллярных колонок собственного производства для внедрения изменений в существующий ГОСТ на природный газ.

Предварительно за 9 месяцев 2024 года компания реализовала 2,72 тонны продукции, что превышает результат за аналогичный период прошлого года на 21,3%. По оценкам эмитента, компании удалось нарастить и валовую прибыль.

Как отмечают представители компании, несмотря на предварительный рост продаж в тоннах относительно АППГ, ООО «СЕЛЛ-Сервис» недовыполнил собственный план на 9 месяцев 2024 года по реализации в натуральных объемах.

«В середине года мы скорректировали сбытовую политику по какао-продуктам, решив не раздавать скидки в погоне за увеличением объемов продаж, а реализовывать товары с большей наценкой. На фоне пересмотра стратегии продаж нам не удалось достичь запланированных ранее результатов по объемам реализации продукции, зато с её помощью мы смогли нарастить валовую прибыль относительно АППГ и перевыполнить собственный план по показателю на 80%», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

При этом смена сбытовой политики привела еще и к тому, что некоторая часть клиентов, с которыми эмитент ранее уже сотрудничал, не стала приобретать у компании продукцию повторно. Однако в противовес этой тенденции «СЕЛЛ-Сервису» удалось законтрактоваться с новыми клиентами.

«Мы уверены, что ориентир на улучшение финансовых показателей, а не натуральных объемов в текущей рыночной ситуации принесет компании больше пользы. Помимо прочего для построения долгосрочных отношений с покупателями мы развиваем службу технологической поддержки клиентов, вводим в ассортимент дополнительные товары, которые потенциально смогут заинтересовать наших покупателей», — отметил Петр Новак.

ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары в России, актив РАТМ Холдинга) укрепило позиции в ESG-индексе российского бизнеса, подготовленном РБК и рейтинговым агентством НКР, переместившись в список компаний первого (высокого) уровня соответствия экологическим, социальным и управленческим стандартам, в который, среди прочих, также включили Газпром, ГМК «Норильский никель», «Северсталь», НК «Роснефть», «Россети», «ФосАгро», МТС, «Металлоинвест», НОВАТЭК, «Сибур», «Эн+», ГК «Самолет», AB InBev Efes, «Юнилевер».

Всего в итоговый трехуровневый перечень в 2024 году было отобрано 117 заявок.

Ренкинг сформирован на основе анализа ESG-профиля участника. Для расчетов использовали данные, полученные в результате анкетирования. Вопросы были сформулированы с учетом отраслевой специфики, влияющей на изменение веса каждого фактора. Например, оценивая нефинансовые компании, особое внимание уделяли их воздействию на окружающую среду. Организаторы проекта отметили, что корпоративный сектор в России постепенно становится экологически устойчивее: средние значения по этому показателю у тех, кого отнесли к первому уровню, улучшились.

— Предприятие еще раз успешно прошло аттестацию в системе координат ESG, — комментирует генеральный директор «Сибстекла» Антон Мор. — Результаты, достигнутые заводом на текущем этапе, соответствуют нашей стратегии и глобальным целям. В течение года мы сократили углеродный след по всей цепочке жизненного цикла продукции — от закупки минеральных ресурсов, локализовав поставки сырья в Сибирском федеральном округе, до утилизации отслужившей свой срок стеклянной упаковки, увеличив долю стеклоотходов в производстве коричневой тары до 55-60%, что, в свою очередь, позволило снизить энергопотребление. Следуя зеленой повестке, «Сибстекло» реализует свой потенциал и при поддержке стейкхолдеров усиливает конкурентные преимущества.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.