Московская биржа присвоила программе столичного завода идентификационный номер 4-09188-H-001P-02E от 21.06.2019.

«Ламбумиз» в рамках программы сможет занять до 1 млрд рублей или эквивалент этой суммы в иностранной валюте. Срок обращения каждого выпуска не должен превышать 1800 дней (5 лет). Параметры первого выпуска биржевых облигаций компании мы огласим в ближайшие 2 недели.

В обращении находятся коммерческие бонды производителя упаковки на сумму 60 млн рублей с погашением в августе 2019 года. «Ламбумиз» уже на протяжении двух лет своевременно исполняет обязательства по обслуживанию займа. Так, в июне был выплачен 22-й из 24-х купонов.

Компания направила инвестиции на закуп картона и развитие производственной площадки, в т. ч. приобретение бобинорезательной машины. Модернизация помещений и оборудования позволила «Ламбумизу» стать официальным поставщиком гибкой упаковки для одного из крупнейших в мире производителей продуктов питания и напитков.

Сегодня транспортная компания выплатила владельцам биржевых облигаций серии БО-П02 свыше 493 тыс. руб.

Расчет проводился по ставке 15% годовых, установленной на все 24 купонных периода. С ноября 2018 г. в обращении находится 4 тыс. облигаций второго выпуска номиналом 10 тыс. руб. каждая. Оферта не предусмотрена. Выплата купона — ежемесячно. Период обращения выпуска — 720 дней. ISIN-код: RU000A0ZZV03. Инвестиции «ГрузовичкоФ» уже освоил, погасив лизинг за 100 автомобилей.

Объем торгов облигациями второго выпуска превысил в мае 11 млн руб. Средневзвешенная цена достигла 106,27% от номинала.

В обращении находится еще 2 выпуска «ГрузовичкоФ», последний компания разместила 19 июня, ставка по нему составляет тоже 15% годовых. Купон по первому выпуску рассчитывается по ставке 17%, его погашение запланировано на март 2020 г.

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Бренд «ТаксовичкоФ» является вторым по узнаваемости среди служб такси в Санкт-Петербурге. Также сервис имеет большую лояльную базу клиентов, которые готовы его рекомендовать.

Автопарк сервиса «ТаксовичкоФ» формируют 15 тыс. автомобилей, которые выполняют ежемесячно около 570 тыс. поездок.

В 2018 г. ООО «Транс-Миссия» начало выполнять роль агрегатора, распределяя заказы среди партнерских автопарков.

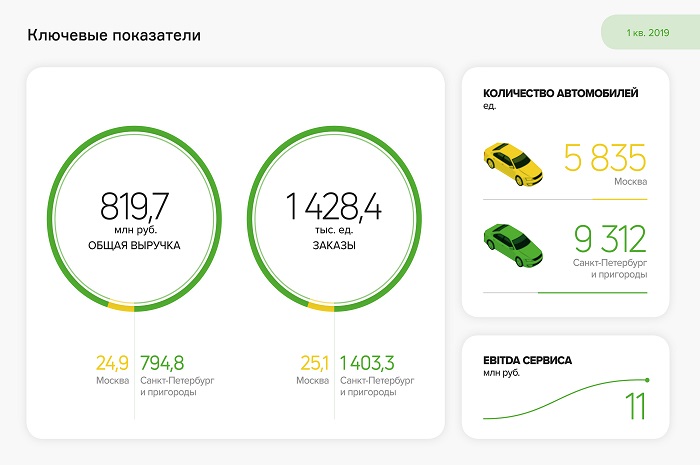

Выручка по итогам 2018 г. с учетом водителей-партнеров составила 3,5 млрд руб., EBITDA — 78 млн руб. В 1-м кв. 2019 г. выручка снизилась на 3,6%, до 820 млн руб., EBITDA выросла на 10%, до 11 млн руб. за счет нового подхода к управлению автопарками.

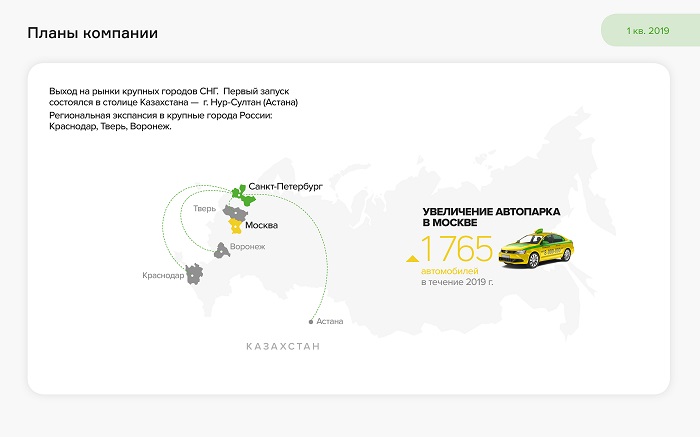

В течение 2019 г. планируется начать экспансию в крупные города России и стран СНГ.

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса.

— Почему у сервиса «ТаксовичкоФ» снижается выручка?

— Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей.

— Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами?

— Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России.

— Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций?

— Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям.

— Куда «ТаксовичкоФ» направит инвестиции?

— На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб.

В первичном размещении, которое состоялось вчера, принял участие 151 инвестор. Средняя сумма заявки — 331 тыс. рублей.

На данный момент облигации успешно торгуются на площадке «Московской Биржи». В первый же день объем заключенных биржевых сделок составил 5,7 млн руб. при минимальной цене 100,46% и максимальной — 102%. Всего совершено 187 сделок.

Условиями выпуска предусмотрен купонный доход в размере 15% годовых с ежемесячными выплатами. Общий срок обращения — 1080 дней, оферта состоится через 2 года с даты начала размещения. ISIN: RU000A100FY3. Поручителем по займу выступает ООО «Гераклион», работающее по агентскому договору под брендом «ГрузовичкоФ» в Санкт-Петербурге.

Привлеченные 50 млн рублей компания направит на покупку в лизинг 90 автомобилей, открытие нового сервисного центра и маркетинговые мероприятия в Москве.

В прошлом году, в том числе благодаря расширению автопарка, которое удалось осуществить на средства от первых двух выпусков облигаций, количество выполненных заказов увеличилось до 1,1 млн, что на 35% больше показателя 2017 года.

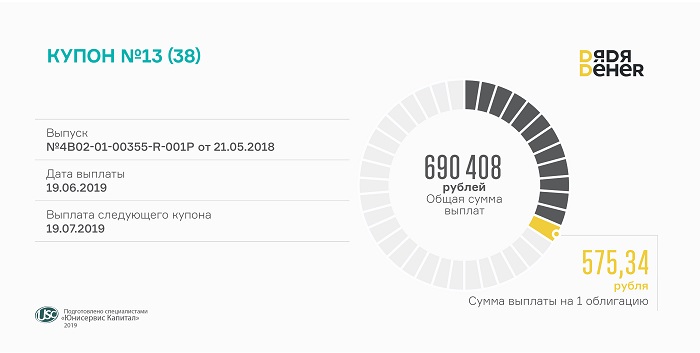

Выплаты производятся по ставке 14% годовых, которая будет действительна еще год, до 24-го купонного периода. Всего выплачено 690 408 рублей.

«Дядя Дёнер» разместил на Московской бирже облигации 13 месяцев назад. Таким образом, прошла треть срока обращения выпуска. Объем эмиссии составил 60 млн рублей. Номинал ценной бумаги — 50 тыс. рублей. Частичное досрочное погашение выпуска будет осуществлено по следующему графику: 33% от номинальной стоимости в дату окончания 36-го купонного периода (09.05.2021), еще 33% — через месяц. Завершится погашение в 1140-й день с даты начала размещения, 08.07.2021. ISIN-код: RU000A0ZZ7R8.

Объем торгов облигациями «Дядя Дёнер» за прошлый месяц составил 6,4 млн рублей. Средневзвешенная цена выросла со 101,63% в апреле до 102,13% по итогам мая.

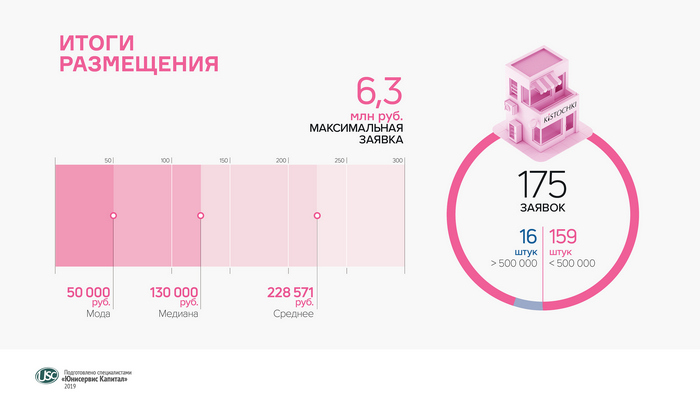

18 июня состоялось первичное размещение облигаций. Инвесторы приобрели 4 тысячи ценных бумаг ООО «Кисточки Финанс» на общую сумму 40 млн руб.

Всего в первичном размещении приняли участие 175 частных инвесторов, средняя сумма заявки составила 228,5 тысяч рублей.

Под брендом KISTOCHKI работают 18 студий в Санкт-Петербурге и одна в Москве. Целями привлечения займа обозначено развитие сети в столице. Инвестиции в открытие одной студии в Москве оцениваются в 10 млн рублей и выше, срок окупаемости может составить до 20 месяцев.

Эмитент — ООО «Кисточки Финанс», правообладатель товарного знака KISTOCHKI. Он определяет маркетинговую и коммуникационную стратегию, внедряет систему ERP и профессиональное программное обеспечение, а также получает роялти по договорам коммерческой концессии от студий маникюра и педикюра, работающих под брендом KISTOCHKI. Доходы по уже заключенным контрактам, исходя из прогнозной модели на 2019 год, позволяют эмитенту аккумулировать сумму облигационного займа в течение 9 месяцев. В ближайших планах компании открытие второй студии в Москве и ещё трех — в Санкт-Петербурге.

Объем выпуска биржевых облигаций «Кисточки Финанс» составляет 40 млн руб. Номинальная стоимость ценной бумаги — 10 тысяч руб. Трехлетний выпуск состоит из 36 купонных периодов продолжительностью 30 дней. Ставка по купону на 1-й год обращения — 15% годовых. Погашение выпуска назначено на июнь 2022 г., даты начала и окончания погашения совпадают. Андеррайтер выпуска — АО «Банк Акцепт».

«Дядя Дёнер» открыл кафе в Краснообске Новосибирской области.

Заведение площадью около 40 кв. м расположено в самом оживленном месте Краснообска с большим пешеходным и автомобильным трафиком. Оборудование для него было перевезено из ранее закрывшейся точки на фуд-корте. Напомним, руководство «Дядя Дёнер» продолжает реализацию стратегии по оптимизации сети, отказываясь от убыточных и недостаточно прибыльных точек, открывая другие в наиболее перспективных местах Новосибирска и области.

Новые предприятия питания отличаются современным оформлением и выходят за рамки «стрифуда» в традиционном понимании: развиваемый руководством сети формат предполагает возможность с комфортом перекусить непосредственно в кафе. А свежий и красивый интерьер делает место более привлекательным.

14 июня в 11 часов по московскому времени начнем сбор предварительных заявок на участие в первичном размещении облигаций ООО «Кисточки Финанс».

«Московская биржа» зарегистрировала дебютный выпуск облигаций ООО «Кисточки Финанс» под номером 4B02-01-00419-R-001P от 13.06.2019.

Основные параметры выпуска: 40 млн рублей, ставка 15% годовых на 1-12 купонные периоды, выплата купона — ежемесячно, срок обращения — 3 года.

Свои заявки оставляйте на primary.uscapital.ru. При заполнении формы на сайте просим учитывать следующие моменты:

— номинал одной бумаги — 10 000 рублей. При вводе нужного количества бумаг внизу автоматически отображается сумма в рублях для проверки.

— максимальная сумма заявки — 1000 облигаций, то есть 10 млн рублей.

— рекомендуется указывать некруглое число облигаций.

Форма будет работать ровно до момента сбора заявок на сумму выпуска, после чего автоматически закроется. Информация о дате размещения и инструкции будут отправлены инвесторам накануне торгов по электронным адресам, указанным при регистрации на сайте. Ориентир по дате размещения — начало следующей недели.

Организатор выпуска — «Юнисервис Капитал». Андеррайтер — АО «Банк Акцепт».

«Московская биржа» зарегистрировала третий выпуск облигаций «ГрузовичкоФ-Центр» под номером 4B02-03-00337-R-001P от 10.06.2019.

Срок обращения — 3 года, сумма выпуска — 50 млн рублей, ставка по ежемесячным купонам — 15% на первые 24 периода (2 года), после чего предусмотрена оферта. Организатор — «Юнисервис Капитал». Андеррайтер — АО «Банк Акцепт».

Мы открываем сбор предварительных заявок на покупку облигаций. Инвесторы, желающие принять участие в первичном размещении, с 11 июня могут подать заявку на primary.uscapital.ru. Размещение планируется провести на следующей неделе, дата торгов будет объявлена дополнительно.

При заполнении формы просим учесть следующие моменты:

Номинал одной бумаги — 10 000 рублей. При вводе нужного количества бумаг внизу автоматически отображается сумма в рублях для проверки.

Максимальная сумма заявки — 1000 облигаций, то есть 10 млн рублей.

Рекомендуется указывать некруглое число облигаций.

Форма будет работать ровно до момента сбора заявок на сумму выпуска, после чего автоматически закроется.

Информацию о дате размещения и инструкции мы отправим инвесторам накануне торгов по электронным адресам, указанным при регистрации на сайте. Ориентир — следующая неделя.

В мае объем вторичных торгов облигациями «ПЮДМ» составил 7% от объема выпуска, первого выпуска «ГрузовичкоФ» и «Дядя Дёнер» — по 11%, «НЗРМ» — 20%, «Нафтатранс плюс» — 25%, второго выпуска «ГрузовичкоФ» — 27%.

В сравнении с апрелем общий оборот бумаг наших эмитентов снизился, однако выросла средневзвешенная цена, по которой всех обгоняет «ГрузовичкоФ». Итак, к деталям.

Вторичные торги облигациями «ПЮДМ» составили в мае 7,8 млн рублей по средней цене 101,11%. Выше стоимость была только в ноябре 2018 г. — 101,46%. Напомним, ранее компания установила ставку 15% на 13-24 из 60 купонных периодов и прошла оферту. В течение первого года обращения выпуска купон рассчитывался по ставке 18% годовых.

Средневзвешенная стоимость облигаций «Дядя Дёнер» составила рекордные 102,13% от номинала, что компенсировало снижение объема торгов до 6,4 млн рублей. Оператор общественного питания тоже успешно прошел безотзывную оферту в мае, сохранив ставку 13-24 купонов на уровне 14%.

Объем торгов 120-миллионного выпуска «Нафтатранс плюс» вырос до 30,3 млн руб., средневзвешенная цена — со 100,66% до 100,72% от номинала. Максимальная цена в мае достигала 101,5%.

Стоимость облигаций Новосибирского завода резки металла увеличилась до 101,34% при максимальной цене в мае 102,9%. Оборот за прошлый месяц составил 15,9 млн руб. — пятую часть объема выпуска «НЗРМ».

Рекорды продолжает ставить «ГрузовичкоФ»: бонды первого выпуска торговались в прошлом месяце по 105,55% от номинала, второго выпуска — по 106,27%. При этом вторичные торги облигациями составили 5,6 и 11 млн рублей соответственно.

Примечательно, что 23 мая котировка по бумагам второго выпуска снизилась до 88,91%. Некто продал в рынок около 50 облигаций. Больший объем был продан выше номинала, однако часть пакета была продана ниже, при этом котировки на покупку тут же восстановились до уровня выше 104% от номинала. На этот случай хочется напомнить инвесторам, что покупка (как и продажа) облигаций существенно отличается от акций: первые менее ликвидны, и вход-выход из бумаги требуют времени. Данный объем (500 тысяч рублей) можно было бы легко продать в рынок постепенно в течение дня по цене 104% от номинала, так как ежедневный спрос в «стакане» — более 1-2 млн рублей.