В эту среду, 14 августа 2024 года, эмитент выкупил облигации, предъявленные инвесторами к приобретению в рамках плановой безотзывной оферты по выпуску ТаксовичкоФ-БО-01. Владельцы облигаций предъявили 1136 бумаг, заявки были исполнены в полном объеме.

В процессе реализации плановой безотзывной оферты по выпуску ТаксовичкоФ-БО-01 (RU000A104K11, № 4B02-01-00447-R от 17.02.22) эмитент решил поднять ставку купонного дохода с 16% до 22,75%. Новая ставка будет действовать до конца срока обращения выпуска — 27 января 2026 года.

Также с 4 октября 2024 года, в 32-й купонный период, ООО «Транс-миссия» начнет выплачивать владельцам облигаций амортизацию — погашать по 2% от номинальной стоимости бумаг до 44 купонного периода включительно. С 45 по 47 купонные периоды амортизация составит 3% от номинала. В дату окончания 48 к. п. компания погасит остаточную стоимость номинала — 65%.

В рамках текущей оферты, запланированной на этапе размещения выпуска, инвесторы могли предъявить бумаги к приобретению с 30 июля по 5 августа 2024 года. Оферта являлась безотзывной, поэтому эмитент был обязан выкупить все поданные бумаги, выплатив их номинальную стоимость и накопленный купонный доход.

Исполнение заявок компания провела 14 августа. К выкупу было подано 1 136 облигаций. Всего инвесторы получили 1 142 372,96 руб., номинальная стоимость бумаг — 1 тыс. руб., НКД на одну облигацию — 5,61 руб. Выкуп осуществлялся по цене 100% от номинала, все заявки «Транс-миссия» исполнила в полном объеме, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

Выпуск ТаксовичкоФ-БО-01 на сумму 80 млн руб., был размещен 17 февраля 2022. В настоящее время в обращении у компании находятся 2 выпуска облигаций на общую сумму в 380 млн руб. Ранее эмитент уже погасил 2 других выпуска облигаций объемом 150 млн руб. и 60 млн руб. Последнее погашение произошло в этом году — 3 мая 2024 года.

Эмитент продолжает расширять ассортимент. Согласно озвученной ранее стратегии, компания выпускает сыры и выводит дополнительный бренд для растущего рынка снеков.

В 2024 году ООО «Фабрика ФАВОРИТ» сконцентрировало внимание на направлении снековых сыров. Ранее мы рассказывали о том, что компания презентовала хрустящую моцареллу двух видов под ТМ «Сыроварня FAVORIT».

К концу первого полугодия эмитент выпустил еще ряд снековых новинок под данным брендом: сыр чечил палочки сливочные и копченые, сыр чечил спагетти сливочные, а также с паприкой и чесноком. «Фабрика ФАВОРИТ» отработала технологии производства и утвердила упаковку для позиций. Дебютные отгрузки запланированы в текущем месяце.

Отдельно отметим, что для направления снековых сыров эмитент выводит на рынок дополнительную торговую марку «Cheese quick». На сегодняшний день представлены пять позиций: хрустящая моцарелла двух видов и три разновидности сыра чечил спагетти.

«Бренд „Cheese quick“ создан специально для снековых сыров. Конкурентное окружение у бренда существенное: это чипсы картофельные и мясные, сухарики, орешки, начос шоколадные батончики и многое другое. При этом на рынке уже есть компании, которые подобно нам, производят хрустящие сыры с различными добавками. Наше преимущество заключается в том, что сыры изготавливаются исключительно из молока высшего сорта без использования заменителя молочного жира», — поделился директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В планах эмитента запуск ассортимента снековых сыров с различными вкусами. Разработка позиций в разгаре. Подготовлен дизайн, отвечающий позиционированию бренда, на производстве экспериментируют и доводят технологию до совершенства. Отдел логистики совместно с технологами подбирает необходимые ингредиенты, поскольку ранее компания не работала с вкусовыми добавками.

В первом полугодии 2024 года компания комплексно подошла к развитию бизнеса: проведена работа по оптимизации внутренних процессов, заключен ряд крупных контрактов на поставку продукции. Результатом, по оценкам эмитента, стал значительный рост объемов выручки.

В частности, по данным представителей топ-менеджмента, выручка эмитента выросла на 30% с 525 млн руб. в первом полугодии 2023 года до 700 млн руб. за 6 месяцев текущего года.

Хороших результатов удалось достичь благодаря целому ряду факторов: был подписан крупный контракт с одним из ключевых маркетплейсов на поставку продукции: больших стеллажных конструкций для распределительных центров. Реализация контракта, согласно прогнозам, позволит эмитенту нарастить выручку до 3-х млрд руб. по итогам 2024 года.

Недавно «Ультра» приняла участие в тендере, объявленном DIY-ритейлером «Леруа Мерлен» на поставку новых видов стеллажей, и одержала в нем победу. Первые образцы продукции уже переданы в торговую сеть для ознакомления.

Помимо прочего компания развивает сегмент интернет-торговли — продукция ГК «Ультра» появилась на e-commerce площадках OZON и Wildberries.

В рамках оптимизации операционных процессов на одной из производственных площадок эмитента реализована программа «Лидеры производительности», а также произведена оптимизация закупок внутри компании.

Заместитель генерального директора ООО «Ультра» Александр Кучеров:

«Мы, скажем так, играем в две стороны: более быстрая история с оптимизацией внутренних затрат, потому что консолидировать самим всегда легче, и внешняя история — расширение активной клиентской базы, преимущественно за счет подписания крупных контрактов. Мы также создали в компании отдел маркетинга, который начал генерировать дополнительный траффик заказов. Спрос на рынке есть, и это позволяет нам продолжать наращивать объемы продаж».

Отметим также то, что ООО «Ультра» полностью освоило средства, полученные с помощью третьего облигационного выпуска серии Ультра-БО-02 объемом 100 млн руб. Как и было заявлено, инвестиции компания направила на закуп производственного оборудования для развития таких направлений, как гардеробные и регулируемые системы хранения, стеллажи, декоративная сетка и другие, а также на пусконаладочные работы.

Сейчас «Ультра» завершает реализацию плана развития бизнеса, рассчитанного на 2022- 2024 г. и параллельно готовит следующий этап — финансовую модель на 2025-2027 год, куда, в том числе, войдет план реализации крупного структурного проекта, о котором мы расскажем в одной из наших следующих публикаций.

В шорт-лист XVII Всероссийского конкурса корпоративных проектов в области ESG и социальной ответственности «Дело в людях: компании, инвестирующие в будущее», включили проект «Круговорот стекла в заводе», представленный ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) в новой номинации «Устойчивый туризм».

В этом году конкурс объединил 85 компаний, заявивших 147 проектов, 54 из которых вышли в финал по итогам онлайн-голосования членов жюри — ведущих отраслевых экспертов. Лучшие кейсы определят по итогам защиты.

Конкуренцию «Сибстеклу» в категории «Крупный бизнес» составят ООО УК «Металлоинвест», ООО «Газпром переработка», ПАО «Сегежа Групп», Agenda Media Group и Горьковский автозавод.

Развивая промышленный туризм, на заводе реализуют экскурсионно-просветительский проект, направленный на формирование культуры обращения с ТКО, в частности, популяризацию их сортировки на бытовом уровне, что будет способствовать росту объемов утилизации стеклоотходов:

— Таким образом, мы стремимся расширить свое влияние на жизненный цикл стеклянной упаковки в рамках этапов ее использования и последующего сбора для возврата в хозяйственный оборот, — комментирует генеральный директор «Сибстекла» Антон Мор. — Это обеспечивает снижение промышленного воздействия на окружающую среду и устойчивость бизнес-процессов. Участие в конкурсе позволяет получить профессиональную оценку результатов выполнения профильных задач, качества предложенных решений и потенциала предприятия к достижению глобальных целей.

Комплексный проект «Дело в людях» (ранее — People Investor), организованный Межрегиональной общественной организацией «Ассоциация менеджеров» объединяет одноименный конкурс, который проходит в 11 номинациях, а также форум, где обсуждают направления реализации ответственного подхода к бизнесу.

Компания работает над масштабным проектом по запуску сервиса онлайн поверки выпускаемого оборудования. Работа ведется при поддержке и под контролем государства.

Высокоточные средства измерения, которые выпускает ГК «ХРОМОС», подлежат ежегодной поверке, что создает определенные сложности для компаний, использующих эти приборы в своей работе: вызов поверителя и оплата его услуг, оформление для него пропуска на предприятие, остановка работы на время поверки и т.д.

Онлайн поверка – это новшество, которого в стране еще никогда не было. Компания повышает уровень цифровизации, снимая с клиентов задачу вызова поверителя – его посещение лаборатории больше не будет необходимо. Автоматический дозаторы в режиме онлайн проверят работоспособность прибора. Показатели поступят в облачное хранилище для сверки полученных данных с ГОСТами, где в автоматическом режиме будет определено, соответствует прибор заявленным требованиям, или нет. Все полученные данные будут сохраняться в облаке.

Что особенно важно, онлайн поверка позволит также полностью исключить подлог информации. Если сейчас в рамках конкурентной борьбы возможны некорректные показатели со стороны конкурентов, то при онлайн поверке это сделать просто невозможно, таким образом будет обеспечен принцип честности и достоверности.

На сегодняшний день уже разработан проект обновленной методики проведения онлайн поверки, составлены протоколы безопасности и подтверждения доступа. На базе «Хромос Инжиниринг» создан тестовый полигон симуляции промышленного газового хроматографа с доступом в режиме онлайн. Получено заключение о корректности данной информации и противоречиях в методике поверки действующим нормативно-правовым актам.

После отработки процессов с контролирующими органами, необходимо отработать их, что называется, в «полевых условиях» – непосредственно на производстве у клиента. Сейчас эмитент ведет переговоры с компаниями нефтегазовой отрасли и выбирает промышленную площадку, с которой начнется новый этап работы над проектом.

Компания демонстрирует заметный прирост выручки в сегменте В2В на фоне сохранения спроса на В2С-услуги, а также положительную динамику по операционной прибыли и EBITDA, что обусловлено проведенной в 2023 году оптимизацией сервиса.

Прирост выручки сервиса «Грузовичкоф» за пять месяцев 2024 составил 8,8% в сегменте В2С и 23,1% в сегменте В2В по сравнению с АППГ. Отметим, что доля корпоративных клиентов увеличилась при общем росте заказов, следовательно, в общем портфеле клиентов доля B2C-сегмента не снижается, несмотря на более активные действия относительно привлечения В2В-клиентов.

Кроме того, улучшились показатели сайта: пользователи из Москвы стали проводить на сайте на 52,6% больше времени, количество звонков увеличилось на 2,3%, а доля новых посетителей выросла на 0,7%. В Санкт-Петербурге среднее время на сайте увеличилось на 4,1%, уникальных посетителей стало больше на 4,6%.

Улучшение показателей во многом обусловлено проведенной в 2023 году масштабной работой по повышению эффективности различных бизнес-процессов по ряду направлений, например, в маркетинге, контактном центре, отделе по работе с корпоративными клиентами и т.д. Так, за счёт проработки новых рекламных каналов снизилась стоимость привлечения клиентов.

При этом в компании отметили, что в 2024 году клиенты сервиса демонстрируют нетиповое поведение, и, как следствие, непрогнозируемый спрос на услуги. Большую роль в этих процессах сыграла ускоряющаяся инфляция и резко выросшая ключевая ставка ЦБ. Вопрос стоимости услуг встал более остро, что вынудило клиентов сервиса перейти к сберегательной политике.

В сегменте корпоративных заказчиков наблюдается растущий спрос на аутсорсинг процессов, так как это позволяет сократить издержки. Исходя из сложившейся ситуации, в сервисе «Грузовичкоф» применяют политику точечных решений, а цели и показатели корректируются в зависимости от состояния рынка и клиентского спроса.

Во всех подразделениях сервиса оптимизируются бизнес-процессы с целью сокращения издержек при сохранении эффективности работы.

«Мы продолжим изменять и оптимизировать бизнес-процессы, делая упор на автоматизацию и цифровизацию, что должно дать эффект в течение года. Но при этом мы также наблюдаем ускорение инфляции и последующий рост заработных плат, а монополисты, которые владеют рекламой, повышают свои тарифы. Поэтому сейчас сложно спрогнозировать результаты нашей работы», — подвела итог коммерческий директор сервиса «Грузовичкоф» Екатерина Мухина.

Летний период ознаменован для эмитента оптимизацией внутренних процессов, пересмотром ассортимента, выходом на новые территории. Проанализировав стратегию развития, компания выделила ключевые акценты наиболее актуальные в текущих рыночных условиях. Благодаря проделанной работе эмитент с сентября планирует увеличить продажи.

Развитие партнерской сети магазинов и других каналов продаж

В планах эмитента продолжить развитие и продвижение партнерской сетей магазинов по розливу бытовой химии и средств личной гигиены:

«Для того, чтобы ускорить темпы роста партнерской сети, мы снизили паушальный взнос до 50 000 рублей. Франшиза приносит стабильный доход и неплохую маржинальность. Рынок реализации продукции на розлив отличается низкой конкуренцией, и мы хотим сохранить лидирующие позиции на нем», — поделился финансовый директор ООО «Чистая Планета» Константин Макиенко.

Параллельно компания осваивает другие каналы продаж. Так, ООО «Чистая Планета» заключило договор с торговой сетью METRO, сейчас партнеры согласовывают ассортимент.

Освоение новых территорий

Как уже анонсировалось ранее, ООО «Чистая Планета» впервые вышло на рынок Узбекистана. Компания отгрузила местному дистрибьютеру три машины продукции общим объемом в 60 тонн. Пока работа с партнером идет в тесовом режиме, однако, если учитывать совокупность таких факторов, как качество продукции, привлекательность упаковки, заинтересованность местного дистрибьютера, то в перспективе объем отгрузок увеличится до 10 машин в месяц.

Также до конца августа эмитент планирует открыть в Узбекистане первую точку продажу продукции в розлив, чтобы протестировать данную бизнес-модель на новой территории.

Пересмотр ассортимента

Отдельно отметим работу, которую ООО «Чистая Планета» проводит по оптимизации ассортимента. Количество позиций, реализуемых на розлив, компания не планирует сокращать, учитывая озвученные выше планы по развитию франшизы. А вот товарная матрица фасованной продукции будет пересмотрена в течение месяца, с целью экономии оборотного капитала. При этом представители эмитента отмечают, что ассортимент останется диверсифицированным: по-прежнему будут позиции от эконом-сегмента до премиума.

Мероприятия по оптимизации ООО «Чистая Планета» осознанно проводит в летний период, который отличается пониженным спросом на фоне отпусков. Начиная с сентября, эмитент планирует активно наращивать продажи.

Оптимизируют в компании и внутренние процессы. Идет масштабный переезд топ-менеджмента, юридического отдела и отдела продаж из офиса в Искитиме в Новосибирск. Среди других новостей — освоение онлайн каналов реализации продукции, о котором мы расскажем в последующих публикациях.

Эмитент ожидает, что по итогам 6 месяцев 2024 года финансовые показатели продемонстрируют уровень, опережающий намеченную ранее стратегию. Для того, чтобы и в дальнейшем демонстрировать рост ключевых метрик, первую половину 2024 года компания посвятила внутренней оптимизации.

По предварительным прогнозам, ООО «СЕЛЛ-Сервис» по итогам второго квартала 2024 года превзойдет собственный план по уроню выручки с НДС на 2% и валовой прибыли на 58%. Достижению результата поспособствовал рост цен на какао-продукты, которые эмитент реализует на выгодных для себя условиях.

Также специалисты «СЕЛЛ-Сервис» первую половину 2024 года посвятили работе над внутренней эффективностью, благодаря чему удалось повысить оборачиваемость товарно-материальных ценностей. Для сохранения позитивной динамики финансовых показателей эмитент провел консультации с внешними экспертами, благодаря чему были выявлены драйверы роста и дополнена стратегия развития на три года. Для повышения качества контроля сегодня «СЕЛЛ-Сервис» расширяет команду финансового департамента, что позволит уделять большее внимание внутренней аналитике.

Среди других мероприятий, который в будущем повлияют на деятельность компании, — отказ от услуг ответственного хранения товаров в Новосибирске и аренда собственного помещения.

«Переезд на новый склад в Новосибирске был завершен, согласно утвержденному плану. С учетом вложений в стеллажи и складскую технику проект окупит себя в течение двух лет и принесет ощутимую экономию относительно услуг ответственного хранения. При это повысится и качество хранения продукции», — поделился генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Эмитент активно продолжает масштабирование производства: развитие производственного участка в Нижнем Новгороде, а также нового цеха в Дзержинске. Продвинулся эмитент и в разработке новинок во втором квартале текущего года. Также продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности. Подробнее об итогах 1 полугодия 2024 г. ниже.

2024 год для компании ознаменован масштабированием производства – новый цех в г. Дзержинск, площадью 1 тыс. кв. м., планируется к сдаче в эксплуатацию уже в августе, согласно ранее озвученной эмитентом стратегии развития на текущий год.

Кроме того, в сентябре-октябре запланировано расширение токарно-фрезерного участка в г. Нижний Новгород, где изготавливаются комплектующие для собственного производства. А также развитие направления по металлообработке для удовлетворения собственных потребностей и реализации продукции сторонним клиентам. Для реализации данных целей в постотчетном периоде, 17.07.2024 г., эмитент ООО «ХРОМОС Инжиниринг» приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит производственное помещение в г. Нижний Новгород общей площадью более 3 700 кв. м. на земельном участке более 1 га.

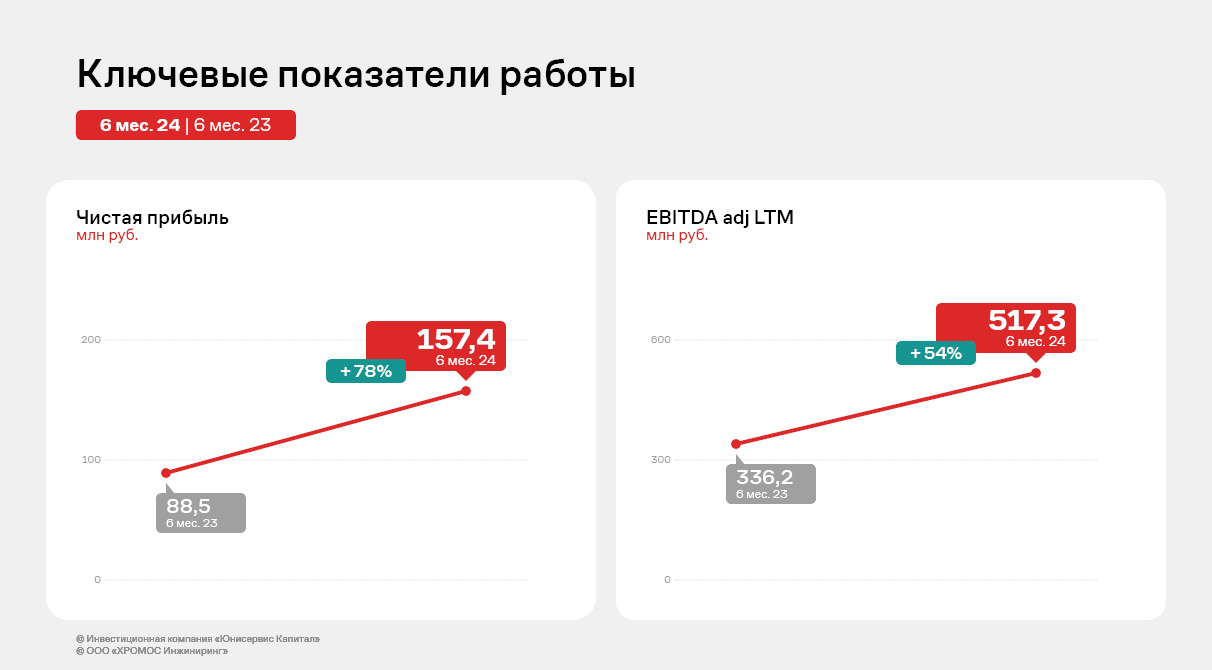

Касаемо итогов работы финансово-хозяйственной деятельности в 1-м полугодии 2024 года - эмитент продолжает демонстрировать положительную динамику: выручка зафиксирована на уровне 854,8 млн руб. (+63,0% к АППГ), показатели прибылей показывают также положительную динамику. Фундаментальный показатель EBITDA adj LTM зафиксирован на рекордном уровне – 517,3 млн руб. Такого роста удалось достичь за счет расширения клиентского портфеля и увеличения объемов продаж.

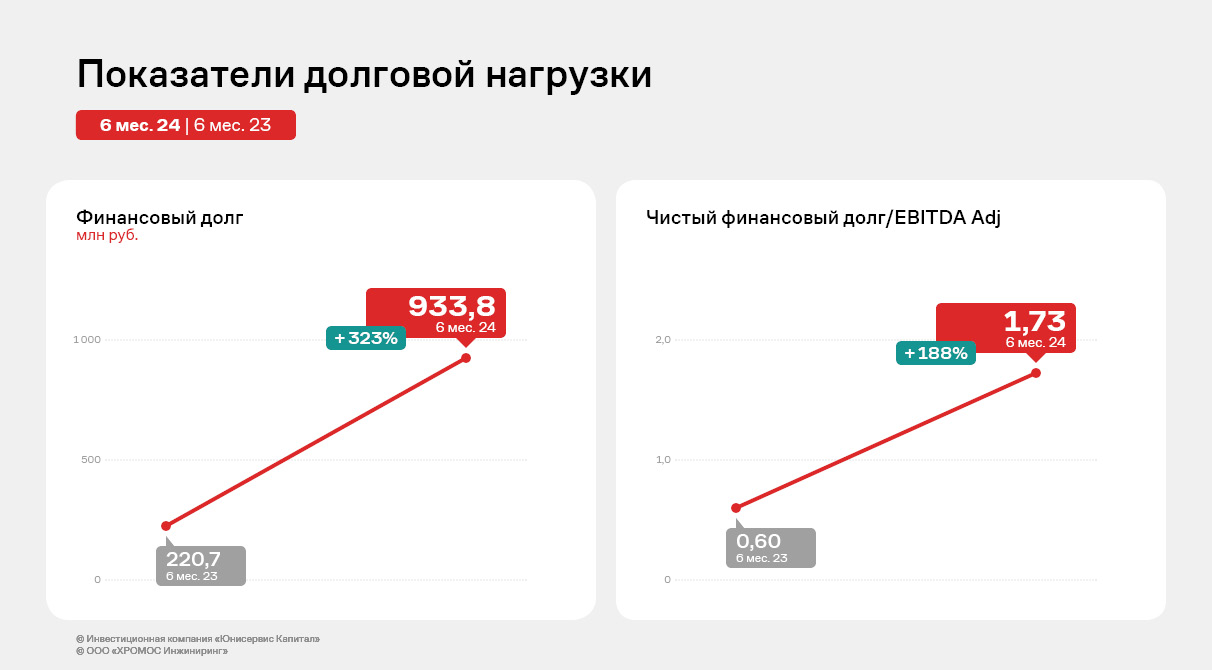

В отчетном периоде произошел существенный рост финансового долга (в 4,2 раза к АППГ) преимущественно за счет привлечения облигационного займа в отчетном периоде в объеме 500 млн руб., а также заключения кредитного договора с АО «МСП Банк». При этом текущие показатели долговой нагрузки остались в пределах приемлемых значений за счет усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. Также благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Компания-эмитент, в чьей собственности находятся бренды сервисов такси «Таксовичкоф» и «СитиМобил», не забывает об экологии и вносит свой вклад в защиту окружающей среды, принимая участие в тестировании электротранспорта.

Компания начала тестирование электрокаров и Эволют i-PRO и Москвича 3е, а также электросамокатов российского производства. Так, в рамках тестового исследования ООО «Транс-Миссия» предлагает водителям бесплатно новые электрические машины. За участие персонал партнер льготные условия оплаты и делится своими положительными и отрицательными комментариями после полной смены работы на электрокаре.

В тестовых заездах участвует и топ-менеджмент компании, так, управляющий директор брендов «Ситимобил» и «Таксовичкоф» Дмитрий Коваленко совершил путешествие не электрокаре марки «Москвич» из Москвы с Санкт-Петербург и поделился впечатлениями в личном блоге.

Как мы сообщали ранее, в 2023 году компания закупила 25 электромобилей Evolute, которые пополнили ее автопарки в Москве и Санкт-Петербурге. При этом ООО «Транс-Миссия» пока не делилось информацией о приобретении в свои автопарки электрокаров «Москвич». Тем более, что заключенная ранее сделка о приобретении бензиновых автомобилей данной марки была приостановлена по причине ценовых колебаний.

Подробности рассказал генеральный директор ООО «Транс-Миссия» Максим Федоров:

«Причина, по которой компания решила снизить цены, нам доподлинно неизвестна, но можем предположить, что это произошло в результате высокой конкуренции на рынке, максимально сжатым срокам запуска производства, и как следствие, невозможности тщательно проанализировать спрос. Сложности добавила обстановка на рынке услуг такси — в связи с принятием нового закона, количество кандидатов на закупки техники резко сократилось.

Эти обстоятельства были нам известны заранее, и именно по этой причине мы не стали закупать автомобили в конце прошлого года. Пока наблюдаем, просчитываем возможности для дальнейшего сотрудничества».

Электрокары же компания в дальнейшем планирует использовать в рамках развития экосистемы «СитиМобил».

Отметим, что работа над внедрением новых услуг идет полным ходом — уже запущено направление вызова эвакуаторов для b2b и b2c сегментов. Идет процесс заключение договоров с корпоративными клиентами. Со 2-го квартала текущего года компания приступит к брендированию техники.