10 января 2025 года эмитент не исполнил обязательства по выплате четвёртого частичного досрочного погашения объёмом 12,5 млн руб. по выпуску Феррони-БО-П01. При этом причитающийся купонный доход был направлен в установленный срок. Также компания сообщила о том, что при выплате пятого частичного досрочного погашения на сумму 20 млн руб. по выпуску Феррони-БО-02 с большой долей вероятности будут допущены нарушения.

На своей странице на сайте «Интерфакс» ООО «Феррони» раскрыло информацию о неисполненных обязательствах по выпуску БО-П01 и комментарий генерального директора компании Марины Павловой:

Уважаемые инвесторы! Доход за 39 купонный период по облигационному выпуску БО-П01 в размере 2 270 000 руб. мы выплатили в установленный срок 10 января 2025 года. К сожалению, в связи с отсутствием достаточной суммы денежных средств мы допустили нарушения при выплате части номинальной стоимости облигаций на общую сумму в 12,5 млн руб.

На завтра, 14 января 2025 года, запланирована выплата дохода за 25 купонный период в размере 1 628 000 руб. и частичное досрочное погашение номинальной стоимости в объёме 20 млн руб. по выпуску БО-02. Считаем важным сообщить, что с большой долей вероятности, часть номинальной стоимости ценных бумаг по выпуску серии БО-02 также будет выплачена позднее установленного срока. При этом купонный доход по выпуску мы намерены направить в установленный срок.

Исполнить обязательства перед инвесторами и по выпуску БО-П01, и по выпуску БО-02 по выплате части номинальной стоимости мы планируем в срок до 22 января 2025 года включительно в полном объёме. Мы понимаем, что сложившаяся ситуация взволновала инвесторов, но хотим заверить, что мы предпринимаем все необходимые действия для того, чтобы аккумулировать средства и в ближайшее время направить их нашим инвесторам.

Согласно действующему законодательству, у компании есть 10 рабочих дней для того, чтобы направить инвесторам все причитающиеся выплаты и не допустить фиксации фактического дефолта. В случае с выпуском Феррони-БО-П01 этот срок продлится до 24 января 2025 года включительно.

При финансовом участии Государственного Фонда развития промышленности Новосибирской области в ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары на территории Сибирского и Дальневосточного федеральных округов, актив РАТМ Холдинга) внедряют «цифровой двойник» производства.

Общий объем инвестиций в проект составляет 33 млн рублей, из них 20 млн — льготный заем, предоставленный региональным ФРП под 1% годовых с гарантией ПАО «Сбербанк» сроком на пять лет.

Программно-аппаратный комплекс (ПАК) — новосибирская разработка, аналог французской системы — предусматривает сбор и оптимизацию производственных показателей с помощью искусственного интеллекта и средств технического зрения. По словам генерального директора «Сибстекла» Антона Мора, использование ПАК позволит оперативно информировать все службы о состоянии и динамике технологических процессов на основе объективных данных, увеличить количество годной продукции, скорость и время эффективной работы стеклоформующих машин, как следствие, получить дополнительную прибыль за счет сокращения удельных издержек.

— Стекольная отрасль нуждается в импортозамещающих решениях для снижения зависимости от зарубежных поставок, — комментирует Антон Мор. — Развитие механизмов поддержки реального сектора — одно из приоритетных направлений промышленной политики в Новосибирской области. Благодаря содействию ФРП, суммарная производительность предприятия должна вырасти на 10%, что будет способствовать обеспечению повышенного спроса на стеклотару.

Представители эмитента прогнозируют, что объём продаж одному из ключевых покупателей — «Ле Монлид» — вырастет по итогам 2024 года. При этом в компании отмечают, что доля клиента в общей структуре выручки снизится.

Напомним, что доля «Ле Монлид» в общей структуре выручки эмитента по итогам 2023 года составляла более 70%. В течение 2024 года специалисты ООО «Ультра» работали над уменьшением зависимости от партнёра.

«Думаю, что к концу 2024 года доля «Ле Монлид» в структуре выручки снизится на 20 – 30% относительно аналогичного периода прошлого года. Показатель на 9 мес. 2024 года уже составляет 56%», — прокомментировал генеральный директор ООО «Ультра» Артём Гурштейн.

Эффекта удалось достичь благодаря нескольким факторам. Компания расширила представленный ассортимент в других DIY-сетях, например, в ритейлерах «Петрович», «Бауцентр» и «ВсеИнструменты.ру».

Также «Ультра» укрепила позиции по новым направлениям. В частности, продолжила освоение рынка самолетостроения. На сегодня ведется работа с порядка 10 клиентами с разной глубиной взаимодействия от проведения переговоров до заключения контрактов. «Ультра» поставляет комплектующие для 7 самолетов. Как отмечают представители эмитента, заключение договоров с предприятиями авиаотрасли — затратная по времени история, зато сотрудничество с ними носит долгосрочный характер.

При этом ООО «Ультра» продолжает вести активную работу с «Ле Монлид»: участвует в тендерах и предлагает новые товары. Благодаря чему растут объёмы продаж клиенту. Сегодня партнёры обсуждают условия сотрудничества на 2025 год.

Генеральный директор ООО «Сибирское стекло» Антон Мор принял участие в дискуссии об исполнении расширенной ответственности производителей (РОП), состоявшейся на деловом завтраке Ассоциации содействия экономике замкнутого цикла «Ресурс».

ООО «Сибирское стекло» ( «Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет статус «Партнер национальных проектов России» по итогам участия в национальной премии «Наш вклад», оператором которой является АНО «Национальные приоритеты».

Глава ППК «Российский экологический оператор» Денис Буцаев вручил Антону Мору свидетельство о членстве в Ассоциации «Ресурс».

Напомним, в ноябре уходящего года на промплощадке запустили вторую очередь технологического комплекса по обработке стеклоотходов, мощность которого составляет 132 тыс. тонн вторсырья в год. На двух новых линиях осуществляют дробление, грохочение, выборку органического мусора, корковых пробок и железных элементов. В первом квартале 2025 года техкомплекс дооснастят оптическими сепараторами для разделения стеклобоя по цветам.

По словам Антона Мора, на заводе убедились в возможности изготавливать коричневую стеклотару с высокими потребительскими характеристиками, используя 80 % стеклоотходов в составе сырья. Чтобы перевести на такую долю производство всей продукции, необходимо 170-180 тыс. тонн стеклобоя в год — такие потоки в Сибири и на Дальнем Востоке пока не сформированы, а именно на этой территории реализуют бОльшую часть стеклянной упаковки от «Сибстекла». Сейчас вторичное стекло на предприятие поступает со всей России.

— Организация транспортировки стеклоотходов из отдаленных регионов в Новосибирск предполагает существенные расходы со стороны бизнеса, сводящие на нет экономическую целесообразность их применения, — констатировал Антон Мор. — Без поддержки государства эту проблему не решить.

Гендиректор «Сибстекла» выступил с инициативой создать рабочую группу для подготовки предложений по связанным с этим вопросам. Речь идет о субсидировании перевозки стеклобоя к месту утилизации, как вариант, за счет средств экосбора в рамках РОП, а также о внедрении цифровой модели эффективной логистики ТКО, в том числе, предусматривающей загрузку вагонов, порожняком возвращающихся с Дальнего Востока в Сибирь.

Список нововведений довольно обширный: подключены новые партнеры, расширены возможности платформы, оптимизирована аналитика, улучшены функции и интерфейс. Об обновлениях IT-платформы эмитента в нашей заметке.

Начнем список изменений с нововведений, которые делают работу водителей и партнёров сервиса более комфортной. Для них разработано новое приложение и информационная система «Автотаксоконтроль 2.0». В частности, проведен глобальный рефакторинг (переработка кода), который улучшил работу с приложением.

Также улучшен интерфейс сервиса, внедрены новые функции. Теперь водители могут добавлять остановки в пути и управлять ночными стоянками, видеть информацию о нарушениях, персональную статистику по выполнению мотивации и лимиты пополнения баланса.

Для бизнес-партнеров обновлен личный кабинет — оптимизированы и улучшены аналитические инструменты. Добавлены дашборды, с помощью которых можно отслеживать финансовые показатели, и доработана аналитика по ценовым коэффициентам. Облегчить и упростить взаимодействие с партнерами, призвана внедренная система тикетов. Также, чтобы расширить возможности платформы, к приложению подключены два новых топливных партнера.

Не забывает «Грузовичкоф» и про развитие клиентского сервиса. Для заказчиков услуг оптимизирована работа сайта, улучшен личный кабинет. Его новая версия позволяет пользователям управлять своими заказами и необходимыми услугами.

Все описанные изменения направлены на автоматизацию процессов взаимодействия как для внутренних, так и для внешних пользователей. Обновления сокращают объем ручного труда сотрудников (логистов, операторов и менеджеров) и предоставляют пользователям нужную информацию через автоматизированную систему без необходимости личного взаимодействия.

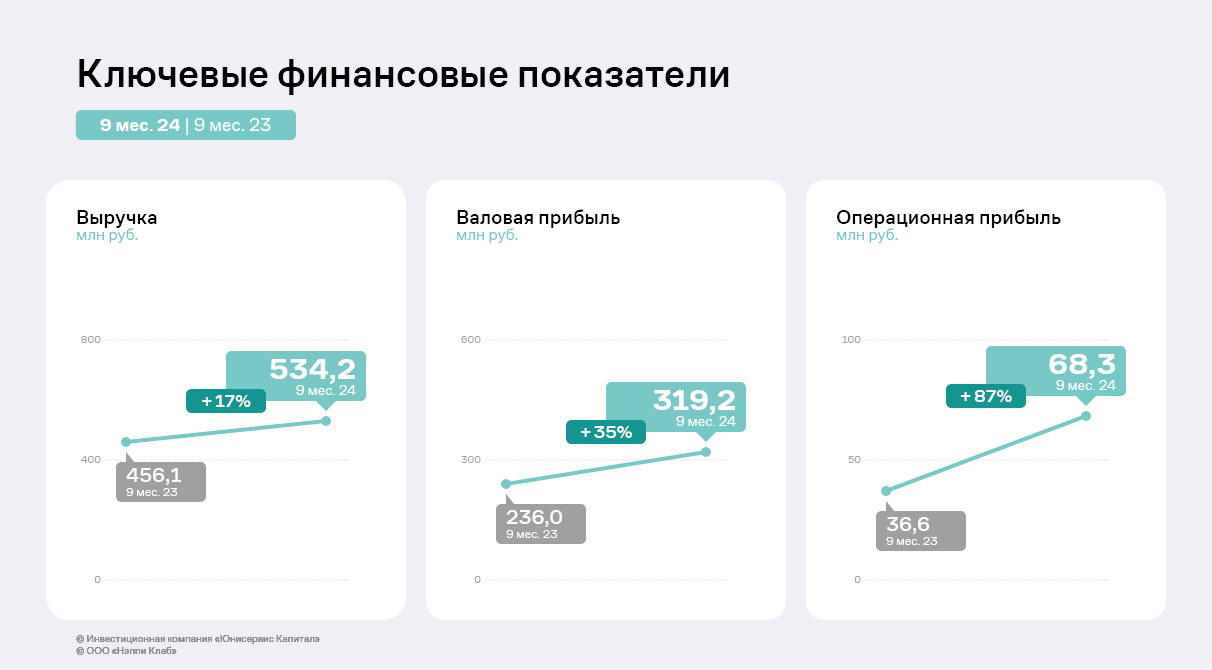

По итогам 9 месяцев 2024 года компания нарастила ключевые финансовые показатели относительно аналогичного периода прошлого года, что позволило снизить долговое давление. Благодаря дебютному облигационному выпуску эмитент диверсифицировал кредитный портфель и увеличил объёмы закупа основной продукции, что соответствует заявленной ранее стратегии развития.

ООО «Нэппи Клаб» показало устойчивый рост в течение трёх кварталов 2024 года. Выручка за 3 квартал и вовсе достигла рекордного за всю историю деятельности значения — 206,7 млн руб., что на 21% выше, чем среднеквартальное значение за последние два года. В планах на ближайший год выйти на квартальный объём выручки в 300 млн руб. и более.

По итогам работы за 9 месяцев 2024 года выручка «Нэппи Клаб» составила 534,2 млн руб., что выше аналогичного периода прошлого года на 17%, операционная прибыль увеличилась почти в два раза с 36,6 млн руб. до 68,3 млн руб.

Причины — активные розничные продажи, совершенствование и доработка товаров, вывод на рынок новых позиций. Также эмитент для укрепления позиций на Ozon работает над повышением индекса локализации — показателя, который отражает долю продукции, отгруженной в рамках одной географической зоны. Это позволит снизить тарифы на логистику и продажи для оптимизации расходов и принесет более эффективную выдачу карточек товаров на покупателей для их продвижения. Более того, эмитент постепенно интегрирует рост себестоимости в конечную цену продукции для потребителя, таким образом, выстраивая грамотную ценовую политику.

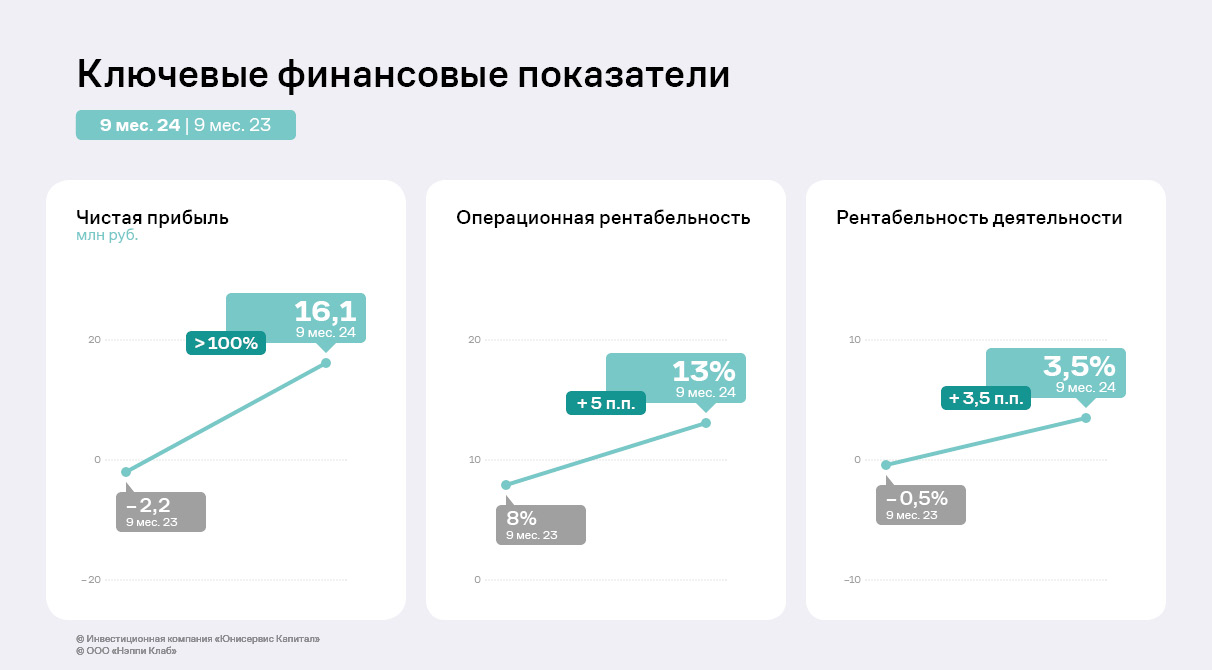

Реализованные мероприятия поспособствовали росту всех основных метрик, включая чистую прибыль. Накопительно показатель за 9 мес. 2024 года составил 16 млн руб., что выше не только результата за АППГ, но и годовых значений.

Убыток в ретро-периоде обусловлен исторически высокими инвестициями в маркетинг и раскрутку бренда. Только по итогам 2023 года было инвестировано более 100 млн руб., что позволило ООО «Нэппи Клаб» увеличить выручку более чем в два раза относительно 2022 года: 651 млн руб. против 284 млн руб. Эмитент продолжает проводить рекламные кампании и в 2024 году, стремясь повысить выручку по итогам года до уровня 900 млн руб.

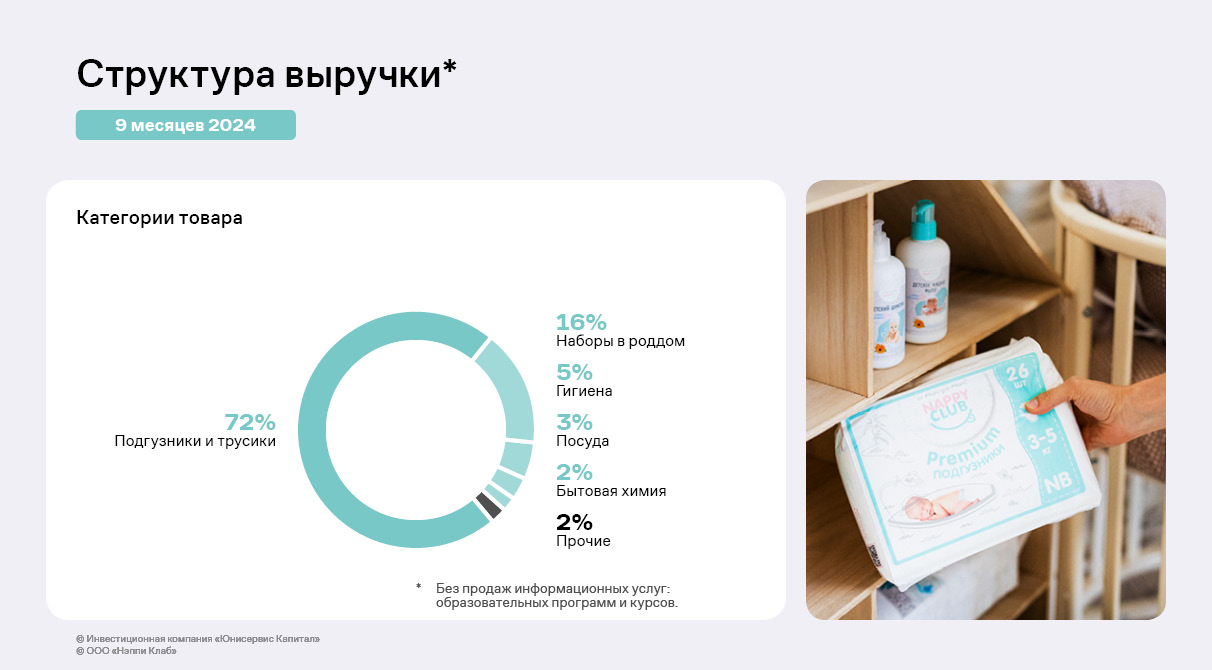

Ассортимент состоит более чем из 350 товарных позиций и включает детскую гигиену (подгузники и трусики), косметику и бытовую химию, женскую гигиену (салфетки и прочее), детскую одежу, посуду, игрушки и прочее. Также компания предлагает образовательные онлайн программы и курсы для беременных и родителей.

Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 72% за 9 мес. 2024 г. В планах к концу 2024 г. нарастить удельный вес таких позиций, как косметика и уход, одежда, на текущий момент их суммарная доля — менее 2%. Также эмитент расширяет ассортимент. Во второй половине 2024 года «Нэппи Клаб» вывел на рынок линейку косметики для беременных и кормящих, которая постепенно пополняется новинками. Сейчас компания готовится к началу продаж БАДов и женской одежды. Дополнительно эмитент намерен нарастить долю от оказания информационных услуг.

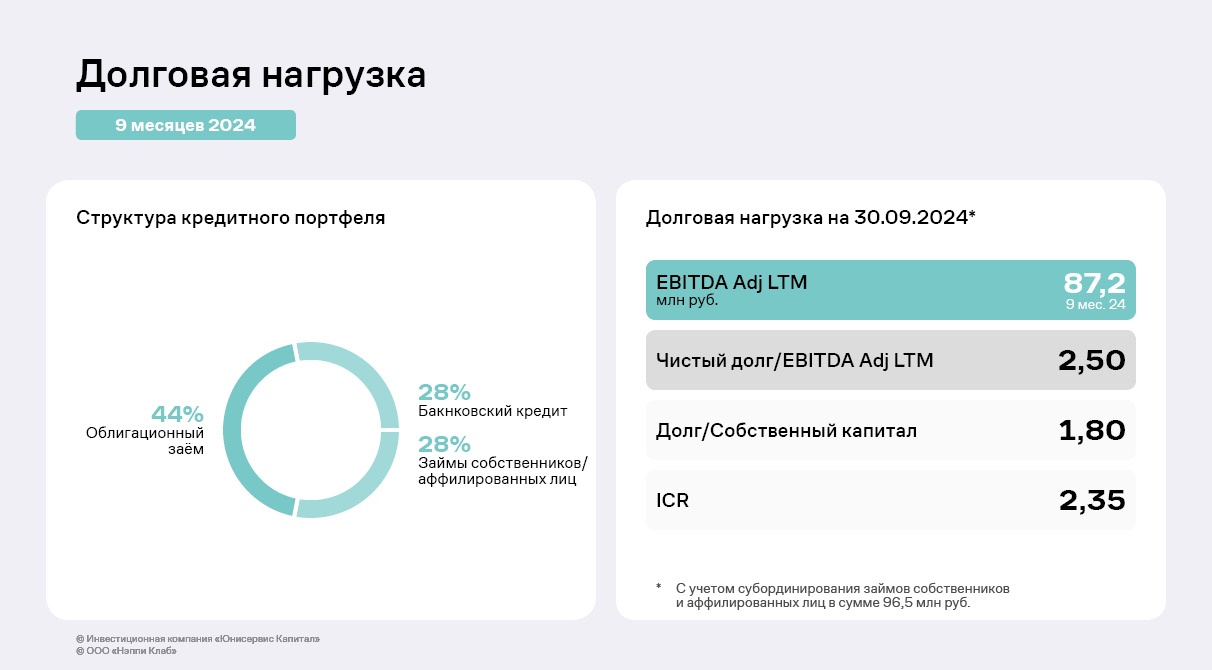

Благодаря дебютному выпуску серии Нэппи Клаб-БО-01 компания рефинансировала часть долгосрочных обязательств, увеличила закуп основных товарных позиций и диверсифицировала кредитный портфель. Из объёма эмиссии в 150 млн руб. компания освоила 100 млн руб. Оставшиеся средства эмитент планирует использовать в конце 2024 года — начале 2025.

Также «Нэппи Клаб» субординировал займы собственников и аффилированных лиц. Отметим, что облигационный выпуск компании будет погашен раньше займов указанных субъектов, сумма которых не оказывает влияние на долговую нагрузку эмитента. Благодаря успешной работе, EBITDA Adj LTM на 30.09.2024 составила 87,2 млн руб., а долговая нагрузка снизилась по сравнению с предыдущей отчетной датой, и сейчас показатель [Чистый долг/EBITDA adj. LTM] равен 2,5.

Ключевые показатели финансово-хозяйственной деятельности эмитента по итогам 9 месяцев 2024 года продолжают демонстрировать положительную динамику. Долговая нагрузка компании сохраняет приемлемый уровень.

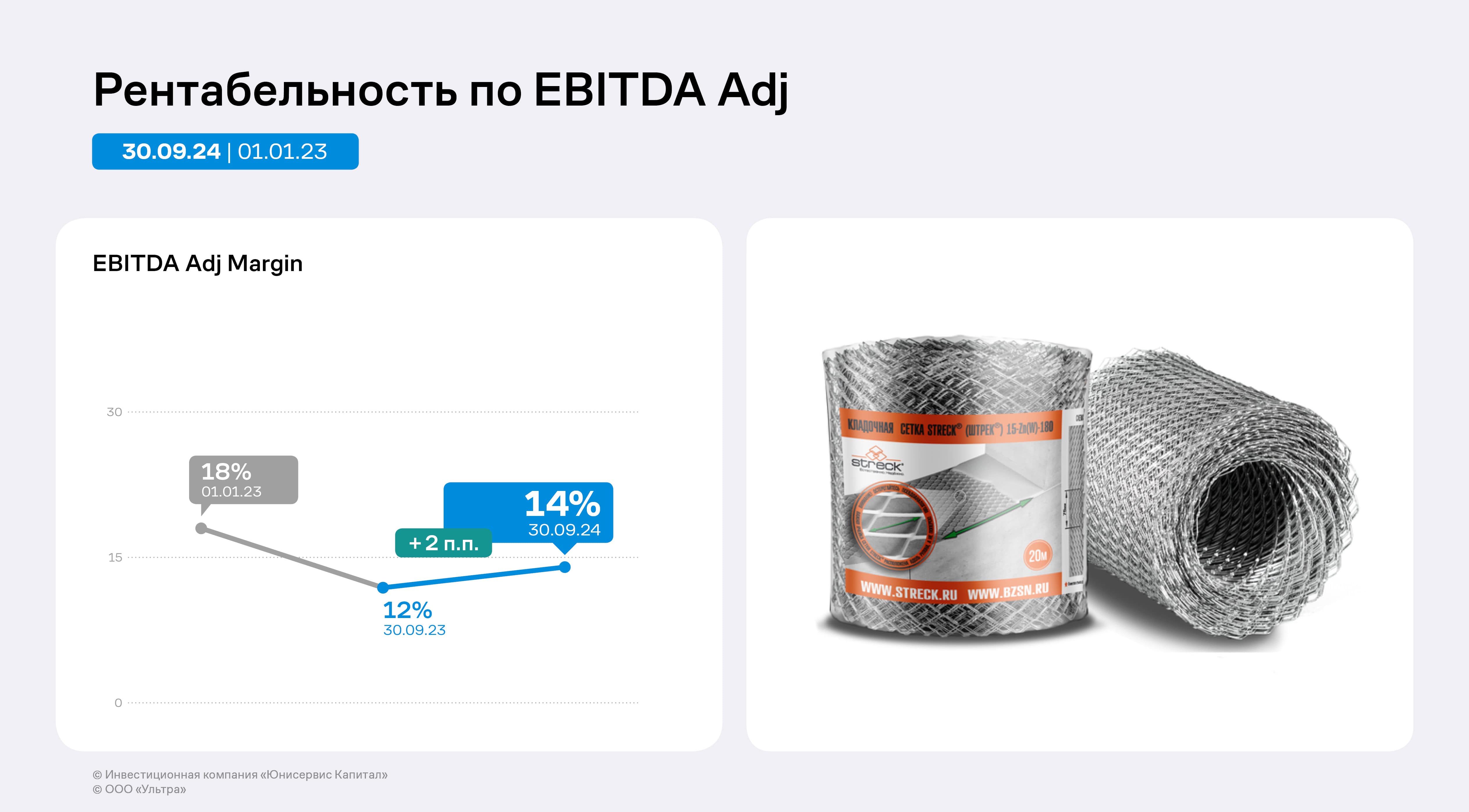

По итогам 9 месяцев 2024 года рентабельность по EBITDA adj* ООО «Ультра» выросла до 14,1%. Компания стремится к восстановлению показателя до уровня начала 2023 года, то есть, до 18%. Осуществить это возможно за счет продолжающегося роста отгрузок.

* EBITDA adj — скорректированная EBITDA, которая исключает разовые доходы и расходы в составе прочих доходов и расходов.

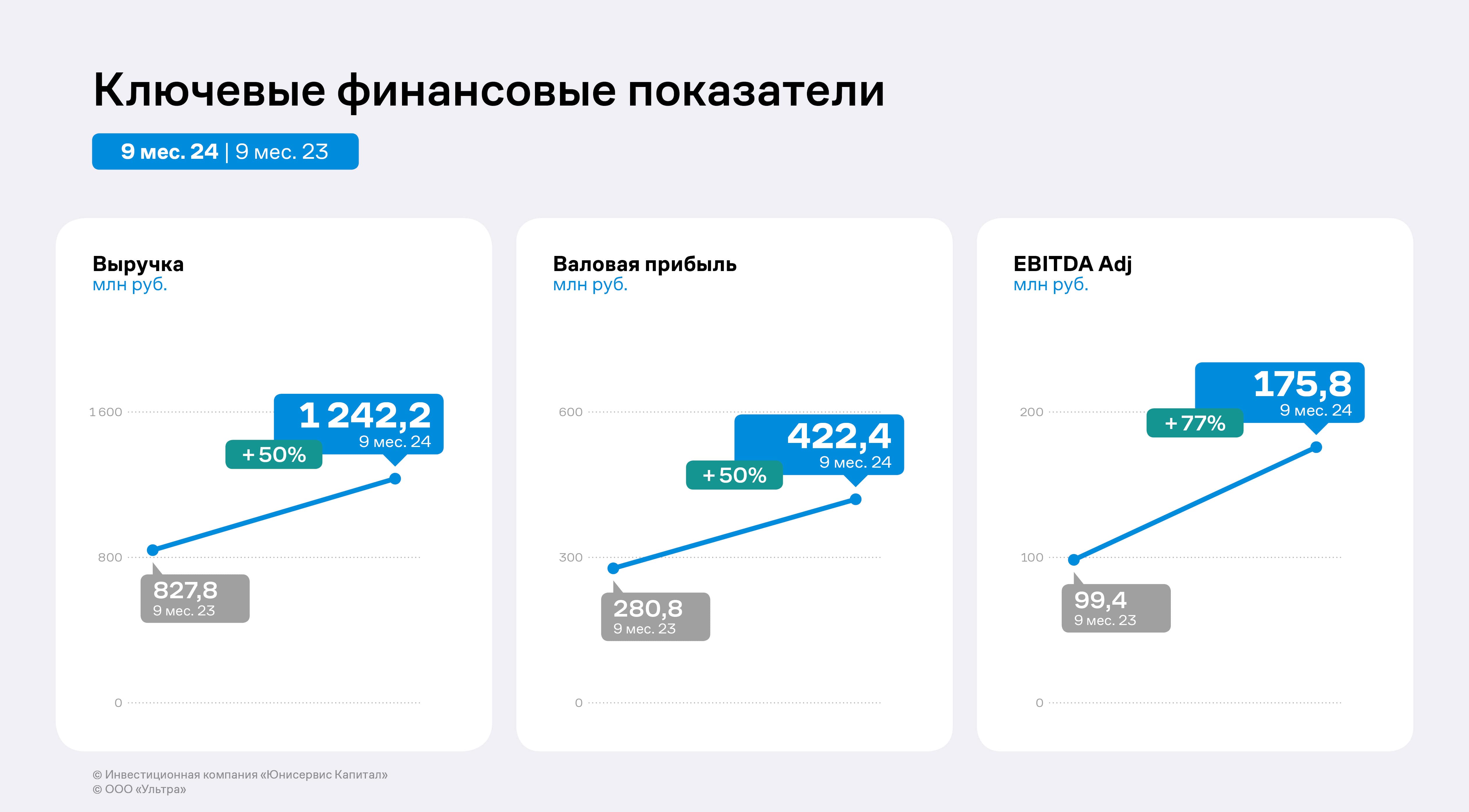

Выручка по итогам 9 месяцев 2024 года увеличилась на 50,1% относительно аналогичного периода прошлого года. Причины — рост продаж в штуках и цен на реализуемую продукцию. Валовая прибыль достигла 442,4 млн руб., прибавив 50,4% к АППГ. Показатель EBITDA adj в отчётном периоде зафиксирован на уровне 175,8 млн руб., что превышает результат за 9 месяцев 2023 года на 76,9%.

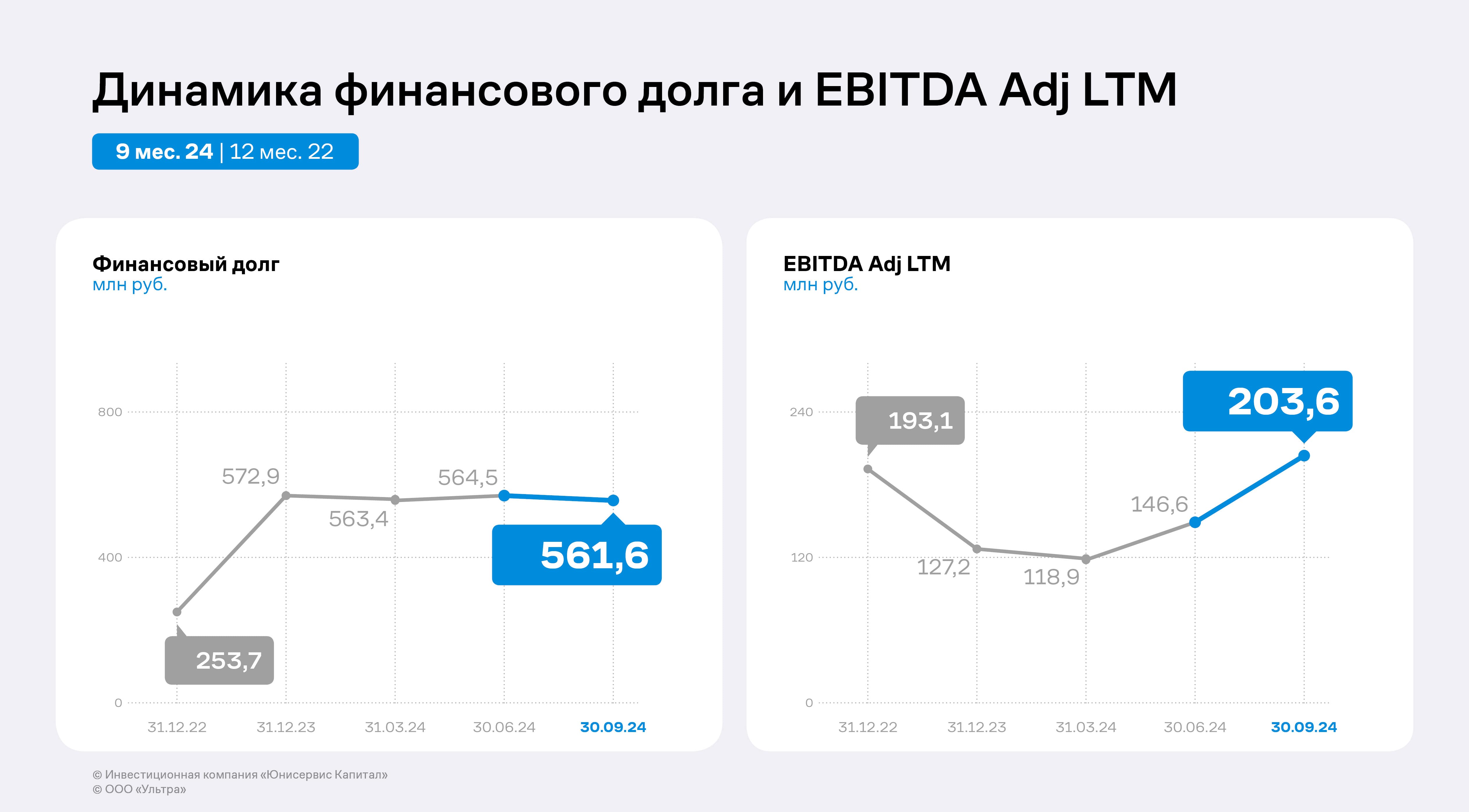

EBITDA adj LTM** на 30.09.2024 г. увеличилась на 38,9% к результату на 30.06.2024 г. Финансовый долг на 30.09.2024 г. практически сохранил уровень прошлого отчётного периода, несущественно снизившись на 0,5% до 561,6 млн руб. На фоне роста EBITDA adj LTM коэффициент долговой нагрузки — Чистый финансовый долг / EBITDA adj LTM — усилил значение и снизился с 3,61х до 2,74х. При этом показатель ICR увеличился с 1,68х до 2,29х, что свидетельствует о том, что компания сохраняет запас по процентам к уплате.

Также отметим, что текущая ликвидность ООО «Ультра» находится на высоком уровне и в отчётном периоде составляет 2,42х.

** LTM (last twelve months) — переводится, как «за последние двенадцать месяцев».

ООО «Ультра» за прошедшие месяцы 2024 года вывело на рынок: эрго-стеллажи, обувницы и другие позиции. Компания расширила представленность собственной продукции в DIY-сетях: не только в магазинах одного из ключевых партнеров «Ле Монлид», но и в таких ретейлерах, как «Петрович» и «Бауцентр». И добилась успеха в рамках продвижения товаров для авиаотрасли: были заключены контракты по поставкам комплектующих для производства порядка 7 самолётов.

Эмитент заключает контракты с ретейлерами Казахстана, Киргизии и Республики Беларусь. Параллельно укрепляет отношения и с отечественными торговыми сетями.

В октябре ООО ПК «СМАК» впервые отгрузило продукцию покупателю из Республики Беларусь. Партнёром стало местное подразделение сети «Светофор», с ритейлером эмитент сотрудничает уже не первый год, поставляя товары в отечественные магазины покупателя. В Беларусь компания направила консервы — ассорти из икры и печени трески. Сейчас специалисты «СМАКа» ожидают аналитику результатов продаж от «Светофора», чтобы оценить востребованность продукции.

Также компания поставила первую партию товаров в торговую сеть в Киргизии. Клиент приобрёл у эмитента охлаждённую лососёвую икру, которая уже появилась в магазинах в Бишкеке. Запланирована вторая предновогодняя отгрузка. Ещё эмитент начал сотрудничество с торговой сетью в Алматы через дистрибьютера.

«Помимо прочего мы получили запрос от клиента из Узбекистана. Отгрузки ориентировочно запланированы на 1 полугодие 2025 года. Для дебюта в Узбекистане нам потребуется пройти аттестацию. Государство не входит в таможенный союз ЕАЭС, поэтому процесс будет сложнее, чем в Киргизии или Казахстане. Более того, ноябрь и декабрь — традиционно одни из самых загруженных месяцев в связи с подготовкой торговых сетей к новогодним праздникам. 2024 год не стал в этом вопросе исключением, несмотря на рыночную ситуацию и неудачную путину лососёвых рыб. Оценив собственные возможности, мы решили отложить прохождение аттестации на 1 квартал 2025 года», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

В компании также отмечают, что сотрудничество с отечественными торговыми сетями, с которыми эмитент законтрактовался в 2024 году, успешно продолжается. Так, ПК «СМАК» повторно поставила товар в магазины крупного ритейлера Иркутска и Забайкалья «Слата», томской компании SPAR, сети гипермаркетов «Титан» из Бурятии.

11 декабря 2024 года эмитент выкупил весь объём бумаг, заявленный владельцами в рамках дополнительной добровольной оферты — приобретения облигаций по соглашению с инвесторами — по выпуску Ультра-БО-01. Компания приобрела 139 974 бумаги, выплатив также полагающийся накопленный купонный доход.

Напомним, что произошедший выкуп облигаций — последний этап плана, озвученного эмитентом после того, как компания не исполнила обязательства перед инвесторами в рамках плановой безотзывной оферты в назначенный срок — 29 ноября. Тогда компания с опозданием в один рабочий день приобрела 82 039 бумаг (заявки, поданные через НКО АО НРД). Однако те заявки, которые были выставлены через ПАО Московская Биржа, эмитент технически не мог удовлетворить даже с опозданием: согласно регламентам, они были сняты по окончании торгового дня — 29 ноября.

Чтобы устранить допущенные нарушения прав инвесторов, и была объявлена дополнительная оферта (приобретение облигаций по соглашению с инвесторами). Итоговый объем, выкупленный эмитентом по факту проведения двух оферт по выпуску БО-01, составил 222 013 бумаг, превысив сумму изначально собранных заявок в рамках первой оферты. Таким образом, можно заключить, что допущенные нарушения были устранены в течение срока технического дефолта.

«Объём, который мы приобрели в рамках добровольной оферты, превосходит сумму заявок, предъявленных ранее в ноябре. Мы были готовы к такому развитию событий. В этот раз всё прошло в штатном режиме, и нам удалось исполнить обязательства перед инвесторами и выйти из технического дефолта», — прокомментировал бенефициарный владелец и генеральный директор ООО «Ультра» Артём Гурштейн.

На сегодня объём выпуска Ультра-БО-01 в обращении составляет 27 987 бумаг.

Компания продолжает активную работу по оптимизации бизнес-процессов с целью повышения эффективности и улучшения показателей. В 3 квартале реализованы важные изменения, направленные на повышение операционной и управленческой эффективности, сокращение издержек и улучшение работы с персоналом.

В рамках оптимизации и сокращения постоянных расходов была пересмотрена и оптимизирована структура подразделений эмитента.

В прошедшем квартале компания внедрила систему автоматической проверки оплаты, которая позволяет в реальном времени контролировать поступления и минимизировать человеческий фактор. Нововведение не только сократило трудозатраты, но и повысило точность и скорость обработки платежей. Ранее проверку поступлений и обработку оплат осуществляли сотрудники, что требовало значительной траты ресурсов.

Более того, «Грузовичкоф» полностью пересмотрел систему вознаграждения для грузчиков. Оптимизация стала важным шагом в повышении их мотивации и удовлетворенности. В результате проведенных изменений удалось увеличить количество доступных для работы экипажей, повысить лояльность сотрудников и улучшить рейтинг на рынке труда.

Также была пересмотрена система мотивации для водителей. Для этого была проведена масштабная сегментация всей базы работников. Основываясь на данных о сотрудниках и их выполненных заказах, ООО «Круиз» разработало индивидуализированные подходы к каждому сегменту. Это позволяет более точно мотивировать водителей, улучшать их производительность и повышать качество предоставляемых услуг.

Кроме того, в 3 квартале компания приняла меры по значительному сокращению постоянных расходов. Были оптимизированы затраты на обслуживание техники, аренды офисов, пересмотрены административные издержки и проведена автоматизация ключевых процессов, что позволило сократить численность штата без ущерба для операционной эффективности.

Одним из ключевых шагов по оптимизации стало улучшение процессов по работе с накладными, что позволило сократить количество утерянных документов и повысить контроль за их движением. Улучшения не только снижают риски ошибок, но и улучшает взаимодействие с клиентами и партнерами.

Для повышения эффективности внутренних процессов были пересмотрены и обновлены производственные регламенты. Это позволило сократить время обработки различных операций внутри компании, повысить оперативность и снизить затраты времени на выполнение рутинных задач.

.jpg)