ООО «Нэппи Клаб» будет преобразовано в акционерное общество. Также утверждён порядок обмена долей общества на акции, устав и передаточный акт вместе с инвентаризованными описями, избран генеральный директор и Совет директоров компании.

Соответствующая информация была раскрыта эмитентом на его странице на сайте «Интерфакс». Согласно опубликованным данным, акции будут распределены между участниками общества в эквиваленте «1% доли уставного капитала равен 1% акций с математическим округлением дробных акций»:

Квиникадзе Роман Георгиевич: доля участия — 30.445% = 40 884 акции; Мосин Артем Игоревич: доля участия — 5% = 6 714 акций;

Комаров Алексей Александрович: доля участия — 33.23% = 44 623 акции;

Головков Сергей Сергеевич: доля участия — 26.325% = 35 351 акция;

Пеньков Игорь Олегович: доля участия 5% = 6 714 акций.

Генеральным директором АО «Нэппи Клаб» будет Квиникадзе Роман Георгиевич.

Регистрация выпуска акций запланирована на срок не позднее 20 апреля 2025 года.

«Решение о реорганизации мы приняли давно и считаем, что это закономерный этап развития компании. Став акционерным обществом, мы получим дополнительные возможности по увеличению собственного капитала, что в перспективе укрепит наши рыночные позиции», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

Оценка была сохранена на уровне ruB со стабильным прогнозом. Статус «под наблюдением» означает высокую вероятность рейтинговых действий в ближайшее время.

Согласно пресс-релизу, статус «под наблюдением» был установлен в связи с тем, что купонный доход по выпуску Нэппи Клаб-БО-01 на сумму 3 112 500 руб. поступил в НКО АО НРД на один день позже назначенного срока. Сам эмитент на своей странице на сайте «Интерфакс» пояснил, что средства были направлены 17 февраля 2025 года (в дату выплаты, согласно графику) в конце рабочего дня. Однако их зачисление в НКО АО НРД произошло только утром следующего дня, что и стало причиной допущенных нарушений.

«Действия рейтингового агентства были логичными и ожидаемыми, мы, конечно, понимаем, почему получили статус „под наблюдением“. При этом „Эксперт РА“ принял во внимание платежки и банковские выписки, которые подтверждают, что причина нарушений была именно техническая. Благодаря чему уровень рейтинга удалось сохранить. В ближайшие три месяца наши действия, обстоятельства нарушений, меры по недопущению подобных инцидентов будут детально проанализированы. Будем активно сотрудничать с агентством», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

Председатель Совета директоров компании-эмитента Андрей Пахомов в интервью на площадке Ассоциации владельцев облигаций заявил, что портфель контрактов, заключённых на текущий год, позволяет спрогнозировать рост выручки в 2 раза и более.

По данным, которые предоставил топ-менеджмент компании, в настоящее время у ООО «ХРОМОС Инжиниринг» заключено 240 контрактов, по которым в 2025 г. ожидается исполнение и оплата в объёме 2 822 млн рублей. Также идёт активная работа по заключению в 2025 г. порядка 60 новых контрактов на общую сумму 2 227 млн руб. Общий объём выручки, планируемый эмитентом на 2025 г., составит более 5 млрд рублей, тогда как в 2024 году предварительные данные по выручке 1,9 млрд рублей.

При этом руководство эмитента делает акцент на том, что этот портфель формирует не один-два якорных заказчика, а широкий спектр компаний из разных областей промышленности: нефтегазовой, атомной отрасли, электроэнергетики, сельского хозяйства, фармацевтики, а также госучреждений метрологической направленности и лабораторий.

Мы диверсифицировали предприятие благодаря предыдущим выпускам облигаций, — рассказал Андрей Пахомов. — Мы приобрели площадку в Нижнем Новгороде, порядка 35 штук станков токарно-фрезерной и токарно-винторезной группы. Благодаря этому мы выходим на рынок арматуры КИПиА. У нас накапливается портфель заказов по металлообработке, и мы планируем выйти на оборот по изделиям из металла на 3 млрд руб. в год — не для нужд хроматографии. И с 1 апреля до конца года у нас план выпуска — 1000 газовых хроматографов против 350, отгруженных в прошлом году. То есть, мы наращиваем мощности почти в три раза.

Купонный доход по выпуску Нэппи Клаб-БО-01 на сумму 3 112 500 руб. поступил в АО НКО НРД на один день позже назначенного срока.

По графику выплата дохода за 5 купонный период выпуска Нэппи Клаб-БО-01 была назначена на 17 февраля 2025 года. В АО НКО НРД средства поступили позже установленного срока — утром 18 февраля 2025 г. Дата фиксации списка владельцев облигаций назначена на 19 февраля 2025 г.

На странице «Интерфакс» ООО «Нэппи Клаб» зафиксировало допущенные нарушения (технический дефолт), а также их устранение.

«Выплату мы направили 17 февраля 2025 года в конце рабочего дня. Однако средства не были зачислены в НРД и направлены инвесторам своевременно. Это ошибка технического характера, из которой мы сделали необходимые выводы, в дальнейшем постараемся не допускать подобных задержек и направлять купонный доход с запасом в несколько дней», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

Генеральный директор ООО «Сибирское стекло», председатель Комитета по развитию производства и потребления стеклянной тары Ассоциации «СтеклоСоюз» Антон Мор принял участие в дискуссии «Реализация расширенной ответственности производителя — итоги года глазами утилизатора». Обсуждение состоялось на заседании Комиссии по утилизации Совета по развитию экономики замкнутого цикла и экологии Торгово-промышленной палаты Российской Федерации.

По оценке Антона Мора, в 2024 году стеклотарные заводы РФ изготовили 14 млрд единиц продукции и заинтересованы вернуть отслужившие свой срок стеклоизделия в хозяйственный оборот.

— Уже при нормативе утилизации 25%, действовавшем в 2024 году, выборка стекольных отходов из общей массы ТКО продемонстрировала впечатляющую динамику, тогда как раньше со вторичным стеклом работали по остаточному принципу, считая неликвидным. Сейчас стеклобой — одна из приоритетных фракций, — комментирует Антон Мор. — Отечественные машиностроители предлагают импортозамещающее оборудование для обработки стеклоотходов, развиваются связанные с этим технологии. Повышение ставок экологического сбора станет еще одним драйвером для ускоренного формирования инфраструктуры сортировки ТКО, создания мусоросортировочных комплексов, утилизационных и обрабатывающих мощностей, которых в стране все-таки недостаточно, особенно остро это ощущается на Урале и в Сибири.

Кроме того, в числе факторов, сдерживающих темпы увеличения объемов утилизации, Антон Мор назвал дорогостоящие расходы на транспортировку ТКО из отдаленных регионов, а также рост ключевой ставки ЦБ, что ограничивает инвестиционные возможности участников системы обращения с отходами:

— В текущей ситуации необходимо усилить их государственную поддержку, как вариант, используя средства экосбора — механизм сейчас обсуждают на разных уровнях, поиск оптимального решения требует межведомственного взаимодействия. Диалог экспертного сообщества и органов власти складывается конструктивно, видим встречное движение со стороны ППК «Российский экологический оператор»: наш потенциал учитывают при переходе к экономике замкнутого цикла.

Напомним, в четвертом квартале 2024 года на «Сибстекле» завершили ввод в эксплуатацию технологического комплекса по обработке стеклоотходов производительностью 132 тыс. тонны вторсырья в год. Тогда же на предприятии успешно прошли промышленные эксперименты, позволившие довести долю вторичного сырья в производстве коричневой тары до рекордных 80%.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — одно из лидирующих предприятий по выпуску стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет статус «Партнер национальных проектов России» по итогам участия в национальной премии «Наш вклад», оператором которой является АНО «Национальные приоритеты».

Подготовка к размещению третьего облигационного выпуска ООО «ХРОМОС Инжиниринг» вышла на финишную прямую. Компания планирует разместить бумаги на 250 млн рублей на три года с фиксированной ставкой – предварительно, на уровне 29,5%.

Среди других предварительных параметров выпуска серии БО-03 заявлено: номинал одной облигации — 1000 руб., купонный период — 30 дней, по выпуску не предусмотрена амортизация, также предполагается Call-опцион (возможность досрочного погашения) — в дату окончания 12 купонного периода.

Окончательные параметры и точная дата начала торгов будут озвучены позже.

Совет директоров ООО «Сибирское стекло» одобрил семь сделок с АО «ТБанк».

Соответствующее решение раскрыто 17 февраля на сайте «Интерфакс».

— К росту финансовой нагрузки это не приведет — компания оптимизирует структуру долгового портфеля, — комментирует директор по финансам ООО «Сибирское стекло» Екатерина Нестеренко. — Мы объединяем несколько кредитных линий в одну с пролонгацией на 24 месяца, что позволит сформировать единый график погашения, упорядочить даты и суммы платежей.

Напомним, 11 февраля также была раскрыта повестка заседания Совета директоров об одобрении сделки по договору залога недвижимости (ипотеки) между эмитентом и ООО «Пивоваренная компания «Балтика».

— Договор залога, как и предоставление банковской гарантии, являются довольно распространенными условиями авансирования заказчиками, в нашем случае производителем напитков, поставок продукции, — пояснила Екатерина Нестеренко.

По предварительной оценке, выручка ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федерального округов) по итогам 2024 года выросла на 8% — до 7 млрд руб. В 2025 году компания планирует изготовить 910 млн стеклоизделий и увеличить выручку на 22% — до 8,5 млрд руб.

Как сообщил генеральный директор «Сибстекла» Антон Мор, реализация этих планов связана с дальнейшим облегчением стеклянной упаковки и внедрением цифрового двойника производства. Как следствие, повысится эффективность работы оборудования, в том числе, скорость стеклоформующих машин. Таким образом, с конвейеров сойдёт больше продукции.

— Кроме того, как и все стеклотарные заводы, поднимем отпускные цены, в нашем случае на 20%, — комментирует Антон Мор. — Причем затраты на сырьё у «Сибстекла» не изменились, прежде всего, благодаря замещению минеральных ресурсов стеклобоем. Например, потребление кальцинированной соды мы сократили на 25%. Однако газ, электроэнергия, тарифы на железнодорожные перевозки существенно подорожали. Индексируем зарплаты сотрудникам и учитываем это в себестоимости. Рост ключевой ставки ЦБ влияет на всю цепочку поставок. Торговые сети договариваются с производителями о длительных отсрочках платежей за отгруженную продукцию, а те удлиняют сроки расчётов с нами. Для управления дебиторской задолженностью используем факторинг, что также закладываем в цены.

По словам Антона Мора, их пересмотр будет ежеквартальным: такие условия взаимовыгодны, поскольку позволяют быстрее адаптироваться к конъюнктуре рынка:

— Спрос на стеклянную тару — одну из самых экологичных — демонстрирует положительную динамику, и нам необходимо обеспечить его.

Напомним, в настоящее время годовая производительность стекольных комплексов предприятия составляет 850 млн штук стеклотары. В прошлом году специалисты предприятия провели промышленные эксперименты и нашли возможность разогнать суточную мощность стекловаренной печи, введенной в эксплуатацию в 2021 году, с 375 до рекордных 480 тонн стекломассы. Чтобы сформовать бутылки из дополнительного объёма стекла, на заводе намерены установить ещё одну (двенадцатую по счёту) технологическую линию. Таким образом, «Сибстекло» начнёт выпускать более 1 млрд стеклоизделий в год.

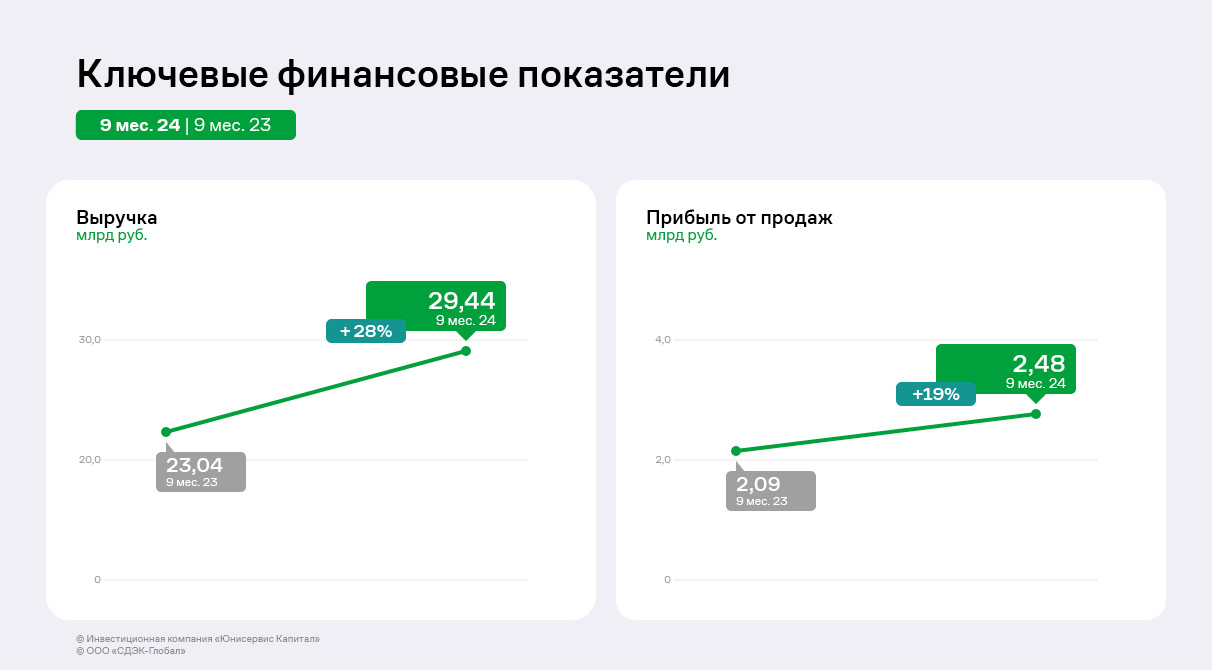

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт открытия новых ПВЗ, а также экспансии в новые страны.

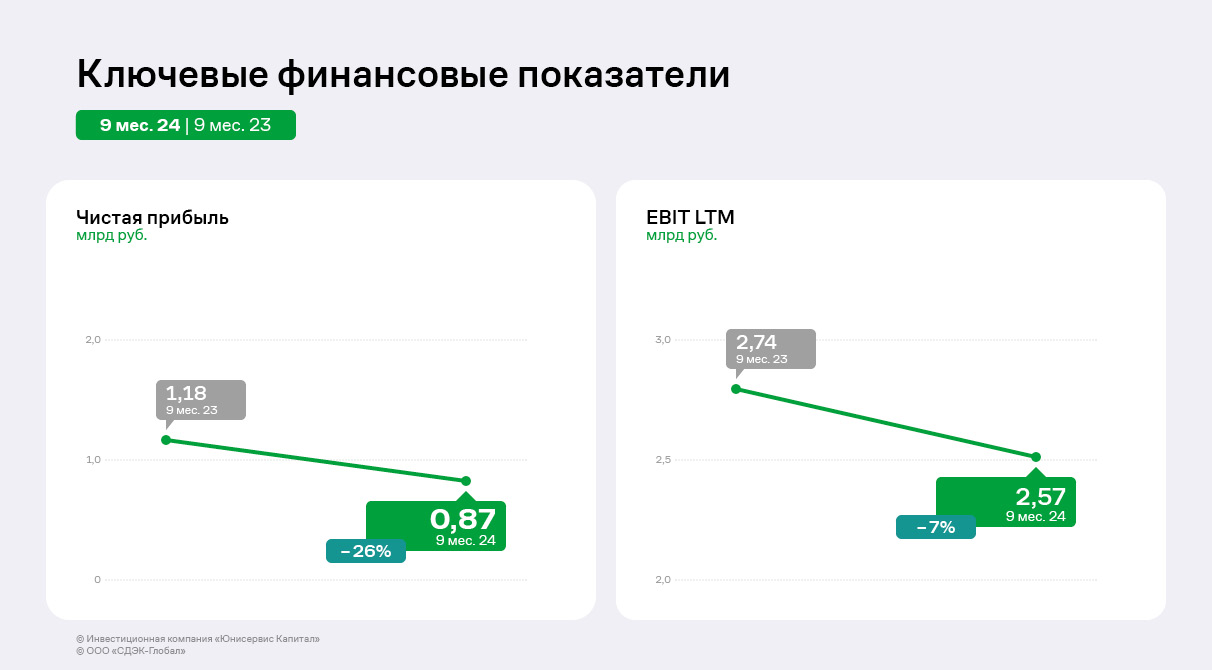

Ключевые финансовые показатели эмитента в отчётном периоде демонстрируют разнонаправленную динамику:

Выручка эмитента за 9 мес. 2024 года увеличилась на 27,8% к АППГ и зафиксирована на уровне 29 435,3 млн руб. Также уверенный рост демонстрирует операционная прибыль: рост составил 18,7% за те же сравниваемые периоды. Следует отметить снижение чистой прибыли и EBIT LTM в отчётном периоде на 26,4% и 6,5% соответственно в сравнении с итогами 9-ти месяцев 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов.

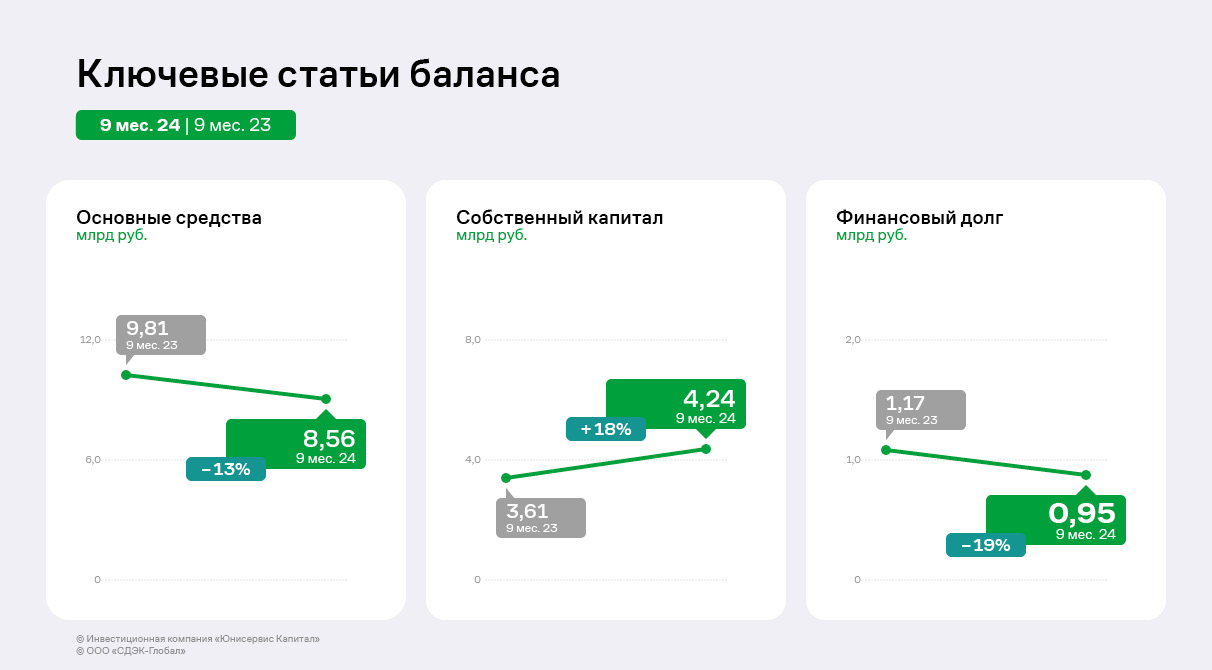

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при снижении величины финансового долга (на 18,6%) произошел существенный рост собственного капитала (на 17,5%). Несущественное снижение основных средств основных средств (на 12,7%) объясняется начисленной амортизацией.

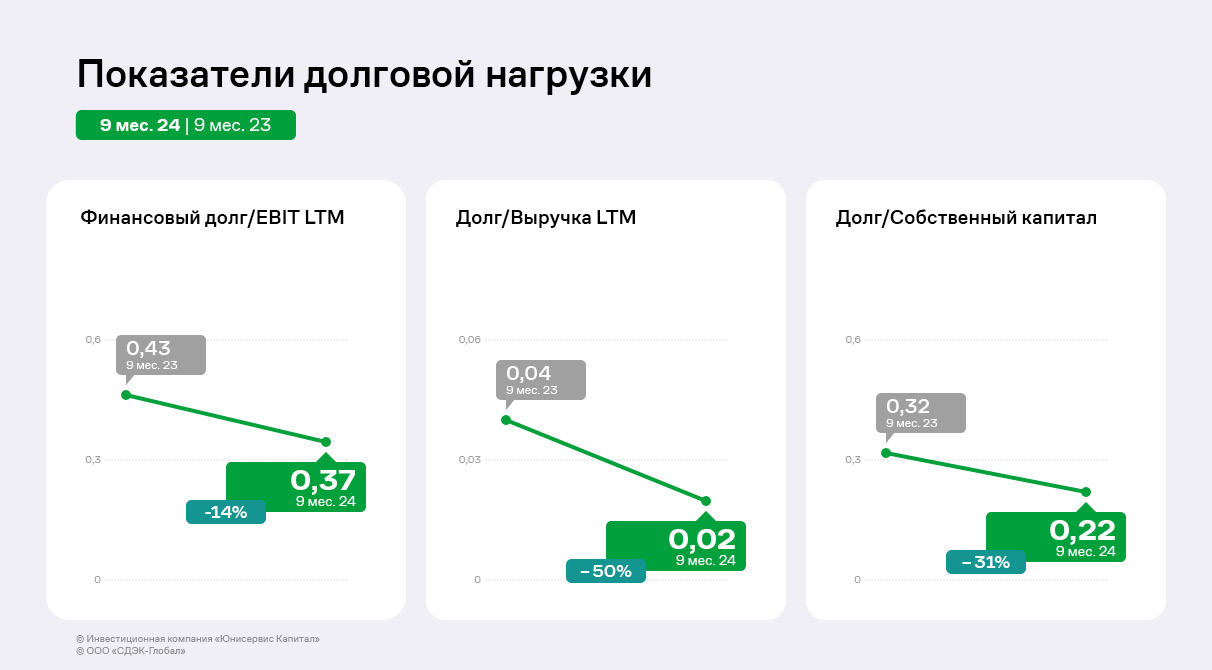

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности. В отчётном периоде в сравнении с тем же периодом прошлого года наблюдается усиление долговых коэффициентов.

В постотчётном периоде эмитент активно продолжает развивать проект «Фулфилмент»: в 4-м кв. 2024 г. был открыт новый склад в Дубае. С запуском этого объекта СДЭК расширил свою географию до 44 стран.

По итогам ежегодного пересмотра рейтинга, эмитент смог сохранить оценку на уровне BB+ со «стабильным» прогнозом.

В пресс-релизе «Эксперт РА» указал, что рейтинг кредитоспособности ООО «СЕЛЛ-Сервис» обусловлен низкой оценкой риск-профиля отрасли, чувствительными рыночными и конкурентными позициями, комфортной долговой нагрузкой, средней оценкой ликвидности, высокими показателями маржинальности и умеренно высокой оценкой блока корпоративных рисков.

Среди ключевых факторов, которые обозначило агентство:

Высокая маржинальность. «Эксперт РА» отметил сильные операционные и финансовые результаты ООО «СЕЛЛ-Сервис» за 9 мес. 2024 г., компания нарастила выручку на 68% к аналогичному периоду годом ранее, а EBITDA выросла почти в 3 раза. В натуральном выражении отгрузки увеличились на 22% за счёт расширения клиентской базы и наращивания объёмов реализации продукции имеющимся клиентам. Компания сохраняет высокую торговую наценку, показатель EBITDA margin увеличился до 14% при 9% годом ранее.

Комфортная долговая нагрузка. Несмотря на наращивание объёмов закупок, которое поспособствовало росту кредитного портфеля компании до 644 млн руб. на 30.09.2024 год при 419 млн руб. годом ранее, опережающие темпы роста показателя EBITDA позволили снизить отношение долга к EBITDA за отчётный период, по расчётам агентства до 1,2х (2,3х годом ранее). Агентство ожидает сохранения низких показателей долговой нагрузки на горизонте года.

Средняя оценка ликвидности. Показатель прогнозной ликвидности был оценен на среднем уровне: на горизонте года от отчетной даты операционный денежный поток с учётом остатка денежных средств, невыбранных кредитных линий не в полной мере покрывает все потребности компании в финансировании. Тем не менее агентство ожидает, что компания сможет закрыть потенциальные кассовые разрывы за счёт открытия новых кредитных линий.

Умеренно низкий уровень корпоративных рисков. В компании сформирован Совет директоров, однако, отсутствует коллегиальный исполнительный орган. Степень транспарентности компании находится на среднем уровне: не подготавливается отчетность по стандартам МСФО. Компания придерживается стратегических планов, которые формализованы в финансовой модели и стратегии развития.

Низкая оценка риск-профиля отрасли, в которой работает компания. Подверженность компании внешним шокам характеризуется как высокая ввиду наличия сильной зависимости от импортируемых товаров. Отрасль подвержена логистическим рискам на фоне сезонных задержек морских поставок, периодического роста стоимости фрахта, недостаточной пропускной способности железной дороги в России и дефицита подвижного состава. Агентство отмечает наличие у компании законтрактованных объёмов поставок на 2025 год по основным товарным позициям, что позволяет планировать сроки поступления продукции.

Чувствительные рыночные и конкурентные позиции. Ввиду небольших текущих масштабов бизнеса позиции на рынках сбыта оцениваются умеренно-негативно, доля компании на рынке России не превышает 3%. Ассортиментный портфель характеризуется умеренно-высокой степенью диверсификации. Компания поставляет продукцию по всей территории России, а также в Республику Казахстан, Армению, Белорусию и Узбекистан. Оценка концентрации бизнеса является средней и ограничивается наличием зависимости от трудно заменимого поставщика. Компания характеризуется высоко диверсифицированным портфелем покупателей. Умеренно-высокая концентрация на складе ответственного хранения в Домодедово, компенсируется наличием страхования, а также удобным транспортным плечом.

«Впервые кредитный рейтинг был присвоен ООО „СЕЛЛ-Сервис“ в феврале 2022 года. Мы рады тому, что нам уже в четвёртый раз удалось подтвердить уровень оценки. При этом компания развивается, повышает прозрачность и оптимизирует бизнес-процессы. Так, в 2023 году был впервые избран Совет директоров, в 2024 году мы приобрели склад ответственного хранения в Москве. Безусловно, у нас уже есть стратегия и на начавшийся 2025 год. Мы планируем нарастить финансовые показатели, расширить ассортимент и даже начать развиваться в рамках нового направления. При этом мы будем ориентироваться на замечания и рекомендации, полученные от рейтингового агентства», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Среди других предварительных параметров выпуска серии БО-03 заявлено: номинал одной облигации — 1000 руб., купонный период — 30 дней, по выпуску не предусмотрена амортизация, также предполагается Call-опцион (возможность досрочного погашения) — в дату окончания 12 купонного периода.

Среди других предварительных параметров выпуска серии БО-03 заявлено: номинал одной облигации — 1000 руб., купонный период — 30 дней, по выпуску не предусмотрена амортизация, также предполагается Call-опцион (возможность досрочного погашения) — в дату окончания 12 купонного периода.