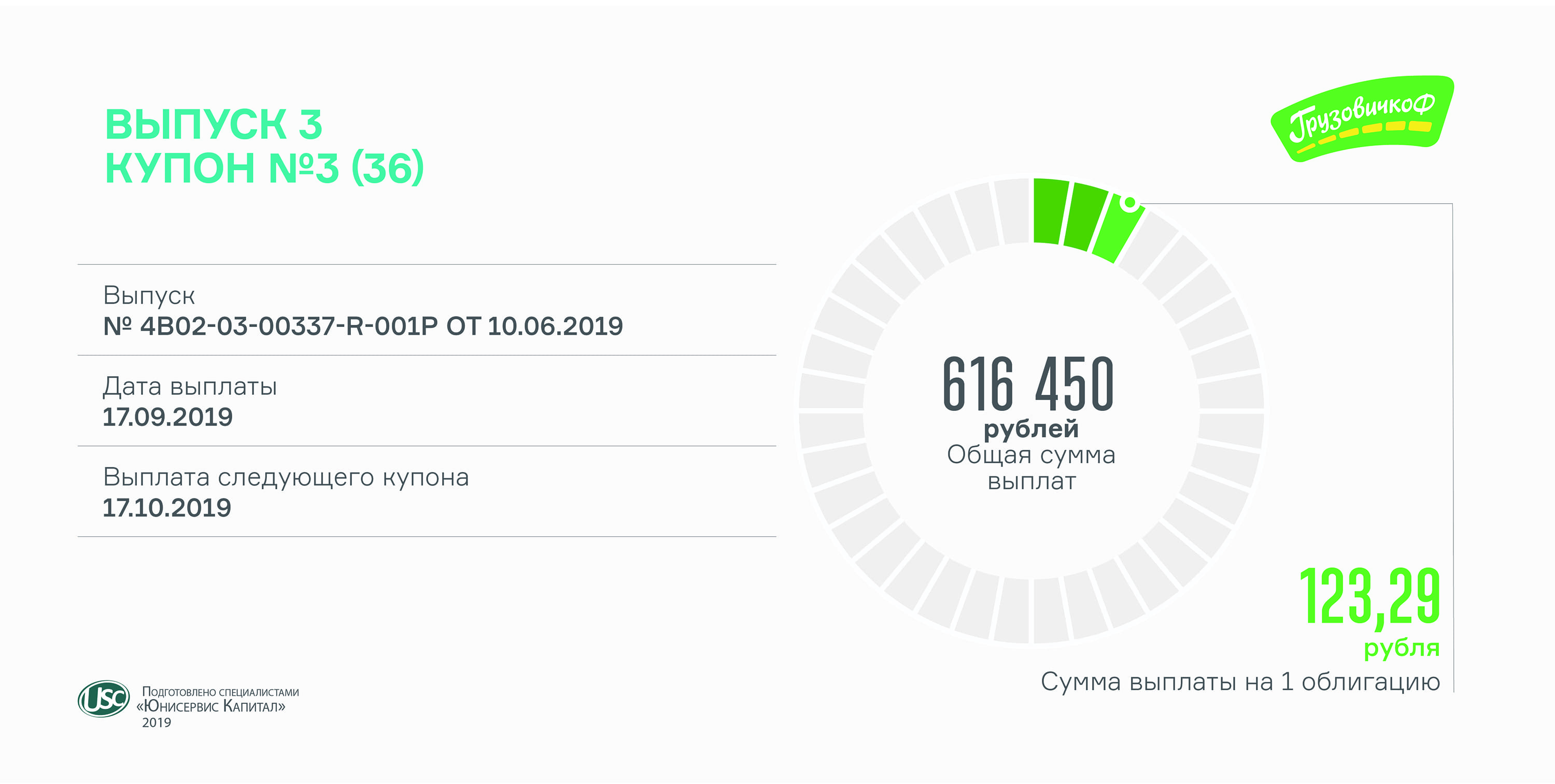

Доходы по биржевым облигациям серии БО-П03 (RU000A100FY3) составляют чуть более 600 тыс. рублей. Выплата купона ожидается сегодня.

Платеж в расчете на одну облигацию — 123,29 рубля. Выплаты по ставке 15% годовых будут осуществляться до 24-го купона включительно. На последний, третий год обращения облигаций эмитент вправе пересмотреть доходность.

Напомним, 5 тыс. бондов третьего выпуска «ГрузовичкоФ» (RU000A100FY3) были размещены на Московской бирже в июне. Таким образом, компания привлекла 50 млн рублей на погашение лизинга, обслуживание автопарка и продвижение бренда. Период обращения выпуска с ежемесячной выплатой купона — 3 года, погашение — 03.06.2022.

Среди трех облигационных займов «ГрузовичкоФ» наибольшей популярностью на вторичных торгах в августе пользовался последний. Оборот облигаций 3-й серии составил 10,5 млн рублей. Однако по средневзвешенной цене их обогнали бумаги первого (104,80%) и второго (106,64%) выпусков против 103,55%.

Оборот сервиса мувинговых услуг вырос в 1-м полугодии 2019 г. на 23% и составил 1,6 млрд руб. по сравнению с аналогичным периодом 2018 г.

Рост оборота обусловлен увеличением числа заказов на 14%. За 6 мес. 2019 г. компании, работающие под брендом «ГрузовичкоФ», выполнили 541 тыс. заказов.

В июне сервис грузоперевозок GruzovichkoF ASTANA начал работу в Казахстане. Средний чек — 1,3 тыс. рублей. Выручка за июль составила 440 тыс. руб.

Валовая прибыль эмитента — ООО «ГрузовичкоФ-Центр» — выросла до 86 млн руб. по итогам 1-го полугодия 2019 г., EBIT — до 12 млн руб., чистая прибыль снизилась до 2,8 млн руб.

Финансовый долг эмитента составил 140 млн руб., лизинговые обязательства — 323 млн руб. при общей стоимости собственного автопарка сервиса 1,03 млрд руб.

ООО «ГрузовичкоФ-Центр» разместило в июне третий выпуск облигаций объемом 50 млн руб., расходы на организацию которого сказались на снижении показателей рентабельности.

По итогам второго квартала эмитент нарушил ковенант по первому выпуску облигаций (отношение долга к выручке превысило 0,4x) и объявил внеочередную оферту.

В течение 2019 г. планируется завершить юридическую реорганизацию, запустить мобильное приложение, а также открыть еще одно АТП.

Представляем вашему вниманию самые популярные вопросы, на которые отвечает руководитель отдела по работе с инвесторами Вячеслав Алексейцев.

— Как компания освоила третий выпуск облигаций?

— На продвижение бренда и организацию маркетинговых мероприятий было направлено 20,9 млн рублей, на частичное погашение лизинговых обязательств — еще 20 млн рублей, на брендирование автомобилей — 4,6 млн рублей. Затраты на автопарк, включая страхование и обслуживание транспорта, составили 4,5 млн рублей.

— В связи с чем растет доля выплат водителям?

— «ГрузовичкоФ» внедрил новую систему KPI для водителей, которая учитывает различные параметры — от количества выполненных заказов до отзывов клиентов. Если 2 года назад доля выплат водителям в выручке составляла 40%, то в июне 2019 г. — 49%.

— Почему «ГрузовичкоФ-Центр» нарушил ковенант по выпуску облигаций?

— Соотношение финансовый долг/выручка за второй квартал составило 140/185,3 млн руб., т. е. 0,76х. Допустимый показатель 0,4х и менее, установленный условиями первого выпуска облигаций, вполне достижим для компании и отражает наши планы по росту бизнеса. Риск нарушения данного ковенанта будет минимизирован по завершении реорганизации в форме присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз», на котором сосредоточена часть выручки сервиса «ГрузовичкоФ».

— Когда планируется завершить реорганизацию?

— Реорганизация требует участия во многих процедурах государственных органов, сроки которых не регламентированы. Мы рассчитываем завершить до октября присоединение ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей эмитента.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

Мувинговая компания отчиталась об освоении привлеченных средств: в 20,9 млн рублей обошлась организация маркетинговых мероприятий, направленных на привлечение внимания к сервису «ГрузовичкоФ», 4,6 млн рублей пошло на брендирование транспорта, 1,4 млн рублей — на оформление страховых полисов КАСКО и ОСАГО. Затраты на обслуживание автопарка составили 3,1 млн рублей. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Автопарк всех компаний, работающих под брендом «ГрузовичкоФ», на 30 июня превысил 1,5 тыс. машин. Из них 40% оформлены по лизинговым программам, которые руководство старается закрывать досрочно. Так, средства от второго облигационного займа пошли на выкуп из лизинга 100 автомобилей. Это позволяет компании экономить на ежемесячном лизинговом платеже около 1 млн рублей, с учетом купонной выплаты по облигациям.

Напомним, третий выпуск ценных бумаг «ГрузовичкоФ-Центр» (RU000A100FY3) был размещен на Мосбирже 2 месяца назад. Объем выпуска — 50 млн рублей. Номинал облигации — 10 тыс. рублей. Ставка купона — 15% годовых, установлена на 2 года обращения выпуска из трех. Выплаты осуществляются ежемесячно. Безотзывная оферта состоится в июне 2021 г., погашение выпуска — в июне 2022 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 90 млн рублей с погашением в марте и ноябре следующего года соответственно. На момент публикации по первому выпуску выплачено 16 из 24 купонов, по второму — 9 из 24.

На конец июля эффективная доходность к погашению облигаций первого выпуска составила 9,51% при средневзвешенной цене 104,87%, второго выпуска — 9,95% при цене 106,57%, третьего — 14,59% при цене 103% с тенденцией к росту. Объем торгов по выпускам варьируется от 100 до 600 тыс. руб. в день (10-60 бумаг).

В первичном размещении, которое состоялось вчера, принял участие 151 инвестор. Средняя сумма заявки — 331 тыс. рублей.

На данный момент облигации успешно торгуются на площадке «Московской Биржи». В первый же день объем заключенных биржевых сделок составил 5,7 млн руб. при минимальной цене 100,46% и максимальной — 102%. Всего совершено 187 сделок.

Условиями выпуска предусмотрен купонный доход в размере 15% годовых с ежемесячными выплатами. Общий срок обращения — 1080 дней, оферта состоится через 2 года с даты начала размещения. ISIN: RU000A100FY3. Поручителем по займу выступает ООО «Гераклион», работающее по агентскому договору под брендом «ГрузовичкоФ» в Санкт-Петербурге.

Привлеченные 50 млн рублей компания направит на покупку в лизинг 90 автомобилей, открытие нового сервисного центра и маркетинговые мероприятия в Москве.

В прошлом году, в том числе благодаря расширению автопарка, которое удалось осуществить на средства от первых двух выпусков облигаций, количество выполненных заказов увеличилось до 1,1 млн, что на 35% больше показателя 2017 года.

Партнерская компания нефтетрейдера «Нафтатранс плюс» приобрела 4 действующие заправки, две из которых начнут работу под брендом Shell после реконструкции.

Переоборудование началось на АЗС, расположенных на улице Фабричная и Мочищенском шоссе. Их запуск запланирован на конец 2019 — начало 2020 года. Напомним, первые две заправки под брендом Shell открылись в Новосибирске в 2018 году, после подписания договора о сотрудничестве между новосибирской компанией и представительством концерна в России.

В рамках соглашения осуществляется также транспортировка и хранение нефтепродуктов в Новосибирской области. В первом квартале 2019 года география работ по поставке нефтепродуктов была расширена: заключен договор о перевозке светлых нефтепродуктов для сети Shell в Москве и республике Татарстан.

В 2019 году партнеры «Нафтатранс» начали сотрудничать с еще одной международной компанией — производителем молочных продуктов «Эрманн», для которой организованы перевозки сырого молока в Московской области.

Увеличенный объем транспортировки различных видов грузов обеспечивает обновленный автопарк. Компании-партнеры, работающие с «Нафтатранс Плюс» в Московской и Новосибирской областях, в начале года приобрели 8 единиц спецтехники. Новые тягачи оформлены в лизинг, полуприцепы — в собственность. Таким образом, автопарк компаний состоит из 208 транспортных средств, 100 из которых работают в Новосибирске. Рыночная стоимость всей спецтехники составляет около 1,2 млрд рублей, в лизинге находится около 40%. По данным компаний, следующая покупка транспорта запланирована через полтора года.

О финансовых результатах партнерских компаний «Нафтатранс плюс» по итогам I квартала 2019 г. расскажем в аналитическом покрытии.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.

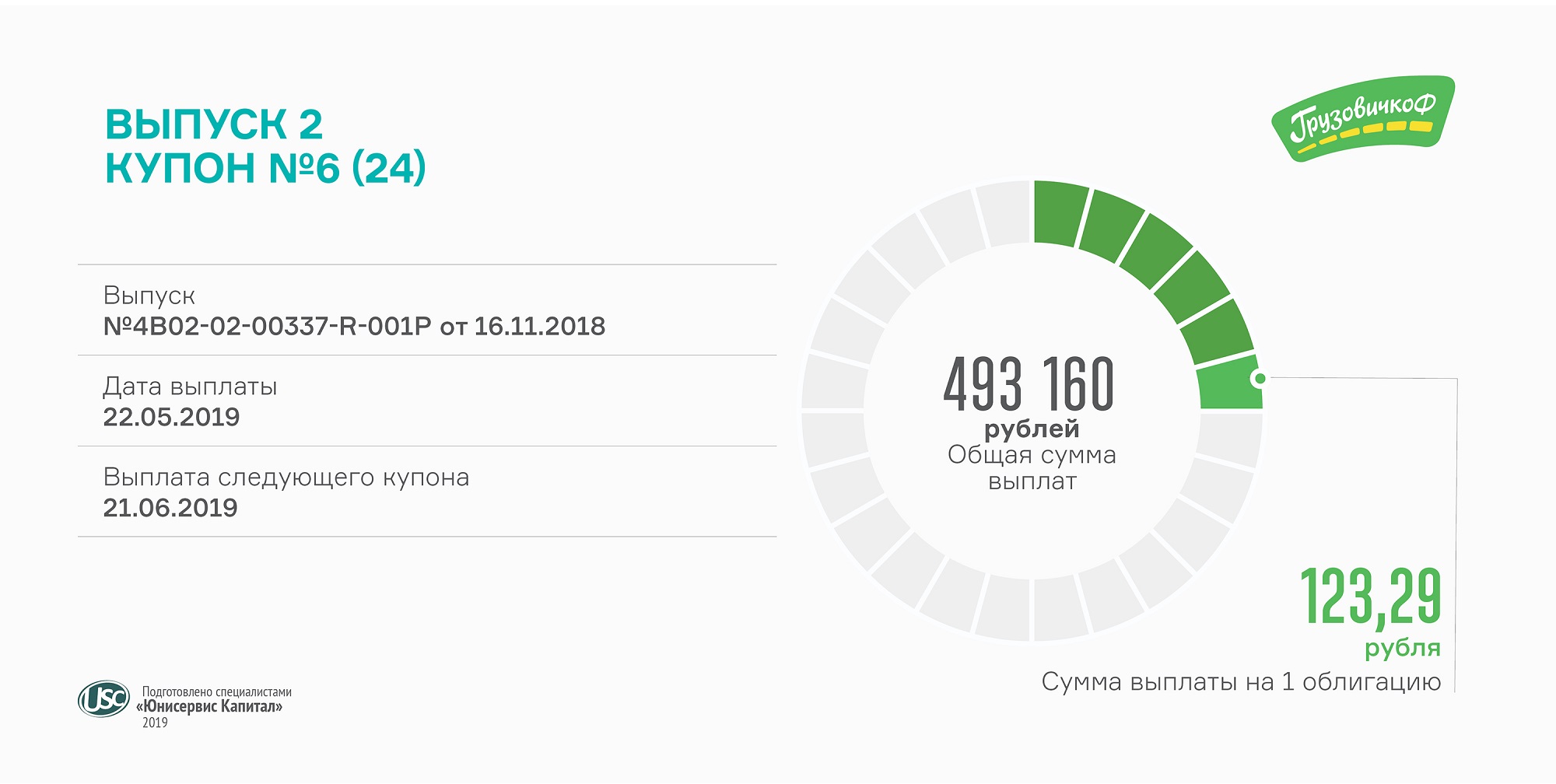

Размер выплат рассчитывается исходя из ставки купона 15% годовых и составляет 493 160 рублей. Каждая ценная бумага приносит своим держателям по 123,29 рубля ежемесячно.

Привлеченные инвестиции «ГрузовичкоФ» направил на досрочное погашение дорогих в обслуживании лизинговых программ за 100 автомобилей. Это позволяет экономить около 1 млн рублей ежемесячно. За счет освободившегося денежного потока руководство финансирует развитие IT-платформы, автоматизирующей бизнес-процессы.

Увеличив автопарк, компания существенно нарастила обеспеченность облигационных программ основными средствами. Рыночная стоимость выкупленных автомобилей составляет около 50 млн рублей.

Напомним, «ГрузовичкоФ» разместил второй выпуск объемом 40 млн рублей в конце 2018 г. (RU000A0ZZV03). Номинал облигации — 10 тыс. рублей. Ставка ежемесячного купона — 15% годовых. Срок обращения займа — 2 года.

В понедельник ожидается выплата 14-го купона по первому выпуску облигаций (RU000A0ZZ0R3).

На конец года автопарк компаний-партнеров, работающих под брендом «ГрузовичкоФ», состоял из 1560 автомобилей. Треть транспорта находится в лизинге, который оформлен преимущественно на «ГрузовичкоФ-Центр». За счет роста автопарка в 2018 г. удалось увеличить ежедневное количество автомобилей на линии на 30%. Все это положительно сказалось на количестве клиентов и выполненных заказов.

Читайте в аналитическом обзоре деятельности компаний «ГрузовичкоФ» за 2018 г.:

Драйверами мувингового рынка в ключевых городах присутствия — Москве и Санкт-Петербурге — являются рост домохозяйств и субъектов МСП, а также отсутствие крупных игроков. Крупнейшим из легальных перевозчиков является сервис «ГрузовичкоФ» с долей 12%.

Руководство изменило подход к маркетингу, в результате чего рекламный бюджет удалось сократить в 2018 г. на 54% при сохранении общей эффективности привлечения новых клиентов. Число заказов выросло почти на четверть по сравнению с 2017 г.

В 2018 г. партнерские компании сервиса «ГрузовичкоФ» выполнили 1,1 млн заказов, общая выручка — 3,3 млрд руб. Средний прирост выручки в месяц составляет 20%.

Команда сервиса также внедрила новую систему KPI для водителей, учитывающую количество выполненных заказов, километраж, жалобы и многое другое. В результате выросла доля выплат водителям в выручке: если в 2017 г. она составляла 38-41%, то к концу 2018 г. достигла 48,4%.

В 2018 г. «ГрузовичкоФ-Центр» разместил два выпуска облигаций совокупным объемом 90 млн руб. Инвестиции позволили компании приобрести в лизинг 280 авто и погасить часть дорогого лизинга, увеличив чистый денежный поток более чем на 1 млн руб. в месяц.

Рыночная стоимость имущества почти в 2,5 раза превышает финансовый долг и лизинговые обязательства всех компаний, работающих под брендом «ГрузовичкоФ».

PDF-версию аналитического покрытия смотрите по ссылке.

Мувинговая компания выплатила 29 апреля купонный доход по первому выпуску биржевых облигаций.

Инвесторам «ГрузовичкоФ» ежемесячно начисляется около 700 рублей на одну бумагу серии БО-П01 (RU000A0ZZ0R3). За каждый купонный период компания выплачивает по 698 630 рублей. Размер купона составляет 17% годовых до конца обращения выпуска.

Оборот вторичных торгов облигациями «ГрузовичкоФ» 1-й серии за год, с апреля 2018 г. по март 2019 г., превысил 123,9 млн рублей. Это в 2,5 раза больше объема эмиссии. Максимальная средневзвешенная стоимость составила 104,19% в марте, средний показатель за год — 102,9%. Каждый месяц совершается около 200 сделок купли-продажи облигаций.

Напомним, объем первого выпуска «ГрузовичкоФ» составляет 50 млн рублей. Номинал биржевой облигации — 50 тыс. рублей. Срок обращения — 2 года, погашение состоится в марте 2020 г. Представителем владельцев облигаций назначен «Юнисервис Капитал». На привлеченные инвестиции компания выплатила аванс по лизингу, оформила страховку и забрендировала 280 автомобилей, а также провела маркетинговую кампанию в Москве, увеличив число клиентов.

В обращении также находится второй выпуск облигаций «ГрузовичкоФ-Центр» объемом 40 млн рублей, средства от которого направлены на досрочное закрытие лизинговых программ по 100 автомобилям.

Снабдить своих партнеров нефтепродуктами в необходимом количестве в рамках заключенных договоров компании позволили привлеченные инвестиции.

Топливная компания транспортирует ГСМ в регионах Сибири и Москве ключевым представителям нефтегазового сектора. Ранее сообщалось о продлении контракта с «Роснефтью», предусматривающего поставку до заправочных станций Новосибирской области и Алтайского края, и «Татнефтью». Новым клиентом транспортного направления стало дочернее предприятие СИБУРа «Томскнефтехим».

Обслуживать дополнительный объем перевозок в Москве и Сибири будут 45 бензовозов, которые партнеры компании в настоящее время приобретают по лизинговой программе. Часть автопоездов уже поставлены и запущены на линию. «Нафтатранс плюс» совестно с «АЗС-Люкс», «Энергией топлива» и «Нафтатранс-М» образует эффективную бизнес-цепочку, обеспечивающую хранение, транспортировку и розничную продажу топлива, а также перевозку жидких пищевых продуктов, в частности молока. С 2019 года в рамках расширения автопарка под транспортировку пищевых продуктов запущен пилотный проект по покупке тягачей российского производства «КАМАЗ NEO».

«Нафтатранс плюс» нарастил поставки благодаря дополнительному финансированию в виде размещения облигаций (RU000A100303). Напомним, в феврале на бирже был реализован выпуск ценных бумаг новосибирской компании объемом 120 млн рублей. Номинал облигации — 10 тыс. рублей. Ставка ежемесячного купона — 13,5% годовых. Оферта состоится через 2 года. Срок обращения выпуска — 5 лет. Организатором размещения выступил «Юнисервис Капитал», андеррайтером — «Банк Акцепт».

Объем вторичных торгов облигациями серии БО-01 за февраль составил почти 50 млн рублей, средневзвешенная цена — 100,55% от номинала. В прошлом месяце компания также досрочно погасила выпуск коммерческих облигаций на 50 млн рублей.