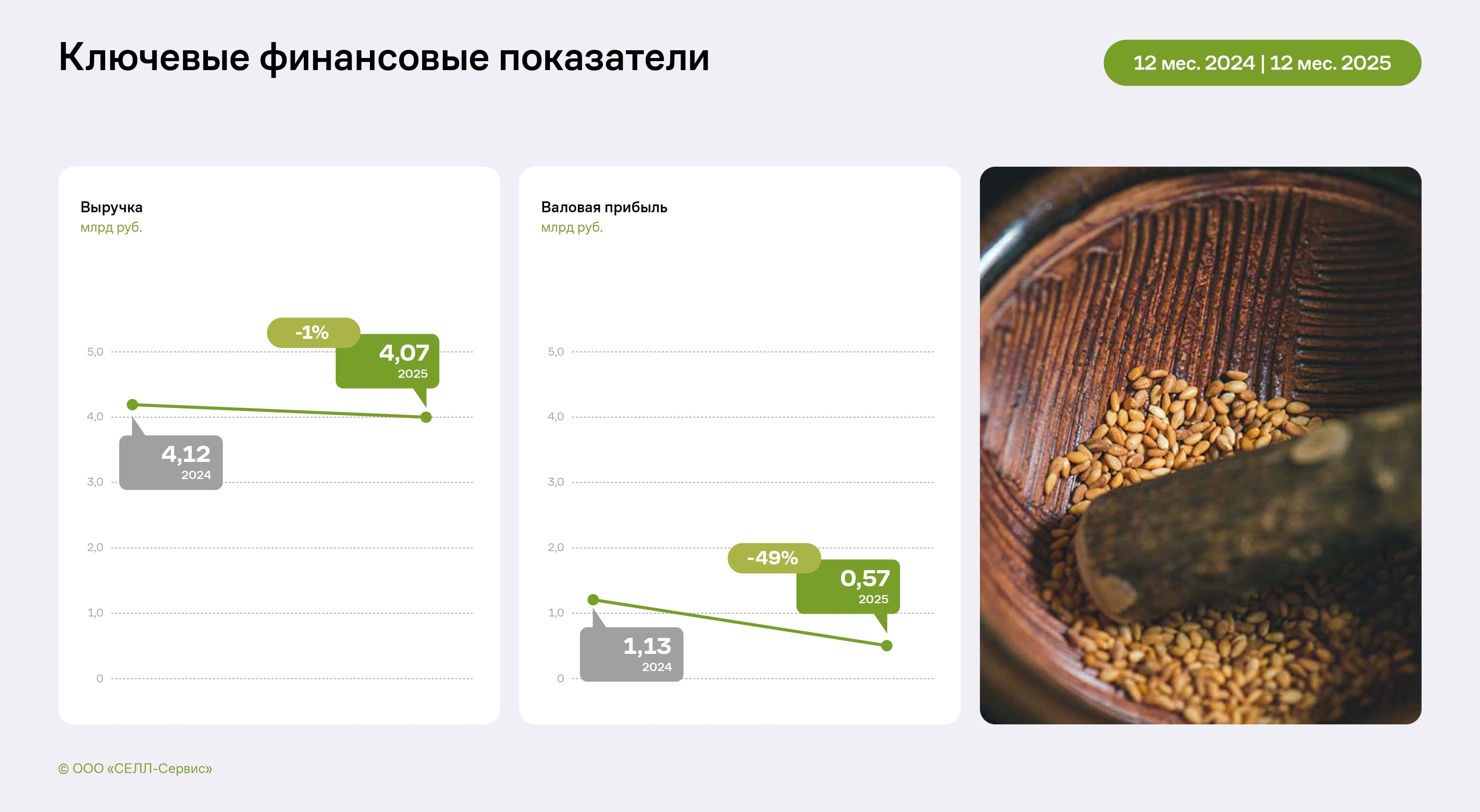

В условиях резкого снижения цен на какао-порошок, падения спроса в кондитерской отрасли и высоких процентных ставок в экономике ООО «СЕЛЛ-Сервис» удалось сохранить выручку на рекордном уровне прошлого года. Однако возросшие курсовые разницы и закуп сырья по повышенным ценам снизили рентабельность, что привело к фиксации убытка в четвёртом квартале и по итогу 2025 года.

В 2025 году деятельность ООО «СЕЛЛ-Сервис» проходила в условиях значимого влияния внешних факторов. В период повышенных мировых цен на какао-порошок (ключевой актив компании), который пришёлся на 2024 год и начало 2025 и был вызван дефицитом сырья, эмитент формировал запасы по низкой стоимости. С помощью выбранной стратегии по итогам 2024 года эмитент смог кратно нарастить объём продаж и получить сверхприбыль: выручка +57%, чистая прибыль +510%. Однако, начиная со второго квартала и до конца 2025 года, цены на какао-порошок существенно снижались, при этом стоимость запасов в этот момент была зафиксирована на уровне, соответствующем периоду высоких цен. Как итог, разница между стоимостью запасов и ценой реализации была минимальной, что оказывало давление на рентабельность и сокращало операционную прибыль.

ООО «СЕЛЛ-Сервис» сохранило выручку за 12 месяцев 2025 года на уровне прошлого года (-1% к АППГ), несмотря на снижение спроса со стороны производителей кондитерских изделий, в частности, шоколадной продукции на фоне роста стоимости какао-порошка и смещения потребительского спроса ввиду удорожания продукции и роста популярности здорового образа жизни. Высокие розничные цены на готовый шоколад, сложившиеся после рекордного роста стоимости какао в 2024 году, привели к падению потребительского спроса. Производители были вынуждены сократить выпуск и, соответственно, закуп сырья, несмотря на снижение цен на какао в 2025 году. Более того, стоимость ещё не вернулась к уровню, который был зафиксирован до 2024 года — периода роста.

Дополнительное давление на рентабельность в 2025 году оказала валютная волатильность: цена доллара на момент формирования запасов была выше, чем в период продажи товаров. Всё это обуславливало снижение валовой прибыли и рост курсовых разниц.

Сложившая в 2025 году конъюнктура нивелируется:

усилением позиций эмитента на профильном рынке, что подтверждается положительной динамикой продаж даже в период сниженного спроса;

реализацией практически всего объёма запасов, сформированных по повышенному курсу — новые партии приобретаются по рыночной стоимости;

наличием собственной ликвидности и доступом к открытым банковским лимитам.

В 2026 году руководство ООО «СЕЛЛ-Сервис» ожидает восстановления показателей. В планах компании — увеличение продаж до 10-15% относительно 2025 года и рост прибыли. Это станет возможным за счёт как работы по расширению клиентской базы и проведенной оптимизации бизнес-процессов, так и стабилизации отрасли: снижение цен на какао-порошок, по ожиданиям участников рынка, позитивно отразится на восстановлении спроса.

Основной отраслью-потребителем продукции ООО «СЕЛЛ-Сервис» остаётся кондитерская промышленность, на клиентов из категории приходится до 58% всего объёма продаж. Ещё 16% продаж приходится на партнерство с оптовыми торговыми компаниями: за год выручка направления выросла более чем в полтора раза. Вместе с тем продажи производителям мороженого, занимающие порядка 10%, сократились на 226 млн руб., что связано с отраслевым спадом из-за аномально холодного летнего сезона.

Ассортиментный портфель насчитывает до 800 наименований. Ключевой товарной позицией является какао-порошок, занимающий 59% в структуре выручки. Помимо расширения ассортиментной матрицы эмитент проводит образовательные семинары для клиентов, что является частью стратегии по выстраиванию долгосрочных партнёрских отношений с заказчиками и продвижению экспертизы ведущих специалистов компании. Подобные меры направлены на заключение контрактов на поставку как основных позиций ассортимента, так и новинок.

«СЕЛЛ-Сервис» осуществляет свою деятельность как в 63 регионах России: от Калининградской области до Камчатского края, так и в странах ближнего зарубежья: республиках Узбекистан, Казахстан, Беларусь и Армения. Географическая структура продаж широко диверсифицирована, ключевыми регионами являются Новосибирская (20%) и Московская (14%) области. Также у эмитента есть дочерние компании: OOO «SELL-SERVICE VOSTOK», учреждённое для развития продаж в странах Средней Азии, в частности, в Узбекистане, и ТОО «СЕЛЛ-Сервис Казахстан», созданное с целью развития продаж в Казахстане.

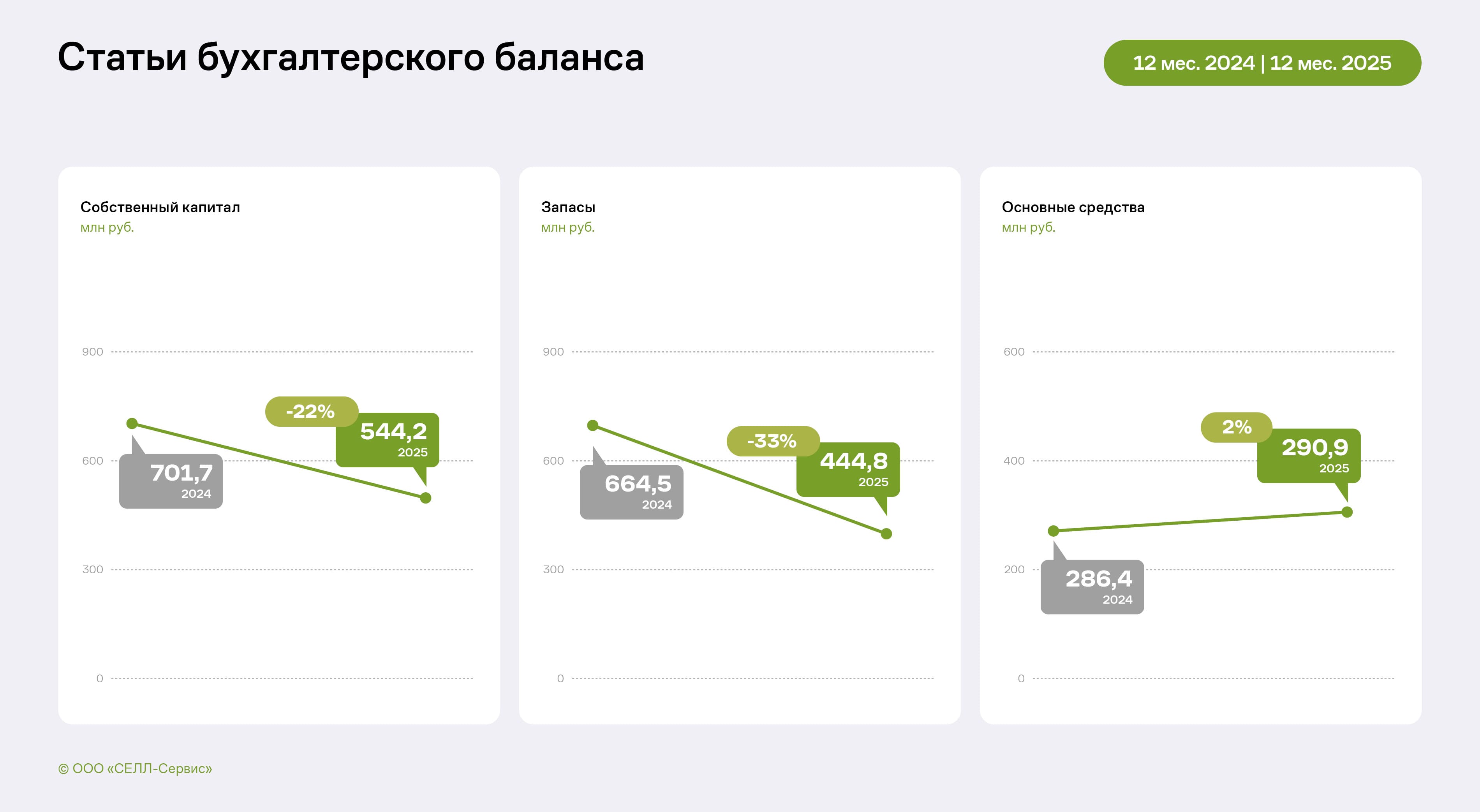

Динамика финансового результата в 2025 году отразилось на структуре активов и пассивов эмитента: собственный капитал сократился на 22%. Также снизился объём запасов с 644,5 до 444,8 млн руб. за счёт перехода на краткосрочную модель закупок, что, в свою очередь, повлияло на сокращение дебиторской задолженности на 44% — компания уменьшила объём выданных в валюте авансов под будущие поставки.

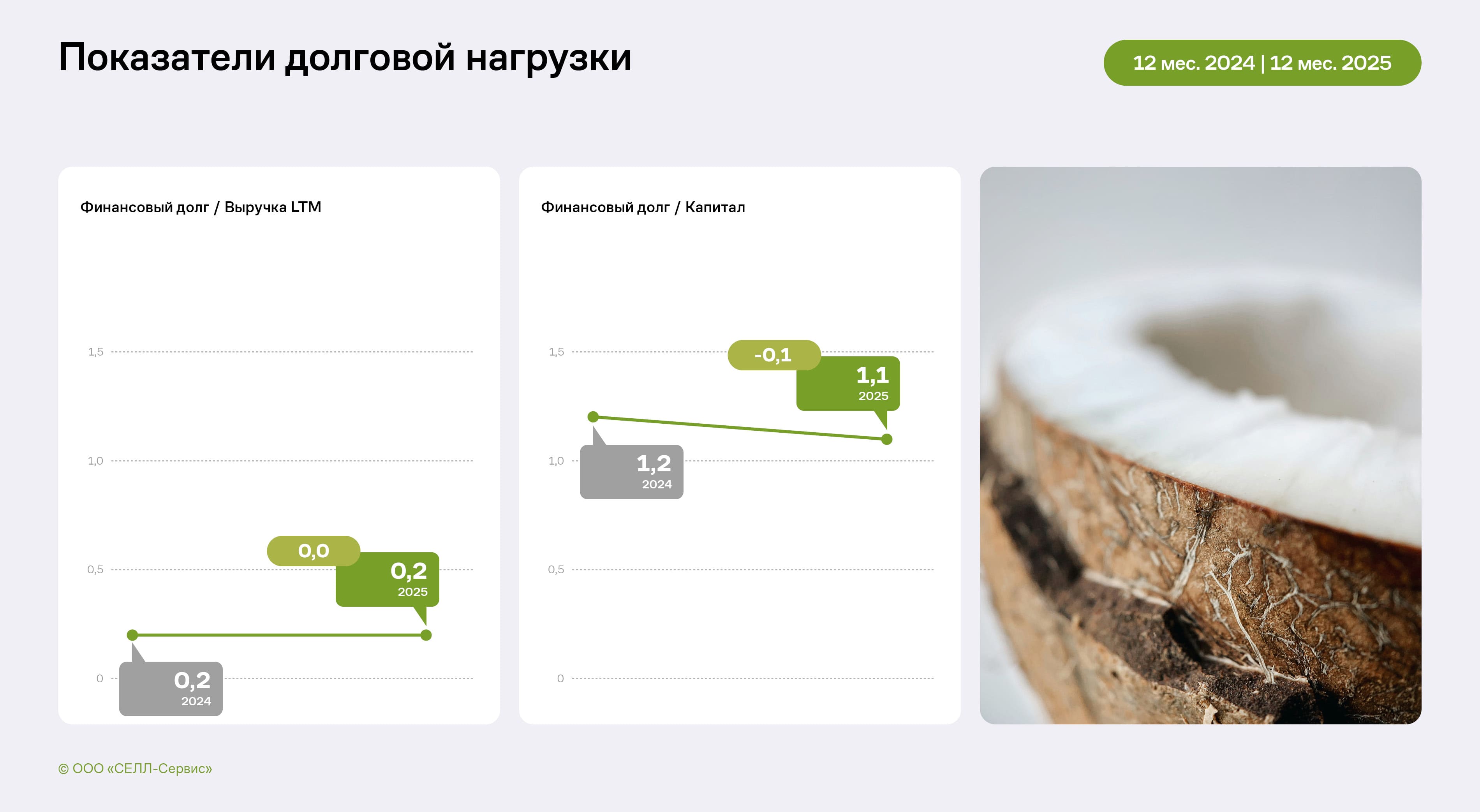

При этом ООО «СЕЛЛ-Сервис» продолжает планомерно гасить обязательства: за год величина финансового долга сократилась на 26% или 219 млн руб. В частности, эмитент погасил выпуски БО-П01 и БО-П02, провел оферту по выпуску БО-01.

Кредитная нагрузка остаётся контролируемой: текущий уровень операционной прибыли способен покрыть все долговые обязательства на горизонте трёх лет (без учёта влияния курсовых разниц). На фоне сокращения EBITDA Adj процентное покрытие достигло минимальных значений, однако в 2026 году ожидается улучшение финансовой устойчивости.

В марте 2026 года компания заключила договор с АО «Альфа-Банк» о возобновляемой кредитной линии на 300 млн руб. Средства позволят заместить более дорогие кредиты. Это позитивно отразится на долговой и процентной нагрузке: снижение общего объёма долга и выгодное рефинансирование совместно с оптимистичными ожиданиями участников рынка позволят продолжить своевременное обслуживание обязательств.

По итогам 2025 года ООО «Ломбард 888» увеличило объём выдачи займов и полученных процентных доходов более чем в два раза относительно 2024 года. В ближайших планах компании — расширение собственной сети ломбардов и дальнейшее повышение ключевых метрик.

ООО «Ломбард 888» — быстрорастущая сеть финансовых офисов в 8 регионах России. Эмитент предоставляет займы под залог изделий из драгоценных камней и металлов, электронной и бытовой техники. Текущий портфель займов был выдан преимущественно под залог изделий из драгоценных металлов и камней (99%), на займы под залог техники приходится всего 1% портфеля. Основная статья дохода компании — получение процентов по выданным займам.

Эмитент осуществляет полный цикл ломбардной деятельности от оценки залогового имущества до выдачи займа с последующей реализацией невостребованного имущества.

Ключевое конкурентное преимущество «Ломбарда 888» — возможность выдавать займы по ставкам ниже, чем у конкурентов: от 0,11% в день при среднерыночных значениях в 0,25% в день. Так компания не только поддерживает клиентов, но и повышает привлекательность собственных услуг, долю погашенных займов.

Получить заём клиенты могут в сети собственных финансовых офисов эмитента, которая по итогам 2025 года составляет 88 ломбардов. ООО «Ломбард 888» стремится к увеличению числа филиалов и освоению новых регионов.

В частности, в сентябре 2024 года к компании перешли отделения в Башкирии и Оренбурге, ранее принадлежавшие ООО «Финанс Ломбард». В 1 квартале 2025 года эмитент открыл 19 отделений, а во 2 квартале 2025 г. их число увеличилось до 73, на конец 2025 года общее количество отделений достигло 88, из которых 82 работают и выдают займы.

При этом ООО «Ломбард 888» не осуществляет деятельность в рамках конкретного региона, его сеть географически диверсифицирована, офисы расположены в Москве и Московской области, Санкт-Петербурге, Сочи, Краснодаре, Республике Башкортостан, а также в Оренбургской и Ростовских областях.

В планах эмитента дальнейшее расширение присутствия на рынке. Сейчас ООО «Ломбард 888» готовится к присоединению средней сети ломбардов, состоящей из 39 отделений, а также к приобретению 5 отделений в Архангельской области.

Основные операционные показателями ломбарда — портфель выданных займов и процентные доходы по нему. Ежеквартально ООО «Ломбард 888» наращивает процентные доходы от выданных займов.

Исторически именно 4 квартал выступает драйвером годовых результатов из-за роста спроса на «короткие» деньги среди населения для решения финансовых задач в конце года. Статистика 2025 года подтверждает эту тенденцию: в четвёртом квартале объём выданных средств был на 41% больше, чем в третьем. В четвёртом квартале 2025 года эмитент выдал займов на сумму более 1 млрд рублей, достигнув долгосрочной цели в рамках стратегии развития.

Суммарно в 2025 году было оформлено 239 753 займов, 99% из них — под залог драгоценных металлов и камней, оставшийся 1% — под залог техники. По сравнению с 2024 годом рост более чем в два раза продемонстрировало количество как выданных займов, так и доходов, полученных от них. Увеличение процентных доходов эмитента по итогам отчётного периода также подкреплено ростом спроса на услуги ломбардов на фоне существенного роста цены золота на рынке.

В 2024 году ООО «Ломбард 888» повысил требования к клиентам и изменил скоринговую модель: компания стала тщательнее проверять залоговое имущество, особенно ювелирные изделия, что повысило качество портфеля эмитента.

В 2024 году от Банка России компания получила разрешение на пересмотр условий резервирования. Изменения в расчёте резерва под обесценения коснулись изменения ставок резерва и упразднения третьей группы займов с просрочкой более 91 дня (резерв в группе был на уровне 99%). В дальнейшем получение дохода от резерва не планируется, так как не планируется его пересмотр. Прошедший пересмотр в значительной мере повлиял на динамику совокупного дохода (чистой прибыли): по итогам 2024 г. показатель значительно вырос относительно данных за 2023 г.

В 2025 г. ООО «Ломбард 888» продолжило получать чистую прибыль: за полный 2025 г. совокупный доход составил 29 млн руб. При этом по итогам 2025 года совокупный доход сократился относительно АППГ, что связано с нормативными изменениями в 2024 г. и увеличением административных расходов на фоне расширения сети эмитента.

Валюта баланса эмитента по итогам 2025 года составила 1 550 млн руб. Практически все активы являются внеоборотными. Большую их часть в связи со спецификой деятельности компании составляют долговые финансовые активы (94,8%), которые преимущественно состоят из выданных займов, процентов по ним и прочих активов.

По итогам 2025 г. балансовая стоимость выданных займов составила 1 434 млн руб., увеличившись почти в два раза относительно АППГ, что свидетельствует об успешности стратегии и высокой востребованности финансовых услуг компании.

Пассив баланса на 92,9% состоит из долговых финансовых обязательств, которые в 2025 г. включают обязательства перед бенефициаром эмитента (67,8% от долговых финансовых обязательств на 31.12.2025 г.), кредиторскую задолженность и обязательства по аренде.

В балансе ООО «Ломбард 888» привлечённые средства отражены в статье «Долговые финансовые обязательства», оцениваемые по амортизированной стоимости. Эта статья баланса почти на 68% состоит из займов, полученных от собственника эмитента, ещё 32% приходится на кредиторскую задолженность и менее 1% на обязательства по аренде, которые не участвуют в долговой нагрузке ООО «Ломбард 888».

Таким образом, структура обязательств компании на конец 2025 г. состояла на 100% из займов учредителя сроком на 5 лет и с возможностью пролонгации, общий лимит заимствования на 31.12.2025 г. — 976 млн руб. Эти заёмные средства являются квазикапиталом и не оказывают долгового давления на «Ломбард 888». Рост кредитного портфеля выданных займов опережает темпы финансирования.

По итогам 2025 г. компания зафиксировала снижение EBITDA LTM по сравнению с АППГ в основном по причине получения дохода от пересчёта резерва под обесценение в 2024 г. (в 1 квартале 2024 г. наблюдался доход от создания резерва в размере 40 млн руб., а в 1 квартале 2025 г. — убыток 327 тыс. руб.).

Займы, полученные от учредителя, не включаются в расчёт долговой нагрузки, поэтому на конец 2025 года у компании полностью отсутствует долговая нагрузка. Процентные расходы при этом формируются за счёт арендных платежей, благодаря чему коэффициент ICR достигает 36,0х.

Долговая и процентная нагрузки появились у эмитента уже в постотчётном периоде — а именно при размещении дебютного облигационного выпуска в январе 2026 года на сумму в 200 млн руб.

Долговая и процентная нагрузки после размещения выпуска Ломбард 888-БО-01 находятся на комфортном для эмитента уровне. Обслуживание выпуска не вызывает проблем, так как компания не нуждается в средствах на операционную деятельность.

Подробнее о деятельности эмитента — в презентации за 12 мес. 2025 года.

Генеральный директор ООО «Сибирское стекло», председатель Комитета по развитию производства и потребления стеклянной тары Ассоциации «СтеклоСоюз» Антон Мор принял участие в пресс-конференции Союза российских пивоваров «Рынок пива: Итоги 2025-го и перспективы 2026 года», состоявшейся в рамках деловой программы XXXV Юбилейного Международного Форума «ПИВО» в Сочи.

По оценке Антона Мора, в стеклянные бутылки разливают около 35% отечественной пивоваренной продукции: в 2025 году в России изготовили 15 млрд изделий. В настоящее время рынок стеклянной упаковки трансформируется, что во многом обусловлено популяризацией здорового образа жизни:

– Потребление пива становится умеренным и осознанным. В продаже появляются новые виды слабо- и безалкогольных напитков, для розлива которых все чаще используют мелкоформатные бутылки, в том числе, объемом 0,4 и 0,33 литра – на нашем предприятии заказы на «ноль тридцать третью» выросли в пять раз.

Таким образом, чтобы упаковать литр напитка, стеклотары потребуется больше – это позволит увеличить выпуск в штуках. Например, на «Сибстекле» в 2027 году, согласно планам, с конвейеров сойдет 1 млрд стеклоизделий.

По словам эксперта, производители напитков перестраивают структуру ассортимента, в свою очередь, стеклотарные заводы, обеспечив запасы, при наличии возможности модернизируют мощности.

– Мы также осуществляем замену одной из стеклоформующих машин на более производительную, – отметил Антон Мор.

Восходящая динамика спроса будет поддержана дальнейшим укреплением тренда на экологичность. Значительная часть пивоваренных компаний пересматривает критерии выбора тары, ориентируясь на устойчивые упаковочные решения: напомним, цикл «стекло из стекла» может быть реализован бессчетное количество раз.

– Страна переходит к циркулярной экономике, однако алгоритмы сбора отходов стекла сформированы не до конца, соответствующая инфраструктура пока развита недостаточно, – констатировал Антон Мор. – Причем, мы наблюдаем рост ставок экологического сбора, который участники отрасли упаковки должны уплачивать в рамках исполнения расширенной ответственности производителей, если не выполнят норматив утилизации. Платеж закладывают в себестоимость, это тоже один из факторов повышения цен на стеклотару, в итоге – и напитков на полках магазинов. Однако доля экосбора в себестоимости одного стеклоизделия тем меньше, чем ниже его вес. Таким образом, предприятия-потребители стеклянной упаковки заинтересованы в ее облегчении. И, конечно, заинтересованы представители стеклотарной отрасли, поскольку выпускают больше бутылок из одной тонны стекломассы.

Сегодня на «Сибстекле» производят коричневую бутылку 0,5 литра с рекордно низким весом – 220 граммов, опытную партию сделали из 80% вторресурсов. Имея такую технологическую возможность, в стекольных комплексах наращивают применение стеклобоя в составе сырья. Сегодня для изготовления бесцветной тары используют до 45% стеклоотходов, коричневой – до 65%.

Форум – ключевая площадка для профессионалов пивной индустрии России, стран СНГ и дальнего зарубежья: здесь встречаются топ-менеджеры пивоваренных компаний, поставщики, дистрибьюторы, представители научного сообщества и регулирующих органов, чтобы обсудить актуальные отраслевые вопросы.

ООО «Сибирское стекло» («Сибстекло») – один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, Амбассадор Стандарта общественного капитала бизнеса.

Эмитент по выпуску Нео-Пак-БО-01 (ISIN: RU000A10BR02) сохранит ставку на уровне 35% годовых на ближайшие полтора года — с 13 по 30 купонный период.

Соответствующую информацию ООО «Нео-Пак» раскрыло на своей странице на сайте «Интерфакс». Напомним, что подать уведомления на участие в оферте владельцы облигаций смогут с 26 мая по 1 июня 2026 года.

«Задача компании при прохождении оферты — минимизировать объём заявок на выкуп облигаций от инвесторов. С учётом текущего сокращения ключевых финансовых показателей и планов по их наращиванию со второго квартала этого года, именно такую стратегию мы видим оптимальной. Благодаря развитию направления производства pouch-пакетов и увеличению реализации гибкой упаковки, которые заложены в стратегии развития, «Нео-Пак» сможет обслуживать обязательства по облигационному выпуску. Также, отказавшись от снижения ставки, мы рассчитываем сохранить базу инвесторов и их доверие», — прокомментировал директор ООО «Нео-Пак» Александр Ладан.

Пять эмитентов направят купонный доход по шести выпускам в течение начавшейся рабочей недели на сумму в 19 911 250 руб.

Также запланировано частичное досрочное погашение по выпуску СМАК-БО-П02 в объёме 10% от номинала. Выплата на одну облигацию составит 100 руб., на все бумаги — 6 млн руб.

Общее собрание участников ООО «Сибстекло» на прошедшем внеочередном заседании приняло решение о выпуске биржевых облигаций серии БО-04.

Сообщение об этом эмитент раскрыл на своей странице на сайте Интерфакс. Компания намерена привлечь 250 млн руб. сроком на 3 года, предусмотрев возможность проведения call-опциона. Облигации будут размещаться по закрытой подписке и предназначены для квалифицированных инвесторов.

Предприятие занимает лидирующие рыночные позиции, результаты 2025 года свидетельствуют о том, что компания чувствует себя уверенно, – отметил генеральный директор «Сибстекла» Антон Мор, комментируя решение Общего собрания участников общества. – Устойчивая финансовая модель, взвешенные решения топ-менеджмента, усиленные экспертизой со стороны Совета директоров, стабильная клиентская база, выстроенные взаимоотношения с поставщиками, компетенции и опыт наших специалистов по повышению производственной эффективности – благодаря этому даже в ситуации охлаждения экономики наш бизнес генерирует доход, в том числе, в интересах инвесторов. Принимая во внимание внешние и внутренние факторы, масштабы работы завода, многообразие и специфику межотраслевых связей, нам необходимо пополнять оборотный капитал и грамотно управлять денежными потоками. Размещение биржевых облигаций – понятный и удобный инструмент для выполнения этой задачи. Освоение средств от предыдущих выпусков позитивно сказалось на развитии компании, и при поддержке инвесторов мы намерены двигаться дальше

Эмитент выплатил 75 млн рублей в счёт полного погашения бумаг серии СЕЛЛ-Сервис-БО-П02 в установленную дату — 21 мая 2026 года.

Соответствующую информацию, компания раскрыла на своей странице на сайте АЗИПИ. 21 мая 2026 года «СЕЛЛ-Сервис» направил в пользу владельцев облигаций оставшуюся в обращении номинальную стоимость бумаг. Выплата составила 75 млн руб.: по 500 руб. на облигацию. Также компания выплатила доход за 36 купонный период — 862 500 руб.: по 5,75 руб. на одну бумагу.

«Считаю, что с момента дебюта «СЕЛЛ-Сервиса» на облигационном рынке компании удалось выстроить доверительные отношения с инвесторами. С одной стороны, мы в установленные сроки и без нарушений исполняем наши обязательства: как по выплатам, так и по раскрытию документов и информации. Погашение выпуска БО-П02 стало подтверждением этого принципа. С другой стороны, мы видим открытость инвесторов к диалогу. В частности, в апреле по бумагам серии БО-01 «СЕЛЛ-Сервис» провёл безотзывную оферту. Снизив ставку купонного дохода с 27% до 24% годовых, компания получила минимальный объём заявок, немногим превышающий 3% от общей суммы эмиссии. В планах «СЕЛЛ-Сервис» — продолжить развитие на фондовом рынке, своевременное исполнение обязательств и укрепление репутации», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Напомним, что выпуск серии СЕЛЛ-Сервис-БО-П02 был размещён в 2023 году. С его помощью компания пополнила оборотный капитал и запасы продукции.

Единственный участник ООО «Ломбард 888» принял решение разместить выпуск биржевых облигаций серии БО-02 сроком на 3 года.

Соответствующее сообщение было раскрыто на странице эмитента на сайте сервиса ЦРКИ Интерфакс. Согласно ему, компания намерена привлечь 200 млн руб по закрытой подписке. Бумаги второго выпуска будут доступны только квалифицированным инвесторам. Поручительство и обеспечение не предусмотрены, возможно проведение call-опциона.

«Ломбард 888» дебютировал на Бирже в январе 2026 г., разместив дебютный выпуск объёмом 200 млн руб. под 25% годовых на 1080 дней. По словам руководства, компания аккумулировала полученные от инвесторов средства для совершения M&A сделок. Это соответствует стратегии на масштабирование бизнеса, чтобы войти в топ-5 игроков своего сегмента финансового рынка, и заявленным целям размещения облигаций. В настоящее время компания находится в активной фазе подготовки сделки по покупке крупной межрегиональной сети ломбардов.

Новая рабочая неделя будет отмечена шестью выплатами купонного дохода от эмитентов «Юнисервис Капитал» на сумму в 26 311 726,16 руб.

Также запланировано полное погашение выпуска СЕЛЛ-Сервис-БО-П02. В обращении осталось 50% от номинала. Выплата на одну бумагу составит 500 руб., на выпуск — 75 млн руб.

Эмитент сообщил даты сбора уведомлений на участие в безотзывной оферте и выкупа облигаций.

Согласно информации, раскрытой на странице ООО «Нео-Пак» на сайте «Интерфакс», владельцы облигаций выпуска серии БО-01 смогут подать уведомления на участие в оферте с 26 мая по 1 июня 2026 года. Дата исполнения заявок назначена на 10 июня 2026 года. Оферта по выпуску является безотзывной, в связи с этим компания будет обязана выкупить все облигации, заявленные инвесторами. Цена приобретения составит 100% от номинальной стоимости, также эмитент выплатит накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев.

Размер ставки купонного дохода на период после 12 к.п. по выпуску БО-01 (ISIN: RU000A10BR02, № 4B02-01-00222-L от 29.05.2025) «Нео-Пак» обязан сообщить до 25 мая 2026 года включительно.

На фондовом рынке Московской Биржи эмитент дебютировал в 2025 году, разместив выпуск объёмом 130 млн руб. Ставка купонного дохода установлена на уровне в 35% годовых на период с 1 по 12 к.п. Номинал — 1 000 руб. Срок обращения — 6 лет, а периодичность купонных выплат ежемесячная. Бумаги доступны квалифицированным инвесторам.

Полученные от размещения облигаций средства «Нео-Пак» направил на пополнение оборотного капитала, в частности, на сокращение кредиторской задолженности перед поставщиками и частичное погашение отдельных банковских кредитов.