С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Похожего взгляда придерживается Сiti. Об этом расскажу в одной из ближайших статей.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Объясню сейчас еще одну из скрытых причин, которая в настоящий момент оказывает поддержку EURO, о которой никогда раньше не упоминал.

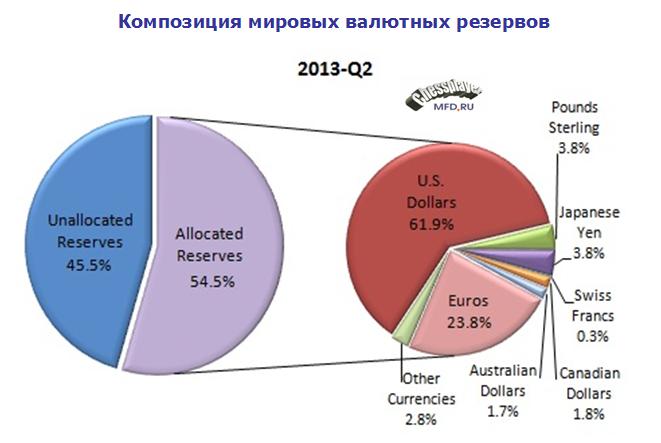

Эта причина связана с той ролью, которую американский доллар и единая европейская валюта играют в мировых валютных резервах.

USD и EURO составляют основу валютных резервов большинства стран. По последним данным COFER от МВФ доля американского доллара составляет 61,9%, а EURO – 23,8%.

Повышение курса EUROUSD ведет к уменьшению доли EURO в валютных резервах (поскольку большинство центральных банков ведет учет валютных резервов в национальной валюте). Чтобы сохранить долю EURO в валютных резервах неизменной, центральные банки вынуждены докупать соответствующее количество европейской валюты.

В случае роста или падения курса EUROUSD на 1% центральные банки в грубом приближении должны соответственно докупать или продавать 1% EURO-активов. Учитывая, что EURO-валютные резервы составляют 1432 млрд. в пересчете на американские доллары, в случае роста или падения EUROUSD на 1% центральные банки покупают или продают EUROUSD на 14 млрд. долларов (только по резервам с известной композицией (allocated)).

С учетом всех валютных резервов в реальности сумма примерно вдвое больше.

Если учесть еще суверенные фонды, активы которых не относятся к валютным резервам, а я полагаю, что стратегия управления валютными активами у них примерно такая же, то эта сумма возрастет еще на 50%-100%.

Например, крупнейший пенсионный фонд Японии управляет активами на сумму 1,2 трлн. долларов.

Это существенная сумма для рынка FOREX и она увеличивает инерционность движения валютной пары.

Скорее всего, центральные банки не сразу приступают к ребалансировке своих валютных позиций, а с какой-то временной задержкой или после прохождения каких-то ключевых уровней.

По сравнению с 1-ым кварталом, доля EURO в валютных резервах увеличилась на 0,1%, а доля USD сократилась на 0,3%. Что является еще одним подтверждением, что во время роста курса EURO шла ребалансировка в его пользу.

Таким образом, в случае продолжительного роста или падения EUROUSD всегда возникает дополнительный импульс, который действует в направлении движения курса и который я буду называть эффектом самовозбуждения.

Продолжение темы торговли по подсказкам, начатой здесь.

Среди крупных инвестиционных домов наибольшим влиянием среди клиентов пользуется Goldman Sachs. Этому есть объективные причины: выходцы из GS занимают ключевые посты в крупнейших центральных банках.

Если вас интересует эта тему, рекомендую изучить тегу Goldman Sachs. Там очень много интересных материалов, показывающих насколько серьезно влияние GS на рынки.

Рекомендации GS, выданные им клиентам, вызывают немедленную реакцию на рынке.

Один из примеров мы наблюдали во вторник.

Том Столпер - генератор бреда

Том Столпер – главный валютный аналитик GS и любимчик Zero Hedge. Те постоянно и очень ехидно потешаются над его прогнозами. И надо сказать, что есть за что.

Во вторник Том Столпер выдал следующую рекомендацию по валютной паре EUROGBP.

We would go long EUR/GBP with a stop on a close below 85.70 for an initial target of 91.00. We think the weak Sterling trend will continue, in particular on the back of continued monetary policy easing in the UK.

перевод:

Мы идем в лонг по EUROGBP со стопом на закрытии ниже 85,7 и с первоначальной целью в 91. Мы полагаем, что тренд ослабления стерлинга продолжится, в частности вследствии продолжения политики количественного смягчения в Великобритании.

Есть возражение: GBPUSD упал уже на 1600 пунктов. Разве количественное смягчение, которого не было уже полгода, уже не заложено рынком в курс GBP?

Следующая фраза повергла меня просто в шок!! Один из аргументов в пользу ослабления британского фунта:

Notably higher inflation rates in the UK than in the Euro area could gradually further erode the UK's competitiveness.

перевод:

Заметно более высокий уровень инфляции в Великобритании, чем в еврозоне, может постепенно разрушить конкурентноспособность Великобритании.

Но, позвольте возразить. Высокий уровень инфляции – это именно то, что связывает руки BOE. Эта именно та причина, по которой 6 из 9 членов BOE голосуют против количественного смягчения.

Поразительно, что главный валютный аналитик GS может писать такой бред.

Реакция рынка на записку Столпера

Курс EUROGBP в этот момент был порядка 0,874 и достаточно быстро скакнул до 0,8793.

Затем развернулся и безостановочно идет вниз четвертый день подряд. Сегодня уже торговался вблизи 0,86 – достаточно близко от стопа 85,7.

Это элемент работы с клиентами

Возникает вопрос: он дурачок или притворяется? Думаю, что все-таки он не дурачок. Он просто помогает фирме облапошивать клиентов, торгующих по подсказкам.

"I think it's generally acknowledged that equities are in the better position than bonds," said Darby. "But we've had an enormous rally over the last six months, and positioning now in equities has become quite aggressive. So I suspect you need to put this into a time frame that we'd have to look for some form of a correction of 5% to 9% in the equity markets given the risk appetite that's already been placed into share."

Darby sees this stock market sell-off coming soon, but not until after the first quarter.

Darby также считает, что центральные банки не позволят доходностям дальше расти.

He also noted that central banks are unlikely to let yields to continue to rise, which would cause bond prices to fall. "It's not in the policy-makers' interest to see yields continue to rise, so expect more quantitative easing," he said. "You've got quite a bit of time to move out of fixed-income into equities."

In his latest report, Ting Lu, China economist for Bank of America-Merrill Lynch points out three main reasons for the decline:

"First, compared with official PMI, the HSBC index focuses more on SME, which could be hit harder by tight liquidity, though we believe China’s liquidity condition is being improved. Second, since China’s export manufacturers tend to be of small scale, the HSBC PMI sample could also have more exposure to exports. In Jan-Feb, export growth decelerated to 6.9% YoY from 14.3% in 4Q11. Third, small manufacturers, which lack of economy of scale, are being consolidated into big ones."

While a reading below 50 indicates contractionary level and the figure is likely to bring out the China bears, Lu says that China is not looking at a hard landing. Lu expects liquidity conditions to improve and projects year-over-year GDP growth of 8.3 - 8.5 percent this in the first quarter.

2 графика, которые свидетельствуют о том, что LTRO – это реальный провал

What is most worrisome however is the absolute and utter lack of impact to the ‘real economy’ of Europe as PMIs have continued to slip and sentiment stumbles – nowhere is this more evident than in charts of Corporate Credit Demand and Corporate Credit Availability, which as Morgan Stanley notes today, suggest the deleveraging balance sheet recessionary impacts felt in Japan and the US are now writ large in European minds as minimizing debt dominates maximizing profits (or living standards). Demand for credit is sliding for both large and small firms and bank lending standards continue to tighten aggressively for both large and small firms. As austerity continues and credit contracts, it seems apparent that the much-hoped for shallow recession in Europe will be deeper and longer than most currently believe.

Спрос со стороны компаний на кредиты снижается, требования к заемщикам растут.

Demand from small firms for credit - just as we saw in the US - is lagging notably now. Large firms also are showing falling demand but at a shallower rate but with jobless rates so high already and the smaller firms (as in the US) as the engine of job creation, it seems problems are playing out in a similar path to the other deleveraging regions of the world...

Backwardation means that anyone who has gold or silver could simultaneously sell the metal and buy futures contracts to recover their position, and make a profit. The market is tight. The metal is out there, but obviously those who have it in an unencumbered form are not able (retail) or willing (others?) to take this backwardation bait.

Известный своими неудачными прогнозами Столпер из GS дает новые рекомендации.

"Advice" which Goldman Sachs provides to "muppets") in that he prefers to be short USDJPY from 82.8 (suggesting JPY strength on the back of seasonal patterns and the recent deterioration in the trade balance as being transitory temporary). Given his recent track record, being long the USD against the JPY would seem appropriate and his stop (and therefore the target) at around 84.5.

It will come as no surprise to many that the warm-weather-induced ebullience and renaissance in the US housing market is perhaps floundering as all that demand was dragged forward. Today's notable miss in the FHFA Home Price Index (at unch vs an expectation of +0.3%) is ugly but the huge downward revision from +0.7% to merely +0.1% in the previous month is now the ninth consecutive notable downward revision.Add to that the fact that FreddieMac just reported mortgage rate cracking over 4% (from 3.92% to 4.08%) and the ugly data on MBA applications and...well at least we're decoupling.

Доходность облигаций европейской периферии стала расти, и диффенциал между банками, принявшими участие в LTRO (слабыми банками) и не принявшими ликвидность от ЕЦБ растет, показывая недоверие рынка к зависящим от помощи ЕЦБ кредитным учреждениям. Это то, что получило название LTRO-стигма.

The LTRO Stigma (the spread between LTRO-encumbered banks and non-LTRO-encumbered banks) has jumped again and is near its worst levels since the initial LTRO at over a 90bps differential. Corporate credit and stocks are also notably weaker as credit decompresses to catch up with stocks weakness as CDS roll technicals unwind.

Tchir of TF Market Advisors анализирует кривую доходности облигаций Испании

Spanish Yield Curve

With ZIRP and LTRO it is hard to get a good read on the Spanish yield curve and what anything means.

Spanish 10 year yields have risen 9 days in a row, 5 year yields have moved higher 8 out of 9 days, and the 2 year has been much more mixed, until recently.

The 2 year yield is out 19 bps in those 9 days, but 18 bps of that move has occurred the last 2 days. The 2 year bond fits the sweet spot of LTRO, is likely to be held by banks in non mark to market accounts, so it has been stable, but it has even started to leak a little. The move is small, almost trivial, yet with all the things working to support 2 year bonds, it is curious that it is able to widen at all, let alone 18 bps in 2 days.

The 10 year yield is 48 bps higher, but the 5 year yield is 54 bps higher. The curve is still steep, but we are starting to see yields moving faster in the 5 year than in the 10 year. In the past 5 days, the 5 year yields have underperformed the 10 year by 7 bps. At the risk of making a mountain out of a mole-hill, this is worth watching. The move started with the entire curve steepening. So the move was bearish, but more isolated to the long end. The move is starting to impact the “belly” of the curve more. In a normal world, this small “flattening” of 5’s/10’s would be easy to ignore, but in a world where the curves are influenced (manipulated) by government policies that do everything possible to keep the front end anchored, this move may mean far more than it normally would.

Реакция AUD и CAD показали, как чувствительны рынки к новостям, касающимся замедления крупнейшей азиатской экономики.

There was a huge reaction from commodity currencies to HSBC's Chinese flash PMI data, with both the Kiwi and Aussie taking a hammering. Price action before the sell-off was characterised by more position rebalancing leading to a small rally, but the Chinese PMI data highlights how sensitive the market is to growth-negative news.

В Японии данные по торговому балансу оказались лучше ожиданий и это позитивно подействовало на JPY.

In Japan, merchandise trade balance data for February was released, with the headline figure printing well above consensus estimates at JPY32.9bn (exp. -JPY120.0bn). The surplus was a result of a 2.7%y/y slide in exports versus a previous -9.3%y/y, at the same time as imports increased 9.2%y/y after a 9.8%y/y increase for January.

The PMI figures tend to lead GDP changes and are released significantly in advance (hence why they are valuable). If the relationship holds, the GDP figures will reveal two consecutive quarters of falling output. Here’s where we stand:

Вот это важно!

Цифры PMI имеют тенденцию вести за собой изменение ВВП, публикуются со значительным опережением и поэтому имеют такое важное значение. Если привычная корреляция сохранится, то цифры PMI еврозоны прогнозируют два последовательных квартала снижения ВВП.

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...