Сценарий этого года повторяет сценарии двух прошлых лет

"In each of the past two years the stock market began a slide in the spring, a phenomenon often referred to by the old adage 'sell in May and go away,' which lasted well into the summer months," wrote LPL Financial's Jeff Kleintop in his latest weekly market commentary.

The pattern is almost eerily similar.

"In both 2010 and 2011 an early run-up in the stock market, similar to this year, pushed stocks up about 10% for the year by mid-April. On April 23, 2010 and April 29, 2011, the S&P 500 made peaks that were followed by 16 – 19% losses that were not recouped for more than five months."

We still have a few weeks before the end of April. But until then, Kleintop is carefully watching 10 indicators that turned ahead of the sell-off.

European equity prices fell for the third day in a row and pulled back near six week lows, breaking below the 50DMA for the first time since it crossed above on 1/16. Today's drop was the largest in three weeks as Italian banks were halted, plunging their most in over three months and back at levels not seen since mid January. Most Italian banks are down 9-11% in March but BMPS is down over 24% as Italian sovereign yields start to come unhinged again (ironically a day after Monti announced the crisis was over). 10Y BTPs broke back below last Friday's lows (the moment the ECB stepped in last time to save the day) up over 5.2% yield - catching up to CDS levels (and ITA spreads are +23bps on the week). Spain is also weak (+15bps on the week) and heading for 3 month highs in its yields. Since the CDS roll (March 20th), the sell-off has accelerated with equity and credit markets tracking lower together (as opposed to the last few months where credit underperforms and then snaps back higher). We discussed the LTRO Stigma trade earlier and that has continued sliding notably wider today as LTRO-encumbered banks hugely underperform. We suspect hedges (sovereign credit, financial credit, and equity) placed early in the year for the 3/20 Greece event (among other things) have run off and now managers are reducing risk in real terms (selling) as opposed to replacing hedges which is why the uber-supported markets of Italy and Spain are losing the battle now. Lastly, Europe's VIX is its richest relative to US VIX since the rally began, jumping dramatically today.

Нынешний год – маленькое подобие 1987 года. Тогда тоже все хорошо начиналось, а закончилось биржевым крахом

The last time the S&P 500 rallied in such a serene manner as the current trend was March 1987 - a few months before monetary imbalances came undone and crashed in October 1987. Further, JPMorgan's Michael Cembalest notes that prior to WWII, the previous rally as calm and uninterrupted as this was in November 1928 - a year before the crash.

Unlike yesterday's 5 year bond auction, which priced at the lowest Bid To Cover since August, there were no major surprises during the just concluded issuance of $29 billion in 7 Year bonds. The closing high yield was 1.59%, just as the When Issued predicted, which is the highest rate since October. The internals were more or less inline - Indirect takedown of 42.79% was the highest since August's 51.72%, Directs decline modestly from February's soaring 19.27%, to just 13.40%, which still was quite a bit higher than the TTM average 12.23%. Dealers were left with 43.81% of the auction, about 3% below their average. And while the market was sensing a weak auction ahead of the pricing, the subsequent favorable response in the Treasury complex has sent the entire curve tighter again, and money flowing out of stocks, which had hit an intraday high just before the auction completion. In other news, total US debt is now over $15.6 trillion.

Видео, которое Zero Hedge рекомендует обязательно посмотреть

David McWilliams (of Punk Economics) is back (previous discussions here and here) and this time he takes on the the flood of liquidity and the false recovery that has been created. Starting with a discussion of gas prices and the central banks' recklessness behind it, he swiftly shifts to the 'shambles in Greece' where more debt is supposed to solve the problem of too much debt yet again. From extreme highs in Greek rates to extreme lows in rates among the major developed economies he juggles with the conundrum of injecting liquidity to reflate a bubble in order to avoid the consequences of the bursting of a bubble - brilliant (as those Guinness chaps would say) - as this merely pushes the next crash out a few more years but making it bigger and more devastating. Global Central banks have pumped $8.7tn into the banking system to 'save the world'. Saving the banks has cost more money than it cost to fight WWII, the first Gulf War, put a man on the moon, clean up after last year's Japanese Tsunami, and the entire African aid budget for the last 20 years all put together. Context is key - is it any wonder asset prices have risen since there has been so much cash looking for a new home - why hold something that is printed everyday (cash) when you can hold something that is actually running out like oil or gold. The punchline is what goes in must come out - and that means inflation - as the 'trip' of excess liquidity comes home to roost. Must watch.

Европейские банки используют средства ЕЦБ на скупку облигаций, а не на кредитование.

В феврале объем кредитования нефинансовым компаниям снизился на 3 млрд евро против роста на 1 млрд евро в январе. В то же время денежная масса зоны евро увеличилась на 2,8% в феврале по сравнению с январским ростом в 2,5%.

В то же время банки Италии и Испании нарастили покупки гособлигаций. Так, итальянские финансовые организации увеличили объем своих вложений на рекордные 23 млрд евро. Это довело их общий объем участия в этом рынке до 301,6 млрд евро. Испанцы в свою очередь отошли от январского рекорда в 23 млрд евро. В феврале они потратили на госбумаги 15,7 млрд евро. Их вложения в облигации еврозоны оцениваются в 245,8 млрд евро.

Today's $35 billion 5 Year auction was not very pretty: coming at a high yield of 1.04%, it was a tail to the When Issued trading 1.03% at 1pm, and the highest rate since October's 1.055%, and the first 1%+ print in 2012. Also notable was the drop in the Bid To Cover to 2.85, which in turn was the lowest since the 2.71 in August of last year. Aside from that the internals were in line: Directs took down 11.3%, in line with the 11.4% average, Indiricts 41.9%, just below the 42.8% TTM average, and the remainder was Dealers, whose 46.8% allocation was just slightly lower than the 45.8% they have taken down previously. All in all another auction that squeezed by courtesy of the PD syndicate, which as has been noted before, is already loaded to the gills with the short-term bonds that Uncle Ben is selling. More importantly, this is the auction that in conjunction with tomorrow's last of three, will send total US debt higher by another $39 billion and brings it to a fresh record high $15.6 trillion. There is now about $700 billion in debt issuance capacity before the debt ceiling is breached again. At this run rate, this is just under 6 months before the debt ceiling scandal ramp up again, or just in time to be used by the GOP as the biggest trump card in the Obama reelection debates, just as we suggested here first back in February.

ZH считает, что новый лимит госдолга наступит через 6 месяцев

European equities dropped their most in almost three weeks over the last two days closing right at their 50DMA (the closest to a cross since 12/20). Credit markets (dominated by financial weakness) continue to slide as the LTRO euphoria wears off. The LTRO Stigma, the spread between LTRO-encumbered and non-LTRO-encumbered banks, has exploded to over 107bps (from under 50bps at its best in mid Feb when we first highlighted it) and is now up over 75% since the CDS roll as only non-LTRO banks have seen any improvement in the last week.

ESM не сможет произвести столь положительный эффект, как LTRO.

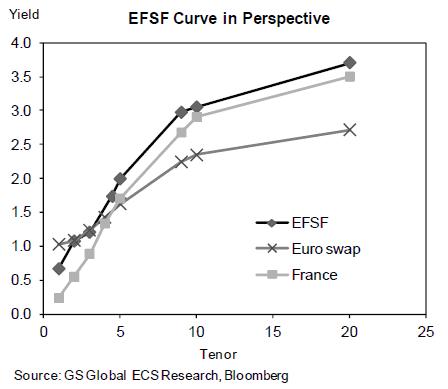

The Euro area is a financially closed region, with more than 85% of sovereign bonds held by residents of the area. If we add to this the fact that most claims against governments are held by financial institutions domiciled in the area, the risk of ‘financial fires’ spreading is high. The prevailing policy view that bigger ‘firewalls’ would make investors more comfortable about purchasing sovereign bonds of EMU countries. This is predicated on the idea that the existence of a funding backstop would prevent credit shocks in one of the EMU members from spreading to other issuers. That said, we doubt the current infrastructure can produce the same effects on markets as the ECB’s long-term liquidity injections (LTROs). Our view is based on the following considerations.

Size: Even if we combine the full uncommitted capacity of the EFSF and the ESM (EUR700bn), the total would not be sufficient to backstop the bigger markets of Spain and Italy. The former’s borrowing requirement (amortization plus deficit) over the next two years is EUR305bn, while the latter’s amounts to EUR525bn.

Seniority: The ESM holds ‘preferred creditor status’ over existing bondholders (art.13 of the Treaty establishing the ESM). In practice, this means that if the facility is used to provide an EMU member country under conditionality, it would subordinate existing bondholders (twice, if the IMF also participates in a bailout). Given that investors are aware of this, they would require compensation to bear such risk. This could exacerbate, rather than mitigate, a crisis.

Governance: The existing vehicles cannot intervene pre-emptively in markets at signs of tension. Rather, they would be activated only after a full crisis has erupted. The procedure envisages that the ECB would ring an alarm bell should tensions threaten the stability of the Euro area. The sovereigns experiencing tensions would need to formally ask for help, and sign a memorandum of understanding, before any financial support can provided. Admittedly, a ‘fast track’ option is also available, based on ‘light conditionality’ and allowing the EFSF to intervene in secondary markets. Still, the fixed size of resources could raise questions on the effectiveness of the operations.

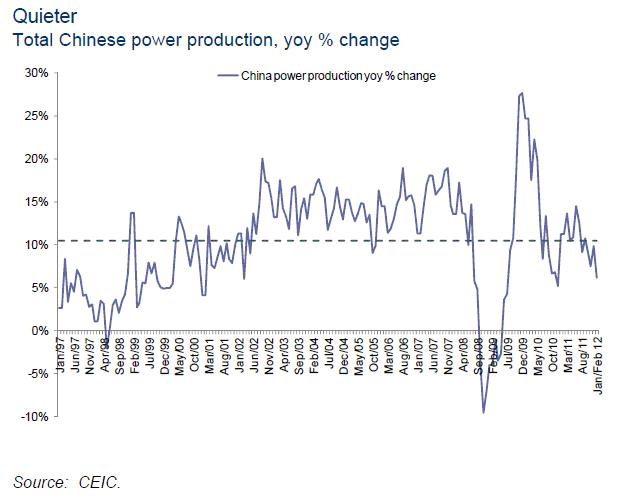

Провал на китайском рынке акций давит на кросскурсы AUD

We have been monitoring Chinese equities for clues as to where investor sentiment lies, as China provides much of the spare capacity for commodities demand. If China's economy slows more strongly than expected, then commodities will feel the brunt of that and that has a big impact on commodity linked currencies like the Australian Dollar.

...

В этой ситуации CAD выглядит привлекательнее, чем AUD

As we had looked at previously, the growth divergence story between the US and China has helped the CAD to make sizable gains this month against the AUD, and we can see that fundamental trend continue if expectations around China continue to show disappointment.

We'll continue to monitor Chinese equiteis to see if we have further follow through to the downside, as well as what impact that will have on commodities like copper, as well as the general US Dollar Index.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

Кризис в китайском руководстве

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

China Speech And A Word Of Warning - Chinese Premier Wen Jiabao gave a speech yesterday and the Shanghai stock market got knocked for a loop (down 340 Dow equivalent points). The media feels that was due to his warning about housing. That may be but another part of the speech caught my eye.

Wen warned that major political change is needed lest the nation fall victim to another “cultural revolution”. Was this a slightly veiled reference to the recent actions and statements of that other Chinese leader, Party Leader Bo Xilai? We’ll try to do some research on that as its implications could be enormous. A power struggle in China is clearly not priced into world markets.

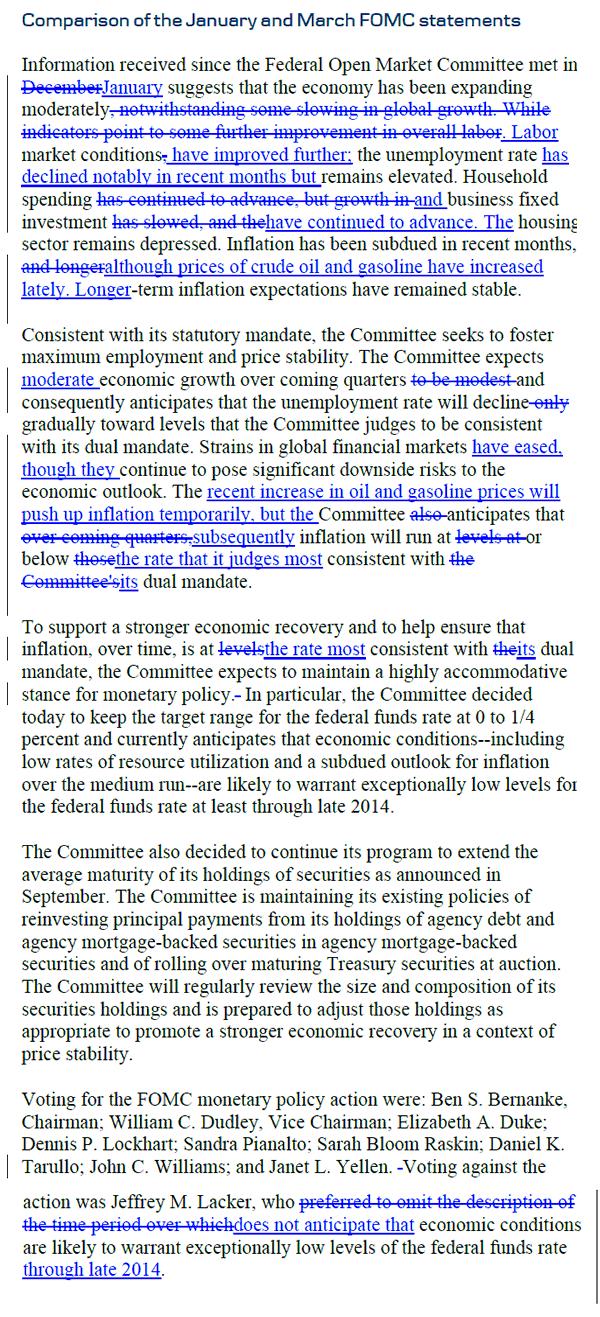

Голдман считает, что продажи американских облигаций связаны с последним заявлением ФОМС и призывает продавать 10-year US Treasuries.

Last night’s FOMC statement ‘marked-to-market’ the committee’s assessment of US economic conditions, which continue to gradually improve. Attention now turns to the minutes of yesterday’s policy meeting, which may reveal whether easing options were contemplated after the expiration of ‘Operation Twist’. US Treasuries sold off yesterday, and are now breaking above the yield range in place for many weeks. The 10-year US-Germany differential, now at 40bp, is at the widest level since last November. A wider spread is in line with our valuation metrics. But the level of intermediate yields remains about 25-50bp too low on both sides of the Atlantic. Using 10-year bond futures (TYM2), we would recommend short at 129-17 for a target of 126-00 and tight stops on a close above 131-16.

Аукцион 30-year US bonds: самая высокая ставка доходности с августа 2011г. – через несколько дней после понижения рейтинга США.

As has been noted all this week, starting with Monday's 3 Year auction which printed at the highest yield in 5 months, the $12 billion 30 Year Bond did not surprise, and at a yield of 3.381%, just inside of the When Issued 3.385%, it priced at the highest yield since August 2011, or just days after the US downgrade. The Bid To Cover was 2.70, on top of the TTM average of 2.68. Take downs were a carbon copy of February, coming at 14.7%, 29.0% and 56.3% for Directs, Indirect and, of course, Dealers. Does the yield have a ways to go? Oh yes - back in February 2011 the 30 Year priced at 4.75%, and then the slow steady decline commenced. What happens next? Will the US need another downgrade for yields to paradoxically slide? Or will the Fed truly leave the UST curve untouched by phasing out its market subsidization? Hardly: as a reminder, here is where we stand: $1 trillion in bond issuance in the next 10 months, and $100 billion in bond sales by China in December (with the latest TIC data pending). Forget stocks, and keep your eyes glued to the bond market. Things are starting to get interesting, especially for the Fed whose DV01 of $2Bn means that every basis point rise in yields means less P and more L.

Что-то странное происходит на рынке бондов. Доллар укрепляется – при этом начинается какое-то повальное бегство из трежерей.

Альтернативный взгляд на недавнюю слабость в трежерях

The last few weeks have seen massive, record-breaking amounts of investment grade USD-based corporate bond issuance, at the same time dealer inventories for corporate bonds are at multi-year lows and Treasury holdings at all-time-highs. In general to underwrite the massive corporate bond issuance, dealers will place rate-locks (or short Treasuries/Swaps in various ways) to control the yield and sell the idea of the 'spread' to clients (which is where most real-money buyers will be focused on value. We suggest that the almost unprecedented corporate issuance and therefore need for rate-locks has provided a significant offer for Treasuries that the dealers (who are loaded) and the Fed (who is only minimally involved) was unable to suppress. The key question, going forward, is whether the expectations of a much lower issuance calendar will relieve this marginal offer in Treasuries and allow rates to revert back down?

В феврале заимствования испанских банков у ЕЦБ достигли рекорда

As Banco de Espana just released earlier today, Spanish banks have borrowed a record €152 billion in February, a €19 billion increase from January. At least we now know what the capital shortfall was in Spain since pre-LTRO days, when total borrowings were €98 billion

Экс-голдманист критикует нравы, царящие в компании.

How did we get here? The firm changed the way it thought about leadership. Leadership used to be about ideas, setting an example and doing the right thing. Today, if you make enough money for the firm (and are not currently an ax murderer) you will be promoted into a position of influence.

What are three quick ways to become a leader? a) Execute on the firm’s “axes,” which is Goldman-speak for persuading your clients to invest in the stocks or other products that we are trying to get rid of because they are not seen as having a lot of potential profit. b) “Hunt Elephants.” In English: get your clients — some of whom are sophisticated, and some of whom aren’t — to trade whatever will bring the biggest profit to Goldman. Call me old-fashioned, but I don’t like selling my clients a product that is wrong for them. c) Find yourself sitting in a seat where your job is to trade any illiquid, opaque product with a three-letter acronym.

Apple теперь больше, чем весь розничный сектор США

A company whose value is dependent on the continued success of two key products, now has a larger market capitalization (at $542 billion), than the entire US retail sector (as defined by the S&P 500). Little to add here.

Исторический день: цены на бензин достигли рекорда

Presented with little comment except to remind all those newly refreshed consumers that for every penny rise in pump prices, more than $1bn is added to the hoousehold spending bill (assuming driving habits are unaffected - which brings its own set of unintended consequential events). And in the past month alone, gas prices have increased by precisely 30 cents.

Способна ли девальвация йены разрушить глобальный рост?

Seemingly hidden from the mainstream media's attention, we note that the last six weeks has seen the second largest devaluation in the JPY since Sakakibara's days in the mid-90s. As Sean Corrigan (of Diapason Commodities) notes, this has to be putting pressure on Japan's Asian neighbors - not least the engine of the world China. Furthermore, JPY on a trade-weighted basis has cracked through all the major moving averages and sits critically at its post-crisis up-trendline. As we noted last night, perhaps Japan really is toppling over the Keynesian endpoint event horizon. JPY weakness and the carry trade may not be quite as hand in hand if rates start to reflect any behavioral biases, inflation (or more critically hyperinflation) concerns any time soon.

The dollar continued to gain ground against the yen during the session, with the pair rising to its highest level since April 2011. The divergence we expect to see between the BoJ and Fed, as the BoJ continues down the loosening path and the Fed becomes increasingly optimistic, may provide a floor for USD/JPY, thus the path may be clear for a push towards 90.

Не могу с ними согласиться. Считаю, что скорее прав Джон Тейлор.

Эта статья о главе ЕЦБ подтверждает высказанную мной в одной из статей идею, что Драги является засланным казачком и его действия в высшей степени позитивны для Америки и негативны для единой Европы, поскольку в долгосрочном плане подрывают европейский монетарный союз и ЕС в целом/

Сын Драги кстати работает валютным трейдером

This written statement, included in the nomination report,

4. [...A]re there any other relevant personal factors [...] that need to be taken account of by the Parliament when considering your nomination?

[Draghi] No.

is misleading because Draghi's son has been a (Euro?) bond trader at Morgan Stanley for some years, reported the newsmagazine Nouvel Observateur in January 2012. For instance, Morgan Stanley, a primary dealer in the EU, could potentially profit or unduly influence the markets, from an information leaked by Draghi to his son. The section on conflict of interest (4.1) of the ECB code of conduct (2002/C 123/06) specifically addresses "potential advantage for their families". There is a precedent of insider trading by a relative of a central banker leading. The central banker was removed from his position.

На валютном рынке сейчас одна из главных тем – японская йена

The depreciation in the Yen over the past several sessions has been nothing short of impressive and the market looks like it could really be in the process of carving a meaningful top against many of the major currencies. But what is even more fascinating is that the move in the Yen brings with it no clear catalyst for the aggressive pullback. We can not point a finger at any one fundamental driver and attribute it to the move in the Yen. Certainly, whether risk has been on or off has been irrelevant to the price action in the Yen in recent sessions, and the market seems to be stubbornly moving in one direction, paying very little attention to any of the fundamentals. We acknowledge that the recent move by the Bank of Japan to increase bond purchases is playing some part in the Yen depreciation, but at the same time have a hard time attributing the recent sell-off to this fact alone.

We have even been seeing a strong breakdown in correlations between Japanese yields and the Yen, with yields tracking far more stable since the depreciation in the Yen in recent days, and far more stable following the Bank of Japan easing announcement. The resulting price action could therefore be more reflective of a massive repositioning in the currency which now warns of a major structural reversal over the medium and longer-term, projecting significant depreciation in the currency.

О влиянии доходностей облигаций США и Японии на курсы валют

When looking at the recent rally in the USD/JPY it is important to consider the inter-market link between shorter term bonds in the US and Japan. This article attempts help explain that relationship.

Many Japanese financial institutions - pensions, insurance, and semi-government entities - and their investors generally invest in safe government bonds, usually domestically in the form of Japanese government bonds (JGB) or if internationally in US Treasuries.

Therefore, changes in the yields in these shorter-term bonds are critical to the exchange rate in the USD/JPY as these institutional investors either buy Treasuries therefore converting yen to dollars, or sell Treasuries and convert the dollar proceeds back into yen.

Therefore, the flow - the buying and selling - of Treasuries by Japanese investors is very important to monitor, and the key metric is the spread in the yield that these investors can expect to receive when comparing Treasuries to domestic bonds in the shorter maturity space (2 year).

Аукционы по размещению американского долга очень важны и статьи, описывающие, как это происходило (их публикует регулярно Zero Hedge), будут обязательно отражены в дайджесте.

Акцион по размещению 7-year прошел очень успешно. Что важно – активным было участие иностранных инвесторов.

While this week's two previous auctions were uneventful and very much unimpressive, today's 7 Year $29 billion issue continues to show that the bulk of the curve action continues to be at the belly. Unlike January's spotty 7 Year auction which saw a massive 56.64% in Primary Dealer take down, today's was the opposite, with the auction pricing a whopping 3 bps inside of the When Issued at 1.418%, with Dealers taking down just 38.89%, well below the TTM average 47.46%. This was the lowest Dealer take down since December 2010. The Indirect Bid was well higher than in January when as we already noted previously foreign investors were dumping US paper, yet at 41.85% was just in line with the TTM average of 41.54%. The big outlier however was the Direct Bid take down which soared from 11.59% to a massive 19.27% take down - a low 44% hit rate on the Direct Bid. Why the huge shift in sentiment toward US paper? It hardly has anything to do with the yield rising from a meager 1.36% to a just barely higher 1.42%. And yet, there was a tangible change in Direct interest - is it merely PIMCO buying up more paper? Most likely - this is perfectly aligned with the fund's recent average effective duration so we would not be surprised if Bill Gross is now loading up on the belly. The result of the super strong auction is the entire treasury curve sliding in yield, as it indicates that the wholesale expectation of a shift away from Treasurys and pushing into stocks, is nowhere to be seen. And stepping back from the tree, the forest now stands at just under 101.5% debt/to US GDP. Many more auctions coming.

И в заключение прогноз Николая Корженевского (Константин Бочкарев не давал валютного обзора в этот день)

Пустеющий календарь

Четверг 23 февраля 2012 г.

Время выхода форекс обзора: 12:27

Мы покупаем EURCHF, оставляем остальное позиционирование неизменным.

После двух дней мягкой продажи риска рынок берет паузу. Нет условий для резких движении в виде, например, стремительного укрепления доллара. Но отсутствуют и предпосылки для мощного роста высокодоходных инструментов. Основная пара EURUSD котируется в узком диапазоне между 1.322-1.327. И до проведения очередного трехлетнего аукциона ЕЦБ никаких событий, способных радикально изменить расстановку сил, мы не видим. На рынке все больше обсуждают нефть и ее возможное влияние на валюты. Ралли в черном золотое ускорилось. Накануне и Brent, и WTI обновили максимумы этого года. К сожалению, причина этого роста - не здоровое восстановление мировой экономики, а включение в цены премии за геополитические риски.

При таком сценарии нефть не сможет долго оказывать поддержку валютам, связанным с этим сырьем. Но на первоначальном этапе они будут смотреться лучше других товарных инструментов. Среди наиболее ликвидных относительно сильным может быть CAD, из менее популярных - NOK или RUB. В течение протяжении нескольких недель они могут дорожать быстрее конкурентов: в кроссах AUDCAD, NZDCAD уже давно наметилась коррекция. Однако потом весь рынок может оказаться во власти спекуляций на тему замедления глобальной экономики и сохранения высокой инфляции - по причине все тех же цен на нефть. Мы пока предпочитаем лишь держать длинную позицию в CADJPY и думаем над продажей AUDCAD. Но никаких агрессивных действий пока не предпринимаем. Если уж отдаться отчаянным спекуляциям, логичнее купить саму нефть Brent.

Вчера отсутствовали какие-то важные новости, практически не было движения в индексе доллара. Торговля уже была столь вялой, что казалось, что у половины трейдеров начался отпуск.

Индекс доллара закрыл вчерашний день с небольшим ростом. Сейчас он держится вблизи верхней границы канала и готовится к его пробитию.

Я вижу ближайшую цель движения вверх 81,1-81,2, что примерно соответствует EURO/USD =1,283-1,286. Это станет заключительным ралли доллара в этом году. Думаю, что в следующем году в первом квартале мы увидим по индексу доллара уровни 84-86.

Трейдеры-продавцы опционов вчера смогли удержать опционный барьер на 1,30 по евро. Но сегодня-завтра защищать этот барьер нет необходимости и пробитие его очень вероятно.

Главным драйвером вчерашнего падения выступил финансовый сектор и возглавлял процесс Bank of America.

В ЦЕНТРЕ ВНИМАНИЯ - АКЦИИ BANK OF AMERICA

Команда по спасению рынков (в США в реальности есть такая команда) устала держать уровень в $5, и когда цена преодолела этот барьер, то сразу произошло резкое падение до 4,92. Одновременно с этим последовало снижение на 5 или 7 пунктов индекса широкого рынка S&P500.

Снижение цены ниже 5 долларов – фатальный момент для акции крупной компании, поскольку вынуждает определенных инвесторов (пенсионные, взаимные фонды) закрывать свои лонги. Законодательство запрещает им держать в портфеле акции стоимостью ниже 5 долларов.

На мой взгляд, акции Bank of America были главной причиной вчерашнего падения.

Обратите внимания на то, что закрытие произошло ниже 5 долларов. Это важный технический момент. Еще одно такое закрытие и продажи примут лавинообразный характер!

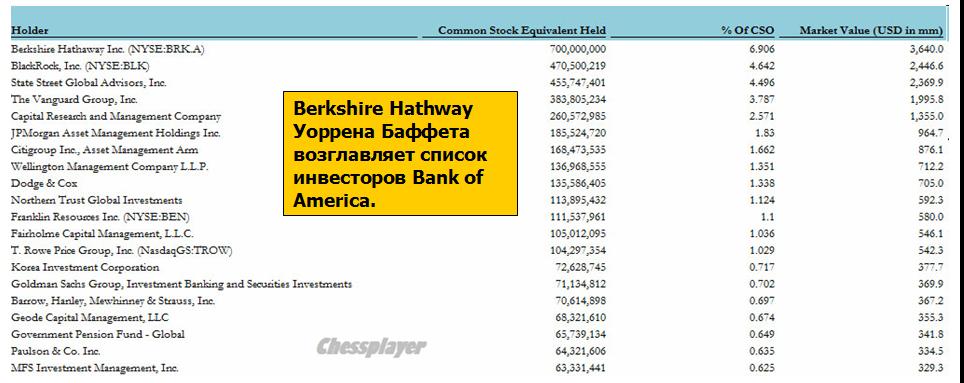

Наиболее больно от этого должно быть Уоррену Баффету, чей Berkshire держит наибольший пакет акций BofA.

Вот список тех, кто больше всех "попал"...

Вопрос в том, насколько сильно уведут вынужденные продажи цену BAC вниз? Если в ближайшие два дня там будет движение в район 4,2-4,3, одно это обстоятельство может обвалить фондовые индексы на 1,5-2%.

КАРАБАСУ-БАРАБАСУ ПРИДЕТСЯ НАПРЯЧЬСЯ!

Противоречиво прошел вчера 2y-аукцион казначейских облигаций США. При рекордно низкой доходности спрос был не так велик, как на последних аукционах. Bid /Cover снизился с 4,07 (рекордное значение прошлого месяца) до вполне умеренных 3,45. Это примерно средний Bid /Cover за последние два месяца.

Наиболее примечательным во вчерашнем аукционе было участие иностранных инвесторов. Оно составило всего 21,65% - это наименьшее значение с февраля 2008 года.

Первичным дилерам пришлось выкупить большую часть: 63,6%.

Если сегодня-завтра на 5y и 7y –аукционах будет наблюдаться такая же картина, то мы, возможно, увидим серьезное негативное воздействие рынка US Treasuries на рискованные активы. Все силы Карабаса-Барабаса (первичных дилеров) будут брошены на US Treasuries!

В ближайшие два дня мы, ИМХО, увидим последний в этом году заход вниз. Завтра в силу ряда причин, о которых я уже писал вчера и сегодня, это может быть достаточно серьезным движением.

Падение будет происходить в основном в американскую сессию, а в европейскую будет наблюдаться отскок (европейские акции стоят дешево относительно американских).

Из вчерашнего вью рынка:

... я ожидаю, что недельный тренд будет направлен вниз: с ударными днями во вторник и среду.

...в среду состоится двойной ANTI-POMO (2х8,5), что, несомненно, станет серьезным негативом для рискованных активов.

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

Вчерашний день показал, что коррекция началась еще в четверг, а пятница это был обманный маневр со стороны Карабаса-Барабаса.

Есть определенные шансы, что сегодня мы увидим повторение пятничного сценария.

Формальным поводом для отскока станет заседание ФОМС, которое состоится сегодня.

Хотя никаких судьбоносных решений ждать не приходится, но рынки очень часто растут только на одном том, что это событие происходит. А вдруг какое-нибудь «куе»? Тем более логично расти на следующий день после 1,5% падения.

Во всяком случае, есть определенные сигналы, которые свидетельствуют в пользу того, что сегодня падать не будем и даже увидим рост американского рынка в пределах 0,7-1,2%. Есть некоторые шансы на то, что этот отскок продолжится на следующий день в европейскую сессию.

Какие же я вижу сигналы?

1.Отскок в конце вчерашней сессии оказался очень приличным. Сессии, которые сопровождаются дальнейшим движением вниз, закрываются по-другому.

2.Очень небольшие объемы торгов

3. С технической точки зрения индекс S&P500 начал формирование канала (см рис). А если так, то мы увидим сегодня завтра отскок в район 1250 пунктов по индексу S&P500. Если пройти еще немного выше, то будет закрыт вчерашний гэп.

4.EURO/AUD ведет нехарактерно для ситуаций, когда падение продолжается непрерывно несколько дней (см рис, где показаны объемы на NYSE). Свечная конструкция указывает на то, что по крайней мере еще один день EURO/AUD продолжит движение вниз, а это позитив для рискованных активов.

5. Put/call коэффициент сильно упал по результатам вчерашней сессии. Опционные трейдеры вчера покупали рынок.

6. Многие активы (золото, серебро, евро) очень сильно распроданы, а некоторые находятся на очень сильных уровнях поддержки и после такой сильной распродажи, которая случилась вчера маловероятно, что они станут пробивать их с треском.

В день заседания ФОМС они поведут рынки золота, серебра, меди и т.д. на маржинколы? Как-то мне в это не верится.

С моей точки зрения то, что мы сейчас наблюдаем, это вовсе даже и не падение, а просто волатильность. Волатильность с небольшим уклоном вниз.

Для таких ситуаций наиболее удобной моделью движения является движение в канале.

Гистограмма показывает, что участие Карабаса-Барабаса – прошу прощения, оговорился - первичных дилеров - было на очень высоком уровне, директы (US-субъекты, но не первичные дилеры) на очень низком уровне.

Наиболее примечательным был bid/cover, который показал рекордно высокое значение (красная кривая).

Доходность по размещенным бумагам была рекордно низкая (желтая кривая).

Я привожу здесь все эти подробности, чтобы проиллюстрировать как взаимосвязаны рынки. Стресс и падение на фондовом рынке спровоцировали высокий спрос на рынке краткосрочного американского госдолга.

Случайность это или не случайность – вам решать!

Если кого-то интересуют подробности размещений US Treasuries, могут почитать статью

Сегодня и завтра состоятся еще важные размещения, наверно самые важные: 10-year и 30-year. Это главный аргумент против сценария, который я описал. С другой стороны: 1. объемы размещения невелики по сравнению со вчерашним; 2. Эти бумаги участвуют в программе текущего выкупа госдолга Федом - поэтому первичные дилеры здесь в любом случае совсем не рискуют.

Другой аргумент против приведенного сценария: слишком много американских трейдеров верят в Деда Мороза и рождественскую сказку (рождественское ралли). Сильны бычьи настроения. Но на сегодня, думаю, этот аргумент не сработает...

Захочет ли в этом году Карабас-Барабас поработать Дедом Морозом?

P.S. Будьте осторожны: смотрите, чтобы вас не распилило пилорамой Карабаса-Барабаса!

Сегодня в Америке выходной – День Благодарения. На этот раз традиция ростом встречать этот праздник не сработала; так же как и в 2008 году. Падение с начала недели составило более 4%. Последний раз такое было около 40 лет назад.

Отсутствие каких-либо действий со стороны европейских монетарных властей стимулирует распродажу риска.

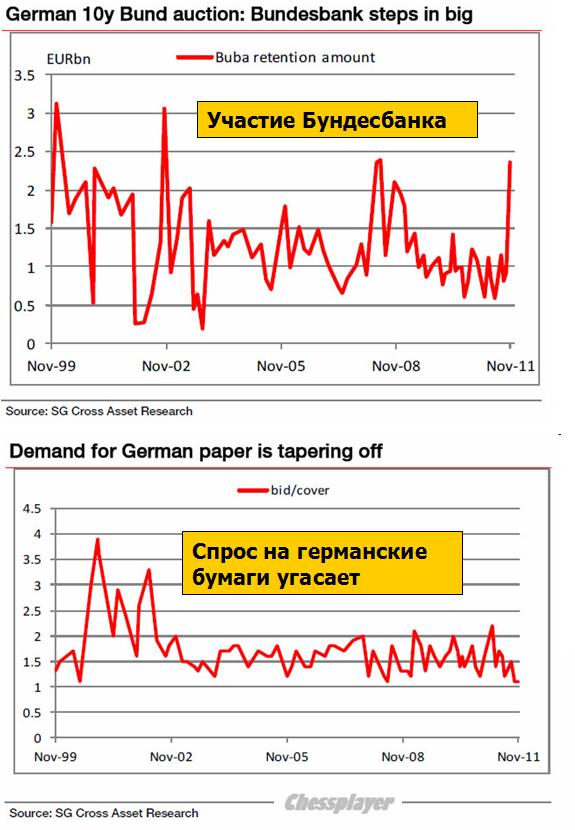

Теперь в зону внимания попала Германия. Вчерашний аукцион по размещению германских бундов прошел очень неудачно.

Bid/cover был минимальный чуть ли не с основания еврозоны и большую часть выпуска выкупил Буба, но не Касторский, а Германский (Бундесбанк).

Таким образом, складывается чрезвычайно оригинальная (и опасная) ситуация, когда чуть ли не единственной спокойной гаванью становятся US Treasuries. Но и в этой спокойной гавани может разразиться такой шторм, что кризис в еврозоне покажется на его фоне дуновением ветерка.

Вчерашний аукцион 7-year US Treasuries показывает просто невероятный оптимизм инвесторов в отношении американских казначейских бумаг.

Результаты аукциона показаны на рисунке.

Любые экстремальные настроения на рынке предшествуют смене настроений! Как правило, за этим следует жесткое отрезвление. И я догадываюсь, что станет поводом для этого.

Хотя ситуация такая, что повода то и не нужно.

Что касается бундов.

Реакция рынка на мой взгляд была чисто рефлексивной и необдуманной. Такой ли уж это негатив для еврозоны – неудачное размещение германских бундов?

Теперь периферийный долг стал выглядеть гораздо привлекательнее. И возможно мы скоро это увидим.

В отличие от США, где деньги если побегут из US Treasuries, то они побегут и из доллара, В Старом свете деньги из бундов будут перебегать в периферийный долг, где емкость рынка на самом деле гораздо больше. Это может оказаться позитивно для евро.

Я ожидаю также каких-то действий в ближайшие дни со стороны лидеров стран еврозоны.

Хотя в принципе среднесрочное будущее рынков уже почти не зависит от того, что происходит в Европе. Оно предопределено очень сильной перекупленнстью US Treasuries. Поэтому тем, кто удачно оказался в эти дни в шорте, не стоит расслабляться. Разворот может случиться очень быстро и внезапно.

Хочу отметить появление геополитического фактора; а именно военные приготовления США к новой «гуманитарной интервенции». На этот раз против Сирии. Якобы те хотят пальнуть ракетами по Израилю.

В последние годы это стало дежурным поводом для военных приготовлений США на Ближнем Востоке. То Иран, теперь Сирия – все они в какой-то момент хотят пальнуть по Израилю. Не помню, Ливия собиралась или нет?

Таким образом, мы имеем в перспективе стимулирование американской экономики и инфляции без участия Бернанке: за счет военных действий – QE War.

Китай и Россия очень негативно относятся к этому намечаемому Америкой акту агрессии.

Российский ответ уже прозвучал – заявление Дмитрия Медведева. У Китая есть более действенные способы ответа на такие действия США: устроить распродажу американского «благосостояния» - US Treasuries.

НА фоне обострения геополитической ситуации очень своевременно прозвучали рекомендации JP Morgan по продаже всего комплекса commodities.

Ввиду каких обстоятельств? Ввиду того, что Суперкомитет не сумел прийти к компромиссному решению. Мне до сих пор интересна их логика. Почему из-за этого должен распродаваться комплекс commodities, а не комплекс US Treasuries?

Они что, своих инвесторов совсем за дураков считают?

ИМХО комплекс commodities, а особенно драгоценных металлов в условиях бегства из евро (которое думаю, что очень скоро прекратится) и перекупленности рынка US Treasuries опять становятся наиболее привлекательными активами.

Хочу обратить внимание на вчерашнюю распродажу во фьючерсе S&P500 в последние 5 минут торгов. Кто-то дождался момента, когда многие трейдеры уже ушли и бросил достаточно большой объем по рынку, что закрытие было как можно ниже. Нигде в коррелирующих активах это движение особо не отозвалось.

Явно чье-то желание удержать рынок внизу...

ИМХО в скором времени мы увидим сильный тренд в commodities. И в акциях тоже будет ралли.

Вчерашний аукцион по 10-летним US notes оказался очень примечательным, поэтому я хочу остановиться на нем поподробнее.

Bid To Cover был 2,86 - наиболее низким с ноября 2010 года (тогда было 2,8). Средний долгосрочный Bid To Cover = 3,10.

Indirects (зарубежные инвесторы) взяли всего 35% от всего объема в 21 млрд. долларов – это минимальное их участие с февраля 2010 года. Максимум составлял 81% !

Directs ( американские инвесторы, не относящиеся к первичным дилерам) тоже проявили мало интереса к аукциону: только 6,4% при среднем участии 10,7%.

Так кто же их покупал? Первичные дилеры!

Первичные дилеры взяли 58,5% бумаг, наивысший объем с мая 2009 года.

Операция «Твист» в действии.

Выводы:

Слабое участие Indirects показывает, что китайцы бойкотировали это событие.

Это их ответ Большому Сэму на антикитайский законопроект, который прошел через сенат днем раньше.

Думаю, что они не только не покупали US Treasuries, но, возможно, и продавали имеющиеся у них уже облигации на вторичном рынке.

На рисунке внизу видно, что как раз примерно неделю назад, когда было назначено голосование по законопроекту, была пробита вниз консолидация по US Treasuries.

Не это ли стало причиной столь мощного ралли в рискованных активах?

Самое интересное, что вся эта акция не имеет никаких перспектив. Даже если законопроект пройдет палату представителей, его не подпишет президент.

Много шуму из ничего!

Среди разных версий последнего ралли – заявление о рекапитализации банковского сектора, снижение напряженности вокруг Греции и даже предположения, что ралли связано с начавшимся сезоном отчетом, которое высказал Александр Потавин, мне кажется что версия «китайского фактора» является наиболее убедительной.

Наиболее важным событием вчера и знаковым, я бы сказал, был аукцион по размещению 30-летних US bonds. Аукцион прошел очень неудачно.

В этот момент 30-летки торговались на 3,64%, но результаты аукциона оказались на 11 пунктов выше – 3,75%. Bid To Cover снизился по сравнению с прошлым аукционом с 2,8 до 2,05 (минимальный уровень с февраля 2009 года), а индиректы (иностранные инвесторы) будто испарились: их участие составило всего 12,2%.

Впервые в истории 30-летних аукционов участие директов (доморощенных) было выше участия индиректов.

Таким образом подведем итоги аукционов US Treasuries, прошедших на этой неделе.

Во вторник 3-летки - прекрасно, в среду 10-летки – противоречиво, в четверг – 30 –летки – ужасно. Таково отношение инвесторов к длинному участку (maturity) кривой доходности US Treasuries. Это, несомненно, оказывает влияние на S&P500 и может использоваться в торговле.

На мой взгляд, вчера US Treasuries дали важный сигнал, что инвесторы восстали против «финансовых репрессий» (термин Билла Гросса) американских монетарных властей и это может привести в ближайшее время к распродажам по всему длинному участку спектра и, соответственно, несколько выправить ситуацию в рискованных активах.

Картинка в 10-летних US notes (ударный день после сильных распродаж) похожа на разворотную, не правда ли?

В нижней части графика показано отношение стоимости 10-летних US notes к индексу S&P500.

В пользу разворота рискованных активов есть еще несколько сигналов.

Вчера, наконец, произошло долгожданное срабатывание нашего индикатора разворота, связанного с put/call коэффициентом: 9-периодная средняя скользящая развернулась вниз (показано на рисунке внизу).

Это является еще одним подтверждающим сигналом , что падение в рискованных активах на этом этапе закончилось и мы увидим в ближайшее время корректирующий рост.

Европейским регуляторам не удалось согласовать совместный запрет на открытие коротких позиций и они сделали это по-отдельности. Французский регулятор запретил шорт финансовых компаний на 15 дней. Что символично, эта мера истекает 26 августа – как раз когда банкиры ЦБ во главе с Бернанке соберутся в Джексонхолле.

Золото вчера совершило коррекцию 4,6% в течение одного дня и, хотя потом отскочило вверх на половину этого падения, но, на мой взгляд, вчера мы имели локальный максимум по золоту и теперь золото будет какое-то время преимущественно торговаться в коридоре 1700-1770.

Статистика коррекций во время продолжительного бычьего рынка, текущая макроэкономическая ситуация и сезонность говорят о том, что вряд ли коррекция по золоту окажется глубже 7-8%.

S&P500 вчера вырос на +4,63%; на первый взгляд очень сильно, но при этом ровно настолько, насколько он за день до этого упал. Так что это всего-лишь пока волатильность. Сегодня днем фьюч могут попытаться распродавать так же, как и вчера, но в целом ожидаю позитивного закрытия выше 1190 пунктов по индексу S&P550.

Главная рыночная угроза, связанная с европейскими банками, отошла на время в сторону.

На следующей неделе не будет размещения долгосрочных казначейских бумаг США.

Следовательно, нет смысла провоцировать уход от риска.