Может быть репортер Jon Hilsenrath – неофициальный глава Федрезерва?

"They [The Fed] have gone about their usual pre-FOMC leak frenzy where they talk to this reporter and that reporter. Jon Hilsenrath is actually the chairman of the Fed. When he writes something in the Wall Street Journal, Bernanke has no choice but to deliver on what he wrote."

"...The point is, when they plant a story in the Wall Street Journal, and this story has been planted. Jon Hilsenrath is the weed that grows...the guy has a perfect track record...

Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет.

На следующий день после статьи последовало выступление Драги, который обещал сделать все возможное для сохранения EURO и уверил, что этого будет достаточно.

Об этом я написал много на прошлой неделе.

Были и гораздо менее масштабные манипуляции, которые подпитывали рыночный оптимизм.

Вот, например, слух который двигал рынок в пятницу:

The European Central Bank (ECB) will not lead only the "great battle" to save the euro. She would prepare, according to our information, a concerted action with the states...

While it will take another few days or even weeks to finalize the device in question, the ECB would prepare an operation coordinated with the states may limit the surge in interest rates of Spain , but also the Italy .

The President of the ECB and key executives in the euro area have increased contacts in recent days. The negotiations were to continue in the day Friday. A telephone conversation between Francois Hollande and German Chancellor Angela Merkel , was, on this, not excluded in the afternoon.

На основании того, что якобы днем состоялся разговор между Francois Hollande и канцлером Ангелой Меркель.

Других тем для обсуждения не могло! Только совместные конкретные действия по обузданию роста ставок доходности по облигациям периферийных стран.

Эта новость развернула в пятницу рынок вверх.

Столь грубого по исполнению манипулирования новостным фоном я не припомню.

Ралли на фондовом рынке сопровождалось самой сильной двухдневной коррекцией на рынке US Treasuries.

Индекс S&P500 в пятницу прошил верхнюю ленту Боллинджера, зайдя за ее пределы, и ткнулся в трендовую линию, проходящую через три последних максимума.

Довольно странным выглядит, что при росте рынка происходило увеличение ATR (среднего истинного диапазона). Это явный сигнал неустойчивости движения вверх и должно настораживать.

Никаких реальных поводов для столь сильного движения в пятницу не было. Скорее наоборот.

Данные по ВВП за 3-й квартал похоронили надежды на то, что новый раунд QE со стороны Федрезерва будет запущен в эту среду.

Не я один так считаю. Так, например, считает известная у нас в стране по переводной книге по валютному рынку Кэтти Линн.

QE3 next week is officially off the table after this morning’s U.S. GDP report showed the economy expanding by 1.5% in the second quarter.

Рынок достиг возможных целей, которые я предполагал, могут быть достигнуты до вторника-среды, когда должен был состояться ФОМС. Но произошло это гораздо раньше.

Чрезмерное движение вверх в последние два дня однозначно свидетельствует о том, что одновременно происходил серьезный шортокрыл, и что он уже закончился.

Расколбас

Распространенный термин для такого рынка – расколбас.

Три больших черных свечи в понедельник-среду сменились двумя очень крупными свечами в четверг-пятницу на одних только грубых манипуляциях новостным фоном и беспочвенных слухах.

При этом EURO/AUD впервые за последние 10 недель показал недельный рост. Это негатив для рискованных активов.

Насколько рынок сумбурный, демонстрирует один эпизод.

В середине американской сессии в пятницу произошло малообъяснимое падение EURO/USD на 100 пунктов, которое удивительным образом не отразилось ни на рискованных активах, ни на других валютных парах.

Вообще не было никакого взаимодействия. Как будто связи порваны.

Итак, виртуальный QE заменил реальный.

Как с технической, так и с фундаментальной точки зрения нет никаких оснований для движения вверх.

О каком QE может идти речь, когда индекс S&P500 находится на уровне 1385 пунктов?

Резкое снижение доходности по испанским и итальянским облигациям избавило власти еврозоны от необходимости немедленных действий в поддержку рынков облигаций этих стран.

Можно, конечно, запустить еще пару слухов и протолкнуть рынок еще чуть вверх, но кто будет его там покупать?

Вопрос, как вы догадываетесь, - с подвохом. И правильный ответ на него – встречный вопрос:

А относительно чего?

Звучит странно. На рынке Forex вы не найдете ни одной валюты, которая бы выглядела убедительно относительно доллара в последние год-два.

От сильно понижательного тренда (EURO) до нейтрального (сырьевые и высокодоходные валюты).

Тем не менее, такая валюта существует. Но, она не торгуется на рынке Форекс, хотя и имеет огромное значение.

Удивительно, как до сих пор она оставалась вне нашего внимания – о ней впервые пойдет подробный разговор.

Повторение прошлого года

Этот год очень сильно мне напоминает прошлый.

Так же весной мы увидели максимумы (в этом году это произошло на месяц раньше), затем последовала коррекция , летом – попытка повторения максимумов.

Затем, когда участники рынка поверили в продолжение роста, с 20-ых чисел июля последовала резкая, как падающий нож, коррекция, которая завершилась осенней консолидацией, запуском операции «Твист» и последующими двумя тендерами LTRO.

Главная причина текущего ралли, как я уже не раз писал, - не операция «Твист», а огромная ликвидность (более 1 трлн. EURO), созданная ЕЦБ в результате 3-хлетних LTRO.

В результате EURO существенно подешевел относительно доллара, и многие рискованные активы стоят дешевле (или стояли совсем недавно) и золото стоит дешевле, чем в прошлом году.

Какая разница?

А в чем самая большая разница между прошлым годом и этим годом?

В диспозиции на валютном рынке.

Если во время весеннее-летней консолидации в 2011 году в районе 1300 пунктов по индексу S&P500 индекс доллара был примерно в районе 74, то сейчас при индексе S&P500 в районе 1375 пунктов индекс доллара в районе 82; т.е. выше почти на 11%.

В этом я вижу очень серьезный дисбаланс. Известен фундаментальный факт, что сильная валюта – это негатив как для экономики, так и для фондовых рынков.

Яркий пример тому – Япония.

Это объективный фундаментальный фактор - высокий курс валюты подрывает конкурентоспособность экономики. Сильная валюта является причиной периодически вспыхивающих валютных войн.

Почему, несмотря на сильный доллар, американский фондовый рынок, тем не менее, сумел подняться так высоко? Почему американские корпорации сохранили высокие прибыли?

Вы никогда не задумывались, почему индекс S&P500 с начала года показывает +9,5%, а золото -0,7%? Хотя считается, что золотом манипулируют, но в этом есть действительно объективные причины.

Есть валюта, которая не входит в индекс доллара, но которая имеет значение, сравнимое с EURO и наверно большее, чем все остальные валюты, входящие в индекс доллара, вместе взятые.

Это китайский юань!

Следующий график дает ответ на все поставленные чуть выше вопросы..

С лета 2010 года почти два года продолжался процесс ослабления американского доллара относительно китайского юаня - за это время американский доллар подешевел почти на 6,8%.

Мы видим из графика, что в самом конце апреля произошел разворот в валютном курсе доллар/китайский юань. Это отражает изменение политики Народного Банка Китая (PBOC), который тем самым пытается притормозить приземление китайской экономики.

Таким образом, при продолжающемся ослаблении EURO другой позитивный драйвер для американской экономики и фондового рынка перестает действовать.

Это, по сути, означает смену долгосрочного тренда.

Как и во многих других процессах на рынке, воздействие этого фактора имеет определенную временную задержку – на мой взгляд, она может составить 3-5 месяцев.

Таким образом, очень вероятно повторение прощлогоднего сценария развития событий. Но причины при этом будут действовать другие....

Определение курса юаня является нерыночным процессом - это целиком и полностью в компетенции PBOC.

С моей точки зрения, начавшееся изменение валютного курса всерьез и надолго.

И американцы не в силах этому воспрепятствовать!

Да и не будут они особо стараться.

Чтобы добиться своей цели, китайцам придется продолжить конвертировать свою выручку в американские доллары. Следовательно, американский рынок госдолга будет процветать. Нет причин затягивать пояса - кредитное расширение на государственном уровне продолжится.

Это продолжение праздника жизни! Тратить деньги не задумываясь о последствиях!

Есть еще один фактор, который, возможно, сделает ослабление юаня относительно доллара более быстрым и интенсивным.

О нем нам сообщает китайский «Заратустра» – Also sprach Analyst.

Корпоративный Китай в последние годы шортил американский доллар

Как показывает интересное исследование от Standard Chartered, в последние годы корпоративный Китай продавал американского доллара больше, чем это следовало из его торгового профицита. Следовательно, у них сформировалась короткая позиция по доллару.

Если доллар начнет укрепляться, они будут вынуждены закрывать эту позицию – что усилит процесс укрепления доллара относительно юаня.

Итак, в долгосрочном плане нас ждет продолжение тенденции укрепления доллара и в ближайший месяц-полтора глобальный долгосрочный разворот вниз по риску и ... снижение до новой программы QE, если она будет.

Некоторые события , происходящие на рынке, наводят на мысль, что этот разворот может произойти очень скоро.

Последний вынос?

Рост, происходящий на этой неделе, имеет манипулятивный характер.

Подтверждением этому является интересный факт, подмеченный Zero Hedge.

Здесь объясняется один из механизмов воздействия Карабаса-Барабаса на рынок:

As S&P 500 e-mini futures (ES) slumped this morning as Bernanke appeared to disappoint (and the rest of the risk-on asset classes all tumbled with it), we saw heavy volume and relatively large average trade size. Once the edge of glory from Friday at 1340 was hit, it seemed the magic Potter-esque fairy was back at play. Immediately, VIX was hammered from 17.5% to 16.1% - its lowest in almost 3 months as the bottomless pit of capital that feels comfortable selling vol (or perhaps using a levered approach to ramping stocks) drive ES back up an impressive 14 points on low volume and low average trade size. Yes, we crossed VWAP, yes we crossed unch, and now we are testing highs back above the 50DMA. It seems VIX once again is the ramping tool - and now is significantly dislocated from any equity or credit sense of reality. We presume that OPEX will clean up some of this exuberance but for now, it is the tail wagging everything's dog.

Во время реакции рынка на первое выступление Бена Бернанке во вторник, когда индекс S&P500 упал в течении короткого времени на 16 пунктов, именно в этот момент удивительным образом падал VIX и сделал 3-хмесячный минимум. Этого в принципе быть не может. Слишком много торговых роботов настроено на то, чтобы зарабатывать на отклонении этого спрэда от нормального состояния. Это говорит о том, что на опционный рынок в этот момент оказывалось очень сильное воздействие – по характеру почти централизованное. Это был чрезвычайно мощный игрок, либо группа мощных игроков. Это был Карабас-Барабас.

В условиях дисфункциональности рынка VIX является эффективным рычагом воздействия.

Еще кто-то сомневается в существовании Карабаса-Барабаса?

В моем представлении замысел Карабаса-Барабаса примерно следующий.

Сегодня центральным событием является голосование в германском парламенте по помощи испанским банкам, которое с большой вероятностью окажется успешным. Завтра встреча министров финансов еврозоны, которые должны выдать какой-то документ по этой же теме.

Таким образом, намечается два позитивных события, на которых можно попытаться прыгнуть в район 1390-1400 пунктов по индексу S&P500.

Любительница марафета - Мальвина (рейтинговые агентства) в хороших отношениях с Карабасом-Барабасом и не будет строить ему пакости. Новая серия ужасов пойдет потом - когда рынки будут падать.

Если мое предположение оправдается, то мы увидим в ближайшие два дня завершающий вынос с попыткой выбивания шортов из «слабых рук» и попыткой создания иллюзии дальнейшего роста.

Здесь объясняется один из механизмов воздействия Карабаса-Барабаса на рынок:

As S&P 500 e-mini futures (ES) slumped this morning as Bernanke appeared to disappoint (and the rest of the risk-on asset classes all tumbled with it), we saw heavy volume and relatively large average trade size. Once the edge of glory from Friday at 1340 was hit, it seemed the magic Potter-esque fairy was back at play. Immediately, VIX was hammered from 17.5% to 16.1% - its lowest in almost 3 months as the bottomless pit of capital that feels comfortable selling vol (or perhaps using a levered approach to ramping stocks) drive ES back up an impressive 14 points on low volume and low average trade size. Yes, we crossed VWAP, yes we crossed unch, and now we are testing highs back above the 50DMA. It seems VIX once again is the ramping tool - and now is significantly dislocated from any equity or credit sense of reality. We presume that OPEX will clean up some of this exuberance but for now, it is the tail wagging everything's dog.

Во время реакции рынка на первое выступление Бена Бернанке во вторник, когда индекс S&P500 упал в течении короткого времени на 16 пунктов, именно в этот момент удивительным образом падал VIX и делал 3-хмесячный минимум. Этого в принципе быть не может. Слишком много торговых роботов настроено на то, чтобы зарабатывать на отклонении этого спрэда от нормального состояния. Это говорит о том, что на опционный рынок в этот момент оказывалось очень сильное воздействие – по характеру почти централизованное. Это был чрезвычайно мощный игрок, либо группа мощных игроков.

Это был Карабас-Барабас.

В условиях дисфункциональности рынка VIX является эффективным рычагом воздействия.

Еще кто-то сомневается в существовании Карабаса-Барабаса?

В моем представлении замысел Карабаса-Барабаса примерно следующий.

Сегодня центральным событием является голосование в германском парламенте по помощи испанским банкам, которое с большой вероятностью окажется успешным. Завтра встреча министров финансов еврозоны, которые должны выдать какой-то документ по этой же теме.

Таким образом, намечается два априори позитивных события, на которых можно попытаться прыгнуть в район 1390-1400 пунктов по индексу S&P500.

Мальвина (рейтинговые агентства) в хороших отношениях с Карабасом-Барабасом и не будет строить ему пакости.

Амеры вышли-таки к 1370 по фсипу, захватив с собой и нефть, которая подпрыгнула почти до 106 по бренту. Это повод продаваться, но и откаты должны начаться незамедлительно, любое стояние на таких уровнях будет уже потерей временем для мишек, и таким образом ситуация будет становиться иной, более бычьей. Однозначно неправильным будет закрытие недели выше этих уровней, медведи обязательно должны играть конец недели вниз и достаточно агрессивно. Сегодня утром плюсует азия на процент, вчера подпрыгнули немцы под закрытие на +1.5%, увидев растущих амеров, вроде необходимые движения сделаны, никто никому ничего не должен, можно разворачиваться.

Наши играли вчера весь день сверху вниз, особенно это было очевидным в Луке и ГМК, которые утром показали хаи дня и после этого прошли дневной размах вниз и закрылись на лоях дня, при этом мамба закрылась в минусе. Я бы сказал что мы развернулись вниз, но для этого сегодня надо подтверждать разворот новым минусом, а внешний фон противоположный, позитивный, да и поддержки на каждом шагу, так что пока неясность для мишек, шортов добавлять не будем. Неясность и для быков, поэтому ожидал бы наш рынок увидеть хуже внешнего фона и сегодня. По уму крупные игроки должны продаваться, изменить ситуацию может только новый крупный вход, который будет логичным, но бесперспективным.

В четверг утром практически весь экран биржевого монитора окрашен в зеленые тона. Поэтому торги на российском рынке акций стартуют в зоне роста. Вчера европейский и заокеанский рынки акций показали хороший подъем на фоне неплохой корпоративной отчетности. В ходе торгов индексу S&P-500 удалось дотянуться до сильного уровня сопротивления 1375 п., который значит для рынка тоже, что уровень 1450 п. для индекса ММВБ. Перешагнуть его хочется, но страшно.

Несмотря на уверенный рост индексов на Уолл-стрит (DJIA+0,81%), положительную динамику в ценах на рынке нефти (Brent$106/барр) фьючерс РТС на вечерней сессии показал очень скромный прирост (+0,4%). Индекс RSX торгуемый на NYSE, который является ETF на акции российских эмитентов, вчера также продемонстрировал невыдающуюся динамику. В чем проблема нашего отставания? Два последних дня наши индексы провели в зоне консолидации с минимальными торговыми оборотами. Консолидация после фазы роста, которую мы видели на прошлой в конце прошлой и в начале этой недели предполагает продолжение движения вверх. Возможно, мы увидим ее под занавес этой недели, то есть индекс ММВБ все же протестирует на прочность значимый уровень 1450 п.

С точки зрения глобальных рынков Россия выглядит сейчас на уровне с другими развивающимися и сырьевыми странами. Рост индекса ММВБ с начала этого года составляет около +1,5%, что вполне сравнимо с Австралией (+2,4%), с Арабскими Эмиратами (+2,5%), и чуть лучше, чем Бразилия (-3,8%) и Китай (-0,3%). Примечательно, что глобальные инвесторы в первом полугодии благосклонны к фондовым рынкам Америк (Nasdaq +12,9%) и Германии (DAX+13,3%), то есть те страны, чьи гособлигации сейчас имеют наименьшую доходность, являясь защитными.

Фьючерс РТС в качестве рубежа сопротивления сегодня имеет отметку 139500 п., прорыв которой будет означать переход в зону 141-142 тыс.п. Усиление движения вверх будет возможно, если фьючерс на доллар/рубль сегодня пробьет поддержку на 32500 п. В целом видно, что после фазы текущей консолидации в наших индексах зреет хорошее движение и спекулянты готовятся поддержать его.

Давать прогноз на неделю всегда очень сложно, но я попробую.

Уделю внимание только самым ключевым событиям недели.

Конец прошлой недели еще раз продемонстрировал действие правила Карабаса-Барабаса №1 – о чем я предупреждал утром в пятницу.

Напомню само правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Friday's disappointing jobs report increases the likelihood that the Federal Reserve will launch a new bond-buying program to boost economic growth, though it doesn't ensure such a move.

Fed officials emerged from their policy meeting in late June frustrated by the slow pace of the recovery and worried that the economic outlook was deteriorating. Economic data released since then have done little to allay those concerns, according to public comments by some officials and interviews with them before Friday's employment report.

Мессидж идет буквально открытым текстом (наверно готовилось в спешке):

Разочаровывающие данные по безработице увеличивают вероятность, что Федрезерв запустит новую программу покупки облигаций с целью ускорить экономический рост, хотя и не гарантируют осуществление такого шага.

А ЗАТЕМ МЫ ОТПРАВИМ В ПОЛЕТ НАШИХ ГОЛУБЕЙ

По странному стечению обстоятельств в понедельник вечером выступает «голубь из голубей» глава ФРБ Сан-Франциско Джон Вильямс, и он же опять почему-то выступает в четверг.

Таким образом, продолжение вербальных интервенций гарантировано.

Выльется ли это во что-то реальное. Думаю, что вряд-ли. Но, в любом случае, вербальные интервенции должны оказать определенное влияние на рынки.

В первые два дня недели могут появиться и другие поводы для оптимизма.

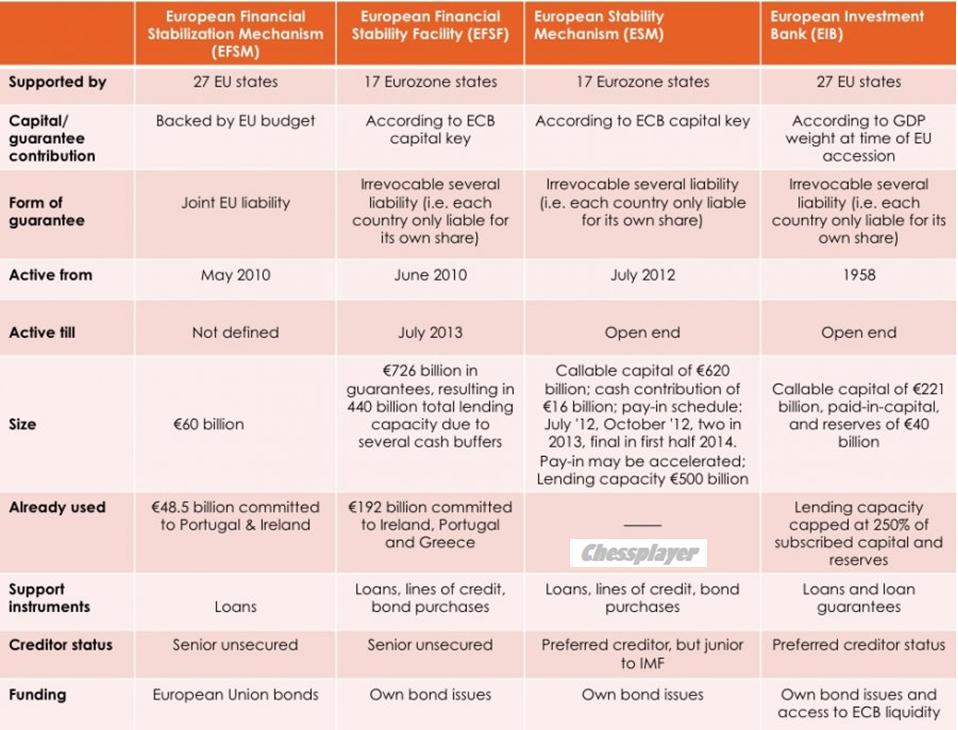

ESM, EUROGROUP и EUROFIN

В понедельник, между прочим, официальный день начала работы фонда ESM

Краткая информация об основных структурах еврозоны по обеспечению финансовой стабильности приведена в следующей таблице ( без перевода):

9 ИЮЛЯ –ТАКЖЕ ДАТА ДЕДЛАЙНА ПО РЕШЕНИЯМ ЕВРОСАММИТА

Дедлайн – это крайний срок.

9 июля наступает крайний срок для того, чтобы исполнительные структуры еврозоны совместно с министрами финансов стран еврозоны сформулировали конкретные шаги по претворению в жизнь решений последнего евросаммита.

ОЧЕНЬ ВЕРОЯТНО, ЧТО ЭТО ИНИЦИИРУЕТ ПОЗИТИВНЫЕ НОВОСТИ В ПОНЕДЕЛЬНИК ВЕЧЕРОМ И ВО ВТОРНИК.

Также вероятно, что рынки еще раньше начнут отыгрывать их появление.

В понедельник в 16.30 выступает глава ЕЦБ Драги. Возможно, он озвучит какие-то шаги или хотя-бы намерения ЕЦБ, содействующие осуществлению решений евросаммита.

Далее в понедельник вечером состоится заседание Еврогруппы ( в 19.00 по Москве). Оно всегда на день предшествует заседанию ECOFIN и проходит с участием главы ЕЦБ.

ECOFIN - заседание структуры Совета Европы с участием министров финансов еврозоны состоится во вторник. Начало в 12.00 по Москве.

Таким образом, есть предпосылки для позитивного начала недели.

ПОЗИТИВ БУДЕТ В БОЛЬШЕЙ СТЕПЕНИ ДЛЯ EURO, ЧЕМ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Мы можем увидеть движение в EURO на 150-200 пунктов вверх. Позитив для рискованных активов зависит от того, получат ли продолжение вербальные интервенции относительно QE3.

К середине-концу недели позитивные настроения могут иссякнуть.

Насколько быстро это произойдет? Не могу даже строить догадки на эту тему. Это целиком и полностью зависит от реальных итогов заседаний Еврогруппы и ECOFIN. Что они там нарешают.

В конце неделе – в пятницу произойдет событие, которое представляет собой «засаду» для рынков.

КИТАЙСКАЯ ТЕМА

В пятницу выходит очень крупный блок статистики в Китае: ВВП, промышленное производство, розничные продажи, инвестиции.

В прошлый четверг Народный Банк Китая (PBOC) второй раз за месяц ( и за четыре года!) понизил ставки по кредитам и депозитам. Тогда это вызвало эйфорию, которая быстро прошла.

Теперь в пятницу мы, возможно, узнаем, почему это вдруг PBOC стал так активно стимулировать экономику.

Если мое предположение о том, что что-то очень отвратительное происходит в китайской экономике - подтвердится, то мы увидим начало нового серьезного ухода от риска.

При этом я ожидаю временного разрыва связи между EURO и риском.

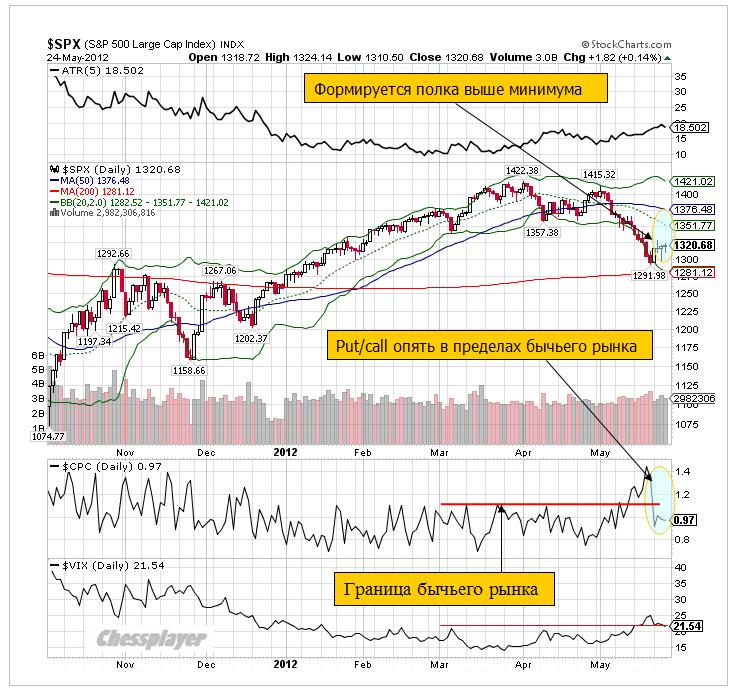

Индекс S&P500 рисует полку, которая находится примерно на 30 пунктов выше недавнего локального минимума, расположенного над сильным уровнем поддержки – 200 дневной средней.

Полка отличается от просто консолидации снижением волатильности. В течение этих дней цена часто возвращается к закрытию предыдущего дня.

Полка свидетельствует о том, что недавно доминировавшая сторона отдыхает. В последние пять сессий тренд был направлен вверх. Следовательно, логично сделать вывод, что отдыхают быки.

По моим наблюдениям – это достаточно редкое явление, когда полка формируется сразу за разворотом.

Полки, как правило, наблюдаются во время восходящего ралли и в моем представлении служат для накопления шорта (или лонга – во время медвежьего ралли).

Я не припомню полку, которая сформировалась бы в 30 пунктах от локального дна.

В рынке что-то изменилось – и об этом я расскажу позже.

Я СЧИТАЮ, ЧТО ПРОЦЕНТОВ НА 70-80 МЫ УЖЕ ВИДИМ ЛОКАЛЬНОЕ ДНО.

Выход индекса S&P500 выше 1330 пунктов станет техническим сигналом завершения коррекции.

Для этого есть несколько причин. Перечислю кратко наиболее веские их них.

1.Разворот произошел над 200-дневной средней скользящей

Среди всей иерархии технических уровней 200-дневная скользящая средняя занимает верхнюю строчку. С точки зрения представлений управляющих крупных фондов это черта, отделяющая бычий рынок от медвежьего.

2.US-Treasuries (имеются в виду долгосрочные) перекуплены по одной весьма специфической причине, о которой я писал. Потенциала роста здесь нет, безопасная гавань переполнена кораблями с кэшем, которые вот-вот начнут от давки друг друга топить.

В июне неизбежен разворот в этом активе, поскольку гарантированный покупатель исчезнет на время, возможно очень продолжительное. Это позитив для рискованных активов.

Это главная причина, почему я думаю, что движение от 1425 пунктов к 1290 – это коррекция, а не начало медвежьего рынка.

3. На мой взгляд, Греция – это не причина для падения, и даже не повод. Греция – это медиа-феномен. Способ плеймейкеров объяснить публике, почему рынок ведет себя тем или иным образом. Есть дата - 17 июня. Будет день – будет пища; а сейчас чего бесноваться?

В последнее время я как-то стал игнорировать новости по этой теме – может быть я неправ...

Думаю, что новость о выходе Греции из еврозоны может стать в конце концов позитивом для EURO и рискованных активов.

4.Диспозиция на рынке активов в пользу EURO-активов. С точки зрения цены доходность больше 4% по испанским двухлетним долговым бумагам – это щедрый подарок. Решение по евробондам в июне на мой взгляд практически неизбежно. Это станет сильным позитивным драйвером для EURO.

5. Диспозиция по EURO/USD согласно отчету уже на прошлой неделе была чрезвычайно бычьей. На этой неделе она стала еще более бычьей.

6. В последнее время мы наблюдаем разные специфические приемчики со стороны плеймейкеров.

Такое,как правило, происходит в ключевые моменты рыночного действия.

7. Конец месяца – традиционно благоприятное время для рискованных активов.

От нашего внимания не ускользнул еще один мелкий, но очень важный нюанс. Когда осенью произошел последний разворот вверх? 25 ноября. На следующий день после Дня благодарения.

И это не в первый раз. Выходные в Америке, когда другие биржи работают – очень удобный случай для создания взрывного движения.

В понедельник в Америке – выходной, - День памяти. Похоже?

Есть еще одна причина – совершено удивительная.

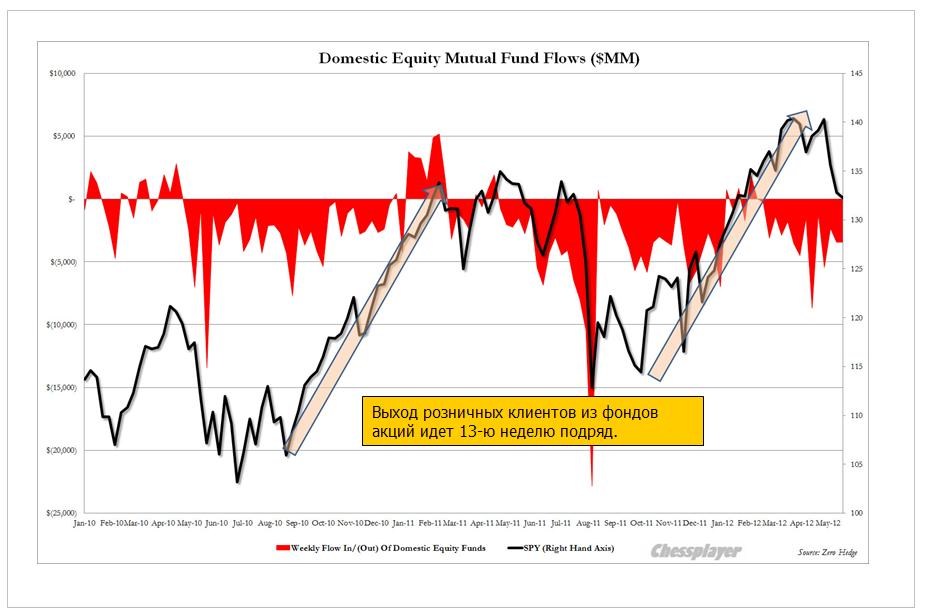

«ГЛУПЫЕ ДЕНЬГИ» ПОУМНЕЛИ.

В этом году наблюдается интересное, совершенно беспрецедентное в мире биржевой индустрии явление.

С точки зрения денежных потоков в фонды розничные клиенты ведут себя правильным образом.

Розничные деньги выходят из рынка акций США 13-ю неделю подряд.

Not like this will come as a surprise to anyone in the aftermath of last week's abysmal FaceBook IPO which pretty much killed all retail interest in equity markets, but in the last week, the "dumb" money pulled another $3.5 billion out of domestic stocks per ICI, bringing the total tally to 13 consecutive weeks of outflows, and 52 weeks of outflows in the past 56 weeks, with redemptions amounting to $46 billion in 2012, compared to just $6.5 billion for the same period in 2011.

Если сравнить время вывода денег с поведением индекса S&P500, то выяснится, что розничные клиенты начали выводить деньги в самое оптимальное время – за пару недель до разворота.

Популяция трейдеров за последние годы существенно изменилась. Они уже не так поддаются на разную чушь, которую вещают медиа...

Это объясняет, почему мы не увидели в мае панических продаж. Паниковать некому!

При этом, розничные деньги уже много недель подряд усиленно загружаются в фонды облигаций, которые пока еще находятся на максимумах. На мой взгляд, это аргумент, что в июне розничные деньги начнут оттуда уходить и переходить в фонды акций. И восходящий тренд на рынке облигаций закончится. Но пока они тоже действуют правильно и в отношении рынка облигаций.

МОЖЕТ БЫТЬ, И НА РЫНКЕ ФОРЕКС РОЗНИЧНЫЕ КЛИЕНТЫ ТОЖЕ СТОЯТ НА ПРАВИЛЬНОЙ СТОРОНЕ?

Что меня смущало сильно в последнее время в плане ожиданий скорого завершения коррекции – это сильно медвежья диспозиция по доллару (кроме JPY) клиентов форекскомпаний. Это так группа участников рынка, против которой всегда идет игра.

С другой стороны, рынок уже так давно идет в пользу доллара, что другой диспозиция здесь быть и не могла. На такой перекупленности доллара разворот когда-нибудь произойдет, и розничные клиенты окажутся правы.

Я уверен, диспозиция уже и не изменится до разворота, поскольку одних участников будут заменять другие.

Последний отчет CFTC дает в целом негативную картину по USD, особенно относительно EURO.

ATR и VIX снижается, Put/call уже находится в бычьем диапазоне.

EURO/AUD падает уже пять сессий подряд.

По некоторым активам, особенно commodities, уже заметно, что идет активная покупка.

Например, золото.

Резюме: сегодня или в начале следующей недели большие шансы на разворот. Шортокрыл возможен уже сегодня. Поскольку те трейдеры на фондовом рынке США, кто уже изучил повадки Карабаса-Барабаса, не захотят переносить позиции с пятницы на вторник.

Кто-то из крупных инвесторов прошлого сделал такое сравнение различных сегментов финансового рынка США: он назвал рынок облигаций - собакой, а фондовый рынок – хвостом собаки.

Смысл этого сравнения в том, что рынок облигаций – первичен, а рынок акций вторичен.

Под рынком облигаций, возможно, подразумевается весь американский рынок так называемых безрисковых активов.

МОЖЕТ ЛИ ХВОСТ ВИЛЯТЬ СОБАКОЙ?

В природе нет, в условиях американского рынка может.

Но для этого собаку надо на время усыпить.

Вчерашний день является иллюстрацией этого необычного рыночного явления.

Час до закрытия основной торговой сессии в США. И здесь все начинается...

ДЕЛО ОБТЯПАНО, ГОЛУБЧИК!

Знаете ли вы, что так сильно напугало инвесторов в последний час американской торговой сессии? В результате чего индекс S&P500 упал на 1% и закрылся вблизи нуля?

Интервью бывшего премьера Греции Пападемоса газете WSJ.

Когда, где сделано интервью, в каком контексте – неважно. Неважно, что через час или два Пападемос опроверг свои откровения WSJ в интервью CNBC.

«Дело обтяпано, голубчик»!

Значение имеет только момент публикации!

Рынки трактовали слова бывшего премьера как то, что выход Греции из еврозоны вполне возможен и якобы даже подготовка уже ведется.

Вчерашнее закрытие рынка было очень медвежьим и призывает к продолжению продаж.

Возможно, что такие продажи сегодня последуют. Если не последует каких-то убедительных сигналов с евросаммита, что целостность еврозоны останется нерушима.

Возможно, что такие продажи даже последуют еще в течение 2-3 дней, в течение которых маркетмейкеры будут накапливать акции.

СТАТЬЯ В WSJ – ИМХО ОЧЕВИДНАЯ МАНИПУЛЯЦИЯ НОВОСТНЫМ ФОНОМ.

ИМХО – это еще один, очень нетривиальный сигнал к тому, что коррекция близка к завершению.

И что все-таки существует большая вероятность, что это коррекция восходящего тренда, а не начало медвежьего рынка...

Раз используются такие специфические приемы...

ВРЕМЯ ВЫБРАНО НЕ СЛУЧАЙНО

Из обзора «российский рынок сегодня»:

Кстати, вы никогда не задумывались, почему такие манипуляции, вызывающие сильные рыночные движения, осуществляются именно в последний час торгов? Я задумывался, и у меня есть догадка (версия), которая, думаю, с большой вероятностью верна.

Может быть, кто-то из вас тоже догадывается? Напишите в комментариях ответ - интересно.

В качестве подсказки дам следующий рисунок:

ПРАВИЛЬНЫЙ ОТВЕТ НА ВОПРОС: ПОТОМУ ЧТО АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ ЗАКРЫВАЕТСЯ В 15.00 ПО НЬЮ-ЙОРКУ – ЭТО НА ЧАС РАНЬШЕ, ЧЕМ ФОНДОВЫЙ РЫНОК США.

На рисунке видна очень сильная раскорреляция между рынком акций и облигаций.

Причина тривиальна - рынок облигаций не успел отыграть движение последнего часа на рынке акций. Он в это время был закрыт.

Речь идет главным образом о рынке долгосрочных (10-30 лет) – их как раз характеризует приведенный на графике TLT и частично среднесрочных (5-10 лет) американских облигациях, которые связаны с рынками рискованных активов существенной корреляцией.

С векселями ( долговые бумаги до года) и краткосрочными US notes такой связи почти не существует.

TLT – самый большой по капитализации ETF-фонд казначейских облигаций США и поэтому он является моим главным бенчмаркером рынка US Treasuries.

Рынок облигаций слишком массивен и тяжел, чтобы им было так же легко манипулировать, как рынком акций. На нем больше инвесторов и меньше торговых роботов, готовых подхватить и повести случайный «тренд».

Манипуляция, если ее затеять во время работы рынка облигаций, потребует гораздо больше ресурсов, чтобы преодолеть сопротивление арбитража, идущего со стороны рынка облигаций.

Она может вообще сорваться, если кто-то из крупных инвесторов, не вовлеченных в сговор (очевидно, что для осуществления этой операции должен существовать сговор между маркетмейкерами), и перешедших в режим «sell», зальет рост цен на рынке облигаций активными продажами.

А рынок US Tresuries сейчас находится в состоянии, очень далеком от привлекательного для покупок.

Сегодня мы наверно увидим гэп вверх на рынке облигаций (рост цен). Возможно, что сегодня в случае негативного исхода евросаммита мы увидим завершающий шортокрыл.

Предпосылка к нему – дефицит долгосрочных US Treasuries, сложившийся в результате завершения программы «Твист» - о чем я писал в предыдущих статьях.

Насколько он будет сильным – будет зависеть от инструкций, которые даны управляющим крупными иностранными пакетами US Treasuries. Большие объемы долгосрочных US Treasuries остались только у них. Это очень забюрократизированные и потому инертные структуры. И именно на это расчет у тех, кто сейчас управляет «хвостом».

Но ИМХО до разворота на рынке облигаций осталось максимум 1-3 дня идо разворота на рынке рискованных активов столько же.

Пузырь US Treasuries уже слишком опасен, чтобы дальше его надувать.

В Федрезерве, Казначействе США, в TBAC сидят адекватные люди – Карабас-Барабас умен...

Рынок CDS предназначен для хеджирования. JPM создал там направленную позицию.

По сути, JPM пытался корнировать весь рынок и у него сформировалась огромная позиция на рынке страхования кредитов инвестиционного качества, которая теперь трещит по швам.

Все эти инструменты очень тесно коррелируют с индексом S&P500. Возможно, что за счет этих манипуляций JPM стимулировал рост американского фондового рынка.

Если JPM придется активно крыть свои позиции, принимая убытки, и вместе с ним это будут делать другие игроки, занимающие позиции на его стороне, то это может привести к сильному росту IG9 и вместе с ним к сильному падению S&P500.

Самое неприятное для JPM состоит в том, что теперь весь рынок знает, примерно какие позиции у JPM и насколько он уязвим.

С другой стороны, JPM настолько силен, что может продолжать играть против всего рынка.

Мое мнение: эта история будет иметь краткосрочный эффект. Похожие истории около года назад происходили с Bank of America, но они уже забылись. Убытки от foreclosure были намного больше.

Главное – это диспозиция активов, о которой я писал много раз в последнее время.

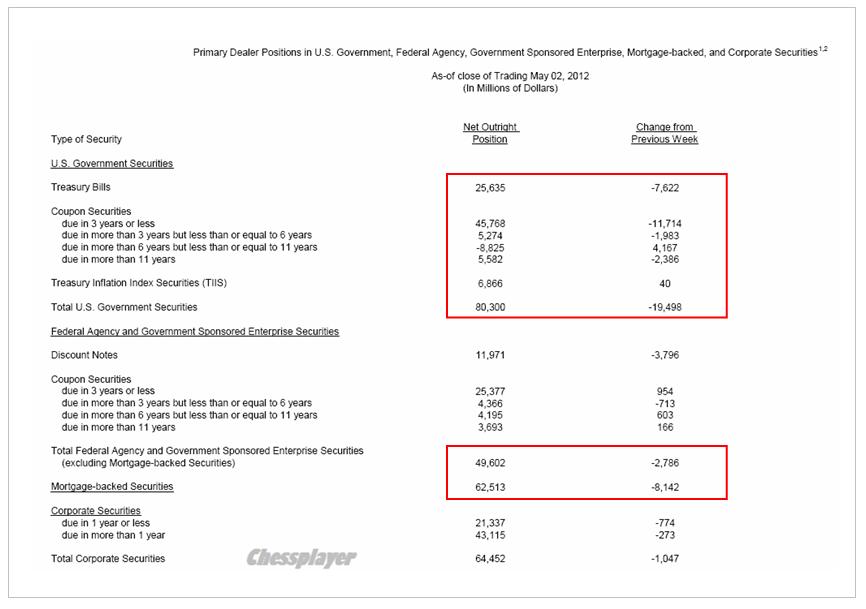

ОТЧЕТ ПО ТРАНЗАКЦИЯМ ДИЛЕРОВ

На неделе, закончившейся 2-го мая, первичные дилеры уменьшали USD – активы по всем направлениям.

Стоит заметить, что до среды – когда сдается отчет – рискованные активы росли. Но, тем не менее, похоже, что они настроены по отношению к рынку US Treasuries в целом на игру вниз.

Это негатив для USD и позитив для рискованных активов.

И еще: неделя размещения 10-year US Treasuries закончилась. На этот раз тенденция прошлого года, которая была описана мной в статье Карабас-Барабас очень заботится о US Treasuries, , сработала.

Это тоже говорит в пользу того, что коррекция, скорее всего, близка к завершению.

Сезон отчетов практически завершился. Из Dow 30 осталось отчитаться лишь 4 компаниям. По тому, что есть совершенно определенно можно сказать, что 4 квартал 2011 это полный и безоговорочный провал. Из 26 компаний, друзья мои дорогие, 13 отчитались ХУЖЕ прошлого года! Естественно, никто вам об этом не говорил, ибо зачем, ведь столько радости в СМИ и на рынках. Зачем портить идиллию? ) И тем не менее продолжим наш драматический сказ. Совокупная прибыль по всем отчитавшимся компаниях из Dow30, составила 50.6 млрд против 65 млрд в прошлом году – это минус 22%!! Если соотносить по годовой динамике, то это худшие результаты с осени 2009. Причем в 4 квартале 2011 оказалось 3 компании, которые закончили квартал с убытком.

По доходам также худшая динамика с 3 квартала 2009, но годовой рост замедлился с 10-14% до 6%, что также можно считать провалом, особенно на фоне инфляции выше 3%.

Результаты действительно посредственные, но думаю, что безоговорочным провалом назвать нельзя. 1 и 0 не везде адекватно отражают результаты: например, Microsoft.

А это ведь лучшие из лучших компаний, которые обладают политическим лоббированием, дешевым фондированием, мировым рынком сбыта, отлаженной логистикой, диверсифицированным бизнесом с лучшими ресурсами, технологиями и персоналом. Очевидно и понятно, что мелкий и средний бизнес находится в полном дерьме, раз такие монстры начали чихать.

Что интересно, индекс доллара в предыдущие два квартала в 2010 году был в диапазоне 80-89, а в 2011 году в диапазоне 72-80. Если считать приблизительно, то средние значения составляли примерно 84 и 76 соответственно. Таким образом, средний индекс доллара в 2010 году в предшествующие два квартала был выше примерно на 10%, чем в 2011 году. Это свидетельствует о притоке капитала в Америку в предшествующий период и противоречит распространенному мнению, что слабый доллар позитивен для американских корпораций.

А это, прошу заметить, происходит на фоне самого безумного ралли за 21 год. Да, именно так. Старт 2012 оказался самым удачным за 21 год! Источник роста прост и понятен, как бревно.Если коротко, то монетарное бесчинство и маркетмейкерских произвол на фоне огромного навеса обесценивающиеся ликвидности. Никакого фундаментального обоснования, кроме как бесконтрольной попытки дилеров вероломно оседлать доверчивое стадо рыночных лохов. И все это, чтобы продолжить существования обнаглевшей, но чрезмерно крупной финансовой системы, которая давно выросла из "детских штанишек" и своим масштабом буквально сдвигает полюса. Я вам еще с августа вплоть до конца года буквально каждый день говорил, что рынок сильно ниже не уйдет и только в рост, который будет поддерживаться первичными дилерами. Делов то, а вы все кризис, да кризис! )) Новости они же такие управляемые и изменчивые. Сегодня здесь, а завтра там. Фон быстро меняется.

Совершенно согласен с автором в том, что огромный навес ликвидности является главным драйвером этого ралли.

Август-сентябрь – это вход в рынок самых крупных и умных денег – первичные дилеры (как аналог май-начало июля 2010), октябрь-ноябрь – это вход умных денег корпоративных менеджеров (как аналог: июль-августа 2010). Декабрь по настоящий день это вход в рынок глупых денег (взаимные фонды/пифы, хэдж фонды, пенсионные фонды, государственные и квазигосударственные фонды). Далее загон в рынок скота, примерно так маркетмейкеры называют частных трейдеров и домохозяек. Но разгруз уже идет. Это можно видеть невооруженным глазом по силе рынка. Чем рынок сильнее, то тем быстрее разгружаются. Более масштабный выход будет происходить в боковике.

Все началось с совершенно искусственной коррекции в августе прошлого года, инициированной якобы снижением рейтинга США агентством S&P500, когда все были введены в заблуждение и стали продавать US Treasuries, но при этом и фондовые рынки почему-то стали валиться, хотя спрашивается: почему они должны валиться?

По идее снижение рейтинга страны должно, прежде всего, затрагивать рынок госдолга, т.е. US Treasuries, а получилось все наоборот: умные деньги (PIMCO и другие) стали усиленно покупать американский госдолг.

Само понижение рейтинга явно не было просто инициативой какого-то там агентства, а частью продуманного плана.

Так зачем им было нужно 2 месяца, чтобы войти в позицию? Им нужны объемы. А объемы, как известно, бывают на страхе и волатильности. У них есть, так называемый стек позиций. Они рынок прогоняют в широком диапазоне и забивают стек лонговыми позами на лоях. Волатильная множественная прогонка обязательна, иначе сложно разместить сотни миллиардов. В один заход не получится, поэтому по сути 2 месяца (с августа по октябрь) рынок был в жестком, но очень волатильном объемном боковике. Далее сформировали лой и дали дорогу другим крупным ребятам.

Таким образом, диапазон, где они покупали осенью составляет в среднем примерно 1100-1150 пунктов. Этому предшествовала «прогонка» на уровнях 1300-1350 пунктов, когда они продавали.

Естественно ожидать «прогонку» и в следующей рыночной фазе.

Но новостной фон был крайне депрессивный и все это позволило войти в рынок всем, кто понимает, каким образом формируются новости и решения политиков. Атака на Италию и Испанию была срежиссирована и полностью спланирована дилерами и маркетмейкерами.Процесс полностью контролировался. Все это было необходимо для активизации чрезвычайных программ ЕЦБ по предоставлению долгосрочных кредитных линий и понижение ставок с 1.5% до 1%. Вы просили помощь? Получить и распишитесь! Как же можно отказать бангстерам?

Полностью согласен с Павлом насчет срежиссированности атаки на Италию и поясню вкратце, как это делалось.

Последовала команда фондам денежного рынка (MMF): вывести деньги из суверенного долга еврозоны, отозвать кредитные линии из европейских банков. Фонды денежного рынка выводили средства в течение августа-сентября, чем спровоцировали жесточайший банковский кризис в еврозоне. По некоторым данным MMF вывели порядка 600-800 млрд. долларов из еврозоны.

Что в свою очередь спровоцировало продажу европейскими банками US Treasuries и других американских активов и рост EURO в октябре месяце.

Когда большая часть оборота концентрируется у структур, приближенных к центральному банку, то они могут делать с рынком то, что считают нужным. Технически просто за счет больших средств, чем у остальных участников. Они могут контролировать цены с точностью до одного тика. Фактически они полностью контролируют ценовые уровни и направление рынков.

Абсолютная правда.

Добавлю, что они регулярно тусуются на разного плана совещаниях в Казначействе и ФРС США и имеют прекрасные возможности, чтобы координировать свои действия..

Когда доля средств долгосрочных частных инвесторов на рынке упала до критически низкого уровня с перманентно продолжающимся оттоком, а мелкие трейдеры аккумулируют недостаточную сумму для удовлетворения потребности финансовой системы, то рубка происходит между своими. 2011 год запомнился тем, что более 90% фондов, участвующих на товарных и фондовых рынков проиграли деньги. Их выбила из седла волатильность и чрезмерно хаотическое и непредсказуемое колебание рынка.

Показательна в этом плане экзекуция, которую учинили с инвесторами в металлические валюты (золото и серебро) в сентябре и декабре.

Коррекции в сентябре предшествовал загон инвесторов в эти активы в августе, когда устроили жесточайший прессинг фонде, но золото при этом умышленно не трогали.

В декабре экзекуция была проведена с исключительной наглостью и цинизмом: устроить такую распродажу уже после того, как прошел первый 3-хлетний LTRO и стали известны его результаты и вопреки другим активам.

Показательно, что не Марк Фабер, не Джим Роджерс, не Джон Полсон, ни другие инвесторы, обладающие миллиардными активами, ни центральные банки, которые являются активными инвесторами в золото, не могли воспрепятствовать этим откровенным манипуляциям.

....

Это показывает, что Карабас-Барабас настолько всемогущ, что никто не решает с ним вступать даже в локальные сражения.

Для меня, кстати, до сих пор необъяснимо, почему рынки топтались 22-30 декабря прошлого года.

ИМХО рост рынка часто искусственно сдерживают всякими комментариями, которые бы никто не услышал, если бы на них не обратили специально внимание, всякими понижениями рейтингов и т.д.

Условно деньги подразделяются на «глупые» и «умные».

В категорию глупых денег попадают частные лица - это домохозяйки, наивные частные трейдеры и юридические ПИФы, пенсионные фонды, государственные и квазигосударственные фонды, также большая часть хэдж фондов. Часть директивные. Т.е. принимают решение о вложениях, либо изъятии денег НЕ основе потенциала прибыльности операции, а на основе всяких мудацких правил инвестирования, каких их учили в 90-х годах (именно поэтому в 2011 95% слились), либо этих безумных уставов, типа необходимость определенную долю средств удерживать на рынке (ПИФы). Или инвестировать только тогда, когда волатильность упадет, а тренд станет достаточно мощным и устойчивым (пенсионные, государственные фонды). Или деньги в фонд пришли и сразу размещают, не смотря на рентабельность операции, т.е. могут взять по самым верхам и не подавиться.

В т.ч. у них еще есть также «историческая» традиция инвестировать деньги в начале года.

А еще есть, так называемый «недовес» или «перевес». Этим любят занимать индексные и хэдж фонды. Это когда открывают лимиты на страны, либо в пределах страны на определенные акции по определенному проценту. Например, 30% в Китай, Бразилию и 40% в Россию. И хоть ты тресни, но обязан поддерживать соотношение, даже если операция подразумевает высокую вероятность убытка. Либо, когда повышают долю в индексе какой либо акции и фонды ее покупают, не смотря на ценовые уровни, т.е. могут тарить по самым хаям только по причине изменения какой-то там развесовки, а не по здравой логике

Все это чистая правда.

Другие работают по правилам, которые получили на семинарах, из книжек, выпущенных Wall St, по элитным бизнес курсам и так далее. Все это не имеет ни малейшего отношения к прибыльной торговле и тем не менее работает целая индустрия по обалваниванию трейдеров всякой мракобесией.

В чем главное и принципиальное отличие глупых денег от умных? Глупые деньги идут по конъюнктуре, по настроению и новостному фонду. Они не задумываются над тем, что они хотят получить от рынка, они не оценивают теоретический или практический потенциал изменения цен.

Если посмотреть внимательно на графики в масштабе меньше дневного, то хорошо видно, что современный рынок планомерно «убивает» всех, кто торгует по тренду (на пробой).

Это то, как учит на протяжении долгого времени торговать «биржевая наука».

Иногда мне кажется, что на некоторых рынках ведут оценку и расчет расположения стопов широкого круга игроков и ведут планомерный их отстрел.

Чтобы было понятно о чем я, то простой пример. Если вы относительно здравый человек отрешенный от эмоциональной рыночной составляющей, то даже подсознательно можете оценить риск/доходность в сделке. Допустим, вы фонд, вам нужно покрывать операционную деятельность - аренду помещений, зарплату сотрудников, маркетинг и прочее. Вы пришли на рынок за прибылью, иначе просто не сможете поддерживать операционную деятельность, да и смысл фонда пропадает.

Чтобы отбить затраты на работу и показать прибыль выше банковского депозита, то вам необходимо получить доходность 10% в год от фин.активов. Разумно, что вероятность прибыли при покупке индекса S&P на 1150 выше, чем по 1350, чем бы не было вызвано такое падение. При этом вероятность убытков при входе в лонговую позицию при 1350 значительно выше, чем при 1150, т.к. при 1150 потенциал снижения ограничен в виду невозможности длительной оценки компаний ниже свой фундаментальной стоимости.

При этом технический анализ - наука торговли по трендам учит нас покупать именно по 1350 на восходящем тренде, который может в любую минуту закончиться, а не по 1150.

Итак, чтобы отбить затраты и показать достаточную прибыль при покупке от 1150, то достаточно закрыть позицию по 1265. А при 1350, то соответственно 1485. Здесь даже не нужно разбираться в теории вероятности, вывод очевиден исходя из здравой логики.

Но каков риск падения от 1150? Я уже отмечал, что компании не могут продолжительное время стоит меньше своих чистых активов, если только они не готовят к процедуре банкротства, поэтому предел падения ограничен. Во втором случае при 1350, учитывая продолжительное безоткатное восходящее движение и 4 летние хаи, то вероятность снижения до 1200 достаточно высока, но даже если этого не случиться, то каковы шансы, что рынок пойдет на 1500, чтобы вы взяли свои жалкие 10%?!

Это сценарий, если вы достаточно мелкий фонд ,который не вызовет отражения на ценах. Но если у вас 200 млрд и вход по 1350 приведет к тому, что средняя цена покупки станет выше 1380, а чтобы выйти В НОЛЬ, то нужно начать сливать стоки уже по 1430, чтобы средняя цена продажи была примерно 1390. Именно по этой причине крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту. Однако все с завидной настойчивостью продают по 1150 и покупают по 1350, отсюда и берется статистика про 90-95% слитых депо ))

Вот это самая важная мысль, с которой я тоже согласен на 100%.

«Крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту».

Это значит, что они в гораздо большей степени торгуют по фундаменту, а не по теханализу.

Вот, допустим мне плевать какой сентимент толпы. Я как на базаре. Говорю, что куплю Сбер по 70 и пофиг, чем будет вызвано это падение. Срывом стопов, заявлением Меркель или еще каким либо безумием.

Но с другой стороны элитные курсы постоянно генерят поток идиотов, которые всегда выкупят хай и продадут лой! )))

И тем не менее я готовлюсь к сюрпризу от бангстеров. Ведь на подходе почти триллион евро от доктора Драги и еще столько же от ФРС. Раз уж гулять, так гулять. Могут надуть пузырь и взорвать уже все к окончательным чертям. Под аккомпанемент банкротившихся мелких и средних компаний и банков, рецессии в экономике и паралича рынка гос.долга. Как же будет красиво и оригинально изобразить нечто крайне сумасшедшее, как например исторический хай по Доу на фоне деградирующей экономики и фин.системы? ))

Поэтому сейчас единственное, что по-настоящему имеет значение для рынка, это – сколько кредитов будет выдано на предстоящем 29 февраля втором 3-year LTRO-аукционе.

Ведь где бы рынок не находился всегда смогут обосновать любые уровни. Почитайте кратко сводку, одна радость на глазах и губах, столько восторгу, как будто кризиса нет и компании не показали снижение прибыли на 22% и худший квартал 2009.

Но лонг позиции закончились для меня, ибо дурдом начинается )) Тут попкорном запасаться нужно в промышленном масштабе! Особенно интересно, как они смогут тянуть рынки и одновременно отвлекать на долговой рынок огромные суммы (на 40-50% выше, чем в 2011). А в марте пики выплат...

Пики выплат по долгам теперь уже не должны никого пугать, поскольку в ближайшие месяцы все будут фондироваться за счет трехлетних кредитов от ЕЦБ.

НЕ ЯВЛЯЕТСЯ ЛИ МАРИО ДРАГИ ТАЙНЫМ АГЕНТОМ КАРАБАСА-БАРАБАСА?

Во вчерашнем вью рынка я подробно обрисовал, что существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

При всем разнообразии периферийного долга потенциал снижения доходности или даунсайд везде примерно одинаков, и составляет 0,5-1% в зависимости от страны и сроков погашения (maturity). Это относится, в равной степени, как к краткосрочному, так и долгосрочному долгу.

Дополнительная привлекательность краткосрочного долга обусловлена тем, что поскольку он с минимальным дисконтом принимается в залог (collateral) ЕЦБ под трехлетний кредит по очень выгодной ставке в 1%, то все бумаги с maturity меньше 3 лет по мановению волшебной палочки Марио Драги фактически превратились в разновидность кэша ( аналогичная картина в долговых бумагах США).

Из этого я сделал важный практический вывод:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Добавлю, что возможно не только среднесрочного, но и очень даже долгосрочного.

Поскольку продолжительность нынешнего ралли оценить невозможно, полезно иметь хотя бы такой ориентир.

И следующий вывод:

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

В комментариях одной из статей мне задали интересный вопрос:

Не понял, откуда вы такой вывод сделали?

И почему от LTRO вы не ждете роста в дальнейшем вне зависимости от объема ликвидности, а от QE3 будет?

Ведь сами же сказали что из-за LTRO произошел рост, как и было при QE, но почему от следующего LTRO не будет такого или еще большего роста, т.к. объем больше, вы не сказали.

Приведу здесь ответ с дополнительными комментариями. Речь идет о долгосрочных перспективах рынка, поэтому это важно.

Когда доходность итальянских 10-year итальянских облигаций достигнет 4% (с учетом налогов), премия за риск сократится до минимума. Это будет барьер, ниже которого она не пойдет, поскольку ИМХО СЕЙЧАС при таком выборе выгоднее владеть американским госдолгом, особенно учитывая, какой заботой он окружен.

Убедительные доказательства этой поистине отеческой заботы можно найти в материале:

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Это пример. Но для всего периферийного долга по моей оценке примерно одинаковые цифры даунсайда (потенциала снижения) по доходности: 0,5-1% ( в зависимости от от страны и maturity). По непериферийной зоне даунсайда вообще нет.

Разворот может случиться и раньше.

Эти цифры динамичны. Т.е. если там опять начнут нагнетать истерию, то 0,5% уже не будут устраивать.

Для 10-year премия за риск в 0,5% мне и так кажется едва ли достаточной.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Не является ли бывший сотрудник Goldman Sachs Марио Драги тайным агентом Карабаса-Барабаса?

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас безбашенно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

В Казначействе и Феде могут не волноваться. Спрос на US Treasuries на ближайший год-годы ( зависит от того, сколько же EURO Драги закачает в систему) обеспечен.

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

ИМХО потому что так хочет Карабас-Барабас.

К чему все это приведет?

Поэтому я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

И это заставит Фед в свою очередь печатать деньги, что он делает, кстати, с гораздо большим умом!

Вопрос в том, когда начнется этот тренд. Каких-то определенных соображений по этому поводу у меня пока нет.

Дальше:

Сформируются обратные тренды, которые будут действовать до того момента, пока не включит свой станок ФЕД.

Тогда доллар начнет слабеть и возобновится покупка риска.

Сильный доллар имеет и другие негативные последствия: прибыли американских корпораций сокращаются. Что опять ведет к сокращению кредита и делевереджингу.

P.S. Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - ЕЦБ, Брюссель!

В принципе ничего не изменилось на Forex за прошедшие сутки. Если брать фундаментальную сторону вопросу, то, несмотря на то, что Греция нас кормит обещаниями последние три недели, рассчитывая вот-вот заключить соглашение с кредиторами, на рынке по-прежнему находится немало оптимистов, которые готовы ставить на то, что в конечном счете общими усилиями ЕС все проблемы Афин будут решены. В то же самое время на рынке начинает фигурировать мнение о том, что рост пары EUR/USD в значительной степени связан в том числе с ожиданиями выхода Греции из еврозоны, что считается за благо для единой европейской валюты, так как это может означать оздоровление валютного блока. С другой стороны, есть и те, кто считают, что последний виток роста пары EUR/USD был во многом связан с новостями из США и выступлением Бена Бернанке, а не с риторикой Ангелы Меркель.

Мы в конечном счете исходим из того, что тема скорого запуска QE3 в США пока неактуальна, что вкупе с продолжением долгового кризиса в Европе, который обещает быть затяжным, создает все предпосылки для продолжения долгосрочного нисходящего тренда в паре EUR/USD со временем.

Что касается перспектив четверга, то интерес сегодня, во-первых, будет представлять заседание Европейского Центрального Банка и сопутствующая пресс-конференция в 17:30 мск с участием Марио Драги. Скорее всего, в этот раз учетная ставка в еврозоне останется на уровне 1%, поэтому все внимание будет обращено на комментарии Драги. В частности, значительный интерес будет представлять решение ЕЦБ по поводу греческих облигаций на балансе Центробанка. Сейчас участники валютного рынка в значительной степени нацелены на то, что ЕЦБ передаст эти бумаги EFSF, что рассматривается как шаг вперед в плане борьбы с долговым кризисом в Европе. Если М.Драги укажет на то, что данный вопрос до конца не решен, то это может быть некоторым негативом для евро. Далее интерес будет представлять общая оценка Драги ситуации в Европе и вокруг Греции, а также очередные планы Центробанка по предоставлению долларовой ликвидности.

Во-вторых, многое будет в четверг на Forex зависеть от встречи министров финансов ЕС в 21:00 мск в Брюсселе, где собственно будут обсуждаться судьба Греции, а именно второй пакет мер помощи стране, а также результаты переговоров с кредиторами. Если и данную встречу в итоге перенесут, то это может быть негативным моментом для евро.

Добавим, что некоторую популярность последнее время набирает точка зрения о том, что своеобразным последним «дедлайном» для Греции может быть не 20 марта, а 13 февраля, учитывая то, что около одного месяца требуется именно на административное согласование и утверждение всех решений относительно выделения Афинам второго пакета мер помощи, либо заключения какой-либо сделки с кредиторами.

С точки зрения технического анализа, мы по-прежнему держим в поле зрения поддержку 1.32 и минимумы вторника в районе 1.3089. Что касается целевых уровней на случай продолжения восходящей тенденции, то здесь мы выделяем сопротивление 1.3350-1.34.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Большой день для евро

Четверг 09 февраля 2012 г.

Время выхода форекс обзора: 12:11

Мы держим лонг в EURUSD, подвигаем часть стопа на 1.325, держим лонг в EURCHF, позиция в EURAUD закрыта.

Наступил большой евро-четверг. Трейдерам стоит готовиться к сложному, но очень интересному дню. Главное событие - заседание ЕЦБ, окруженное нехарактерной неопределенностью. Никто точно не знает, что центробанк сделает сегодня со ставками. Марио Драги уже продемонстрировал свое умение резать их неожиданно. С учетом того, что экономические условия в Европе в принципе требуют повторения этого фокуса, исключать такого исхода нельзя. На прошлом заседании регулятор оставил дверь для дальнейшего смягчения политики открытой. Но аналитики AForex считают, что войдет он в нее только в марте, когда будут обновлены экономические прогнозы. Сегодня мы ждем лишь мягкой риторики. И советуем Вам обращать внимание не на слова, а на действия.

Ключевой момент сегодняшнего заседания - вопрос ломбардных списков. Европейский центробанк должен решить, будет ли принимать бумаги сомнительного качества в залог при проведении следующего LTRO. Именно это определит краткосрочные движения в евро. Бундесбанк в последние дни заявлял, что нет необходимости предоставлять системе больше ликвидности. А позицию этого института слышат всегда. В случае, если условия аукционов действительно не будут изменять, это окажет евро фантастическую поддержку. Тактической целью в EURUSD тогда станет отметка 1.35, единая валюта сможет укрепиться и в кроссах. Если же регулятор согласится закрыть глаза на качество обеспечения, ралли в евро начнет выдыхаться. Мы также следим за греческими заголовками. Венизелос утром улетел в Брюссель на экстренный саммит. Улетел он без нужных договоренностей, но полный решимости требовать денег. Если их дадут, это также будет умеренным позитивом для евро.

Вчера во вью рынка я обещал очень полезное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes.

Предлагаю его вашему вниманию.

МОИ НАБЛЮДЕНИЯ ЗА ЭТИМ ФЕНОМЕНОМ И НЕКОТОРЫЕ СООБРАЖЕНИЯ

Завтра состоится размещение 10-year US notes – главного бенчмарка US Treasuries.

Начиная с осени, я стал наблюдать за этим феноменом и сделал кое-какие наблюдения.

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В этой статьи я привожу подробности моих наблюдений.

АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ ОПРЕДЕЛЯЕТ ВСЕ В ЭТОМ ФИНАНСОВОМ МИРЕ.

Следует уточнить, что, в текущей ситуации, значение имеют прежде всего длинная, и отчасти средняя часть спектра кривой доходности.

Краткосрочная часть спектра при нынешней политике процентных ставок мало что определяет. Учитывая финансовое и военное господство США краткосрочные долговые бумаги США (до 3 лет) считаются абсолютно безопасными и надежными (возможно, это продлится не так долго и отношение к ним изменится). В настоящий момент фактически это кэш. Они не приносят практически никакого дохода, зато в любой момент могут быть обналичены.

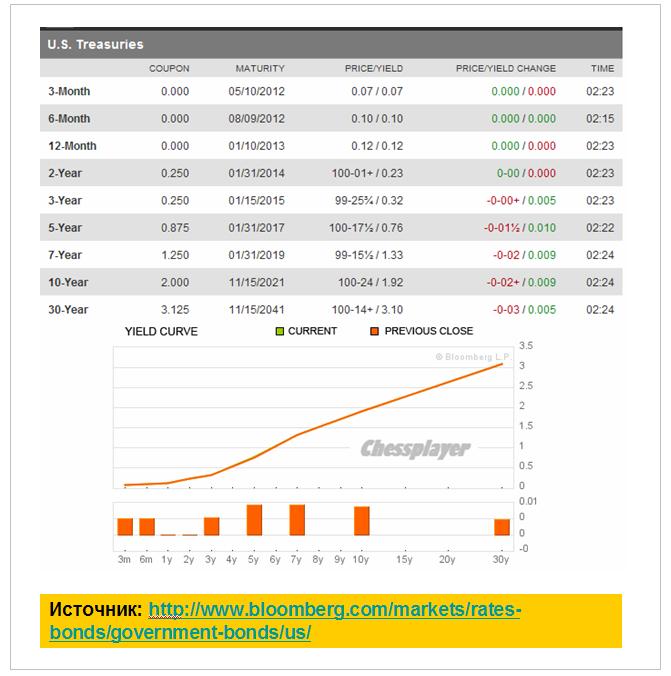

Вот так выглядит кривая доходности US Treasuries: в графической и табличной форме

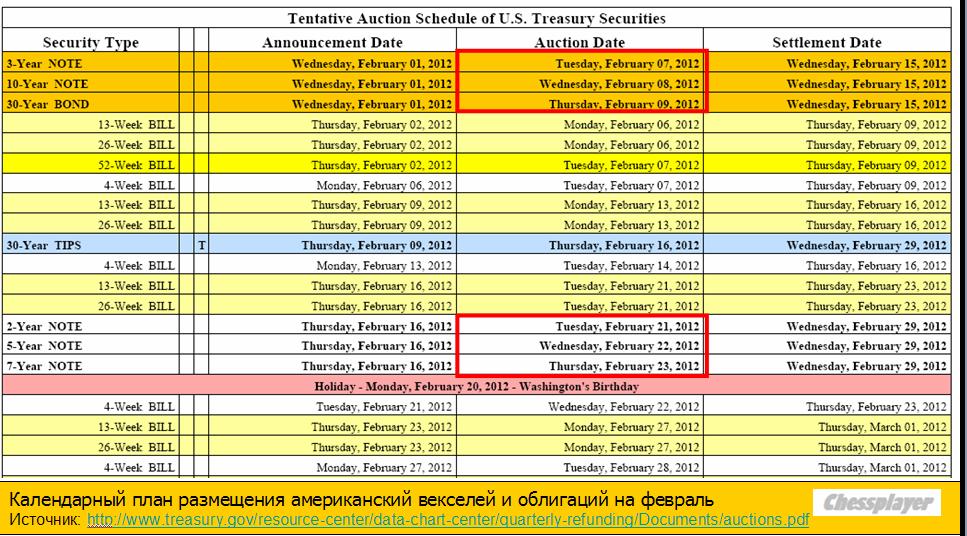

Прежде всего, расскажу о том, как происходит размещение американского госдолга – как вы увидите, это имеет большое значение.

Казначейство США публикует календарный график размещения госдолга на ближайший квартал здесь:

Векселя (bills) – бумаги со сроками погашения до года - активно выкупаются фондами денежного рынка и другими инвесторами и в текущей ситуации ни о чем не говорят.

Поэтому стоит обращать внимание на процесс размещения бумаг 3,10,30,2,5,7- year.

Именно и строго в таком порядке следуют ежемесячно аукционы по размещению US notes и bonds.

Они проходят в две недели: чаще всего через неделю, но иногда и две недели подряд. Как правило, начинаются на второй неделе месяца. Заканчиваются в начале или середине 20-ых чисел.

ИМХО, именно с таким порядком размещения американского госдолга и ни с чем другим связана подмеченная многими тенденция американского фондового рынка расти в конце и начале месяца и корректироваться в середине.

Тенденция очень давняя!

На первой неделе всегда проходят 3,10,30-year US Treasuries; как правило, во вторник-четверг.

На следующей неделе или через неделю – 2,5,7- year.

Есть еще TIPS – облигации, защищенные от инфляции, но объемы их размещения малы и не оказывают заметного влияния на рынки.

Внизу приведено расписание размещения американского госдолга на 2012 год.

2,3 – year являются краткосрочными, но в текущей ситуации нулевых процентных ставок (ZIRP) по поведению близки к кэшу.

Они активно используются первичными дилерами для «windows dressing» - наведения марафета в балансах в конце квартала. Об этом я уже не раз писал.

Тем не менее, моменты их размещения тоже имеют определенное негативное влияние на рынки рискованных активов. Прежде всего, из-за больших объемов - там всегда большие объемы размещения, и из-за спрэдов с более долгосрочными бумагами.

5,7 year являются среднесрочными, но по поведению ближе к долгосрочному спектру.

На мой взгляд, размещение 10-year и 30-year являются наиболее важными событиями для финансовой системы США и рынков.

Во-первых, они проходят всегда два дня подряд: сперва 10-year, затем 30-year. Поэтому их можно рассматривать по сути как одно событие!

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

Далее приведены два рисунка, на котором показаны график изменения индекса S&P500 в 2011 году и отмечены восклицательным знаком моменты проведения аукциона по размещению 10-year US Treasuries.

Разумеется, что мы наблюдаем это не каждый месяц. Например, в январе и феврале прошлого года рынки росли даже и в момент размещения долгосрочного долга США ( так же, как и в этом году).

Тогда драйверами роста была программа QE2, которая была в самом разгаре и всплеск инфляции, связанный с революциями в Египте и другими событиями. Росту также способствовало начало года, когда фонды формируют свои портфели.

Во втором полугодии явный рост предшествует размещению только в октябре месяце, когда возник очень мощный восходящий тренд в EURO/USD.

Хочу отметить, что эта информация никак не может служить рекомендацией к совершению сделок, это всего лишь наводка на возможные благоприятные условия для совершения сделки.

Я всегда призывал и призываю самостоятельно интерпретировать мою информацию с учетом вашего таймфрейма и уровня риска (размеров стопов).

Думаю, что в 2012-м году эта тенденция сохранится, а может быть даже приобретет еще большее значение, поcкольку Казначейству необходимо привлечь гораздо большее количество средств для обслуживания госдолга, чем в прошлые годы.

Что важнее: дата размещения или дата расчетов? Одно время я думал, что дата расчетов важнее, поскольку в этот день вроде как изымаются деньги из системы (резервных фондов), по идее хуже становится ликвидность.

Потом я понял, что это не так.

Для проводимых размещений принципиальное значение имеет сам аукцион; как он прошел.

ИМХО, американские монетарные власти также гораздо больше волнует не процентная ставка размещения, а участие инвесторов в процессе – т.е. bid/cover – коэффициент покрытых заявок. Если он большой, то это очень хорошо. В конце концов, велика ли разница, по 2,2% или по 2,4% Казначейство привлечет средства. Гораздо важнее, чтобы инвесторы видели, что американские долговые бумаги, как и прежде, пользуются хорошим спросом.

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности.

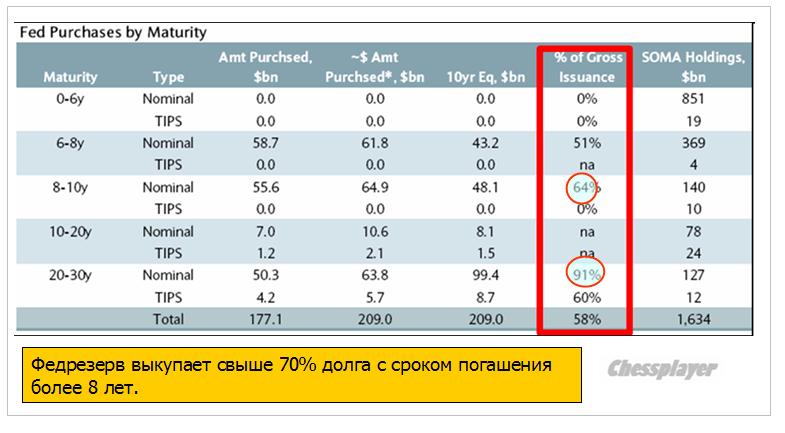

Как показал в недавнем анализе Barclays, Федрезерв после запуска программы «Твист» выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Неужели кто-то всерьез думает, что Америка когда-то расплатиться по долгам?

Американские облигации уже давно стали токсичным активом, но благодаря очень умелым действиям американских монетарных властей эту токсичность никто не чувствует. Ее пока никто не чувствует!

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Поэтому, когда будет необходимо, то возникнут новые проблемы, новые кризисы, какие-то события, которые вызовут волну бегства в безопасную гавань, которой продолжают оставаться US Treasuries...