Сентябрьское заседание ФОМС стало в некоторым смысле судьбоносным, поскольку обозначило кардинальный сдвиг в политике Федрезерва.

Федрезерв не просто объявил о программе покупок активов. Федрезерв заявил, что программа будет продолжаться до тех пор, пока условия на рынке труда не просто улучшаться, а «улучшаться существенно».

Притом это не обязательно будут покупки ипотечных бумаг. Фед оставляет за собой право «предпринять дополнительные покупки других активов, а также развернуть другие инструменты, подходящие в контексте ценовой стабильности».

Это очень радикальный сдвиг в политике Федрезерва.

Остается гадать, что означает «существенно». Безработица в 7%, 6%, 5%? Понятие «существенно» не имеет никаких цифровых измерений. Сколько времени это займет: 5, 7, 10 лет?

Фактически это означает бесконечное стимулирование экономики. Бен Бернанке объявил о бессрочном QE. Или, по крайней мере до того момента, как он будет оставаться на своем посту (31 января 2014 года).

Это будет иметь долгосрочное стимулирующее воздействие на рост цен на активы. Однако, в настоящий момент я ожидаю некоторой коррекции после бурного роста последних дней.

Зарубежные рынки закрыли вторую неделю в хорошем плюсе, а на этой будут откатывать от -2 до -4%. Бернанке объявил на лоях 2009 года с 666 по фсипу Куе-1 и этим спас амерские банки, на опасениях по еврозоне Беня остановил падение рынков в 2010, объявив куе-2, чтобы не получилось второй волны, и фсип от 1060 ушел на 20% вверх. В этом году на лоях рынков, остановив падение у 1250, в начале июня Беня объявил программу-перекладку "твист", которая тоже потащила рынки вверх, что уже не являлось куем, и вот на хаях объявлены дополнительные суммы по выкупу активов, обеспеченных ипотекой, что вообще не является ни программой, ни дополнительными мерами стимулирования, ни количественным смягчением - просто вместо 10 ярдов в месяц стали покупать на 40 у специализированных участников некоторые активы, и всего делов. На этот раз явно не в целях дальнейшего роста, а в целях разгрузки банков на рынках от активов всех видов, так кажется на первый, и второй, и третий взгляд.

Наш рынок отреагировал на велеречивого Беню очень позитивно, потому что многие сильно сократили свои позиции заранее, и появилось много кэша, который агрессивно полез в рынок, боясь упустить поезд, фишки показали крупный плюс, мамба ушла к 1540 (+4%). Некоторые фишки достигли уровней,на которых пошли большие продажи - например ГП по 170, лук по 2010-2020, и встает вопрос о том, сколько готовы продать на этих уровнях, я полагаю, что продавать будут пока цена не развернется вниз, но среди ГП и Лука безопаснее для шорта выглядит Лук, который прибавил от уровня отсечки почти +20% и выглядит перекупленным.

Не очень понятно сейчас, насколько много высвободилось или накопилось за время узкого летнего боковика агрессивного кэша, по мамбе важный уровень 1550-55, от которого в прошлом году было как минимум два среднесрочных разворота вниз, а если пройдут выше 1570, скорее всего отменят новые лои года на 2012 год, пока же шанс еще раз сходить сильно и переписать их велик и могуч и это конечно обязательно стоить играть продажами.

На прошлой неделе фондовые, сырьевые и валютные рынки были в эйфории роста, после того, как руководство ФРС объявило о начале нового раунда количественного ослабления путем покупки ипотечных ценных бумаг в объеме $40 млрд. в месяц. На деле движение вверх шло в основном за счет закрытия коротких позиций, и частичной покупки уже подорожавших активов в расчете на их дальнейший рост. В итоге в пятницу индекс ММВБ подскочил на +4,26% до уровня 1535 п. - самый сильный дневной рост с начала года. То есть после объявления о запуске печатного станка в США наши биржевые активы просто стали стоить дороже. Из-за чего?

Очень сильное движение вверх за последнее время продемонстрировала валютная пара EUR/USD. Только на прошедшей неделе курс доллара к евро ослаб на 3%; его общие потери за месяц составили более 7%. Через ослабление курса доллара рынки получили рост цен на сырьевые товары: котировки меди за неделю стали выше на +2,5%, никель подорожал на +8,3%, золото прибавило +2,3%, серебро +3,1%; нефть +2,9%. Россия, как ведущий мировой экспортер энергоносителей и металлов оказался в числе бенефициаров мягкой монетарной политики ФРС. Сильный горизонтальный уровень сопротивления по индексу ММВБ находится на отметке 1550 п. (по фьючерсу РТС движение наверх будет затруднено при подходе к 159-160 тыс. п.). Когда мы продолжим рост? Возможно к середине или концу этой недели, но не сегодня. В понедельник мы ждем начала торгов на нашем рынке акций в зоне умеренного снижения, индекс ММВБ отойдет на уровень 1520 п., но сильной просадки ждать, пока не стоит.

Для продолжения роста рынкам нужны какие-то новые стимулы, новости, драйверы. Поскольку на начало этой недели их нет, рынки войдут в фазу консолидации, по аналогии с той, которую мы видели с 10 по 13 сентября. Сегодня дополнительную неопределенность и волатильность на наш рынок принесет экспирация по фьючерсным и опционным контрактам. В ближайшие дни основное внимание стоит уделять поведению курса доллара. Не исключено, что в ближайшее время мы можем увидеть коррекцию по паре EUR/USD, которая повлечет за собой небольшое охлаждение на фондовых площадках. Тем не менее, локальные снижения мы рекомендуем использовать для аккуратных спекулятивных покупок ликвидных акций.

Сегодня утром Банк России объявил о начале продажи 7,58% пакета акций Сбербанка. С 17 по 19 сентября 2012 г. ЦБ на торгах ММВБ биржевую продажу пакета обыкновенных акций Сбербанка. Думаю, это размещение оттянет на себя часть свободных денег с рынка.

The U.S. dollar fell sharply today following the Federal Reserve’s announcement of an open ended Quantitative Easing program. We have written at length about our assessment of the Fed’s decision, in our piece titled Fed Hits it Big with Open Ended QE. In our end of day note however, we want to look at how the dollar could perform going forward based on its reaction to QE1 and QE2. Interestingly enough, Quantitative Easing may not be so bad for the dollar. While there have only been 2 cases of QE, making our statistical sample completely unreliable, it is nonetheless interesting to look at how the dollar performed against the euro and Japanese Yen in the days, weeks and months that followed QE1 and QE2. When the central bank took the monumental step of announcing the first round of Quantitative Easing on November 25, 2008, the U.S. dollar fell against the euro (or EUR/USD rallied) and the Japanese Yen. The next day however, the dollar recovered and rallied for 4 straight trading days before collapsing hard against the euro. USD/JPY on the other hand took a longer time to recover. The currency pair lost 1000 pips in the 3 weeks that followed (falling from 97.40 to 87.20) before stabilizing and recovering all of those losses. By March or April of that year, USDJPY was trading higher but as we know now, the gains did not last.

When the Fed announced its second round of Quantitative Easing on November 3, 2010, the dollar also fell against the euro the day of the announcement but recovered the day after and began an 8% rally that lasted for the next month. In other words, QE2 created a short-term bottom for the U.S. dollar against the euro. The same price action was seen in USD/JPY, which also bottomed after the Fed made its announcement, rising approximately 6% over the next month. The one consistent reaction to QE1 and QE2 was in stocks, which soared after both rounds of Quantitative Easing.

The reason why the EUR/USD reacted more significantly to quantitative easing than USD/JPY is because at the time, the monetary policies of the U.S. and Eurozone were more divergent than the monetary policies of the U.S. and Japan. If we look a year forward, in both cases, the dollar was lower than where it was before Quantitative Easing. The main reason why Quantitative easing isn’t always bad for the dollar is because often times investors are relieved to receive more support from the central bank. QE2 was far more beneficial for the U.S. dollar than QE1 because it wasn’t a surprise. The market had been talking about it for weeks and investors had plenty of time to position for the announcement – classic sell the rumor and buy the news. This is not to say that this time around the dollar won’t remain weak. If Europe doesn’t give investors a reason to seek safety in the U.S. dollar, the EUR/USD could extend its gains. However losses in USD/JPY could be limited to 76, as investors grow weary of Bank of Japan intervention.

Вчерашнее Заявление Федрезерва не стало сильной неожиданностью для рынка, хотя и сильно превзошло мои ожидания.

Охарактеризовать его можно следующим образом: очень сильные вербальные интервенции + программа покупки MBS на 40 млрд. долларов ежемесячно без указания срока окончания этой программы.

Беспрецедентным стало то, что впервые Федрезерв предпринял столь сильные действия в качестве превентивной меры. До этого Федрезерв что-то предпринимал уже после того, как ситуация в экономике серьезно ухудшилась.

Реакция рынков была вполне адекватной. Теперь возникает несколько вопросов.

В этом году рынки не узнать. В их жизнь агрессивно вмешивается политика и государственное регулирование, как никогда раньше. Первую половину года рынки росли на тех "новостях", которые постоянно генерировали с нелепыми надеждами Меркель и Саркози в отношении нового фискального союза, а также на том, что грецию спасут и будут спасать дальше. Все это оказалось ложью, греции зажали денег, никакого союза не образовалось (который планировали создать к 1 марта) и о нем вообще благополучно забыли, как будто и речи не было, и рынки откорректировались к уровням начала года. Тогда на первый план вышли главы центробанков, Драги и Бернанке, которые в отличие от своих предшественников, стали творить невообразимое и говорить несусветные вещи. Если раньше инвесторы ловили слово "бдительно" из уст Трише, и строили на этом свои планы, а американские профи всерьез изучали, в какой руке несет портфель в день Феда Гринспен, и какого цвета его галстук, то теперь все намного проще: рынкам заранее устраивается "утечка", что будет бо-о-ольшой позитив, и во время выступлений наши герои начинают давать фантастические обещания, мол все зальем деньгами, все плохое у всех выкупим, ничего плохого не допустим. Начинаешь разбираться после выступления - а ничего и нет, кроме как нажима на слабые инвесторские пружинки.

Ну вот например вчера канал РБК уже поспешил выдать в эфир некомпетентный комментарий Мартынова о том, что якобы произошло судьбоносное решение ФРС для рынков. Мол объявлено куе-3, и тут же пример как росли рынки в среднесрочной перспективе на этом ранее. На самом деле ничего не произошло вообще, о чем стоило бы говорить в таких тонах. Вышел Бернанке, и сказал что в этом году (и вопреки его более ранним ожиданиям, заметим) ВВП америки еще снизится до конца года. При этом пока восстановлено только половина рабочих мест, потерянных во время кризиса (а за четыре года отметим происходит и прибыль населения, так что мест должно быть создано намного больше, чем раньше), безработица на очень высоком уровне, при этом единственное что остается под контролем - это инфляция (ну не мудрено, если экономика почти не восстанавливается). Что здесь положительного? Ничего. Но это кусочек правды, а как обмануть инвесторов, чтобы покупали и не обваливали рынки? Для этого дальше Беня говорит, что в целях стимулирования экономики ФРС идет на БЕСПРЕЦЕДЕНТНЫЕ меры, надо же слово какое сказал - чтобы все прониклись, а именно, что они будут выкупать активы, обеспеченные ипотекой (которые без всякий объявлений ФРС итак скупал по 10 ярдов в месяц), суммами по 40 ярдов в месяц. Какое ж это куе-3? это херня на палочке. Экономика этих денег не увидит, так как продать такие активы могут только специализированные участники-агенты. В 2008 году выкуп токсичных активов у банков спас Уолл-стрит, потому что активы обесценились, а ФРС их заменило полноценными деньгами. Сейчас кому-то нужны эти действия ФРС? Да никому.

Далее Беня сказал, что учетную ставку будут держать на исключительно низких уровнях не до 2014 года, а до 2015)) ну умора, вы во-первых доживите до следующего года хотя бы, раз все плохо. Во-вторых, тот же Беня прогнозирует рост ввп и рабочих мест и снижение безработицы на ближайшие два года - как он хочет оставить ставку на самом низком уровне, если при восстановлении экономики всегда растет инфляция и всегда повышается ставка? на росте экономике ставки периодически доходят у ФРС до 6-7%, а не наоборот, так что и здесь Беня прогнал пургу.

В общем конечно амерский рынок услышав слово выкуп, да еще и неограниченный (хотя и не было сказано что безлимитный, чего ждали экономисты), прыгнул к 1455 по фсипу, на +1.5%. но надо понимать, что это доигрывание того анонсированного позитива, который все ждали все лето. И теперь начнется судя по всему раздача, с коррекцией не позднее октября. А на фоне проблем с госдолгом США и прочими нехорошими вещами (например с Испанией и Португалией, а вовсе не с Грецией), все может произойти раньше и жестче, так что инвесторы не получат безмятежную жизнь, как трактуют это дело неопытные люди с РБК, Беня выстрелил последним патроном, и возможно убил этим последних инвесторов. Да, может быть сегодня ив понедельник спекулянты сделают хорошую мину, но со вторника следующей недели на рынки придут продажи компетентных людей.

Наш рынок играл эту неделю вниз и даже вчера отминусовал под процент. И поэтому под отмену немедленного падения конечно будет подъем, о котором мы говорили и раньше, как о возможном, если амеры пройдут 1440 по фсипу - к 1500-1520 по мамбе. В принципе это надо пропустить, а дальше смотреть, в понедельник экспирация на фортсе, пока не очень понятна реакция наших спекулей и инвесторов, но думаю ко вторнику многое станет более ясным.

Федеральная Резервная Система США вчера вечером заявила о намерении приступить к скупке агентских бондов, обеспеченных ипотечными активами (MBS), на сумму $40 млрд в месяц. При этом не определены ни сроки действия, ни совокупный объем этой программы. Такой безграничный жест чем-то смахивает на последнее решение ЕЦБ по не лимитированной скупке гособлигаций в рамках Outright Monetary Transactions. ФРС также продолжит вкладывать доходы, полученные от ипотечных облигаций, в покупку этих же активов. Плюс к этому, до конца 2012 года продолжится действие программы «Твист». В качестве бонуса Комитет по открытым рынкам ФРС до середины 2015 года продлил период нулевых ставок.

Своими действиями ФРС удовлетворила ожидания 2/3 спекулянтов с Уолл-стрит, делавших ставку на смягчение монетарной политики. Фондовый рынок Америки среагировал на действия ФРС сильным ростом (S&P+1,63%). Глава ФедРезерва Бен Бернанке в своей сопроводительной речи указал, что главной целью такой монетарной политики является улучшение ситуации в сфере занятости в контексте ценовой стабильности, а также управление рыночными ожиданиями. По сути ФРС, являясь частной структурой, подвластной крупнейшим банкам проводит откровенную монетизацию долгов.

90% из опрошенных нами отечественных аналитиков, трейдеров и управляющих не ожидало, что ФРС запустит QE-3 прямо сейчас. Но раз это случилось, значит, мы имеем дело откровенной манипуляцией фондовыми и валютными рынками в силу ряда обстоятельств, которые остались за рамками официальных версий. Во-первых, в начале 2013 года Америке грозит «фискальный обрыв» (сокращение госрасходов с одновременным повышением налогов), который непременно приведет к повторной рецессии. А значит, как раз накануне президентских выборов фондовая Америка была бы глубоко внизу. Второй фактор – политический. В угоду администрации Белого Дома, монетарное ведомство специально создает позитивный фон на своих биржах. Наконец, срочный запуск QE-3, возможно, является отражением того, что официальная американская статистика откровенно лжет, говоря о росте ВВП, постепенном снижении ставки безработицы, сдержанных инфляционных ожиданиях и т.п. Ситуация в экономике гораздо хуже, чем те данные, которыми почуют нас американские власти.

Все это лирика. На деле никогда не стоить сражаться с центральными банками, даже если они не правы. Утро пятницы мы встречаем без позиций. Думаю, целый ряд игроков оказались сегодня в схожей ситуации. Что делать дальше, ведь сегодня торги на ММВБ откроются с гэпом вверх около 1,5-2%. Думаю, первые полчаса торгов будут довольно волатильными (мы ждем закрытие коротких позиций по акциям, открытых ранее). Если биржевые индексы через час после начала торгов не уйдут ниже уровней открытия – это значит, что к вечеру рынки пойдут выше. Благодаря ФРС, дешевые акции – остались во вчерашнем дне. Возможно, после экспирации фьючерсов и опционов у нас и Америке рынки могут показать локальные волны коррекций, но в условиях запуска количественного ослабления, думаю, рынки будут подниматься выше. Как минимум до президентских выборов в Штатах. Поэтому наша рекомендация – покупать акции банков, сырьевые компании на локальных просадках.

Сегодня в 20.30 по Москве Федрезерв обнародует свое заявление, в 22.00 опубликует экономические прогнозы членов ФОМС, а в 22.15 начнется прессконференция главы Федрезерва Бена Бернанке.

Следующее заседание ФОМС состоится 23-24 октября, оно тоже будет двухдневным, но не будет сопровождаться прессконференцией. В общем и целом 23-24 октября вероятность серьезных шагов со стороны Феда меньше ввиду политического фактора – близости выборов президента США.

Следующее заседание, по окончании которого состоится прессконференция Бернанке, пройдет уже после выборов президента США: 11-12 декабря.

Поэтому сегодняшнее Заявление и последующее выступление Бернанке приобретают огромное значение. Поэтому так высоки ожидания.

У председателя есть возможность объяснить свое решение.

Всеобщие ожидания: QE сегодня будет.

Некоторые бредят чуть ли не об 1 трлн. долларов.

Данные отчета PIMCO, которые приведены ниже, тоже говорят в пользу мер QE.

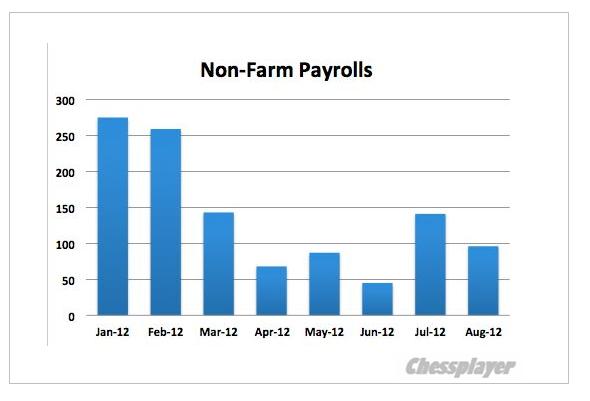

Причиной столь сильных ожиданий являются плохие данные по занятости.

График внизу показывает число новых рабочих мест вне сельскохозяйственного сектора

Если вспомнить, что хорошее приращение в январе-феврале было связано с рекордно теплой погодой в США в это время, то я не вижу такого уж сильного снижения числа рабочих мест, как это видит Кэтти Линн.

Кэтти Линн – очень адекватный аналитик и она видит вероятность новых мер QE на уровне 75% и перспективу роста EURO/USD в район 1,30 и даже выше.

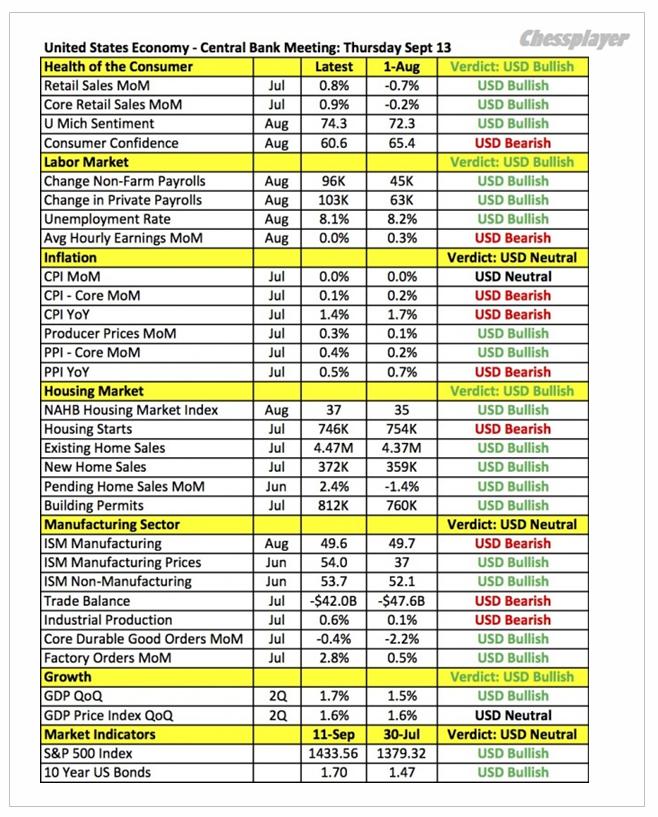

В приведенной ниже сводной таблице из той же статьи Кэтти Линн показаны все основные характеристики американской экономики. Здесь все разложено, как по полочкам, и как мы видим, «консенсус» данных – в пользу американского доллара.

Смогут ли плохие данные по занятости (nonfarm payrolls) перевесить общую позитивную для доллара диспозицию?

Мои ожидания от ФОМС: средние по силе вербальные интервенции. И все.

Это значительно меньше, чем средние ожидания по рынку.

На мой взгляд участники рынка забыли о том, что сейчас еще пока действует программа «Твист». Не в правилах Федрезерва запускать новую программу, когда еще пока продолжает действовать старая программа.

С моей точки зрения неправильным было бы сейчас расходовать имеющиеся у Федрезерва ресурсы стимулирования экономики.

Удлинение ZIRP до середины 2015 года я не жду, поскольку это будет означать, что члены Комитета по открытым рынкам часто меняют свои убеждения, выраженные в экономических прогнозах.

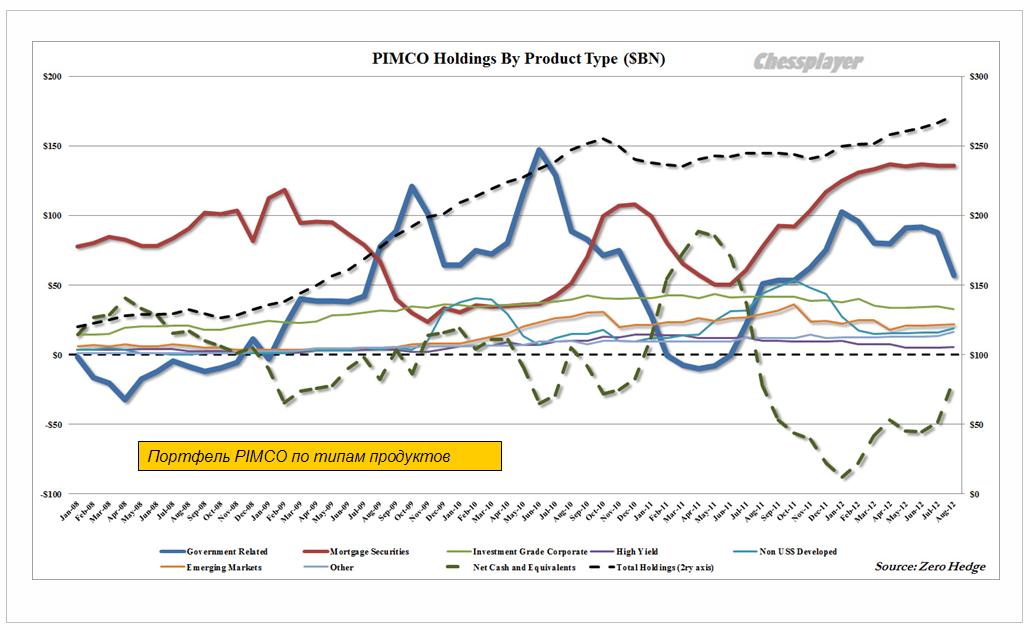

Как сообщает последний отчет фонда PIMCO, Билл Гросс продал в августе US Treasuries на сумму свыше 30 млрд. долларов. Теперь доля казначейских бумаг США составляет лишь 21% от общей суммы активов – минимальный уровень с августа 2011 года. За счет продажи бумаг PIMCO уменьшил кредитное плечо.

Фонд уже более года позиционируется на программу покупки MBS, но пока его ожидания не оправдываются. Меня это удивляет, поскольку понятно, насколько в фонде информированы, и насколько его руководители вовлечены в финансовый истэблишмент.

С конца 2011 года быстрыми темпами снижается дюрация (средний срок погашения бумаг) портфеля PIMCO. Фонд ожидает роста инфляции, - считает Zero Hedge.

Портфель PIMCO и его последняя динамика - прежде всего сильное уменьшение дюрации портфеля - очень позитивны с точки зрения перспективы запуска QE. Это, стоит признать, не совпадает с моими ожиданиями. С другой стороны PIMCO – игрок очень большого таймфрейма. Поэтому его ожидания могут оправдаться не в этом месяце, а, например, в декабре (11-12 декабря) или в будущем году.

Возможно, что фонд уменьшает свои облигационные активы просто в связи с угрозой «финансового обрыва».

P.S. Слишком велико число тех, кто ожидает действий со стороны Федрезерва. А большинство на рынках чаще всего ошибается...

Сегодня в 20.30 по Москве Федрезерв обнародует свое заявление, в 22.00 опубликует экономические прогнозы членов ФОМС, а в 22.15 начнется прессконференция главы Федрезерва Бена Бернанке.

Следующее заседание ФОМС состоится 23-24 октября, оно тоже будет двухдневным, но не будет сопровождаться прессконференцией.

Поэтому сегодняшнее Заявление и последующее выступление Бернанке приобретают огромное значение. Поэтому так высоки ожидания.

Всеобщие ожидания: QE сегодня будет.

Некоторые бредят чуть ли не об 1 трлн. долларов.

Причиной столь сильных ожиданий являются плохие данные по занятости.

Если вспомнить, что хорошее приращение в январе-феврале было связано с рекордно теплой погодой в США в это время, то я не вижу такого уж сильного снижения числа рабочих мест (график будет позже).

Мои ожидания от ФОМС: средние по силе вербальные интервенции. И все

Это значительно меньше, чем средние ожидания по рынку.

Удлинение ZIRP до середины 2015 года я не жду, поскольку это будет означать, что члены Комитета по открытым рынкам часто меняют свои убеждения, выраженные в экономических прогнозах.

Вчера ничего плохого не произошло, немцы упустили шанс завоевать Европу, разрешив через судей конституционного суда Германии участвовать в различных фондах и программах спасения Еврозоны, решение ожидаемое, но абсолютно недальновидное. Откажи они, - и все бы страны пришли к Германии и упали бы в ноги и на все согласились бы, лишь бы та еще что-нибудь придумала ради них. И вместо идиотического плана Президента Еврокомиссии Баррозу, который решил устроить европейскую федерацию на месте 50 самостоятельных государств и подчинить 6 000 банков еврозоны одному надзорному органу (как вообще такая ересь пришла в голову человеку на такой должности?), можно было бы в несколько месяцев провести всесторонний дью-дилидженс всех проблемных банков, принять меры по взаимопогашению долгов, с возможностью установления не надзора, но действенного контроля над самыми крупными европейскими банками для будущей адресной помощи от регулятора. Это была бы правильная перезагрузка всей финансовой системы. А попытки Баррозу ни что иное, как попытки установить во всех туалетных комнатах многоквартирного дома видеокамеры с дистанционными пультами слива воды для управдома, кому это нужно?

Опять нет разумной торговли, только мелкая торговая дрожь у нас и у англичан на графиках, практически всю сессию мы провели в мелком минусе-плюсе по мамбе, в то время как немцы и американцы уверенно плюсовали, фсип чутка обновил хаи года, дакс это сделал более уверенно (+1.2% в моменте, закрылся в полпроценте плюса). Что знают американцы, снимающие жесткое немецкое порно, чего не знают Россия с Англией?))) Почему два дня одни минусуют, а другие прилично плюсуют?))

В общем наступил долгожданный Бенин день. Идет постоянная накачка в СМИ про новую программу от ФРС, ведущие экономисты дают на это от 75% до 99% уверенности, первый раз слышу, чтобы об этом трубили до ФОМСа так явно и нагло. Рынки на хаях, и представить выход вверх очень сложно, а вот обвал - запросто. Шорта очень мало, у амеров его вообще нет, так что вынести можно только инвесторов)).

Поэтому "давайте уже поужинаем уже" (с) (м/ф "Маша и Медведь")

Ключевым событием дня, недели, да, пожалуй, и всего сентября станет сегодняшнее заседание Комитета по открытым рынкам (FOMC) ФРС США. Более, чем половина участников рынка ждет, что в четверг ФедРезерв объявит о запуске нового этапа количественного смягчения (QE-3).

Да, американская экономика выглядит не блестяще и текущая ситуация с безработицей остается далека от нормальной. Однако если двум предыдущим программам количественного смягчения, не удалось кардинально улучшить этот сегмент, вероятно, не стоит запускать новые. Тем более что до конца этого года продолжает действовать программа «Твист». Поэтому запускать печатный станок, с учетом, что текущая ставка по безработице в США (8,1%) и так на минимальных отметках с весны 2009 года, а фондовые индексы на годовых максимумах, будет не логичным. Лучше оставить монетарную «базуку» на тот период, когда рынки и инвесторы будут закладывать ожидания от проблем «фискального обрыва» в начале 2013 года. В угоду рынкам можно запустить QE-3 прямо сейчас, но в этом случае курс доллара мы увидим возле отметки 1,40 к евро, а цена на нефть WTI на $115/барр. Нужен ли Америке бензин по $4 за галлон накануне президентских выборов? Ответ очевиден.

На наш взгляд сегодня вечером ФРС оставит ставки неизменными, при этом характер сопроводительного заявления FOMC будет довольно мягким. Такой сценарий предполагает сокращение спекулятивных коротких позиций по доллару (EUR/USD возвращается к 1,28), коррекцию в ценах на сырье и снижение фондовых индексов на 1,2-1,7%. То есть по факту отмены ожиданий игроков в дальнейшем расширении баланса ФедРезерва мы можем увидеть локальный сброс спекулятивных лонгов, открытых на этих ожиданиях. Тем не менее, мы не исключаем варианта краткосрочного движения вверх по EUR/USD в район 1,30. Слом восходящей динамики на фондовых и валютных рынках будет возможен только в случае возникновения очередных проблем на долговом рынке еврозоны или новой слабой статистики из США или Китая.

Возвращаясь на наш рынок можно отметить, что вчера индекс ММВБ предпочел не реагировать на рост цен на нефть (Brent $116,2/барр) и позитив из Европы. После хорошего движения вверх в конце предыдущей недели мы уже 3 дня торгуемся в зоне консолидации с границами 1465 – 1485 п. по индексу ММВБ. Очередной прорыв верхней границы может вытолкнуть индекс к отметкам 1505-10 п. Соответственно фьючерс РТС пока также заперт в канале 146-150 тыс.п. Поскольку основные события на рынках развернутся вечером, днем торги будут носить бессистемный и вялый характер.

По итогам двухдневного заседания ФРС в 20-30 будет опубликовано решение по процентным ставкам и сопроводительное заявление. В 22-00 будут обнародованы новые экономические прогнозы ФРС, в том числе впервые - прогноз на 2015 год. В 22-15 начнется пресс-конференция главы ФРС Бена Бернанке. Кроме того, сегодня в 16-30 ждем еженедельного отчета по числу обращений за пособием по безработице, а также данных по индексу цен производителей США за август.

Как здесь на блоге предсказывалось, и ожидалось многими, Конституционный суд Германии не преподнес сюрприза. Ратифицировав участие Германии в ESM, он, тем не менее, поставил одно условие – ограничил участие Германии суммой в 190 млрд. EURO.

Пока не знаю, много это или мало, насколько решение Конституционного Суда способно придать позитива европейскому периферийному рынку госдолга. Первичному рынку – подчеркну!

Пока реакция испанских и итальянских облигаций очень сдержана.

Участие Германии можно увеличить в любой момент, Вопрос, что для этого потребуется.

Первый результат решения германского суда очевиден: первичный рынок периферийного госдолга имеет ограниченную покупательную способность (через ESM) по сравнению с неограниченной покупательной способностью вторичного рынка ( благодаря OMT).

Германский Конституционный Суд достиг наилучшего возможного решения. Оно не содержит неприятных сюрпризов, но лишь усиливает роль бундестага.

Решение не имеет никаких последствий для ЕЦБ в его возможных интервенциях на рынке облигаций, и не лишает ESM возможности получить в будущем банковскую лицензию.

Но в то же время само решение не является каким-либо прорывом в решении европейской долговой проблемы. Оно всего-лишь возвращает ситуацию в то положение, которое существовало до принятия к рассмотрению жалобы на создание ESM Конституционным Судом Германии.

Все присущие проекту ESM недостатки сохраняются

ESM остается неадекватным по размеру и нескладным в плане процессов принятия решений, когда Германия и Франция&Италия де-факто обладают правом вето на принятие некоторых критических решений.

Таким образом главный ( и очевидный) позитив этой недели отыгран.

Теперь последней надеждой быков становится завтрашнее решение ФОМС.

В последние дни мы видели сильное ралли не только в EURO, но и в высокодоходных валютах.

AUD/USD из сильного нисходящего тренда скорректировал 330 пунктов вверх. USD/CAD установил годовые минимумы. Все это издевательство над долларом стало возможным благодаря усилившимся после nonfarm payrolls надеждам на запуск QE3.

О том, что эти надежды сильно преувеличены, написано здесь:

«Средний» позитивный исход заседания ФОМС на мой взгляд тоже уже в рынке. «Средним» позитивным исходом я называю средние по силе вербальные интервенции + расширение ZIRP (периода нулевых процентных стаовк) до середины 2015 года.

Последняя мера является повсеместно ожидаемой мерой, хотя, странное дело, не сходится с позициями почти половины членов ФОМС относительно момента начала повышения ставок.

У членов Комитета по открытым рынкам наблюдается раздвоение сознания: думают они одно, а делают другое.

ФОМС и Бернанке должны умерить вербальные интервенции. Эта психотехника – очень тонкая вещь, ею нельзя злоупотреблять.

Как я писал недавно:

...на мой взгляд, в Федрезерве и союзе кукловодов (первичных дилеров) должны понимать, что нельзя до бесконечности играть в эту игру, обманывая участников рынка.

Рано или поздно найдется тот, кто воскликнет: «А король-то голый!»

Сам монетарный прием тогда может надолго стать неэффективным. Ведь это не реальное стимулирование экономики, а всего лишь воображаемое.

Если не исходить из того, что рынок превратился в полный лохотрон (не хочется в это верить) – это когда Бернанке договаривается с союзом кукловодов о том, какие он делает высказывания, и какая реакция рынков на это следует, то по результатам заседания ФОМС в четверг рынки ждет неминуемое разочарование.

Сегодняшний день может оказаться таким же спокойным, как и вчерашний.

Все самые важные события этой недели будут происходить в среду и четверг. И если относительно среды все более-менее ясно (очень маловероятно, что Конституционный Суд Германии преподнесет какой-нибудь сюрприз), то заседание ФОМС и выступление Бернанке после его завершения таит в себе немалую интригу.

И если в отношении фондового рынка я оказался прав, то на валютном рынке мы вчера увидели серьезное движение: повсеместное ослабление доллара, особенно сильное против высокодоходных валют.

Таким образом, валютный рынок на день раньше, чем я этого ожидал, стал отыгрывать решение Конституционного Суда Германии.

Теперь возросли шансы на то, что мы можем уже сегодня по факту увидеть фиксацию в EURO/USD и других валютах относительно доллара и соответственно продажу риску.

«Средний» позитивный исход заседания ФОМС на мой взгляд тоже уже полностью в рынке. «Средним» позитивным исходом я называю средние по силе вербальные интервенции (+) расширение ZIRP (периода нулевых процентных стаовк) до середины 2015 года.

Последняя мера является повсеместно ожидаемой мерой, хотя не сходится с позициями почти половины членов ФОМС относительно начала повышения ставок.

Если в пятницу фсип ненамного обновил хаи года, а Доу нет, то вчера Доу ненамного обновил хаи года, а фсип даже не повторил их. При этом фсип сравнялся по значению с сипом, бразы выросли на +2%, а Япония на +1.5% в рамках подтягивания под хаи вслед за Хозяевами. Немцы сильно прибавили после открытия амеров, закрылись +1.34% (хотя минусовали нашим утром). Все это выглядит как отчаянная готовность умереть на любой новости, например суд Германии признает неконституционным действия немецких политиков по спасению проблемных стран за счет национального бюджета, все ждут что одобрит, а ведь может и не одобрить)). Невероятно как амеры сумели замкнуть рынки на какие-то нелепые события, отвлекая от своих американских проблем, которые действительно имеют большое значение - например проблема госдолга США, необходимость секвестировать свой бюджет, который получил рекордный за последнее время дефицит... В новейшей истории я видел только один раз около -10% по Доу в течение сессии, но если положить руку на предсердия, то именно благодаря сегодняшнему рынку и понимаешь, как амеры умудрялись делать в предыдущие десятилетия за сессию и -15%, и -20% по индексу. Именно так ведя надо вести себя, чтобы получить обрыв в пропасть.

Ну а пока всех как тюбик выдавливают понемногу вверх. Наша мамба вчера вместе с англичанами закрылась в минус, показывая, что остались две территории, где еще живут разумные люди)) Тем не менее и наш рынок уже готов плюнуть вверх к 1500-1520 по мамбе, если амеры продут 1440 по фсипу. Правда вот пройдут ли они? безопаснее пока что играть вниз по-прежнему, если взять ГП, который последнее время лучше рынка - то его текущие 164 ниже уровней, на которые он уходил на отсечку 12 мая (165), то есть 165-136-164 - это всего лишь восстановление (при хае в 200 рублей в марте). Если взять сильный в этом году сбер - то в начале июля он был 91, а сейчас 94, +3% за два с половиной месяца, с движением в диапазоне 92.5-83-93-87-95.5-91-95.5-94. На уровнях начала года стоит ГМК, ниже стоит РН... То есть мы пока в жестком боковике, и даунтренде, если смотреть самые большие таймфреймы. Поэтому скорее всего нам нужно очень серьезные причины, чтобы начать самостоятельное трендовое движение вверх, и по времени оно должно случиться позже, ближе к концу осени в лучшем случае. А до этого времени можно еще и упасть вместе с амерами. Я не верю в то, что политики смогут заставить рынки уйти с хаев в новое восходящее движение. Поэтому двойная, тройная вершина - и пропасть - вот такой сюжет у этого американского фильма с участием немецких актеров.

Чем нам запомнились торги во вторник? Ничем особенным, за исключением роста валютной пары EUR/USDдо новых 4-месячных максимумов (1,2870). Этот фактор оказал влияние на сырьевые цены (Brent $115,4/барр; золото $1738/унц). При этом индекс ММВБ не показал яркой динамики и формально завершил день в нейтральной зоне (1478 п.). Непродолжительная консолидация после выхода вверх из длительного летнего бокового тренда – дело нормальное. Инвесторам, купивших рынок на локальном максимуме нужно постараться удержать котировки от сильных просадок, иначе вся конструкция в расчете на дальнейший подъем, может пойти насмарку, получив название «ложный выход вверх».

Сегодня определяющим событием дня (12-00 мск) станет решение Конституционного суда Германии о законности работы ESM. Почти никто не сомневается в том, что германский суд высшей инстанции одобрит ратификацию Стабфонда. При этом судьи могут ограничить по сумме участие Германии в ESM или в программах спасения. Любые дополнительные условия и оговорки будут восприняты рынками негативно. Поэтому игрокам стоит быть предельно осторожными на рынке в обед, ведь курс евро в последние дни рос на ожиданиях решений Германии по ESM.

Как мы писали ранее, ориентировочная цель роста индекса ММВБ прослеживается возле отметки 1500 п., также будет логичным увидеть фьючерс РТС на уровне 150 тыс. п. Пойдет ли рынок выше? Может, если брать в расчет возможный запуск печатного станка со стороны ФРС и меры по поддержанию экономического роста в Китае не ниже 7,5%. Единственное, что умеют и могут делать мировые ЦБ – печатать деньги. Учитывая благоприятную внешнюю конъюнктуру, опять возобновились переговоры с инвесторами о продаже 7,6% своих акций. Книга заявок SPOможет быть открыта уже на этой неделе. Напомним, что в последний раз тема привлечения средств банком в виде размещения акций поднималась в марте этого года, когда котировки бумаг Сбербанка вышли к отметке 100 руб. Однако через 2 месяца они были почти на 20% ниже. Отсюда напрашивается простой вывод – когда Сбербанк предлагает свои акции – рынок уже возле максимума.

В Нидерландах сегодня проходят Парламентские выборы. В 16-30 ждем статистики из США по ценам на экспорт и импорт за август. В 18-00 выходят данные по объемам товарных запасов и продаж на оптовых складах в США. В 18-30 изучаем отчет по запасам нефти и нефтепродуктов. По данным API, запасы нефти в США на прошлой неделе выросли на 0,22 млн барр., запасы бензина сократились на 4,2 млн барр., запасы дистиллятов выросли на 2,5 млн барр.

Сегодняшний день может оказаться таким же спокойным, как и вчерашний.

Все самые важные события этой недели будут происходить в среду и четверг. И если относительно среды все более-менее ясно (очень маловероятно, что Конституционный Суд Германии преподнесет какой-нибудь сюрприз), то заседание ФОМС и выступление Бернанке после его завершения таит в себе немалую интригу.

Мой прогноз на эту неделю остается без изменений.

... напрашивается такой сценарий на эту неделю: небольшая коррекция прошлого роста в понедельник-вторник, в среду возобновление роста до или после решения Конституционного Суда Германии и, возможно, до решения ФОМС или прессконференции Бернанке. И затем фиксация. Насколько мощная? Это будет зависеть от того, какие все-таки решения и заявления последуют.

Я ожидаю от ФОМС удлинения ZIRP до конца 2015 года.

Даже если и будет что-то большее, эффект может оказаться очень непродолжительным.

В дальнейшем центр влияния на рынки переместится в еврозону.

Все больше вопросов относительно сроков обращения Испании за помощью. Как сообщали испанские газеты на выходных, возможно, что Испания будет ждать до проведения региональных выборов 21 октября. Следовательно, до этого срока программа покупки облигаций, о которой объявил Драги на последнем заседании ЕЦБ, не начнет действовать.

После проведения заседания министров финансов еврозоны (на него еще есть надежда) доходности испанских и итальянских облигаций начнут расти.

Амеры вчера немного откатились, когда уже закрылись и немцы, и мы, эппл -2.6%, некоторые амерские банки -2.5%, так как покупатели на таких высотах быстро закончились. В целом было бы логичным продолжить откат до ФОМС, и на нем спокойно ударить вниз.

Нефть пока все еще выше 114, ждем-с.

Наш рынок не смог подняться к высотам пятницы, и как минимум пару дней не должен еще этого делать, а потом до Таллинна снова станет далеко (как в анекдоте: мужик ловит машину и спрашивает водителя: далеко ли до Таллинна? тот говорит: нет, близко. - подвезете? садись! Через некоторое время пассажир снова интересуется, удивляясь что они все еще едут: далеко ли до Таллинна? - теперь да-лек-о-о, отвечает водитель))) прям как в нашем случае, инвесторы засаживаются по хаям (на багажные полки) на поезд, не уточнив в каком направлении он следует))

Но мы-то знаем. И мы сможем скоро спокойно наслаждаться южными видами.

В понедельник российский рынок акций находился в состоянии взвешенного равновесия. Индекс ММВБ хоть и завершил третью сессию подряд в зеленой зоне (+0,29%; 1478 п.), но вчерашний прирост стал минимальным за последние дни. Таким образом, «быки» вытолкнувшие рынок вверх из летнего «боковика» начали терять силу. Во вторник мы ждем негативного открытия торговой сессии на ММВБ, однако основные игроки постараются оставить индексы и фьючерсы выше ключевых уровней поддержки, как минимум до среды. В условиях сохранения ожиданий запуска новых программ монетарных послаблений от ФРС, часть игроков определенно будет использовать локальные волны снижений для спекулятивных покупок.

Если сегодня индекс ММВБ остановит снижение не ниже уровня 1460 п. – это будет означать, что «бычий» сценарий пока еще в силе. А значит, после локальных коррекций рынок еще сможет переписать свои недавние максимумы. Вероятность того, что в среду Конституционный суд Германии не ратифицирует бюджетный пакт ЕС и Европейского механизма стабильности (ESM) крайне мала. Положительный эффект от этого вердикта может опять поднять спрос на евро и на рискованные активы на фондовых биржах.

Цены на нефть марки Brent во вторник утром продолжают консолидацию на рубеже 114-115 $/барр. Этот фактор отечественные участники рынка постараются использовать для того, чтобы поддержать фьючерс РТС в диапазоне 145500-146000 п. Значимой статистики сегодня не выходит, поэтому утром наш рынок будет торговаться в красной зоне, отыгрывая слабое закрытие торгов в Штатах накануне (на ровном новостном фоне). Думаю, в течение дня мы увидим попытки вернуться индексы в нейтрально-позитивную зону.

Сегодня, 11 сентября Еврокомиссия рассмотрит законопроект о наделении ЕЦБ полномочиями по контролю важнейших банков зоны евро. В 16-30 мск Министерство торговли США представит данные по торговому балансу за июль. Сегодня также Минфин США проводит аукцион по продаже 3-летних бондов на сумму $32 млрд.

Главная идея, которая следует из статьи - арсенал средств, имеющийся в распоряжении Федрезерва очень ограничен, и члены ФОМС, по крайней мере председатель, это вполне понимает. Именно поэтому он в последние месяцы вынужден заниматься вербальными интервенциями.

На житейском языке это называется враньем. Но то, что считается предосудительным для обычного человека, является нормой для политика.

В настоящее время Федрезерв является не только ( а может быть и не столько) финансовым органом, но и политическим.

Последнее ралли я воcпринимаю как искусственное. Причиной якобы стали плохие данные по безработице, хотя при их оценке как-то совсем не обращают внимания на другую цифру – уровень безработицы, который снизился на 0,2% и на столько же оказался ниже прогноза.

Но обратите внимание: хорошие цифры от ADP в четверг – рынки растут на позитивных данных по занятости. Плохие цифры по NFP в пятницу – рынки растут на негативных данных по занятости. Разве это не абсурд?

Как вы видите, от выходящих данных ничего не зависит.

Главный экономист от Goldman Sachs пишет заранее прессрелиз на вышедшие данные от NFP и только подставляет в него цифры. Хотя вполне допускаю, что цифры Яну Хатциусу были известны заранее или даже тот их сам непосредственно моделирует.

Целью ралли было обновление максимумов и это в полной мере удалось. Для чего это было нужно?

Самая простая версия: маркетмейкеры увидели, что с 21 августа набрано много шорта и решили хотя бы часть его из слабых рук отстопить.

Было бы заманчиво попробовать протолкнуть рынок дальше вверх, но нужен драйвер, чтобы появился спрос.

Не забываем про то, что на дворе сентябрь – далеко не лучший месяц в году.

Самый напрашивающийся драйвер – продолжение вербальных интервенций. Но, на мой взгляд, в Федрезерве и союзе кукловодов (первичных дилеров) должны понимать, что нельзя до бесконечности играть в эту игру, обманывая участников рынка.

Рано или поздно найдется тот, кто воскликнет: «А король-то голый!»

Сам монетарный прием тогда может надолго стать неэффективным. Ведь это не реальное стимулирование экономики, а всего лишь воображаемое.

Хочу сказать, что промывка мозгов шла очень мощная. Если даже вполне адекватные аналитики пишут, что в сентябре будет QE3. Идет соревнование: кто предскажет больший объем стимулирования.

Сегодня я хочу проанализировать рыночную ситуацию с несколько необычной точки зрения.

Подход с точки зрения месячных графиков

Посмотрим на месячный график фьючерса S&P500. Я рассматриваю именно фьючерс, поскольку он торгуется непрерывно с понедельника по пятницу и отражает отношение к риску по всем мировым фондовым площадкам.

Таким образом, отработано чуть больше или половина (поскольку в сентябре объемы должны быть больше и торговый диапазон должен быть больше) среднего месячного диапазона. Притом отработан почти полностью вверх. OPEN-LOW=11,5 пунктов

Таким образом, торговый диапазон до конца месяца должен еще быть расширен как минимум на 35-40 пунктов.

Сегодня 10 сентября, и времени на это предостаточно.

Есть ли потенциал для движения вверх? Есть, хотя и не очень большой. На мой взгляд, 10-15 пунктов. Определенные драйверы для движения вверх пока имеются.

Но движение выше 1450 пунктов требует реального позитива, и не поддерживается технической картиной в EURO/USD, которую я описывал вчера.

А поддержка со стороны EURO/USD нужна обязательно, поскольку общее состояние глобальной экономики не поддерживает аппетит к риску. Об этом хотя бы свидетельствует AUD/USD (главный прокси состояния китайской экономики).

Для продолжения ралли необходимо, чтобы из еврозоны поступал какой-нибудь позитив.

Даже если представить, что последует движение фьючерса вверх до 1450, то средний ATR(5) предусматривает дальнейшую коррекцию до конца месяца в район примерно 1370.

Поскольку я не вижу позитива, способного двинуть фьюч S&P500 выше 1450, то этот сценарий мне представляется очень вероятным на этот месяц.

Такой вывод следует из анализа месячных графиков.

События этой недели.

Принципиально важной с глобальной точки зрения статистики на этой неделе не выходит.

Два наиболее важных события - заседание Конституционного Суда Германии и сентябрьское заседание ФОМС.

Одно состоится в среду, другое в четверг. Одно из них может принести позитив, другое негатив.

Поэтому напрашивается такой сценарий на эту неделю: небольшая коррекция прошлого роста в понедельник-вторник, в среду возобновление роста до или после решения Конституционного Суда Германии и, возможно, до решения ФОМС или прессконференции Бернанке. И затем фиксация. Насколько мощная? Это будет зависеть от того, какие все-таки решения и заявления последуют.

Мои ожидания от ФОМС

Я не ожидаю каких-либо покупок активов. Ситуация для этого недостаточно неблагополучная.

Федрезерв, на мой взгляд, не будет без надобности расходовать очень ограниченные ресурсы, имеющиеся у него в распоряжении.

Об этом я подробно рассказываю во вчерашней статье.

На мой взгляд, единственное, что может последовать, если не считать новых вербальных интервенций, возможно, поддержанных конкретными действиями союза кукловодов, это удлинение периода ZIRP (нулевых процентных ставок) до середины или конца 2015 года. Эта мера в большей степени воздействует в сторону снижения на средний участок кривой доходности и через него на длинный, но она не ведет к росту ликвидности, необходимого для продолжения ралли.

Поэтому реакция рискованных активов на это событие мне представляется более негативной, чем позитивной.

Мне странно, почему многие аналитики не видят разницы между различными вариантами количественного смягчения. Они считают, что есть определенный рыночный рефлекс – всегда позитивный, и все.

Так или иначе, решение ФОМС, на мой взгляд, не устроит рынки в их нынешнем сильно бычьем настроении.

О сильном бычьем настроении говорит наш основной график

Все индикаторы – VIX, put/call-коэффициент показывали на закрытие в пятницу предельно бычий сентимент.

С технической точки зрения это серьезный негатив для дальнейшего роста.

Главная идея, которая следует из статьи - арсенал средств, имеющийся в распоряжении Федрезерва очень ограничен, и члены ФОМС, по крайней мере председатель, это вполне понимает. Именно поэтому он в последние месяцы вынужден заниматься вербальными интервенциями.

Последнее ралли я воcпринимаю как искусственное. Причиной якобы стали плохие данные по безработице, хотя при их оценке как-то совсем не обращают внимания на другую цифру – уровень безработицы, который снизился на 0,2% и на столько же оказался ниже прогноза.

Но обратите внимание: хорошие цифры от ADP в четверг – рынки растут на позитивных данных по занятости. Плохие цифры по NFP в пятницу – рынки растут на негативных данных по занятости. Разве это не абсурд?

Как вы видите, от выходящих данных ничего не зависит.

Целью ралли было обновление максимумов и это в полной мере удалось. Для чего это было нужно?

Самая простая версия: маркетмейкеры увидели, что с 21 августа набрано много шорта и решили хотя бы часть его из слабых рук отстопить.

Было бы заманчиво попробовать протолкнуть рынок дальше вверх, но нужен драйвер, чтобы появился спрос.

Не забываем про то, что на дворе сентябрь – далеко не лучший месяц в году.

Пришло время сделать статистический срез ситуации на рынках. Итак, ЕЦБ как утверждается запустил новую программу поддержки долговых рынков по скупке облигаций проблемных стран и понижению доходности этих инструментов. Драги утверждает, что на разгон инфляции эта программа не повлияет, и все в рамках мандата ЕЦБ "по обеспечению ценовой стабильности", совершенно непонятно правда, почему под этим ЕЦБ понимает стабильность доходностей облигаций стран еврозоны, вроде бы речь всегда при этом шла о другом, ну да ладно, инвесторы довольны, мол их спасут если что)). Доходность по испанским облигациям упала ниже 6%, хотя никто даже приблизительно не представляет объем помощи, которая потребуется Мадриду, и фактически это снижение доходностей не более чем аванс инвесторам от спекулянтов, мол хорошо, уговорили, мы пока не будем играть против ЕЦБ, пока не будем)). Испанский рынок вырос за последние два месяца на 30%, Дакс пришел ко второй вершине года, как и Доу, амерский сип подошел к максимумам 2008 года. Некоторые амерские банки выросли в пятницу на +5+6%, чтобы подтянуть индексы к хаям, картинку рисуют, нагло и цинично. Банкиры в один голос заявляют, что Бернанке на этой неделе объявит вслед за ЕЦБ новую программу по стимулированию экономики, мол это дело решенное, слова Бени в Джексон-хоуле нельзя мол трактовать иначе как ОБЕЩАНИЕ этого - банкиры ЛГУТ, наглым и циничным образом, там ничего не было про это, более того, там была сказано фактически обратное, на мой взгляд. В общем трудно представить идиотов, покупающих в такой ситуации акции на зарубежных рынках, но они есть, и вопрос, сколько крупные спекулянты, а именно те же банки, дадут времени инвесторам втариться по хаям, один день или неделю, чтобы потом отправить в нокаут все их длинные позиции и заработать на падении очередные миллиарды.

Нефть, как отмечают эксперты, стала заложницей геополитики в большей мере, чем за весь прошлый год, и ее цена абсолютно при этом не устраивает мировую экономику, все страны просят увеличить добычу, чтобы сбить цены. Значит нефть тоже стоит у хаев последние деньки.

Наш рынок сделал в пятницу то, что мог бы сделать когда амеры первый раз пришли на хаи года - вырасти к 1480-1500 по мамбе. Тогда мы это сделать не смогли, сейчас за счет агрессивной перекладки из сбера в ГП и Лук - это удалось, мамба показала 1484 (закрылась ниже 1475), сбер закрылся в минусе, а ГП почти в +3%, закрепившись выше 163. Все ожидают, что далее наш рынок может пройти к 1500, максимум 1520, и затем последует откат на -100 пунктов по индексу, но за счет роста чего? ГМК и ГП если только, да может РН, но мы видим, что чтобы купить что-нибудь ненужное. надо продать что-нибудь ненужное, а значит опять будут продавать тот же сбер, чтобы купить ГП. Играть недооцененность нашего рынка в 150 пунктов (в марте мамба при таких же амерах была выше 1600) опасно, ибо играть надо только амеров, их вторую вершину, и их коррекцию, не обращая внимание на уровни по нашим фишкам, то что дешево, останется дешевым, а что дорого, должно стоить меньше.

Я для себя решил, что уйду в шортах сбера под Бернанке. Первые -10% я думаю мы сделаем за день-два. Так что бычки, выбирайте апсайд в процент-два, и молитесь.

В понедельник мы ждем открытия торгов на российском рынке акций в умеренно-негативной зоне. Попытки немного скорректироваться мы увидели на наших биржах уже под закрытие рынка в пятницу. На фоне краснеющих утром американских фьючерсов (S&P -0,37%), индекс ММВБ сегодня отойдет к уровням 1465-70 п. От более сильной просадки нас удержат стабильно высокие цены на нефть (Brent $114,5/барр) и консолидация валютной пары EUR/USDвозле отметки 1,28 (3,5-месячный максимум).

Торги на Уолл-стрит в пятницу завершились с нейтрально-позитивными настроениями. Инвесторы не стали рефлексировать на слабые данные по числу вновь созданных рабочих мест в американской экономике. Сразу после их публикации цены на золото взлетели на 2% ($1735/унц), поскольку это подняло вероятность запуска новых стимулирующих программ со стороны ФРС. Об итогах ближайшего заседания FOMC мы узнаем в четверг вечером. Но не думаю, что до этого момента рынки будут вяло торговаться в зоне консолидации. Вектор среднесрочного движения рынка по-прежнему направлен вверх. В среду позитив на рынки может принести решение конституционного суда Германии по поводу фонда ESM.

Ближайшей целью роста индекса ММВБ может стать диапазон 1495-1505 п., поэтому инвесторам мы советуем пока держать длинные позиции, постепенно сокращая их по мере приближения к этим отметкам. Фьючерс РТС мы рекомендуем к спекулятивной покупке, в случае снижения его в район 146000-145500 п. с ближайшей целью роста в районе 150 тыс. п.

Сегодня состоится закрытие реестра НОВАТЭКа для выплаты промежуточных дивидендов (3 руб. на акцию) за первое полугодие 2012 г. В 12-00 ждем данных из Италии по росту ВВП за 2 квартал. В 12-30 будет опубликован индекс уверенности инвесторов Sentix по еврозоне за сентябрь.