Хочу обратить внимание на компанию Apple. Это не только флагман технологического сектора, но и всего рынка. Компания имеет большой вес в взвешенных по капитализации индексах S&P500 и NASDAQ.

Пятничная свеча имела наибольший объем торгов с апреля месяца. Близость 200-дневной скользящей средней и форма свечи тоже создают предпосылки для разворота.

Акция прошла вниз от максимума больше 16%. Не стоит забывать и про огромное компании кэша, имеющегося у компании, который они могут потратить на покупку акций своей компании.

Интересный вопрос: как отразится на рынке прошедший ураган Сэнди? Вопреки житейской логике природные бедствия во многих случаях ведут к ралли на фондовых рынках. Хотя объективно для этого есть причины. Восстановление после стихийных бедствий создает новые заказы и генерирует прибыль у компаний, получающих эти заказы.

Отчет COT, который на этой неделе был разобран практически по всем ключевым активам, дает нам противоречивую картину.

В отношении риска он по части активов позитивен, а по части негативен.

Общая диспозиция по RORO выглядит следующим образом:

Перекупленность некоторых рискованных активов (GOLD, SILVER), сигнализирующих об ожиданиях инфляции, медвежья диспозиция по ряду активов, связанных с экономикой азиатского региона (AUD, NZD), JPY дают risk off.

В то же время относительно благоприятная ситуация с фондовыми индексами и неблагоприятная диспозиция для US Treasuries дают risk on.

Неясная картина в двух главных активах: USD и EURO.

Вывод: неясная ситуация с продолжением загзагообразного движения по большинству активов.

С учетом ряда событий и их влияния на рынки - Обама-Румни, близкое завершение худшей за последние три года отчетной компании, ослабления напряженности в еврозоне – я все-таки отдаю предпочтение позитивному развитию событий.

Рынки на какое-то время перейдут в режим «покупки риска». Возможно, что risk on окажется недолгим – месяц или полтора и даже не приведет к обновлению годовых максимумов.

Не следует забывать и про программу OMT от ЕЦБ, которая может все-таки быть запущена в ближайшие недели.

Испания, проявляющая завидное упорство, должна все-таки уступить и сделать запрос о помощи.

Европейский долговой рынок получает поддержку от ожидания этого события и чувствует себя достаточно уверенно.

Но сегодня-завтра, поскольку сегодня в Америке опять торгов не будет, до начала американской следующей торговой сессии мы возможно продолжим топтаться на текущих уровнях.

Интересный вопрос: как отразится на рынке прошедший ураган Сэнди? Вопреки житейской логике природные бедствия во многих случаях ведут к ралли на фондовых рынках. Хотя и объективно для этого есть причины. Восстановление после стихийных бедствий создает новые заказы и генерирует прибыль у компаний, получающих эти заказы.

Хочу обратить внимание на компанию Apple. Это не только флагман технологического сектора, но и всего рынка. Компания имеет большой вес в взвешенных по капитализации индексах S&P500 и NASDAQ.

Пятничная свеча имела наибольший объем торгов с апреля месяца. Близость 200-дневной скользящей средней и форма свечи тоже создают предпосылки для разворота.

Акция прошла вниз от максимума больше 16%. Не стоит забывать и про огромное компании кэша, имеющегося у компании, который они могут потратить на покупку акций своей компании.

Ураган "Сэнди" смазал рыночную картину, точнее реакция на него повлияла на рынки. На два дня закрыли биржи, хотя в этом не было особой надобности, но побоялись видимо сбоев высокочастотных роботов в связи с отключением электричества. Обама вовсю использует ураган для объединения нации вокруг него, представителя действующей власти, и несомненно заработает предвыборные очки. Несмотря на первые случайные жертвы, более высокий уровень воды и снега, чем ожидалось, в америке в целом царит атмосфера непослушания, мол, подумаешь ураган, повод сфоткаться на фоне волн. Вот это как раз и заставляет оставаться в шортах, ибо не стоит недооценивать капризы природы. Также нехорошо, что людям не дали продаться, закрыв биржи, так что снижение должно быть в среду, которое возможно уже приготовились выкупать.

Нефть там же, Дакс там же, что и вчера.

Наш рынок получил выходной в связи с тем, что американцам не подали транспорт для поездки на работу)). Поэтому мы просели до процента, лук и сбер и ГМК ушли чуть ниже пятничных лоев и выкупились наполовину снижения, а лук сумел даже закрыться в +1%, но под 1900. Будем ждать первого рабочего дня у амеров, с готовностью пойти вверх, если история с ураганом закончится хорошо (и пусть так и будет!), но это возможно слишком нарисованный взгляд. может быть как раз на этом и начнут лить, ибо сейчас покупателей почти нет. Поэтому судя по всему каждый играет и дальше то направление, которое выбрал еще на прошлой неделе.

Из-за урагана «Сэнди» неопределенность на мировых фондовых, валютных и сырьевых рынках возросла. Фондовые рынки Америки будут закрыты еще и 30 октября. На восточном побережье США две трети нефтеперерабатывающих заводов закрылись или снизили выпуск продукции из-за урагана. Введен режим особой ситуации АЭС Oyster Creek. Зафиксированы обрушения зданий и разрушения инфраструктуры во многих населенных пунктах на побережье. Авиакомпании отменяют рейсы в Нью-Йорк. В деловой столице Америки было отключено электричество. Первые прогнозы убытков, которые нанес ураган, оцениваются в 15-20 млрд. долл. Выход данных по потребительскому доверию за октябрь отложен до 1 ноября. Фьючерс на индекс S&P(-0,6%) сегодня утром обновил минимум с начала сентября (1393,5 п.).

Из-за разгула стихии Министерство труда США может заявить о необходимости оценить разрушения от урагана прежде, чем публиковать отчет по уровню занятости за октябрь, который должен выйти накануне президентских выборов. А ведь эти данные станут ключевым фактором для динамики доллара в начале ноября.

Вчерашние торги на российских биржах ничем не запомнились. Индекс ММВБ нашел поддержку на отметке 1420 п. и попытался отойти от нее. Во вторник мы начнем торговую сессию с умеренного снижения. Даже если вчерашние минимумы устоят нет поводов говорить о возврате позитива на биржи. Ведь наш рынок акций продолжает торговаться на собственных деньгах. Российские биржевые активы даже на этих уровнях цен не очень интересны западным инвесторам. Мы не лучше и не хуже других развивающихся и сырьевых экономик. Просто есть понимание, что из-за застоя в мировой экономике продолжится стагнация в ценах на сырье, а значит, темпы роста и экономик и фондовых индексов будут крайне невысокими.

Торги во вторник опять будут вялыми и неактивными. Наши индексы остаются в рамках нисходящей формации. Ближайший уровень, преодоление которого может сломать эту тенденцию, находится на 1440 п., соответствующий уровень по фьючерсу РТС проходит через отметку 143500 п. Возможно выходящий днем блок макростатистики из Европы сможет поднять и курс евро и позитив на фондовых биржах.

На рисунке внизу показана диспозиция активов относительна RORO.

Как видите, ситуация достаточно противоречива.

Перекупленность некоторых рискованных активов (GOLD, SILVER), сигнализирующих об ожиданиях инфляции, медвежья диспозиция по ряду активов, связанных с экономикой азиатского региона (AUD, NZD), JPY дают risk off.

В то же время относительно благоприятная ситуация с фондовыми индексами и неблагоприятная диспозиция для US Treasuries дают risk on.

Неясная картина в двух главных активах: USD и EURO.

Вывод: неясная ситуация с продолжением загзагообразного движения по большинству активов.

Интересно, как это событие повлияет на цены на активы, но в истории последних десятилетий такого еще не было, чтобы из-за урагана не работали биржи.

В целом, по статистике перед выборами президента США рынки снижаются, а после выбором растут. Есть шансы, что такая история повторяется и на этот раз. Хотя есть шансы, что разворот произойдет раньше 6 ноября....

Цели прошлой недели амеры выполнили с натяжкой: ушли под 1400 по фсипу, но не дошли даже до 1390, а Доу так и не ушел под 13 000. Поэтому остается возможность пройти еще ниже до начала предвыборного отскока, то есть закрыть месяц внизу. Конечно есть вероятность амерам сегодня открыться вниз и выкупиться в заметный плюс, но все-таки чуть больше вероятность усугубить снижение к среде, постаравшись пройти 1380-85.

В америке ожидают приближение урагана 2-ой категории к Нью-Йорку, традиционно на этом подрастает и нефть, брент 109. 31 октября экстренное совещание по Греции, Обама с Ромни идут ноздря в ноздрю, по 47%, так что новостной фон не однозначный, а неопределенность рынок переносит обычно через снижение)).

Наш рынок прорвало наконец-то ниже 1440 по мамбе, вышли к 1425, закрылись же +10 пунктов от лоев дня, в общем пока мы играем аккуратно и не льем на опережение. Лук выполнил наши цели на неделю и сходил к 1875, а вот РН и сбер пока что все еще лучше рынка, что показывает, что откат не перерастает в коррекцию, и в любой момент может быть возврат снова к 1455 и 1470. В такой ситуации шорты не очень комфортны, но и лонги опасны как и прежде. Поэтому каждый может играть то направление, что играл в конце прошлой недели, учитывая, что европа перешла на зимнее время и начинает и заканчивает на час позже, чем обычно.

В понедельник открытие торгов на наших фондовых биржах мы ожидаем увидеть в красной зоне. Причиной этого стали снижающиеся фьючерсы на американские индексы (S&P -0,38%) и негативная динамика торгов в Азии (MSCIAsia -0,2%). Ураган «Сэнди» бушующий возле атлантического побережья США, с одной стороны оказывает небольшую поддержку ценам на нефть Brent ($109,4/барр), с другой стороны - отмена торговой сессии на Нью-йоркской фондовой бирже (NYSE) 29 октября из-за разгула стихии вносит определенную нервозность на фондовые биржи.

На прошедшей неделе наш фондовый рынок торговался достаточно слабо. В пятницу, в то время как германский DAX и французский CAC росли почти на процент, российский индекс ММВБ снижался на 0,5%. Причина прежняя – сохраняется отток средств нерезидентов с нашего фондового рынка. В результате, в последний торговый день недели индекс ММВБ пробил ключевой уровень поддержки 1440 п., по итогам сессии закрепился под ним. Вечерние попытки вернуть индекс выше этого рубежа остались безуспешными. С учетом негативного внешнего фона сегодня индекс ММВБ придет на тестирование еще одного важного рубежа – 1420 п.

Относительно тихие торги на валютном рынке (EUR/USD 1,2930; AUD/USD1,0355) в самом начале этой недели говорят в пользу сценария торгов на фондовых биржах в рамках узкой консолидации. Из-за того, что в эти выходные Европа перевела часы на зимнее время, первые два часа торгов на ММВБ будут теперь довольно неактивными. Самым интересным событием в начале этой недели станет завтрашнее заседание Банка Японии, от которого ждут объявления о дополнительных стимулирующих мерах (БЯ может увеличить объемы покупки активов) в монетарной политике.

В понедельник в 13-30 из Великобритании выходят данные по объемам потребительского и ипотечного кредитования за сентябрь. В 16-30 в США выходит статистика по личным доходам/расходам потребителей, а также индекс деловой активности в производственном секторе ФРБ Чикаго.

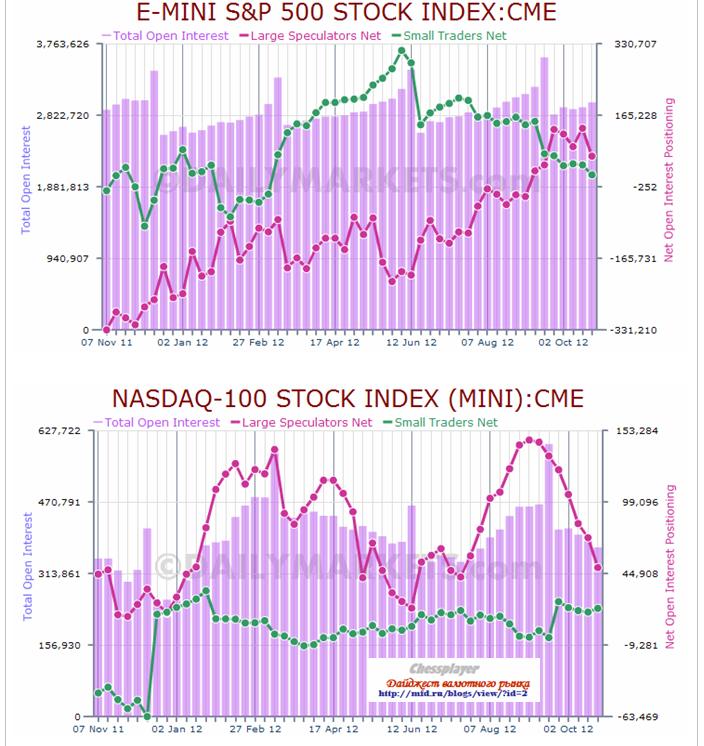

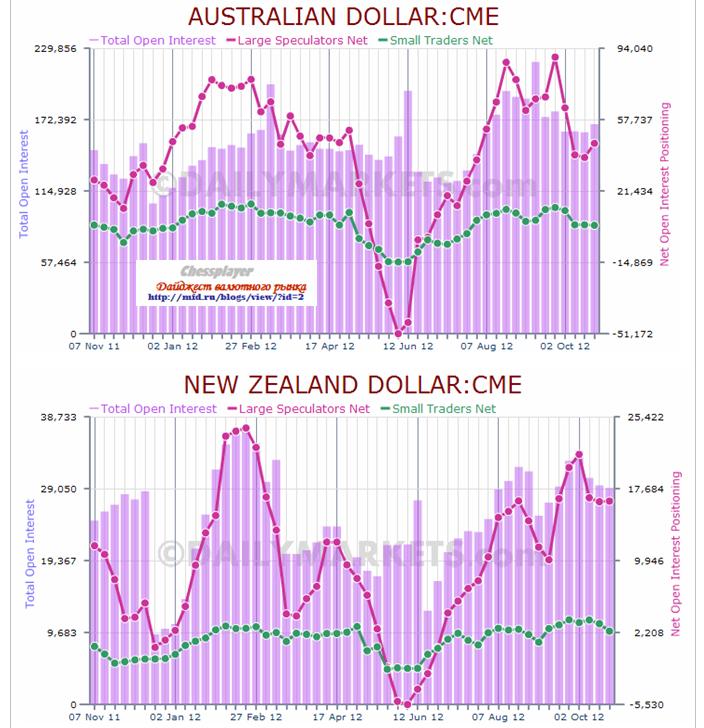

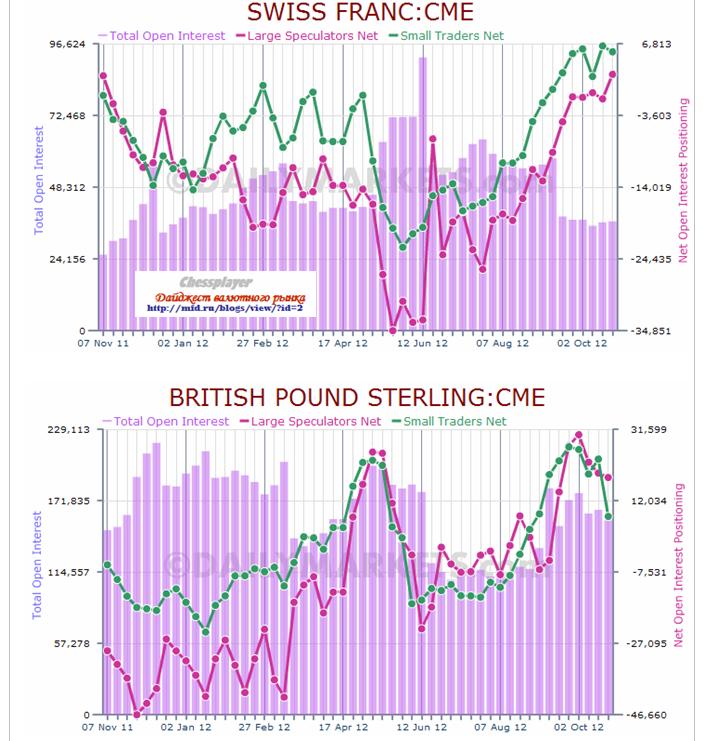

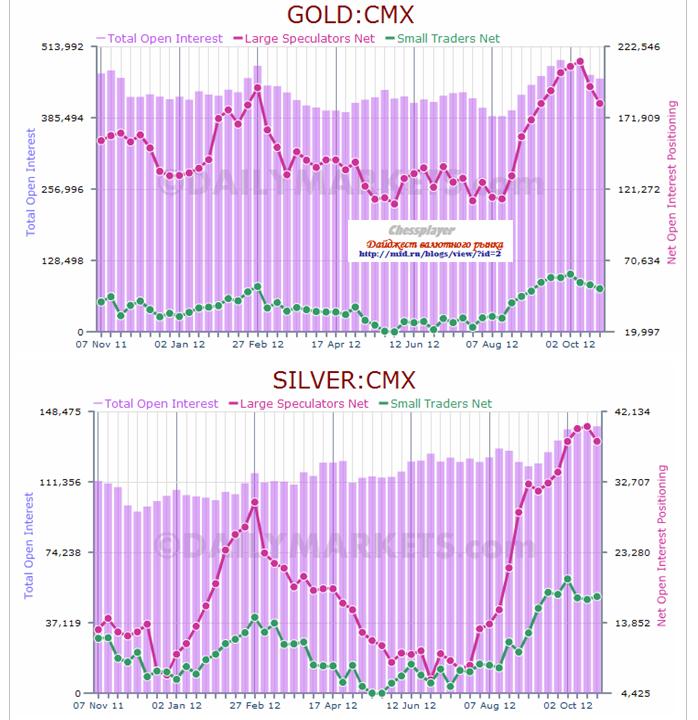

Представляю вашему вниманию анализ последнего отчета COT – позиций, занимаемых различными категориями трейдеров на фьючерсном и опционном рынках.

Важно, что информация, получаемая от СОТ, никак не связана с ценой. Это объективное свидетельство действий, предпринимаемых самыми крупными и информированными участниками рынка.

Отчет COT позволяет приобрести долгосрочный взгляд на биржевые товары.

Большинство позиций, открытых участниками рынка, попадают в эту статистику.

Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators).

Подробнее о том, кто это, можно прочитать в моей статье:

Фондовые индексы США: E-MINI S&P500 и E-MINI NASDAQ100 - диспозиция постепенно сдвигается в сторону более бычьей.

E-MINI S&P500 – нейтральная диспозиция

Мелкие спекулянты уменьшают позицию с 5 июня. Тогда они противостояли и крупным спекулянтам и хеджерам.

E-MINI NASDAQ100 – скорее бычья, чем медвежья.

Крупные спекулянты непрерывно уменьшают позицию с 4 сентября. Она уже близка к минимальной за год.

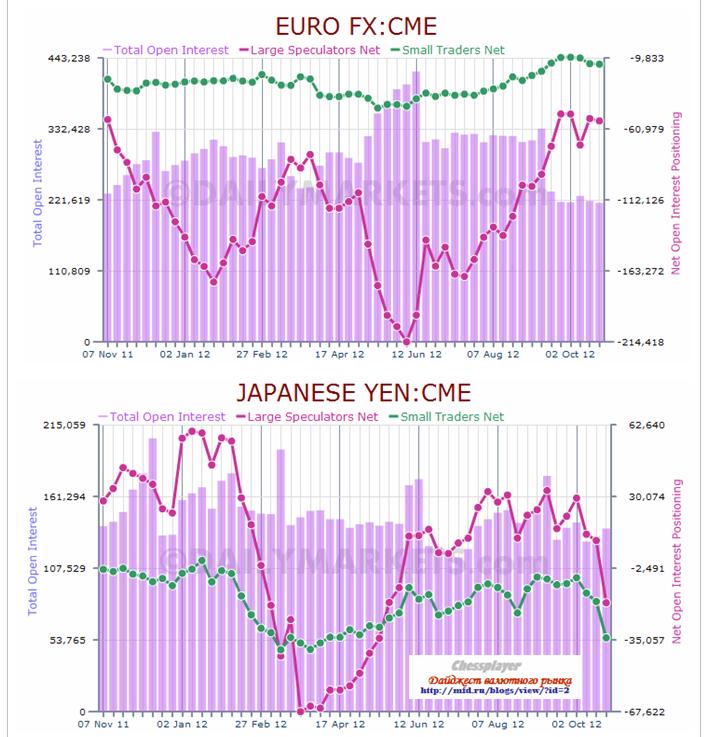

EURO/USD и JPY

EURO/USD – нейтральная диспозиция.

Позиция крупных спекулянтов на максимуме, но не обманитесь. Весь график находится в отрицательной зоне и следовательно может пойти вверх.

JPY – бычья диспозиция

Мелкие спекулянты активно шортят йену и это хорошо для японской валюты.

EURO и USD на недельных графиках – неясная диспозиция.

USD – неясная диспозиция

С точки зрения количества контрактов выглядит бычьи. С точки зрения продолжительности циклов, а мы видим, что средний цикл здесь продолжается порядка 1,5лет, USD должен слабеть. Тренд ослабления доллара начался только несколько месяцев назад и ему еще далеко до завершения.

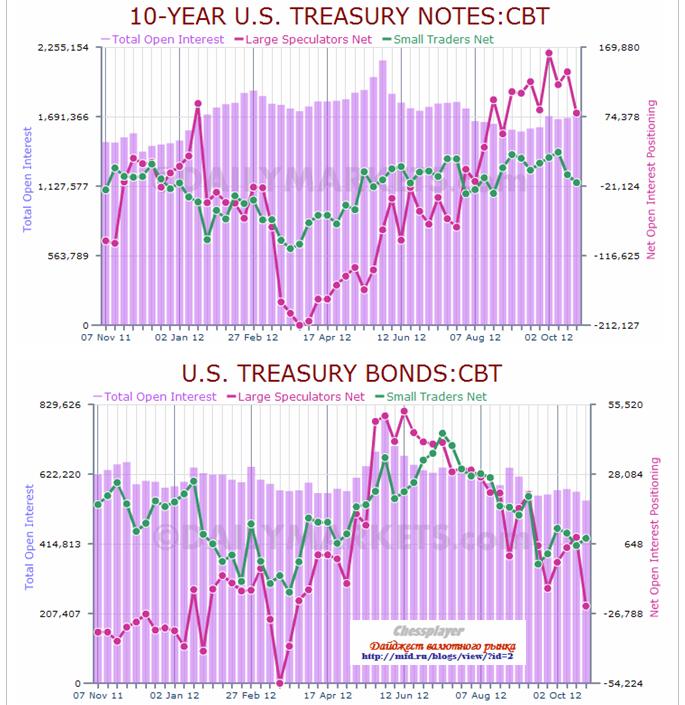

10-year US Treasury notes и US Treasury bonds (казначейские облигации старше 10 лет) – неясная диспозиция.

Интересно, как сильно отличается диспозиция близких по рыночному положению активов.

10-year US Treasury notes – медвежья диспозиция.

Максимальный за год лонг крупных спекулянтов и мелких трейдеров

US Treasury bonds – нейсная диспозиция

Позиция крупных спекулянтов ближе к нижнему краю диапазона

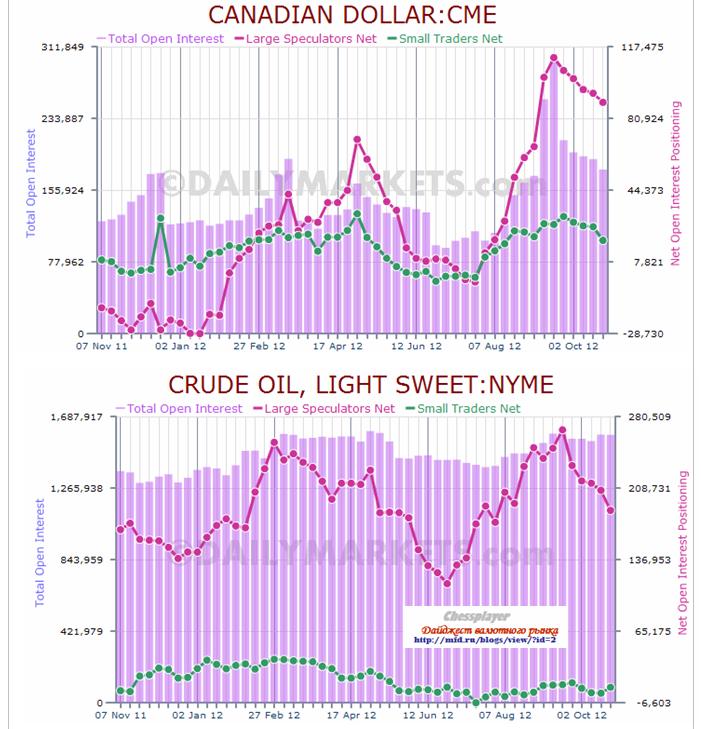

CAD и Crude Oil – медвежья диспозиция

Эти два актива, как известно, тесно коррелируют друг с другом

CAD – медвежья диспозиция

Крупные спекулянты «перебрали» лонгов и не спешат от них избавляться ( а придется!). Судя по диспозиции отчета COT мы находимся в начале цикла распродаж лонгов крупными спекулянтами и в начале цикла снижения CAD.

Crude Oil – скорее медвежья диспозиция

Здесь уже прошла половина цикла снижения, и судя по тенденции проходить цикл полностью, и по тому, что исторически ноябрь-декабрь не лучшие месяцы для нефти, имеем большие шансы на продолжение снижения цен на нефть.

AUD и NZD – здесь диспозиции очень похожи, и они скорее медвежьи, чем бычьи

AUD – скорее медвежья диспозиция

Позиция мелких трейдеров близка к максимальной

NZD – скорее медвежья диспозиция

Здесь и позиция крупных спекулянтов и мелких трейдеров близка к максимальной.

CHF и GBP

CHF – бычья диспозиция

Нетто-позиция крупных спекулянтов впервые с ноября 2011 года вышла в лонг.

GBP – медвежья диспозиция

После пика, достигнутого 2 сентября, крупные спекулянты третью неделю подряд последовательно уменьшают свой нетто-лонг.

GOLD и SILVER – по драгоценным металлам медвежья диспозиция.

Позиции крупных спекулянтов и мелких трейдеров близки к максимальным. Это отражает перекупленность драгоценных металлов, возникшую после запуска QE3.

GOLD – медвежья диспозиция

SILVER – очень медвежья диспозиция.

Всего первая неделя, как нетто-позиция крупных трейдеров по серебру повернула вниз.

Учитывая сезонный фактор, я бы все-таки не рекомендовал торопиться вставать в шорт по драгоценным металлам.

Что золото, что серебро уже откорректировались порядка 5% - это почти предельный размер коррекции для сильного тренда (не исключено, что они вошли в сильный тренд) по золоту. Дальше позиция крупных трейдеров может понижаться без существенного снижения самой цены на металл. Можно очень сильно "попасть"...

Данные по ВВП США, как и ожидалось, преподнесли позитивный сюрприз. При и так очень неплохих ожиданиях в 1,9%, они оказались еще лучше – 2%.

Что там в реальности, мы узнаем только после выборов. Напомню, что данные за 2-й квартал первоначально вышли на уровне 1,5%, затем они были пересмотрены до 1,7%, но в конечном счете оказались 1,25%. Игра под названием «Угадай цифру»...

Похожий позитивный сюрприз может произойти с nonfarm payrolls, выходящими в пятницу. Хорошие данные по NFP будут негативно восприняты долларом США и приведут к сдвигу RORO в сторону покупки риска.

Возможно, что на будущей неделе хорошо будут себя чувствовать облигации периферийных стран еврозоны.

На будущей неделе крупное погашение испанских облигаций на общую сумму в 20 млрд. EURO (29.10 – 5млрд. и 31.10 – 15 млрд.) и какая-то часть этих денег будет реинвестирована вновь в испанские облигации, что должно снизить их доходность. Деньги к банкам поступят через 3 дня (T+3) после наступления даты погашения. По моим расчетам этот позитивный для EURO эффект может начать наблюдаться уже начиная со среды.

Таким образом, начиная со среды, будут действовать два серьезных позитивных фактора для EURO.

Болезненная точка для рынков – Греция. Оттуда поступают плохие новости и вероятно продолжат поступать и на следующей неделе.

Согласно многолетней статистике последние и первые три дня месяца позитивны для рынков акций.

На прошлой неделе был по сути один, но сильно негативный день – вторник.

На будущей неделе ожидаю негативное начало недели (понедельник/вторник), и позитив в следующие три дня недели.

200 MA ( 1377 пунктов по индексу S&P500) должна стать хорошей поддержкой рынку.

2/3 отчетов американских корпораций прошло, и они не сильно будут влиять на рынки.

Основные события недели

Будущая неделя будет насыщена событиями: заседание Банка Японии (вторник), индексы производственной активности стран еврозоны, Великобритании и, особенно важно, Китая (четверг) и США (четверг).

Но главными событиями, конечно, станут данные от nonfarm payrolls, которые выйдут в пятницу.

Подобно данным по ВВП, едва ли за несколько, уже дней, а не недель, до выборов президента США можно ожидать негативных цифр.

Понедельник (29.10)

12.00 CPI Германии

Вторник (30.10)

примерно 08.00 - решение по ставке Банка Японии. Ожидается программа покупки активов в размере 10 трлн. йен. Решение уже полностью заложен в курс японской йены, ожидаю фиксацию по USD/JPY и возвращение в ближайшие дни в район 78-79. Фиксация уже началась в пятницу.

12.00 Драги выступает

Выступление Драги вызовет волатильность на рынке, может оказаться позитивно.

12.00 также выходит ВВП Испании.

12.55 Безработица в Германии

Вечером выступает Дадли – тоже может стать позитивом для рискованных активов.

Среда (31.10)

Министры финансов еврозоны в 17.00 по Москве проведут конференцкол, посвященный Греции. «Успех конференцкола не гарантирован». В середине ноября у Греции заканчиваются деньги, и в ближайшие несколько дней необходимо решить вопрос о предоставлении Греции транша помощи в размере 31,5 млрд. EURO. Германия недовольна соблюдением Грецией условий.

Сообщения оттуда могут вызвать сильные рыночные движения.

11.00 Розничные продажи в Германии

13.00 Безработица в Италии

14.00 CPI еврозоны и Италии

Предварительный CPI ожидается на уровне 2,5% - заметно выше целевого уровня в 2%.

16.30 ВВП Канады

20.25 Известный голубь, глава ФРБ Сан-Франциско Вильямс выступает. Самый часто выступающий, голосующий член ФОМС. Позитивно для риска.

22.00 глава BOC Карни выступает

Четверг (01.11)

05.00 PMI Китая

13.30 производственный PMI Великобритании

16.15 данные от ADP

16.30 обращения за пособиями

18.00 производственный PMI США и расходы на строительство

Пятница (02.11)

3.50 минутки BOJ

12.15, 12.45, 13.00 – PMI Испании, Италии, еврозоны

13.30 строительный PMI Великобритании

16.30 занятость в Канаде

16.30 nonfarm payrolls

18.00 фабричные заказы

20.40 Тарулло выступает

22.45 опять Вильямс выступает

В субботу выйдет непроизводственный PMI Китая

Если заглянуть еще на неделю вперед:

Вторник 06.11: выборы президента США

Избрание Румни президентом сулит ужесточение фискальной и монетарной политики. В оставшиеся дни колебания шансов в пользу республиканца будут восприниматься рынком в пользу ухода от риска.

В случае победы Ромни пост главы Федрезерва в 2014 году может занять сторонник более жесткой монетарной политики, чем Бернанке. Смена главы Федрезерва может вызвать сдвиг в монетарной политике Федрезерва, а также более волатильную ситуацию в области процентных ставок - шатания то в одну, то в другую сторону.

Это может привести к уменьшению аппетита иностранных инвесторов к госдолгу США и иметь негативное значение для доллара США.

Важно: Комитет ФОМС в 2013 году будет «сверхголубиным».

Аксель Мерк также пишет о влиянии ужесточения монетарной политики на доллар США

Исторически, из-за того, что иностранцы являются активными покупателями казначейских облигаций США, доллар слабеет на ранней и в средней фазе ужесточения монетарной политики, когда бычий рынок облигаций превращается в медвежий рынок. Только в поздних фазах ужесточения, когда доллар исторически выигрывает, рынок облигаций снова возвращается в бычье состояние.

Есть несколько технических признаков, что это коррекция, а не разворот и начало медвежьего рынка.

Признаки коррекции

Во-первых, она долгое время была очень плавной, и правильной по форме – в форме флага. Флаг всегда являлся признаком коррекции. Более того, это признак коррекции сильного тренда – такая форма свидетельствует о том, что в течении длительного времени число продавцов невелико, и им не удается сильно просадить цены.

Другой признак – сохраняющаяся длительное время низкая волатильность.

Третий признак – отсутствие ударных дней. Ударный день – это день сильного доминирования продавцов или покупателей, сопровождающийся сильным падением (ростом), но главное – большими объемами, порядка 2-3 среднедневных объемов.

НО, главное в другом – в фундаментальных условиях рынка. Сейчас у рынка есть четкий драйвер роста – программа QE3, не имеющая сроков завершения. Этот драйвер подкреплен обещаниями сделать все возможное, чтобы не допустить сползания Америки в рецессию.

И есть еще один позитивный фактор – риски обострения кризиса в еврозоне в ближайшие недели должны ослабнуть и доходности европейского периферийного долга должны по крайней мере не пойти вверх.

К чему я веду этот разговор? 6 полных недель – это уже достаточный срок для коррекции.

Да, американские акции стоят дорого. Но кто скажет, что они не могут стоить дороже? А US Treasuries разве стоят не дорого? А JGB (японские облигации) разве тоже не стоят дорого? А золото – прокси риска, разве стоит не дорого?

А цены на продовольственные товары разве мало подорожали с начала года?

Все стоит дорого и будет дорожать, потому что центральные банки продолжают активно создавать новые деньги, чтобы закрыть бюджетные дыры и стимулировать экономики.

Поэтому ничего удивительного не будет в том, что прибыли корпораций будут падать, а цены на акции будут расти.

Роль валюты фондирования

В такой ситуации определяющим элементом для стоимости активов является валюта фондирования. Укрепление валюты ведет к дефляции цен. Ослабление ведет к инфляции цен.

Доллар США является основной мировой валютой фондирования. Следовательно, в такой среде, где определяющими являются монетарные (денежные) факторы, а не факторы самой хозяйственной деятельности, будущее доллара США является определяющим в поведении цен на активы.

EURO является второй по значению мировой валютой фондирования, второй по значению резервной валютой и намного опережает по своему значению третью валюту – японскую йену.

Например, в валютных резервах России доллар составляет порядка 55%, а EURO порядка 43% от общего объема.

Поэтому когда мы говорим об ослаблении или укреплении доллара, то мы имеем в виду прежде всего пару EURO/USD.

Валютная пара EURO/USD имеет определяющее значение для RORO (состояние риска).

Большинство инвестиционных домов на ближайшие несколько месяцев видят перспективу роста EURO/USD, по крайней мере в район 1,32-1,35. Перечитайте и прослушайте предыдущие мои статьи – я очень много внимания уделяю этому вопросу.

Коррекция близится к завершению

6 недель коррекции – уже достаточный срок для того, чтобы выпустить пар и подготовиться к новой волне роста.

Сейчас конец месяца – традиционно благоприятный период времени. Впереди ноябрь и декабрь – наверно лучшие месяцы для акций в году.

Конечно, есть немаленькие шансы, что S&P500 еще опустится на 20-30 пунктов вниз. Все-таки настоящих распродаж еще по большому счету не было.

Но в то же время, я вижу определенные шансы и на то, что разворот в сторону покупку риска может произойти в любой момент и даже сегодня.

ВВП США

Сегодня очень важная отчетность: ВВП США за 3-й квартал. Прогнозируются очень хорошие цифры: 1,9%.

Учитывая, что до выборов президента осталось меньше 2 недель, и помня те сюрпризы, которые мы получили от американских органов статистики за последние недели, полагаю, что цифры оправдают ожидания.

Это должно на этот раз вызвать позитивную реакцию рынка, но вот реакция доллара мне представляется неоднозначной. Поэтому внезапно возникшее ралли может довольно быстро захлебнуться...

На уровне 1394,25 (сегодняшнего минимума) по фьючерсу S&P500 находится сильная поддержка. Это значение также является 38,2% Фибо от роста с 4 июня по 14 сентября (1262-1474 пункта).

EURO/USD коснулся нижней границы восходящего тренда на 1,2915 и торгуется в данный момент вблизи.

Сумеют ли медведи сегодня пробить эти важные уровни? Сомневаюсь...

Но даже если пробьют... , то на следующей неделе медведей ждут уровни 1376,5 ( 200-дневная скользяшая средняя), и 1,28 по EURO/USD. И здесь шансы медведей на успех совсем малы.

Сегодня очень важная отчетность: ВВП США за 3-й квартал. Прогнозируются очень хорошие цифры: 1,9%.

Учитывая, что до выборов президента осталось меньше 2 недель, и помня те сюрпризы, которые мы получили от американских органов статистики за последние недели, полагаю, что цифры оправдают ожидания.

Это должно на этот раз вызвать позитивную реакцию рынка, но вот реакция доллара мне представляется неоднозначной. Поэтому внезапно возникшее ралли может довольно быстро захлебнуться...

Фсип только сегодня после отчета Эппл вышел под 1400, вчера коснулись этого уровня, но держались выше, что не давало формальных поводов минусовать другим рынкам, тем не менее мамба провела почти весь день в минусе, и заслуженно. Сегодня вне сессии у амеров цели 1386-91 по фсипу, может ниже, может не дойдут немного, смазывает картинку пятница, вся неделя у амеров падающая, поэтому может быть в последний день недели небольшой отскок, но в любом случае в пнд у амеров будет вниз, поэтому бесполезно выкупать что-либо сегодня.

Брент 107.5, у минимумов последних месяцев.

Нашим надо бы все-таки выполнить цели, о которых мы говорили две недели назад, и вчера тоже, они на -2-3% ниже текущих. Планирую в понедельник закончить игру от шорта, и выйти в кэш.

В пятницу торги на ММВБ начнутся с гэпом вниз чуть менее 1%. Причину утренней просадки стоит искать отчасти в снижении котировок нефти (Brent $107,4/барр), но в основном из-за негатива, пришедшего сегодня из Азии. Сводный индекс азиатско-тихоокеанского региона (MSCIAsia -1,1%) находится в красной зоне из-за слабых квартальных отчетов и прогнозов местных компаний. Банк Кореи сегодня объявил о росте ВВП страны в III квартале на 1,6% г/г, что стало самым медленным подъемом за 3 года. Эти факторы оказывает давление на американские фьючерсы: S&P к утру пятницы упал до отметки 1395 п. – минимум с начала сентября. Напомним, что до президентских выборов в Америке остается всего 1,5 недели.

После окончания торгов на Уолл-стрит компания Apple представила отчет, согласно которому чистая прибыль за предыдущий квартал выросла на 24% г/г до $8,2 млрд ($8,67 на акцию), аналитики прогнозировали $8,75 на акцию. В следующем квартале компания прогнозирует $52 млрд выручки и $ 11,75 на акцию прибыли, что хуже рыночных ожиданий. Это одна основных из причин слабости фьючерсов на американские индексы этим утром.

Накануне индекс S&P-500 сумел завершить день в зеленой зоне (+0,3%) благодаря публикации позитивных квартальных отчетов от ряда американских компаний. Но этот формальный плюс пока никак не может компенсировать общую слабость рынка за последнюю неделю. Рейтинговое агентство S&P понизило кредитные рейтинги крупных французских банков – этот фактор сегодня будут отыгрывать европейские инвесторы. Таким образом, под закрытие этой недели мы видим сохранение негативных настроений на мировых фондовых и сырьевых биржах. В этой связи индекс ММВБ рискует уйти сегодня к обеду на уровень 1420 п. – очень сильный уровень поддержки. Поэтому с утра выходить на рынок акций с покупками опасно.

Изменить ситуацию и настроения на рынках может вечерняя статистика по ВВП США (прогноз: +1,9%). Кроме того, в 17-55 выходит индекс потребительского доверия от университета Мичигана за октябрь. Утром ждем выхода индексов потребительского доверия по Германии и Франции.

Bank of America Merrill Lynch booked a 0.54% profit on its long EUR/USD from October 15. The trade opened at 1.2915, with an initial stop of 1.28 (then raised to 1.1985), and an initial target of 1.32.

BofA remains EUR/USD bulls in the medium term and is now watching 3m trendline support at 1.2915.

"Through here would indicate a change in trend from bullish to range bound, exposing the pivotal 200d avg & range lows between 1.2836/1.2749. Bears gain control ONLY on a daily close below this zone, exposing the 1.2042 June low," BofA adds.

BofA also remains bullish on USD/JPY targeting 80.56/60, and potentially 81.88.

Since the beginning of October, the JPY has declined by 1.8% in trade-weighted terms. Going through the first quarter of next year, JP Morgan expects the JPY to stay around its recent levels with USD/JPY trading at 79, and EUR/JPY trading at 103 by March of 2013.

However, according to JPM, the downside risk to this view could probably take USD/JPY to the 75 level, and EUR/JPY to the 85 level if one of these three alternative scenarios materializes in Q1 2013:

(1) concerns regarding the banking system and local government fiscal conditions in Spain intensify, (2) the Chinese economy continues to slow down, heightening concerns for the broader global recovery, (3) tension between China and Japan increases further, resulting in extreme risk-averseness among Japanese investors and corporates.

JPM also lists the following as potential trigger events:

*US congress debate on fiscal cliff * FOMC meetings (December 11-12, January 29-30) * BoJ meetings (October 30, November 19-20, December 19-20, January 21-22, February 13-14).

Morgan Stanley holds short AUD/NZD position from October 16. The trade opened at 1.2580, with a protective stop at 1.2950, and a target of 1.1000.

Here is MS' rationale behind taking the position:

"Despite some stabilization in the Asian growth outlook, our commodity strategists remain bearish iron ore prices. Meanwhile, they are generally bullish food prices going into next year, suggesting an AUD/NZD short position."

Once the Spanish government makes its official ESM aid request, the room will be high for EUR/USD to reach 1.35 by year-end said John Horner, FX strategist at Deutsche Bank in an interview with CNBC.

However, until then the pair is poised to stay around its current levels as the markets look for more clarity on the outcome of the US Presidential and Congressional elections in November and on the associated risk of going into a fiscal cliff by early 2013, he added.

But overall, he believes that the USD fundamentals remain challenging in terms of the very wide external deficit, while the EUR view is improving as most of the tail risks downside have been removed by the prospects of the ECB bond buying.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: заседание ФРС, индекс доллара США.

· Значимость поддержки 1.2900/50 для EUR/USD необычайно высока.

· Декабрьское заседание ФРС несет ряд понижательных рисков для американской валюты.

Технический анализ

Недельный график индекса доллара США

· Начиная с сентября индекс доллара зажат в узком диапазоне 78.75-80, выход из которого укажет направление дальнейшего движения на FX на ближайшие несколько недель или даже до конца года.

· Рост индекса доллара выше сопротивления 80 пунктов (закрытие по итогам недели) – сильный сигнал к снижению курса EUR/USD (возобновлению долгосрочного нисходящего тренда по евро).

Дневной график индекса доллара США

· Сопротивление 80 пунктов по индексу доллара может соответствовать поддержки 1.2900/50 по EUR/USD.

· Т.о. сигналом к возобновлению нисходящего тренда по EUR/USD, а также сигналом к реализации модели «двойная тройная/вершина», либо «неудавшийся размах» (однозначно диапазон 1.2800-1.3170 по EUR/USD определить нельзя) следует считать не прохождение поддержки 1.2800/30, а, возможно, уже уверенное снижение курса евро ниже 1.2950 или 1.2900.

Фундаментальный анализ

Прошедшее заседание ФРС США (23-24.10) не стало сюрпризом для финансовых рынков, однако многие инвестиционные дома по-прежнему не исключают того, что Центробанк США 11-12 декабря может принять решение о расширении программы выкупа активов, начав к MBS дополнительно скупать Treasuries еще на 40$-50$ млрд, компенсировав тем самым завершение программы Twist.

Данного рода ожидания, как и возможное решение в декабре расширить QE3, мы рассматриваем как «медвежий» фактор риска для американской валюты.

Почему инвесторы ожидают расширения QE3:

· Комментарий ФРС сам по себе указывает на расширение QE3, если не произойдет существенного улучшения ситуации на рынке труда США. В этой связи существенно возрастает значимость октябрьских данных по занятости в начале ноября (Nonfarm payrolls, Unemployment rate).

· Запаздывающая реакция на QE3. С сентябрьского заседания Fed мы могли наблюдать снижение цен на акции, рост ставок по ипотечным бумагам и кредитам, снижение заявок на ипотечное кредитование, а также объемов рефинансирования ранее выданных кредитов. Может быть, влияние QE3 на доллар также будет противоположным от того, что происходило в случае с QE1-2.

· Фискальный обрыв. ФедРезерв может быть вынужден подстраховаться или обратиться к дополнительным стимулирующим мерам на тот случай, если Конгресс США не сумеет решить проблему фискального обрыва до конца года.

Самое простое в этой ситуации, на наш взгляд, дождаться прохождения поддержки 1.2900/50 по EUR/USD, либо роста USDX выше 80 пунктов, чтобы говорить о дальнейшем укреплении курса доллара без лишних сомнений.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Слабые данные и мягкая политика

Четверг 25 октября 2012 г.

Время выхода форекс обзора: 11:54

Мы сохраняем позиционирование неизменным, будем наращивать лонг в EURUSD на 1.275

Рынки остаются в напряжении, все попытки начать покупать риск оканчиваются неудачей. Такая диспозиция наверняка сохранится еще на протяжении некоторого времени, по крайней мере, ближайших торговых дней. Сегодня главное событие - данные по заказам на товары длительного пользования в США, завтра - ВВП этой страны. Мы полагаем, что обе цифры окажутся несколько ниже консенсуса. Особенно высока вероятность разочарования по поводу пятничной статистики. Ожидания по темпам роста исключительно высоки, консенсус сложился на уровне 1.9% по итогам 3-го кв. Но отчетности компаний, а также опережающие индикаторы указывают на более низкие цифры. Окончательный собственный прогноз мы сможем дать только после данных по заказам, но он однозначно будет ниже рыночных оценок.

Слабая макростатистика, вероятно, продолжит давить на настроения еще какое-то время. Инвесторы обычно не сразу начинают спекуляции на более агрессивное QE, и какое-то время обращают внимание на реальный сектор. И именно в этой связи разумно ожидать еще некоторого маржинального укрепления доллара. Однако после роста индекса USD на 1-2% от текущих уровней, начнут появляться хорошие точки входа. Во-первых, в шорт по USDCAD в свете расхождения монетарной политики (мы также сохраняем шорт в GBPCAD). Во-вторых, в лонг по EURUSD в силу теперь уже фундаментальной недооцененности пары. Наше ожидание общего снижения курса американца в среднесрочной перспективе остается непоколебимым, но путь к этому оказывается несколько длиннее, чем полагалось изначально. В существующих условиях, кстати, разумно проявить особенную осторожность в отношении валют развивающихся стран, в т.ч. рубля (который не становится хуже в глобальном плане).