Первое – распродажа в золоте, которая началась примерно в 8.20.

Есть две версии причин распродаж в золоте ( о них расскажу подробнее позднее ).

Американская торговая сессия началась с активных продаж, но затем после речи спикера палаты представителей Бонера и президента Обамы произошел разворот и резкий отскок практически на 2%.

Меня, честно говоря, удивило, что рынки настолько всерьез восприняли слова видных представителей обеих партий о том, что соглашение по «фискальному обрыву» скоро будет заключено.

Это столь сложная и обширная тема, что я даже не мог себе представить, что они могут быстро договориться. Мне казалось, что нереально даже до Нового Года.

Но, хотя это противоречит моему видению рынка, я неожиданно пришел к мысли, что «нет дыма без огня».

Есть ли выход из этой ситуации? Есть. Это временный компромисс.

Я начинаю всерьез воспринимать слухи о том, что они успеют до Нового Года договориться и избежать фискального обрыва.

Теперь меня перестает удивлять сильный бычий настрой американских трейдеров.

Таким образом, главная тема предстоящего месяца перестала быть столь болезненной, хотя и поводов для эйфории тоже нет.

Я ожидаю перехода рынка в боковик... Возможно, это будет консолидация рынка между 200-дневной и 50-дневной скользящими средними по индексу S&P500.

Беспредельничают амеры: с открытия пойдя вниз, показав -1%, вдруг выпускают на сцену сенатора Боннета и Обамку с теми же речами, что и неделю назад, что мол, взявшись за руки, преодолеем фискальный обрыв, и рынок резко выкупают в заметный плюс, и фсип сегодня 1412 после 1382 вчера. Ну что сказать, чистый o-oops. Нефть тоже с -1.5% выкупилась, в общем второй ноги на графиках пока что не получилось.

Наш рынок послушно притопал на -1%, к 1380 по мамбе, застрял там, при этом ГП и РН обновили свои ноябрьские лои, показав 136.5 и 236.6 соответственно, утром они падали, а росли лук и ГМК, потом лук стал падать, и ГП и РН вышли в плюс, в итоге РН закрылась в небольшом плюсике, а ГП в -0.75%, сбер -1.65% а ГМК +1.5%, внятной торговли нет, чистая перекладка из фишки в фишку, в целях создания нелепых движений. и вот такой подарок бычкам.

Быкам удобно сегодня толкать рынок вверх, так как есть возможность вернуть его к 1410 по мамбе вслед за амерами, мы конечно почти весь год играем в противоход движению развитых рынков, это может сдержать наш рост сегодня, но что делать мишкам - ума не приложу, резко амеры оборвали наши перспективы вчера и теперь большой вопрос по поводу закрытия месяца.

Иногда бывает так, что во время написания вью рынка какая-то тема меня очень сильно заинтересует, появляются интересные идеи, и я переключаюсь. В результате вью рынка оказывается куцым – потому что мне неинтересно его писать, выходит слишком поздно или, что бывает очень редко, не выходит вовсе.

Такая тема у меня появилась с утра, и я думаю, что статья окажется интересной и появится уже сегодня.

Тема называется:

Американский рынок активов с фиксированной доходностью глазами суперквалифицированных инвесторов».

Постараюсь дать систематизированный, комплексный взгляд на этот вопрос.

Меня всегда очень интересует диспозиция в этом сегменте рынка.

Какое она имеет значение?

Прежде всего, и это самое главное, диспозиция на рынке активов с фиксированной доходностью определяет перспективы американского доллара.

А доллар, как вы понимаете, определяет по большому счету все остальное на рынке - цены на все остальные активы.

Этот сегмент рынка - главный орган мировой финансовой системы.

Что касается текущей ситуации на рынке и конкретно этой недели, то я уже описал их достаточно подробно, и пока не вижу никаких признаков, что какие-то события внесут существенные коррективы в описанный ход событий.

Я не любитель «талдычить» каждый день одно и тоже.

Рынки будут медленно начинать отыгрывать «фискальный обрыв».

Если информационный фон будет тихим, то коррекции будет спокойной. Если кто-то что «вякнет», то будет какое-то бурление, преимущественно вниз.

Вот на следующей неделе появится новая существенная тема: заседание ФОМС 11 декабря. Оно – двухдневное, и там может быть что-то интересное... Операция «Твист» заканчивается, но я не думаю, что Фед продолжит ее на декабрьском заседании и вообще, что ведомство Бернанке предпримет что-то серьезное.

ИМХО, они обождут до завершения саги «Фискальный обрыв №2».

Это мое предварительное мнение, на следующей неделе оно будет уточняться.

Пока о воздействии заседания ФРС на рынки говорить рано. 2 недели – большой срок. Оно начнет сказываться примерно с середины следующей недели.

Индекс S&P500 вчера показал достаточно скромное снижение – всего -0,5%, что не удивительно при таких сильных бычьих настроениях, которые мы сейчас имеем на рынке.

О них я писал вчера: Ticker Sense, DAX Sentiment. Данные были за прошлую неделю, но я полагаю, что с того момента настроения несильно изменились.

Это отражало настрой инвесторов на решение греческой проблемы и общее улучшение показателей американской экономики.

Греческая история вчера завершилась, или точнее в ней возник антракт продолжительностью месяцев в 6-8.

Вчерашняя реакция рынка показала, что Греция уже полностью была в котировках. Euro с момента заявления по Греции прошел 70 пунктов вниз и мне даже в голову не приходит, что хотя бы теоретически может помешать европейской валюте прийти до конца недели в район 1,278-1,282.

Вчерашняя коррекция показала мне, что равновесная зона – область, где быки и медведи примерно уравновешивают друг друга, по EURO-валюте сместилась чуть ниже, и находится теперь примерно в районе 1,26-1,30. Вчера мы оттолкнулись от верхнего края диапазона.

Когда на рынке сильные бычьи настроения ( а это факт!), маркетмейкеры не спешат толкать рынок вниз, чтобы все желающие еще успели впрыгнуть в вагон, который скоро отправится, но не в ту сторону, куда они предполагают.

Конец месяца едва ли помешает коррекции после такого ралли.

Вчера появились первые комментарии, которые свидетельствуют о том, что «фискальный обрыв» еще далек от разрешения. Выступил глава большинства в сенате Гарри Рэйд, и хотя он всего лишь заявил о том, что переговоры по комплексу вопросов, называемых «фискальным обрывом» идут вяло, всем стало ясно, что они по большому счету еще не начались.

Ожидаю в ближайшие дни пробуждения страхов относительно «фискального обрыва»....

Рынку также не понравилось выступление главы ФРБ Далласа Фишера, хотя тот не сказал ничего нового – взгляды его хорошо известны. Это показывает, что у рынка есть и свои собственные рефлексы, а не только те, которые ему прививает «доктор Павлов» (Goldman Sachs).

Индекс S&P500 вчера показал достаточно скромное снижение – всего -0,5%, что не удивительно при таких сильных бычьих настроениях, которые мы сейчас имеем на рынке.

Греческая история вчера завершилась, или точнее в ней возник антракт продолжительностью месяцев в 6-8.

Вчерашняя реакция рынка показала, что Греция уже полностью была в котировках. Euro с момента заявления по Греции прошел 70 пунктов вниз, и мне даже в голову не приходит, что хотя бы теоретически может помешать европейской валюте прийти до конца недели в район 1,278-1,282.

Когда на рынке сильные бычьи настроения ( а это факт!), маркетмейкеры не спешат толкать рынок вниз, чтобы все желающие еще успели впрыгнуть в вагон, который скоро отправится, но не в ту сторону, куда они предполагают.

Конец месяца едва ли помешает коррекции после такого ралли.

Вчера появились первые комментарии, которые свидетельствуют о том, что «фискальный обрыв» еще далек от разрешения. Выступил глава большинства в сенате Гарри Рэйд, и хотя он всего лишь заявил о том, что переговоры по комплексу вопросов, называемых «фискальным обрывом» идут вяло, всем стало ясно, что они по большому счету еще не начались.

Ожидаю в ближайшие дни более серьезного пробуждения страхов относительно «фискального обрыва»....

Очень неохотно, пытаясь не отходить далеко от 1406, амеры все-таки прошли 1400 по фсипу, и сегодня находятся ниже 1398 - водораздела между бычьим рынком и коррекцией. Надеемся, что за сегодня и завтра амеры вызовут у нас, мишек, слезы умиления от быстрого снижения, цель по Доу 12550 первая, и 12250-12300 - вторая, можно выполнить их обе за пару дней.

Китай обновил не только лои года, но и лои последних 4 лет. Бразилия из +1.36% ушла вчера в -1.6% к закрытию. Фонды, инвестирующие в Россию, значительно сократили свое присутствие на нашем рынке за третий квартал, то есть амерские деньги "вызвали" домой со всех развивающихся рынков - так всегда бывает перед серьезной коррекцией у Хозяев.

Так что давайте распродаваться с огоньком, выравнивая рынок, а то ГП стоит 138 при лое года в 136 примерно (и скорее всего дойдет до 131), а сбер на +5% стоит от ноябрьского лоя и не падает, хотя красная цена ему 75 рублей. И Роснефть надо не забыть отвезти к 225-230. Понятные и логичные цели - осталось их сыграть. Мамбушка уже пролила масло и ждет трамвая. На -1% примерно будет зона топтания, после которой может начаться отвесное падение.

Постоянная смена настроения на рынках и будущая неопределённость в мировой экономике заставляет уже долгое время крупных игроков занимать выжидательную позицию. Мы постоянно видим, что, как только с рынка уходит одна неопределённость, игроки переключаются на новую проблему. Во вторник, наконец, разрешилась ситуация с Грецией, однако, рынки это восприняли как должное, и позитива хватило лишь на считанные часы, так как впереди нависла ещё большая неопределённость – “фискальный обрыв ” в США. А после разрешения этой проблемы станет актуальна новая – потолок госдолга в США и обсуждение бюджета стран Еврозоны на 2014-2020 гг. Понятное дело, что мало кто ждёт и верит в Армагеддон, и скорее всего, всё разрешится благополучно. Но никто не желает рисковать заранее, вспоминая “цирк” в конгрессе США в прошлом году и понижение рейтинга США. Вот и в текущей ситуации мы считаем, что любое промедление с ключевыми вопросами в США вновь может привести к очередному понижению рейтинга этой страны уже в ближайшие два месяца. Рынок по-прежнему подходит только для спекулянтов, а не для инвесторов, и работать в текущей ситуации можно лишь на коротких дистанциях.

Российские площадки уже не первый день демонстрируют слабость и зачастую показывают наихудшую динамику, даже несмотря на высокие цены на нефть и крепкий рубль, который в ближайшее время имеет все шансы развернуться.

Сегодня перед открытием торгов в России вновь сложился умеренно негативный внешний фон и никаких драйверов для роста пока не предвидится. Очередной негатив вновь поступил на рынок от рейтинговых агентств, на этот раз международное рейтинговое агентство Fitch Ratings понизило долгосрочный рейтинг дефолта эмитента (РДЭ) Аргентины в иностранной валюте сразу на пять ступеней — с «В» до «СС». Торги в Азии завершаются преимущественно в красной зоне, в среднем индексы теряют от 0.5% до 1%, отыгрывая вчерашнее негативное закрытие американских площадок. Надо отметить, что большую часть негатива на все площадки привнесли именно вчерашние заявления представителя демократической партии, о том, что пока нет никаких подвижек в ситуации с “фискальным обрывом”.

Индекс ММВБ по прежнему находится в понижательном канале и пока есть все шансы увидеть вновь пробой в ближайшие дни важной технической отметки 1380 пунктов, который может привести к более серьёзной коррекции. Если учесть тот факт, что тема с “фискальным обрывом” в США вновь начнёт обсуждаться только в следующий вторник, то можно сделать выводы, что до конца недели мы можем вполне увидеть боковую и понижательную динамику по индексам, в связи с чем не советую заходить в рынок долгосрочным и среднесрочным инвесторам.

В связи с праздником только вчера вышел отчет COT.

Краткое обозрение

Позиционирование по COT на закрытие вторника прошлой недели

Крупные трейдеры

JPY net short 51K vs 30K prior

EUR net short 91K vs 84K prior

AUD net long 65K vs 68K prior

CAD net long 61K vs 66K prior

GBP net long 1K vs 8K prior

CHF net short 12K vs 9K prior

Шорт по йене близок к докризисным максимумам, но это ни о чем не говорит, поскольку, когда действуют такие мощные фундаментальные факторы, позиционирование валюты на фьючерсном рынке не играет особой роли.

Шорт по EURO растет, но до максимумов еще далеко. Максимальный шорт по EURO в этом году составлял 214418 ( 5 июня).

Другие активы:

Крупные трейдеры

Золото= 180,8 тыс. (171,6 неделей раньше)

Серебро=37,96 (34,41). Максимальный открытый интерес за год – не очень хорошо для актива.

10-year US Treasuries: 161,4 чистый лонг по сравнению с 158,5 неделей раньше – вблизи максимума. Не сказать, чтобы бычьей была диспозиция.

Нефть – почти без изменений

E-MINI S&P500 – сильный медвежий сигнал!

Здесь за прошедшую неделю ( 13-20 ноября) произошли колоссальные изменения.

Ситуация в этом активе заслуживает рисунка.

На прошедшей неделе мелкие трейдеры очень сильно увеличили лонг, а крупные трейдеры сократили и их совокупная позиция перешла в чистый шорт.

Мелкие спекулянты=169140 по сравнению с 99806 неделей раньше.

Крупные трейдеры= -13634 по сравнению с 94593 неделей раньше.

Теперь мелкие трейдеры противостоят здесь как хеджерам, так и крупным трейдерам.

По большому счету никакого движения на американском фондовом рынке во время торговой сессии вчера не было – ждали Грецию.

Как отмечает Zero Hedge, вчера был минимальный объем торговли на NYSE в понедельник после Дня Благодарения с 1996 года.

Греция пришла – поздно ночью уже после завершения американской торговой сессии.

Соглашение превзошло все самые смелые ожидания, меры по поддержке Греции просто беспрецедентные. Не хватало только согласия правительств еврозоны на списание части долга – так называемое участие официального сектора. Но этого никто и не ждал – Меркель и Шойбле в последние дни неоднократно категорически отрицали возможность такого шага.

Реакция на соглашение по Греции была очень скромная: EURO/USD прыгнул на 35 пунктов вверх, фьючерс на 4 пункта вверх – они обновили тем самым максимумы прошлой недели.

Заметим, что при этом золото не обновило максимума прошлой недели (серебро обновило) – позитивно с точки зрения нашего поединка с Дмитрием Солодиным.

Такая сдержанная реакция рынка показывает, что позитивный исход переговоров по Греции уже полностью заложен в котировки. Чтобы окончательно удостоверится в этом, подождем начала европейской сессии.

По сути, все ралли ко Дню Благодарения было построено на этой идее – заключение нового соглашения по Греции. Оно все откладывалось и откладывалось, что на самом деле было позитивно для RISK – надежда постоянно сохранялась, и она сдерживала активность медведей.

Что теперь будет сдерживать медведей, которые вылезут из своих берлог в поисках меда?

Не знаю...

Одна доминирующая идея на рынке сменяется другой. Теперь Греция уходит, и возможно надолго, с рыночных радаров и главной идеей на рынке становится «фискальный обрыв».

И здесь все очень непонятно, и это событие совсем не заложено в рыночные котировки.

Ожидаю в ближайшие дни пробуждения страхов относительно «фискального обрыва»....

Рыночные настроения

Давно не писал о рыночных настроениях.

Ticker Sense

Последние две недели преобладают бычьи настроения – соответствует поведению рынка.

В последнюю неделю вдвое увеличилось число нейтрально настроенных.

DAX sentiment – рекордно позитивный сентимент!

Опрос проводился в прошлую среду и, на мой взгляд, очень ярко отражает ожидания инвесторов относительно переговоров по Греции.

И тот и другой опросы отражают взгляды квалифицированных инвесторов. Экстремальные настроения – это всегда плохо, неважно среди кого они проводятся. Пускай даже это настоящие профи рынка!

Еще один вывод, который можно сделать из наблюдений за настроениями инвесторов: совершенно отсутствует топливо для шорткрыла. А без шортокрыла расти будет очень трудно.

Выводы:

Последний позитивный драйвер (Греция) отыгран. Быстрое заключение сделки по «фискальному обрыву», даже какой-то компромиссной (временной) мне представляется совершенно невероятным.

НА рынках очень много бычьего сантимента и очень мало шорта.

Идеальные условия для медвежьего рынка...

В ближайшие дни, по мере того, как правда о «фискальном обрыве» начнет просачиваться в массмедиа, вероятно начнется медленное сползание рынка. Но существует и вероятность внезапного обвала...

По большому счету никакого движения на американском фондовом рынке во время торговой сессии вчера не было – ждали Грецию.

Как отмечает Zero Hedge, вчера был минимальный объем торговли на NYSE в понедельник после Дня Благодарения с 1996 года.

Греция пришла – поздно ночью уже после завершения американской торговой сессии.

Соглашение превзошло все самые смелые ожидания, меры по поддержке Греции просто беспрецедентные. Не хватало только согласия правительств еврозоны на списание части долга – так называемое участие официального сектора. Но этого никто и не ждал – Меркель и Шойбле в последние дни неоднократно категорически отрицали возможность такого шага.

Реакция на соглашение по Греции была очень скромная: EURO/USD прыгнул на 35 пунктов вверх, фьючерс на 4 пункта вверх – они обновили тем самым максимумы прошлой недели.

Такая сдержанная реакция рынка показывает, что позитивный исход переговоров по Греции уже полностью заложен в котировки. Чтобы окончательно удостоверится в этом, подождем начала европейской сессии.

По сути, все ралли ко Дню Благодарения было построено на этой идее – заключение нового соглашения по Греции. Оно все откладывалось и откладывалось, что на самом деле было позитивно для RISK – надежда постоянно сохранялась, и она сдерживала активность медведей.

Что теперь будет сдерживать медведей, которые вылезут из своих берлог в поисках меда?

Не знаю...

Одна доминирующая идея на рынке сменяется другой. Теперь Греция уходит, и возможно надолго, с рыночных радаров и главной идеей на рынке становится «фискальный обрыв».

И здесь все очень непонятно, и это событие совсем не заложено в рыночные котировки.

Удивительный год. В этом году вообще нет спекулянтской игры. А инвесторы реагируют только на говорящие головы. В итоге на всякий бред рынки вдруг начинают реагировать как на достопочтенные поводы. Так, реагировали ростом на идиотические попытки мер-кози организовать фискальный европейский союз как способ решения госдолгов проблемных стран - идея провалилась, но рынки не упали. Потом росли на идиотических выходках Драги, который в нарушение своих полномочий заявлял о неограниченных вливаниях ликвидности ЕЦБ (кстати чем там закончился суд по слову "неограниченный"?). Потом росли на бениной куете, выделении каких-то жалких ярдов в ипотечный сектор, не имеющих отношения к фондовым рынкам. Теперь растем на том, что греция не в состоянии обслуживать долги, не взяв у своих кредиторов новый займ. Потом будем расти на том, что сенаторы и обамка опять расскажут байки о высокой степени консенсуса по проблемам США...инвесторы - это самые тупые участники рынка, спекулянты хотя бы понимают, когда надо продавать, а когда покупать. И при этом весь этот "инвесторский" рост составляет жалкий десяток процентов - умора, а не год.

Итак, снова говорят выпустили положительные новости по Греции... полный абсент - за два года долг Греции вырос со 115% до 175% к ВВП, при сотнях миллиардах вливаний со стороны стран еврозоны и масштабных списаниях. И вот собираются яйцеголовые идиоты, и долго долго решают вопрос, какое требование установить для Греции как пропуск к получению нового кредитного транша - сократить долг до 120% ВВП к 2020 или к 2022 году)) вы скажите, что завтра с грецией будет, какие прогнозы на 10 лет вперед? в итоге "сошлись" на условии сократить долг до 124% к ВВП к 2020 году - если греция пообещает это условие, то якобы получит новый кредит, который даже не увидит - он уйдет на погашение процентов по ранее выданным кредитам этим же странам еврозоны (той же германии), которые сейчас ставят условия))

На самом деле обычно рыночная логика другая - при 1400 по фсипу нечего давать денег. Деньги надо давать после падения рынков на -15-20%, на чем рынки отыгрывают часть падения обратно. Но инвесторы действуют иначе - сказали в телевизоре, что проблему решим - и они снова купили по хаям. И-ди-о-тизм. Апрвда нашг рынок - насквозь спекулянтский - пытается играть этот год логично, и находится в минусе по отношению к началу года - и вчера снова минусовал и снова уходил под 1400 по мамбе. Но постоянно играть в противоход западным рынкам - ненормально.

В общем пока ждем возвращения логики на финансовые рынки, и мощного быстрого падения. К нему исходя из графиков нет предпосылок, но оно должно быть согласно логики спекулянта. А профи всегда играют против инвесторов, поэтому ждем всех внизу.

Продолжаю исследование стратегии «Играю против Дмитрий Солодина» - хочу выяснить, насколько она является прибыльной.

По сути это поединок между стратегиями «Продажа волатильности» (с моей стороны) против стратегии «Покупка волатильности» (со стороны Дмитрия Солодина).

Я люблю продажу волатильности и считаю, что она может приносить больше прибыли, чем покупка волатильности.

Если интересуют подробности, то см. мой видео про тейкпрофит/стоплосс.

На часовом графике котировок золота мы видим, что цена сейчас находится в районе горизонтального уровня сопротивления, который ранее неоднократно был поддержкой. Если цене удастся пробить этот уровень (ждём закрытия часа выше 1740 долл), думаю, стоит попробовать открыть длинные среднесрочные позиции в этом активе. Первоначальный стоп можно расположить за уровнем 1722 долл (ждём закрытия часа), а первоначальная цель проходит в районе 1790-1800 долл.

Надо сказать, что до пятницы утра у меня был лонг по золоту, хотя проводил я другую торговую идею. Я собирался держать лонг до 1740 долларов, а там закрыть и быть вне позиции, поскольку шортить золото сейчас опасно.

Закрыл лонг я за несколько часов до того, как золото рвануло вверх. У меня было опасение, что в пятницу вечером начнется фиксация ралли Дня Благодарения.

Поэтому я не могу себе еще приписать очко и счет остался 1:0 ( а жаль, очко было так близко).

На уровне 1747 долларов я зашортил золото, видя как синхронно оно движется с RISK ON, и полагая, что эта синхронность сохранится в течении некоторого времени.

Таким образом, я оказался в понедельник утром в шорте по золоту.

Фактически я опять иду по «стопам» Дмитрия Солодина, который на этот раз не выходил из рынка с помощью стоплоссов, а заходил в рынок с помощью стоп-заявки, а я одновременно открывал позицию в противоположнои направлении и собираюсь ее закрывать чуть выше его стопов.

НА этот раз покупка золота Солодиным, на мой взгляд, оправдана по трем причинам: 1. фискальный обрыв позитивен для золота, 2. текущий календарный период благоприятен для золота 3. я оцениваю нейтрально перспективы EURO/USD, а золото сильно коррелирует с EURO/USD.

Но, у меня есть стойкое ощущение, что золото еще какое-то время будет двигаться вместе с RISK OFF прежде, чем оторвется от него. А у движения RISK OFF потенциал теперь очень велик – не менее 100 пунктов по индексу S&P500.

И диспозиция согласно отчету COT неделю назад неблагоприятна для роста золота. В пятницу отчет не выходил, но он мог измениться только в еще худшую сторону.

У меня большие сомнения, что его стопа на уровне 1722 будет достаточно, хотя сейчас золото торгуется на уровне 1750 долларов!

Планирую закрыть свой шорт в районе 1725-1730 долларов. Стоп выше 1800 долларов – зоны тейкпрофита Дмитрия Солодина, или держу просто до конца недели.

Объективно наши шансы с Солодиным на этот раз почти равны – его позиция тоже имеет свои аргументы.

Мне не попадались какие-либо, хотя бы даже предварительные, официальные результаты выборов в Каталонии, но у меня нет оснований не доверять главному валютному стратегу Credit Agricole Mitul Kotecha, который пишет на своем блоге, что выступающие за проведение референдума о выходе Каталонии из состава Испании партии взяли 87 из 135 мест в региональном парламенте, что совсем немного не хватает до необходимых 2/3.

Это небольшое облегчение для испанского премьера и для EURO.

Здесь также возникает вопрос: за что на самом деле голосуют испанцы – за отделение, или против проводимой испанским правительством политики?

Такой исход выборов создает опасную неопределенность и ставит перед испанским премьером много проблем в дальнейшем проведении мер строгой экономии. Инвесторы тоже будут гораздо более настороженно относиться к бондам страны, лучших 20% ВВП которой могут в ближайшие 2 года отделиться. И здесь даже прикрытие со стороны ЕЦБ может оказаться не способно вернуть веру в их надежность.

Ожидаю, что известие о результатах выборов негативно отзовется на доходности испанских бондов и EURO/USD сразу, как только начнется европейская сессия, и этот фактор может даже компенсировать позитивный исход голосования по Греции, который рынки ждут сегодня.

Я настроен сильно по-медвежьи по отношению к текущей неделе.

И даже предполагаю, что мы можем увидеть тот редкий случай, когда в начале недели не случиться короткого фрагмента RISK ON и вся неделя пройдет под знаком ухода от риска.

Говорят кукла нет, но конечно он/они есть. весь год рынки США куклят и причем жестко. Так, коррекцию начали на три месяца позже срока, перенеся ее на после выборов. Чтобы ее резко оборвать, выпустили политиков, которые дружно рассказали о продуктивных разговорах между сенаторами и о неизбежной помощи Греции в 44 ярда, а не в 31. Всю неделю каждый день рынки кормили этой лажой, и рынок послушно поднимался, благо до и после Дня благодарения объемы были небольшими. И вот спустя неделю не видно ни положительного решения по Греции, ни хоть чего-то позитивного от обамки и сенаторов. Всю неделю гнали только положительные новости, лишь бы отскок был повыше - чтобы повыше падать, ведь по 1400 не удастся разгрузиться никому, но если поднять выше 1400 (а в пятницу показали 1405), то тогда в районе 1340-50 можно будет сдать большой объем. В итоге несмотря на вертикальный упругий отскок, остается лишь ощущение развода, и цели в 1290-1310 по фсипу мы не отменяем, только теперь это должно быть не просто жесткое, а жестокое падение.

Дакс обезумел как и амеры, и вырос за прошлую неделю на 5%, с ума сойти, как им будет больно в ближайшую неделю-две.

Наш рынок сыграл аккуратно и логично согласно внешнего фона. Показали под закрытие в пятницу 1417 по мамбе, при этом РН побывала ниже 240, ГП так и не отскочил толком вообще, но вот сбер совершенно нагло прошел 89. Теперь ждем возвратом к лоям ноября, и их обновление. Кто не спрятался, я не виноват))

Перед открытием торгов в России сложился абсолютно нейтральный внешний фон. Сводный индекс азиатского региона находится вблизи нулевых отметок, цены на нефть торгуются также без существенных изменений, но фьючерсы на американские индексы теряют в среднем около 0,35%, что может негативно сказаться в первые часы торгов на динамике российских площадок.

Прошедшая неделя, как и ожидалось, прошла под знаком отскока, так как были удержаны ключевые уровни на закрытии неделей ранее и по индексу ММВБ на отметке 1380 пунктов и по фьючерсу на индекс РТС на отметке 137000 пунктов. Как мы видим, планируемые цели отскока по этим двум инструментам были практически выполнены: индекс ММВБ практически дошёл до отметки 1420 пунктов, а фьючерс на индекс РТС практически дошёл до отметки 145000.

Резюмируя и подводя итоги уходящей недели можно сказать следующее — на рынках состоялся вполне ожидаемый технический отскок, вызванный ожиданиями благополучного разрешения греческого вопроса и «фискального обрыва» в США.

Теперь начнётся самое интересное. Рост или отскок, кому как нравится, на ожиданиях мы увидели и вот теперь будет очень интересно в понедельник посмотреть оправдаются ли эти все ожидания или нет. Именно в понедельник, вновь будет на повестке дня греческий вопрос и именно в понедельник, после каникул возвращается к работе конгресс в США и начнётся вновь обсуждение пресловутого «фискального обрыва» и если рынок получит новые намёки о том, что республиканцы и демократы не могут пока прийти к компромиссу, то негативный дальнейший сценарий на рынках акций возобновится с новой силой. Что же касается Греции, то и здесь уже заложено всё в ценах и реакция, в случае выделения помощи будет точно такая же, как и на запуск QE-3, т.е. максимум позитива хватит на один день и после этой новости можно смело присматриваться к шортам по евро и покупкам доллара. В общем итоги именно одного дня, понедельника, могут вполне определить направление на всех площадках вплоть до конца недели, так что сегодня мы окончательных выводов делать не станем и дождёмся закрытия торгов в США в первый рабочий день.

Пятница стал настоящим, хотя и не совсем неожиданным, днем « RISK ON». Росли S&P500, золото, нефть, высокодоходные валюты. Единственное, что не соответствовало режиму «РИСК ВКЛ» - это долгосрочные US Treasuries.

Я всегда отношусь с большим подозрением к росту на маленьких объемах, без видимых причин и в полувыходные дни.

Таким днем была прошедшая пятница. Объемы были вторые по мизерности за год после 12 ноября (День Ветерана), но при этом рыночное движение было гораздо более сильное (см. рисунок внизу).

Еще более подозрительным мне это кажется, поскольку присутствуют другие очень тревожные сигналы. Я серьезно отношусь к таким сигналам.По каким причинам маркетмейкерам понадобилось задирать рынок в полуторговый день?

Ясно дело, что не для того, чтобы покупать затем в понедельник по более высоким ценам.

Это было сделано с медвежьими целями.

Пятничный рост не имел абсолютно никаких конкретных причин – в плане новостного фона абсолютно ничего не происходило.

Евросаммит завершился провалом, единственная реальная причина, которая имеет право на объяснение пятничного ралли - это рост ожиданий на разрешение греческой проблемы в понедельник. Это последний позитив, который ждет рынки в ближайшем будущем...

Возможно, что маркетмейкеры постараются на официальном объявлении мер еще задернуть рынки вверх.

Но возможностей у них для этого мало, поскольку слабых рук (игроков с близкими стопами) осталось немного.

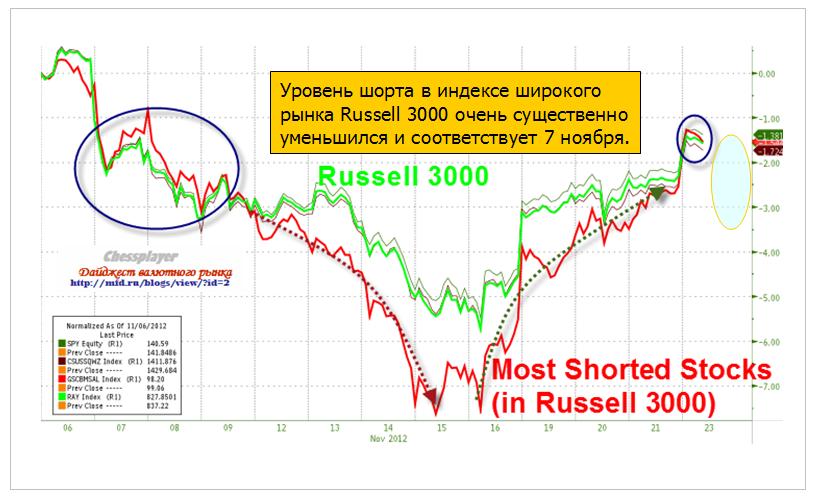

График, который приводит Zero Hedge, показывает, что уровень шорта в индексе широкого рынка Russell 3000 существенно сократился и соответствует 7 ноября. Это был последний локальный максимум.

«Фискальный обрыв №1» и «синдром слабости японской йены» (ведет к укреплению US Treasuries) совершенно не заложен в текущие рыночные цены.

После некоторых раздумий в конце дня пятницы я капитально зашел в продажу риска....

У меня очень медвежий взгляд на предстоящую неделю.

Были сомнения, поскольку в первый день-два движение рынка часто противоречит общей тенденции недели. Имеется кстати подходящий повод – Греция.

Но, учитывая пятничную «выходку» маркетмейкеров, я предположил, что этого может и не случится. В уходящий поезд не люблю впрыгивать...

Если маркетмейкеры в понедельник продолжат задирать рынок, я буду увеличивать шорт.

Были сомнения относительно EURO/USD, но, судя по последним дням, европейская валюта движется вместе с риском. Поэтому я зашортил и EURO/USD.

В последнее время наблюдается сильное снижение волатильности на валютном рынке.

Мне непонятны до конца причины этого явления, я просто констатирую факт.

Я не признаю математические критерии волатильности ( ожидаемую, историческую волатильность).

Для меня важнейшим и единственным индикатором волатильности является ATR – (истинный) торговый диапазон, отображаемый на дневных графиках.

Если подходить научно, то ATR – истинный торговый диапазон, но на валютном рынке, где торговля идет круглосуточно, нет гэпов, как у валют, так и у фьючерса S&P500 нет гэпа, и у золота, серебра нет гэпов, следовательно истинный торговый диапазон равен обычному дневному диапазону.

Обычный индекс S&P500 имеет иногда гэпы, но они редко отражаются на графиках, что связано, по-видимому, с особенностями его расчета.

Итак, торговый диапазон – ATR или TR(так часто я его называю), дневной период.

Я слежу, в основном, за пятипериодным ATR(5).

На следующих графиках, чтобы лучше показать тенденцию, показаны три различных ATR: ATR(5) – краткосрочный индикатор волатильности, ATR(14) – среднесрочный индикатор волатильности - традиционно часто используются числа Фибоначчи, ATR(50) – долгосрочный индикатор волатильности.

Вы можете на глаз прикинуть, насколько текущее значение ATR меньше среднего за длительный период, отраженный на графиках ( с октября 2010 года)

Итак, EURO/USD

GBP/USD

Дневной ATR(50) у AUD/USD почти в три раза ниже максимального значения, показанного в конце ноября 2011 года.

Та же картина наблюдается у золота

Представляете, дневной ATR(50) у золота равен всего 18 долларам, а в середине октября 2011 года равнялся 54.

Все перечисленные активы имеют долгосрочную дневную волатильность на многолетних минимумах.

У некоторых активов уже началось движение средней волатильности вверх.

Например, фьючерс S&P500

Какие выводы можно из этого сделать?

1.Рынки стали гораздо менее «эмоциональными».

Отражает ли это возросшую квалификацию спекулянтов или более сильную управляемость рынками со стороны центральных банков – не могу однозначно сказать.

2.Волатильность циклична. Следовательно за периодом стабильности – низкой волатильности на валютном рынке, нас ждет период сильной волатильности.

3. вывод практический – средний диапазон в 75-100 пунктов движения валютной пары оставляет мало возможностей для интрадея. Переходите к позиционной торговле!