Большинство аналитиков смотрит назад, мы стараемся смотреть вперед, хотя это гораздо труднее.

По законам биржевого жанра индекс S&P500 должен в начале недели еще сделать одну короткую попытку вырасти, хотя возможно, что рост ограничиться лишь еще одним тестированием 200-дневной скользящей средней, либо чуть выше – до 1275 пунктов по индексу S&P500.

Затем с большой вероятностью должна состояться фиксация ралли, начавшегося 25 ноября.

На это есть 12 причин - сигналов (кино есть такое-12, сегодня – 12-е число):

1.Неоправдавшиеся ожидания на евросаммит (правда, что определенный позитив был)

2.Продолжающийся банковский кризис в еврозоне

3.Негативная реакция на заявления Драги на прессконференции после заседания ЕЦБ, хотя мне реакция рынков кажется несколько наигранной.

4.Слабость в commodities и негативная диспозиция по ним в отчетах СОТ

5. Слабость евро, слегка, но позитивная диспозиция по доллару и коррелирующим с ним активам в отчетах COT

6. На прошлой неделе мы так и не видели «нормальной коррекции» в фондовых индексах (нормальный – это термин, использовавшийся Джесси Ливермором – характеризуется определенной величиной и продолжительностью). Отсутствие нормальной коррекции препятствует дальнейшему движению рынка вверх. Коррекция важна, поскольку она помогает набрать импульс для дальнейшего движения вверх. Это как разбег.

7.Наметившийся разворот в EURO/AUD

8. put/call коэффициент показал в пятницу резкое изменение настроений инвесторов. Это говорит о массированном хедже...

9. на часовиках почти всю прошлую неделю американский рынок распродавался (кроме пятницы)

10. напряженный график размещений американских и европейских долговых бумаг и другие события, связанные с рынком облигаций. Внимание: в среду ANTI-POMO.

11. В пятницу возобновились атаки спекулянтов на итальянские и испанские госбумаги. Это я повторяю избитую шаблонную фразу, которую мне все время приходится слышать. ИМХО этими презренными агрессорами-спекулянтами прежде всего являются не кто иные, как главные мировые маркетмейкеры - признанные инвестдома Америки, называемые часто первичными дилерами.

Внимание: в среду непростой аукцион итальянских бумаг.

И, наконец, последний 12-й пункт.

12.Кукольный театр Карабаса-Барабаса ( мы с вами является в этом театре куклами) не имеет права портить ответственных представлений, которые пройдут во вторник и среду - размещения 10y и 30y US notes и US bonds соответственно. И сегодняшнему размещению 3-хлетних бумаг, гораздо большему по объему по сравнению с 10y и 30y тоже нельзя навредить, хотя для короткого участка кривой доходности сейчас происходящее на других рынках не имеет столь серьезного значения.

ИМХО последний – 12-й пункт по важности является первым.

Рынок казначейских облигаций приоритетен для симбиоза банковского синдиката с монетарными властями США, управляющего мировой финансовой системой.

Рисунок внизу показывает, что 10-летние US notes взяты под полный контроль и живут уже совершенно отдельной от других рынков жизнью. Направление в движении почти исчезло, осталась одна волатильность – 50-дневная скользящая средняя выровнялась почти до горизонтального положения.

Из позитивных драйверов я вижу улучшившуюся долларовую ликвидность и признание европейскими лидерами ошибочности решения по списанию части греческого долга с частных инвесторов. Странно, но я пока не видел и не слышал адекватной оценки этой новости. Но, возможно, она в пятницу уже была полностью заложена в рынок.

Скорее всего, сегодня мы увидим последнюю атаку быков на 200-дневную скользящую среднюю, а затем медведи, выражаясь образно, вылезут из своих берлог и перейдут в контрнаступление, которое по моим расчетам продлится примерно до 21 декабря.

Результатом станет формирование боковика по индексу S&P500 в диапазоне 1210-1285 пунктов по индексу S&P500, в котором рынок, возможно, пробудет до конца декабря.

Хотя есть некоторые шансы, что могут попробовать раскачать волатильность вниз и рынок сходит ниже 1200 пунктов. Но для этого потребуются какие-то новые драйверы, о которых пока ничего не известно.

На рынке в результате разбирательств с MF Global начала интенсивно развиваться новая тема под названием «hypothecation». Мне трудно придумать краткое русское обозначение этому специфическому термину, так же как и слову «foreclosure». Речь идет о многократном использовании в качестве залога активов, находящихся на забалансовых счетах, в т.ч. и средств клиентов, как в случае MF Global.

Пока трудно оценить истинное значение этой темы. Теоретически это может быть даже серьезнее европейского банковского коллапса, поскольку означает коллапс мировой банковской системы. Возможно, она разжигается умышленно...это лишь ширма в театре Карабаса-Барабаса.

Из событий на этой неделе, на которые следует обратить внимание, это заседание ФОМС во вторник, от которого ничего не ждут (скорее всего так и будет) и ANTI-POMO в среду. Эффект ANTI-POMO в четверг вы наблюдали...

На этой неделе состоится одновременная экспирация фьючерсов и опционов на фондовые индексы. Поэтому мы станем свидетелями довольно высокой волатильности на рынке.

На этой недели держать лонги очень опасно ( конечно, если вас волнуют движения в 4-6% против вашей позиции). Будьте осторожны!

Пока американскому фондовому рынку, несмотря на все старания, не удается закрыться выше 200-дневной скользящей средней, которая сейчас проходит на уровне 1264,16 пунктов.

Последние 11 часов американский фьюч буквально бьется об этот важный технический уровень.

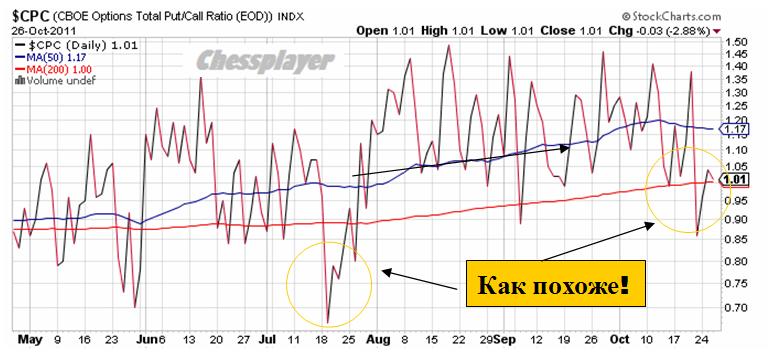

Очень давно мы не видели, чтобы put/call коэффициент такое долгое время находился под 200-дневной скользящей средней.

Put/call коэффициент хорошо показывает настроения участников рынка. Они настроились на позитивный исход евросаммита и ждут продолжения ралли.

Между тем, вся эта мощная покупка риска, которая идет с 25 ноября, что любопытно, практически никак не отразилась на американских казначейских бумагах. Цены на 10-летние бумаги находятся ровно на том же уровне, что и в начале ралли. Нет особого роста в золоте и других commodities.

Рынок акций ходит на 10% вверх-вниз не вызывая никакой реакции в диспозиции активов.

Это ненормальная ситуация....

Как я и предположил в воскресном вью рынка Главный сценарий движения S&P500 в декабре: ралли! на этой неделе рынок сформировал боковик. Только нижняя граница получилась немного повыше, чем я рассчитывал: вместо 1230 имеем 1240 пунктов по индексу S&P500. Бычьи настроения достаточно сильны.

В целом мы наблюдаем в S&P500 в последние 5 сессий боковик в диапазоне 1240-1270 пунктов.

Большинство активов после скачка 30 ноября «легло в дрейф» - рисуют коридор, как S&P500 или Aussi, либо выбрало другую форму консолидации – сходящийся треугольник, как, например, золото.

Думаю, что в оставшиеся до саммита два дня рынки останутся в том же состоянии. Будет возникать много разных слухов и противоречивых новостей, и рынок будет загзагом ходить в этом коридоре.

Сегодня состоится заседание ЕЦБ, на котором ставка скорее всего будет понижена на 25 пунктов и состоится предварительная - перед завтрашним евросаммитом - встреча Меркель и Саркози. Существует очень маленькая вероятность, что ставка будет понижена сразу на 50 пунктов. Возможно, что также будут объявлены какие-то меры либо в отношении покупки ЕЦБ периферийного долга либо каких-то программ ликвидности.

Заседание ЕЦБ, которое пройдет сегодня, на мой взгляд не в состояние заметно повлиять на невнятную динамику рынков

Сегодня вечером также состоится ANTI-POMO, который является негативом для рискованных активов.

О том, какую реакцию рынков следует ожидать в ответ на решения завтрашнего евросаммита, я напишу в следующем вью рынка.

После явно медвежьего закрытия американского фондового рынка в пятницу сегодня с утра американский фьючерс плюсует на 0,8%. Поводом для оптимизма, судя по новостным лентам, стали меры экономии, предложенные новым итальянским премьером Монти.

EURO/USD и GBP/USD тоже торгуются повыше, но в целом восстановление от пятничных закрытий очень небольшое.

На выходных у меня серьезно изменилось представление о рынке. Я пришел к выводу, что в первой половине декабря мы увидим ралли, при котором индекс S&P500 поднимется выше 1300 пунктов, и существует некоторая вероятность даже очень сильного ралли, при котором S&P500 поднимется в район 1340-1350 пунктов.

Главный довод в пользу ралли - присутствие драйвера в виде предстоящего евросаммита и то, что там определенно будет принято какое-то решение, иначе ситуация с долговым кризисом в еврозоне выйдет из-под контроля. Думаю, что практически любое решение повлечет за собой эйфорию на рынках.

Однако при этом в ближайшие 2-3 дня я ожидаю боковик, во время которого индекс S&P500 скорректируется вниз примерно на 15-20 пунктов. Очень редко бывает, чтобы после таких больших свечей, как в среду, рынок сразу шел вверх, не погрузившись хотя бы на ¼ в тело этой свечи.

Если коррекции не происходит, то оно свидетельствует о том, что ралли слишком эмоционально и в основном основано на шортокрыле и следовательно оно недолговечно.

Для здорового роста обязательно необходим откат. Поэтому я ожидаю, что в понедельник – среду роста не будет и рынок будет торговаться в боковике 1220-1260 пунктов.

Если нормальный откат произойдет, то в четверг и пятницу мы увидим возобновление роста и выход к 200-дневной средней скользящей в районе 1265 пунктов.

Если откат зайдет ниже 1200 пунктов, то это отменит описанный сценарий.

Сегодня встретятся Меркель и Саркози, чтобы обсудить предложения по изменению Союзного договора в плане бюджетного контроля. Это тоже создает на сегодня определенный позитивный фон.

Важной предпосылкой для возможного ралли в декабре является благоприятная диспозиция трейдеров, о которой можно судить по отчетам СОТ.

Хотя, конечно, следует учитывать, что эти данные были получены еще до совместного решения центральных банков.

Качественно изменилась картина в put/call коэффициенте. Тот все чаще стал задерживаться ниже 200-дневной скользящей средней, а 50-дневная скользящая средняя развернулась вниз.

В целом, события в этом году развиваются по сценарию, очень похожему на 2007 год, но только при значительно более высокой волатильности.

Амеры в пятницу пытались пройти 1260, прокалывали уровень, но ни одного получасовика закрыть выше 1260 не удалось, и пошел среднестатистический откат в -20 пунктов (закрылись 1243). Сегодня утром 1251-53, и снова та же интрига, что и в в конце прошлой недели - пройдут ли амеры уровень 1260. На крупных тайм-фреймах все кричит о необходимости быков доводить начатое до конца, проходить не только выше 1260, но и выше 1270 по фсипу, однако время на это отводится немного, если сегодня-завтра это не произойдет, пойдет откат к 1217 и неделя получится отрицательной. В то же время даже уверенный выход к 1290 пока что не отменяет последующего возврата к 1217. То есть имеем сопротивлением 1260 на сегодня-завтра, если проходят - то возникает сопротивление 1290 на остаток недели, и почти неизбежным видится откат к 1217 по фсипу или в конце этой (если быки окажутся слабыми), или в середине следующей недели (если быки всю эту неделю будут и дальше отыгрывать сговор шести центробанков). Ну а после рождества возможно ВСЕ - любое движение в любую сторону на почти любую величину. Отсюда вывод, никаких овернайтов.

Брент 110.5, и ближе к январю в нем должно начаться движение, которое будет продолжено в январе, с большой вероятностью - вниз.

Наши доигрывали движение вверх, сбербанк показал 91.28, ГП 186.69 - хаи намекают на слабость быков, ну а закрытие (83.39 и 89.5) - тем более. Скорее всего до католического рождества нас ждет размашистый боковик без больших падений. Никаких овернайтов, и и только короткие цели по тейк-профитам (до 1%). Выборы в Госдуму прошли, результаты для инвесторов довольно печальные, возрождается КПРФ, от которой надо ждать плановую экономику, нерыночное регулирование, цензуру, неуважение к частной собственности, и теряет позиции правящая партия, которая олицетворяет авторитарный режим, коррупцию, бесплатный отъем всего, что понравилось "кому надо". Россия идет к двухпартийной системе, что нормально, но оказывается между двумя из зол, что в принципе историческая реальность. Я думаю многие окажутся недовольными выборами, но как сказано умным человеком, "недовольство усмиряется не равенством, а приданием законной силы неравенству". А у нас все законно)))

В пятницу американские биржевые индексы закрылись возле нулевых отметок. Приходится признать, что не позитивная статистика с рынка труда США, а скоординированные монетарные действия ФРС и ЕЦБ стали главными стимулами роста рынка на этой неделе. Согласно пятничному отчету Министерства труда США в ноябре число новых рабочих мест вне сельскохозяйственного сектора (NFP) выросло на 120 тыс. а уровень безработицы снизился до 8,6% - минимальный уровень с апреля 2009 года. На графике индекса S&P-500 отчетливо видна неспособность преодолеть уровень 1260 п., да и пятничное закрытие ниже 1250 п. также не ломает нисходящего движения, начатого в конце октября.

После выхода данных по занятости в США в конце прошлой недели валютная пара EUR/USD преимущественно сдает позиции. К утру понедельника мы видим ее возле отметки 1,34, даже, несмотря на то, что в воскресенье правительство Италии одобрило программу жестких мер экономии на 24 млрд. евро за счет повышения пенсионного возраста, отмены налоговых льгот и сокращения госаппарата.

В начале этой недели цены на нефть марки Brentторгуются в зоне роста ($110,6/барр). Здесь подъем подпитывается заявлением представителя МИД Ирана пригрозившего взвинтить цены на сырье до $250/барр, если Запад будет пытаться осложнить экспорт нефти из этой страны и вводить экономические санкции.

В понедельник мы ожидаем открытия торгов на наших биржах в умеренно-позитивной зоне за счет растущих фьючерсов на S&P (+0,8%). В пятницу индекс ММВБ завершил торги посередине дневного диапазона – на отметке 1506 п. Консолидация в наших индексах длится уже два дня. Чего ждать в начале этой недели? С учетом того, что рынок остается очень тонким, было бы логичным увидеть сначала небольшую просадку в индексах, чтобы спекулянты начали набирать «короткие» позиции, чтобы к середине недели рынок мог за их счет прыгнуть выше: фьючерс на индекс РТС на 161 тыс. п., а индекс ММВБ на 1535-40 п. Поэтому в ближайшие пару дней стоит быть очень осторожными в покупках-продажах, дабы не попасть на быстрое разворотное движение. В связи с тем, что в последние дни рост рынка базировался в основном на покупках в акциях Сбербанка и Газпрома, думаю скоро, спрос может сместиться на другие ликвидные бумаги: на очереди Лукойл и Роснефть.

В понедельник президент Франции и канцлер Германии должны представить предложения об изменении соглашений ЕС. Политическим и монетарным властям стоит спешить, так как нерешенный кризис, перенесенный на следующий год, грозит сорвать громадные объемы рефинансирования итальянского долга.

В четверг-пятницу появилось достаточно много сигналов предстоящего отскока (разворота).

Перечислю некоторые из них: разворот (теперь уже очень отчетливый) в паре EURO/AUD, являющейся прокси риска, комплекс commodities выказывал устойчивость, странные действия маркетмейкеров. Индекс S&P500 падал между прочим уже 7 сессий подряд и подошел вплотную к сильному уровню 61,8% Фибо.

К ним добавилось еще несколько сигналов.

В пятницу на закрытии выявилась сильная раскорреляция индекса S&P500 и US Treasuries.

Индекс доллара подошел к уровню октябрьских максимумов.

Put/call коэффициент показывает высокую перепроданность и тоже свидетельствует о высокой вероятности отскока.

На прошлой неделе происходил бурный рост доходности германских бундов. На мой взгляд это событие неправильно интерпретировалось как однозначно негативное для рынков.

В пятницу я писал:

На мой взгляд, это событие нельзя рассматривать как однозначно негативное.

1.Возможно теперь инвесторы обратят внимание на облигации других стран.

2. Уменьшаться спрэды между центром и периферией

3. Теперь германские 10-летние германские бунды сравнялись по доходности с аналогичными американскими бумагами, и это приведет к усилению давления на US Treasuries, которые находятся на беспрецедентно низком уровне.

4.Это может подтолкнуть германские власти к принятию более решительных мер по борьбе с кризисом в еврозоне.

Рост доходности 10-летних германских бундов почти на 0,5% не мог пройти для рынков бесследно.

Пошла вверх доходность всего комплекса супернадежных облигаций, с рейтингом ААА: сначала японские, затем британские и американские. Практически все комплексы, в которых доходность по десятилеткам находится в диапазоне 1-3%.

На рисунке мы видим, как торговались в пятницу государственные облигации Японии

На мой взгляд, это вполне естественный результат распродаж в бундах, и это должно было создать обратную связь и приостановить процесс дальнейших продаж.

Теперь дело было за новостным фоном. Тот должен был подкрепить и обосновать движения рынка.

И вот вереница слухов прошла в эти выходные.

Главной позитивной новостью, несомненно, является воскресная статья в Welt am Sonntag: о новом пакте Стабильности. Мне она кажется достаточно правдоподобной. Известно, что интенсивные переговоры между Германией и Францией о создании малого блока внутри большого блока ведутся уже не первый месяц.

Если это окажется правдой, то способно надолго и существенно изменить ситуацию на рынках.

Канцлер Германии Ангела Меркель и президент Франции планируют более сильнодействующие меры – включая новый пакт Стабильности – для борьбы с суверенным долговым кризисом в еврозоне, - сообщает германская Welt am Sonntag.

Речь идет о создании нового союза, члены которого обязуются соблюдать правила строгого контроля бюджета. В то же время граждане стран, не вошедших в новый союз, сохраняют право беспрепятственного пересечения границ.

А вот самая важная фраза из этой статьи:

Странам еврозоны следует, избегая всяких проволочек, осуществить заключение Акта в начале 2012 года.

Таким образом, на заключение Пакта отводится всего полтора-два месяца.

Создается новый союз внутри старого союза, который по сути предусматривает общие бюджетные правила. Пока неизвестны и непонятны детали нового Пакта.

Обыгрывание этой темы может привести к долговременным покупкам евро и рискованных активов.

Другой слух прошел от одной итальянской газеты, что якобы МВФ готов выделить для спасения Италии 600 млрд. долларов. Мне непонятно, с какой стати МВФ должен выделить одной Италии такую огромную сумму денег? А Испания? Ей что не надо или в МВФ любят только итальянцев? Короче говоря, чушь это...

Тем не менее, с Италией что-то нужно делать, поскольку 300 млрд. евро, которые ей предстоит погасить в будущем году, самой не выплатить никак. Долг Италии слишком велик, чтобы оставлять без внимания эту проблему даже на несколько месяцев.

Прошлый опыт показывает, что когда доходность 10-летних облигаций какой-либо страны более двух недель была выше 7%, то за этим следовало оказание помощи. В случае с Италией ИМХО это должно быть что-то другое!?

Я полагаю, что следует ожидать каких-то важных решений еще в этом году.

Сейчас мы видим фьючерс S&P500, плюсующий почти под 2%. Накопилось много шорта, и вполне возможен шортокрыл.

Полагаю, что шансы пойти вверх в ближайшие дни значительно выше шансов отправиться вниз...

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Я думаю, что у нас осталось всего несколько месяцев – а может недель, а может дней – до дефолта страны вроде Испании или Италии, по существу кстати, совершенно ненужного и даже катастрофического, который потянет за собой банковскую систему Европы и Северной Америки. Так что им нужно действовать, и немедленно.

“В крепости всего две пушки, одна из которых теоретическая – это увеличение объёма EFSF до 3 триллионов евро. Это должно случиться, но не случится по политическим причинам. Вторая, и единственная оставшаяся – это участие ЕЦБ. Они могут и дальше «воротить нос», но если они не помогут, еврозоне придёт конец.”

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Вчерашний день, кстати, подтвердил существование POMO (ANTI-POMO) –эффекта.

Индекс S&P500 остановился вчера прямо на нижней границе сходящегося треугольника.

По идее движение вниз сегодня должно продолжиться, по крайней мере в первой половине сессии.

Put/call коэффициент показывает крайне высокое значение, что можно рассматривать скорее как бычий сигнал. Хотя, возможно, это связано со слишком сильным движением в последний час.

Наблюдение: Ось колебаний put/call коэффициента находится на уровне примерно 1,22. Чрезвычайно высокий уровень. Характеризует медвежий характер рынка. Может быть также связано с большим количеством хеджа со стороны институциональных инвесторов.

Завтра экспирация опционов, и, ИМХО, оценивая ход предыдущих торгов, было бы заманчиво для маркетмейкеров закрыть эту неделю ниже 1200 пунктов. Но, повторюсь, это только ИМХО,

Рынок сейчас подвижный, как флюгер. Малейшего ветерка достаточно, чтобы закрутить его в ту или иную сторону.

«Необычайная неопределенность», как сейчас стало модно говорить.

Главным драйвером для снижения рискованных активов продолжает оставаться массированная продажа периферийного европейского долга.

Хотя если оценивать абстрактно – без сантимента, то мне лично непонятно, почему 10-летние US Treasuries имеют доходность 2%, а 10-летние итальянские BTP - 7%? Да, размер долга к ВВП у Италии выше, чем у США, Но дефицит бюджета у Италии 7-8%, а у США 10-15%. Есть в этом какая-то фальшь...

Вот что значит хороший маркетинг!

Фундаментально это должно компенсироваться снижением EURO/USD.

Вчерашние данные по промпроизводству США оказались сильными, что свидетельствует о том, что вряд ли ФРС в ближайшем будущем прибегнет к мерам стимулирования экономики.

Вчера вышли данные TIC за сентябрь. Вслед за продажами в августе покупки американских облигаций иностранцами в сентябре были очень активными. За эти последовало ралли в рискованных активах в октябре: по-видимому в октябре иностранные инвесторы «отдыхали». В ноябре думаю, что опять будут покупать US Trеasuries.

Ситуация в европейской банковской системе, перегруженной периферийным долгом, продолжает оставаться очень тяжелой.

UniCredit по данным СМИ просит расширить доступ к фондированию в ЕЦБ для итальянских банков, это говорит о явных проблемах с доступом к деньгам. А что не попросить, если глава ЕЦБ - свой – итальянец.

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ В ПОЛЬЗУ РОСТА РИСКОВАННЫХ АКТИВОВ.

В пользу рискованный активов я вижу всего один по-настоящему весомый фактор: что ЕЦБ, наконец. внемлет многочисленным призывам и установит планку доходности по тем или иным периферийным европейским долговым бумагам.

Это единственное, что можно сделать относительно легко и просто, чтобы выиграть время и продолжить обсуждение судьбы еврозоны, и думаю, что это будет сделано.

Если не удается уговорить Германию, то нужны новые идеи, как продлить агонию еврозоны.

По поводу EFSF, Bob Janujah писал:

Все это вздор, фантазия и вымысел

EFSF – это пустышка, которую инвесторы сосали весь октябрь! Наверно пора заменить ее на новую!

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид на итальянские долговые бумаги.

..

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Насчет европейских властей неизвестно, но вот ЕЦБ вчера проснулся и очень активно провел день в борьбе со спекулянтами. Утром он сразу интервенциями опустил доходность 10-летних итальянских бумаг ниже 7%.

Далее последовали еще более интересные события.

Годичные государственные облигации Италии торговались с доходностью 7,75% на вторичном рынке за несколько минут до того, как были объявлены результаты состоявшегося аукциона, на котором доходность оказалась почти на 200 пунктов ниже.

В обычных условиях такого не происходит. Это были нерыночные результаты.

ЕЦБ законами Евросоюза запрещено проводить покупки облигаций на первичных аукционах. Таким образом, ЕЦБ задействовал для этого какие-то дружественные банки.

Это серьезный сигнал, что ЕЦБ настроен очень решительно.

Активные действия ЕЦБ помогли евро и рискованным активам немного восстановить утраченные позиции.

Вряд ли ЕЦБ растеряет пыл за один день, поэтому я сегодня ожидал бы продолжения активных покупок итальянских долговых бумаг ( в конце концов, ведь Драги – итальянец) и некоторую позитивную динамику рынков.

В настоящий момент сложилась интересная ситуация, когда действия европейских монетарных властей определяют целиком то, что происходит на рынках.

В то же время, объем рынка итальянского долга огромен – 1,9 трлн. евро и надолго ЕЦБ не хватит.

Кроме того, есть еще другие страны и другие долговые бумаги, которые тоже не должны оставаться без внимания.

Вчера, кстати, произошло сильное расширение спрэда между германскими и французскими облигациями. Опять пошли слухи о понижении рейтинга Франции, которые затем были опровергнуты агентством S&P.

ЕЦБ сможет еще несколько дней удерживать рынок, но затем должны уже приниматься какие-то меры.

Дело в том, что при доходности свыше 6-6,5% никто итальянские облигации не покупает; все кроме ЕЦБ их только продают.

Недавняя истории с Грецией, Ирландией и Португалией показывают, что спустя 2 недели после того, как доходность на 10-летние бумаги превышала 7%, этим странам приходилось обращаться за помощью.

С Италией, конечно, все гораздо сложнее, потому что ее долг превышает общий долг этих трех стран. Поэтому в ее случае должно быть найдено какое-то другое решение.

Вчера должно было состояться экстренное заседание ЕЦБ, но, видимо, главные вопросы удалось решить «в рабочем порядке» и, как сообщил спикер Бундесбанка, такого заседания и сегодня не состоится.

Вчера ходили слухи о том, что ЕЦБ может избрать тактику SNB: установить планку и покупать облигации проблемных стран в неограниченных количествах.

На самом деле это являлось бы выходом из ситуации. Но пока Германия этому усиленно противится.

По индексу S&P500 вырисовывается треугольник консолидации.

Скорее всего, S&P500 останется в рамках этого треугольника в ближайшие 3-4 сессии. Дальнейшее будет зависеть от того, какие действия изберут европейские власти.

Вчерашние действия опционных трейдеров (put/call коэффициент) поддерживают эту точку зрения.

Вчерашний день показал, что я оказался серьезно неправ в оценке текущей ситуации, а точнее в возможностях этого ралли.

Процесс закрытия коротких позиций приобрел столь эпические размеры, что грозит... нет, не грозит, а уже перерос в заявку на смену тренда.

Во всяком случае, вчера мы получили серьезные сигналы на смену тренда.

Возможно, правда, что это окажется сменой тренда с медвежьего на боковой.

Но где сформируется этот боковик? Пока ответить на этот вопрос сложно, поскольку невозможно оценить что-либо адекватно, когда основной идеей на рынке является вывести на маржинколы тех, кто оказался в коротких позициях в этот интересный момент.

Рост евро вчера оказался самым сильным с марта 2009 года. Это уже о чем-то говорит.

Рост евро ведет рискованные активы вверх. Вчерашняя свеча в EUROUSD должна иметь продолжение хотя бы на 40-50 пунктов вверх.

Поэтому сегодня, по крайней мере до американской статистики, ралли может продолжиться...

Теперь перейду к обсуждению среднесрочной ситуации.

Мне ясно, что пока ничего неясно.

Наверно вчера все-таки процесс шортокрыла в основном и целом завершился. Кого-то еще сегодня будут дозакрывать, но их осталось немного.

Возникает вопрос: есть ли реальный спрос? Это мы узнаем только в следующем месяце после двух важных событий, которые состоятся на следующей неделе: встречи двадцатки и заседания ФРС.

Мне кажется теперь наиболее вероятным до завершения этих событий формирование боковика по индексу S&P500 в диапазоне 1230-1300 пунктов. Поскольку после того, как фондовые индексы прошли за три недели 20% (!), должна произойти какая-то коррекция к этому росту. Предположу, что ближайшая коррекция может оказаться резкой и достаточно серьезной: до 1230-1250 пунктов по индексу S&P500.

Если на встрече двадцатки решения евросаммита получат реальную поддержку от Китая и других стран, имеющих большие внешнеторговые сальдо, то рост евро и вместе с ним рискованных активов продолжится.

ТЕХНИЧЕСКИЕ СИГНАЛЫ

Американские казначейские облигации дали сигнал разворота. На рисунке внизу показаны доходности (вверху) и цены (внизу) на 10-летние US Treasuries. Особенно отчетлив сигнал на разворот на графике цен.

Продажи US Treasuries могут продолжиться, и по технике цена должна достичь 124, а доходность 2,85%.

Основные американские индексы S&P500 и Dow закрылись выше 200-дневной скользящей средней.

На мой взгляд, у фондовых индексов накопился излишний рост по сравнению с рынком облигаций. Тем не менее глядя на график думается, что есть возможность для среднесрочного роста вплоть до 1350 пунктов.

До вчерашнего дня была несогласованность в движении S&P500 и UST. Именно она и сбила меня с толку!

Put/call коэффициент второй раз подряд закрылся ниже 1, МА (50) явно повернула вниз. Это тоже можно рассматривать как бычьи сигналы.

Возможно, что эти сигналы являются запоздалыми, как сигналы от большинства технических индикаторов.

По крайней мере, они хорошо передают настроение рынка.

Последнее ралли – это какое-то непрекращающееся шоу под названием «День сурка». Рынок отыгрывает вновь и вновь по много раз одно и то же событие. Но когда-то эта магия должна закончиться!

Когда в Москве уже была глубокая ночь, с евросаммита из Брюсселя поступило, наконец, сообщение о завершении переговоров и заключении соглашения. Прессконференция несколько раз переносилась на час из-за затягивания саммита.

На объявлении результатов евросаммита последовал очередной импульс вверх: американский фьючерс S&P500 и евро обновили максимумы. Евро сумел пробить барьер 1,40, американский фьюч очень сильно плюсует.

Таким образом объявлено о QE еврозоны, или точнее TARP еврозоны ( TARP – американская программа помощи банкам в 2008 году). Всего 1 трлн. евро, хотя, помнится, Гардиан нам предсказывала 2 трлн (одна из рыночных манипуляций последнего времени).

Размер списания по долгам частным кредиторам – или как это называют – участие частных инвесторов - будет 50%.

Судя по всему, многие детали важного заключенного соглашения станут известны только к встрече двадцатки в Каннах или даже позже. До этого момента участники рынка будут в неведении.

Не вызовет ли это хаос на европейском долговом рынке?

Все это уже неоднократно отыграно рынками и заложено в цены. Напомню, что текущий уровень S&P500, если исходить из американского фьючерса, является рекордным месячным ростом за последние 11 лет. Об этом было здесь:

Индекс S&P500 сейчас показывает рекордный месячный рост

Индекс S&P500 сейчас опять подошел к этим уровням.

Рост в ноябре может быть и продолжится, хотя я очень в этом не уверен. Но какой-то фикс после такого мощного ралли должен все-таки состоятся.

На то, чтобы исправить это «недоразумение», а я полагаю, что оно будет исправлено, остается всего 3 дня.

Таким образом, мы имеем списание части долга – по сути дефолт Греции.

Как я и писал больше месяца назад: что дефолт Греции произойдет в период 15 октября – 15 ноября.

Дефолт необычный: не со всех кредиторов списываются займы. Известно, что не списывается с ЕЦБ. Может быть появятся еще какие-то кредиторы, с кого не будут списываться займы. Например, греческий пенсионный фонд.

Это может послужить «кредитным событием» и вызвать срабатывание CDS. Пока неясно, произойдет это или нет нет. Это зависит от регулирующей этот рынок ISDA.

Peter Tchir из TF Markets Advisors считает, что это не станет «кредитным событием». Поскольку не подпадает под юридическое определение «кредитного события» в ISDA документации.

В то же время банк Barclays, который входит в комитет ISDA, считает, что это вызовет «кредитное событие».

Другое последствие: примеру Греции могут последовать Ирландия, Португалия, Испания и Италия. Они тоже могут попросить списать часть своего долга. Создан опасный прецедент.

Осталось много вопросов и деталей, на которые пока нет ответов.

Согласились ли банки на 50% списание греческих долгов?

Непонятно, какое влияние это окажет на весь европейский рынок суверенных долгов.

Интересно, направят ли банки деньги из полученной сегодня 12-месячной кредитной линии на покупку европейских облигаций.

Есть еще много вопросов. Будут ли все банки в этом участвовать? Коснется ли списание бондов, находящихся в распоряжении греческого пенсионного фонда. Будут ли после списания 50% греческого долга покупать греческие бумаги?

Индикаторы

Евро

Интересное совпадение: значение 1,40 по EUROUSD сейчас соответствует в точности 200-дневной скользящей средней по индексу доллара. Совпадение двух очень важных уровней.

Многие активы вышли к важным уровням сопротивления. Индекс Dow тоже находится вблизи 200-дневной средней скользящей. AUDUSD торгуется большую часть последние 4 сессии выше 200-дневной MA, хотя и закрывался там лишь один раз.

Put/call коэффициент

Даю рисунок без комментариев

Краткие выводы:

Неопределенность условий заключенного соглашения создает очень нервозную обстановку на рынке. Поэтому торговля будет оставаться очень волатильной.

Однако, на мой взгляд, в ближайшие дни, по крайней мере до конца месяца, будет определенный уклон вниз.

Вряд ли подробности сделки, которые будут постепенно раскрываться, окажутся столь позитивны, что улучшат ее восприятие в глазах рынка.

Поэтому не исключено, что сегодня мы получим максимумы рынка на достаточно длительную перспективу.

Сегодня евросаммит, от которого ждут судьбоносных решений и, скорее всего, не дождутся. И даже если они о чем-то договорятся, то это тоже не повлияет серьезным образом на среднесрочные перспективы рынка.

Об этом нам говорит анализ взаимодействия активов. Обрисую текущую ситуацию с помощью графиков.

В пятницу произошел заметный пробой вверх по фондовым индексам. Месяц назад никто и предположить не мог, что в конце октября мы будем торговаться на 1240 пунктах по индексу S&P500.

Впереди сильные уровни сопротивления.

Полагаю, что пробой окажется ложным и не далее среды произойдет разворот. Тянуть индексы дальше вверх слишком накладно.

Думаю, что эта акция была приурочена к экспирации опционов. Заодно попытка заманить в ловушку любителей игры на пробоях.

Вчера произошло резкое снижение put/call коэффициента. По-видимому, многих игроков просто вынудили закрыть их позиции из-за маржинколов.

Put/call коэффициент впервые с июля месяца в пятницу опустился заметно ниже 200-дневной средней.

РАССМАТРИВАЮ ЭТО КАК СИГНАЛ БЛИЗКОГО ЗАВЕРШЕНИЯ РАЛЛИ.

Все задачи, которые маркетмейкеры могли поставить перед собой, они решили.

Полагаю, что начиная с понедельника опционные трейдеры активизируют покупки путов. Вероятность, что до следующей экспирации индекс S&P500 сходит в район 1160 пунктов гораздо выше, чем в район 1300 пунктов.

Если индексу S&P500 до 200-дневной средней остается 2,9%, то индексу Dow 1,3%.

Индексу доллара остается и того меньше: 0,7%.

Фундаментальных оснований для пробития этих 200-дневных скользящих нет.

Что интересно, индекс NASDAQ пока еще торгуется выше 200-дневной скользящей средней, но на прошедшей неделе чувствовал себя значительно хуже других фондовых индексов.

СИТУАЦИЯ В ЕВРОЗОНЕ

Министры финансов еврозоны ужаснулись отчету Тройки: ситуация в Греции абсолютно безнадежная. Дефолт Греции неизбежен.

Продолжаю считать, что вероятность дефолта Греции в этом году, а именно до 15 ноября очень велика. Дефолтом Греции считается не только отказ от выплаты долгов, но и такая реструктуризация долгов, при которой происходит «кредитное событие», ведущее к активации CDS-контрактов.

В ЕВРОЗОНЕ ОЧИЩЕНИЕ ОТ ДОЛГОВ В ЛЮБОМ СЛУЧАЕ ПРОИЗОЙДЕТ РАНЬШЕ, ЧЕМ В АМЕРИКЕ.

Да, американский рынок облигаций – это громаднейший пузырь токсичных активов, самый огромный в мире.

Но ведь эту токсичность никто не чувствует. Ее пока никто не чувствует!

А какие долги вообще не токсичны? Европейские долги не токсичны? Греческие долги не токсичны? Разве не долги периферийных европейских стран отравили всю банковскую систему Европы, а теперь отравляют бюджетные системы благополучных стран?

Просто мы сейчас живем в токсичном мире!

И европейские долги сейчас токсичнее американских. И разрешение европейского долгового кризиса в любом случае произойдет раньше разрешения американского долгового кризиса.

Индекс доллара скорректировался до важного технического уровня: 5/8 Фибо.

Теперь он очень близко от 200-дневной скользящей средней: всего 0,7%. Золото не реагирует на ослабление доллара.

US Treasuries в пятницу никак не среагировали на пробой в фондовых индексах и остаются в узком коридоре.

Ожидаю, что отсюда доходности развернутся вниз.

Поэтому по большому счету для дальнейшего роста доходностей облигаций нет оснований. Кроме того, программа «Твист» и ожидание новой программы покупки активов, которыми будут по всей видимости ипотечные ценные бумаги, тоже будут толкать доходности долгосрочных US Treasuries вниз.

Надо сказать, что поведение европейский облигаций на прошлой неделе противоречило поведению других активов и свидетельствовало о том, кризис в еврозоне далек от завершения.

Zero Hedge выдвинул интересную идею: нынешний рост связан с мощными продажами USD-активов крупными французскими банками и последующей конвертацией этой выручки в евро. Речь идет не только о фондовых активах, но и разных биржевых товарах: золоте, серебре, меди, других металлах и сырьевых товарах.

Рост евро ведет к росту и других валют относительно доллара.

Автоматизированные торговые системы и просто трейдеры-арбитражеры реагируют на рост евро и других валют покупкой рискованных активов. Это в свою очередь дает банкам более выгодные цены.

Вот такое вот объяснение.

Возможно, Zero Hedge в чем-то и прав.

ДЛЯ РОСТА ЕВРО НЕТ ОСНОВАНИЙ.

Ситуация такова, что независимо от того, какие решения будут приняты в ближайшее время относительно европейского долгового кризиса, для роста евро нет причин.

Если случится дефолт Греции и полномасштабный кризис, то все будут продавать евро.

Если власти еврозоны договорятся между собой, то будут запущены какие-то очень крупные программы количественного смягчения, которые создадут избыточное предложение европейской валюты на рынке. Это тоже в свою очередь приведет к ослаблению евро и укреплению доллара.

Притом укрепление доллара будет не только относительно евро, но и относительно других валют.

Таким образом, по сути все ближайшие сценарии негативны для рискованных активов.

По этой причине наверно многие другие активы, кроме фондовых на прошлой неделе оставались под давлением: золото, металлы, сельскохозяйственные товары продавались.

Как-то это не вяжется с ростом фондовых рынков.

Программа выкупа MBS, о которой говорил на прошлой неделе Тарулло, является дефляционной для большинства активов ( кроме US notes и bonds).

Ближайшие крупные программы количественного смягчения будут европрограммами: QE EURO.

СУТЬ – ОНА В МЕЛКИХ ДЕТАЛЯХ

Интересное движение затеяли в пятницу в USDJPY. И время для него было выбрано не случайно: когда Азия уже крепко спит. Я бы его и не заметил, если бы у меня не сработала заявка, которую я поставил около месяца назад.

Последние действия японских монетарных властей, а именно – увеличение фонда для валютных интервенций до 10 трлн. долларов, валютное свопирование с корейским воном на 30 млрд. долларов ( вот оно куда идет движение капитала – в безопасное место) дают мало надежд быкам по USDYPJ, что им позволят прогуляться хотя бы до 75,5.

Думаю по этому поводу следующее.

Во-первых, пробой в USDJPY использовался как способ искусственно понизить доллар и еще напоследок толкнуть фондовые индексы вверх. За счет кросс-курсов. Срабатывание стопов придало силу этому движению.

Во-вторых, это похоже на ложное движение перед стартом сильного ралли в USDJPY.

Возможно, что это сигнал о том, что скоро возникнет общее ралли в долларе...

В среду и пятницу проводятся ANTI-POMO; следовательно с долларовой ликвидностью со среды будет обстоять хуже.

На следующий неделе проводится также европейский аукцион по предоставлению 12-месячных кредитов. Settlement в четверг. Евро должно быть много.

Это информация к размышлению, а делать выводы и принимать решения – это ваше дело.

Я ожидал, что разворот произойдет во вторник. Но разворот, похоже, произошел уже вчера. Безостановочное движение вниз в течение всей сессии. Ни одного часового бара с положительным закрытием.

Ралли в 150 пунктов по индексу S&P500 закончилось.

Информационным поводом к нему стали заявления германского министра финансов Шойбле. В интервью агентству ARD еще в воскресенье тот заявил:

«Долгосрочное решение для Греции невозможно без списания долгов, и вероятно это списание должно быть больше, чем это рассматривалось летом».

Частные инвесторы летом согласились на списание 21% долга. На прошлой неделе европейские официальные лица заявляли, что списания будут примерно на уровне 30-50%.

Если же посмотреть на греческие облигации, то многие из них торгуются по 35 центов за евро: то есть они показывают, что списание составит от 60 до 70%

Еще одним ушатом холодной воды для рынков в понедельник стали слова того же германского министра финансов Шойбле о том, что «евросаммит не представит определенного решения европейского долгового кризиса».

Канцлер Германии Ангела Меркель, в свою очередь, тоже придавила недавний оптимизм, заявив, что поиски выхода из кризиса продолжаться в будущем году.

Здрасьте, вот те раз. Две недели мы росли на том, что в конце октября европейский долговой кризис закончится, а теперь оказывается, что поиски продолжаться в будущем году.

ВОЗВРАЩЕНИЕ К РЕАЛЬНОСТИ

Таким образом, мы наблюдаем начавшийся переход от шапкозакидательских настроений к умеренно пессимистичным. Возможно, что на следующей неделе они сменяться апокалиптическими...

Индекс S&P500 так и не сумел преодолеть августовский максимум. Маркетмейкеры посчитали, что пробитие диапазона с целью выбивания стопов является слишком дорогостоящей затеей.

Техническим сигналом перехода от эйфории к пессимизму станет пробитие уровня 1185 пунктов по американскому фьючерсу. Ночью уже было 1187,25.

Собственно весь рост был искусственным. С 4 октября индекс S&P500 вырос на 150 пунктов практически ни на чем. На голословных утверждениях о том, что скоро европейский долговой кризис закончиться. В духе: «Все будет хорошо – я это знаю!»

По вопросу участия частных инвесторов, также как и по вопросу расширения EFSF никогда не было согласия.

Впрочем думаю, что на этой неделе индекс S&P500 останется в диапазоне 1170-1230 пунктов по индексу S&P500.

Из вчерашнего вью рынка:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Ожидания 23 числа еще будут поддерживать рынок на этой неделе. А вдруг какой голубиный сюрприз...?

Но на негативные новости рынок на этой неделе будет реагировать гораздо охотнее, чем на позитивные. И по евро уровни все-таки будут ниже...

ФРАНЦИЯ ПАДАЕТ В ГЛАЗАХ РЕЙТИНГОВЫХ АГЕНТСТВ

Рейтинговые агентства продолжают кошмарить Францию. Moody’s объявила, что метрики Франции ухудшились. Они самые слабые среди ААА-стран.

Из заявления Moody’s:

«В ближайшие месяцы Франция может столкнуться с проблемами – возможно, потребуется дополнительная поддержка европейским странам или собственной банковской системе, что повлечет за собой значительный рост заимствования. Moody’s будет пристально наблюдать за Францией в ближайшие месяцы».

Moody’s втoрил вчера Deutsche Bank.

Спрэд между 10-летними германскими и французскими бондами вчера расширился до рекордных 95 пунктов вследствие опасений, что рейтинг Франции может быть переставлен на понижение.

Что это означает?

Это означает, что качественных активов с фиксированной доходностью станет еще меньше. Среди европейских долговых бумаг, имеющихся в большом объеме, остаются только германские.

НА БЕЗРЫБЬЕ И РАК - РЫБА

Дефицит долговых бумаг должного качества увеличит спрос на американские долговые бумаги. Со всеми вытекающими последствиями для рискованных активов.

Техническая картина в US Treasuries похожа на разворотную.

Если ситуация в еврозоне будет ухудшаться, или если рейтинг Германии окажется под угрозой ( в случае существенного расширения EFSF), то не исключено и движение доходностей ниже 1,7%. А куда деваться бедному инвестору? На безрыбье и рак – рыба.

Операция «Твист» тоже способствует снижению доходностей долгосрочных американских казначейских бумаг.

Put/call коэффициент

А как оценивают ситуацию на рынке профессиональные игроки – опционные трейдеры?

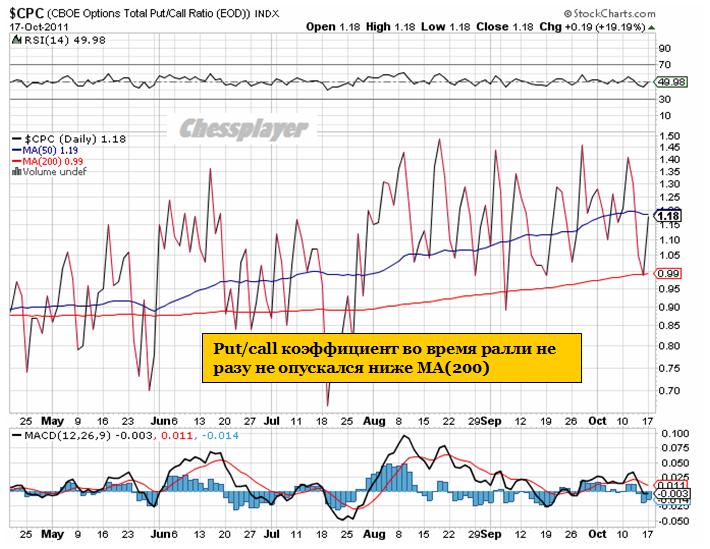

В течение всего октябрьского ралли put/call коэффициент не опускался ниже 200-дневной скользящей средней и имел определенно медвежьи значения (больше 1). Вчера put/call коэффициент совершил скачок к 1,18.

P.S.Еще Джесси Ливермор писал:

Рынком можно манипулировать лишь в краткосрочной перспективе.