USDJPY растет в начале этой недели, после того как выяснилось, что заявление G20 не содежит критических замечаний в адрес японской политики в отношении йены.

Таким образом, у японского правительства еще в течение какого-то времени развязаны руки в отношении дальнейшего ослабления йены.

Имеет значение не только персона нового главы BOJ, но и кто станет его новыми заместителями.

Citi считает, что одним из двух заместителей нового главы BOJ станет Накасо – нынешний исполнительный директор BOJ.

В следующей таблице сведены различные варианты назначений главы BOJ и его заместителей и значение это для курса японской йены.

От этого зависит, в какой части диапазона 90-100 будет торговаться японская йена в ближайшие месяцы.

11 – наиболее более неблагоприятный для японской йены вариант.

В любом случае новая расстановка сил в Банке Японии будет более неблагоприятна, чем текущая в составе Ширакавы, Ямагучи и Нишимуры.

Полагаю, что назначение новых руководителей Банка Японии будет иметь значение для рынка Форекс только в краткосрочном плане, и значительная часть влияния этого события уже заложена в курс японской йены.

В долгосрочном плане это различие быстро сойдет на нет, поскольку планы стимулирования могут быть серьезно скорректированы внешней реакцией на действия Японии.

По некоторым данным, новый глава Банка Японии может быть выдвинут уже на этой неделе – до первого официального визита Абэ в США 20-24 февраля.

Рассматриваются три основных кандидата:

1. Kazumasa Iwata: President, Japan Center for Economic Research and a former deputy of the BoJ governor.

2. Toshiro Muto, Chairman of the Daiwa Institute of Research and a former candidate for the governorship.

3. Haruhiko Kuroda, ADB president and former MoF official.

Назначение Иваты будет наиболее позитивно для USDJPY. Он является сторонником наиболее мягкой политики, и в т.ч. покупок Банком Японии иностранных бондов. Ожидается, что в этом случае USDJPY может скакнуть в район 97-100, хотя вероятность, что USDJPY там долго задержится не очень велика, т.к. последует достаточно быстрая ответная реакция со стороны других государств.

Назначение Куроды будет слегка позитивно для USDJPY в краткосрочном плане. Скорее всего, USDJPY в этом случае останется в коридоре 93-95.

Назначение Муто будет негативно для USDJPY. В этом случае мы можем увидеть очень высокую волатильность в паре USDJPY. Например, вначале падение до 91-92, затем, когда будет проходить утверждение Муто в японском парламенте и тот, чтобы заручиться поддержкой депутатов, будет делать заявления в рамках политики Абэ, может опять последовать ралли в район 94-95. Затем USDJPY опять упадет, и будет достаточно сильно реагировать на противоречивые заявления разных политиков.

Имеет также значение, кто станет заместителями нового главы Банка Японии.

Другие два важных фактора, которые будут влиять на курс йены:

Доходность долгосрочных US Treasuries. Сейчас она находится вблизи годовых максимумов. В случае роста японский капитал будет заходить в американские трежеря, вызывая покупки валюты по линии USDJPY.

Курс EUROUSD. Рост EURO пока стимулирует USDJPY, хотя может стать и по-другому в случае масштабных покупок BOJ американских казначейских облигаций (Абэ об этом говорил). На европейскую валюту действует несколько противоречивых факторов, и трудно сказать, как она поведет себя до конца февраля.

ИМХО, более вероятен рост EUROUSD в ближайшие дни в район 1,346-1,36.

Резюме: достижение 95 - дело времени, высокая волатильность продолжит сопровождать пару USDJPY в ближайшие недели.

За прошедшую неделю курс EURO остался практически без изменений, хотя если посмотреть на график EUROUSD, то мы увидим явно медвежью картину.

Но я бы пока остерегся делать поспешные выводы.

Прежде чем вставать в стратегический шорт, на мой взгляд, необходимо дождаться, пока пройдет первая неделя второй серии досрочных выплат по трехлетним LTRO.

Есть несколько причин, по которым EURO в феврале сохранится выше 1,30 и даже с большой вероятностью выше 1,325 (если только не возникнет каких-то новых серьезных проблем).

Инвестиционное сообщество пока еще продолжает считать, что «кризис в еврозоне закончился».

Федрезерв занимает пока гораздо более «голубиную позицию» (QE3 и QE4).

Торговый баланс и баланс текущего счета в еврозоне значительно сильнее, чем в США.

Вторая серия досрочных выплат по LTRO обеспечит не такую сильную, как в январе, но все же поддержку EURO.

Не видно признаков, что у инвесторов появился интерес к US Treasuries.

2/3 инвестиционных домов сохраняют бычий настрой по EURO.

Ралли в USDJPY показывает, что трейдеры еще до выхода финального коммюнике сделали вывод, что в нем не будет критики в адрес Японии за проводимую ею политику по ослаблению йены.

Если на следующей неделе мы увидим новую серию продаж японской йены, а это весьма вероятно, то это окажет поддержку EURO за счет покупок по линии EUROJPY.

Все три комментария ключевых европейских банкиров – Драги, Вайдмана и Асмуссена предполагают, что по их оценке EURO оценен справедливо.

Они также старались преуменьшить значение валютных войн и это тоже позитивно для EURO.

В то же время слова Драги о том, обменный курс важен для роста, свидетельствует о том, что тот внимательно следит за курсом EURO, и делает проблематичным его рост выше 1,36-1,37.

Риски для EURO на следующей неделе тоже существуют.

В понедельник в 18.30 по Москве на квартальных слушаниях в европарламенте выступает Драги, и с большой вероятностью его спросят относительно валютных войн и сильного EURO и как он собирается выходить из рецессии.

Однако, возможно большее значение имеет публикация прогнозов экономического роста от Европарламента. Если прогнозы роста или инфляции будут понижены, то это может вызвать падение EURO.

Если прогнозы останутся без изменений, то это будет способствовать росту европейской валюты.

Напомню, что именно серия повышений маржинальных требований оборвала казавшееся бесконечным ралли наступившего «кризиса фиатвалют» в золоте/серебре весной-летом 2011 года.

Тогда был невиданный прежде случай. В течение 8 дней маржинальные требования поднимались 5 раз.

Помните, каким безумным было ралли в серебре в 2011 году. Или эпохальное падение 1 мая, когда после повышения маржинальных требований CME, серебро в течение нескольких секунд упало почти на 15%.

Очень многие инвесторы в золоте и серебре были тогда сильно наказаны чрезмерные плечи.

Таким образом, CME является очень эффективным инструментом проведения ценовой политики монетарных властей США в области драгоценных металлов.

Сейчас маржинальные требования стали почти вдвое меньше, чем пиковые значения 2011 года.

Что в результате мы имеем?

Понижением маржинальных требований инвесторов, как бы приглашают: «делайте ставки, господа».

Покупайте золото. «Ведь оно всегда в цене».

Интересно, что на этот раз мы наблюдаем совершенно другую реакцию на понижение маржинальных требований.

Именно 7 февраля золото закончило свою консолидацию и стало падать.

Получается, что вроде как понижение залоговых требований инициировало игру на понижение.

Так ли это, мы узнаем в ближайшее время.

Если текущие цены привлекут инвесторов и те начнут формировать длинные позиции, то маркетмейкерам придется опустить цены до 1480-1500 как минимум, чтобы заставить их выйти по стопам из рынка.

Поэтому с точки зрения законов игры, также как и с технической точки зрения, я вижу большие шансы на то, что после консолидации на следующей неделе в последующие недели золото продолжит падение.

Несколько замечаний по технической картине в золоте.

Предлагаю посмотреть на следующий рисунок.

График вверху показывает, что в пятницу объем торговли более чем вдвое превышал средний, и, как правило, после этого минимум на одну-две сессии шел отскок.

Цена примерно на 3 сигма углубилась ниже нижней ленты Боллинджера, что показывает сильную перепроданность. Впрочем, для золота это случается регулярно - 3-4 раза в год. Но в данном случае объем указывает на то, что на этом коррекция может прекратиться или временно приостановиться.

В то же время, 50-дневная скользящая средняя идет быстро на сближение с 200-дневной скользящей средней и это очень сильный негативный технический сигнал для золота.

В апреле 2012 года после такого «смертельного пересечения» золото упало на 9,1% в течение месяца.

В 2008 году на 18%....

Поэтому, в конце февраля-начале марта мне представляется почти неизбежным заход вниз с тестированием минимумов 2011-2012 года и возможным тестированием/пробитием круглого значения в 1500 пунктов.

Вполне отчетливо просматривается и цель для такой коррекции ниже 1500 – 1480 долларов.

Думаю, что пробить уровень в 1500 очень заманчиво для маркетмейкеров, стоящих на медвежьей стороне. Очень много стопов там располагается.

На графике внизу показано соотношение золото/индекс S&P500.

Как мы видим, в пятницу это соотношение пробило нижнюю ленту Боллинджера. После этого, как правило, следует отскок. Полагаю, что примерно в район 1,09.

Таким образом, если S&P500 не будет корректироваться в ближайшие дни, то золото должно восстановиться в район 1640-1650 долларов.

Интересно поглядеть, насколько изменилось соотношение золото/индекс S&P500 с момента пика в начале лета 2011 года.

золото/индекс S&P500=1,06/1,694=0,625

Индекс S&P500 с того момента вырос относительно золота почти на 60%.

На мой взгляд уже возникло довольно сильное отклонение от базовых соотношений.

Таким образом, исследование соотношения золото/индекс S&P500 заставляет задуматься о том, не наступит ли скоро коррекция на фондовом рынке...

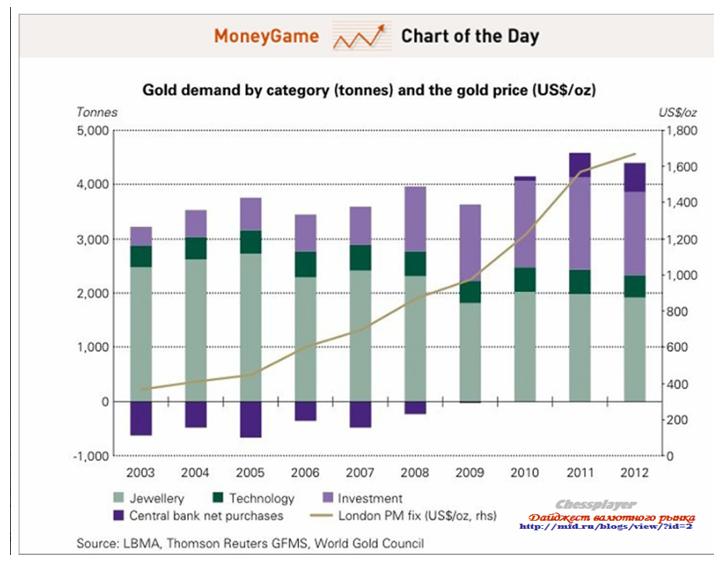

Хотя «золото – это не деньги», как считает глава Федрезерва, спрос со стороны центральных банков показал в 2012 году максимум почти за 50 лет.

Потребительский спрос на золото, выраженный в физических величинах (тоннах) упал в 2012 году на 4% по сравнению с предшествующим годом, но все еще остается на 15% выше среднего за последние пять лет значения.

В четвертом квартале 2012 года спрос на золото оказался 1195,5 тонн - второе максимальное значение за квартал после 3-го квартала 2011 года.

В этой статье пойдет речь о причине, которую наверно можно считать главной.

Вчера золото впервые с августа прошлого года опустилось ниже 1600 долларов.

Коррекция от последнего локального максимума, установленного 17 января, составила 1597,47/1696,61=5,9%.

Это нормальная локальная коррекция для золота во время его десятилетнего восходящего тренда. Но в последние два года этот тренд практически не действует.

Золото торгуется в боковике.

Теперь оно всего на 5,7% выше минимума 2011 года и ключевого по важности уровня 1522 доллара.

Закрытие ниже этого уровня с технической точки зрения означает завершение 10-летнего тренда роста золота.

Есть ли шансы на то, что золото пройдет вниз еще 5 с лишним процентов и будет через какое-то время тестировать минимальные уровни 2011 года?

С сентября 2011 года уже было две безуспешных попытки тестирования этих уровней.

Может ли оказаться третья попытка тестирования успешной?

Отмечу сразу, что никаких фундаментальных причин для этого нет. Индекс S&P500 выше на 30%, чем два года назад, центральные банки за это время создали еще 4 трлн. долларов дополнительной ликвидности.

Объективно, золото должно стоить дороже, чем в 2011 году.

Тем не менее, определенные шансы на то, что золото будет тестировать в ближайшие месяцы минимумы 2011 года есть.

И даже есть некоторые шансы, правда очень маленькие, на то, что эти уровни будут пробиты.

Почему я так думаю?

Золото всегда являлось чрезвычайно манипулируемым активом. Так же как и нефть.

Те, кто следят постоянно за этим металлом, обратили внимание на характерный почерк Карабаса-Барабаса.

На мой взгляд, только одно из 3-4 внутридневных движений является истинно рыночным, а остальные следствие манипуляций.

Но, как утверждал Джесси Ливермор, рыночные манипуляции возможны только на коротком временном отрезке.

Почему же тогда золото не растет уже в течение двух лет? Неужели Ливермор оказался неправ?

Нет, Джесси Ливермор прав. Просто эта поговорка не учитывает, что манипуляции могут происходить на уровне госструктур, либо квазигосструктур.

Такой квазигосструктурой является Федрезерв США и он, на мой субъективный взгляд, является главным манипулятором на рынке золота, действуя через подвластные ему структуры – первичных дилеров.

На одной из прессконференций, проходивших после заседания ФОМС, Бернанке спросили: «Золото – это деньги?». Нет, - ответил тот не задумываясь.

Хотя золото – это не деньги, тысячи тонн золота хранятся в хранилище ФРБ Нью-Йорка.

ФРС США и золото

Причин у ФРС для того, чтобы препятствовать росту цен на золото несколько.

Во-первых: Федрезерв не заинтересован, чтобы в умах инвесторов золото являлось альтернативной валютой и инструментом для сохранения богатства.

Во-вторых, рост цен на драгоценные металлы может стимулировать рост цен на другие commodities. Это вызовет инфляцию и поставит под сомнение меры по стимулированию экономики.

В-третьих: выдавливая инвесторов из золота, Федрезерв принуждает их вкладывать деньги в акции. Акции – это священная корова для американских монетарных властей. Они никогда не будут стоить слишком дорого. Для Феда цены на акции являются показателем здоровья американской экономики.

То активное обесценивание фиатвалют, которое идет в последние два года, должно было вызвать взрывной рост цен на золото.

Если бы не интервенции центральных банков, возможно, что цены на золото уже составили бы 3000 долларов.

Подчеркну еще раз, это мое личное, субъективное мнение.

В понимании ФРС США золото – это актив, цена на который оказывает влияние на денежную систему и через нее на экономику.

Следовательно, это тоже объект проводимой им монетарной политики.

Данные по ВВП как отдельных стран, так и еврозоны в целом, оказались разочаровывающими.

Все три основных экономики еврозоны показали в 4-м квартале падение: Франция – 0,3%, Германия – 0,5%, Италия – 0,9%, еврозона в целом – 0,6%.

EUROUSD растерял весь достигнутый профит и только что побывал на минимумах недели (1,3319). Возможно, что будет еще ниже.

В среднесрочном плане это очень серьезный негативный сигнал для европейской валюты.

В то же время, я полагаю, что в краткосрочном плане уровень 1,326 окажется достаточно сильной поддержкой и ниже EUROUSD не опустится.

Здесь помимо всего проходит 50-дневная скользящая средняя.

Основной довод: в ближайшие недели основным драйвером для EUROUSD будет репатриация капитала в связи со второй серией досрочного погашения LTRO-2 27 февраля.

Объем выплат, я полагаю, будет значительно меньшим, чем в январе. 29 февраля кредиты брали гораздо менее благополучные банки, чем 20 декабря, и залоги у них гораздо хуже по качеству. Это значит, что у них, возможно, меньше шансов перезанять деньги у ЕЦБ по другим кредитным программам. Поэтому некоторые из них могут попридержать кредиты у себя.

Тем не менее, какой-то крупный недельный транш – хотя бы порядка 60-70 млрд. евро 27 февраля будет обязательно, и это обстоятельство ИМХО будет стимулировать рост EUROUSD хотя бы в район 1,35-1,36.

Дальнейшее движение EURO будет зависеть от оценки возможных действий ЕЦБ в ответ на рецессию в еврозоне.

Мы являемся свидетелями новой стадии валютных войн.

На этой стадии движения на валютном рынке в значительной степени генерируются не реальными действиями монетарных властей, а высказываниями крупных чиновников, зачастую не имеющих отношения к монетарной сфере.

Прошедшая в понедельник-вторник встреча G7 и последующие два дня сопровождались совершенно беспрецедентными вербальными интервенциями, которые вызвали сильную волатильность на валютном рынке, особенно в паре USDJPY.

G7 и G20

Уже очень давно не было такого, когда встречи G7 и G20 с таким вниманием ожидается трейдерами на валютном рынке.

Вышедшее поначалу короткое заявление министров финансов G7 не содержало никаких намеков на то, что валютные войны были темой обсуждения. Многие решили, что то же самое произойдет и на саммите G20. Это обеспечило ралли в USDJPY и установление нового максимума. Затем, перед началом американской сессии, какой-то неизвестный представитель G7 заявил, что заявление G7 было неправильно интерпретировано, и что участники встречи очень были озабочены чрезвычайно сильными движениями в японской йене. Это официальное лицо также указало на то, что Япония будет в центре внимания на встрече G20 в Москве в четверг-пятницу.

Таким образом, участникам рынка был дан сигнал, что Япония может оказаться под давлением и японские официальные лица могут начать «заговаривать» JPY на рост.

USDJPY упала после этого заявления за короткое время почти на 150 пунктов.

Затем выступил глава ЕЦБ Драги, который стал критиковать людей, «чей мандат не относится непосредственно к вопросам проведения монетарной политики за неподходящие и беспочвенные комментарии по вопросам валютной политики».

Понятно, что ослабление японской йены не так болезненно для ЕЦБ, как для некоторых других центральных банков, поскольку большой объем капитала при этом подпитывает европейский рынок госдолга.

Вчера другой глава крупнейшего центрального банка – банка Англии Мервин Кинг также заявил, что заявление G7 было правильно интерпретировано и что центральный банк имеет право в рамках монетарной политики управлять валютным курсом. Укрепление EURO, которым сопровождается ослабление японской йены, позитивно для EUROGBP.

Круг участников вербальных интервенций постоянно расширяется. Вчера к ним добавился германский таблоид Бильд, который заявил, что ЕЦБ обеспокоен укреплением EURO, поскольку это разрушает экономическое восстановление.

Таким образом, Бильд спустя менее, чем через сутки, опроверг слова самого главы ЕЦБ Драги.

В то время, как очень трудно было поверить, что EURO будет реагировать на ничем не подтвержденные высказывания желтой прессы ( Бильд ни на кого не ссылался), но EURO сразу после публикации германской газеты развернулся от 1,3519 и пошел вниз и дошел уже до 1,34. О том, что именно статья Бильд повлияла на курс EUROUSD, я прочитал в нескольких источниках. Так что это не просто домыслы.

Самое странное, что даже выход важных экономических данных оказывает меньшее воздействие на валютные курсы, чем какие-то сомнительные высказывания и беспочвенные слухи.

Трейдеры на валютном рынке совершенно дезориентированы...

Самым крупным событием этой недели является встреча министров финансов и глав центральных банков G20, которая начнется сегодня, и завершится завтра.

Главной темой этого заседания станут валютные войны, и существует вероятность, что какие-то слова о недопустимости валютных войн войдут в итоговое коммюнике.

USDJPY прервало свое ралли и консолидируется в районе 93-93,8. Если действия Японии не станут предметом обсуждения на саммите G20, то на следующей неделе мы можем увидеть возобновление ралли с целью примерно 95. Полагаю, что этот уровень окажет сильное сопротивление дальнейшему движению USDJPY.

Вышедший сегодня утром предварительный ВВП за 4-й квартал оказался -0,1% вместо ожидавшихся +0,1% и только усиливает ожидания дальнейшего ослабления японской йены.

Скорее всего, итоговое коммюнике G20 будет подобно тому, что вышло после аналогичной встречи G7.

В нем утверждалось, что каждая из стран вправе использовать специфические фискальные и монетарные инструменты в соответствии с поставленными задачами и не прибегать к тагетированию (установлению) обменных курсов.