CHF в последние годы являлся безопасной гаванью капитала.

Снижение EUROCHF или USDCHF обычно являлось признаком начинающегося RISK OFF.

Как видно из рисунка внизу, EUROCHF дошло четко до уровня Фибоначчи 61,8% и развернулось вниз. Картина выглядит по-медвежьи.

Несколько дней назад я писал, что текущее ралли было вовсе не в EUROCHF, а в USDCHF.

Это необычно, но это так. Кэрритрейд шел из CHF в USD. В последнее время мы часто видим, как S&P500 растет одновременно с ростом американского доллара. Объясняется это репатриацией корпоративных прибылей.

В USDCHF тоже картина медвежья.

Если в CHF разворот начался в пятницу и сейчас оформляется, то в другой защитной гавани – японской йене разворот только начинает зарождаться.

И здесь мы тоже видим, что USDJPY достиг определенной точки по Фибоначчи. На этот раз это расширение 161,8% по Фибоначчи.

Разворот CHF и JPY относительно американского доллара и евро является негативным сигналом для риска, и в частности для фондовых рынков.

Февраль установил исторический рекорд по выкупу собственных акций американскими компаниями. На эти цели в прошлом месяце они потратили 117,8 млрд.долларов.

Такие объемы вливания капитала в рынок акций безусловно компенсируют отток денег из ETF-фондов и взаимных фондов акций. Вопрос в том, как долго это продлится...

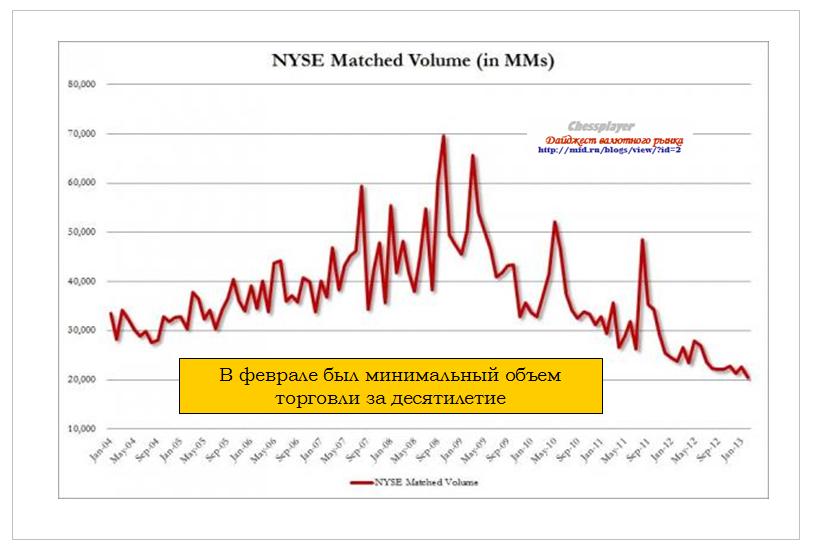

В то же время Zero Hedge сообщает о том, что объемы торгов на NYSE в феврале были минимальными объемами торговли за десятилетие.

Объединив эти две новости – рекордный buyback (выкуп акций) и минимальный месячный объем торговли, и учитывая характер движения индекса S&P500 – ровный безоткатный рост практически по прямой с уменьшением торгового диапазона и одной коррекцией в 3% с начала года (реакция на последнее заседание Комитета по открытым рынкам), я прихожу к выводу, что продавцы на американском рынке акций вымерли как мамонты.

Рынки акций потеряли страх

Индекс волатильности VIX считается «индикатором страха». Вчера его значение составило 11,56. Мне кажется, что это исторический рекорд.

Во всяком случае можно четко утверждать, что сейчас VIX минимальный за последние три года. Stockcharts.com позволяет нам без платной подписки посмотреть картину только за 3 последних года.

Когда рыночные настроения слишком позитивны – это плохой сигнал для рынка. Небольшого негатива может оказаться достаточно, чтобы спровоцировать фиксацию прибыли.

В конце недели есть событие, которое может стать поводом для коррекции на европейских и вслед за этим и на американском рынке акций. Это начало формирования итальянского правительства.

В этой статье приведены конкретные факты, показывающие насколько золото является манипулируемым активом, и кто им манипулирует.

Вот выводы, которые я делаю в этой статье:

В понимании ФРС США золото – это актив, цена на который оказывает влияние на денежную систему и через нее на экономику.

Следовательно, это тоже объект проводимой им монетарной политики.

С помощью первичных дилеров Федрезерв способен безгранично влиять на цены на золото.

С точки зрения законов биржевой игры, также как и с технической точки зрения, я вижу большие шансы на то, что в ближайшие недели золото продолжит падение.

Мне также представляется, что имеются достаточно большие шансы на пробитие круглого уровня в 1500 долларов за унцию с последующим массовым срабатыванием стопов и снижением золота до уровней 1460-1480 долларов за унцию.

Но не исключено, что планы «плеймейкеров» по выдавливанию инвесторов из золота идут гораздо дальше.

Главная причина роста американского фондового рынка

Я часто задаюсь вопросом: почему, несмотря на непрерывный уход инвесторов из фондов, инвестирующих в акции, те продолжают расти и расти?

Почему этот рост идет столь идеально, что даже выглядит несколько искусственным?

Почему рост акций идет вопреки укреплению доллара?

Почему год назад американский рынок негативно реагировал на позитивные экономические данные (это подразумевало меньше QE), а сейчас он одинаково позитивно реагирует как на хорошие, так и на плохие данные?

Ответ на эти вопросы следующий: BUYBACK

BUYBACK – обратный выкуп акций (выкуп американскими корпорациями собственных акций).

Очень давно, 29 января 2011 года, мне приходилось об этом писать.

Одна из основных рыночных корреляций – это корреляция между акциями и казначейскими облигациями США. Речь идет о долгосрочных, и отчасти о среднесрочных облигациях.

Это корреляция олицетворяет собой принцип RORO: RISK ON и RISK OFF.

Акции растут – это покупка риска, RISK ON

Акции падают – это уход риска в безопасные активы. Безопасные активы – это американские казначейские бумаги. Это RISK OFF.

Что мы сейчас имеем?

На следующем графике представлены TLT и индекс S&P500.

TLT – это ETF-фонд, инвестирующий в облигации со сроком погашения 20 и более лет.

Это самый крупный по объему активов, и основной бенчмаркер американских долгосрочных облигаций.

В пятницу TLT обновил минимум более чем за полгода, при этом коснулся нижней ленты Боллинджера на очень больших объемах (превышающих средние более, чем вдвое). Это позитивный сигнал для TLT.

С другой стороны, S&P500 закрылся чуть выше верхней ленты Боллинджера. Как показывает опыт, после закрытия за пределами ленты Боллинжера практически всегда следут переход в консолидацию.

Таким образом, как со стороны S&P500, так и со стороны US Treasuries на ближайшие 2-3 сессии мы имеем сигнал RISK OFF.

Полагаю, что с фундаментальной точки зрения текущие уровни по TLT очень близки к минимальным в среднесрочной перспективе.

После провала на прошлой неделе настроения германских инвесторов на этой неделе значительно улучшились.

Произошло это несмотря на то, что EUROUSD упал, и индекс доллара в целом значительно прибавил. Налицо нарушение привычных корреляций.

Провал на прошлой неделе был вызван результатами выборов в Италии и ожиданиями секвестра в США.

Таким образом, выясняется, что инвесторы вовсе не перешли на сторону медведей. Они просто ждали более выгодных цен для покупки и готовы и дальше покупать рискованные активы.

Бычьи настроения на германском рынке сохраняются непрерывно уже в течение 20 недель.

Одно из них уже состоялось. Банк Японии оставил все без изменений. Так же как и Банк Австралии и Банк Канады вчера.

Сегодня состоятся еще два заседания центральных банков.

Заседание BOE

Общее мнение сходится к тому, что на сегодняшнем заседании Банка Англии (BOE) будет одобрена новая программа покупок активов на сумму 25 млрд. британских фунтов.

Месяц назад 3 из 9 членов Комитета голосовали за это. В их числе и нынешний глава банка Англии Мервин Кинг. У меня при этом возникает такой вопрос: зачем BOE что-то предпринимать, когда рынок уже все за них сделал?

Ведь какая главная цель покупок активов? Увеличение ликвидности и низкий курс валюты. Месяц назад курс GBP равнялся 1,58, сейчас 1.50. Какой смысл предпринимать покупки активов при курсе GBPUSD=1,50?

Мое мнение, что политика BOE останется без изменений, и это приведет к возвращению GBPUSD к уровню 1,51.

Заседание ЕЦБ

Главным событием сегодня станет заседание ЕЦБ. С момента прошлого заседания произошло много событий.

Экономические данные показывают углубление рецессии, в Италии политический кризис, угрожающий периферийному рынку облигаций.

Текущий курс EURO=1,30 комфортен для ЕЦБ, и ему нет необходимости в действиях.

Ситуация с ликвидностью в норме. На мой взгляд, предпосылок для понижения ставки или каких-то других действий нет.

Значение для рынка будут иметь прогнозы ЕЦБ по инфляции и экономическому росту и прессконференция главы ЕЦБ Марио Драги. Понижение прогнозов окажет негативное воздействие на EURO, поскольку автоматически будет означать будущее смягчение политики ЕЦБ.

Основное внимание прессконференции Драги и ответам на вопросы, касающиеся Италии, европейского периферийного госдолга, программы ОМТ.

На мой взгляд, волатильность будет несильная и EUROUSD останется в диапазоне 1,295-1,31.

Сегодня также состоится аукцион по размещению долгосрочных долговых бумаг Испании(5 и 10 лет).

Вчерашние данные по числу новых рабочих мест от ADP указывают на то, что отчет по занятости в пятницу может оказаться благоприятным. Это будет позитивом для американского доллара.

25 февраля после объявления результатов выборов в Италии мы увидели ударный импульс (ударный день) в долгосрочных казначейских облигациях США.

Ударный день – это день, когда идет сильное движение на больших объемах. Термин придуман, кажется, Ларри Вильямсом. Значительная часть трендов разворачивается после ударного дня.

Вот как это выглядит на TLT – основном бенчмаркере долгосрочных американских казначейских облигаций.

Мое мнение, что это был разворотный импульс и после годичного снижения долгосрочные US Treasuries пойдут в рост.

График внизу показывает отношение TLT к S&P500 и золоту. Из этого графика видно, что TLT с ноября прошлого года подешевел относительно S&P500 почти на 20%.

На мой взгляд, этого достаточно, чтобы предпочтения инвесторов начали постепенно меняться.

Пока этот процесс только зарождается и не давит на американский рынок акций. Поэтому американским фондовым индексам удается делать новые максимумы.

Но, когда инвесторы почувствуют, что начался новый тренд в US Treasuries, тогда американские фондовые индексы окажутся под серьезным давлением и перейдут в коррекцию.

Что означает конвертация швейцарского франка в американский доллар?

Рассмотрим это с точки зрения RORO (покупка/продажа риска).

Эффект RORO в последние месяцы сильно изменился. Если последние годы RISK ON (покупка риска) почти всегда означала продажу доллара и долгосрочных американских казначейских облигаций, покупку акций, высокодоходных облигаций, золота и других commodities, EURO, высокодоходных валют, то сейчас мы наблюдаем, как при растущем S&P500 золото падает в цене, высокодоходные валюты падают относительно доллара, EURO и GBP двигаются в разных направлениях относительно доллара и т.д.

Не буду останавливаться на этом подробно, отмечу только, что виновата в этом «Операция Твист».

В настоящий момент укрепление американского доллара часто стало позитивно для аппетита к риску (но не всегда).

Конвертация CHF в USD на прошлой неделе могла быть направлена не только на предстоящую покупку US Treasuries, но и на покупку риска – американских акций.

Парадокс состоит в том, что активы, которые обычно движутся в противоположных направлениях, сейчас являются одинаково привлекательными.

Выразить благодарность за это нужно Бену Бернанке, и его постоянным ежемесячным вливаниям ликвидности в финансовые рынки.

На этой неделе мы наблюдаем, что индекс Dow и ряд других фондовых индексов обновили исторические максимумы.

Итак, во-первых конвертация CHF в USD была направлена на покупку американских акций.

Во-вторых, она могла быть направлена не только на покупку американских акций, но и покупку US Treasuries.

И хотя сейчас американские казначейские облигации падают в цене, это не значит, что в них тренд сейчас направлен вниз.

В-третьих, полагаю, что решительный переход запаркованного в швейцарском франке капитала в американский доллар негативен для EURO.

Это очень характерный момент, который является потенциальным негативом как для фондовых рынков, так и для золота и других cоmmodities.

В фундаментальном плане здесь все понятно: сказывается опасная неопределенность вокруг Италии.

Вот вкратце некоторые из выводов, которые я сделал из наблюдения за валютными парами EUROCHF, EUROUSD и USDCHF.

Но главный вывод:

Необходимо внимательно следить за парами EUROCHF и USDCHF. Сейчас это неплохой индикатор аппетита к риску.

Когда эти пары развернутся вниз, то мы можем увидеть начало серьезной коррекции.

Мое мнение, что текущий баланс между рынком акций и рынком облигаций - явление временное.

Об этом я еще хотел написать на выходных, но не успел. Но это и сейчас очень актуально.

Я обратил внимание на то, что несколько дней подряд на прошлой неделе EUROCHF и EUROUSD двигались в разных направлениях.

Это, вообще говоря, странное явление, учитывая специфику движения капитала в швейцарском франке.

Мне уже приходилось раньше писать, что движение капитала по линии EUROCHF большую часть времени превосходит движение капитала по линии USDCHF. Следовательно, пара EUROCHF доминирует над парой USDCHF.

Это связано как с размером торговых потоков, так и со структурой валютных резервов SNB (Швейцарского Национального Банка), доля EURO в которых примерно в два раза больше, чем USD. Финансовые учреждения в Швейцарии, как национальные так и зарубежные, имеют активы в EURO и USD примерно на одинаковую величину. Информацию по этому вопросу я планирую дать в ближайшие недели.

О чем говорит рост EUROCHF при падающем EUROUSD?

Это говорит о том, что инвесторы из швейцарского франка активно перекладываются в американский доллар.

При этом, возможно, что EUROCHF на самом деле не покупают, а продают.

Мощные покупки, которые прошли на прошлой неделе в USDCHF, хорошо видно по следующему графику.

CHF в последние годы всегда являлся безопасной гаванью капитала и разновидностью свободного (горячего) кэша.

Конвертация больших объемов швейцарской валюты в валюту другой страны говорит о привлекательности каких-то активов этой страны.

И здесь возникает вопрос: какие американские активы сейчас привлекательны – акции или облигации?