Противоречивые сигналы, поступающие от Банка Англии, в конец запутали рынки.

Напомню последовательность последних событий.

На начало июня участники рынка ожидали, что первое повышение ставки Банка Англии произойдет в первом или втором квартале 2015 года. Затем в Mansion House 12 июня Карни предостерег, что повышение ставки произойдет раньше, чем рынки этого ожидают. После этого участники рынка стали оценивать, что первое повышение ставки произойдет уже в ноябре этого года, а GBPUSD взлетел до 1,7060. Затем последовали минутки Банка Англии, в которых было отмечено существование довольно большого количества проблем.

Все ожидали, что слушания в парламенте отчета по инфляции с участием главы Банка Англии и еще нескольких членов Комитета по монетарной политике Банка прояснят наконец ситуацию.

Но инвесторы были разочарованы.

Окончательный вывод, который можно сделать из вчерашнего события – вопрос о дальнейшей монетарной политике остается открытым и зависит от поступающих макроэкономических данных.

Вот некоторые заявления чиновников Банка Англии

Заместитель главы Банка Англии Бин:

В дискуссиях во время заседания банка Англии 4-5 июня мы все были поражены высокой степенью определенности, с которой участники рынка ожидали первое повышение ставки в определенное время.

Судя по этому высказыванию членам Комитета не нравится такая определенность во взглядах рынка.Член Банка Англии Майлс:

Шум относительно того, думают ли люди, что первое повышение ставки произойдет в декабре, или в феврале, или в марте, я думаю, что это всего лишь шум.

Если после выступления Карни рынки полностью учитывали первое повышение ставки BOE уже в ноябре, то после слушаний в парламенте эти ожидания опять сдвинулись на начало 2015 года.На самом деле сроки начала повышения ставок неопределенны.Другое высказывание Майлса:

Позиция членов MPC состоит в том, что их guidance никак не касается времени первого повышения ставки. Она касается состояния экономики (рынка труда).

Главная цель forward guidance

Суть forward guidance в том, чтобы сделать понятной природу функции реакции, и мы не собираемся повышать процентные ставки просто потому,что рост возобновился, или что установка зависит от состояния экономики.

Другая цель forward guidance – сделать более плавным рост ставок.

Целью forward guidance было позволить восстановлению продолжаться, при этом устранив риск в среднесрочной перспективе, что процентная ставка по 2,3,4,5-летним бумагам резко пойдут. Я думаю, что это нам удалось.

Результат вчерашних слушаний: британский фунт впервые за последние три дня опустился ниже 1,70.

QE является стратегической опцией, которая не выходит за рамки мандата ЕЦБ, - заявил Драги, - и может быть использована в том случае, если инфляционные ожидания ухудшаться в долгосрочной перспективе.

Однако Драги также заявил, что прежде чем предпринять QE, он и его коллеги по Совету управляющих ЕЦБ должны оценить воздействие пакета мер, предпринятого на прошлом заседании.

Выступавший 19 июня заместитель Драги и его «правая рука» (сидит всегда во время прессконференции ЕЦБ справа от председателя) Констанцио говорил ровно о том же.

Таким образом, до сентября или даже до декабря речь о QE от ЕЦБ не идет. Поскольку Фед всячески старается подчеркнуть свой «голубиный настрой», предпосылки для роста USD пока тоже не сформировались. Следовательно, потенциал дальнейшего снижения EUROUSD ограничен, и в ближайшие пару месяцев EUROUSD может даже не опуститься ниже 1,35.

При этом, поскольку рынки вопреки стараниям Федрезерва ожидают скорого роста US-ставок, я не вижу в летние месяцы и потенциала к росту EUROUSD выше, чем до 1,37-1,375.

Таким образом, EUROUSD может в ближайшие пару месяцев оказаться запертым в узкий коридор между 1,35 и 1,3750.

На самом деле этот коридор указан самим ЕЦБ в его квартальных прогнозах валютного курса.

В марте ЕЦБ видел средний курс в ближайший год примерно на 1,36, а в апреле после принятия достаточно сильных мер (парадокс!) на уровне 1,38 (на рисунке).

Царящая сейчас на рынке маловолатильная среда этому вполне способствует.

Credit Suisse настроен позитивно к USD и негативно к валютам развивающихся стран, поскольку излишества беспрецедентно длительного периода низких процентных ставок в США начинают себя обнаруживать.

Credit Suisse настроен умеренно негативно к EURO и считает, что перспективы EUROUSD будут определяться эволюцией дифференциала краткосрочных реальных процентных ставок и факторами движения капитала, которые будут меньшей чем прежде поддержкой EURO.

Credit Suisse настроен негативно к JPY, считая что ухудшающийся дефицит платежного баланса во взаимодействии с US-процентными ставками, которые будут расти в этом году, сохранят небольшой тренд USDJPY вверх.

Credit Suisse настроен позитивно к GBP. Данные по UK остаются сильными и рынок продолжает «покупать ожидания повышения ставки BoE», особенно после речи Карни. Ожидания по дивергенции между еврозоной и UK на максимальном историческом уровне.

Credit Suisse видит и риски для GBP. Это и высокий уровень позиционирования, и приближающийся референдум в Шотландии.

В то время как опасения по поводу недвижимости остаются, мы не ожидаем, что макропруденциальные меры окажут существенное негативное воздействие на GBP.

Credit Suisse настроен негативно в долгосрочном плане по отношению к AUD и имеет смешанный настрой к NZD.

Credit Suisse – один из немногих инвестиционных домов, который ожидает снижения AUDNZD ( Goldman Sachs ожидает, что AUDNZD в ближайшие месяцы будет торговаться в боковике 1,06-1,09).

Мы ожидаем, что NZD превзойдет AUD, но потеряет почву под ногами против USD в обстановке укрепления доллара по всему фронту. Мы ожидаем, что монетарная и экономическая дивергенция между Австралией и Новой Зеландией продолжит толкать AUDNZD вниз.

Вчерашнее заседание ФОМС не стало позитивным событием для USD и американских процентных ставок, как прогнозировало большинство инвестиционных домов.

Событие оказалось слегка dovish (голубиным), т.е. оно не усилило ожидания рынка на ужесточение политики Феда.

Федрезерв сократил покупки активов еще на 10 млрд. долларов, понизил прогнозы по безработице и поднял прогноз по инфляции. Все это, вообще говоря, было позитивно для процентных ставок и USD.

Но все эти позитивные для USD события были компенсированы снижением прогноза по ВВП.

Прогноз по ВВП на 2014 год был снижен с 2,8-3% до 2,1-2,3%.

В целом мы увидели негативную реакцию USD, но думаю, что это временное явление. Федрезерв продолжает удерживать ставки на низком уровне (прежде всего краткосрочные), и это ему пока удается. Низкие ставки стимулируют американскую экономику и мешают доллару расти.

Но ожидаемые согласно прогнозу темпы роста за 2014 год в 2,1% при показателе за первый квартал порядка 0,1% означает, что во 2-4 кварталах темпы роста должны в среднем составлять порядка 0,7% за квартал.

Это означает выход большого количества позитивных макроэкономических данных и неизбежный рост процентных ставок и укрепление американского доллара во втором полугодии.

Джанет Йеллен опять подчеркнула, что между завершением QE и началом повышения ставок должно пройти значительное время, но в отличие от мартовской прессконференции она не стала конкретизировать, что означает «значительное время» и сказала, что нет никакой формулы для определения этого понятия – «значительное время».

Таким образом, для Федрезерва текущая монетарная позиция является очень удобной, и Фед не собирается ее менять. Постепенно сворачивая программу покупок активов, он дает рынкам понять, что до повышения ставок еще очень далеко.

На следующем рисунке показаны желательные по мнению членов ФОМС сроки повышения ставок и желательная по их мнению ставка по федеральным фондам в долгосрочной перспективе.

Из 16 членов ФОМС 12 считают, что первое повышение ставки должно произойти в 2015 году, 3 – в 2016 году, и лишь один считает, что повышение должно произойти в 2016 году. В марте число членов Комитета по открытым рынкам, выступавших за повышение ставки в 2014, 2015 и 2016 годах составляло соответственно 1,13 и 2.

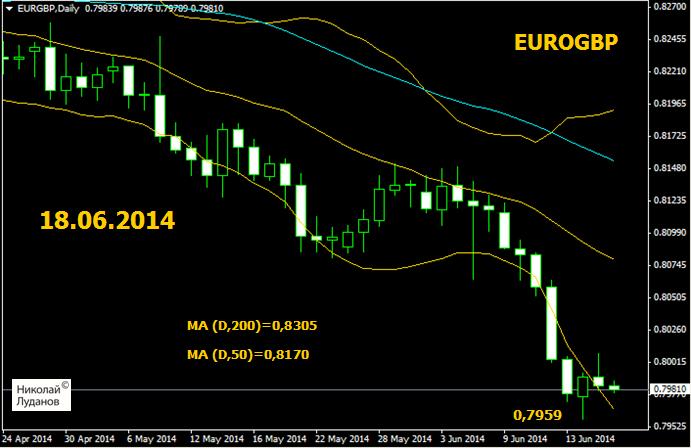

Продолжение снижения EUROGBP не должно быть глубоким

В воскресенье я писал о сильной перепроданности EUROGBP

... в настоящий момент я ожидаю, что в падении EUROGBP наступит пауза, и, возможно, длительная. Пара EUROGBP очень сильно перепродана, о чем свидетельствует следующий график.

Пятничная свеча в EUROGBP вышла полностью за пределы стандартной ленты Боллинджера.

На следующей неделе я ожидаю возвращения EUROGBP как минимум в район 0,8020.

Похоже, что отскок уже состоялся. Вчерашний максимум по EUROGBP составил 0,8008.

Если только члены Банка Англии не преподнесут какой-нибудь dovish (голубиный) сюрприз, сегодня-завтра можно ожидать обновления минимального значения по EUROGBP.

Но продолжение снижения ИМХО будет неглубоким, поскольку в зоне 1,34-1,35 у EUROUSD сильная поддержка, а GBPUSD в ключевой разворотной зоне .

Я ожидаю, что с конца недели начнется более глубокая коррекция к падению, при которой EUROGBP вырастет как минимум в район 0,8080, а может быть даже и в район 0,8150.

В случае, если макростатистика UK ухудшится, а Марк Карни сменит ястребиный на голубиный настрой, может вообще произойти общий разворот тренда в EUROGBP в сторону роста.

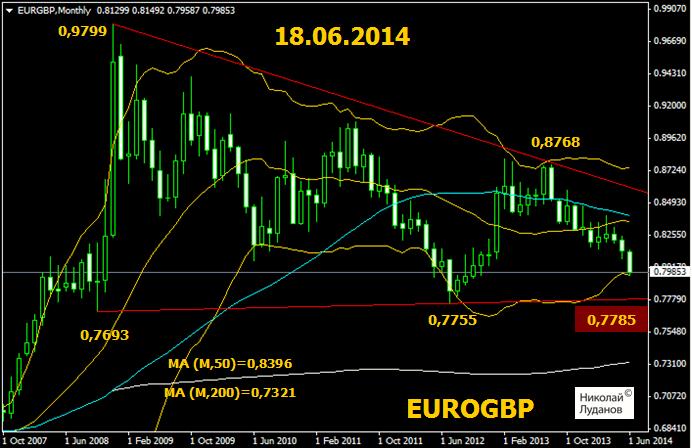

Наиболее вероятная цель глобального снижения EUROGBP

Хотя различия между UK и еврозоной в монетарной политике огромно, на мой взгляд прогнозы, что EUROGBP в конце года достигнет 0,75-0,76 мне кажутся чрезмерно пессимистичнымидля EURO.

Если мы посмотрим на месячный график EUROGBP, то увидим множество сильных технических уровней, которые могут остановить падение EUROGBP.

Наиболее вероятной с технической точки зрения целью снижения EUROGBP на мой взгляд является долгосрочная линия тренда, которая проходит на уровне 0,7785.

Чуть ниже располагаются еще две линии поддержки: 0,7755 и 0,7693.

Значение уровня 0,7785 значительно усиливается тем обстоятельством, что на уровне 0,7795 находится 50% коррекции глобального тренда роста EUROGBP с начала 2000-ых годов по декабрь 2008 года (показано на втором рисунке).

Снижение к 0,7785 более чем вероятно, но опять же, если оно и случится (что не обязательно!), то не так быстро – ближе к концу года.

В текущем курсе GBPUSD и EUROGBP уже учтено повышение ставки BOE на 25 пунктов примерно к ноябрю и еще два повышения на 25 пунктов в 2015 году.

Едва ли Карни пойдет на столь радикальные меры – высокий курс GBP в этом случае окончательно погубит экспорт в еврозону.

Лично моя точка зрения – Банк Англии в этом году не будет повышать ставку, особенно если инфляция окажется на уровне 1,5%, и цены на недвижимость пойдут вниз.

Повышение ставок Банком Англии опять переносится на 2015 год

Судя по реакции рынка, минутки Банка Англии не оправдали ожиданий инвесторов на более раннее начало цикла повышения ставок.

Ключевым местом в минутках была следующая фраза в конце текста:

In terms of the immediate policy decision, however, all members agreed that, in the absence of other inflationary pressures, it would be necessary to see more evidence of slack being absorbed before an increase in Bank Rate would be warranted.

В переводе:

В плане немедленного политического решения однако все члены Комитета согласны в том, что при отсутствии дополнительного инфляционного давления необходимо увидеть больше доказательств, что замедление роста экономики удается устранить, прежде чем повышение банковской ставки будет оправдано.

С учетом вчерашних данных по инфляции (1,5% годовых по сравнению с 1,7% ожидаемых) очевидно, начало повышения ставок отодвигается опять на 2015 год.

В четверг состоится заседание Национального Банка Швейцарии (SNB).

Большую часть прошлой недели швейцарский франк был под давлением. Главным образом, по причине того, что EURO на прошлой неделе продолжил свое падение ( CHF ведет себя в последнее время как клон EURO), однако также под воздействиемвозросшего аппетита к риску и ожиданий инвесторов, что SNB продемонстрирует готовность к смягчению своей монетарной политикив ответ на активные действия ЕЦБ.

Однако большинство инвестиционных домов не ждет действий от SNB.

Так, например, Credit Agricole пишет:

...учитывая, что пара EUROCHF стабильна, а члены SNB неоднократно подчеркивали, что политика SNB независима от других ЦБ, нам кажется, что вероятность того, что политика SNB станет более агрессивна, мала.

По поводу USDCHFCredit Agricole пишет:

Поэтому мы сохраняем наш взгляд, что возможности роста USDCHF с текущих уровней ограничены.

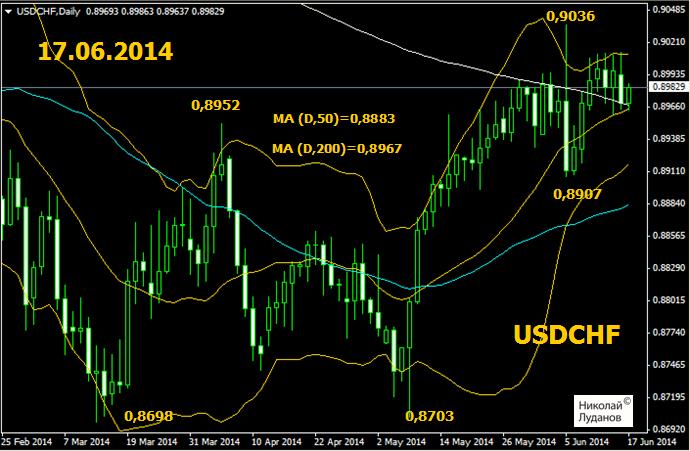

Заметим, что в настоящий момент USDCHF консолидируется в окрестностях 200-дневной скользящей средней.

Вопрос: что ждет дальше USDCHF?

На мой взгляд, это в большой степени зависит от поведения EUROUSD, чем от спекуляций на тему поведения SNB.

USDCHF на месячном графике

На месячном графике USDCHF мы видим, что после привязки CHF к EURO в августе 2011 года пара почти год росла и лишь всего 30 пунктов не дотянула до паритета. Но затем последовала новая волна падения, которая продолжается до сих пор.

Весь прошлый год инвестиционные дома прогнозировали рост USDCHF.

Диапазон целей был примерно 0,95-0,99.

Но рост так и не последовал, и главная причина этого была во взаимодействии с EURO.

CHF и EURO сейчас двигаются так синхронно, что CHF можно считать клоном единой европейской валюты.

ЕЦБ все откладывал меры по борьбе с инфляцией и EUROUSD вырос до 1,40 и параллельно с ним USDCHF снизился до 0,87.

USDCHF отыграл почти 50% роста с августа 2011 года по июль 2012 года.

Стоит еще обратить внимание на то, как далеко текущий курс USDCHF находится от 200-месячной скользящей средней (1,2469). Это прямой результат вмешательства SNB в рыночное ценообразование.

Глава Банка Англии Марк Карни сделал в четверг неожиданно ястребиное заявление, заявив, что первое повышение ставки может произойти раньше, чем рынки этого ожидают в настоящий момент.

Исходя из того, что на тот момент рынки ожидали первое повышение ставки в первом квартале 2015 года, рынки расценили это заявление как намек на то, что первое повышение ставки произойдет уже в этом году в 4-м квартале ( предположительно в ноябре).

После заявления Карни GBPUSD резко вырос и в пятницу тестировал, пока безуспешно, значимый уровень в 1,70.

Пробиться вверх не удалось, и на графике GBPUSD сформировалась двойная вершина.

Я вижу в будущем много негативных драйверов для GBP, но в настоящий момент главным негативным моментом для GBPUSD является сильная перепроданность пары EUROGBP, которая играет очень важную роль для GBP.

Поэтому даже в случае позитивных для GBP данных по инфляции, я полагаю, что GBPUSD очень недолго задержится выше 1,70.

EUROGBP сильно перепродана

В начале апреля EUROGBP рос, но я писал, что это лишь временное явление, и вскоре пара должна опять повернуть вниз.

Суть в том, что угроза дефляции в еврозоне сильнее, чем в Великобритании, и это не оставляет шансов EUROGBP.

И хотя официальные лица ЕЦБ отрицают возможность дефляции в еврозоне, все они признают, что текущий очень низкий уровень инфляции может продержаться очень долго (1-2 года).

На прошедшей неделе эта разница в инфляционных ожиданиях была отыграна в паре EUROGBP в полной мере. Пара EUROGBP впервые с 2012 года опустилась ниже 0,80.

Последнее заявление Карни, одновременно с указаниями на «первые признаки» пузыря на рынке недвижимости, безусловно позитивно для британского фунта.

И у меня уже нет уверенности в том, что EUROGBP не опустится ниже 0,79, как я считал в апреле.

Тогда я писал:

Я согласен с прогнозом Danske Bank на 2 и 6 месяцев, но сомневаюсь в силу ряда причин, что прогноз Danske Bank осуществится на 12-тимесячном горизонте.

Основная из причин состоит в том, что через 4-6 месяцев после QE от ЕЦБ эффект ослабления EUROUSD иссякнет, и платежный баланс и сокращение разрыва между темпами развития экономик развернет EUROGBP.

В настоящий момент я не ожидаю, что EUROGBP упадет в ближайшие месяцы ниже 0,79.

В той статье Danske Bank, кстати, дал очень хорошее обоснование своему прогнозу по EUROGBP.

Сильная разница в инфляционных ожиданиях между еврозоной и UK - существенный негативный фактор для EUROGBP, но ИМХО он все-же носит временный характер, и будет действовать еще максимум 2-3 месяца.

Поэтому я очень сильно сомневаюсь, что при всем негативе EUROGBP опустится ниже 0,7760 (минимум 2012 года).

Многие инвестиционные дома сейчас прогнозируют EUROGBP в конце года на уровне 0,75-0,76, и такие прогнозы несомненно сильно влияют на валютных дилеров крупных банков, и те корректируют свои валютные позиции в пользу GBP.

Однако в настоящий момент я ожидаю, что в падении EUROGBP наступит пауза, и, возможно, длительная. Пара EUROGBP очень сильно перепродана, о чем свидетельствует следующий график.

Пятничная свеча в EUROGBP вышла полностью за пределы стандартной ленты Боллинджера.

На следующей неделе я ожидаю возвращения EUROGBP как минимум в район 0,8020.

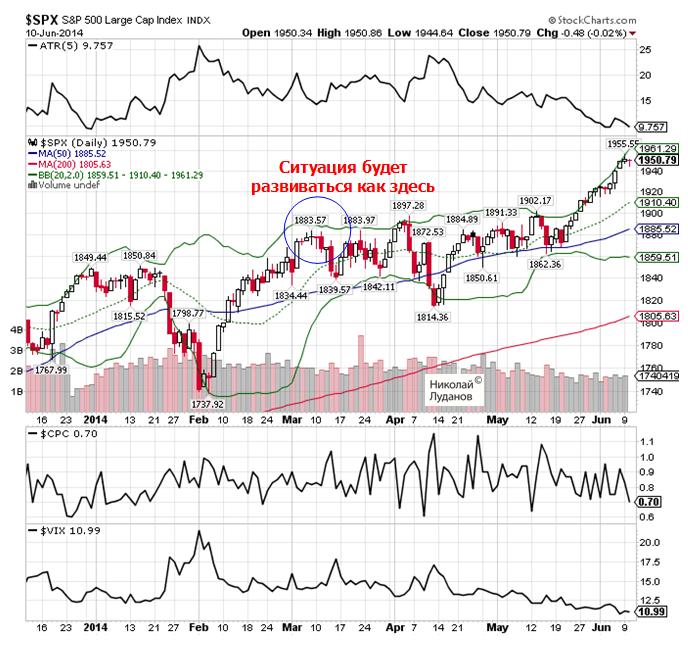

Вчера диапазон за торговую сессию по индексу S&P500 составил чуть больше 6 пунктов. Это 0,3%.

Вчера был обычный, не предпраздничный день.

Волатильность продолжает умирать.

Put/call-коэффициент имеет экстремально бычье значение 0,7, которое становится на таком низком уровне медвежьим.

VIX ниже 11, что даже более, чем экстремально бычье значение.

Рынок на вершине самодовольства и самоуспокоенности.

Самое странное, что я не ожидаю, что это грозит чем-то серьезным рынку, поскольку доходность US Treasuries развернулась вверх.

Полагаю, что мы увидим в ближайшие дни консолидацию, как в начале марта, а затем рынок продолжит рост. Модель будущего поведения рынка отмечена на рисунке.

Рынок продолжает двигаться к моей цели по индексу S&P500 на этот год – 2014 пунктов.

Заседания Банка Англии сейчас представляют мало интереса, поскольку при очевидном отсутствии у банка предпосылок к каким-либо действиям само заявление содержит мало информации о текущей позиции банка.

Совсем другое дело минутки BOE. Очередные минутки BOE выйдут 18 июня и могут оказать гораздо более сильное влияние на британский фунт, если будут содержать следы полемики по вопросам монетарной политики.

Майские минутки обнаружили различие во мнениях относительно состояния экономики. Исходя из того, что дебаты по поводу сроков начала повышения ставки вероятно начнут разгораться, это прибавит рыночной волатильности в момент публикации минуток BOE.

Летом могут произойти серьезные изменения в позиции Банка Англии

Это связано с тем, что в течение лета сменится треть членов MPC (членов Комитета по монетарной политике BOE).

Персональный состав BOC имеет гораздо большее значение по сравнению с другими центральными банками.

В отличие от ЕЦБ, Федрезерва и Банка Японии при голосованиях по монетарной политике в Банке Англии иногда возникают необычные ситуации, когда глава Банка Англии оказывается на стороне меньшинства.

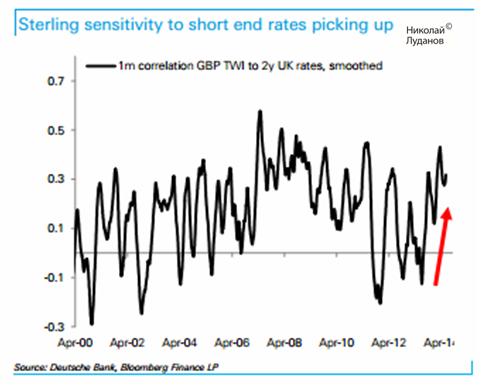

Deutsche Bank обращает внимание на рост корреляции в последнее время между TWI (торгово-взвешенным курсом) GBP и 2-хлетними долговыми бумагами UK.

Это свидетельствует о росте влияния изменения ожиданий по поводу роста ставок на курс британского фунта.

Влияние референдума в Шотландии на британский фунт

В сентябре состоится референдум о независимости Шотландии.

О его влиянии на британский фунт пишет Dow Jones:

9 июня. (Dow Jones)

.... Любая напряженность в связи с голосованием может вызвать опасения на рынке, при этом голосование в пользу независимости будет иметь ряд умеренно негативных для фунта последствий: непредвиденные обязательства, повышение коэффициента долга и падение экспорта нефти для остальной Великобритании. Все это может привести к более мягкой денежно-кредитной политике.

Сейчас за сохранение Шотландии в составе Объединенного Королевства выступает всего на 9% больше населения, чем за выход. Большое количество шотландцев еще не определились с выбором.

Референдум представляет среднесрочный риск для GBPUSD,и даже в случае благоприятных для UK макроэкономических данных будет сильно мешать его росту.

Как уже мною неоднократно отмечалось, планы GPIF стали главным драйвером, определяющим движение USDJPY и других кросскурсов японской йены.

В пятницу были важные новости по теме GPIF.

Глава правительства Японии Шиндзо Абэ попросил своего министра здравоохранения и благосостояния ускорить решение вопроса о передислокации активов GPIF ( государственный пенсионный инвестиционный фонд Японии).

Первоначально решение было намечено на конец года, но теперь Абэ просит это сделать в августе или сентябре.

Глава инвестиционного комитета GPIF Yonezawa заявил:

Если такой запрос последует, то мы возможно объявим о решении в августе.

Ожидалось, что запрос последует еще в пятницу утром, но пока сообщений не было. Оптимизм на рынках по поводу этого события продолжается.

Несомненно, что новость о перепрофилировании портфеля GPIF позитивна для USDJPY.

Главный валютный стратег Номуры Инеда ожидает, что в результате этих мер USDJPY вырастет в 2014 году до 112, а в 2015 году до 118.

На мой взгляд, аналитики Номуры несколько переоценивает возможное ралли в USDJPY.

Я не имею достаточно информации, но насколько я понимаю, по разным оценкам речь идет о продаже JGB всего на сумму от 25 до 60 млрд. долларов. Такая сумма не сможет поднять USDJPY на 10% при том, что при этом придется преодолевать еще сопротивление негативных фактов, связанных с повышением налога с продаж.

Вообще говоря, перемещение активов GPIF на мой взгляд и было призвано компенсировать негативное воздействие налога с продаж, введенного с апреля.

Если бы рынки не ожидали этой передислокации, то наверно USDJPY сейчас торговался в районе 100 или ниже ( это к вопросу, почему USDJPY не ушел ниже 200-дневной скользящей средней)..

110=112 мне кажутся нереальными, но временное достижение 104-105 в течение этого года мне представляется вполне возможными.

У меня нет уверенности в том, что японские инвесторы не зафиксятся на покупках GPIF, и в результате в конце года USDJPY не окажется опять на уровне 100.

О фонде GPIF

Фонд GPIF имеет активы на сумму 129 трлн. японских йен (порядка 1,24 трлн. USD) и является крупнейшим пенсионным фондом в мире.

Японские государственные облигации (JGB) составляют порядка 60% активов фонда и фонд озабочен тем, чтобы увеличить доходность вложений фонда. Доходность 10-летних JGB сейчас составляет всего 0,6% годовых. Японские акции составляли на конец прошлого года всего 17% портфеля GPIF.

Японский индекс Nikkei 225 с начала года теряет 7,4%, поэтому подпитка от денег GPIF будет ему очень полезна.

Помимо японских акций часть денег GPIF будет передислоцирована в зарубежные акции и облигации.

Возможно, что идея передислокации активов GPIF поддерживает в настоящий момент не только Nikkei, но и S&P500.