Все-таки мне кажется более вероятным, что USDJPY будет встречать итоги заседания BOJ на уровне 93,5-94, чем 92,5.

Словно услышав мои слова, USDJPY послушно развернулся и пошел вверх. Сегодня он уже достиг 93,682, и ждет дальнейших указаний.

Со своей стороны, я не могу ему приказать идти дальше вверх, потому что уже открыл короткую позицию по USDJPY. Я жду разочарования от заседания Банка Японии (BOJ), которое началось сегодня и завершится завтра.

Причина очень проста.

Зачем что-то предпринимать, когда рынок за них уже все сделал.

Рыночные ожидания настолько велики, что осторожный Курода не сможет удовлетворить столь высокие запросы.

С середины марта USDJPY скорректировалась на 3%, но все еще выше на 18% уровня ноября 2012 года, когда Абэ начал восхождение во власть.

Весь этот рост достигнут обещаниями и вербальными интервенциями, но никак не реальными действиями.

Идем к цели без фанатизма

Вчера Абэ внес смятение в ряды быков по USDJPY своими новыми, на этот раз гораздо более взвешенными заявлениям.

Он заявил, что цель в 2% инфляции, поставленная перед банком Японии, может быть не достигнута в течение двух лет. Абэ также добавил, что BOJ не следует добиваться целевой отметки по инфляции любой ценой.

Абэ впервые признал, что цель по инфляции, поставленная 4 месяца назад, может быть не достигнута. И это перед первым заседанием BOJ, возглавляемым теперь его сторонниками.

Последние заявления Абэ добавляют негатива в и так уже неблагоприятный для USDJPY фон.

Пора вспомнить о дереве вариантов от HSBC для USDJPY.

Пасхальные каникулы закончились, и торги во всем мире возобновляются сегодня в полном объеме.

Американский рынок акций вчера все-таки среагировал адекватным образом на плохие данные по индексу PMI, - он снизился.

Хотя истинные причины вчерашней коррекции в другом: двойная вершина по S&P500 и балансировка активов фондами. Слишком большая разница была последнее время в динамике S&P500 и американских казначейских облигаций. Опять же, укрепление японской йены также давит на риск.

Предположу, что коррекция рынков акций на этой неделе должна продолжиться.

Вчера я писал:

В рамках моего основного сценария полагаю, что «последнему рывку» будет предшествовать краткосрочная коррекция в начале месяца, - на этой неделе. Примерным уровнем коррекции является 1515-1525 пунктов по индексу S&P500.

Техническим поводом для коррекции является двойная вершина по индексу S&P500.

Информационным поводом могут стать какие-нибудь новые известия на тему обострившегося в последнее время европейского долгового кризиса.

Put/call-коэффициент вчера достиг единицы.

Поводы для коррекции могут легко найтись. Сегодня выходит огромный блок статистики по еврозоне: индексы деловой активности и занятость как отдельных стран, так и еврозоны в целом. Учитывая, что даже в Германии в последнее время выходят плохие данные, следует ждать разочарования выходящими данными.

Ситуация в Италии и на Кипре далека от разрешения. В Италии полноценного правительства не будет, теперь решается вопрос, будет ли техническое правительство. Президент парламента Кипра призвал к выходу страны из еврозоны, - о каком разрешении кризиса может здесь идти речь? На мой взгляд, выход страны из еврозоны был бы правильным решением.

Рынок закладывает в курс USDJPY серьезное разочарование предстоящим в среду-четверг заседанием Банка Японии (BOJ).

USDJPY переписал минимум с начала марта: 92,56.

Еще 10 дней назад я писал, что USDJPY в предверии первого заседания BOJ в новом составе скорректируется в район 92-93.

22 марта я писал:

На ближайшие две недели падение USDJPY на мой взгляд ограничено уровнями 92-93, и возможно, что к следующему заседанию BOJ 4 апреля мы увидим восстановление USDJPY в район 95-96.

Затем, если Банк Японии не осуществит достаточно серьезных шагов по количественному смягчению, мы увидим снижение USDJPY в район 90 и ниже.

26 марта я писал:

Таким образом, с большой вероятностью мы получим на этой неделе продолжение распродаж японской йены с с первоначальной целью примерно на 93,05 (50-дневная скользящая средняя).

Падение до заданного уровня состоялось, но вот в восстановлении до 95-96 я уже очень сильно сомневаюсь, - слишком мало времени осталось. Думаю, что все-таки восстановление будет, но оно будет ограничено уровнем 93,5-94.

Падение USDJPY совпало с общей тенденцией ослабления USD. Вчера все валюты выросли относительно доллара. Даже EURO прошел от минимума дня уже 100 пунктов вверх.

Думаю, что европейцы, вернувшись после празднования католической пасхи, поставят все на свои места, и направят EURO опять вниз.

Как отмечает Zero Hedge, USDJPY совершила самое сильное двухдневное падение за последние два года.

Определенную роль в столь сильном падении сыграл процесс репатриации японской йены в связи с окончанием финансового года.

Отметим также, что вчера впервые за долгое время мы увидели позитивную реакцию JPY и негативную реакцию Nikkei на негативные экономические данные. Это еще одно свидетельство, что достигнут лимит в ожиданиях рынка относительно действий BOJ.

Когда какой-то актив быстро падает в цене, то он может затем так же быстро восстановить потери.

Все-таки мне кажется более вероятным, что USDJPY будет встречать итоги заседания BOJ на уровне 93,5-94, чем 92,5.

Движение рынка можно разделить на фазы предсказуемого движения, и фазы случайного или шумового движения. Предсказуемое движение цен – это, в общем случае, тренды. Классическая теория трейдинга учит нас торговать тренды.

Хаотические движения цены отражают поиск равновесного состояния, когда спрос и предложение примерно уравновешивают друг друга. На графиках эти движения отражаются в формировании диапазонов бокового движения цен. Поведение цен внутри бокового движения является проявлением случайного движения цен, и в принципе непредсказуемо. Хаотические движения или шумы усиливаются в более краткосрочных временных рамках, и ослабевают в более длительных диапазонах времени.

Иногда хаотические движения цен происходят сами по себе, а иногда в результате целенаправленных манипуляций.

Чтобы избежать потерь, связанных с хаотическим движением цен, нужно обязательно рассматривать ситуацию в более долгосрочном плане. Такой анализ обязательно укажет вам на уровни, где воздействие шумов будет сведено к минимуму.

Продолжительные диапазоны времени ослабляют влияние шумов, поскольку отражают влияние более существенных рыночных сил.

Если вы торгуете более долгосрочные движения, то меньше вероятность, что случайное движение цены приведет к срабатыванию стопа.

Классическая теория трейдинга считает, что торговля хаотических движений цен не может приносить прибыли. Мое мнение, что сейчас это правило перестало действовать. Рынки изменились, - что с ними произошло, - это тема отдельной статьи.

Торговля хаотических движений цен может приносить прибыль, - в том случае, если вы продаете волатильность.

Преимущество в игре

Главная цель создания торговой системы – получение преимущества в игре. Если у вас нет преимущества, - значит,- у вас нет шансов на успех.

Если вы играете в игру с элементом случайности и не имеете перевеса, в долгосрочной перспективе вы всегда проиграете, - учит нас теория игр. То же и в трейдинге. Если у вас нет перевеса в игре, ваши деньги рано или поздно перейдут к тем, у кого этот перевес имеется.

Понятие «перевес» в трейдинге означает применимое на практике статистическое преимущество, основанное на поведении рынка, которое с большой вероятностью может повториться в будущем, а также ваши способности и умения, помогающие вам успешно действовать на рынке.

Преимущество – это нечто такое, чем обладаете вы и только вы.

Положительное ожидание сделки

Преимущество в игре в трейдинге описывается таким понятием, как положительное ожидание сделки.

Ожидание (средний доход на одну сделку) определяет, сколько вы в среднем можете заработать, рискуя одним долларом, при помощи вашей системы и большом количестве сделок. В самой простой форме ожидание – это вероятность выигрыша, умноженная на среднюю сумму выигрыша, минус вероятность проигрыша, умноженная на среднюю сумму проигрыша. Так, если ваша система выигрывает в 60% случаев, причем выигрывается или проигрывается всегда одна и та же сумма, равная первоначальному риску R (в общем случае это расстояние от входа до точки расположения стопа), то ожидание такой сделки определить очень легко. Оно равно 0,6х1R – 0,4х1R= 0,2R. Это означает, что вы делали бы 20 центов на один доллар риска в каждой сделке. Если бы вы рисковали, скажем, 3% капитала в каждой сделке, то при большом количестве сделок вы зарабатывали бы в среднем на одной сделке 0,6% вашего капитала.

Кратное R – это значение, получаемое делением прибыли или убытка каждой сделки на значение риска при открытии позиции.

Кратное R – это и есть соотношение тейкпрофит/стоплосс.

Среднее кратное R, получаемое при большом количестве сделок, и процент прибыльных сделок являются основными показателями торговли.

Старая догма: сокращай потери и дай прибыли расти

Существует общепринятое мнение, что нужно всячески стремиться к увеличению среднего кратного R прибыльных сделок и к уменьшению среднего кратного R убыточных сделок. На привычном нам, нематематическом языке, это звучит так: сокращай потери и дай прибыли расти. Данное утверждение выглядит вполне логичным, но, увы, выполнение этого правила ведет к уменьшению процента прибыльных сделок.

Если вы будете задерживать закрытие позиции с целью увеличения положительного кратного R, то у вас неизбежно какое-то количество потенциально прибыльных сделок превратится в убыточные. Точно так же если вы будете слишком сильно уменьшать первоначальный риск R, то вы получите некоторое количество лишних убыточных сделок.

Так устроен рынок: выигрывая в одном, вы теряете в другом.

Интуитивный трейдинг

Я популяризую на блоге оригинальный метод торговли: так называемый позиционный трейдинг. Это разновидность интуитивной торговли.

Интуитивный трейдинг - это вовсе не торговля по наитию, как думают многие.

Интуитивный трейдинг –это метод торговли, основанный на наблюдении за рынком, поиске закономерностей и создании метода восприятия – системы понимания поведения рынка. При этом информация собирается не только в сознании, но и в подсознании.

Интуитивный трейдинг – это, прежде всего, способность видеть на рынке закономерности.

Правильный момент входа в рынок - основа интуитивной торговли

Классическая теория торговли - в лице таких известных авторов, как Джек Швагер или Чарльз Лебо, считает выход из сделки более важной частью хорошо сконструированной торговой системы, чем вход. Может быть, это справедливо для разработчиков механических торговых систем, или для тех инвесторов, которые планируют удерживать свои позиции месяцами или даже годами. Но, для краткосрочных трейдеров вход на современных высоковолатильных рынках приобрел более важное значение, чем выход.

Каким должен быть хороший вход? Рынок не только не должен пойти против вас так, что могут быть задеты ваши стопы, но и время, в течение которого позиция была убыточной, тоже должно быть невелико. Как очень точно заметил Ди Наполи: «Вход плох не только в том случае, когда он заканчивается убытком, но и если он подвергает вас существенному стрессу, прежде чем рынок пойдет в вашу сторону». Это особенно важно для интуитивного трейдера.

Искусный вход в позицию можно сравнить со стрельбой по мишени. Сначала мы должны прицелиться (найти направление). Затем взвести курок (приготовиться), и уже потом плавно нажать спусковой крючок (войти на рынок). Именно плавно! Это означает, что вхождение в рынок должно происходить без спешки – с чувством, с толком, с расстановкой. Войти в правильный момент времени означает попасть точно в цель.

Все трейдеры, которых можно в той или иной степени отнести к интуитивным трейдерам, придавали особое значение выбору правильного момента открытия позиции. Это и Джесси Ливермор с его классической формулой тайминга, это и Линда Брэдфорд Рашке, которая писала: «Я вкладываю много усилий в то, чтобы получать наилучшую цену входа и считаю, что это, пожалуй, один из наиболее сильных моих навыков».Это и Марк Вайнстайн и Эд Сейкота – участники интервью из книг Джека Швагера о магах фондового рынка. Наверно, особое отношение к этому вопросу можно считать отличительной особенностью интуитивного трейдера.

Увеличение среднего кратного R не самоцель при интуитивной торговле

Мое мнение, что при интуитивном трейдинге не нужно ставить себе целью обязательное увеличение среднего кратного R прибыльных сделок. Ваш основной козырь – правильный выбор времени открытия позиции, который дает вам высокое соотношение прибыльных и убыточных сделок, – и это главное.

Вам, конечно, не следует отказываться от попыток поймать сильное движение и получить большое кратное R в отдельной сделке, но это не должно быть самоцелью.

Хочу обратить внимание еще на такой момент. Если вы стремитесь получить в каждой сделке высокую прибыль, то у вас автоматически сокращается количество сделок.

В то же время, при одинаковом ожидании большую прибыль дает та торговая система, которая совершает больше сделок в единицу времени: в день, в неделю, в месяц.

Когда я писал книгу «Интуитивный трейдинг», я считал, что оптимальное соотношение среднего кратного R прибыльных и убыточных сделок лежит в диапазоне 1-1,5.

Сейчас я пришел к выводу, что оптимальное соотношение среднего кратного R прибыльных и убыточных сделок находится в диапазоне 0,3-1.

Таким образом, можно будет получить большое количество сделок при положительной результативности.

Это и есть продажа волатильности.

Истина же состоит в том, что этот фактор торговой системы должен подбираться каждым трейдером индивидуально, в зависимости от стратегий входа.

Позиционный трейдинг

Низкое соотношение среднего кратного R прибыльных и убыточных сделок (соотношение тейпрофит/стоплосс) лежит в основе моей системы торговли, которую я называю позиционным трейдингом.

Если вкратце, то в основе позиционного трейдинга лежат две главные концепции:

Продажа волатильности

Торговля одновременно в разных временных диапазонах.

У меня есть позиции, которые я держу подолгу – позиционные трейды. В основе их фундаментальная оценка рыночной ситуации.

Параллельно я пытаюсь заработать на более краткосрочных сделках, где маленькое соотношение тейкпрофит/стоплосс, и деньги зарабатываются за счет количества сделок. Эти сделки основаны на знании внутридневных закономерностей рыночных движений и опыта.

При этом шум, - ваш главный враг в классической системе трейдинга, - причина ложных срабатываний стопордеров, - становится вашим союзником.

Вы зарабатывает на хаотическом движении цен, поскольку ваши стопы находятся вне зоны их досягаемости.

Сегодня утром USDJPY установила новый минимум с 25 февраля: 93,27.

Рынки демонстрируют разочарование новым руководством Банка Японии.

Если сегодня американский фондовый рынок будет корректироваться, то это будет способствовать дальнейшему снижению USDJPY.

С технической точки зрения USDJPY всю прошлую неделю консолидировалась в районе 200-периодной MA на 4-хчасовике. Сегодня последовал пробой канала – медвежий технический сигнал.

В то же время я считаю, что фундаментальные факторы имеют приоритет перед техническими.

Поддержку USDJPY будет оказывать предстоящее на этой неделе первое при новом руководстве заседание Банка Японии. Поэтому USDJPY может собрать стопы в районе 93-93,4 и затем к четвергу рвануть в район 94,5-95 или даже выше.

Полагаю, что о среднесрочном развороте в USDJPY пока говорить рано. Возможно, что мы уже видели минимум по USDJPY на этой неделе.

Будет иметь значение, закроется ли USDJPY сегодня ниже 50-дневной скользящей средней (93,42) или нет.

Мне представляется маловероятным, что USDJPY уйдет ниже 93 до объявления итогов заседания BOJ.

Для правительства и Банка Японии наступил «момент истины». От слов пора переходить к делу.

Существуют рыночные ожидания решительных действий со стороны Банка Японии: вплоть до «бесконечной» покупки активов в размере порядка 5 трлн. йен в месяц (круто!).

Дерево вариантов от HSBC показывает нам, что в случае разочарования итогами заседания BOJ на этой неделе USDJPY может достаточно быстро опуститься в район 90 и ниже.

Пока у меня нет никаких идей относительно предстоящего заседания BOJ. До него пара USDJPY должна ИМХО восстановится.

В долгосрочном плане, исходя из общерыночного консенсуса, я ожидаю роста USDJPY в район 98-100 в течение второго квартала. На такой вариант я отвожу 70% вероятность.

Этот сценарий поддерживает также покупка риска, которая, как я ожидаю, продлится до середины-конца апреля.

Поэтому на уровне ниже 94 я действую исключительно от лонга.

Во всей Европе сегодня, как бы у нас бы сказали, «отходняк» после празднования католической пасхи в воскресенье. Закрыты рынки Германии, Италии, Великобритании, Швейцарии. Этот день называется Easter Monday.

В Америке, однако, полноценный торговый день и выйдет важная статистика – индекс деловой активности в производственном секторе PMI.

Американскому рынку предстоит отыгрывать не только сегодняшние экономические данные, но и данные за пятницу. В пятницу рынок Америки был закрыт в связи с Good Friday; лично для меня непонятно, почему американцы день основных страданий Христа называют «хорошей пятницей».

Таким образом, закрытие индекса S&P500 на историческом максимуме в четверг стало закрытием месяца и закрытием первого квартала этого года.

Фактически мы имеем состоявшуюся двойную вершину американского фондового рынка.

Цикл роста с ноября прошлого года составляет 16,9% (1343,25-1570,28 пунктов).

Обычный бычий цикл на американском рынке акций составляет примерно 20%. Таким образом, американский рынок еще немного не дошел до конца цикла.

Если добавить по 2% с каждой стороны, то окончание цикла может быть определено как примерно в диапазоне 1584-1640 пунктов по индексу S&P500.

У меня мало сомнений, что в апреле индекс S&P500 достигнет 1580-1590 пунктов как минимум...

Для этого есть хороший повод: квартальная отчетность американских компаний за первый квартал 2013 года, которая начнет выходить в десятых числах этого месяца.

На мой взгляд, байбэк, а не хорошие данные американской экономики тянут фондовые индексы вверх в последние два месяца.

Вкратце мой основной сценарий следующий:

Скорее всего, они израсходуют в первые 3-4 месяца года большую часть лимитов на байбэк. Следовательно, до конца года такой поддержки у рынков акций уже не будет.

Думаю, что их главная цель: обеспечить хороший EPS (прибыль на акцию) в предверии отчетности за первый квартал 2013 года.

Другая цель – инсайдерские продажи принадлежащих им акций. Загнать цену повыше и купить у себя подороже.

Если это верно, то бычий рынок акций, скорее всего, продлится до середины-конца апреля. К тому моменту основные американские корпорации отчитаются. Дальнейшие покупки акций станут бессмысленными.

В рамках моего основного сценария полагаю, что «последнему рывку» будет предшествовать краткосрочная коррекция в начале месяца, - на этой неделе. Примерным уровнем коррекции является 1515-1525 пунктов по индексу S&P500.

Техническим поводом для коррекции является двойная вершина по индексу S&P500.

Информационным поводом могут стать какие-нибудь новые известия на тему обострившегося в последнее время европейского долгового кризиса.

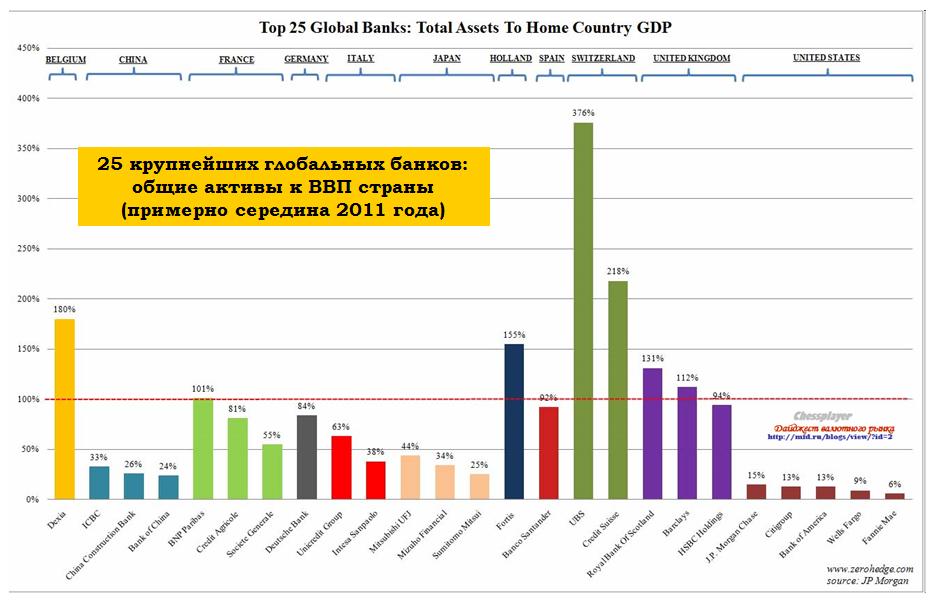

Почти все страны Евросоюза имеют непропорционально большие банковские системы.

На рисунке внизу показано отношение банковских активов к ВВП стран. На графике не показана по каким-то причинам Швейцария, у которой это соотношение тоже порядка 6-7, и она находится на 3-м месте после Кипра и Ирландии.

Особо следует обратить внимание на Великобританию, у которой это соотношение равно 5. Если 5 умножить на ВВП Великобритании ( в 2012 году 2300 млрд. долларов), то получим 11500 млрд. долларов. Можно себе представить, какой большой левередж у британских банков, и какой огромный объем горячих денег там хранится.

О том, что это одна из причин сильных движений британского фунта я писал:

Если брать отдельные банки, то первое место по отношению активов к ВВП страны занимает UBS (Швейцария). Его активы составляют 376% от ВВП Швейцарии (362,4 млрд. долларов), - 1,362 трлн. долларов.

Чтобы легче было оценить размер активов банка, размещу здесь ВВП крупнейших государств мира.

Крупнейшие европейские банки:

Великобритания

Royal Bank of Scotland - 3043 млрд. долларов

Barclays – 2601 млрд. долларов

HSBC Holdings – 2183 млрд. долларов

Франция

BNP Paribas – 2275 млрд. долларов

Credit Agricole – 1824 млрд. долларов

Socite Generale – 1239 млрд. долларов

Германия

Deutsche Bank – 2683 млрд. долларов

Италия

Unicredit Group – 1155 млрд. долларов

Швейцария

UBS – 1361 млрд. долларов

Credit Suisse - 789 млрд. долларов

Голландия

Fortis - 1100 млрд. долларов

Испания

Banco Santander - 1294 млрд. долларов

Бельгия

Dexia – 756 млрд. долларов

На следующем рисунке показана структура активов европейских банков.

Хотя нигде нет такой доли депозитов в пассивах банков, как на Кипре (больше 80%), практически везде их доля превышает 60%, и для обремененных долгами стран, где существует вероятность повторения кипрского варианта реструктуризации банковского сектора, бегство депозитов представляет реальную угрозу для банков.

Словении в этом году необходимо достать 3,8 млрд. евро, а ее банкам, испытывающим серьезные финансовые проблемы, еще 1 млрд. евро.

С большой вероятностью размер помощи, необходимой словенским банкам, возрастет в ближайшие месяцы, Все держатели незастрахованных депозитов должны вывести деньги из банков, либо разбросать их по разным банкам, чтобы сумма не превышала 100000 евро.

Сумма страхования депозитов в Словении такая же, как и на Кипре.

Если у киприотов еще были какие-то основания не беспокоиться за судьбу своих депозитов, - ни в Ирландии, ни в Греции, ни в Португалии до этого депозитам банков ничего не грозило,- то после кипрских событий все владельцы незастрахованных депозитов в проблемных странах, особенно мелких, должны опасаться за их судьбу.

Власти еврозоны не щадят богатый класс в мелких странах-должниках.

План помощи A, отвергнутый кипрским парламентом, свидетельствует, что и владельцы незастрахованных депозитов не могут чувствовать себя спокойно.

Пока нет сигналов массового исхода депозитов в таких странах, как Италия и Испания. Но миграция может проходить медленно и пройдет много времени, прежде чем она отразиться в официальной статистике.

«Европейцы, ваш матрас выглядит чрезвычайно привлекательным средством вложения денег», - пишет Регги Мидлтон.

Индекс S&P500 вырос вчера всего на 0,41%, но этого хватило для того, чтобы закрыться на историческом максимуме. Спустя почти 6 лет индекс S&P500 восстановил все потери.

Сегодня и в понедельник основные европейские рынки, - Германии и Великобритании, а также ряд других рынков, - закрыты в связи с празднованием католической пасхи. Поэтому активность будет пониженная. Я не жду резких движений на рынке, хотя поводы могут найтись (Италия).

В прицеле Германия

Позитивный сюрприз в розничных продажах Германии обеспечил вчера рост рынков акций в европейскую сессию и возвращение EUROUSD выше 1,28.

В то же время незамеченными рынками остались данные по занятости в Германии. А они оказались худшими за последние 5 месяцев.

В целом, данные по Германии в марте показали серьезное ухудшение экономической ситуации.

Таким образом, в Германии тоже начинается замедление экономики.

Это более серьезный негативный момент для EURO, чем Кипр.

Тревожным обстоятельством также является тот факт, что ухудшение экономических показателей происходит при относительно низком курсе EURO, что должно быть благоприятно для экономики еврозоны.

Сегодня дедлайн в Италии

В Италии политическая неразбериха продолжается. Сегодня крайний срок, отведенный на формирование правительства. Президент Италии соберет у себя лидеров трех крупнейших фракций в парламенте и попытается найти решение, которое устроит всех.

Берсани вчера заявил, что широкое коалиционное правительство создать не удается. Если в результате опять возникнет техническое правительство, подобное Монти, то это будет воспринято как позитив для EURO и рынков акций. В этом случае у EURO есть шансы достигнуть 1,29. Срыв переговоров окажется негативом для EURO и вызовет снижение в район 1,27.

Ограничения по движению капитала на Кипре

Кипр стал первой страной в еврозоне, которая установила меры по ограничению движения капитала. Ограничено не только снятие денег с депозитных счетов, но и практически все операции клиентов кипрских банков.

Это решение не стоит недооценивать, поскольку оно может напугать инвесторов в ряде других стран. Например, в Люксембурге.

Нарушена целостность валютного союза. Фактически это означает, что EURO кипрского происхождения отличается от EURO любой другой страны еврозоны. Сделан первый шаг к выходу из еврозоны.

Главный вопрос – как долго это продлится? Первоначально установлен срок в 7 дней, но с большой вероятностью он будет пролонгирован.

В последнее время поговаривают, что следующей жертвой европейского долгового и банковского кризиса может стать Словения.

Выводы:

В общем и целом, я прихожу к выводу, что нас ждет в ближайшее время продолжение снижения EUROUSD как минимум в район 1,27, но существует вероятность, что и в район 1,25-1,26.

Первый квартал для рынка акций США оказался одним из наиболее удачных за последние 30 лет.

Полагаю, что после обновления исторических максимумов индекс S&P500 становится очень уязвим для коррекции.

Разница в показателях роста различных активов (S&P500 и 10-year note) с начала года велика, и это может стать поводом для ребалансировки активов крупными фондами в начале следующего месяца.

Это будет дополнительным драйвером для снижения EUROUSD.

Хаотическое движение цен

Хаотическое движение цен