На этой неделе в четверг в Америке выходной - «День благодарения». Существует традиция, что американский рынок обычно растет перед этим праздником.

На мой взгляд существует достаточно оснований, чтобы и на этот раз традиция не нарушилась.

В четверг индекс S&P500 пробил сходящийся треугольник вниз и с технической точки зрения призывает нас играть от шорта. . Однако торопится не следует: по статистике 70% пробоев оказываются ложными.

Среднесрочно я по-прежнему настроен по-медвежьи, однако в рыночной ситуации за последнее время произошли определенные изменения, которые могут отсрочить следующую волну продаж на достаточно продолжительный период времени.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Во всяком случае, на этой неделе я жду восстановления к концу недели в район примерно 1260-1270 пунктов по индексу S&P500. Возможно, что ралли начнется не сегодня, поскольку сегодня присутствует негативный для рискованных активов фактор: состоятся сразу два ANTI-POMO.

Не исключено, что рост затем продолжится и дальше в район 1320 пунктов по индексу S&P500.

Остановлюсь сегодня очень подробно на US Treasuries, длинный участок доходности которой определяет все, что происходит на рынке.

US TREASURIES

Как мы видим, последние два месяца доходности 10-летних US Treasuries образовали очень узкий коридор. Как только они опускаются ниже 2%, сразу начинаются сильные продажи.

Даже при том, что в еврозоне ситуация очень шаткая, все-равно уровень доходности в 2% слишком низкий, чтобы устроить инвесторов.

Сейчас пока протекает период реакции рынка на решения последнего евросаммита. Самое важное и самое негативное решение, которое там было принято, - это решение о списании 50% долга с Греции. Естественно инвесторам не понравилась такая конфискация. Это очень опасный прецедент.

С другой стороны не факт, что подобное повторится в отношении других стран (просто будет включен печатный станок), и даже если это случится, то нескоро.

При малейших признаках стабилизации ситуации инвесторы даже на короткое время будут перебегать в испанские и итальянские бумаги.

Только какие-то очень крупные неприятности в еврозоне на мой взгляд могут вызвать длительное снижение доходности 10-летних US Treasuries ниже 2%.

Сильный сигнал на снижение цен и повышение доходности американских нот и бондов дает нам последний отчет COT для 30-летних US bonds.

В отличии от других активов, как мы видим, трежеря ведут коммерческие трейдеры, а не крупные трейдеры. С июля месяца они уменьшают свой лонг, и в октябре у них даже была отрицательная нетто-позиция. С фундаментальной точки зрения 3% годовых для 30-летних бумаг для страны с госдолгом в размере 100% ВВП– запредельно низкая доходность. Как я уже писал – есть в этом какая-то фальшь (проделки бангстеров).

Если разобраться по существу, то США такой же потенциальный банкрот, как некоторые страны еврозоны. Главное отличие американского долга от европейского в том, что на нем есть клеймо «made in USA», в то время как в еврозоне таких клейм много, что создает нерахбериху, да и поступают они нехорошо с инвесторами, как показывают последние события. В принципе непонятно вообще - с кого взимать долги в случае распада еврозоны.

Принципиально важный момент – реструктуризация (дефолт, инфляционное обесценивание) в еврозоне произойдет раньше, чем в Америке. Это и оправдывает существование текущей ситуации.

Это все гипотетически, а реально спрэд в 450 пунктов между аналогичными европейскими периферийными бумагами и американскими оправдывает временный риск.

Доходности долгосрочных US Treasuries пойдут вниз, но это случится только в случае серьезного обострения ситуации в еврозоне. А когда это произойдет – пока непонятно.

ИМХО американцы искусстно манипулируют рынками облигаций, чтобы провести реструктуризацию своего долгового портфеля. Но это отдельная большая тема....

В конце той недели была одна новость, которая, на мой взгляд, еще недооценена рынком.

По сообщению германской Frankfurter Allgemeine Zeitung совет управляющих ЕЦБ достиг договоренности в четверг о том, что недельный лимит покупок суверенного долга составит 20 млрд. евро. Это вовсе даже немаленькая сумма.

20 млрд. евро соответствует 27 млрд. долларов - это в точности объем последней программы QE. Если это правда, то должно позитивно повлиять на рынок европейского долга.

Полагаю, что даже если в реальности объемы покупок составят 10-20 млрд. евро в неделю – это достаточно существенный объем и возможно достаточный для того, чтобы удержать ставки на текущем уровне.

ЕЦБ послал рынку ясный сигнал, что он будет решительно действовать, чтобы не допустить краха европейского рынка долга.

В пятницу Марио Драги обрушился с резкой критикой на власти еврозоны, обвинив их в пассивности и неисполнении собственных решений.

Еще одна тема, оказывающая непосредственное влияние на рынок облигаций.

СУПЕРКОМИТЕТ

23 ноября – срок, к которому суперкомитет должен подготовить предложения по сокращению бюджета. Поздно вечером в воскресенье поступило сообщение о том, что Суперкомитет конгресса США не достиг соглашения по поводу бюджета.

Таким образом, после 23 ноября над США опять повиснет угроза снижения рейтинга со стороны ведущих рейтинговых агентств. Это вовсе не обязательно, но это возможно. И это негативный для US Treasuries и позитивный для рискованных активов фактор, который сейчас не учтен рынком.

ЕВРО

В среднесрочном плане европейская валюта будет снижаться. Выход зарубежных фондов из периферийных долговых бумаг, вероятное понижение ставки – все эти факторы приведут к тому, что в будущем году мы, несомненно, увидим уровни ниже 1,30.

Однако сейчас в случае нормализации ситуации с итальянскими и испанскими бумагами может последовать некоторое продолжение кэрритрейда USD-EURO.

На прошлой неделе мы видели длительную консолидацию в евро. Евро не хочет падать ниже 1.34. Все, кто хотели продать евро, должны были уже успеть это сделать. Очень вероятно, что мы увидим на этой неделе возвращение евро в район 1.38. А если появятся еще причины для ослабления доллара, то мы можем увидеть движение пары EURO/USD и в район 1.41.

КРОМЕ ТОГО:

Мы видели в конце той недели продолжительные консолидации в некоторых других активах и цены там оттолкнулись вверх от важных технических уровней. Например, золото и серебро.

Уже как много написал... пора подвести некоторый итог.

Резюме: ожидаю сегодня боковик, возможно даже небольшое снижение. Со вторника ( с азиатской сессии) рост до конца недели до 1250-1270 пунктов по индексу S&P500.

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Я думаю, что у нас осталось всего несколько месяцев – а может недель, а может дней – до дефолта страны вроде Испании или Италии, по существу кстати, совершенно ненужного и даже катастрофического, который потянет за собой банковскую систему Европы и Северной Америки. Так что им нужно действовать, и немедленно.

“В крепости всего две пушки, одна из которых теоретическая – это увеличение объёма EFSF до 3 триллионов евро. Это должно случиться, но не случится по политическим причинам. Вторая, и единственная оставшаяся – это участие ЕЦБ. Они могут и дальше «воротить нос», но если они не помогут, еврозоне придёт конец.”

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Вчерашний день, кстати, подтвердил существование POMO (ANTI-POMO) –эффекта.

Индекс S&P500 остановился вчера прямо на нижней границе сходящегося треугольника.

По идее движение вниз сегодня должно продолжиться, по крайней мере в первой половине сессии.

Put/call коэффициент показывает крайне высокое значение, что можно рассматривать скорее как бычий сигнал. Хотя, возможно, это связано со слишком сильным движением в последний час.

Наблюдение: Ось колебаний put/call коэффициента находится на уровне примерно 1,22. Чрезвычайно высокий уровень. Характеризует медвежий характер рынка. Может быть также связано с большим количеством хеджа со стороны институциональных инвесторов.

Завтра экспирация опционов, и, ИМХО, оценивая ход предыдущих торгов, было бы заманчиво для маркетмейкеров закрыть эту неделю ниже 1200 пунктов. Но, повторюсь, это только ИМХО,

Рынок сейчас подвижный, как флюгер. Малейшего ветерка достаточно, чтобы закрутить его в ту или иную сторону.

«Необычайная неопределенность», как сейчас стало модно говорить.

Главным драйвером для снижения рискованных активов продолжает оставаться массированная продажа периферийного европейского долга.

Хотя если оценивать абстрактно – без сантимента, то мне лично непонятно, почему 10-летние US Treasuries имеют доходность 2%, а 10-летние итальянские BTP - 7%? Да, размер долга к ВВП у Италии выше, чем у США, Но дефицит бюджета у Италии 7-8%, а у США 10-15%. Есть в этом какая-то фальшь...

Вот что значит хороший маркетинг!

Фундаментально это должно компенсироваться снижением EURO/USD.

Вчерашние данные по промпроизводству США оказались сильными, что свидетельствует о том, что вряд ли ФРС в ближайшем будущем прибегнет к мерам стимулирования экономики.

Вчера вышли данные TIC за сентябрь. Вслед за продажами в августе покупки американских облигаций иностранцами в сентябре были очень активными. За эти последовало ралли в рискованных активах в октябре: по-видимому в октябре иностранные инвесторы «отдыхали». В ноябре думаю, что опять будут покупать US Trеasuries.

Ситуация в европейской банковской системе, перегруженной периферийным долгом, продолжает оставаться очень тяжелой.

UniCredit по данным СМИ просит расширить доступ к фондированию в ЕЦБ для итальянских банков, это говорит о явных проблемах с доступом к деньгам. А что не попросить, если глава ЕЦБ - свой – итальянец.

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ В ПОЛЬЗУ РОСТА РИСКОВАННЫХ АКТИВОВ.

В пользу рискованный активов я вижу всего один по-настоящему весомый фактор: что ЕЦБ, наконец. внемлет многочисленным призывам и установит планку доходности по тем или иным периферийным европейским долговым бумагам.

Это единственное, что можно сделать относительно легко и просто, чтобы выиграть время и продолжить обсуждение судьбы еврозоны, и думаю, что это будет сделано.

Если не удается уговорить Германию, то нужны новые идеи, как продлить агонию еврозоны.

По поводу EFSF, Bob Janujah писал:

Все это вздор, фантазия и вымысел

EFSF – это пустышка, которую инвесторы сосали весь октябрь! Наверно пора заменить ее на новую!

В последние дни фондовые рынки и рискованные активы росли, не обращая внимания на фундаментальные факторы – прежде всего на то, что происходит на кредитных рынках.

Между тем потенциальный крах итальянского рынка облигаций долго зрел-зрел, и вот вчера ситуация вышла из под контроля.

Вчера я писал:

С Италией все обстоит гораздо сложнее. ЕЦБ в последнее время не предпринимает мер для поддержки итальянского рынка облигаций (есть версия, что Меркель с Саркози хотят таким образом выдавить Берлускони из премьерского кресла), и здесь процесс, на мой взгляд, принял необратимый характер. Спрэд 10-летних итальянских бумаг с аналогичными германскими вчера достиг 490 пунктов, и скоро могут последовать от клиринговой палаты требования об увеличении маржи.

Подводя итог: думаю, что консолидация продолжится еще какое-то время. До тех пор, пока как-то не разрядится ситуация вокруг Италии, или пока доходность ее 10-летних облигаций не превысит 7%.

Еще раньше, в понедельник я писал:

Значение по спрэду в 450 пунктов имеет принципиальное значение. После его превышения клиринговая организация LCH.Clearnet повышает маржинальные требования по торгуемым облигациям; так было некоторое время назад с ирландскими облигациями и португальскими облигациями.

Повышение маржинальных требований создаст дополнительное давление на итальянские облигации.

Вчера LCH.Clearnet повысила маржинальныетребования на 5%: по 10-леткам с 6,65% до 11,65% и вчера доходность по 10-летним итальянским бумагам превысила 7%.

Скажу больше: это повышение не станет последним. Новые повышения маржинальных требований не за горами; как это было в случае с ирландскими и португальскими и греческими бумагами.

Goldman Sachs ожидает, что в ближайшем будущем еще последует повышение маржинальных требований на 10%.

Это очень серьезно, потому что вызовет совершенный коллапс рынка итальянских государственных облигаций и цепную реакцию банкротств.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид (Ванута придумал меткое обозначение для таких действий - стать бидорасом, если наоборот - называется оферистом) на итальянские долговые бумаги. Но это запрещено Договором о создании еврозоны – ЕЦБ не может быть кредитором в последнем инстанции в полном масштабе.

Необходимо срочно менять права ЕЦБ. Это по крайней мере позволит стабилизировать тяжелую ситуацию до того, как она превратиться в катастрофическую.

Второе, что нужно делать: это увеличивать EFSF до нормальных размеров (2-3 трлн. евро) и опять печатать-печатать... много-много денег.

Других вариантов нет. Даже самые «глупые деньги» не пойдут туда, где все рушится, но не предпринимается необходимых мер, чтобы остановить это крушение.

Это то, что нужно делать. Однако, на самом деле за кулисами евроспектакля происходят совершенно другие вещи.

"France and Germany have had intense consultations on this issue over the last months, at all levels," a senior EU official in Brussels told Reuters, speaking on condition of anonymity because of the sensitivity of the discussions.

"We need to move very cautiously, but the truth is that we need to establish exactly the list of those who don't want to be part of the club and those who simply cannot be part," the official said.

В последние месяцы Франция и Германия вели интенсивные консультации на всех уровнях о создании малой еврозоны.

Что получается - все последние евросаммиты и их решения – все это было лишь ширмой, чтобы прикрыть истинные намерения двух главных членов европейского клуба?

Я с трудом себе представляю, как это будет осуществлено. Будет введена новая валюта?

В любом случае выход Германии ( вместе или без Франции) означает крах нынешней единой европейской валюты и потрясения для рынков эпохального масштаба.

Одно известие о создании малой еврозоны может вызвать обвал евро на 10-15 фигур и эквивалентные движения на других рынках.

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Проблемы Италии в принципе не могут быть решены в рамках нынешней структуры Евросоюза.

Как написал вчера в своем блоге Нуриэль Рубини, Италия – это с одной стороны TBTF – она слишком велика, чтобы подвергнуться банкротству, с другой стороны это TBTS – она слишком велика, чтобы ее можно было спасти.

Вчера и EURO и S&P500 и 10-летние US notes прорвали важные уровни и технически определили продолжение ухода от риска.

Главными причинами этого являются: отказ Китая финансировать помощь еврозоне в том объеме, на который рассчитывали, возня премьера Греции Папапандреу с референдумом и вотумом доверия правительству, а также в некоторой степени банкротство одного из крупнейших в мире брокеров MF Global.

Расширяющийся треугольник, который мы видим на графике фондового индекса S&P500, отражает рост волатильности в среднесрочном масштабе и предвещает сильное движение.

Но, возможно, что это движение случится уже не в этом году.

Совершенно очевидно, что оно будет связано с европейским долговым кризисом: либо Грецией либо Италией ( как следующим реципиентом помощи).

Сообщается о нехватке денег на клиентских счетах MF Global. И хотя его банкротство и не имеет тех масштабов, что банкротство Лемана, но оно может оказать серьезное влияние на отрасль деривативов и спровоцировать вывод средств у других брокеров. Уже сейчас резко сократились объемы и почти парализованы некоторые деривативные рынки, на которых MF играл важную роль: в частности зерна

Тот всплеск эйфории, который возник после беседы Саркози с президентом Ху полторы недели оказался неуместным, когда дело дошло до конкретных переговоров. Китайские деньги оказались вовсе не такими «глупыми».

Безусловно Китай будет оказывать поддержку, но без фанатизма ( на что почему то рассчитывали).

Вот что пишет о позиции Китая бывший член монетарного комитета PBoC:

С точки зрения внутренней политики народу Китая нелегко будет понять и принять спасение европейских стран с помощью китайских денег – десятки миллионов пожилых китайцев потребуют объяснений, почему они должны платить обеспеченным европейцам за ранний выход на пенсию, когда у них самих нет развитой пенсионной системы. В отличие от США, у которых огромный долг перед зарубежными кредиторами, у еврозоны в целом довольно здоровая ситуация с внешним долгом. Это означает, что страны еврозоны могут решить кризис суверенного долга самостоятельно, пока Германия и другие североевропейские страны способны помогать южным соседям. Китайцы зададут резонный вопрос: если немцы не хотят давать больше денег, зачем это Китаю?

Но это не значит, что Китаю следует отойти в сторону. Поднебесной следует и дальше осмысленно инвестировать в облигации EFSF, как она и делает. Если появятся единые еврооблигации, Китаю также не нужно избегать инвестиций в эти бумаги. Для любой крупной инвестиции в европейские суверенные облигации ключевой элемент – безопасность, что означает необходимость “железных” гарантий и участие МВФ.

Что же нужно Китаю? Китаю нужно внедриться в европейский бизнес.

Кроме того, есть множество вариантов помощи без привлечения китайских денег в суверенные долги Европы. Суверенные инвестиционные фонды Китая могут купить доли надёжных нефинансовых и финансовых компаний Европы. Китайские предприятия могут предоставить миллиарды евро прямых инвестиций в экономику еврозоны.

На пятницу назначено голосование по вотуму доверия правительству Греции. И хотя два депутата покинули социалистическую партию, и теоретически Папандреу может не хватить голосов, чтобы получить вотум доверия, лично у меня не вызывает сомнений исход голосования. Опыт предыдущих голосований показывает, что «достать» голоса греческих депутатов нетрудно и стоят, видимо, они недорого.

Сегодня решение ФРС по ставке и прессконференция Бена Бернанке. Скорее всего никакой QE не будет, даже программы покупки MBS.

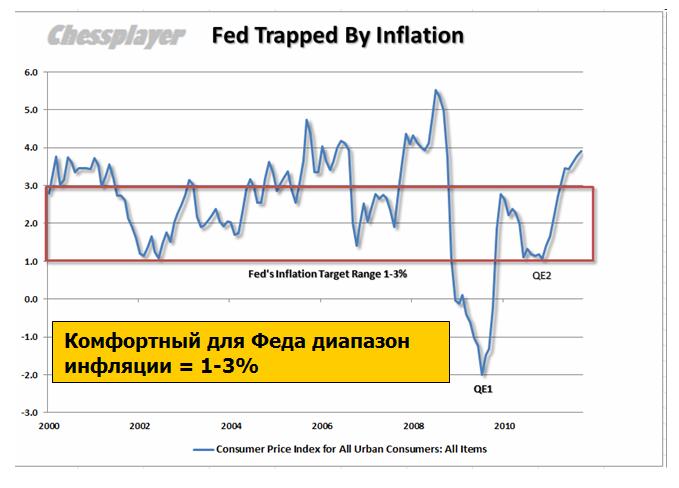

Текущий уровень инфляции связывает руки Феду. Инфляция находится выше «комфортных» уровней.

Third Point Offshore Fund, Ltd.: October Net Return +0.8%

Absolute Return Capital (ARC) – Bain Capital, LLC : October Net Return +0.7%

Это показатели за октябрь двух известных фондов. Что-то говорит нам, что подобные показатели и у других фондов, - пишет Zero Hedge.

Хеджфонды были в нокдауне после сентябрьских неудач. Кто же толкал рынки все время вверх? Первичные дилеры?

Что касается перспектив рынка на ближайшие два-три дня, то я ожидаю определенного отскока в предверии встречи в Каннах и под предстоящее голосование в греческом парламенте. Индекс S&P500 может отскочить в район 1260 пунктов, а евро в район 1,39-1,40 пунктов.

Остается меньше 48 часов до того, как очередной евросаммит должен принять судьбоносное для еврозоны решение. Но, появились слухи, что евросаммит будет в очередной раз перенесен.

Во всяком случае, известно, что остается очень много вопросов, по которым еще пока не удалось выработать общую позицию двум главным сторонам переговоров: Германии и Франции.

ОН ШЕЛ КАК БЫК НА КРАСНЫЙ ЦВЕТ!

Рынок, начиная с 4 октября, шел на идее евросаммита как бык на красную тряпку, ни особо внимая рассудку. Весь потенциал позитивных решений уже выбран, но рынок продолжает упрямо идти вверх.

Начавшись с отскока после сильного падения (вызванных ИМХО продажами US Treasuries иностранными фондами после объявления о начале операции «Твист»)) это движение переросло в мощнейшее ралли, не имеющее хоть сколько-то обоснованных причин.

Версии есть разные. Основные из них две следующие:

Надежда на решение европейского долгового кризиса

Большое количество шортов, открытых по евро

Zero Hedge упорно твердит свою версию о том, что нынешнее ралли вызвано причинами, которые должны были вызвать ралли в обратную сторону – медвежье ралли. А именно, что: французские банки, испытывающие жесточайший кризис ликвидности, распродают свои USD-активы и покупают евро. Специально или нет –ZH этого не уточняет. Но коррелирующий с евро на 100%, как отмечает ZH, S&P500 при этих распродажах продолжает идти вверх.

Есть и такая версия: что идет тотальное закрытие позиций со стороны хеджфондов из-за того, что все активы двигаются в одну сторону. Думаю, что причина скорее в другом: массовый вывод средств клиентами после августовского шока в фондовых активах, и сентябрьского шока в золоте и других биржевых товарах.

Уточню, что рост индекса S&P500 в этом месяце - крупнейший месячный рост за последние 11 лет.

Пока разумеется. Ведь месяц еще не закончился.

Нынешний октябрь – совершенно беспрецедентный месяц. Самое удивительное, что рост происходит на фоне нерешенных проблем в еврозоне и главное, что всем очевидно, что они не могут быть решены должным образом.

Несколько вопросов.

Заложено ли в текущие цены 50-60% списание долгов Греции?

Заложен ли в текущие цены риск, что не произойдет должного увеличения фонда EFSF? На каждое важное решение здесь, напомню, требуется разрешение бундестага.

Заложена ли в текущие цены недостаточность средств, которая будет выделена на реструктуризацию банковского сектора?

В последнее время часто звучит версия, что растем ввиду каких-то намеков на новую QE. Притом эти рассуждения звучат от людей, которые говорят дельные вещи и которых я очень уважаю, например Григория Бегларяна, а не просто от радиобалоболов, которых вредно слушать.

Давайте разберемся с этим вопросом? К чему должны вести ожидания программы покупки MBS? К уменьшению ставок по ипотечным кредитам, через спрэды к уменьшению доходности долгосрочных казначейских бумаг и росту их цен.

Когда растут цены на долгосрочные US Treasuries, соответственно падают цены на рискованные активы.

Мы, кстати, видим, что рост доходностей 10-летних казначейских бумаг прекратился и вряд-ли они преодолеют 2,35%.

На начальном этапе ралли доходность 10-летних US Treasuries росла, затем остановилась, хотя рынок акций продолжает расти.

Кто из них прав? Прав всегда сильнейший. Рынок акций – это карлик по сравнению с рынком облигаций.

Кто-то может мне возразить, что QE1 ведь тоже была QE с покупкой MBS. Но тогда ведь ликвидность была совсем другая и ЦЕНЫ были совсем другие...

Отмечу еще тот факт, что в последнее время продолжают расти доходности европейских облигаций, несмотря на чрезвычайно активные интервенции ЕЦБ (прежде всего в итальянские облигации). Над Францией нависает реальная угроза потери наивысшего инвестиционного рейтинга ААА.

После статьи в Гардиан и других слухов начался резкий рост спрэдов между французскими и германскими облигациями

Еще некоторые технические факты.

Индекс Dow вчера не дошел всего 0,2% до 200-дневной МА, а сейчас находится в 0,45%.

Индекс S&P500 вчера дошел до 61,8% коррекции падения от максимумов года и отразился вниз.

Индекс доллара закрылся вчера на 76,03. Это всего в 0,25 % от 200 дневной МА.

Практически по всем валютным парам, по многим другим активам, движение цен утерлось в сильные уровни сопротивления. У меня нет времени их все описывать.

Put/call коэффициент вырос несмотря на рост рынка акций более чем на 1%.

Эта неделя – неделя redemption – вывода денег из фондов.

Стратеги банка JPM предостерегают, что текущее ралли на рынке рискованных активов может завершиться внезапным провалом из-за тотального вывода активов.

Сегодня евросаммит, от которого ждут судьбоносных решений и, скорее всего, не дождутся. И даже если они о чем-то договорятся, то это тоже не повлияет серьезным образом на среднесрочные перспективы рынка.

Об этом нам говорит анализ взаимодействия активов. Обрисую текущую ситуацию с помощью графиков.

В пятницу произошел заметный пробой вверх по фондовым индексам. Месяц назад никто и предположить не мог, что в конце октября мы будем торговаться на 1240 пунктах по индексу S&P500.

Впереди сильные уровни сопротивления.

Полагаю, что пробой окажется ложным и не далее среды произойдет разворот. Тянуть индексы дальше вверх слишком накладно.

Думаю, что эта акция была приурочена к экспирации опционов. Заодно попытка заманить в ловушку любителей игры на пробоях.

Вчера произошло резкое снижение put/call коэффициента. По-видимому, многих игроков просто вынудили закрыть их позиции из-за маржинколов.

Put/call коэффициент впервые с июля месяца в пятницу опустился заметно ниже 200-дневной средней.

РАССМАТРИВАЮ ЭТО КАК СИГНАЛ БЛИЗКОГО ЗАВЕРШЕНИЯ РАЛЛИ.

Все задачи, которые маркетмейкеры могли поставить перед собой, они решили.

Полагаю, что начиная с понедельника опционные трейдеры активизируют покупки путов. Вероятность, что до следующей экспирации индекс S&P500 сходит в район 1160 пунктов гораздо выше, чем в район 1300 пунктов.

Если индексу S&P500 до 200-дневной средней остается 2,9%, то индексу Dow 1,3%.

Индексу доллара остается и того меньше: 0,7%.

Фундаментальных оснований для пробития этих 200-дневных скользящих нет.

Что интересно, индекс NASDAQ пока еще торгуется выше 200-дневной скользящей средней, но на прошедшей неделе чувствовал себя значительно хуже других фондовых индексов.

СИТУАЦИЯ В ЕВРОЗОНЕ

Министры финансов еврозоны ужаснулись отчету Тройки: ситуация в Греции абсолютно безнадежная. Дефолт Греции неизбежен.

Продолжаю считать, что вероятность дефолта Греции в этом году, а именно до 15 ноября очень велика. Дефолтом Греции считается не только отказ от выплаты долгов, но и такая реструктуризация долгов, при которой происходит «кредитное событие», ведущее к активации CDS-контрактов.

В ЕВРОЗОНЕ ОЧИЩЕНИЕ ОТ ДОЛГОВ В ЛЮБОМ СЛУЧАЕ ПРОИЗОЙДЕТ РАНЬШЕ, ЧЕМ В АМЕРИКЕ.

Да, американский рынок облигаций – это громаднейший пузырь токсичных активов, самый огромный в мире.

Но ведь эту токсичность никто не чувствует. Ее пока никто не чувствует!

А какие долги вообще не токсичны? Европейские долги не токсичны? Греческие долги не токсичны? Разве не долги периферийных европейских стран отравили всю банковскую систему Европы, а теперь отравляют бюджетные системы благополучных стран?

Просто мы сейчас живем в токсичном мире!

И европейские долги сейчас токсичнее американских. И разрешение европейского долгового кризиса в любом случае произойдет раньше разрешения американского долгового кризиса.

Индекс доллара скорректировался до важного технического уровня: 5/8 Фибо.

Теперь он очень близко от 200-дневной скользящей средней: всего 0,7%. Золото не реагирует на ослабление доллара.

US Treasuries в пятницу никак не среагировали на пробой в фондовых индексах и остаются в узком коридоре.

Ожидаю, что отсюда доходности развернутся вниз.

Поэтому по большому счету для дальнейшего роста доходностей облигаций нет оснований. Кроме того, программа «Твист» и ожидание новой программы покупки активов, которыми будут по всей видимости ипотечные ценные бумаги, тоже будут толкать доходности долгосрочных US Treasuries вниз.

Надо сказать, что поведение европейский облигаций на прошлой неделе противоречило поведению других активов и свидетельствовало о том, кризис в еврозоне далек от завершения.

Zero Hedge выдвинул интересную идею: нынешний рост связан с мощными продажами USD-активов крупными французскими банками и последующей конвертацией этой выручки в евро. Речь идет не только о фондовых активах, но и разных биржевых товарах: золоте, серебре, меди, других металлах и сырьевых товарах.

Рост евро ведет к росту и других валют относительно доллара.

Автоматизированные торговые системы и просто трейдеры-арбитражеры реагируют на рост евро и других валют покупкой рискованных активов. Это в свою очередь дает банкам более выгодные цены.

Вот такое вот объяснение.

Возможно, Zero Hedge в чем-то и прав.

ДЛЯ РОСТА ЕВРО НЕТ ОСНОВАНИЙ.

Ситуация такова, что независимо от того, какие решения будут приняты в ближайшее время относительно европейского долгового кризиса, для роста евро нет причин.

Если случится дефолт Греции и полномасштабный кризис, то все будут продавать евро.

Если власти еврозоны договорятся между собой, то будут запущены какие-то очень крупные программы количественного смягчения, которые создадут избыточное предложение европейской валюты на рынке. Это тоже в свою очередь приведет к ослаблению евро и укреплению доллара.

Притом укрепление доллара будет не только относительно евро, но и относительно других валют.

Таким образом, по сути все ближайшие сценарии негативны для рискованных активов.

По этой причине наверно многие другие активы, кроме фондовых на прошлой неделе оставались под давлением: золото, металлы, сельскохозяйственные товары продавались.

Как-то это не вяжется с ростом фондовых рынков.

Программа выкупа MBS, о которой говорил на прошлой неделе Тарулло, является дефляционной для большинства активов ( кроме US notes и bonds).

Ближайшие крупные программы количественного смягчения будут европрограммами: QE EURO.

СУТЬ – ОНА В МЕЛКИХ ДЕТАЛЯХ

Интересное движение затеяли в пятницу в USDJPY. И время для него было выбрано не случайно: когда Азия уже крепко спит. Я бы его и не заметил, если бы у меня не сработала заявка, которую я поставил около месяца назад.

Последние действия японских монетарных властей, а именно – увеличение фонда для валютных интервенций до 10 трлн. долларов, валютное свопирование с корейским воном на 30 млрд. долларов ( вот оно куда идет движение капитала – в безопасное место) дают мало надежд быкам по USDYPJ, что им позволят прогуляться хотя бы до 75,5.

Думаю по этому поводу следующее.

Во-первых, пробой в USDJPY использовался как способ искусственно понизить доллар и еще напоследок толкнуть фондовые индексы вверх. За счет кросс-курсов. Срабатывание стопов придало силу этому движению.

Во-вторых, это похоже на ложное движение перед стартом сильного ралли в USDJPY.

Возможно, что это сигнал о том, что скоро возникнет общее ралли в долларе...

В среду и пятницу проводятся ANTI-POMO; следовательно с долларовой ликвидностью со среды будет обстоять хуже.

На следующий неделе проводится также европейский аукцион по предоставлению 12-месячных кредитов. Settlement в четверг. Евро должно быть много.

Это информация к размышлению, а делать выводы и принимать решения – это ваше дело.

Пускай это прозвучит нескромно ( один мой приятель говорит, что скромность украшает тех людей, у кого нет других достоинств), но хочу объективно отметить:

ЭТО БЫЛ ВЕЛИКОЛЕПНЫЙ ВЬЮ РЫНКА!

Сегодня 21 октября – прошел почти месяц. Многие соображения оказались верны, а некоторые остаются актуальными и сейчас.

Вот несколько отрывков из того вью. Хотя рекомендую перечитать его полностью.

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов. Это – базовый вариант.

Возможно, что этот отскок зайдет дальше и продлится дольше.

Этот отскок имеет определенные шансы продлиться до 6 октября, и некоторые шансы даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит, в конечном счете, как поведут себя рискованные активы. И рынок акций в том числе.

Следующий фрагмент очень важен для понимания глобальных процессов на финансовых рынках.

Рынок американских казначейских облигаций на распутье: если доходность 10-летних бумаг пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Но это противоречит нынешней цели ФРС – придавить доходность долгосрочных казначейских бумаг, да и выглядеть он будет не очень достойно: результаты противоречат поставленным целям.

Стоит отметить, что воздействуя на американский рынок облигаций, прежде всего на долгосрочный их спектр -так называемый длинный конец кривой доходности, можно управлять развитием процессов на всех финансовых рынках.

Таким образом, правительство Китая или суверенные фонды тех же европейских стран, входящих в ЕС, могли бы уменьшить стресс в финансовой системе, продав часть принадлежащих им долгосрочных US Treasuries.

Очень важный и принципиальный момент: ИМХО одна из причин, по которой Фед запустил программу «Твист» - Фед захотел вернуть себе контроль за длинным концом кривой доходности US Treasuries.

Сейчас у него такого контроля нет; думаю, что Китай контролирует его в неменьшей степени. После завершения операции «Твист» эта сторона кривой доходности окажется в полном владении Феда.

Мой прогноз относительно поведения US Treasuries, который я дал за несколько дней до этого, кстати тоже полностью подтвердился.

И мой прогноз, что иностранные инвесторы станут активно продавать трежеря после объявления программы «Твист».

Сейчас длинная сторона кривой доходности US Treasuries определяет в общем и целом все на финансовых рынках: цены на все активы.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет. Он окажется временным, это не станет среднесрочным разворотом, но это позволит рынкам вздохнуть свободнее, а индексу S&P500 подняться в район 1220-1230 пунктов.

Существует очень небольшая вероятность, что S&P500 даже сможет подняться в район 1250-1270 пунктов.

В чем главная идея этого сценария?

Следующий фрагмент:

Идея в том, что перед армагедоном, вызванным предстоящим дефолтом Греции, неважно какой он будет – маленький или большой, необходимо подняться как можно выше и желательно распродаваться там какое-то продолжительное время.

Я не знаю, какие новостные темы подбросят нам в качестве объяснения (самая тривиальная – инвесторы поняли, что активы стоят дешево). Суть в том, что дефолт Греции будет означать очень сильное падение, и я полагаю, что в штабах крупнейших инвестиционных домов уже примерно знают, когда это может произойти.

По моей оценке, как я уже писал, это произойдет в интервале 15 октября - 15 ноября.

Сейчас я не так уверен в том, что дефолт Греции состоится в этот промежуток времени.

Хотя считаю, что шансы все-равно близки к 50%, даже несмотря на отчеты Тройки и то, что уже почти дали очередной транш.

Потому что помимо всех этих Троек, Меркози и прочих есть еще народ Греции, который противится этой помощи, который не хочет жить по правилам, которые им навязывают европейские бюрократы.

В стране непрекращающиеся беспорядки, ЗДЕСЬ УЖЕ ДАВНО НИКТО НЕ РАБОТАЕТ, ВСЕ БАСТУЮТ.

Из-за мер строгости у налогового ведомства нет чернил, чтобы печатать налоговые требования.

Неужели они через Рождество и Новый Год будут переносить все это безобразие?

И последний фрагмент

Подводя итог: у меня бычий краткосрочный взгляд на рынок. Ожидаю, что по меньшей мере до начала следующей недели рынки будут расти. Есть немалые шансы, что с коррекциями рост продолжится до среды-четверга следующей недели.

Есть шансы, правда незначительные, что рост продлится до 10-15 октября и индекс S&P500 достигнет 1220-1250 пунктов.

При этом может возникнуть продолжительная консолидация выше 1200 пунктов.

Последние 8 торговых сессий мы имеем продолжительную консолидацию (1190-1230 пунктов). И я думаю, что рынок все это время распродается: идет процесс распределения, а не накопления. Потому что помимо Греции есть еще очень много разных проблем.

МАЛО ТОГО, СЕЙЧАС Я ВЫСКАЖУ ВООБЩЕ СОВЕРШЕННО УДИВИТЕЛЬНУЮ ВЕЩЬ.

Даже если на евросаммите будет принят любой план спасения, который превзойдет самые смелые ожидания, то он все-равно приведет максимум через месяц к развороту и уходу от рисков.

ПОТОМУ ЧТО ЛЮБОЙ ПЛАН ЭТО БУДЕТ QE EURO, А НЕ QE USD.

Это будет количественное смягчение в евро, а не в долларах. Переизбыток евро приведет к укреплению доллара и это будет давить на рискованные активы.

Почему то никто не обращал внимание на эту очевидную вещь!

Я ожидал, что разворот произойдет во вторник. Но разворот, похоже, произошел уже вчера. Безостановочное движение вниз в течение всей сессии. Ни одного часового бара с положительным закрытием.

Ралли в 150 пунктов по индексу S&P500 закончилось.

Информационным поводом к нему стали заявления германского министра финансов Шойбле. В интервью агентству ARD еще в воскресенье тот заявил:

«Долгосрочное решение для Греции невозможно без списания долгов, и вероятно это списание должно быть больше, чем это рассматривалось летом».

Частные инвесторы летом согласились на списание 21% долга. На прошлой неделе европейские официальные лица заявляли, что списания будут примерно на уровне 30-50%.

Если же посмотреть на греческие облигации, то многие из них торгуются по 35 центов за евро: то есть они показывают, что списание составит от 60 до 70%

Еще одним ушатом холодной воды для рынков в понедельник стали слова того же германского министра финансов Шойбле о том, что «евросаммит не представит определенного решения европейского долгового кризиса».

Канцлер Германии Ангела Меркель, в свою очередь, тоже придавила недавний оптимизм, заявив, что поиски выхода из кризиса продолжаться в будущем году.

Здрасьте, вот те раз. Две недели мы росли на том, что в конце октября европейский долговой кризис закончится, а теперь оказывается, что поиски продолжаться в будущем году.

ВОЗВРАЩЕНИЕ К РЕАЛЬНОСТИ

Таким образом, мы наблюдаем начавшийся переход от шапкозакидательских настроений к умеренно пессимистичным. Возможно, что на следующей неделе они сменяться апокалиптическими...

Индекс S&P500 так и не сумел преодолеть августовский максимум. Маркетмейкеры посчитали, что пробитие диапазона с целью выбивания стопов является слишком дорогостоящей затеей.

Техническим сигналом перехода от эйфории к пессимизму станет пробитие уровня 1185 пунктов по американскому фьючерсу. Ночью уже было 1187,25.

Собственно весь рост был искусственным. С 4 октября индекс S&P500 вырос на 150 пунктов практически ни на чем. На голословных утверждениях о том, что скоро европейский долговой кризис закончиться. В духе: «Все будет хорошо – я это знаю!»

По вопросу участия частных инвесторов, также как и по вопросу расширения EFSF никогда не было согласия.

Впрочем думаю, что на этой неделе индекс S&P500 останется в диапазоне 1170-1230 пунктов по индексу S&P500.

Из вчерашнего вью рынка:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Ожидания 23 числа еще будут поддерживать рынок на этой неделе. А вдруг какой голубиный сюрприз...?

Но на негативные новости рынок на этой неделе будет реагировать гораздо охотнее, чем на позитивные. И по евро уровни все-таки будут ниже...

ФРАНЦИЯ ПАДАЕТ В ГЛАЗАХ РЕЙТИНГОВЫХ АГЕНТСТВ

Рейтинговые агентства продолжают кошмарить Францию. Moody’s объявила, что метрики Франции ухудшились. Они самые слабые среди ААА-стран.

Из заявления Moody’s:

«В ближайшие месяцы Франция может столкнуться с проблемами – возможно, потребуется дополнительная поддержка европейским странам или собственной банковской системе, что повлечет за собой значительный рост заимствования. Moody’s будет пристально наблюдать за Францией в ближайшие месяцы».

Moody’s втoрил вчера Deutsche Bank.

Спрэд между 10-летними германскими и французскими бондами вчера расширился до рекордных 95 пунктов вследствие опасений, что рейтинг Франции может быть переставлен на понижение.

Что это означает?

Это означает, что качественных активов с фиксированной доходностью станет еще меньше. Среди европейских долговых бумаг, имеющихся в большом объеме, остаются только германские.

НА БЕЗРЫБЬЕ И РАК - РЫБА

Дефицит долговых бумаг должного качества увеличит спрос на американские долговые бумаги. Со всеми вытекающими последствиями для рискованных активов.

Техническая картина в US Treasuries похожа на разворотную.

Если ситуация в еврозоне будет ухудшаться, или если рейтинг Германии окажется под угрозой ( в случае существенного расширения EFSF), то не исключено и движение доходностей ниже 1,7%. А куда деваться бедному инвестору? На безрыбье и рак – рыба.

Операция «Твист» тоже способствует снижению доходностей долгосрочных американских казначейских бумаг.

Put/call коэффициент

А как оценивают ситуацию на рынке профессиональные игроки – опционные трейдеры?

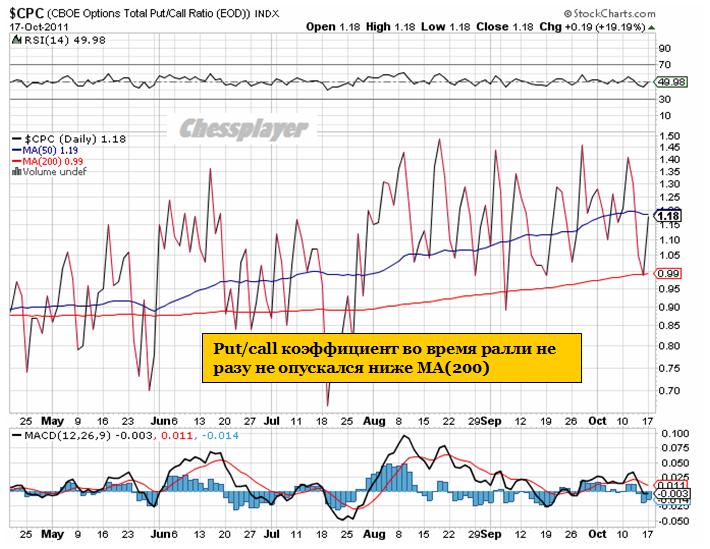

В течение всего октябрьского ралли put/call коэффициент не опускался ниже 200-дневной скользящей средней и имел определенно медвежьи значения (больше 1). Вчера put/call коэффициент совершил скачок к 1,18.

P.S.Еще Джесси Ливермор писал:

Рынком можно манипулировать лишь в краткосрочной перспективе.

Прошедшие минутки ФОМС показали, что только два члена Комитета выступали за более решительные меры монетарной политики, чем принятая на заседании операция «Твист». В то время как три члена ФОМС выступали против каких-либо мер.

Таким образом, ни на ноябрьском, а скорее всего и на декабрьском заседании мы не увидим QE3.

За последние две недели доходности 10-летних US notes двинулись от 1,76% до 2,2% и это сопровождалось впечатляющим ралли в рискованных активах. Высокие доходности – это обратный эффект тому, который ожидала увидеть ФРС в результате операции «Твист».

Чем было движимо текущее ралли? В отличие от многих ралли последних полутора лет оно было движимо не монетарными действиями властей, а настроениями участников рынка и огромных количеством коротких позиций, скопившихся на рынке.

Евро рос не из-за того, что участники рынка поверили в решение долговых европейских проблем. Рынки росли на высказываниях, обещаниях, декларациях.

При этом реально что-то может быть озвучено только 23 октября: когда состоится евросаммит.

Что будут делать рынки до 23 числа?

Теоретически возможен рост индекса S&P500 до 1230 пунктов или даже до 1250 пунктов.

Но времени много – 10 дней, следовательно, без коррекций обойтись не должно.

1230 пунктов - здесь проходит водораздел, отделяющий бычий рынок от медвежьего. Относительно близко еще два важных уровня сопротивления: 1250 пунктов и 1276 пунктов (200 МА).

Вставать в среднесрочный шорт в диапазоне 1220-1250 пунктов с точки зрения профита/лосса (1100/1280) представляется чрезвычайно выгодным. Я не представляю, какой инвестор в здравом уме будет покупать сейчас выше 1220 пунктов по индексу S&P500!

Я также не представляю себе, как с точки зрения сантимента инвесторы способны так быстро поверить в то, что «все будет хорошо».

Очень быстрый рост может смениться очень быстро резким падением. Настоящий рост происходит медленно, неторопливо, когда крупные игроки накапливают позиции. Быстрый рост – это когда нужно с минимальными усилиями вернуть рынок на более высокие уровни, чтобы с них распродаваться. Продают не на росте, продают на падении!

Настоящий рост возможен ИМХО в следующем случае:

когда будет конкретный, понятный и подлежащий исполнению план рекапитализации европейского банковского сектора

произойдет дефолт Греции или реальная реструктуризация ее долга

Пока этого не произойдет, не будет настоящего роста. Помощь европейскому банковскому сектору потребует смягчения монетарной политики в еврозоне. Европе необходимо будет в любом случае напечатать хотя бы 1 трлн. евро.

В отсутствии стимулов Феда этот триллион временно приведет к укреплению доллара... и придавит рост. Так что здесь тоже все не так просто...

У последнего роста на мой взгляд была еще одна причина (может быть даже она была главной): «китайский фактор». Но об этом будет отдельный материал.

Отдохнув за вторник, в среду Штаты уверенно пошли на штурм сопротивлений выше S&P 1200, однако уже ночью сопротивления показали себя и большую часть отвоеванного роста S&P сдал назад. Штаты и нефть на утро находятся несколько ниже уровней нашего закрытия, можно ждать небольших гэпов вниз. В течение дня Штаты наверняка продолжат развивать локальную коррекцию, однако вряд ли ее дно сильно ниже, и скорее всего вторая попытка штурма зоны сопротивлений выше 1200 случится в ближайшие день-два.

Амеры притормозили только во вторник, а в среду продолжили восхождение, дошли до 1216 по фсипу (+2.4%), что уже потребовало более серьезного отката, чем раньше, и в итоге фсип вернулся к 1196. Сегодня есть вероятность подъема к 1205-1210, и потом откат к 1182-1187 - после чего возврат выше 1200 и уверенный рост в пятницу с закрытием недели на хаях - так было бы логично.

Нефть 111 по бренту, амеры около 1200 - внешний фон для нас весьма благоприятный, учитывая наши уровни, на -10% ниже чем следовало бы иметь.

Тем не менее мы стараемся расти как можно медленнее. Вчера, несмотря на +5.7% по сберуоб, и +5.4% по ГП, мамба не взяла 1400 (хай дня был 1398), так как этот уровень наложился на серьезные сопротивления по фишкам - 75 по сберу, 162 по ГП, 199-200 по РН. Сегодня скорее всего до 13 часов мы попробуем проколоть эти сопротивления (особенно если фсип пройдет к 1205 и выше), возможно сыграв +3 рубля по РН и ГП от утренних лоев (мамба к 1405-10), а потом откатим более существенно, ГП к 156-157, РН к 195-196, и проведем время до вечера недалеко от этих уровней, возможно с небольшим подъемом к закрытию. Ну а в пятницу вместе с амерами выйдем уверенно вверх и закроем неделю на хаях - это самый внятный сценарий, который можно играть. Более низкого отката у амеров я пока не жду, и по мамбе 1375-80 теперь поддержка, где можно начинать покупать тем, кто пропустил рост.

В среду фондовые индексы на Уолл-стрит закрылись опять в зоне роста. Рынку, для того, чтобы расти не нудно искать особых поводов. Конечно, можно притянуть сюда ожидания прогресса в части расширения EFSF и предстоящей рекапитализации европейских банков. Но ничего принципиального нового здесь пока нет. Есть лишь движение индекса S&P-500 вверх к уровню сопротивления на 1220 п. Откуда такая прыть (+13% за 7 торговых сессий)? Ведь буквально неделю назад индекс пробивал поддержку на 1110 п. Дело в том, что непосредственно накануне начала сезона корпоративной отчетности американские индексы довольно часто устраивают себе небольшое ралли. В начале октября предыдущего и 2009 года можно было видеть картину, аналогичную нынешней. Чего ждать дальше? Еще несколько дней индексы будут сохранять волатильность возле текущих отметок, после чего, вероятно, наступит фаза коррекции. Новостной фон, как правило, подтягивают под это движение.

Вчера президент Еврокомиссии Жозе Мануэль Баррозу озвучил условия рекапитализации европейских банков и введения ограничений на выплату дивидендов и бонусов. Не сегодня-завтра Словакия одобрит, наконец, расширение EFSF, завершив процесс ратификации всеми 17-ю странами еврозоны. На это фоне пара EUR/USDподнялась к сопротивлению на 1,3830 и пока растет на ожиданиях, а не на фактах. Туманные перспективы рекапитализации европейских банков еврозоны одномоментно не поменяют негативных экономических настроений инвесторов по отношению к Европе.

Цены на нефть марки Brentв четверг утром торгуются на средних отметках вчерашнего дня - $111/барр. Дальнейшая динамика цен на этом рынка как обычно будет зависеть от двух факторов: настроений на фондовых биржах и курса доллара. Свежая статистика по Китаю показала, что в сентябре профицит торгового баланса сжался до $14,51 млрд. против $17,76 млрд. в августе.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах на уровнях закрытия предыдущего дня. Вчера индекс ММВБ дотянулся до важной отметки 1400 п., взять сходу которую пока не получилось. Драйверами роста вчера выступали акции Газпрома и Сбербанка. Думаю, бумаги газового гиганта до конца недели продолжат движение вверх, с целью выйти в диапазон 163-168 руб. Особо сильных покупок во втором эшелоне акаций пока не замечено, поэтому сегодня наши индексы, вероятно, возьмут паузу в росте. Ближайшая поддержка по индексу ММВБ находится на отметке 1370 п. Равно, как и фьючерс РТС может вернуться чуть ниже, чтобы протестировать отметки 139-138 тыс. п., а в плане роста стоит рассчитывать на уровень 143 тыс. п. Компания Ростелеком сегодня представит отчетность по МСФО за II квартал 2011 года. Полиметалл опубликует производственные результаты за III квартал 2011 года.

Это 500-я, юбилейная статья на блоге «Дайджест рынка». Как любит говорить Михаил Жванецкий: «Поздравим себя!»

Основные темы воскресного вью рынка:

Индекс доллара

200-недельные средние

Ситуация в US Treasuries

Новости с кастодиального счета ФРС США

Пробитие канала в индексе доллара на 4-часовом графике показало мне, что рост доллара закончился или, по крайней мере, приостановился на какое-то время.

Произошло это как раз в районе важного технического уровня: 200-недельной средней

Это означает, что индекс доллара перейдет на какое-то время в боковик.

В начале 2010 года такой боковик продолжался 6 недель, а в конце 2010 года такой боковик продолжался 7 недель.

БОКОВИКИ БУДУТ ВЕЗДЕ

Если в индексе доллара боковик только начался, то вот в индексе S&P500 боковик идет уже с августа.

Нисходящий волатильный боковик, который мы видим на дневном графике, является ни чем иным, как консолидацией вокруг 200-недельной скользящей средней

Хочу сделать еще одно замечание: для выхода вверх S&P500 никаких фундаментальных оснований нет до запуска новых программ количественного смягчения.

Появились сообщения о новых серьезных проблемах. Идет новая волна кризиса с субпрайм ипотекой. Возможно, именно из-за этого так плохо отторговался в пятницу банковский сектор США. В ближайшее время планируется статья на эту тему.

Но что мешает дальнейшему движению фондовых рынков вниз, а доллара вверх? Этому мешает ситуация в US Treasuries.

ИНВЕСТОРЫ НЕ ПРИЕМЛЯТ СТОЛЬ НИЗКИХ ДОХОДНОСТЕЙ US TREASURIES

Честно говоря, я не понимаю, зачем американские монетарные власти так «гнобят» длинный участок (с большими сроками погашения) кривой доходностей. То, что Билл Гросс называет финансовыми репрессиями.

Но сделали бы на процентик повыше доходность: все были бы очень рады.

Неужели это жадность дяди Сэма? Неужели ради того, чтобы сэкономить несколько десятков миллиардов долларов на обслуживании госдолга? Но это пустяки по сравнению с той опасностью, которой они подвергают финансовую систему.

Ведь по сути это пузырь. Огромный пузырь, очень хрупкий, и именно из-за низких доходностей, который может разорваться и создать полный хаос в мировых финансах и похоронить доллар заживо. Но, как говорится, им виднее.

На дневном графике 10-летних US Treasuries мы видим, что возник боковик.

Заметим, что этот боковик почти совпал по времени с возникновением боковика в долларе. Налицо корреляция двух активов.

Даже в 2008-2009 годах не было столь мизерных уровней доходности. Программа «Твист» призвана еще более усугубить ситуацию. Напряженность в еврозоне давит на доходности. С другой стороны иностранные инвесторы выходят из US Trеasuries: за последние пять недель они вывели из US Treasuries 67 миллиардов долларов. Об этом более подробно будет ниже.

Таким образом, ситуацию в US Treasuries можно охарактеризовать как: вниз – не хотят, вверх – не могут. Это предвещает нам продолжение боковика US Treasuries до совершения какого-то серьезного события.

ФОРСМАЖОРЫ

На мой взгляд, движение доходностей вниз от нижней границы боковика возможно только в случае какого-то очень серьезного, близкого к катастрофическому события. Таким событием, например, может быть дефолт Греции или банкротство какого-то крупного банка (например, Dexia – ходят слухи, что об этом может быть объявлено уже сегодня?!).

Вероятность, что что-то подобное произойдет в ближайший месяц, кстати, достаточно велика. Это как раз причина, по которой доходность облигаций и аппетит к риску не могут пойти в ближайшее время серьезно вверх.

Существует форсмажор и обратного порядка, который подкосит US Treasuries и в результате доходности взлетят в небо: это повторение спектакля под названием «дебаты в конгрессе по бюджету».

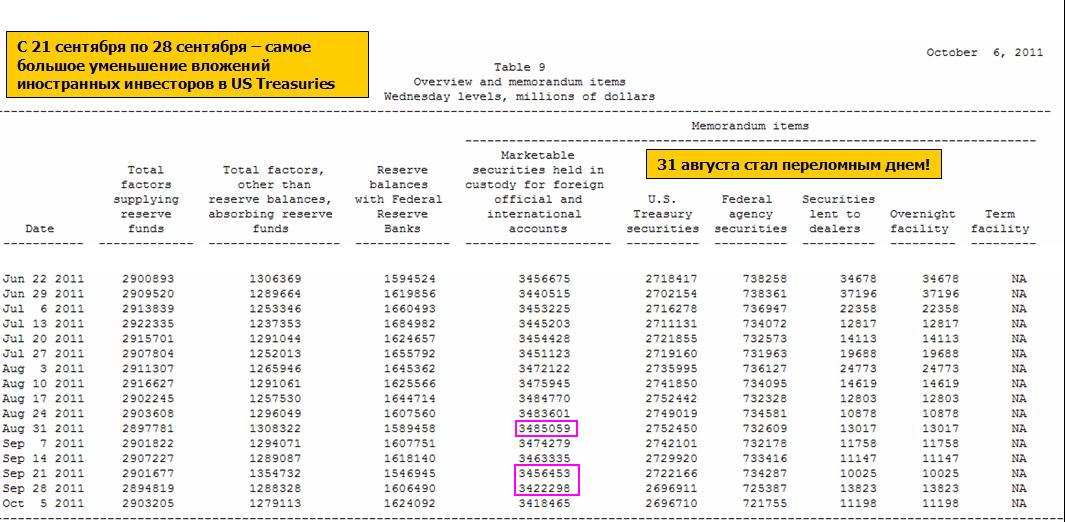

НОВОСТИ С КАСТОДИАЛЬНОГО СЧЕТА ФРС США

Кастодиальный счет – это счет, где хранятся ценные бумаги США, приобретенные зарубежными официальными структурами.

Информацию о том, сколько бумаг, принадлежащих иностранцам здесь находятся, дает нам еженедельный отчет H4.1 от ФРС США

На рисунке внизу приведены исторические данные, показывающие факторы, влияющие на баланс Федрезерва, а также количество бумаг на кастодиальном счете в долларах США.

31 августа произошел перелом: рост прекратился и началось снижение. Очень сильное снижение было 21 сентября по 28 сентября: бумаг было продано на 34 млрд. доллара.

Это тревожный знак для Казначейства США. Это позитивный фактор для рискованных активов.