Первая стратегия предлагает шортить EURO против USD и GBP и построена на дивергенции монетарных позиций центральных банков. Почти полностью разделяю мнение относительно шорта EUROUSD, хотя считаю, что придется подождать определенное время, пока не произойдет одно из двух событий:

1.Начнется рост ставок US

2.Новый этап стимулирующих мер со стороны ЕЦБ

Второе событие может и не произойти, если по каким-то причинам в еврозоне начнет расти инфляция. Но сейчас в условиях продолжающейся бюджетной строгости в ряде стран еврозоны пока это представляется маловероятным.

К шорту относительно GBP я отношусь скептически несмотря даже на то, что почти все инвестиционные дома придерживаются медвежьей точки зрения на EUROGBP.

Если сформулировать кратко мое мнение относительно EUROGBP, то оно сводится к тому, что ниже 0,79 EUROGBP можно покупать в среднесрочном и долгосрочном плане.

Дело не только в том, что преимущество макроэкономических показателей UK над еврозоной уже почти полностью в цене.

Хотя это нетипично для взаимодействия этих пар, я полагаю, что в случае общего роста американского доллара может оказаться, что GBPUSD будет падать быстрее, чем EUROUSD.

Важную роль здесь играет фактор «горячих денег», о котором я расскажу в одной из ближайших статей.

Вторая стратегия BNP Paribas относительно EURO

Вторая стратегия, которую предлагает для торговли EURO BNP Paribas, состоит в ее использовании как фондирующей валюты для кэрритрейда в высокодоходные валюты.

Мы ожидаем, что EURO будет торговаться ниже относительно блока сырьевых и высокодоходных валют во время периодов стабильной и здоровой покупки риска.

Эта рекомендация BNP Paribas у меня вызывает удивление. О каком периоде устойчивой покупки риска можно говорить, когда рынки находятся на вершине «самодовольства и самоуспокоенности»?

BNP Paribas отмечает, что на рынке опционов цена EURO-контрактов коррелирует в большей степени с JPY, и в меньшей степени с высокодоходными валютами типа AUD.

На мой взгляд, большинство высокодоходных валют в перспективе 6-12 месяцев ждет относительно EURO в лучшем случае боковик.

Goldman Sachs смотрит позитивно на британский фунт. В последней записке клиентам фирма обновила прогнозы по GBPUSD в сторону повышения, а EUROGBP в сторону понижения.

По GBPUSD было 1,68,1,69, и 1,65 через 3,6 и 12 месяцев соответственно, стало 1,73,1,74 и 1,73.

По EUROGBP прогноз Goldman Sachs 0,78, 0,77 и 0,75 через 3,6 и 12 месяцев соответственно.

Текущий прогноз GSDEER для EURPGBP – 0,83, а для GBPUSD – 1,47. GSDEER – это модель Goldman Sachs для GBPUSD.

Goldman Sachs пишет:

Мы ожидаем дальнейшего укрепления GBP как функции относительного дифференциала роста между Великобританией и СЩА и еврозоной. Этот экономический рост вероятно будет поддерживать приток капитала, который компенсирует некоторую внешнюю уязвимость, связанную с относительно большим текущим платежным дефицитом.

Goldman Sachs ожидает рост ВВП в 2014 году на уровне 3,4%. Это выше 3,0%, ожидавшихся ранее, и отражает постоянное усиление индикаторов деловой активности в Великобритании.

Об инфляции

В то время как деловая активность в UK на удивление сильна в последние 15 месяцев, инфляция на удивление слаба. Вслед за еще одним сюрпризом в сторону понижения в мае, мы понизили наш годовой прогноз по инфляции на 2014 год с 1,7% до 1,5%.

О монетарной политике

Отражая изменение в сторону повышения наших прогнозов по росту и недавний «ястребиный» сдвиг в риторике ряда членов MPC, мы сдвинули на более ранний срок наш прогноз первого повышения ставки BOC: с 3-го квартала 2015 года на 1-й квартал 2015 года.

О бюджетной политике

Правительство все еще планирует постепенно сокращать дефицит бюджета, хотя и меньшими темпами, чем это планировалось ранее. Планируется, что дефицит бюджета превратится в профицит в 2017-2018 годах, главным образом благодаря сокращению затрат.

Платежный баланс

Мы прогнозируем отрицательный платежный баланс в -3,6% от ВВП в 2014 году, в настоящий момент он составляет -4,4%.

Мне непонятно, за счет чего может улучшиться платежный баланс, если курс GBP относительно EURO и USD максимальный за 1,5 года.

Инвестиционные дома всегда чересчур позитивны относительно перспектив экономики, и прогноз Goldman Sachs на мой взгляд не является исключением.

Прошедшая неделя прошла для большинства ведущих валютных пар против USD в рамках бокового движения.

Рост или падение USD относительно AUD, EURO, CHF, GBP оказался в пределах 0,3% процентов.

Более существенные изменения по отношению к USD были в следующих парах:

NZD вырос (без явных драйверов движения)

CAD упал (после данных по занятости в пятницу)

JPY вырос ( по причине ухода от риска, связанного с банковским кризисом в еврозоне).

Движение процентных ставок в США на прошедшей неделе было неблагоприятно для USD. Доходность 10y снизилась на 10 пунктов, 3y на 8 пунктов, 2y на 4 пункта.

Несмотря на неблагоприятное движение в процентных ставках американский доллар не упал.И это дает основание предположить, что в ближайшие две недели мы может увидеть рост USD.

Американский доллар пока еще испытывает проблемы

Кроме протоколов Заседания Комитета по открытым рынкам Федрезерва в США на прошедшей неделе не было ничего, что могло бы существенно воздействовать на американский доллар

Индекс доллара первых три дня недели падал, а последних два дня недели рос, и завершил неделю очень близко к закрытию прошлой недели.

Как мы видим на графике, индекс доллара откорректировал 61,8% роста, начавшегося 8 мая, и 1 июля возобновил свой рост.

Для сравнения, EUROUSD, составляющий 57,6% от корзины индекса доллара, откорректировал за это время всего чуть больше 38,2% падения.

Доллар все еще пока испытывал проблемы в отношении GBP, CAD (до выхода данных по занятости), CHF.

В значительной степени это из-за того, что Джанет Йеллен удается сохранять голубиный настрой инвесторов по отношению к процентным ставкам.

Но в ближайшие пару недель конъюнктура по отношению к доллару должна претерпеть изменения.Об этом я предупреждал еще 27 июня.

Думаю, что рост US-ставок и USD начнется САМОЕ ПОЗДНЕЕ во второй половине июля по мере приближения к выходу первых данных по ВВП за 2-й квартал.Это может начаться и раньше, если для этого создадутся благоприятные условия.Но для пессимистического варианта развития событий я бы определил, что это начнется примерно в 20-ых числах июля.

Предварительные данные по ВВП должны выйти 30 июля.

Но уже на следующей неделе могут появиться поводы для роста USD. Ими могут стать позитивные розничные продажи во вторник или данные по промышленному производству.

Не думаю, что, если макростатистика в США будет благоприятна для доллара, то его росту смогут помешать выступления Йеллен в конгрессе, которые состоятся во вторник и среду.

Буллард пользуется очень большим авторитетом среди членов ФОМС, а его федеральный банк является главным исследовательским центром Федрезерва, в т.ч. создал лучшую в мире макроэкономическую базу FRED, о которой я писал на блоге.

Краткие тезисы речи Булларда

Федрезерв вероятно повысит ставки раньше, чем инвесторы этого ожидают.

Ожидает рост в 3% в оставшейся части года

Безработица может упасть ниже 6% в ближайших двух докладах

Снижение безработицы может толкнуть инфляцию выше 2%.

Буллард ожидает, что неожиданное сильное снижение безработицы приведет к росту инфляции, которая составит 2,4% в конце 2015 года.

Буллард сказал, что инвесторы недооценивают уровень ужесточения политики Федрезерва в 2015 и 2016 годах, игнорируя прогнозы членов ФОМС. Их медианные проекции, опубликованные в июне, указывают на уровень процентной ставки в 1,13% в конце 2015 года и 2,5% годом позже.

Буллард также выражает серьезные опасения тем, что период слишком низких процентных ставок в последние пару лет может инициировать разного рода пузыри в экономике США.

Мнение Булларда, несмотря на то, что его считают ястребом, перекликается с высказываниями других авторитетных представителей Федрезерва; в частности Эванса и Дадли.

И хотя, скорее всего, рост ставок в США начнется не раньше сентября, подобный «консенсус» мнений создает препятствие для возможного снижения USD вследствие декларируемого dovish (голубиного) настроя ФОМС и его главы Джанет Йеллен.

Индекс S&P500 в четверг в очередной раз обновил исторический максимум и закрылся практически на уровне максимума.

Индекс волатильности, который считается индикатором страха на фондовом рынке, закрылся вблизи исторического минимума (где он точно - я не знаю, но где-то очень близко) на уровне 10,32.

Что я знаю точно - за последние десять лет VIX никогда не опускался ниже 10.

При этом put/call-коэффициент вырос практически до медвежьего значения 1,02 (значения выше 1 являются медвежьими). Опционные трейдеры настроились на коррекцию.

Кроме того, сам индекс S&P500 вышел за пределы верхней ленты Боллинджера, что подразумевает перекупленность, и означает коррекцию фондового рынка, либо по меньшей мере консолидацию в ближайшие 3-4 дня.

Индексу S&P500 осталось меньше двух процентов до моего годового прогноза на уровне 2014 пунктов.

У меня мало сомнений в том, что индекс дойдет до цели, и произойдет это скорее всего в июле или августе месяце.

Этому будут способствовать позитивные экономические данные, которые должны появиться обязательно после провального первого квартала.

Но дальше расти будет очень трудно, поскольку рынок уже дорог и растет во многом за байбэков, осуществляемых менеджерами компаний. Этой теме осталось разыгрываться уже недолго.

Возможно, что на этой неделе пойдет и волна укрепления американского доллара в результате того, что USD начнет отыгрывать вышедшие в четверг сильные данные по занятости.

Выходной по случаю Дня Независимости в пятницу этому помешал, но теперь инвестиционные дома должны обязательльно подкорректировать ожидания по процентным ставкам, и это будет позитивно для USD.

Для австралийского доллара наступили тяжелые времена.

Стоило ему всего на один день заступить за 0,95, как неприятности посыпались одна за другой.

Началось все с крупного дефицита торгового баланса, который почему-то стал неожиданностью для аналитиков, затем последовали данные ADP, предваряющие nonfarm payrolls, и наконец выступление Гленна Стивенса, в котором рынки услышали враждебную для австралийской валюты риторику.

На недельном графике мы видим формирующуюся разворотную свечу. Место на графике, из которого AUDUSD развернулся вниз, как раз является зоной верхней границы канала.

С фундаментальной точки зрения австралиец должен очень плавно снижаться, и движение в канале как раз соответствует этому условию.

Крупнейший торговый дефицит Австралии за 16 месяцев

Торговый дефицит Австралии в мае составил 1,9 млрд. А$ – гораздо больше, чем ожидали экономисты.Падение цен на железную руду вызвало крупнейший торговый дефицит Австралии за 16 месяцев.

В то же время я писал о кризисе в сталелитейной промышленности Китая, о переизбытке мощностей по добыче железной руды, по поводу падения цен на iron ore и том, что эффект падения проявится через 2-3 месяца, после того как новые цены попадут в таможенные отчеты.

Цены на железную руду в мае упали на 12,8% ( со 109 USD до 95USD), а с начала года больше, чем на 25%.

Экспорт составляет немалую часть австралийского ВВП: больше 20%.

Почти 15% от ВВП составляет экспорт сырьевых товаров (commodities).

Чистый экспорт внес вклад в рост австралийской экономики в первом квартале 2014 года в размере 1,4%. Во втором квартале этого точно не будет.

Торговый баланс Австралии вступает в фазу постоянного торгового дефицита, подобного тому, что был в период с 2002 по 2008 год.

Сам по себе негативный торговый баланс не означает, что валюта должна падать. Но, несомненно, это негативный фактор.

Гленн Стивенс об австралийском долларе

В сегодняшнем выступлении глава RBA Гленн Стивенс все-таки предпринял вербальную интервенцию против австралийского доллара.

Он сказал, что оценивая текущие и будущие тренды в условиях торговли, и все еще высокие как нигде в мире затраты на производство, австралийский доллар переоценен, и «не просто на несколько центов».

И далее

Конечно, мы живем в необычное время, с процентными ставками на грани нуля в нескольких важных юрисдикциях.

Тем не менее, мы думаем, что инвесторы недооценивают вероятность существенного падения австралийского доллара.

После этих слов AUDUSD упал примерно на 50 пунктов.

По поводу рынка недвижимости

В общем и целом, банк не рассматривает события на рынке недвижимости как гарантию более высоких процентных ставок, чем мы имеем в текущих обстоятельствах.

После ошеломляющих по глубине падения данных ВВП за 1 квартал от инвестиционных домов последовали в высшей степени благоприятные прогнозы ВВП за второй квартал.

За 50 лет истории Америки не было случая, когда валовый национальный доход Америки был на столь низком, как сейчас уровне (2,6%), и при этом Америка не впала в рецессию.

Но не все так сумрачно вблизи!

С другой стороны PCE-дефлятор, ценовой индекс базовых расходов на потребление, который является самым важным показателем инфляции для Федрезерва, вырос до 1,8% в годовом исчислении.

Это максимальный показатель с октября 2012 года, и он очень близок к закрепленному в мандате Федрезрва значению в 2%.

Инфляция в США существенно выше, чем в еврозоне, и почти идентична инфляции в Великобритании, где она всегда была выше, чем в США.

Несмотря на высокую неопределенность, думаю, что сокращение QE продолжится прежними темпами и завершится в октябре, рост рыночных процентных ставок и USD начнется если не в июле, то в августе, но пойдет в более медленном темпе.

Федрезерв будет продолжать давать guidance (установку) на более поздний срок начала повышения ставки по фондам (2-е полугодие 2015 года), но это не должно помешать USD начать расти в ближайшие месяцы.

Индексы деловой активности и настроений сейчас на очень высоких уровнях и это тоже будет способствовать усилению американского доллара.

На следующей неделе состоится очередное заседание Резервного Банка Австралии, на котором не ожидается никаких действий со стороны RBA.

Из 21 экономиста, опрошенного агентством MNI, только один ожидает понижения ставки RBA (Goldman Sachs), а все остальные считают, что следующее изменение ставки будет в сторону повышения.

Лишь один из банков (CIB), ожидает, что повышение ставки произойдет в этом году, а все остальные ждут, что это событие наступит в 2015 году (в прогнозах преобладает первый квартал).

По сравнению с прошлым опросом большинство прогнозов роста ставки RBA сдвинулось на более позднюю дату.

При этом игроки на денежном рынке, делающие ставку на снижение процентной ставки RBA видят 30%-ый шанс, что это произойдет до конца текущего года. Перед заседанием RBA в июне таких было 12%.

Достигнет ли AUD паритета с USD?

Взгляды инвестиционных домов на AUDUSD сильно расходятся.

В последнее время некоторые из инвестиционных домов даже заговорили о том, что в будущем году AUD может достигнуть паритета с USD.

На этой основе мы можем сделать заключение, что flows смогут толкнуть AUD к паритету только в том случае, если вы верите, что

1.-бум в горнодобывающей отрасли вернется

2.-дифференциал процентных ставок между Австралией и США вернется к уровням, которые мы видели в 2012 году (что потребует повышения процентной ставки в Австралии на 100 базисных пунктов).

3.- или кредитный рост увеличится разительным образом

или в случае комбинации выше перечисленных факторов.

И вывод:

В нашем представлении ни один из этих факторов не кажется нам вероятным.

... поэтому нам кажется маловероятным, «картина движения капитала» разовьется таким образом, что сумеет толкнуть AUD к паритету или через паритет.

Я полностью разделяю точку зрения Deutsche Bank, и считаю, что через пару месяцев а может быть и раньше AUDUSD будет в районе 0,91-0,92.

В целом я настроен негативно к AUD, но считаю, что AUDUSD еще пару месяцев может поторговаться в диапазоне 0,92-0,94. К концу года я ожидаю AUDUSD в районе 0,90.

Я согласен с тезисом Credit Agricole

Мы полагаем, что AUDUSD сохранит стойкость к слабым фундаментальным данным до тех пор, пока тема низких ставок/волатильности сохранится.

На этой неделе вышли почти сенсационные данные по ВВП США.

В первом квартале ВВП США упал на 2,9% годовых.

Сейчас мы наблюдаем реакцию на это событие: US-ставки и американский доллар падают, хотя и умеренно.

Плохие данные по ВВП были ожидаемы, и почти уже были «в цене».

Это было событие из прошлого... но каким будет будущее?

А будущее будет светлым, по крайней мере месяцев на 6-8.

Вопрос в том, когда нам об этом сообщат!

Возможно, что данные по ВВП в среду были важным переломным моментом, хотя сам перелом может произойти и не сейчас, а скажем через неделю, когда для этого будет повод ( например – nonfarm payrolls).

Когда начнется рост USD и US- процентных ставок?

Рост процентных ставок и USD начнется в двух случаях.

1.- Когда в экономике наметится заметный прогресс

2.- Когда рыночный консенсус начнет смещаться в сторону осознания более раннего начала повышения процентных ставок Федрезервом.

В большинстве вариантов второй случай инициируется под воздействием первого случая.

На самом деле трудно сказать – когда начнется рост USD-ставок и американского доллара. Ведь многое будет также зависеть от макроэкономических данных.

Хотя я могу сделать одно предположение относительно сроков начала.

Думаю, что рост US-ставок и USD начнется САМОЕ ПОЗДНЕЕ во второй половине июля по мере приближения к выходу первых данных по ВВП за 2-й квартал.

Это может начаться и раньше, если для этого создадутся благоприятные условия.

Но для пессимистического варианта развития событий я бы определил, что это начнется примерно в 20-ых числах июля.

Предварительные (первые) данные по ВВПдолжны выйти 30 июля. Вторые данные выйдут 28 августа. Третьи данные выйдут 26 сентября.

Данные по ВВП должны быть хорошими, поскольку помимо улучшения дел в американской экономике они будут включать некоторые статьи расходов, которые были перенесены на 2-й квартал в связи с приостановкой финансирования во время shutdown.

По оценке многих инвестиционных домов рост ВВП во втором квартале должен составить 4%. Думаю, что рост может быть и больше.

Сильные данные должны изменить настроения среди инвесторов, а главное среди официальных лиц Федрезерва США.

29-30 июля кстати состоится заседание Федрезерва, и его участники уже будут в курсе данных ВВП.

Пока те находятся под впечатлением плохих данных за 1 квартал, вызванных неблагоприятными погодными условиями.

Подводя итог

Предварительные данные по ВВП за второй квартал, которые выходят 30 июля, я считаю ключевым рыночным фактором, который будет определять движение валют и процентных ставок в июле.

До этого момента еще относительно много времени, поэтому в ближайшие две-три недели мы еще можем увидеть ослабление американского доллара; в частности, относительно EURO до 1,37-1.375, относительно GBP – до 1,71-1,715.

Но во второй половине июля мы должны увидеть начало нового цикла укрепления USD – продолжительностью по меньшей мере 6-8 месяцев.

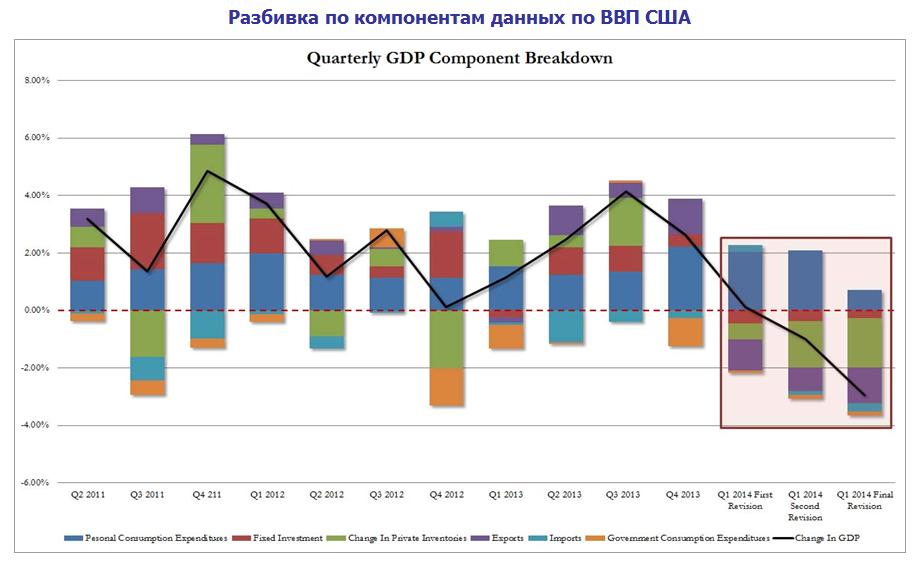

Назвать вчерашние данные по ВВП США за 1-й квартал ужасными не будет преувеличением.Ожидалось, что данные будут плохими. Но самые худшие прогнозы называли всего -2% годовых, что было и так на целый процент ниже, чем ВВП за первый квартал во втором чтении.Но получить цифру в -2,9% в третьем чтении – это было действительно большим сюрпризом.

Причиной столь сильного падения ВВП стали затраты на личное потребление. Они упали с 3,1% до 1% ( ожидались 2,4%).

На следующем рисунке показана разбивка ВВП по компонентам.

Теперь даже если предположить, что в каждом из трех следующих кварталов рост ВВП будет составлять 3% годовых, то в результате рост ВВП за весь 2014 год едва составит 1.5%.

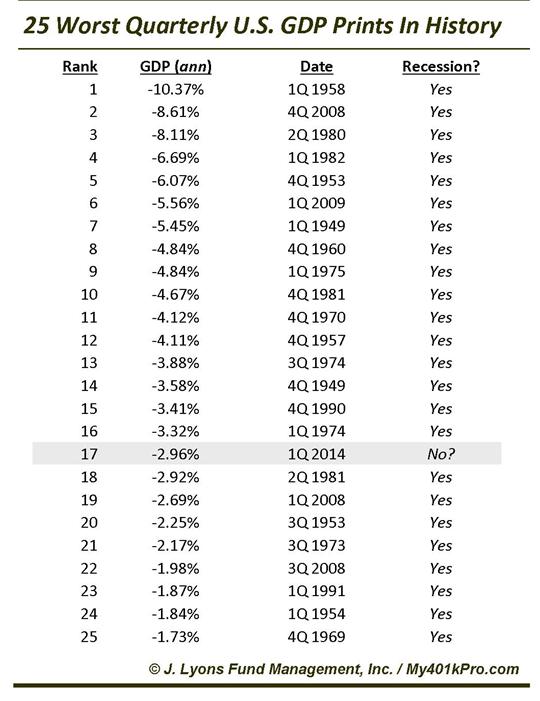

Интересно, что с момента начала ведения квартального учета в 1947 году ВВП никогда не падал более чем на 1,5% кроме тех периодов, когда экономика США находилась в рецессии.

На рисунке показаны 25 наихудших в истории США показателей ВВП.

Причины падения ВВП за первый квартал

В причинах впечатляющего падения затрат на личное потребление, вызвавшее такое сильное падение ВВП за первый квартал, разбирался Zero Hedge.

Потому что как показывает следующий график, между второй и заключительной ревизией данных ВВП за 1 квартал произошло что-то драматическое: вместо вклада в 40 млрд. долларов расходы на Obamacare сократились на 6,4 млрд. долларов. Что, в свою очередь, привело к коллапсу в расходах на личное потребление в процентах ВВП до 0,7% – минимального уровня с 2009 года.

И далее Zero Hedge продолжает:

На самом деле это великолепная новость!... поскольку первый квартал – это полная неудача в плане ВВП, давайте уберем затраты на Obamacare и просто передвинем их на 2 квартал.

Говоря другими словами, порядка 40 млрд. долларов, которые, как ожидалось, должны были ускорить ВВП за первый квартал, теперь будут добавлены во 2-4 кварталах.

Ничего нет удивительного в том, что инвестиционные дома тут же стали пересматривать прогнозы ВВП на 2-й квартал в сторону увеличения.

Goldman Sachs увеличил свой прогноз на 2-й квартал до 4%

Самый интересный вопрос – как повлияют вчерашние данные по ВВП США на цены на активы и на американский доллар?Вчерашняя реакция на американский доллар этого события была очень умеренной.Доллар сперва упал, но потом в течение нескольких часов отыграл половину предшествующего падения.Цены на акции более того: к концу дня они отыграли все потери и завершили день ростом.

Есть в этом что-то странное, когда худшие за пять лет важные экономические данные сопровождаются ростом рынка акций.Но именно так сейчас рынки работают.

Долгосрочные облигации (TLT) сперва подскочили в цене, но затем гэп стал закрываться.

Картина в TLT медвежья, и исходя из этого доходность US Treasuries должна расти, что в конечном счете должно быть позитивно для доллара.

Таким образом, мы наблюдаем в целом позитивную реакцию цен активы на вышедшие вчера данные по ВВП.

Окажут ли влияние данные по ВВП на планы Федрезерва по сворачиванию программы QE?

Мое мнение, что, если макроэкономические данные по США будут позитивны, то taper будет продолжаться в прежнем темпе.

А последние данные по экономике США свидетельствуют о том, что события здесь развиваются в благоприятном ключе.