Для австралийского доллара наступили тяжелые времена.

Стоило ему всего на один день заступить за 0,95, как неприятности посыпались одна за другой.

Началось все с крупного дефицита торгового баланса, который почему-то стал неожиданностью для аналитиков, затем последовали данные ADP, предваряющие nonfarm payrolls, и наконец выступление Гленна Стивенса, в котором рынки услышали враждебную для австралийской валюты риторику.

На недельном графике мы видим формирующуюся разворотную свечу. Место на графике, из которого AUDUSD развернулся вниз, как раз является зоной верхней границы канала.

С фундаментальной точки зрения австралиец должен очень плавно снижаться, и движение в канале как раз соответствует этому условию.

Крупнейший торговый дефицит Австралии за 16 месяцев

Торговый дефицит Австралии в мае составил 1,9 млрд. А$ – гораздо больше, чем ожидали экономисты.Падение цен на железную руду вызвало крупнейший торговый дефицит Австралии за 16 месяцев.

В то же время я писал о кризисе в сталелитейной промышленности Китая, о переизбытке мощностей по добыче железной руды, по поводу падения цен на iron ore и том, что эффект падения проявится через 2-3 месяца, после того как новые цены попадут в таможенные отчеты.

Цены на железную руду в мае упали на 12,8% ( со 109 USD до 95USD), а с начала года больше, чем на 25%.

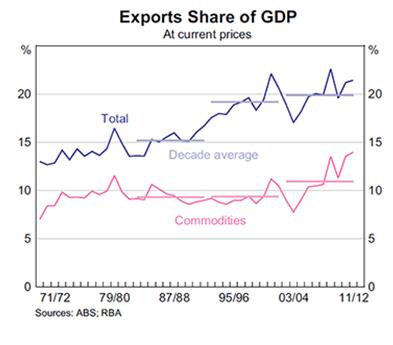

Экспорт составляет немалую часть австралийского ВВП: больше 20%.

Почти 15% от ВВП составляет экспорт сырьевых товаров (commodities).

Чистый экспорт внес вклад в рост австралийской экономики в первом квартале 2014 года в размере 1,4%. Во втором квартале этого точно не будет.

Торговый баланс Австралии вступает в фазу постоянного торгового дефицита, подобного тому, что был в период с 2002 по 2008 год.

Сам по себе негативный торговый баланс не означает, что валюта должна падать. Но, несомненно, это негативный фактор.

Гленн Стивенс об австралийском долларе

В сегодняшнем выступлении глава RBA Гленн Стивенс все-таки предпринял вербальную интервенцию против австралийского доллара.

Он сказал, что оценивая текущие и будущие тренды в условиях торговли, и все еще высокие как нигде в мире затраты на производство, австралийский доллар переоценен, и «не просто на несколько центов».

И далее

Конечно, мы живем в необычное время, с процентными ставками на грани нуля в нескольких важных юрисдикциях.

Тем не менее, мы думаем, что инвесторы недооценивают вероятность существенного падения австралийского доллара.

После этих слов AUDUSD упал примерно на 50 пунктов.

По поводу рынка недвижимости

В общем и целом, банк не рассматривает события на рынке недвижимости как гарантию более высоких процентных ставок, чем мы имеем в текущих обстоятельствах.

После ошеломляющих по глубине падения данных ВВП за 1 квартал от инвестиционных домов последовали в высшей степени благоприятные прогнозы ВВП за второй квартал.

За 50 лет истории Америки не было случая, когда валовый национальный доход Америки был на столь низком, как сейчас уровне (2,6%), и при этом Америка не впала в рецессию.

Но не все так сумрачно вблизи!

С другой стороны PCE-дефлятор, ценовой индекс базовых расходов на потребление, который является самым важным показателем инфляции для Федрезерва, вырос до 1,8% в годовом исчислении.

Это максимальный показатель с октября 2012 года, и он очень близок к закрепленному в мандате Федрезрва значению в 2%.

Инфляция в США существенно выше, чем в еврозоне, и почти идентична инфляции в Великобритании, где она всегда была выше, чем в США.

Несмотря на высокую неопределенность, думаю, что сокращение QE продолжится прежними темпами и завершится в октябре, рост рыночных процентных ставок и USD начнется если не в июле, то в августе, но пойдет в более медленном темпе.

Федрезерв будет продолжать давать guidance (установку) на более поздний срок начала повышения ставки по фондам (2-е полугодие 2015 года), но это не должно помешать USD начать расти в ближайшие месяцы.

Индексы деловой активности и настроений сейчас на очень высоких уровнях и это тоже будет способствовать усилению американского доллара.

На следующей неделе состоится очередное заседание Резервного Банка Австралии, на котором не ожидается никаких действий со стороны RBA.

Из 21 экономиста, опрошенного агентством MNI, только один ожидает понижения ставки RBA (Goldman Sachs), а все остальные считают, что следующее изменение ставки будет в сторону повышения.

Лишь один из банков (CIB), ожидает, что повышение ставки произойдет в этом году, а все остальные ждут, что это событие наступит в 2015 году (в прогнозах преобладает первый квартал).

По сравнению с прошлым опросом большинство прогнозов роста ставки RBA сдвинулось на более позднюю дату.

При этом игроки на денежном рынке, делающие ставку на снижение процентной ставки RBA видят 30%-ый шанс, что это произойдет до конца текущего года. Перед заседанием RBA в июне таких было 12%.

Достигнет ли AUD паритета с USD?

Взгляды инвестиционных домов на AUDUSD сильно расходятся.

В последнее время некоторые из инвестиционных домов даже заговорили о том, что в будущем году AUD может достигнуть паритета с USD.

На этой основе мы можем сделать заключение, что flows смогут толкнуть AUD к паритету только в том случае, если вы верите, что

1.-бум в горнодобывающей отрасли вернется

2.-дифференциал процентных ставок между Австралией и США вернется к уровням, которые мы видели в 2012 году (что потребует повышения процентной ставки в Австралии на 100 базисных пунктов).

3.- или кредитный рост увеличится разительным образом

или в случае комбинации выше перечисленных факторов.

И вывод:

В нашем представлении ни один из этих факторов не кажется нам вероятным.

... поэтому нам кажется маловероятным, «картина движения капитала» разовьется таким образом, что сумеет толкнуть AUD к паритету или через паритет.

Я полностью разделяю точку зрения Deutsche Bank, и считаю, что через пару месяцев а может быть и раньше AUDUSD будет в районе 0,91-0,92.

В целом я настроен негативно к AUD, но считаю, что AUDUSD еще пару месяцев может поторговаться в диапазоне 0,92-0,94. К концу года я ожидаю AUDUSD в районе 0,90.

Я согласен с тезисом Credit Agricole

Мы полагаем, что AUDUSD сохранит стойкость к слабым фундаментальным данным до тех пор, пока тема низких ставок/волатильности сохранится.

На этой неделе вышли почти сенсационные данные по ВВП США.

В первом квартале ВВП США упал на 2,9% годовых.

Сейчас мы наблюдаем реакцию на это событие: US-ставки и американский доллар падают, хотя и умеренно.

Плохие данные по ВВП были ожидаемы, и почти уже были «в цене».

Это было событие из прошлого... но каким будет будущее?

А будущее будет светлым, по крайней мере месяцев на 6-8.

Вопрос в том, когда нам об этом сообщат!

Возможно, что данные по ВВП в среду были важным переломным моментом, хотя сам перелом может произойти и не сейчас, а скажем через неделю, когда для этого будет повод ( например – nonfarm payrolls).

Когда начнется рост USD и US- процентных ставок?

Рост процентных ставок и USD начнется в двух случаях.

1.- Когда в экономике наметится заметный прогресс

2.- Когда рыночный консенсус начнет смещаться в сторону осознания более раннего начала повышения процентных ставок Федрезервом.

В большинстве вариантов второй случай инициируется под воздействием первого случая.

На самом деле трудно сказать – когда начнется рост USD-ставок и американского доллара. Ведь многое будет также зависеть от макроэкономических данных.

Хотя я могу сделать одно предположение относительно сроков начала.

Думаю, что рост US-ставок и USD начнется САМОЕ ПОЗДНЕЕ во второй половине июля по мере приближения к выходу первых данных по ВВП за 2-й квартал.

Это может начаться и раньше, если для этого создадутся благоприятные условия.

Но для пессимистического варианта развития событий я бы определил, что это начнется примерно в 20-ых числах июля.

Предварительные (первые) данные по ВВПдолжны выйти 30 июля. Вторые данные выйдут 28 августа. Третьи данные выйдут 26 сентября.

Данные по ВВП должны быть хорошими, поскольку помимо улучшения дел в американской экономике они будут включать некоторые статьи расходов, которые были перенесены на 2-й квартал в связи с приостановкой финансирования во время shutdown.

По оценке многих инвестиционных домов рост ВВП во втором квартале должен составить 4%. Думаю, что рост может быть и больше.

Сильные данные должны изменить настроения среди инвесторов, а главное среди официальных лиц Федрезерва США.

29-30 июля кстати состоится заседание Федрезерва, и его участники уже будут в курсе данных ВВП.

Пока те находятся под впечатлением плохих данных за 1 квартал, вызванных неблагоприятными погодными условиями.

Подводя итог

Предварительные данные по ВВП за второй квартал, которые выходят 30 июля, я считаю ключевым рыночным фактором, который будет определять движение валют и процентных ставок в июле.

До этого момента еще относительно много времени, поэтому в ближайшие две-три недели мы еще можем увидеть ослабление американского доллара; в частности, относительно EURO до 1,37-1.375, относительно GBP – до 1,71-1,715.

Но во второй половине июля мы должны увидеть начало нового цикла укрепления USD – продолжительностью по меньшей мере 6-8 месяцев.

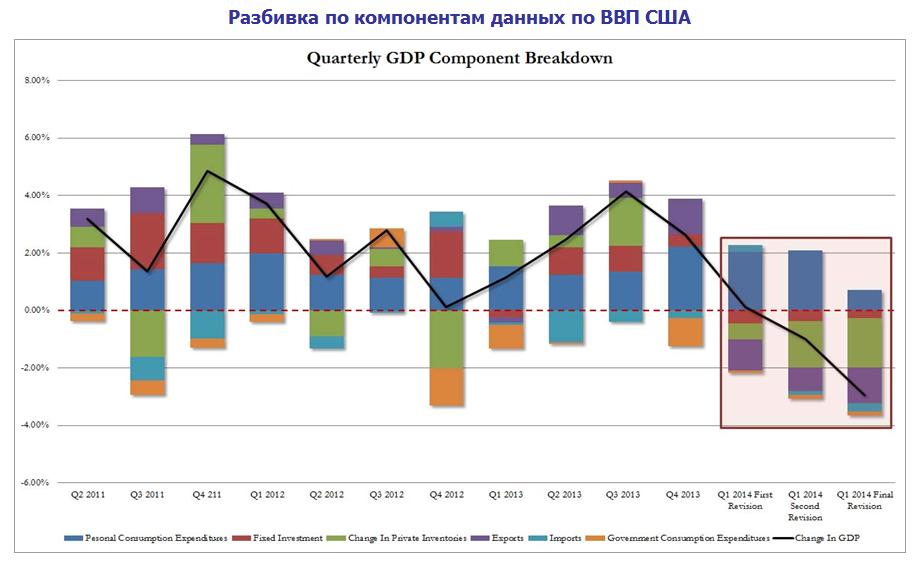

Назвать вчерашние данные по ВВП США за 1-й квартал ужасными не будет преувеличением.Ожидалось, что данные будут плохими. Но самые худшие прогнозы называли всего -2% годовых, что было и так на целый процент ниже, чем ВВП за первый квартал во втором чтении.Но получить цифру в -2,9% в третьем чтении – это было действительно большим сюрпризом.

Причиной столь сильного падения ВВП стали затраты на личное потребление. Они упали с 3,1% до 1% ( ожидались 2,4%).

На следующем рисунке показана разбивка ВВП по компонентам.

Теперь даже если предположить, что в каждом из трех следующих кварталов рост ВВП будет составлять 3% годовых, то в результате рост ВВП за весь 2014 год едва составит 1.5%.

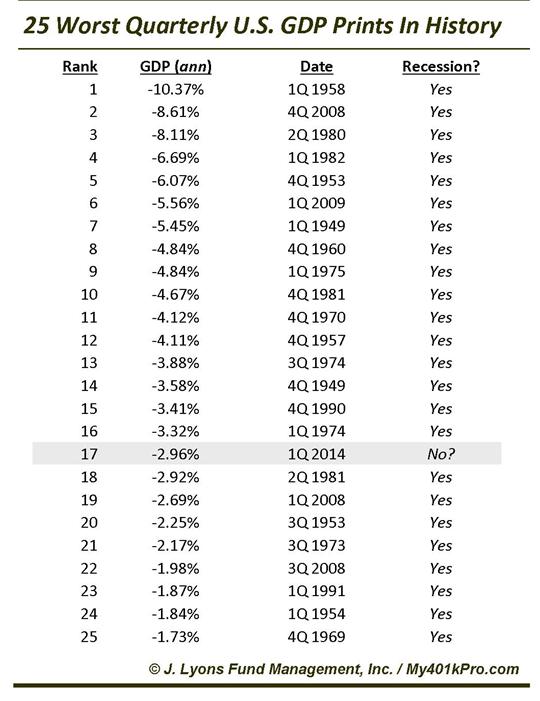

Интересно, что с момента начала ведения квартального учета в 1947 году ВВП никогда не падал более чем на 1,5% кроме тех периодов, когда экономика США находилась в рецессии.

На рисунке показаны 25 наихудших в истории США показателей ВВП.

Причины падения ВВП за первый квартал

В причинах впечатляющего падения затрат на личное потребление, вызвавшее такое сильное падение ВВП за первый квартал, разбирался Zero Hedge.

Потому что как показывает следующий график, между второй и заключительной ревизией данных ВВП за 1 квартал произошло что-то драматическое: вместо вклада в 40 млрд. долларов расходы на Obamacare сократились на 6,4 млрд. долларов. Что, в свою очередь, привело к коллапсу в расходах на личное потребление в процентах ВВП до 0,7% – минимального уровня с 2009 года.

И далее Zero Hedge продолжает:

На самом деле это великолепная новость!... поскольку первый квартал – это полная неудача в плане ВВП, давайте уберем затраты на Obamacare и просто передвинем их на 2 квартал.

Говоря другими словами, порядка 40 млрд. долларов, которые, как ожидалось, должны были ускорить ВВП за первый квартал, теперь будут добавлены во 2-4 кварталах.

Ничего нет удивительного в том, что инвестиционные дома тут же стали пересматривать прогнозы ВВП на 2-й квартал в сторону увеличения.

Goldman Sachs увеличил свой прогноз на 2-й квартал до 4%

Самый интересный вопрос – как повлияют вчерашние данные по ВВП США на цены на активы и на американский доллар?Вчерашняя реакция на американский доллар этого события была очень умеренной.Доллар сперва упал, но потом в течение нескольких часов отыграл половину предшествующего падения.Цены на акции более того: к концу дня они отыграли все потери и завершили день ростом.

Есть в этом что-то странное, когда худшие за пять лет важные экономические данные сопровождаются ростом рынка акций.Но именно так сейчас рынки работают.

Долгосрочные облигации (TLT) сперва подскочили в цене, но затем гэп стал закрываться.

Картина в TLT медвежья, и исходя из этого доходность US Treasuries должна расти, что в конечном счете должно быть позитивно для доллара.

Таким образом, мы наблюдаем в целом позитивную реакцию цен активы на вышедшие вчера данные по ВВП.

Окажут ли влияние данные по ВВП на планы Федрезерва по сворачиванию программы QE?

Мое мнение, что, если макроэкономические данные по США будут позитивны, то taper будет продолжаться в прежнем темпе.

А последние данные по экономике США свидетельствуют о том, что события здесь развиваются в благоприятном ключе.

Противоречивые сигналы, поступающие от Банка Англии, в конец запутали рынки.

Напомню последовательность последних событий.

На начало июня участники рынка ожидали, что первое повышение ставки Банка Англии произойдет в первом или втором квартале 2015 года. Затем в Mansion House 12 июня Карни предостерег, что повышение ставки произойдет раньше, чем рынки этого ожидают. После этого участники рынка стали оценивать, что первое повышение ставки произойдет уже в ноябре этого года, а GBPUSD взлетел до 1,7060. Затем последовали минутки Банка Англии, в которых было отмечено существование довольно большого количества проблем.

Все ожидали, что слушания в парламенте отчета по инфляции с участием главы Банка Англии и еще нескольких членов Комитета по монетарной политике Банка прояснят наконец ситуацию.

Но инвесторы были разочарованы.

Окончательный вывод, который можно сделать из вчерашнего события – вопрос о дальнейшей монетарной политике остается открытым и зависит от поступающих макроэкономических данных.

Вот некоторые заявления чиновников Банка Англии

Заместитель главы Банка Англии Бин:

В дискуссиях во время заседания банка Англии 4-5 июня мы все были поражены высокой степенью определенности, с которой участники рынка ожидали первое повышение ставки в определенное время.

Судя по этому высказыванию членам Комитета не нравится такая определенность во взглядах рынка.Член Банка Англии Майлс:

Шум относительно того, думают ли люди, что первое повышение ставки произойдет в декабре, или в феврале, или в марте, я думаю, что это всего лишь шум.

Если после выступления Карни рынки полностью учитывали первое повышение ставки BOE уже в ноябре, то после слушаний в парламенте эти ожидания опять сдвинулись на начало 2015 года.На самом деле сроки начала повышения ставок неопределенны.Другое высказывание Майлса:

Позиция членов MPC состоит в том, что их guidance никак не касается времени первого повышения ставки. Она касается состояния экономики (рынка труда).

Главная цель forward guidance

Суть forward guidance в том, чтобы сделать понятной природу функции реакции, и мы не собираемся повышать процентные ставки просто потому,что рост возобновился, или что установка зависит от состояния экономики.

Другая цель forward guidance – сделать более плавным рост ставок.

Целью forward guidance было позволить восстановлению продолжаться, при этом устранив риск в среднесрочной перспективе, что процентная ставка по 2,3,4,5-летним бумагам резко пойдут. Я думаю, что это нам удалось.

Результат вчерашних слушаний: британский фунт впервые за последние три дня опустился ниже 1,70.

QE является стратегической опцией, которая не выходит за рамки мандата ЕЦБ, - заявил Драги, - и может быть использована в том случае, если инфляционные ожидания ухудшаться в долгосрочной перспективе.

Однако Драги также заявил, что прежде чем предпринять QE, он и его коллеги по Совету управляющих ЕЦБ должны оценить воздействие пакета мер, предпринятого на прошлом заседании.

Выступавший 19 июня заместитель Драги и его «правая рука» (сидит всегда во время прессконференции ЕЦБ справа от председателя) Констанцио говорил ровно о том же.

Таким образом, до сентября или даже до декабря речь о QE от ЕЦБ не идет. Поскольку Фед всячески старается подчеркнуть свой «голубиный настрой», предпосылки для роста USD пока тоже не сформировались. Следовательно, потенциал дальнейшего снижения EUROUSD ограничен, и в ближайшие пару месяцев EUROUSD может даже не опуститься ниже 1,35.

При этом, поскольку рынки вопреки стараниям Федрезерва ожидают скорого роста US-ставок, я не вижу в летние месяцы и потенциала к росту EUROUSD выше, чем до 1,37-1,375.

Таким образом, EUROUSD может в ближайшие пару месяцев оказаться запертым в узкий коридор между 1,35 и 1,3750.

На самом деле этот коридор указан самим ЕЦБ в его квартальных прогнозах валютного курса.

В марте ЕЦБ видел средний курс в ближайший год примерно на 1,36, а в апреле после принятия достаточно сильных мер (парадокс!) на уровне 1,38 (на рисунке).

Царящая сейчас на рынке маловолатильная среда этому вполне способствует.

Вчерашнее заседание ФОМС не стало позитивным событием для USD и американских процентных ставок, как прогнозировало большинство инвестиционных домов.

Событие оказалось слегка dovish (голубиным), т.е. оно не усилило ожидания рынка на ужесточение политики Феда.

Федрезерв сократил покупки активов еще на 10 млрд. долларов, понизил прогнозы по безработице и поднял прогноз по инфляции. Все это, вообще говоря, было позитивно для процентных ставок и USD.

Но все эти позитивные для USD события были компенсированы снижением прогноза по ВВП.

Прогноз по ВВП на 2014 год был снижен с 2,8-3% до 2,1-2,3%.

В целом мы увидели негативную реакцию USD, но думаю, что это временное явление. Федрезерв продолжает удерживать ставки на низком уровне (прежде всего краткосрочные), и это ему пока удается. Низкие ставки стимулируют американскую экономику и мешают доллару расти.

Но ожидаемые согласно прогнозу темпы роста за 2014 год в 2,1% при показателе за первый квартал порядка 0,1% означает, что во 2-4 кварталах темпы роста должны в среднем составлять порядка 0,7% за квартал.

Это означает выход большого количества позитивных макроэкономических данных и неизбежный рост процентных ставок и укрепление американского доллара во втором полугодии.

Джанет Йеллен опять подчеркнула, что между завершением QE и началом повышения ставок должно пройти значительное время, но в отличие от мартовской прессконференции она не стала конкретизировать, что означает «значительное время» и сказала, что нет никакой формулы для определения этого понятия – «значительное время».

Таким образом, для Федрезерва текущая монетарная позиция является очень удобной, и Фед не собирается ее менять. Постепенно сворачивая программу покупок активов, он дает рынкам понять, что до повышения ставок еще очень далеко.

На следующем рисунке показаны желательные по мнению членов ФОМС сроки повышения ставок и желательная по их мнению ставка по федеральным фондам в долгосрочной перспективе.

Из 16 членов ФОМС 12 считают, что первое повышение ставки должно произойти в 2015 году, 3 – в 2016 году, и лишь один считает, что повышение должно произойти в 2016 году. В марте число членов Комитета по открытым рынкам, выступавших за повышение ставки в 2014, 2015 и 2016 годах составляло соответственно 1,13 и 2.

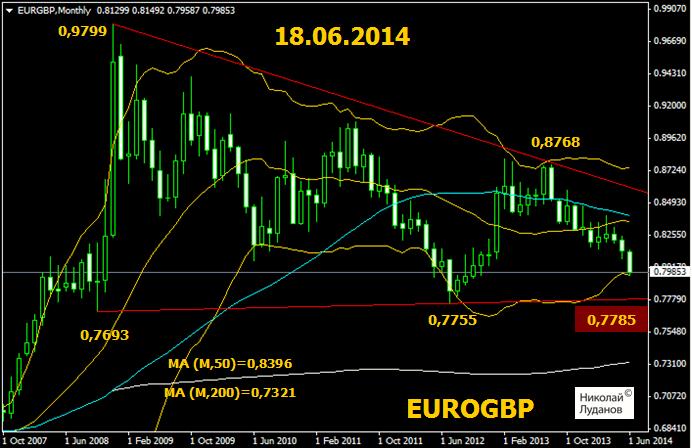

Продолжение снижения EUROGBP не должно быть глубоким

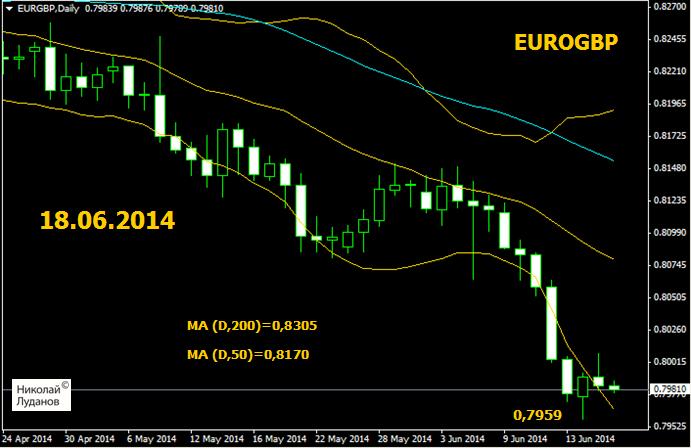

В воскресенье я писал о сильной перепроданности EUROGBP

... в настоящий момент я ожидаю, что в падении EUROGBP наступит пауза, и, возможно, длительная. Пара EUROGBP очень сильно перепродана, о чем свидетельствует следующий график.

Пятничная свеча в EUROGBP вышла полностью за пределы стандартной ленты Боллинджера.

На следующей неделе я ожидаю возвращения EUROGBP как минимум в район 0,8020.

Похоже, что отскок уже состоялся. Вчерашний максимум по EUROGBP составил 0,8008.

Если только члены Банка Англии не преподнесут какой-нибудь dovish (голубиный) сюрприз, сегодня-завтра можно ожидать обновления минимального значения по EUROGBP.

Но продолжение снижения ИМХО будет неглубоким, поскольку в зоне 1,34-1,35 у EUROUSD сильная поддержка, а GBPUSD в ключевой разворотной зоне .

Я ожидаю, что с конца недели начнется более глубокая коррекция к падению, при которой EUROGBP вырастет как минимум в район 0,8080, а может быть даже и в район 0,8150.

В случае, если макростатистика UK ухудшится, а Марк Карни сменит ястребиный на голубиный настрой, может вообще произойти общий разворот тренда в EUROGBP в сторону роста.

Наиболее вероятная цель глобального снижения EUROGBP

Хотя различия между UK и еврозоной в монетарной политике огромно, на мой взгляд прогнозы, что EUROGBP в конце года достигнет 0,75-0,76 мне кажутся чрезмерно пессимистичнымидля EURO.

Если мы посмотрим на месячный график EUROGBP, то увидим множество сильных технических уровней, которые могут остановить падение EUROGBP.

Наиболее вероятной с технической точки зрения целью снижения EUROGBP на мой взгляд является долгосрочная линия тренда, которая проходит на уровне 0,7785.

Чуть ниже располагаются еще две линии поддержки: 0,7755 и 0,7693.

Значение уровня 0,7785 значительно усиливается тем обстоятельством, что на уровне 0,7795 находится 50% коррекции глобального тренда роста EUROGBP с начала 2000-ых годов по декабрь 2008 года (показано на втором рисунке).

Снижение к 0,7785 более чем вероятно, но опять же, если оно и случится (что не обязательно!), то не так быстро – ближе к концу года.

В текущем курсе GBPUSD и EUROGBP уже учтено повышение ставки BOE на 25 пунктов примерно к ноябрю и еще два повышения на 25 пунктов в 2015 году.

Едва ли Карни пойдет на столь радикальные меры – высокий курс GBP в этом случае окончательно погубит экспорт в еврозону.

Лично моя точка зрения – Банк Англии в этом году не будет повышать ставку, особенно если инфляция окажется на уровне 1,5%, и цены на недвижимость пойдут вниз.

Повышение ставок Банком Англии опять переносится на 2015 год

Судя по реакции рынка, минутки Банка Англии не оправдали ожиданий инвесторов на более раннее начало цикла повышения ставок.

Ключевым местом в минутках была следующая фраза в конце текста:

In terms of the immediate policy decision, however, all members agreed that, in the absence of other inflationary pressures, it would be necessary to see more evidence of slack being absorbed before an increase in Bank Rate would be warranted.

В переводе:

В плане немедленного политического решения однако все члены Комитета согласны в том, что при отсутствии дополнительного инфляционного давления необходимо увидеть больше доказательств, что замедление роста экономики удается устранить, прежде чем повышение банковской ставки будет оправдано.

С учетом вчерашних данных по инфляции (1,5% годовых по сравнению с 1,7% ожидаемых) очевидно, начало повышения ставок отодвигается опять на 2015 год.

В четверг состоится заседание Национального Банка Швейцарии (SNB).

Большую часть прошлой недели швейцарский франк был под давлением. Главным образом, по причине того, что EURO на прошлой неделе продолжил свое падение ( CHF ведет себя в последнее время как клон EURO), однако также под воздействиемвозросшего аппетита к риску и ожиданий инвесторов, что SNB продемонстрирует готовность к смягчению своей монетарной политикив ответ на активные действия ЕЦБ.

Однако большинство инвестиционных домов не ждет действий от SNB.

Так, например, Credit Agricole пишет:

...учитывая, что пара EUROCHF стабильна, а члены SNB неоднократно подчеркивали, что политика SNB независима от других ЦБ, нам кажется, что вероятность того, что политика SNB станет более агрессивна, мала.

По поводу USDCHFCredit Agricole пишет:

Поэтому мы сохраняем наш взгляд, что возможности роста USDCHF с текущих уровней ограничены.

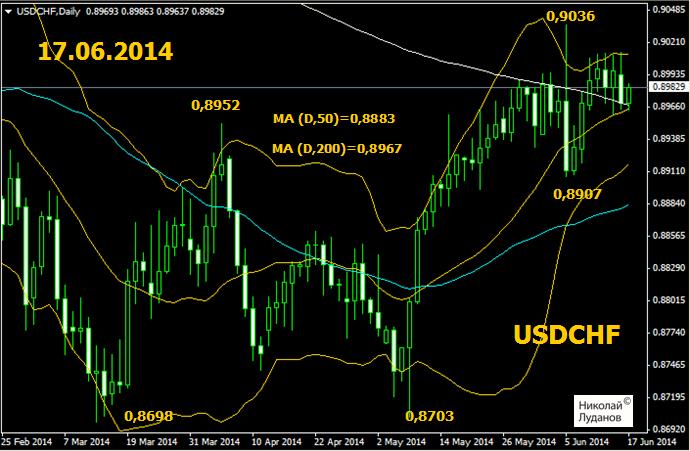

Заметим, что в настоящий момент USDCHF консолидируется в окрестностях 200-дневной скользящей средней.

Вопрос: что ждет дальше USDCHF?

На мой взгляд, это в большой степени зависит от поведения EUROUSD, чем от спекуляций на тему поведения SNB.

USDCHF на месячном графике

На месячном графике USDCHF мы видим, что после привязки CHF к EURO в августе 2011 года пара почти год росла и лишь всего 30 пунктов не дотянула до паритета. Но затем последовала новая волна падения, которая продолжается до сих пор.

Весь прошлый год инвестиционные дома прогнозировали рост USDCHF.

Диапазон целей был примерно 0,95-0,99.

Но рост так и не последовал, и главная причина этого была во взаимодействии с EURO.

CHF и EURO сейчас двигаются так синхронно, что CHF можно считать клоном единой европейской валюты.

ЕЦБ все откладывал меры по борьбе с инфляцией и EUROUSD вырос до 1,40 и параллельно с ним USDCHF снизился до 0,87.

USDCHF отыграл почти 50% роста с августа 2011 года по июль 2012 года.

Стоит еще обратить внимание на то, как далеко текущий курс USDCHF находится от 200-месячной скользящей средней (1,2469). Это прямой результат вмешательства SNB в рыночное ценообразование.