На мой взгляд, на валютном рынке сейчас настает ключевой момент, когда мы можем в ближайшем будущем увидеть начало сильного движения.

Некоторые замечания по технической картине в EUROUSD, GBPUSD, USDJPY и индексе американского доллара.

На недельных графиках двух основных европейских валют EURO и GBP начинают проступать разворотные признаки.

На графике GBPUSD они более очевидны. Если к вечеру GBPUSD не восстановится в район хотя бы 1,565, то неделя закончится разворотной свечой.

На графике EUROUSD в момент написания статьи еще сохранялся мизерный прирост курса EUROUSD примерно порядка 10 пунктов, но достаточно снижения EUROUSD всего на 20-30 пунктов, чтобы картина тоже стала медвежьей.

Как мы видим из графика, EUROUSD не смог закрепиться выше 200-недельной средней скользящей (1,3384) и это усилит сигнал на продажу, если сегодня вечером EUROUSD будет ниже 1,33.

Волатильность в EUROUSD снизилась чрезвычайно

Недельный ATR(5), пятипериодный недельный торговый диапазон, - это мой измеритель волатильности, равен всего 162 пунктам. Это свидетельствует о том, что на рынке представлена малая часть участников ( по большому счету розница и поставщики ликвидности), и что, скорее всего, поведение курса не соответствует фундаментальным условиям рынка.

За последние четыре недели EUROUSD вырос с 1,3285 (открытие понедельника 29 июля) до 1,3451 (максимальное значение, достигнутое на этой неделе) – это составляет всего 166 пунктов.

Если сегодня или в начале следующей недели EUROUSD закроется ниже 1,3285, то весь рост последних четырех недель будет ликвидирован.

Теоретически при такой низкой ликвидности с рынком может произойти, что угодно, и я не исключал бы сюрприза и заключительного выноса EUROUSD в район 1,345-1,35.

Причина такой возможности в заинтересованности определенной группы участников в росте EURO – поставщиков ликвидности.

Чистый шорт розничных клиентов в Oanda остается выше 40% и недалеко от недавнего исторического максимума в 53,26%.

Низкая ликвидность и возможность валютными дилерами крупных банков согласовывать свои позиции – вот что, на мой взгляд, давало возможность вести войну против ритейла и являлось причиной роста EUROUSD до уровня 1,345, а вовсе не восстановление экономики еврозоны и не приток капитала, хотя определенный приток конечно имел место в последние пару месяцев.

Но такие игры в конце августа, когда летние каникулы завершаются, становятся опасными.

Поэтому думаю, что все-таки шансы на возвращение EUROUSD в район 1,345 невелики, поскольку у быков просто уже не остается времени на подобные вылазки. Ликвидность на рынок в ближайшие дни вернется, а минутки Федрезерва дали сигнал рынкам о вероятном начале сворачивания покупок активов Федрезервом в сентябре, что является позитивным фактором для американского доллара.

USDJPY приготовился к прыжку

Если посмотреть на дневной график USDJPY, то легко заметить, что c 22 мая пара корректируется после сильного ралли, в результате чего образовалась линия нисходящего тренда. Она проходит примерно в районе 99,2 и сегодня USDJPY уже вплотную к ней приближался. Учитывая текущий рыночный контекст, она будет в ближайшее время с большой вероятностью пробита. Это даст позитивный сигнал быкам, в результате чего USDJPY получит импульс от входящих в рынок и закрывающихся на стопах участников и может быстро дорасти до 100 и выше, дав тем самым сигнал к общем росту курса доллара.

Индекс доллара тоже приготовился к прорыву

Недельный график индекса доллара тоже рисует разворотную формацию. Здесь волатильность (ATR(5)) тоже упала, но не так сильно, поскольку USDJPY и GBPUSD вносят определенный вклад.

Как мы видим, индекс доллара находится значительно выше 200-недельной скользящей средней, чем главный его компонент EURO. Это показывает, что EURO торгуется в последнее время выше других валют, входящих в индекс доллара (GBP, JPY, CAD).

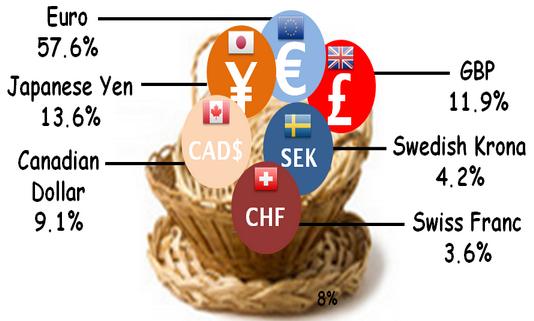

Напомню, что индекс доллара рассчитывается на основе курсов шести основных валют: евро, японской йены, британского фунта, канадского доллара, швейцарского франка и шведской кроны.

Корзина валют, входящих в индекс доллара выглядит следующим образом

Если посмотреть на дневной график индекса доллара, то станет понятно, что ключевым для него является уровень 81,85. Пробитие этого уровня будет означать для американского доллара возобновление восходящего тренда.

Полагаю, что это произойдет сегодня или в первые дни следующей недели.

«В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару».

Одним из препятствий к началу сворачивания программы покупок активов Федрезервом считаются дефляционные ожидания.

В последнем заявлении Комитета по открытым рынкам было специально акцентировано внимание на инфляции:

Комитет признает, что постоянное пребывание инфляции ниже ее целевого уровня в 2% может создать риск для экономического развития, но считает, что в среднесрочной перспективе инфляция венется к своему целевому показателю.

Посмотрим, как рынок оценивает будущую инфляцию, исходя из цен на паи ETF-фонда TIP. Это крупный фонд, инвестирующий в американские казначейские облигации, защищенные от инфляции (так называемые TIPS).

Так выглядит движение цены на пай этого фонда. Цена отскочила, но нет уверенности, что это дно.

Но TIP учитывает как инфляционные ожидания, так и общую доходность долгосрочных казначейских облигаций США. Чтобы устранить компоненту доходности, давайте цену пая TIP поделим на цену пая TLT – основного ETF-фонда долгосрочных американских казначейских облигаций.

TLT и TIP вполне сопоставимы, поскольку инвестируют примерно в один тип облигаций – с большими сроками погашения ( TLT больше 20 лет, а TIP больше 10 лет).

В результате мы получим следующую картину.

Соотношение TIP/TLT и есть наш рыночный рыночный индикатор дефляционных ожиданий.

Как мы видим, соотношение TIP/TLT развернулось еще в середине апреля и выросло с того момента на 9,4%.

Поэтому говорить о серьезных дефляционных ожиданиях не приходится, и это не может служить препятствием к началу сворачивания программы Федрезерва по покупке активов в начале осени.

До 17-18 сентября, когда состоится очередное заседание Комитета по открытым рынкам Федрезерва США, по большому счету осталось всего три события, которые могут оказать сильное влияние на рынки.

Первое событие – это минутки ФОМС, которые выйдут завтра.

Второе событие – это отчет по занятости за август, который выйдет в пятницу 6 сентября.

Третье событие – данные по розничным продажам в США, которые выйдут 13 сентября.

В первый день заседания также выйдут данные по инфляции за август и индекс деловой активности на рынке жилья от NAHB – эти данные также могут оказать влияние на мнение членов Комитета.

Таков календарь главных событий ближайшего месяца. Заседание ЕЦБ едва ли принесет какие-либо сюрпризы в месяц, когда состоятся выборы в Германии. Другие заседания центральных банков тоже не таят сюрпризов. Экономические данные будут иметь определенное значение, но все-таки главными будут именно вот эти три события.

Будут иметь значения также выступления членов ФОМС; но только до 9 сентября, когда для членов Комитета по открытым рынкам начинается «период молчания».

Откровение про минутки ФОМС

У меня есть отличное от многих других понимание значения минуток ФОМС.

Что такое вообще минутки ФОМС? Это протоколы последнего заседания Комитета по открытым рынкам, которые выходят спустя три недели после заседания.

По идее, это что-то вроде стенограммы обсуждения. Следовательно, это некое событие в прошлом, о котором мы узнаем в настоящем. Это некий документ, который готовится аппаратом Федрезерва, и дается потом на подпись начальнику, который удостоверяет подлинность изложенных в нем фактов.

Полагаю, что очень многие имеют подобное чересчур упрощенное представление о минутках ФОМС. На самом деле я думаю, что оно далеко от реальности.

Давайте зададимся несколькими вопросами.

Первый вопрос: почему опубликование минуток отложено по времени на целых три недели от самого заседания? Неужели на то, чтобы скомпилировать обсуждение членов Комитета требуется три недели? Мне кажется, что если бы это было просто рутинной процедурой, то такой документ был бы уже готов во второй половине следующего дня.

Второй вопрос: почему минутки часто имеют такое огромное значение, если они все-лишь отражают событие, происшедшее три недели назад?

Как сейчас, например. Почему их ждут с таким нетерпением? Почему реакция рынков на них иногда бывает не менее активной, чем на сами заявления?

Еще вопрос: почему минутки ФОМС часто оказываются столь неожиданными для рынков?

Полагаю, что причина этого в том, что минутки ФОМС на самом деле являются не тем, что о них думают.

Минутки являются неким подобием отдельного заявления Комитета, готовятся совершенно отдельным образом, проходят коллегиальное обсуждение членов комитета и по содержанию могут вообще не иметь ничего общего к обсуждению, которое якобы они отражают.

Вы скажете: да как же? Разве такое может быть? Это же подлог! Отвечу на это: если правительство США может манипулировать данными отчетности, то почему Федрезерв не может манипулировать минутками собственного заседания?

Если он тщательно просчитывает каждое слово при публикации заявления, стремясь вызвать нужную реакцию рынка, то почему мы считаем, что он пускает на самотек этот процесс при публикации минуток?

По сути, минутки ФОМС - это отдельный инструмент, с помощью которого Федрезерв управляет рыночными ожиданиями в период между заседаниями Комитета по открытым рынкам.

Полагаю, что так обстоит дело практически у всех центральных банков. Не случайно, что и ЕЦБ тоже планирует начать в ближайшее время выпускать минутки своего ежемесячного заседания. Это очень удобный инструмент управления рыночным сознанием.

Это просто неизбежно, когда «рыночные коммуникации» становятся основным инструментом монетарной политики.

На практике это означает, что Федрезерв формулирует текст минуток за день-два до их выхода, подгоняя его под решение текущих задач.

Подчеркиваю, что это моя личная точка зрения, и она может не совпадать с реальностью.

Какое это имеет значение для рынков?

Возьмем конкретно текущий момент. Оценим, каким должен быть текст минуток исходя из того, что должно сейчас больше всего беспокоить Федрезерв?

Полагаю, что больше всего Федрезерв должен беспокоить беспрецедентный рост доходности долгосрочных US Treasuries и в гораздо меньшей степени снижение фондовых рынков.

Сам рост доходности, вообще говоря, возник по вине Феда, который ранее послал рынкам мессидж о начале сворачивания программы покупок активов в этом году. Полагаю, что Фед таким образом тестировал реакцию рынка на будущие действия. Реакция оказалась чрезмерной, что вполне естественно, поскольку рынок US Treasuries в последние полтора года обрел очертания пузыря активов. Фактически, я полагаю, что уже в настоящий момент мы имеем доходность долгосрочных US Treasuries, которая соответствует моменту не начала а полного завершения Федрезервом программы покупок. Это странно, но рынки так устроены. Ожидания практически всегда на 100% отыгрывают предстоящее событие.

Текущая очень высокая доходность долгосрочных US Treasuries ( 10-летние сейчас имеют доходность 2,88%) на мой взгляд неоправданна, и является результатом паники. Первостепенная задача Федрезерва сейчас – это прекратить панику на рынке облигаций.

Что нужно для того, чтобы успокоить рынки?

Нужно, во-первых, убедить рынки, что сокращение программы покупок автоматически не влечет за собой процесс повышения ставок. Еще раз нужно подчеркнуть, что темп, с которым будет завершаться программа покупок активов, зависит от состояния дел в экономике. Еще раз нужно подчеркнуть, что Федрезерв тщательно следит за инфляционными ожиданиями.

Реакция рынка на минутки Федрезерва

Обычной реакцией рынка акций на рост доходности US Treasuries является рост. Но когда облигации дешевеют слишком быстро и соответственно доходность их растет быстрыми темпами, возникает особая ситуация, когда и облигации и акции падают вместе. Именно такую ситуацию мы наблюдаем в последние дни. Это вызвано тем, что облигации часто являются залогом, притом с минимальным дисконтом, и в случае падения их стоимости приходится продавать активы, чтобы пополнять залоги.

Поэтому первым результатом минуток, если их содержание будет соответствовать моим ожиданиям, может стать одновременный рост и облигаций и акций и укрепление доллара против основного числа валют (EURO, GBP, JPY) за исключением может быть высокодоходных валют... поскольку те в последнее время часто двигаются в противофазе с низкодоходными валютами.

За прошедшую неделю EUROUSD практически не претерпел изменений: вырос на 13 пунктов. Учитывая то количество позитивных данных, которое вышло на прошедшей неделе, и продолжающееся снижение доходности периферийных европейских облигаций, это ничтожно мало и должно настораживать держателей длинных позиций по европейской валюте.

Тем не менее, EUROUSD находится заманчиво близко от зоны 1,3415-1,3440, где располагается много стопов и куда при удобном случае играющие на длинной стороне попытаются протолкнуть европейскую валюту. В случае, если им удастся вызвать срабатывание стопов, без сомнений EUROUSD дострелит до 1,35.

Этот уровень я оцениваю как предел возможностей быков по европейской валюте.

Полагаю, что одна из причин силы европейской валюты, и далеко не последняя причина, - в диспозиции розничной клиентуры брокеров и банков по EUROUSD, о которой я писал 11 августа, и которая практически не претерпела изменений за это время.

Чистый шорт клиентов компании Oanda сегодня в 8.40 утра составлял 44,22%. Это соответствует соотношению длинных/коротких позиций как 72,1%/27,9% и является близким к рекордному в этой валютной паре. Стоит обязательно еще раз отметить очень нехарактерную для рынка Форекс деталь: розничные клиенты стоят на стороне прогнозов большинства крупных инвестиционных домов.

Внимание к US Treasuries!

В пятницу доходности американских казначейских облигаций установили очередные двухлетние максимумы. Спрэд между американскими и европейскими и другими бумагами еще более вырос, что однако не нашло отражение в укреплении американского доллара.

Рост доходности американских казначейских облигаций продолжается и десятилетки уже угрожают перейти за 3%. Даже сам Билл Гросс в пятницу написал в твиттере, что все активы на максимумах и остается только продавать-продавать. Это начинает вызывать беспокойство Федрезерва и в пятницу тот провел вербальную интервенцию обычным в последние три года образом – через журналиста Wallstreet Journal Хильзенрата.

Суть статьи была в том, что и так уже расколовшийся во взглядах Фед с уходом Бернанке станет еще более фракционным и это будет иметь важное значение для ФРС, рынков и экономики.

Насколько выросла фракционность Федрезерва мы узнаем в эту среду, когда будут опубликованы минутки последнего заседания Комитета по открытым рынкам.

Скорее всего, минутки станут важнейшим событием этой недели и в целом, я оцениваю, что шансы на то, что они окажутся позитивны для американского доллара гораздо выше, чем наоборот.

Минутки ФОМС должны, на мой взгляд, обязательно содержать следы дискуссии относительно ближайшего выхода из стимулирующих мер.

Поэтому я продолжаю оставаться при мнении, что уже пора восстанавливать лонги по доллару и полагаю, что минутки ФОМС в среду являются уже достаточным поводом для снижения EUROUSD на 100-150 пунктов от текущего уровня.

В то время, как американские долгосрочные казначейские бумаги по доходности бьют двухлетние максимумы, и я очень скептически настроен относительно дальнейшего роста их доходности, долговые бумаги европейских периферийных стран находятся уже на таких уровнях, что кроме японских инвесторов их наверно уже никто не покупает.

Причина этого, как я уже писал, в том, что политические риски в настоящий момент практически не учитываются рынком ввиду парадоксальной особенности августа месяца, когда все европейские политики уходят в отпуска и бессмысленно рынку посылать им какие-либо сигналы, поскольку все-равно никакой реакции на них не последует.

Но до конца лета осталось уже меньше двух недель, около месяца остается до выборов в Германии, а следовательно в ближайшие недели должно резко увеличиться количество различных событий, которые будут представлять из себя мелкие пакости для европейской валюты.

В отличие от EURO британский фунт за прошлую неделю вырос на 133 пункта. Рынки перестали дисконтировать риски начала новой монетарной политики в связи с приходом нового главы Банка Англии Марка Карни и это способствовало укреплению британского фунта. Драйвером укрепления являлась пара EUROGBP, которая с начала августа непрерывно снижается.

Тем не менее, у британских банков очень много свободного кэша в британской валюте и при малейших признаках стабилизации ситуации на рынке долгосрочных US Treasuries ( а я полагаю, что такая стабилизация должна наступить в ближайшее время!), они начнут передислокацию этого кэша в американские облигации с соответствующим позитивным эффектом для американского доллара.

Полагаю, что выше уровня 1,57 оферов должно значительно прибавиться, и диапазон 1,57-1,58 я оцениваю как предел возможностей для быков по британскому фунту.

Инвестиционные дома еще не успели поменять прогнозы по GBPUSD и у многих на ближайшие 1-3 месяца фигурирует прогноз 1,48-1,50. Теперь эти цифры конечно нереальны, но если предположить, что курс EUROUSD к концу сентября снизится в район 1,28-1,30, то курс GBPUSD при этом должен быть не более 1,54-1,55 (я не вижу оснований EUROGBP уходить ниже 0,83 до того момента, пока ЕЦБ не предпримет каких-либо мер).

Бернанке решил проигнорировать Джексон Хоул.

Помимо минуток ФОМС на этой неделе должно состояться еще одно важное событие. В последние три года оно было не менее значимым, чем любое заседание Комитета по открытым рынкам.

Таким событием является симпозиум в Джексон Хоуле. Многие значимые заявления, касающиеся изменения монетарной политики, делались в последние годы там.

На этот раз, наверно, будет по-другому, поскольку впервые за, кажется, десятилетия действующий глава Федрезерва не почтит симпозиум своим присутствием.

Об этом стало известно еще несколько месяцев назад. Причина мне кажется несерьезной – «конфликт в графике рабочих поездок». Бен Бернанке, по-видимому, заранее решил не устраивать дополнительного ажиотажа вокруг своего выступления и не будоражить излишне рынки.

Это, на мой взгляд, является косвенным подтверждением, что в сентябре начнется выход Федрезрва из стимулирующих мер, и что этот вопрос фактически уже решен, и решался еще в апреле-мае месяце.

Есть еще другие причины, почему это лучше начинать именно на сентябрьском заседании ФОМС, на которых я здесь останавливаться не буду.

Бена Бернанке на симпозиуме будет замещать Джанет Йеллен, и я не думаю, что ее выступление прольет дополнительный свет на ближайшие шаги Федрезерва.

Хотя какой-то намек в ее выступлении может прозвучать. Так же как первый откровенный намек на программу QE2 прозвучал в выступлении другого заместителя Бернанке -Уильяма Дадли в октябре 2010 года.

Так что совсем исключать сюрприза от одного из двух претендентов на пост главы Федрезерва нельзя. Но здесь, также как и в случае с минутками ФОМС, вероятность сюрприза, если он будет, сильнее сдвинута в позитивную для американского доллара сторону, чем наоборот.

По последним сведениям (слухам, домыслам) шансы Йеллен занять пост Бернанке составляют порядка 30%, а 70%-ые шансы у Саммерса.

Известны «ястребиные» наклонности Саммерса. В связи с этим у меня возникает вопрос: не это ли одна из причин нынешнего роста процентных ставок?

Тем не менее, я полагаю, что когда, как считает Билл Гросс, все вокруг будут «продавать-продавать», казначейские облигации США будут продавать несколько менее активно, чем другие активы.

Дополнение:

Достаточно важные соображения относительно британского фунта:

Рост доходности британских гилтов может привести в ближайшее время к вербальным интервенциям со стороны Карни, поскольку это больно бьет по его репутации в самом начале срока на посту главы BOE.

Все крупные инвестиционные дома ставят против EURO. Разве, что кроме Goldman Sachs с их невнятными малоубедительными прогнозами EURO=1,38-1,40 в конце года, и Credit Agricole. Наиболее убедительно и понятно выражена точка зрения у Deutsche Bank, о чем я недавно писал в статье Почему в августе время восстанавливать лонги по американскому доллару.

Вот какая была диспозиция по EURO у крупных инвестиционных домов 4 июля (!!):

JP Morgan: Technical short from mid-June. The trade entered in two units from 1.3231 average. The trade has a revised target at 1.2480, and a revised stop at 1.3385.

Target – цель, stop- стоп. Macro short - позиционный (долгосрочный) шорт. Все понятно и не требует перевода. Вы можете проследовать по ссылкам и прочитать обоснования прогнозов.

Какая неведомая сила тянет EURO вверх?

Так почему же, несмотря на это, EUROUSD росло и продолжает попытки роста до сих пор? Какая неведомая сила тянет EUROUSD вверх?

Попробуем найти ответ на этот вопрос.

В этом нам помогут две подсказки.

Подсказка №1: покупатели активны по ночам

Посмотрим на поведение EUROUSD этой ночью. EUROUSD вырос в течение азиатской сессии более, чем на 50 пунктов. Никаких причин для этого роста не было. Если учесть при этом, что среднедневной пятипериодный диапазон EUROUSD в последнее время составляет 61 пункт, то это о чем-то говорит. Логично предположить, что спрос на EURO идет откуда-то оттуда – из азиатского региона.

Здесь возникает два вероятных варианта: Китай и Япония. Остальные слишком мелки для того, чтобы оказывать столь сильное влияние на рынок.

Попробуем определить, откуда идет спрос на EURO.

Следующая подсказка наводит нас на то, что спрос идет из Японии.

Подсказка №2: отчет Министерства Финансов Японии о покупках иностранных ценных бумаг.

Первая - «Покупки и продажи иностранных ценных бумаг резидентами». Вторая – «Покупка и продажа национальных (domestic) ценных бумаг нерезидентами».

В первой таблице сразу бросается в глаза цифра покупок иностранных облигаций резидентами в период с 4 по 10 августа – 16148х100 млн. йен. Это 16 млрд долларов, если считать по курсу USDJPY=100. Курс USDJPY в период с 4 по 10 августа был в диапазоне 96-99 и почти все время падал. Последние 7 недель покупки иностранных облигаций резидентами преобладают над продажами – имеет место чистая покупка облигаций. За последние 5 недель имел место чистый отток средств японских инвесторов в иностранные ценные бумаги в размере 3,83 трлн. йен.

Из второй таблицы видно, что интерес к японским акциям среди иностранных инветоров начал угасать ( три недели подряд чистых продаж), но даже при этом чистые продажи за 3 недели не превысили чистых покупок за каждую из двух предшествующих недель. Этим трем неделях предшествоало примерно 20 недель чистых покупок. Поэтому негативные выводы в отношении японского рынка акций делать еще рано.

По изменению доходности европейских и американских облигаций предположу, что значительная часть этих покупок пришлась на европейские долговые бумаги, и, наверно, прежде всего, периферийные.

Так выглядит доходность десятилетних итальянских долговых бумаг - наиболее капиталоемкого периферийного рынка госдолга.

Надо отметить, что с 6 по 9 августа американские облигации тоже дорожали в цене, - возможно, что среди основных покупателей US Treasuries были японские инвесторы.

Падение USDJPY в этот период, возможно, было связано с тем, что японские инвесторы хеджировали покупки иностранных ценных бумаг.

Остановлюсь на этом несколько подробнее. Насколько мне известно, у японских инвесторов существует практика: они хеджируют валютный риск, возникающий при покупке иностранных ценных бумаг, примерно в 80-90% случаев. С учетом возросшей этой весной волатильности, может уже и в 100% случаев.

Я не владею информацией о механизме валютного хеджирования, применяемом японскими инвесторами, и могу только строить предположения.

Скорее всего, деньги на покупку иностранных ценных бумаг они депонируют заранее, может быть за 3-5 дней, может быть за недели. В этом случае они продают йену, и покупают иностранную валюту. Проследить это точно, разумеется, невозможно, но можно предположить, что ралли в USDJPY и EUROJPY со второй половины июня именно с этим и были связаны. С начала июля они уже начали активно покупать иностранные облигации. В момент приобретения облигаций они покупают валютный хедж , продавая определенное количество соответствующей валюты против японской йены.Поэтому рекордные покупки иностранных облигаций на прошлой неделе совпали с сильной коррекцией в USDJPY.

Еще раз повторю, что я не владею информацией по этому вопросу и могу только строить предположения. Но скорее всего, это выглядит примерно так.

Выводы:

Данная информация еще более укрепляет мой медвежий взгляд на EURO.

Как только японские инвестиционные фонды исчерпают имеющиеся у них лимиты объемов на покупку европейских периферийных долговых бумаг, доходность тех сразу пойдет вверх, а курс EURO вниз.

Вижу большие шансы к 7-10 сентября увидеть EUROUSD в районе 1,28-1,30.

Есть серьезные причины в случае, если Федрезерв приступит к сворачиванию программ стимулирования в сентябре, что EURO ( а также GBP) испытают очень сильное снижение до конца года. Эта тема заслуживает особого внимания, но об этом будет в следующих статьях.

Но японских инвесторов возможное снижение EURO мало волнует, поскольку их валютный риск захеджирован. Снижение стоимости облигаций их тоже мало волнует, поскольку они собираются держать облигации до погашения.

Хочу прокомментировать маленькое происшествие, происшедшее вчера в валютной паре GBPUSD.

Вчера в GBPUSD в районе шестнадцати часов дня возник малообъяснимый шип. Не выходило никаких новостей, ничего не происходило, просто GBPUSD скакнула вверх на 70 пунктов.

Сегодняшний шип в отличие от вчерашнего имел четкие причины – вышли минутки Банка Англии и данные по занятости. А вот вчерашний не имел разумного объяснения.

Так выглядел этот выстрел на пятиминутном графике.

Возникает естественный вопрос: с чего возник этот шип?.

Ответ на вопрос находится сразу, как только мы посмотрим на другую пару EUROGBP.

Кто-то очень крупный вылетел на стопах с рынка, когда EUROGBP пробил консолидацию на 0,8578.

Объем был столь велик, что EUROGBP при этом пролетел порядка 45 пунктов (крупное движение по меркам этой пары). Если посмотреть на пару EUROUSD, то она в этот момент времени почти не шелохнулась.

Таким образом, весь импульс поглотил GBPUSD, который взлетел почти на 70 пунктов в течение пары минут.

Какие выводы можно сделать из этого маленького рыночного эпизода?

Первый вывод: вопреки распространенному мнению, этот маленький эпизод показывает, что EUROGBP является ведущей, а пара GBPUSD ведомой. Во всяком случае, значительную часть времени торговли.

Следовательно теханализ пары EUROGBP важнее, чем теханализ пары GBPUSD.

Во-вторых, этот эпизод показывает, сколь мала ликвидность сейчас на рынке – в середине августа – сколь мало оферов на продажу стояло в GBPUSD.

Что касается самой пары EUROGBP, то по ней уже давно все прогнозы кроме Goldman Sachs негативны, и консенсус на конец года где-то в районе 0,83.

Но при этом, я полагаю, что в зоне 0.84-0,85 падению будет оказано серьезное сопротивление (линия тренда проходит в районе 0,848).

На сайте Федерального Резервного Банка Сан-Франциско вчера было опубликовано «экономическое письмо» (статья) двух экономистов:

Какой стимулирующий эффект оказывают масштабные покупки активов Федрезервом США?

В этой статье авторы показывают, что масштабные покупки активов оказали незначительное влияние на экономический рост и инфляцию и что позитивный эффект в значительной степени вызван установлением ориентиров на то, что краткосрочные процентные ставки останутся долгое время на низком уровне.

Таким образом, делается недвусмысленный намек на то, что покупки активов не нужны и программу нужно сворачивать.

Стоит заметить, что ФРБ Сан-Франциско возглавляет Джон Уильямс, который всегда причислялся к лагерю «голубей» и надо думать, что тот разделяет позицию, высказанную в статье.

Ответ на письмо из Сан-Франциско

Примечательно, что статья двух экономистов из Сан-Франциско привлекла внимание такого важного человека, как Моххамед Эль-эриан.

El-Erian отмечает, что статья имела немедленное воздействие на рынок облигаций. Кривая доходностей обрела медвежью крутизну, отражая смещение баланса в действиях Федрезерва от покупок активов к обозначению целевых ориентиров.

El-Erian пишет:

Намеренно или нет, сегодняшнее экономическое письмо FRBSF (ФРБ Сан-Франциско), возможно, добавило дополнительных козырей тем членам Комитета по открытым рынкам, которые считают, что продолжение QE не оправдывает себя. Это также видно по рынку облигаций, который обеспечивает поддержку идее, что возрастающее число членов ФОМС склонны уже в ближайшее время приступить к сокращению.

Вывод: Баланс сил постепенно смещается в пользу сторонников выхода из QE. Я оцениваю вчерашний обмен мнениями как серьезный сигнал к тому, что Федрезерв начнет сворачивание программы QE уже в сентябре.

Вышедшие сегодня данные по ВВП Японии за второй квартал оказались хуже ожиданий: рост составил 0,6% вместо ожидаемых 0,9%. Но виноват в этом был дефлятор. Инфляция за отчетный период оказалась -0,3% вместо -0,7%. Если бы инфляция была такой, как ожидалось, то как раз получили бы значение ВВП= 0,9%.

Реакцией на данные стало снижение Nikkei на 200 пунктов и USDJPY соответственно упал. USDJPY затем восстановился, так что завтра следует ожидать гэпа вверх и в Nikkei.

Быстрое восстановление – хороший сигнал для USDJPY.

USDJPY консолидируется. В июле я несколько раз писал, что ожидаю, что USDJPY останется в ближайшие месяцы в диапазоне 95-100.

Возникает вопрос: а нужен ли Шинзо Абэ дальнейший рост USDJPY? На мой взгляд, и диапазон 95-100 по USDJPY вполне удобен правительству Японии. Чтобы не было такой высокой волатильности на рынке облигаций и рынке акций, чтобы не формировался вновь пузырь.

«Пузырь» - имелся в виду на рынке акций. Рост USDJPY в значительной степени ограничивает Nikkei, с которым USDJPY тесно коррелирует. Nikkei очень сильно вырос в этом году, и, прежде чем продолжить рост, ему необходимо консолидироваться какое-то время. Соответственно, Nikkei не дает USDJPY возможности расти.

USDJPY, на мой взгляд, сейчас отыгрывает дно коррекции и скоро возобновит рост.

Последний еженедельный отчет, вышедший 8 августа, показывает, что последние пять недель резиденты (японские инвесторы) активно покупают облигации, притом в значительно больших объемах, чем они продают акции. Чистый (нетто) объем покупок японских инвесторов за эти пять недель составил 3,3 трлн. японских йен, в то время как нерезиденты имели нетто объем покупок всего 49,5 млрд. японских йен.

Это подтверждает высказанную мной во вчерашней статье, посвященной американскому доллару идею, что портфельные инвестиции в USD восстанавливаются.

В то же время, сейчас, похоже, доходность по американским долгосрочным казначейским бумагам стабилизировалась и не будет расти в ближайшие месяцы, хотя и серьезного падения доходности в случае коррекции на фондовом рынке я тоже не ожидаю. Скорее всего, доходность основного бенчмаркера рынка долгосрочных US Treasuries до конца года сохранится в диапазоне 2,3%-2,7%.

В этой ситуации я ожидаю, что возобновится переток из низкодоходных JGB (японских казначейских облигаций) в более высокодоходные американские облигации.

В настоящий момент спрэд между 10-летними JGB и US Treasuries составляет 182 пункта (доходность этих бумаг составляет 2,58% и 0,76% соответственно) и Банк Японии перегружает с балансов банков на собственный баланс ежемесячно облигаций на 40 млрд. долларов. Конца этой программе в обозримом будущем не видно и деньги японских инвесторов неизбежно потекут в зарубежные активы, основным из которых, безусловно, будут американские US Treasuries.

Не вызывает сомнений, что большая часть капитала идет в рынок US Treasuries.

Если посмотреть на операции нерезидентов, то мы увидим, что в последние две недели происходил отток капитала из JPY-активов.

Хочу отметить, что в последние две недели отток затронул и акции японских компаний: иностранные инвесторы больше продают, чем покупают японских акций. Не могу точно сказать сколько, но, по крайней мере, с конца апреля такого не было. Это первые две недели чистых продаж японских акций.

Вывод: движение капитала достаточно определенно указывает на скорое окончание коррекции и продолжение роста в USDJPY.

Позитивный взгляд на доллар на протяжении всего этого года базируется на двух факторах.

Первый – это переоценка позиции Феда. Рынок прежде оценивал движение ставки по фондам даже еще более «голубиным» образом, чем собственнные проекции ФОМС на начало года. В настоящий момент эти оценки скорректированы и ставка по фондам на июнь 2016 года оценивается в диапазоне 1,3-1,8% согласно правилу Тейлора.

Таким образом, одним из драйверов роста USD является дифференциал процентных ставок.

Во-вторых, денежные потоки. В то время, как портфельные инвестиции в USD остаются слабыми, крупным драйвером стал рост в краткосрочных денежных потоках, представляющих собой комбинацию кэша, хеджирования и спекулятивной активности.

«Спекулятивная активность» включает в себя и продажи EUROUSD розничными клиентами форексброкеров.

ЧРЕЗВЫЧАЙНО ВАЖНОЙ ИНФОРМАЦИЙ ЗДЕСЬ ЯВЛЯЕТСЯ ПРИЗНАНИЕ СЛАБЫХ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ В АМЕРИКАНСКИЙ ДОЛЛАР.

Краткое отступление в сторону японской йены

Для меня это в том числе является объяснением, почему USDJPY неспособен расти в последние месяцы. Бурный рост процентных ставок отпугнул инвесторов от рынка долгосрочных американских казначейских облигаций и это сильно ударило по притоку капитала из Японии.

В то же время, сейчас, похоже, доходность по американским долгосрочным казначейским бумагам стабилизировалась и не будет расти в ближайшие месяцы, хотя и серьезного падения доходности в случае коррекции на фондовом рынке я тоже не ожидаю. Скорее всего, доходность основного бенчмаркера рынка долгосрочных US Treasuries до конца года сохранится в диапазоне 2,3%-2,7%.

В этой ситуации я ожидаю, что возобновится переток из низкодоходных JGB (японских казначейских облигаций) в более высокодоходные американские облигации.

В настоящий момент спрэд между 10-летними JGB и US Treasuries составляет 182 пункта (доходность этих бумаг составляет 2,58% и 0,76% соответственно) и Банк Японии перегружает с балансов банков на собственный баланс ежемесячно облигаций на 40 млрд. долларов. Конца этой программе в обозримом будущем не видно и деньги японских инвесторов неизбежно потекут в зарубежные активы, основным из которых, безусловно, будут американские US Treasuries.

Возвращаюсь к макроанализу Deutsche Bank

Глядя в перпективы второго полугодия 2013 года Deutsche Bank рекомендует своим клиентам быть готовыми к восстановлению лонгов, когда переоценка позиции Феда и потоки капитала обеспечат горючее для дальнейшего роста американского доллара.

Deutsche Bank полагает, что инвесторы возобновят покупки как акций, так и облигаций

Что касается движения капитала, драйверы должны развернуть краткосрочный приток капитала в среднесрочные покупки облигаций и акций. Подобная картина уже находит отражение в данных взаимных фондов, которые показывают начало восстановления высокодоходных облигаций, в то время как вывод среств из развивающихся рынков продолжается.

Текущее ослабление доллара Deutsche Bank объясняет сезонностью.

Deutsche Bank пишет:

Несмотря на летнюю паузу мы все еще предпочитаем владеть американским долларом, состоящим их микса G10-валют (JPY, GBP, AUD) валют развивающихся стран (TRY, MYR, BRL – турецкая лира, малайзийский ринггит, бразильский реал).

Следующая фраза содержит объяснение ослабления USD в последние недели:

В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару.

Говоря другими словами, Deutsche Bank предостерегает инвесторов, имеющих короткие позиции по доллару, что по мере приближения лета к концу и возвращения из отпусков тех, кто реально двигает рынки, тренд укрепления доллара может возобновиться.

Об этом писал Deutsche Bank 31 июля 2013 года и именно сейчас это стало очень актуально.

DailyFx, сайт одного из крупнейших в мире форекс брокеров FXCM, пишет о близком к рекордному шорту USD против EURO клиентов компании.

Число лонгов составляет 22% от общего числа позиций.

Аналогичная картина у других форекброкеров.

В частности, у крупнейшего американского форексброкера Oanda чистая короткая позиция составляет 44,78% - соотношение ЛОНГ/ШОРТ=27,62%/72,39%.

В Admiral Markets соотношение ЛОНГ/ШОРТ=24,7%/75,30%.

Даже в SAXOBANK, где часто ситуация отличается от других, соотношение LONG/SHORT=26,66%/73,34%.

DailyFX делает вывод, что это «bullish» (бычий сигнал) для EURO, но я не согласен с DailyFX.

С одной стороны есть сходство с ситуацией в австралийском долларе, о которой я неоднократно писал, и где был, напротив, очень сильный лонг по AUD против USD. Сходство в том, что и там и здесь на противоположной стороне сделок стоят крупные банки – поставщики ликвидности, которым невыгоден разворот, поскольку при этом им придется отдавать накопленный по сделкам профит.

Но есть одно обстоятельство, которое в корне отличает ситуацию в EURO и ситуацию в AUD.

Если в AUD поставщики ликвидности действуют в русле среднесрочной и долгосрочной тенденции и прогнозов крупнейших инвестиционных домов на ближайшие 6-12 месяцев, и крупные хеджфонды играют на их стороне, то в EURO мы имеем обратную ситуацию.

Рост EURO идет против прогнозов по EUROUSD и диспозиция на рынке фьючерсов здесь нейтральная.

Это заставляет нас взглянуть на ситуацию совершенно по-другому.

Я полагаю, что рекордный шорт в EUROUSD является «bearish» (медвежий сигнал) для EURO.

Есть другие соображения в пользу этого вывода, о которых пойдет речь в следующей статье.