А какими были прогнозы на две основные европейские валюты всего пару месяцев назад?

Credit Suisse – EUROUSD=1,30 на горизонте 3 месяцев (14 октября), GBPUSD=1,49

Nordea 13 августа ожидал, что 31 декабря EUROUSD будет равен 1,25, а GBPUSD=1,52.

Трехмесячные прогнозы Barclays предусматривали, что 18 ноября EUROUSD=1,27, а GBPUSD=1,51.

Bank of America & Merill Lynch: на конец декабря прогнозировал совсем недавно – 4 сентября: EUROUSD=1,25, GBPUSD=1,51

SEB Group:

И наконец прогноз Deutsche Bank от 31 июля:

Потрясающе! Deutsche Bank прогнозировал два месяца назад на конец 3-го квартала курс EUROUSD=1,26, а GBPUSD=1,47.

Ошибочка по EUROUSD составляет 9 с лишним фигур, а по GBPUSD – целых 15 фигур.

А на конец 4-го квартала Deutsche Bank ждет EUROUSD=1,20. Почему? В чем причина?

Как же они далеки от реальности!!!

Если несколько объективных причин, почему прогнозы ведущих инвестиционных домов, которые они давали еще два месяца назад, так сильно разошлись с реальностью.

Первая причина: Untaper.

Все эти прогнозы базировались на том, что в сентябре Федрезерв начнет сворачивание программ стимулирования.

Вторая причина: показатели экономик еврозоны и особенно Великобритании оказались намного лучше ожиданий.

Третья причина: крупная позиция ритейла Так уж получилось, что ритейл очень рано сформировал крупные лонги по доллару ( видимо под воздействием рекомендаций тех же инвестиционных домов), а крупные банки, как поставщики ликвидности, естественно оказались на противоположной стороне. В их интересах как можно дольше удерживать доллар от укрепления.

Чистый шорт ритейла в Оанде на выходных составлял 50%, и только сейчас начался заметный шортокрыл, когда шорт стал сокращаться при росте GBPUSD.

Это хорошо заметно на рисунке, где показаны позиции ритейла за последние два дня.

В EUROUSD примерно такая же ситуация.

Я оцениваю «фактор ритейла» в GBPUSD минимум в 200-300 пунктов.

Что ждет американский доллар?

Бюджет США не утвердили, и впервые за последние 17 лет правительство США отправило в неоплачиваемый отпуск примерно 1 млн. своих служащих.

Это еще один драйвер для ослабления американского доллара, хотя по историческим данным драйвер скоротечный и не очень существенный.

Индекс доллара уже пробил принципиальный уровень в 80 и собирает под ним стопы. При этом сегодняшний минимум индекса доллара находится точно на важном техническом уровне - недельной 200-периодной скользящей средней (79,86).

На мой взгляд, потенциал для падения американского доллара очень мал. В Италии и Греции разворачиваются политические кризисы и центральные банки еврозоны и Англии должны как-то ответить на untaper.

Головоломка вокруг слабого доллара

Мне очень долгое время было непонятно: почему в среднесрочном и долгосрочном плане инвестиционные дома так негативно настроены по отношению к евро и британскому фунту?

Очевидно, что 10-15 млрд. долларов сокращения QE не могли рассматриваться достаточной причиной для столь сильного падения EURO или GBP.

Для меня в принципе был непонятен драйвер, который способен опустить EUROUSD до 1,25 до конца этого года.

Вроде бы QE в еврозоне никакого нет, избыточные резервы малы, спрос на валюту следовательно должен быть высок, что и подтверждается EURIBOR и EONIA.

Да, активы стоят дорого и следовательно не так привлекательны. По оценке Deutsche Bank за последние 3-4 месяца приток капитала в EURO-активы превышал приток капитала в USD-активы в 4-5 раз. Но это не причина для столь сильного падения EURO при отсутствии действий со стороны ЕЦБ.

На чем же базируется их уверенность, что EURO должен сильно упасть?

Что они знают такое, чего мы не знаем?

Вот такая вот головоломка.

В августе мне удалось найти ответ на это вопрос. Честно говоря, эти факты меня очень удивили.

Есть очень весомые причины для того, чтобы ждать снижения EURO ( и GBP с ним) относительно доллара в ближайшие 6-12 месяцев. Очень весомые причины, о которых нигде не пишут.

После рекордного притока денег в фонды акций, естественно, должна была наступить пауза. Пауза была бы даже в том случае. если бы не было наступления дедлайна №1 - прекращения финансирования правительственных программ с 1 октября.

Вот некоторые наблюдения за движением капитала в ETF-фондах за прошедшую неделю:

Инвесторы прервали продолжавшийся 8 недель подряд отток капитала из фондлв облигаций. Приток составил 4,5 млрд. долларов – это максимальное значение за последние 5 месяцев.

Фонды акций после рекордного притока капитала неделей раньше показали отток в 1,5 млрд. долларов. При этом еще продолжался приток в развивающиеся рынки (1,9 млрд. долларов), в европейские рынки акций (2,3 млрд долларов) и в рынок акций Японии (0,8 млрд. долларов). Приток в европейские фондовые рынки продолжается тринадцатую неделю подряд – самый длительный приток капитала с 2006 года.

Рынок акций США показал отток в 7,4 млрд. долларов после огромного притока капитала в 17 млрд. долларов неделей раньше.

Но наиболее примечателен приток 16 млрд. долларов в фонды денежного рынка ( 68 млрд. долларов за последние два месяца) – инвесторы паркуют свои деньги в кэш.

Наметился процесс переориентации инвесторов на активы с фиксированной доходностью.

Отмечен первый приток денег за 18 недель в фонды облигаций развивающихся рынков и в фонды муниципальных облигаций, наибольший приток капитала за 17 недель в корпоративные облигации инвестиционного качества и за 9 недель в корпоративные облигации с высокой доходностью, 66 нелеь подряд притока денег в облигации с плавающей процентной ставкой (как известно, Федрезерв запускает их эмиссию весной будущего года).

Единственное темное пятно в картине активов с фиксированной доходностью – облигации, защищенные от инфляции (TIPS). Вывод денег здесь составил 0,6 млрд. долларов и продолжается 24-ю неделю подряд.

Если убрать из TIPS процентную компоненту, для чего ее нужно поделить на TLT (фонд, инвестирующий в US Treasuries со сроками погашения более 20 лет), то мы получим индикатор инфляционных ожиданий, который в моменты, когда на рынках нет стресса и бегства в облигации, хорошо коррелирует с золотом.

Как мы видим, индикатор инфляционных ожиданий не обнаруживает тенденции к росту. Из этого следует, что нынешний рост золота, связанный с бюджетными дедлайнами, по завершении «фискального обрыва» может прекратиться.

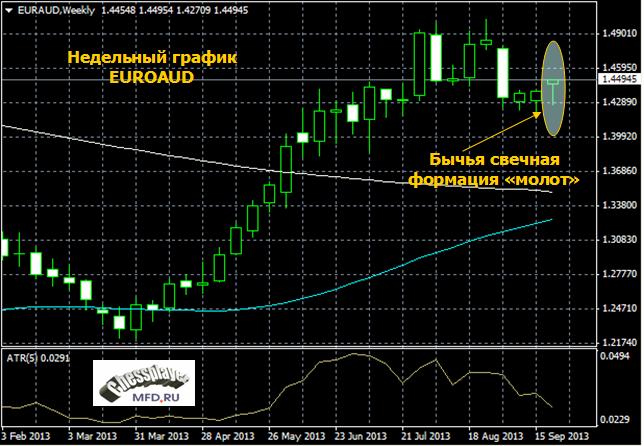

На рисунке показан недельный график валютной пары EUROAUD.

Графическая картина указывает определенно на продолжение роста. Мы видим, что EUROAUD полностью отыграл все падение недели и сформировал бычью свечную формацию под названием «молот».

Думаю, что сейчас технари открываю лонги по EUROAUD. Заметим, что курс на графике составляет 1,4494.

Техника (технический анализ) полностью на стороне EUROAUD и пара должна продолжить рост.

Хотя с моей точки зрения самый серьезный аргумент в пользу EUROAUD хотя тоже имеет технический характер, но он не виден на этом графике.

Это диспозиция ритейла. Она очень сильно сдвинута в пользу шорта EUROAUD.

Вот, например, как она выглядит у форексброкера Oanda. Чистый шорт ритейла составляет 31,4%. Очень много, хотя недавно было еще больше.

А как обстоит дело с фундаментом (фундаментальным анализом)?

И здесь я должен констатировать, что рост EUROAUD совершенно не отражает фундаментальную ситуацию. Факторы в пользу AUD существенно превосходят факторы в пользу EURO.

Очень кратко, тезисно, перечислю их.

Восстановление в Китае идет полным ходом и эффект от мер правительства еще продлится как минимум месяц-два и в течение этого времени будет оказывать позитивное влияние на AUDUSD.

PMI от HSBC в прошедший понедельник оказался очень хорош, и нет никаких оснований предполагать, что официальный PMI во вторник 1-го октября окажется хуже.

Конец месяца предполагает покупку риска, а в текущей ситуации это должно вести к снижению EUROAUD.

Вороятность понижения ставки Резервным Банком Австралии во вторник мизерна.

Вероятность каких-либо действий со стороны ЕЦБ тоже очень мала, но я ожидаю, что комментарии здесь могут быть мягче, чем со стороны RBA.

Итак, фундаментальные факторы в пользу AUD, а технические (графические и ритейл) в пользу EURO.

Сейчас EUROAUD=1,44945. Я ожидаю, что в среду к моменту прессконференции Драги EUROAUD будет где-нибудь в районе 1.43. Посмотрим, что окажется сильнее: техника или фундамент.

Объявлено официально, что 17 октября станет днем, когда Америка исчерпает свои возможности по финансированию расходов без увеличения лимита госдолга.

Две оставшиеся перед дедлайном недели пройдут в волнениях. На этот раз мне кажется, что Обама будет упорно стоять на своем, даже рискуя возможностью дефолта. С политической точки зрения Обама и его команда ничем не рискуют, поскольку на следующих выборах президента демократов будут представлять совсем другие люди, в то же время как лидеры республиканцев рискуют гораздо большим, поскольку они рассчитывают остаться у власти в своей партии и претендовать на высшие посты в государстве. Кроме того, Обаме легче возложить всю вину на республиканцев, чем его оппонентам.

Едва ли руководители Республиканской партии допустят дефолт, и мне, лично, очень трудно представить, что будет в результате дефолта Америки.

Индекс S&P500 дает слабые бычьи сигналы

Индекс S&P500 выдал вчера пятый подряд день снижения, хотя снижение за все это время составляет всего чуть более 2% от максимума, установленного 18 сентября.

Что странно, при этом VIX снижается вторую сессию подряд, а уменьшение волатильности должно быть позитивно для риска. Put/call-коэффициент хотя и вырос вчера, но до этого он три дня подряд снижался, что говорит о постепенном сдвиге настроений в позитивную сторону среди опционных трейдеров. Следует учесть, что вчерашний рост put/call имел конкретную причину – был объявлен дедлайн по лимиту госдолга.

Наступают последние три дня месяца и квартала и по давней традиции в этот период инвесторы скорее покупают, а не продают акции. Как правило, этот цикл продолжается еще 2-3 дня после начала месяца.

Первая реакция на дедлайн 17 октября уже прошла и я не думаю, что дедлайн будет играть особую роль в ближайшие дни, поскольку до 17 октября еще далеко. Как следует из исследования, описанного мной недавно в одной из статей, реакция активов на предстоящий дедлайн начинается примерно за 9-10 дней до дедлайна. Следовательно, ее стоит ожидать не раньше 4 октября.

EURO может продолжить рост, но недолго

Индекс доверия потребителей в Германии от GFK показал максимальное значение за 6 лет, и это обстоятельство поддержало европейскую валюту, что привело к ослаблению индекса доллара в целом, поскольку EURO является его основным компонентом.

Очень вероятно, что сегодня EURO продолжит рост, а индекс доллара будет тестировать минимум, установленный в день заседания Комитета по открытым рынкам. Но потенциал усиления EURO невелик, поскольку официальные лица ЕЦБ уже начинают выражать недовольство нежелательным укреплением европейской валюты, и Драги выступает завтра, и, без сомнения, его выступление станет негативом для EURO,

Стоит отметить также то обстоятельство, что избыточная ликвидность в еврозоне составляет всего 215 млрд. евро, что очень близко к критическому для еврозоны значению в 200 млрд. евро. Это может привести ЕЦБ к идее возврата аукционов по долгосрочным кредитам (LTRO-3).

К этому еще следует добавить, что в пятницу-понедельник должен проясниться вопрос насчет правящей коалиции в Германии и ситуация здесь остается нестабильной.

Завтра также выступает большое количество официальных лиц Федрезерва, и среди них опять будет влиятельный глава ФРБ Уильям Дадли.

В целом, я ожидаю, что сегодня доллар еще может оставаться под давлением, но с завтрашнего дня и до первых чисел октября будет находиться в фазе укрепления.

Вторая причина – очевидно, что результатом заседания ФОМС должен был стать рост цен на облигации, а не на акции. Доходность долгосрочность US Treasuries сильно выросла на спекуляциях относительно taper и должна была откорректироваться. На мой взгляд, доходность 10-летних US Treasuries должна откоректироваться в район 2,0-2,2% с текущих 2,65%. Так что потенциал здесь еще остается большим.

Как известно, рост облигаций (снижение доходности) ведет к распродажам акций. Этот драйвер продолжает действовать и может привести к новой волне распродаж акций.

С другой стороны, прошлый и этот год показали, что в условиях, когда Федрезерв закачивает в финансовую систему 85 млрд. долларов в месяц, может возникнуть ситуация, когда и акции и облигации растут в цене одновременно – волна ликвидности поднимает все корабли.

Третья причина – переговоры по поводу лимита госдолга похоже опять зашли в тупик.

На прошлой неделе был зафиксирован исторический приток денег в фонды акций: он составил 25,9 млрд. долларов.

Это более, чем убедительно показывает, сколь сильны были бычьи настроения после заседания ФОМС 18 сентября.

Из них 24 млрд. долларов пришлось на четыре ETF-фонда: SPY (копирует индекс S&P500), IWM (воспроизводит индекс Russell 2000 ), EEM (ETF развивающихся рынков), GDX ( инвестирует в акции американских золотодобывающих компаний)

На следующем рисунке для информации я привожу структуру этих четырех ETF-фондов

Структура притока денег в фонды акций показывает, что инвесторы по-прежнему недолюбливают рынки развивающихся стран.

Максимальный приток денег был зафиксирован в американские ETF (16,9 млрд. долларов).

Из фондов облигаций вывод денег продолжался восьмую неделю подряд (1,1 млрд. долларов).

Был зафиксирован максимальный приток капитала более чем за два года в Европу (3,1 млрд. долларов, продолжается 12-ю неделю подряд).

Был также зафиксирован максимальный за последние 8 недель приток капитала в высокодоходные фонды облигаций (HY bond funds) – это тоже покупка риска.

23-я неделя подряд вывода средств из фонда TIPS, инвестирующего в облигации защищенные от инфляции. Это, между прочим, негатив для золота... которое коррелирует с TIPS/TLT.

18-я неделя подряд вывода средств из MBS

17-я неделя подряд вывода средств из долга развивающихся стран, но самое маленькое погашение средств за 16 недель.

Столь большие длительности процессов вывода средств из этих фондов могут предполагать, что они близки к завершению.

Стоит учесть также, что сейчас завершается квартал и действует инерция процессов, продолжавшихся столь длительное время.

На следующей неделе аутсайдеры могут оказаться среди лидеров.

17,18, 23 недели – все это превышает квартал и я полагаю, что на следующей, а может быть и на этой неделе, мы увидим разворот тенденций в сторону притока в отношении обычных и защищенных от инфляции бондов, долга развивающихся стран и отток средств из фондов, инвестирующих в американские акции.

Американский фьючерс индекса S&P500 выполнил первую техническую цель коррекции - закрыл гэп прошлой недели и в настоящий момент мне неясно, куда он двинется дальше.

Вероятность дальнейшего снижения мне представляется выше, чем завершения коррекции, но очень вероятно, что мы увидим паузу в 2-3 дня.

Вчера выступили главы трех резервных банков ФРС США. Наиболее важным. безусловно, было выступление главы ключевого в системе ФРС Резервного Банка Нью-Йорка Уильяма Дадли.

Дадли полностью поддержал принятые 18 сентября решения, подчеркнув, что «очень мягкая политика» потребуется еще очень долгое время. Дадли и Локхарт затронули также демографическую проблему и уменьшение трудоспособного населения, аргументируя принятое ФРС 18 сентября решение.

Речь Дадли была негативна для американского доллара, но соответствующей реакции рынка мы не увидели.

Дадли также прокомментировал введение нового инструмента – аукциона обратного репо с фиксированной ставкой. Принципиальное отличие этого инструмента состоит в том, что он предназначен для большого круга участников рынка, а не только первичных дилеров.

Вчера началось тестирование этого инструмента. Отказ Федрезерва от сокращения программы стимулирования напрямую связано с внедрением нового инструмента – тот призван решить проблему кредитного обеспечения, возникшую как результат QE.

На этой неделе еще много выступлений представителей Федрезерва, но, на мой взгляд, они не способны задать рынку направленное движение и приведут лишь к волатильности.

Календарь событий до пятницы очень малонасыщенный и я не ожидаю сильных движений на рынке. В ближайшие дни на передний план может выйти тема «фискального обрыва».

Перспективы коалиционного правительства в Германии после ошеломительной победы Меркель пока неясны, и прояснятся тоже не раньше пятницы, когда пройдет малый съезд СДПГ, который обсудит условия коалиции с правящей партией.

Как я уже писал, обычной реакцией на выборы являлось последующее ослабление единой европейской валюты.

Для валютного рынка в целом, рефлексивная реакция на ФОМС прошла и теперь наступила «фаза ожиданий ответных мер». Ответные меры мы увидим в ближайшие две недели, когда будут проходить заседания основных центральных банков.

До этого момента валютный рынок будет консолидироваться.

Ночью вышел очень сильный PMI от HSBC. Значение оказалось 51,2 по сравнению с 50,1 в прошлом месяце.

Как отмечает Zero Hedge, PMI от HSBC показал максимальный с мая 2009 года двухмесячный рост.

Разница между PMI от HSBC и официальным PMI

Сравнение двух таблиц внизу дает нам интересную закономерность. Когда разница между PMI от HSBC и официальным PMI меняет знак, это означает смену вектора развития экономики Китая.

Большая вероятность, что официальный PMI, который выйдет на будущей неделе, также окажется лучше ожиданий. Китайский (неофициальный) QE, который начался несколько месяцев назад, дает свои плоды. Эффект от него может еще продлиться несколько месяцев.

Будем на этой неделе закрывать гэп?

Сразу стоит отметить, что очень сильные данные PMI Китая не вызвали покупку риска. Американский фьючерс вырос всего на несколько пунктов. Столь слабая реакция должна настораживать быков.

На графике самого S&P500 этого не видно, зато на графике фьючерса американского индекса на прошлой неделе мы имеем очень близкую к медвежьей свечу.

Стоит также обратить внимание на резкий скачок put/call-коэффициента вечером в пятницу, когда был день одновременной экспирации фьючерсов и опционов. Опционные трейдеры набирали шорт. Объем торгов был существенно больше обычного.

Таким образом, представляется совершенно неизбежным закрытие гэпа по индексу S&P500 примерно на уровне 1690 пунктов, но очень вероятно, что движение вниз зайдет гораздо дальше.

Предстоящая неделя должна выдаться медвежьей.

Выборы в Германии закончились убедительной победой партии нынешнего канцлера Германии Ангелы Меркель, набравшей 42% голосов. Однако этого недостаточно, чтобы сформировать правительство, и партии ХДС придется создавать коалицию и возможно не с теми, с кем Ангеле Меркель хотелось бы это делать.

Возникла неопределенность в политической ситуации в Германии и это будет оказывать негативное влияние на евро. Полагаю, что победа Меркель на выборах определенным образом уже учтена в курсе евро. Любые ожидания или спекуляции по поводу возможных действий ЕЦБ в ответ на отказ Федрезерва от начала свертывания программы QE будут действовать против единой европейской валюты.

Последний отчет COT обнаруживает достаточно важные изменения, которые произошли в диспозиции по валютам.

Данные по всем основным валютным парам сведены в следующую таблицу.

Бросается в глаза сильное сокращение шорта и открытого интереса в AUD и GBP.

Открытый интерес сократился в этих парах примерно на 1/3. В EURO и JPY сокращение открытого интереса тоже составляет значительную величину – порядка 1/5 и 1/6.

Повсеместно фьючерсные трейдеры столь активно продавали американский доллар, что можно вести речь о шортокрыле.

В новозеландском долларе самое крупное изменение позиции некоммерческих трейдеров: с 3,98% шорт до 35,75% лонг.

Хотя шорт по JPY сократился на 6272 контракта, но ОИ при этом сократился на 20054 контракта. Таким образом, чистый шорт некоммерческих трейдеров даже увеличился с 48,23% до 50,5%. Чрезвычайно медвежий настрой!

Был ли инсайд?

Участники рынка подают сведения о своих позициях во вторник, а CFTC публикует их в пятницу.

Столь сильное закрытие лонгов по доллару хеджфондами и другими участниками рынка накануне заседания ФОМС 18 сентября вызывает вопрос: не было ли у них инсайда о том, что Федрезерв не предпримет никаких действий? Zero Hedge отмечает еще один факт, который подтверждает, что кое-кто из участников рынка был в курсе: золото скакнуло в цене на 10 долларов примерно за 5 минут до объявления решения ФОМС.

Пренебрегая предостережениями со стороны BIS, и обманув рыночные ожидания, которые он сам и создал, Комитет по открытым рынкам ФРС США оставил программу покупок активов без изменений.

Возникает вопрос: но что стоило им сократить программу на символические 5 млрд. долларов? Играют ли 5 млрд долларов какую-то принципиальную роль на фоне 85 млрд. долларов? Думаю, что не играют.

Таким образом, решение Федрезерва выглядит принципиальным.

Что-то за ним в действительности стоит, но мы можем только гадать – что именно.

Одна из версий, которую могу предложить: на этом настояла Джанет Йеллен и ей уступили. Но не как женщине, а как главному претенденту на пост главы Федрезерва.

Другая версия: Бернанке решил подождать, пока конгресс США не разберется с потолком госдолга, чтобы не наносить двойной удар по рынкам.

Возможно, что ближайшие минутки Федрезерва немного прояснят картину.

Интересно, что Goldman Sachs в лице главного экономиста Яна Хатциуса ожидает, что taper начнется в декабре и завершится примерно к 1 сентября 2014 года.

Goldman Sachs нужно слушаться, поскольку это смотрящий за рынками.

Если Goldman Sachs сказал, что taper начнется в декабре, то рынки будут учитывать это в своих прогнозах, и вопрос taper не снят с повестки дня.

Возможно, что с этим был связан вчерашний рост доходности долгосрочных US Treasuries.

Однако это не помогло акциям, и вчера индекс S&P500 практически не изменился (-0,18%).

Как видно из следующего рисунка, рыночные настроения при этом стали еще более бычьими.

И put/call-коэффициент и VIX вчера снизились, и находятся очень недалеко от экстремально бычьих.

Отсутствие Taper – это объективно очень сильный драйвер в пользу роста акций. Акции в последнее время не демонстрируют четкой взаимосвязи с валютным рынком, и могут расти как при падающем, так и при растущем долларе. Поэтому возможное укрепление доллара не должно иметь для них негативного эффекта.

Возможно, что какой-либо серьезной коррекции не будет, и рынок акций после 1-2 дней консолидации двинется вверх. Однако есть один серьезный негативный фактор против роста – такого притока ликвидности, как в последние 10 дней, уже не будет.