На прошлой неделе JPY была наиболее сильной из всех валют.

С чем был связано укрепление йены?

Причин может быть несколько.

1.Чересчур бычий сентимент на рынке, особенно в рыночной толпе. Уже этого одного достаточно для коррекции.

2.Коррекция назрела после роста 6 недель.

1.Окончание финансового года в Японии требует передислокации средств.

Но думаю, что основной причиной стал наметившийся на прошлой неделе уход от риска.

Валютные рынки более инертны, чем фондовые. Поэтому, несмотря на то, что рынки акций в пятницу уже росли, USD/JPY продолжала падать. Было видно стремление вывести пару на линию стопов.

Йена очень сильно коррелирует с фондовыми рынками. Особенно это заметно на NIKKEY.

А теперь Forex sentiment

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением (выходные):

Время: 26.03.2012 15.00

Диспозиция в SWFX почти не изменилась, +2% по большинству пар в пользу доллара.

В A-Forex EURO/USD - +5%, GBP/USD - -3%, но зато USD/JPY – полный переворот позиции. 40/60 изменились на 67/33. Интересно, как это за один день так может меняться круто расстановка?

В Альпари изменения незначительны. Увеличились несколько объемы в GBP/USD и USD/CHF в пользу доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Формальное объяснение росту курса EUR/USD в последние несколько дней нашлось. На наш взгляд, мы, скорее всего, всего лишь наблюдали очередное закрытие «коротких» позиций по евро, сигналом к чему мог стать предстоящий саммит министров финансов ЕС 30 марта, в рамках которого, предположительно, должен быть возведен последний барьер, защищающий Европу от долгового кризиса

Напомним, что суть мероприятия в Копенгагене 30 марта сводится к тому, что сторону должны утвердить объединение временного Европейского Фонда Финансовой Стабильности (EFSF) и постоянного Европейского Механизма Стабильности (ESM), а также совместное использование денежных средств, что в итоге позволит новой структуре оперировать суммой порядка 692 млрд евро. Собственно данную идею, связанную с еще одним противоядием против долгового кризиса в Европе, и могли подхватить отдельные спекулянты, как на валютном, так и на фондовом рынках. Развитию данной идеи в чем-то также может способствовать публикация в минувшие выходные в немецком Der Spiegel о том, что канцлер Германии Ангела Меркель и министр финансов Германии Вольфганг Шойбле более не противятся объединению EFSF и ESM.

Объяснение Константина мне кажется убедительным. Есть правда другая возможная причина: они заранее отыгрывают негативную статистику по Америке. Но тогда фьючерс не должен расти....

Добавлю, что, на мой взгляд, без искусственного вмешательства центральных банков (+банковского консорциума) здесь не обошлось.

Вопрос: До какого момента они будут сдерживать падение EURO?

Наше мнение в данном случае, как всегда, сводится к тому, что долговой кризис в еврозоне еще получит продолжение, в частности, летом или позже на повестке дня встанет вопрос по поводу необходимости предоставления Португалии второго пакета мер помощи, либо Греции третьего. Значительное беспокойство также может представлять Испания, учитывая то, что доходность местных 10-летних гособлигаций на прошлой неделе вновь достигла психологического рубежа 5.5%, прохождение которого сулит нам усиление давления на евро. Масла в огонь в данном случае также могут подливать высказывания премьер-министра Италии о том, что Испания может стать причиной усиления кризиса в регионе.

С точки зрения технического анализа, мы по-прежнему продолжаем исходить из того, что последние полтора месяца в EUR/USD мы наблюдаем «боковой тренд» или коридора 1.30-1.33/1.35, только после выхода из которого вниз можно будет говорить о возобновлении долгосрочного нисходящего тренда по евро. Текущие уровни, между тем, представляются нам интересным для начала формирования среднесрочных и долгосрочных позиций по евро, наращивать которые мы бы советовали после снижения курса ниже поддержки 1.3000/50.

Добавим, что в понедельник довольно-таки значимым событием для спекулянтов в EUR/USD может стать публикация в 12:00 мск индекса деловых настроений IFO за март (прогноз 110.3, предыдущее значение 109.6).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Блюдо подано, нужен аппетит

Понедельник 26 марта 2012 г.

Время выхода форекс обзора: 12:35

Мы держим лонг в AUDUSD, EURCHF, подбираем точку входа в лонг по GBPUSD, GBPJPY.

Сложный ритм следующей недели пока сохраняется. Хотя есть надежды на то, что внутридневная волатильность несколько спадет, терять бдительность не стоит. Тем не менее, сухой итог пятницы таков: и AUDUSD, и EURUSD сумели выдержать ключевые уровни поддержки. В обеих парах сокращен розничный лонг, о чем свидетельствуют статистика брокеров и данные CFTC. Однако позиционирование пока выглядит невнятно, и фундаментальный фон остается смешанным. Для австралийца главный поток данных поступает из Китая. Оттуда мы ждем окончательных данных по деловой активности, которые появятся только в следующую субботу. Кроме того, в любой момент может произойти снижение нормы резервных требований. Народный Банк Китая уже умеет делать это не на выходных.

Для евро новостной фон будет более плотным, но тоже приходится в основном на вторую половину недели. В центре внимания - слухи по поводу возможного объединения EFSF и ESM. Ранее Германия и Финляндия были строго против такого шага, обе страны хотели обойтись без дополнительных трат. Однако FT и ряд других деловых изданий сообщает о том, что позиция стран по этому вопросу смягчилась. Так это или нет, мы узнаем на встрече министров финансов еврозоны, также запланированной на выходные. Однако в случае с евро, безусловно, может работать правило "покупай на слухах". Пожалуй, перечисленных факторов даже хватило бы для укрепления всех высокодоходных валют, но помимо локальных историй есть еще ситуация с американским долларом. На этой неделе опять выступает большая половина комитета ФРС. С речью выступят господа Бернанке, Плоссер, Фишер, Лэкер, Буллард и Розенгрен. Вряд ли от кого-то из них мы услишым призыв начать QE в ближайшее время. Скорее, все управляющие скажут, что политика сильно зависит от макроэкономических условий. Поэтому данные будут важнее выступлений. Именно на цифры будет реагировать долговой рынок США, а вслед за ним - и курс доллара.

Именно по этой причине мы видим высокую вероятность сохранения волатильности, и не ставим на уверенное падение USD.

С последними рассуждениями Константина я полностью согласен.

Статистика в еврозоне вчера была негативной и это предопределило негативное течение европейской сессии. Америка тоже открылась в минусе и проторговалась всю сессию в отрицательной зоне, но минус для двух основных американских индексов оказался очень-очень умеренным: S&P500 = -0,39%, а Dow – всего -0,11%.

Больше потери были в индексе NASDAQ – из-за малообъяснимых распродаж в Apple.

Индекс S&P500 даже не проколол 20-дневную скользящую среднюю.

Торговый диапазон в S&P500 составил всего 10 пунктов – прежняя тенденция сохранилась.

На самом деле это типичное начало недели со слабоположительным закрытием и повторение начала двух предыдущих недель.

Если сценарий предыдущих двух недель повторится, то минимумы этой недели мы уже видели, максимумы составят примерно 1380 пунктов, а закрытие произойдет где-то в районе 1373-1374 пунктов.

Предпосылки для осуществления этого сценария имеются. Во-первых, на этой неделе нет размещения американских US notes и US bonds.

Укрепление доллара относительно EURO при сохранении статус-кво относительно рискованных валют тоже будет позитивно для фондовых рынков.

EURO/AUD вырос на этой неделе на 140 пунктов. Эта пара сильно коррелирует с риском.

Объективно у EURO нет никаких оснований в настоящий момент быть сильнее AUD.

Ликвидность на очень высоком уровне; прежде всего в EURO.

Депозиты на счетах ЕЦБ установили очередной рекорд: 820,8 млрд. EURO. Это 1 трлн. 083 млрд. долларов.

Эти деньги являются очень важным рыночным фактором. Они не могут там висеть в таком объеме полгода-год, поскольку приносят убыток их владельцам. Большая часть этих денег – это кредиты от LTRO, взятые под 1%, а ЕЦБ платит по депозитам 0,25%.

Но это полбеды.

Куда важнее, куда будет в ближайшее время направлен EURO/USD. Если в ближайшие месяцы EURO/USD будет снижаться, то депозиты в ЕЦБ будут приносить убыток еще и за счет курсовой разницы.

Самый важный вопрос: куда двинутся деньги с депозитов ЕЦБ?

В двух статьях я обрисовал примерно возможную диспозицию для среднесрочного движения этих денег.

В еврозоне имеются возможности для инвестирования, но явно недостаточно привлекательных и надежных активов для такого количества денег.

Главный вектор движения этих денег – это среднесрочный и долгосрочный американский госдолг. Это будет длительный процесс, и он предопределит продолжительный кэрритрейд из EURO в USD в ближайшие недели.

Также я ожидаю кэрритрейда по направлению из EURO в JPY. Хотя ставки доходности по японским бондам невелики, но это второй по качеству рынок госдолга в мире.

В данный момент привлекательность этого рынка прежде всего определяется курсовой разницей EURO/JPY и USD/JPY.

И что важно, рынок японского госдолга – второй по объему!

А то, что отношение госдолга к ВВП – 235%? Кого это сейчас волнует!

А что рискованные активы? Это вопрос очень сложный и неоднозначный. Поскольку действуют два разнонаправленных фактора. С одной стороны – укрепление доллара негативно для рискованных активов. С другой, ликвидность столь велика, что она даже при сильном долларе будет продолжать надувать пузыри в золоте, металлах, нефти и других commodities.

Какие-то фондовые рынки при этом тоже будут выглядеть сильно.

ОТЛИЧИЕ ЭТИХ РЫНКОВ ОТ РЫНКОВ ОБЛИГАЦИЙ В ТОМ, ЧТО ИМИ НАМНОГО ЛЕГЧЕ МАНИПУЛИРОВАТЬ.

В общем и целом на рынках рискованных активов я ожидаю слабоположительную динамику либо боковик при высокой волатильности.

На этой неделе против сценария роста фондовых рынков только возможные эксцессы, связанные с Грецией.

Основные события здесь будут разворачиваться в четверг-пятницу. Ситуация вокруг этой страны настолько мутная, что я, честно говоря, перестал понимать, что там происходит. Вопрос со вторым пакетом помощи до конца не решен, а европейские чиновники заговорили о третьем пакете помощи.

Я все больше начинаю воспринимать ситуацию вокруг этой страны как новостной шум.

Вот пришел тот день, ожиданиями которого жили рынки последние несколько недель. Второе крупномасштабное вливание ликвидности путем 3-хлетнего РЕПО под названием LTRO-2.

Результаты должны быть объявлены в 14.15 по Москве.

Любая сумма до €500 млрд. уже заложена в рынок. Если будет в диапазоне €400-500 млрд., то я ожидаю нейтральной реакции рынка.

Если меньше 400 млрд., то последует коррекция. Впрочем, она может оказаться не очень продолжительной, поскольку и такой результат рынки могут в конечном счете интерпретировать как позитивный: у банков все ок.

Большой объем выданных кредитов позитивен из-за кэрритрейда. В последнее время под этим понимают покупку периферийного долга, в основном итальянского.

Вообще основными получателями выгоды от проводимых LTRO стали крупные итальянские банки (Intesa, Unicredit, Popolare, MPS и UBI), которые направят значительную часть средств на выкуп итальянского государственного долга.

Думаю, что существуют сепаратные договоренности на эту тему между двумя Супермарио (Драги и Монти) и руководством этих банков.

Временное решение проблемы найдено. Вопрос в том, как эти финансовые учреждения будут себя ощущать через год-полтора на межбанке, когда их контрагенты будут знать, сколько денег занял этот банк у ЕЦБ.

Так или иначе, тендеры LTRO предотвратили катастрофическое развитие ситуации в финансовой системе еврозоны, и за это Драги спасибо.

Думаю, что очень маловероятно, что сумма выданных кредитов составит €800-1000 млрд.

В любом случае, я не ожидаю движения американского фьючерса выше 1380-1382 пунктов. Рынок находится слишком высоко, чтобы демонстрировать столь бурную позитивную реакцию. Тем более, что в четверг его может ждать серьезный неприятный сюрприз.

Позавчера агентство S&P понизило рейтинг Греции до Selective Default (SD) с ‘CC’. Рейтинг «селективный дефолт» означает, что The International Swaps and Derivatives Association, Inc. (ISDA) – организация, в ведении которой находится рынок кредитно-дефолтных свопов, должна собраться для того, чтобы обсудить вопрос о признании выборочного дефолта кредитным событием и о приведении в действие CDS.

Этот вопрос будет решаться в четверг, 1 марта в 15.00 по Москве.

Агентство S&P500 сделало в своем заявлении оговорку, что если обмен долга Греции будет завершен успешно, то оно опять поднимет рейтинг Греции до ‘CCC’. Поэтому не факт, что они признают свершившимся кредитное событие.

Если CDS сработают, то это будет несомненным негативом для рынков. Насколько сильным – мне сказать трудно.

ЕЦБ, кстати, вчера прекратил принимать греческие облигации в качестве залога на тендерах по обеспечению ликвидностью.

Сегодня помимо LTRO выйдет две важных статистики: по инфляции в еврозоне (14.00 мск) и предварительный ВВП США за 4-й квартал (17.30 мск), а вечером выступает глава ФРС Бен Бернанке.

Я себе не представляю, что может сегодня сказать Бернанке, что могло бы оказать существенное влияние на рынки. С перспективой денежно-кредитной политики Федрезерва пока все более-менее ясно.

Вчера S&P500 обновил максимумы года, а теперь уже почти и 4-хлетние максимумы. Как мы видим, ралли продлилось до конца февраля, как я неоднократно прогнозировал.

ИМХО ралли еще продлится от силы 1-2 недели, и апсайд движения по индексу S&P500 не превышает 20-30 пунктов. Затем должна последовать коррекция. НО многое будет зависеть от того, сколько сегодня денег выделит ЕЦБ.

Во вчерашней статье я попробовал оценить переспективы текущего ралли с помощью ATR (волатильности)

Слишком низкая волатильность пока не говорит в пользу начала коррекции, но все может резко измениться

ИМХО существует вероятность, что коррекция начнется раньше - даже и на этой неделе, но при этом мы увидим продолжительный и очень волатильный боковик.

От коррекции рынки в конце недели помимо ликвидности пока удерживает последний существенный позитивный фактор: на 1- 2 марта намечен евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны. Если на евросаммите последуют какие-то реальные решения, то это даст еще один импульс росту – возможно последний.

Не следует забывать о том, что следующая неделя – первая в цикле размещения американского госдолга. В такие недели часто оказывается давление на рискованные активы, чтобы повысить интерес к проводимым аукционам.

Но сейчас в этом нет особой необходимости, поскольку избыточная ликвидность отлично подпитывает все рынки.

Парадоксальная ситуация!

Индекс S&P500 находится на 4-хлетних максимумах, а 10-year T-notes при этом имеют доходность меньше 2% (вчера было 1,92%).

Это нонсенс, такого раньше никогда не было.

EURO на ближайшие как минимум 3-4 месяца должна стать валютой фондирования и это предопределит его ослабление.

На мой взгляд в EURO/JPY, который сейчас является главным из всех кросскурсов, уже наметился разворот в сторону ослабления EURO.

EURO/USD торгуется вблизи 1,35. Несмотря на возможный скачок, который последует в результате объявления LTRO, мое мнение, что 1,35-1.36 является отличной зоной для долгосрочного шорта – до момента, когда на горизонте замаячит QE3. В ближайшие месяцы EURO-валюта от LTRO будет абсорбироваться рынками и повлечет за собой продолжительное укрепление доллара как относительно EURO, так и относительно других валют.

А сильный доллар плохо влияет на рискованные активы, даже при избыточной ликвидности.

В последнее время мы наблюдаем сильное ралли в EURO-валюте, которое с фундаментальной точки зрения объяснить трудно, поскольку ЕЦБ осуществил эмиссию на 200 млрд. (количество новых денег) и собирается осуществить еще одну – более крупную.

EURO/USD уже подошел к уровню 1,35. Одна веская причина для роста EURO все-же была. Это некоторая недооцененность европейских активов, прежде всего с фиксированной доходностью (облигаций некоторых стран периферийной еврозоны).

Но теперь EURO/USD подошел к такому уровню, что эта недооцененность не должна уже так сказываться.

Оценка будущего поведения EURO важна для рискованных активов, поскольку когда ралли в EURO прекратится и медвежий тренд в EURO/USD возобновится, то это вызовет цепную реакцию укрепления USD и относительно сырьевых, азиатских валют и соответственно повлечет переключения риска в режим «выкл».

В последнюю неделю мы наблюдали изменения в поведении кросскурсов EURO. Самое примечательное событие – пробой консолидации и технический сигнал на разворот в EURO/AUD. Как я уже неоднократно писал, это нехороший сигнал для рискованных активов.

Что мы и наблюдали в пятницу: S&P500 не смог преодолеть всего 2 пункта, чтобы установить максимум с 2008 года. Это настораживающий сигнал для рискованных активов.

Но в настоящий момент думаю, что сигнал по EURO/AUD не сработает – фундамент правит балом.

На следующей неделе ЕЦБ вольет еще порядка 350 млрд.евро. Эта цифра получена исходя из размера LTRO в 450 млрд. (консенсус). Из них 100 млрд. долларов уйдет на пролонгацию других, более краткосрочных кредитов.

Самый важный вопрос сейчас – это определить момент, когда закончится ралли в EURO.

Недели две назад я писал:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

В общем и целом эти рекомендации остаются актуальными. Потом я как-то предлагал шортить EURO/USD на более низких уровнях – здесь я оказался неправ, хотя если оставить стопы на уровне 1,38 и выше, то эти сделки через месяц-полтора ИМХО все-равно принесут прибыль.

Теперь я хочу рассмотреть этот вопрос с точки зрения взаимодействия кросскурсов.

Очень важно определить, за счет какой кросспары происходит движение той или иной валюты - где денежные потоки.

Поскольку тот же теханализ в этой паре будет играть гораздо более важную роль и сигналы на завершение ралли скорее всего поступят именно оттуда.

Долгов время я полагал, что драйвером для укрепления EURO является кросспара EURO/USD.

Так и было в начале.

НАБЛЮДАЯ ГРАФИКИ И АНАЛИЗИРУЯ ПРОИСХОДЯЩЕЕ, Я ПРИШЕЛ К ВЫВОДУ, ЧТО ИСТИННЫМ ДРАЙВЕРОМ УКРЕПЛЕНИЯ EURO ЯВЛЯЕТСЯ КРОССПАРА EURO/JPY.

У меня появились интересные мысли о причинно-следственных связях.

Банк Японии очень пристально следит за курсом национальной валюты и активно препятствует ее чрезмерному укреплению. Но обычно он проводит интервенции против доллара.

На этот раз интервенция, притом продолжительная и о которой не объявлялось официально, была проведена относительно EURO.

EURO/JPY выросла на 12,205 (97,029-109,234) с 16 января – 12,5%. USD/JPY за это время вырос на 4,84 (76,30-81,77) – 6,3%.

Важно отметить, что такое сильное движение в EURO/JPY и USD/JPY не сопровождалось адекватным движением процентных ставок.

Очень сильное движение. Как стало это возможно? Именно давление в этой паре привело к росту всех кросскурсов EURO.

В движении EURO/JPY было что-то неестественное. В предверии невиданного наводнения EURO-валютой столь сильный ее рост выглядит нонсенсом.

В чем дело? Что стало драйвером для столь сильного движения?

МОЯ ВЕРСИЯ

Два LTRO – одно состоялось 21 декабря, второе пройдет на этой неделе, должно было создать очень избыточное предложение EURO, что в фундаментальном плане должно привести к его ослаблению относительно USD и других валют.

По прошлому году мы знаем, что инвесторы уже с некоторым недоверием относятся к американской валюте. Слишком низкие ставки доходности, госдолг уже превысил 100%; доллар перестал считаться такой безоговорочной надежной гаванью. Был момент в 2011 году, когда казалось, что вот-вот начнется просто повальное бегство из доллара.

Такой гаванью долгое время был CHF (швейцарский франк), но его привязали к EURO.

Куда в таком случае в марте активно пошла бы EURO-валюта? Она бы пошла в JPY. Было неизбежно длительное и серьезное укрепление JPY относительно как EURO, так и USD.

Это сильно обеспокоило Банк Японии. И они решили: будет гораздо лучше, если этот процесс пошел бы не с текущих уровней, а с уровней на 10-13 фигур выше.

Банк Японии предпринял превентивную меру. Еще до того, как новые кредитные EURO поступили в обращение, он сам провел QE в размере 10 трлн. йен. Это примерно 130 млрд. долларов. Он раздал эти деньги крупнейшим банкам, а те провели их конвертацию и направили на покупку европейских активов; благо покупать их в этот момент было выгодно.

Какая-то часть этих денег попала и на американский долговой рынок (это мы видим по кастодиальному счету), но большая часть, несомненно, попала на европейский. Поскольку здесь до сих пор имеются выгодные и относительно безопасные активы ( облигации еврозоны со сроками погашения до 3 лет).

Таким образом, истинным организатором шортокрыла в EURO является Банк Японии, преследующий свои «шкурные» интересы.

У МЕНЯ НЕТ НИКАКИХ СОМНЕНИЙ В ТОМ, ЧТО ЭТО БЫЛО СКООРДИНИРОВАННАЯ АКЦИЯ.

Что решение было принято еще в середине января, прошли консультации с крупнейшими центральными банками и было получено согласие Феда и ЕЦБ.

Что крупнейшие игроки были осведомлены и сами извлекли выгоду из действий Банка Японии.

Если предположить, что Банк Японии не предпринял бы этих мер, то ему пришлось бы позднее покупать гораздо больше активов, чтобы компенсировать мощный рост JPY.

Поэтому определяющей для EURO на этот раз является кросспара EURO/JPY. Исследуем ее с разных точек зрения и попробуем спрогнозировать дальнейшее поведение.

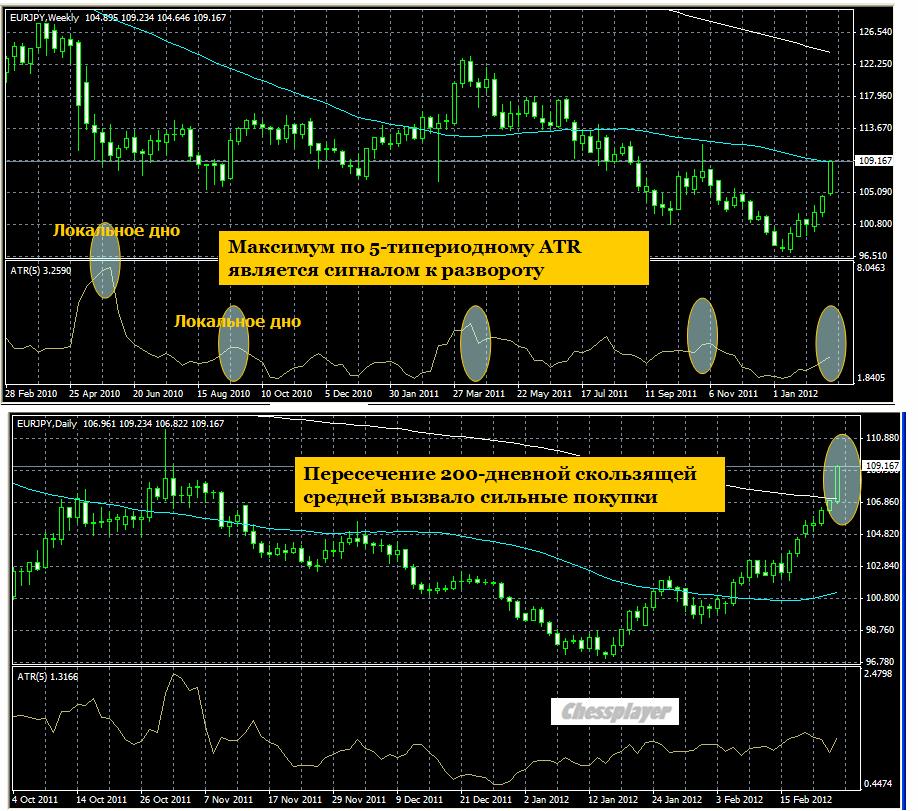

Последние свечи и на дневном и на недельном графиках выглядят чрезвычайно бычьими.

EURO/JPY на дневном графике преодолел 200-дневную скользящую среднюю, что повлекло сильные покупки в пятницу. ИМХО в конечном счете это окажется ловушкой для любителей теханализа.

На недельном графике EURO/JPY ткнулся в 50-недельную скользящую среднюю и закрылся практически на ней.

На этом рисунке также показана 5-периодная средняя скользящая ATR. ATR – средний истинный диапазон, который почти всегда эквивалентен обычному торговому диапазону.

Как видно на рисунке, локальные максимумы ATR на недельном графике в большинстве случае соответствуют среднесрочному максимуму или минимуму, наступающему очень скоро.

Последнее мощное ралли весной прошлого года в EURO/JPY составило 16,74 (106,57-123,31). Но оно было вызвано массированной накачкой ликвидностью в связи со стихийным бедствием – землетрясением. Тогда QE составил порядка 50 трлн. йен – в 5 раз больше, чем сейчас.

Поэтому текущее ралли, которое уже составило 12,24, выглядит на его фоне близким к завершению.

Все интервенции Банк Японии старается стерилизовать (изымать излишнюю ликвидность из обращения) – поэтому его баланс несильно увеличивается во время QE.

На рисунке внизу показана доходность двухлетних государственных облигаций Японии – основной, так сказать, «объект» стерилизации. Разворот доходности вверх показывает, что появилась потребность в JPY.

Наверно будет сделана попытка преодолеть по EURO/JPY 111,53 ( +2.1%), но я сомневаюсь, что она увенчается успехом.

Таким образом, максимальный потенциал роста по EURO/JPY составляет 2-3 фигуры. Для USD/JPY это будет соответствовать примерно одной фигуре.

Для EURO/USD это будет примерно 1.36-1.365.

Таким образом мои рекомендации относительно EURO остаются в силе, хотя причинно-следственные связи претерпели изменение.

Еще раз повторю – это важная идея. Поток капитала JPY/EURO является сейчас определяющим для EURO.

Выводы: в ближайшие 1-2 недели произойдет разворот по EURO/JPY и переход в продолжительное снижение, целями которого скорее всего станут уровни порядка 77-78, а может и ниже... до следующей интервенции Банка Японии.

Соответственно в это же время мы увидим разворот по EURO/USD и начало волатильного боковика или коррекции в рискованных активах.

Взгляды наших аналитиков сегодня разошлись. Николай Корженевский настроен уже не так по-медвежьи.

В долгосрочном плане я совершенно согласен с Константином Бочкаревым. Реально в этом году увидеть EURO и на 1,20 и даже ниже. Все дело во времени. Когда все это случится?

Хотя особого роста не будет (ожидаю EURO/USD в пределе не более 1,36) бычий рынок при высокой волатильности и определенных условиях здесь еще может продлиться довольно долго: и месяц и полтора.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Все ждем 20 января, когда состоится очередное заседание Еврогруппы, посвященное голосованию по второму пакету мер помощи Греции. При этом, судя по слухам и заявлениям отдельных европейских чиновников, валютный рынок живет сейчас ожиданием того, что обещанные Афинам 130 млрд евро все-таки будут одобрены, что позволит избежать стране дефолта в марте и вместе с тем поддержит спрос на рисковые активы, а заодно и курс евро.

Мы считаем, что глобально ничего не изменилось, и нисходящий тренд в EUR/USD, скорее всего, получит продолжение.

Market news

· Министерство финансов Германии указало в четверг на то, что принятие второго пакета мер помощи Греции не будет отложено до завершения выборов в регионе, и Еврогруппа должна закрыть данный вопрос уже в понедельник. Не стоит переоценивать данного рода новости, так как, во-первых, в процессе принятия окончательного решения по Афинам могут всплыть те или иные детали или нововведения, в результате чего общий смысл сказанного исказится. К примеру, может быть принято решение о предоставлении или одобрении только части пакета из всех 130 млрд евро, чтобы Греция по крайне мере не объявила дефолт в середине марта. Во-вторых, мы полагаем, что многие инвесторы уже настолько напуганы текущим развитием событий на Юге Европы, что даже в случае вынесения положительного решения по поводу помощи Греции, все равно будут продолжать придерживаться скептических взглядов по евро и вообще рисковым активам вплоть до того момента, когда в стране пройдут выборы, и будет сформировано новое правительство. Естественно, что значительная доля разочарования ждет финансовые рынки, если в итоге в начале следующей неделе положительного решения по греческому вопросу не будет (а, скорее всего, так оно и произойдет).

· Рассматривается вопрос о том, что процентные ставки по экстренным кредитам Греции, которые были выданы ранее, могут быть снижены. Такое ощущение, что греки хорошо накануне напугали немцев («указав известный эротический маршрут»), дав им четко понять, что уже завтра могут объявить о дефолте и выходе из валютного союза. Другое дело, что можно и вовсе отменить проценты по последним кредитным линиям Греции, однако это мало на что повлияет. Возможно, что немцы, смягчив свою риторику в четверг, попросту решили выиграть время до выходных, а все ключевые решения и переговоры кулуарах будут применяться именно в этот weekend.

· ЕЦБ готов принять более значительное участие во втором пакете мер помощи Греции, а также обменять имеющиеся старые греческие облигации на 50 млрд евро на новые. ЕЦБ может меняться с кем угодно и как угодно долго, однако ключевой момент здесь сводится к тому, что частные держатели греческих облигаций делать этого не хотят, в чем собственно и заключается одна из основных проблем в греческом вопросе на данный момент.

В общем, после неспособности пары EUR/USD закрепиться выше 1.32, а также снижения курса ниже 1.3089 мы сейчас выступаем как игроки на понижение по евро с долгосрочными целями снижения курса единой европейской валюты в район 1.15-1.20. Положительный момент для продавцов при этом сейчас может сводится к тому, что впервые за длительный отрезок времени розничные инвесторы придерживаются «бычьих» взглядов по евро, наращивая позиции на покупку в EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Перемена одного дня

Пятница 17 февраля 2012 г.

Время выхода форекс обзора: 11:59

Мы воздерживаемся от открытия новых позиций.

Как много может измениться за короткие 24 часа. Наш стоп в EURUSD накануне был стремительно "вынесен" мощным ростом котировок пары. Еще до середины четверга рынок уверенно играл на дефолт Греции, после обеда - на исправную выплату долга 20-го марта. Несколько источников сообщили, что все договоренности по Афинам могут быть достигнуты на встрече в понедельник. И перенесена она была, собственно, только для того, чтобы дать возможность проработать до конца технические вопросы. Кроме того, появились новости по проблеме ЕЦБ.

Облигаций на балансе центрального банка, вероятно, не попадут под условие коллективных действий. Эта оговорка специально будет прописана в новом законе о тех самых действиях (CAC). Подобный маневр дает Европе еще несколько недель времени. Можно начинать полномасштабную реструктуризацию и обмен бондов и выплачивать купоны по существующему долгу за счет очередного транша от Тройки. Вопрос ЕЦБ останется подвешенным, но это в текущих условиях никого не смущает. На самом деле, рано или поздно регуляторы должны договориться по поводу этой части долга. Было бы совсем абсурдным, если бы в конечном итоге дефолт был объявлен из-за позиции, скажем, монетарных властей. В условиях существующей волатильности мы предпочитаем оставаться вне рынка. Но если в понедельник действительно поступят хорошие новости по Греции, EURUSD может продолжить рост. Технически движение способно продолжаться до уровня 1.35, новым сигналом для входа мы будем считать пробитие 1.325.

Весь позитив, который был для EURO утром, за последние несколько часов испарился.

Несколько официальных лиц еврозоны заявили, что предоставление помощи Греции , возможно, будет задержано.

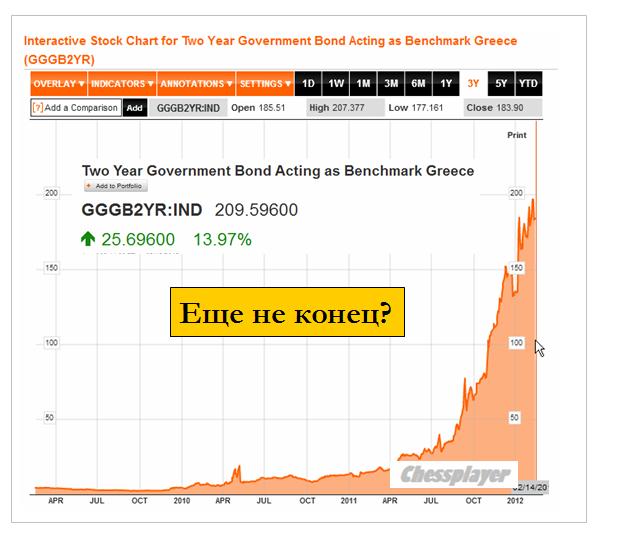

Греческие 2-year облигации превысили доходность 200% и совершенно четко свидетельствуют о неминуемом бакротстве..

График их доходности выглядит впечатляюще.

EURO/USD обновил вчерашние минимумы и находится уже довольно близко от ключевой зоны 1,30-1.303. Пробитие этого уровня может означать завершение коррекции, начавшейся 16 мая.

И все-таки я не думаю, что все будет так просто и ожидаю «вброса» какого-нибудь позитива...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: провал за провалом!

Мир плавно движется к неуправляемому дефолту Греции, а также выходу страны из еврозоны, что в принципе уже ощущается в паре EUR/USD, где есть признаки завершения четырехнедельной повышательной коррекции.

Греция – провал за провалом

На протяжение трех недель греческие политики, лидеры ЕС, а также американские чиновники только и говорили о том, что вот-вот соглашение с держателями греческих облигаций будет достигнуто. Странно, но на этом все и закончилось, причем, уже как неделю нас даже не балуют обещаниями в духе «вот-вот». Все это, на наш взгляд, следует рассматривать как полный провал в переговорах Греции с кредиторами.

Далее отдельная история – это предоставление Греции второго пакета мер помощи на 130 млрд евро. Собственно здесь тоже нам приходится констатировать полную неопределенность и провал в том числе по этому вопросу, учитывая вчерашние заявления Жан-Клода Юнкера о том, что заседание Еврогруппы по данному вопросу попросту не состоится на среду.

Впрочем, даже если предположить, что лидеры ЕС примут положительное решение относительно выделения Афинам обещанных 130 млрд евро, все равно ничего не изменится. Во-первых, определенные риск по-прежнему заключается в том, что данный пакет мер помощи не решает всех проблем Греции, а только помогает выиграть время. Во-вторых, в контексте предстоящих выборов в Греции в апреле политические риски в стране могу т заметно возрасти, в результате чего, Европа может в какой-то момент приостановить предоставление Афинам денежных средств. Не исключено, кстати, что и вовсе Еврогруппа примет решение о том, чтобы рассмотреть вопрос о предоставлении Греции каких-либо значительных финансовых средств только после апрельских выборов в стране и формирования нового правительства.

В общем, уже это, на наш взгляд, может стать причиной снижения курса EUR/USD к середине марта в район уже знакомых 1.26.

Другой риск, который сейчас также может оказывать давление на евро – это значительные перемены в риторике отдельных европейских чиновников. Если ранее существовало негласное табу на обсуждение темы выхода Греции из зоны евро или греческого дефолта, то теперь это собственно тема #1. Так, во вторник министр финансов Германии дал понять, что Европа сейчас куда лучше готова к дефолту Греции, чем два года назад. А затем уже минфин Люксембурга дал понять, что возможный выход Греции из валютного союза окажет сейчас куда меньшее влияние на другие страны еврозоны, чем год назад. В общем, март, когда Грецию ждут значительные выплаты по внешнему долгу, а также апрель, когда состоятся новые выборы в стране, может преподнести немало сюрпризов.

Что касается при этом обещаний лидеров политических партий Греции предоставить необходимые гарантии Еврогруппе, либо готовность Китая и стран БРИК поддержать Европу, то все это мы воспринимаем исключительно как вербальные интервенции, влияние которых на рынок и курс единой европейской валюты, скорее всего, будет носить ограниченный характер. Мы также сомневаемся в том, что саммит G20 в конце февраля принесет что-либо кроме разочарований.

Торговые рекомендации

Снижение пары EUR/USD ниже минимумов 7 февраля (1.3089), желательно по итогам дня, ставит крест на реализации бычьего сценария развития событий по евро на какое-то время. Однако вместе с этим последние две недели можно говорить о том, что по EUR/USD мы сейчас наблюдаем «боковой» тренд или консолидацию в диапазоне 1.3025/50-1.33, выход из которого вниз необходим для того, чтобы можно было говорить о новой фазе (импульсе) нисходящего тренда по EUR/USD.

Мы по-прежнему ждем снижения курса EUR/USD в район 1.20 в ближайшие месяцы и кварталы.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Передумала

Среда 15 февраля 2012 г.

Время выхода форекс обзора: 12:23

Мы сохраняем позиционирование неизменным, будем наращивать лонг в EURCHF при снижении кросса к 1.2030-1.2050.

Главная новость дня - отмена запланированного на сегодня собрания еврогруппы, где должны были одобрить выделение очередного транша помощи Греции. Почему встречу решено перенести, внятно объяснить не может никто. Официальные источники говорят о том, что от Афин просто не поступило требуемых документов. В частности, нет письменных заверений в том, что обе партии будут выполнять принятые обязательства по сокращению расходов и после того, как получат деньги. Однако ранее сообщалось, что и Папандреу, и Самарас к сегодняшнему утру уже завершили все формальные процедуры. Похоже, Европа просто задумалась, нужно ли ей вообще спасать Грецию.

Ситуация в Старом Свете обретает неожиданный для рынка поворот, но развивается именно так, как мы всегда предполагали. Рано или поздно должен был встать вопрос: может, проще исключить наконец страну из валютного союза? Все равно выделяемые Афинам деньги испаряются без видимой пользы, а для реструктуризации южной экономики потребуется еще как минимум десять лет. Выйти сейчас - разумнее для всех, и именно поэтому в 2012 г. Греция покинет монетарное объединение. Главный вопрос - произойдет ли это сразу после 20-го марта, или спустя несколько месяцев. От этого же зависит от диспозиция на валютном рынке. Ралли в риске не может продолжаться, пока нет определенности в отношении Афин. Объявление дефолта 20-го марта будет оглушительным ударом по евро и может быстро вернуть EURUSD на 1.2. Аналитики AForex считают, что вероятность данного сценария достаточно велика. Но все же нужно дождаться новой информации прежде, чем активно спекулировать на таком исходе.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

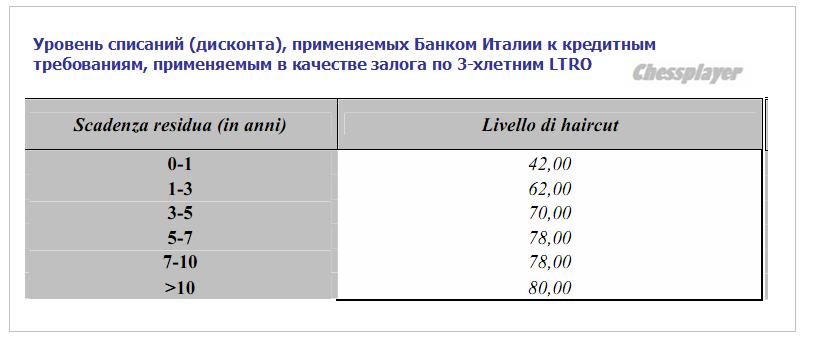

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

На прошлой неделе я несколько раз подробно рассматривал фундаментальные условия и оценил EURO/USD на основе потенциала покупки европейского периферийного долга.

Краткосрочные и среднесрочные (долгосрочные) перспективы EURO/USD сейчас сильно отличаются, и важно как-то попытаться определить тот момент, когда среднесрочные перспективы начнут преобладать над краткосрочными и произойдет разворот.

Здесь я кое-где буду повторять тезисы из прошлых статей для экономии времени.

ЧТО ИМЕЕТ ЗНАЧЕНИЕ:

1.Перекупленность или перепроданность

Данные СОТ свидетельствуют о том, что шортокрыл практически завершен и с этой точки зрения USD выглядит предпочтительнее (подробности ниже)

2.Потенциал доходности для покупки европейского, прежде всего периферийного долга с точки зрения уровня доходности и премии за риск и сравнение с аналогичным американским долгом

На прошлой неделе я несколько раз останавливался на этом вопросе. Определенный потенциал пока сохраняется. Это позитивно для EURO.

3.Технические факторы

4.Рыночные настроения

Пока остаются благоприятны как для EURO, так и для риска в целом. Будут и дальше искусственно поддерживаться маркетмейкерами, которые постараются использовать их, чтобы перевернуть о рыночную толпу свои позиции в нужный момент.

Как правило тренды (даже микротренды) заканчмваются относительно сильным завершающим импульсом

5. Прочие факторы: поведение других активов, поведение маркетмейкеров, различные другие параметры ликвидности и т.д.

Commodities в последнее время притормозили рост – это позитивно для USD

6. Объем предстоящего 29 февраля второго LTRO-тендера

Ожидается порядка 600млрд-1 трлн. EURO. Этими деньгами будет замещено других кредитов всего чуть больше, чем на 100млрд.

Пока есть выгодные активы в EURO-валюте, это позитивно для EURO.

7.Скорость, с какой EURO-валюта будет абсорбироваться в различные финансовые активы. Об этом, прежде всего, будет свидетельствовать объем средств, хранящихся на депозитах ЕЦБ

В начале еще раз разберемся в фундаментальных причинах

ГЛАВНЫЙ ДРАЙВЕР НЫНЕШНЕГО РОСТА

Главная причина нынешнего ралли в EURO/USD - массированный кэрритрейд со стороны американских фондов денежного рынка( а также других иностранных фондов), решивших временно разместить деньги в краткосрочных облигациях PIIGS.

В данный момент кэш выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по 2-year, например, сейчас на уровне 2,8% чем в аналогичные бумаги Казначейства США, где доходность составляет порядка 0,4%, притом по 3-year US-notes (2-year T-notes отсутствуют).

О чем ярко свидетельствует участие в проходившем на прошлой неделе размещении 3-year US notes Indirects (иностранных инвесторов). Оно было минимальным с 2006 года.

PIIGS-бумаги со сроками погашения до 3 лет сейчас защищены 3-year LTRO, огромным количеством ликвидности, имеющимся у европейских банков (в конце месяца еще прибудет) и, ИМХО, кулуарными договоренностями с крупными банками (прежде всего итальянскими и испанскими) о том, что они взамен предоставленного на очень выгодных условиях кэша (фактически их спасения от банкротства) возьмут на себя определенные обязательства по покупке европейского периферийного долга.

...существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

Наверно дифференциал доходности по краткосрочному долгу важнее, чем по долгосрочному, поскольку он более привлекателен для инвесторов типа фондов денежного рынка.

Поэтому ключевым для оценки перспектив EURO является следующий график:

2-хлетние государственные облигации Италии:

Доходность с 7,34% в конце ноября упала до нынешних 2,8%. Предел ли это?

На мой взгляд, о чем я писал на прошлой неделе, - еще не предел.

Разница с аналогичными US notes составляет еще порядка 1-1,4% (учитывая стоимость денег для европейских банков) и включает премию за риск. Какова эта премия за риск? От того, во сколько оценивать премию за риск, зависит оценка потенциала для роста EURO/USD.

На мой взгляд, с точки зрения дифференциала доходностей потенциал для снижения доходности этих бумаг еще имеется; порядка 0,5-0,8% и это создает апсайд для роста EURO/USD ( с учетом ряда технических моментов, о которых ниже, до 1,35-1,36) при условии, что не появятся какие-то еще факторы, которые увеличат премию за риск.

С другой, технической точки зрения мы видим на графике достаточно протяженную зону консолидации в районе доходности 2,6-2,8%, где облигации торговались в мае-июле прошлого года, которая, может оказать влияние на дальнейшее движение доходности.

Возможно, что мы столкнемся с консолидацией на этих уровнях.

И все-таки я ожидаю еще в ближайшие пару месяцев движения здесь по доходности в район 2-2,3% (это будет барьер доходности) и рост EURO/USD в район 1,35-1,36. Во всяком случае, объективно существует немаленькая вероятность такого развития событий.

Как вы понимаете, это грубый оценочный расчет, который не учитывает разные моменты: торговое сальдо, ожидания по курсу валюты и т.д.

НО он дает качественное представление о ситуации.

ДОЛГОСРОЧНЫЕ И СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ EURO

В какой-то момент (притом очень скоро) произойдет насыщение фондов EURO-активами; достойных активов в силу их дороговизны для покупки на EURO не останется.

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас активно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

...я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

Мне не совсем понятны действия Драги:

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

Может быть, я несколько утрирую, но вопрос, действительно, напрашивается: зачем сразу так много денег раздает Драги?

ИНДЕКС ДОЛЛАРА С ТЕХНИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

На рисунке показан индекс доллара.

В настоящий момент значение индекса составляет 78,65. Ближайшие сильные уровни поддержки для индекса: 77,4 = 5/8 Фибо, 200 MA=76,9 – в ближайшие две-три недели будет двигаться в район 77,0-77,2.

Есть еще один ориентир: предположим, что что величина коррекции составит столько же, сколько было в сентябре-октябре. Это предопределит воображаемое движение индекса доллара в канале. Это даст нам значение 76,65

Таким образом, вырисовывается сильная зона поддержки по индексу доллара в диапазоне: 77-77,5, что соответствует примерно значениям EURO/USD= 1,347-1,3560 и дополнительно канал на уровне 1,3620.

С точки зрения срабатывания стопов ИМХО маркетмейкеры постараются обязательно хотя бы ненадолго протолкнуть EURO/USD выше 200-дневной скользящей средней.

НЕКОТОРЫЕ ТОРГОВЫЕ РЕКОМЕНДАЦИИ:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

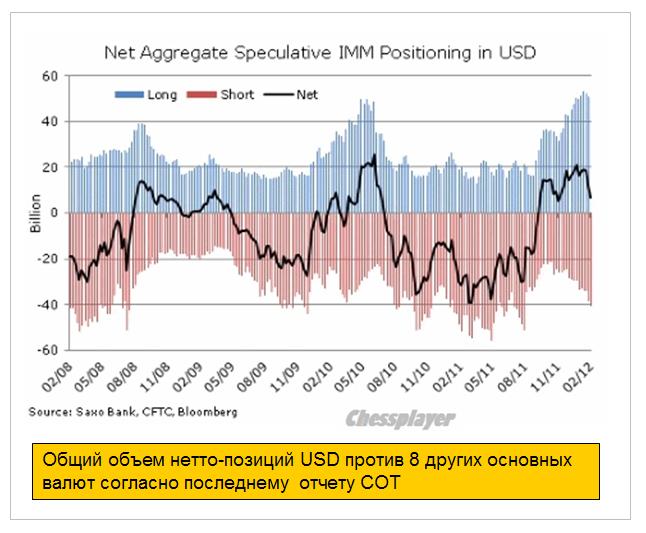

ШОРТОКРЫЛ БЛИЗОК К ЗАВЕРШЕНИЮ

Общий объем нетто-позиций USD против 8 других основных валют согласно последнему отчету COT

Последние данные от CFTC показывают, что на конец периода, закончившегося 7 февраля, некоммерческие лонги против других 8 валют упали на 5 млрд. долларов, или на 42% до 6,9 млрд. долларов. После 4-х недель снижения доллара нетто-лонг по доллару снизился на 2/3 и теперь доллар будет гораздо более охотно реагировать на позитивные для него новости.

Негативные данные из Китая, настороженность в отношении «решения» проблемы Греции и «усталость» от непрерывного роста вызывают коррекцию в EURO/USD, на фондовых площадках и в рискованных активах.

Возможно, эта коррекция продлится до конца американской сессии.

Однако после успешного голосования в греческом парламенте в воскресенье уже в понедельник рынки могут возобновить свой рост.

Впрочем, я так подумал: не является ли текущий момент подходящим для дефолта Греции? В принципе – да, поскольку участники рынка (крупные банки) уже достаточно хорошо подготовлены к этому событию.

Но думаю, что даже дефолт Греции не окажет на рынок столь сильного воздействия, как многие ожидают...

Грядет еще одно очень крупное вливание ликвидности в финансовую систему – второй 3-хлетний LTRO-тендер, которое будет иметь позитивный краткосрочный эффект для EURO и рискованных активов.

Я не разделяю мнений моих коллег: пока еще рано говорить о том, что тучи над EURO сгущаются. Пока это всего лишь обычная коррекция.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: тучи сгущаются!

Несмотря на то, что в четверг мы не увидели какого-либо снижения курса EUR/USD на Forex, прошедший торговый день мы рассматривай как довольно-таки негативный для евро с точки зрения фундаментального анализа.

В принципе первый звоночек прозвучал еще в четверг днем, когда рынок фактически проигнорировал позитивные для евро и рынков акций новости о том, что греческие политики согласились по поводу бюджетных и фискальных мер, принятие которых необходимо для получения второго пакета мер помощи на 130 млрд евро. Ранее мы ни раз наблюдали ситуацию, когда инвесторы скупали рисковые активы, реагируя на куда меньший позитив.

Далее нельзя сказать, что прошедшее 9 февраля заседание ЕЦБ каким-либо образом поддержало евро. Во-первых, Марио Драги вновь отметил наличие значительных понижательных рисков для европейской экономики, после чего комментарий о наметившихся признаках стабилизации ситуации имел уже ограниченное влияние на рынки. Во-вторых, М.Драги более чем уклончиво прокомментировал судьбу греческих облигаций на балансе ЕЦБ, хотя многие рассчитывали на то, что глава ЕЦБ даст понять, что они будут переданы в какой-либо из стабфондов, в результате чего позже по ним мы увидим списания. В-третьих, не было какой-либо конкретики по поводу очередной порции долгосрочной ликвидности для европейских банков на льготных условиях.

Также негативом для единой европейской валюты мы склонны считать заявления министра финансов Греции Евангелоса Венизелоса, сделанные минувшей ночью после встречи министров финансов ЕС в Брюсселе. Суть высказываний сводится к тому, что Греция должна принять окончательное решение о членстве в еврозоне в ближайшие 6 дней, поскольку ей необходимо одобрить новые меры жесткой экономии и реформы или покинуть еврозону. Фактически стране приходится выбирать между трудными решениями и еще более трудными решениями. Решение, предположительно, должно быть принято до среды, когда, скорее всего, состоится следующее заседание еврогруппы. Вместе с этим греческим политикам предстоит за выходные принять решение о сокращение расходов на 325 млн евро.

Мы прекрасно помним, как несколько месяцев назад на рынке уже фигурировали слухи и разговоры о возможном проведении референдума в Греции на предмет членства в зоне евро, и как на это негативно реагировали инвесторы. Сейчас ситуация в чем-то повторяется.

Впрочем, и без этого мы видим, что участники финансовых рынков постепенно начинают осознавать всю бесперспективность текущей ситуации вокруг Греции, что видно по комментариям Н.Рубини и главы фонда PIMCO о том, что все принимаемые сейчас решения относительно бюджетной экономии не ведут ни к чему хорошему для греческой экономики. В общем, мы вполне допускаем и тот сценарий развития событий, когда 2-ой пакет мер помощи будет согласован, однако после этого мы увидим новую волну продаж в EUR/USD, DAX и S&P500.

Подтверждением наших «медвежьих» взглядов по евро, а также сигналом к возобновлению агрессивной игры на понижение в EUR/USD могло бы при этом стать уже упомянутое снижение пары EUR/USD ниже 1.32 (или 1.3090). Наиболее агрессивные спекулянты, которые полагают, что коррекционный рост по евро близок к завершению, могут теоретически пробовать продавать евро на фоне прохождения поддержки 1.3250, размещая защитные ордера за максимумом пятницы или четверга.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Посланы

Пятница 10 февраля 2012 г.

Время выхода форекс обзора: 12:15

Мы закрываем лонг в EURUSD, воздерживаемся от открытия новых позиций.

Ситуация для евро, увы, складывается по негативному сценарию. ЕЦБ все-таки расширил ломбардный список, то есть при проведении февральского репо будет принимать в залог мусорные бумаги. Новый режим распространится только на семь банков ЕСЦБ. Не нужно обладать особенным аналитическим умом, чтобы понять, кто именно встал в очередь - это регуляторы проблемных стран. Их спроса будет более чем достаточно, чтобы придавить единую валюту. Мы ожидаем, что объем заимствований будет по крайней мере на уровне декабрьского, то есть составит как минимум полтриллиона евро. Появление в финансовой системе этих средств значительно увеличит предложение ликвидности. Как и в январе, мы предпочтем отыгрывать это через шорт в EURAUD. Но пока кросс корректируется, и не стоит впрыгивать в рынок против движения. По нашим прогнозам, котировки могут достичь уровня 1.28, и на этих уровнях можно будет искать признаки разворота.

Рынок в целом чувствует себя дурно. Продолжается танец с бубном вокруг Греции, и от него уже болит голова. Еврокомиссия отказала в предоставлении помощи Афинам, так как недовольна ходом переговоров партий. Главный удар сегодня нанес Жан-Клод Юнкер, откомментировавший ситуацию так: "Если коротко, нет мер - нет и денег". Следующее заседание по этому вопросу состоится в среду, 15-го февраля. Так что на несколько дней рынок опять уходит в состояние глубокой неопределенности. Перед выходными трейдеры наверняка предпочтут избавиться от части риска и закрыть длинные позиции в соответствующих валютах. В ходе азиатского торгового дня уже началась коррекция в EURUSD и AUDUSD. Мы думаем, что они продолжится до вечера. Но чтобы это движение считалось лишь мелкой коррекцией, евро надо бы удержаться вблизи в 1.325, а австралийцу - выше 1.062.

Ралли европейской валюты продолжается и EURO/USD сегодня днем уже достиг 1,3287. Казалось ли это возможным еще в середине декабря?

Причина ралли ИМХО - массированный кэрритрейд со стороны американских фондов денежного рынка, решивших временно разместить деньги в краткосрочных облигациях PIIGS.

В данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по 2-year вчера была соответственно 2,71% и 2,62% и которые при этом защищены огромным количеством ликвидности, имеющимся у европейских банков (некоторые из которых еще три месяца назад были в катастрофическом положении), чем в аналогичные бумаги Казначейства США, где доходность при первичном размещении 3-хлетних US notes вчера составила смешные 0,347%.

Учитывая, что PIIGS-бумаги со сроками погашения до 3 лет в настоящий момент защищены 3-year LTRO и тоже на какое-то время фактически стали кэшем, как и все трежеря со сроком погашения до 3-х лет, спрэд между американскими и PIIGS- короткими бумагами поистине огромен и инициирует этот кэрритрейд. О чем ярко свидетельствует участие во вчерашнем размещении 3-year US notes Indirects (иностранных инвесторов). Оно было минимальным с 2006 года.

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства.

На мой взгляд, и я это аргументирую в сегодняшнем вью рынка, доходность краткосрочного, да и всего спектра PIIGS-бумаг должна упасть примерно еще на 1%, прежде чем заработают фундаментальные факторы, которые остановят рост пары EURO/USD и, возможно, вслед за укреплением доллара прекратится и рост рискованных активов. Либо EURO/USD должен вырасти еще на 2-3%, что включит рычаг уже с другой - валютной стороны.

Все это займет время, возможно недели. Маркетмейкеры при этом постараются сделать все, чтобы «выжать досуха» шортистов в EURO и PIIGS-бумагах.

Скорее всего, до конца февраля ралли в EURO/USD продолжится.

Возможно, что есть расчет на то, что разрешится ситуация вокруг Греции, что в конечном счете тоже на какое-то время может поддержать EURO. Хотя у меня в этом есть большие сомнения...

В долгосрочном плане я сохраняю взгляд на EURO, изложенный здесь:

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: что дальше!?

Техническая картина рынка явно не на стороне игроков на понижение в EUR/USD. Во-первых, само по себе прохождение сопротивления 1.32 может рассматриваться как повод для срабатывания большого количества стоп-ордеров к «коротким» позициям по евро, что особенно актуально в контексте того, что ритейл инвесторы в последнее время были ярков выраженными «медведями» по EUR/USD. Во-вторых, выход вверх из ценового диапазона 1.3025/50-1.32 может быть также предвестником того, что мы попытаемся по евро как раз вырасти на величину данного коридора то есть в район 1.3350-1.34.

Что касается при этом возобновления нисходящего тренда или «медвежьего» сценария развития событий по евро, то здесь мы советуем держать в поле зрения теперь минимум вторника по EUR/USD в районе 1.3089, снижение ниже которого (желательно по итогам дня) будет возможным сигналом к тому, что пробой сопротивления 1.32 носил ложный характер или движение вверх исчерпало себя. Кто-то, впрочем, с тем же успехом может ждать снижения курса обратно ниже 1.32 по итогам недели, к примеру.

Причины оптимизма в ЕUR/USD

• Формальным поводом к росту пары евро/доллар выше 1.32 во вторник могло стать выступление Бена Бернанке в Сенате США, в рамках которого он обронил комментарий, что соглашение Греции с кредиторами вот-вот будет заключено.

• Далее есть слухи о том, что ЕЦБ активно прорабатывает вопрос передачи греческих облигаций со своего баланса на баланс EFSF. Если учесть, что такое может случится только в случае успешного завершения переговоров с кредиторами, то значит прогресс все-таки хоть какой-то есть.

• Покупки в EUR/USD могли быть на ожиданиях того, что уже в предстоящее воскресенье, 12 января, парламент Греции может утвердить соглашение о реструктуризации греческого долга и новых кредитах от ЕС и МВФ.

В общем, как обычно, финансовые рынки вновь в чем-то бегут «впереди паровоза», заранее дисконтируя мирное решение всех возможных проблем Греции, что, впрочем, не отменяет по факту выхода всех положительных новостей фиксацию прибыли в EUR/USD игроками на повышение, а также возможную волну разочарований на Forex относительно евро в понедельник, если 12 января греческий парламент не примет ряд ключевых решений.

Добавим, что в моменте интерес будет представлять перенесенная на среду встреча премьер-министра Греции Л.Пападемоса с лидерами политических партий страны.

Если говорить о наших взглядах на рынок и EUR/USD, то, по нашему мнению, для возобновления полноценной игры на понижение в этой валютной паре хорошо бы увидеть соответствующее техническое подтверждение, а также рост доходности 10-летних итальянских, испанских и португальских облигаций выше 6%, 5,25% и 15%.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Греческие разборки

Среда 08 февраля 2012 г.

Время выхода форекс обзора: 11:52

Мы будем покупать EURUSD на пробитии 1.325, закроем в этом случае шорт в EURAUD.

Новостной поток из Европы становится все интенсивнее. Сегодня рынок должен узнать, как выглядит финальное предложение греческих властей по сокращению бюджетных расходов. Уже завтра его будет обсуждать рабочая группа, а затем документ перекочует в руки лидеров Старого Света. До воскресенья Афины должны окончательно уладить все разногласия и с Тройкой, и с частными кредиторами. В части последнего, кстати, вроде бы достигнут прогресс, и на добровольную реструктуризацию согласны уже 70% держателей облигаций. Кроме того, появились позитивные новости и по поводу ЕЦБ. Несколько источников сообщают, что греческие облигации с баланса центробанка могут быть переведены в портфель EFSF. Это снимает одно из самых сложных ограничений. Напомним, монетарные власти категорически отказывались брать на себя какие-либо убытки из-за интервенций, а кредиторы частного сектора соглашались на убытки только при условии, что все несут их в равной степени.

Теперь мы ждем развития событий собственно в EURUSD. Пока пара не может пробить злосчастный потолок на 1.325. Но в случае благополучного разрешения ситуации с Грецией эта отметка все же может быть пройдена. Более того, евро тогда, вероятно, начнет укрепляться широким фронтом, и даже против высокодоходных валют. Существенное влияние на котировки единой валюты окажет также следующее заседание ЕЦБ, которое по традиции состоится в первый четверг месяца. Монетарные власти также могут оказать поддержку евро, но подробнее об этом мы напишем уже завтра.