Возвращаюсь к очень важной теме, которая находится вне зоны официальной и неофициальной аналитики: о взаимодействии движения денег на счетах Казначейства и курса доллара.

Хочу отметить, что никто кроме меня не обращает внимания на эту взаимосвязь и не придает ей значения. Между тем, как она просматривается довольно отчетливо и имеет вполне логичные объяснения.

Возможно, что это сейчас один из главных рыночных факторов. Возможно, что это доминирующий фактор.

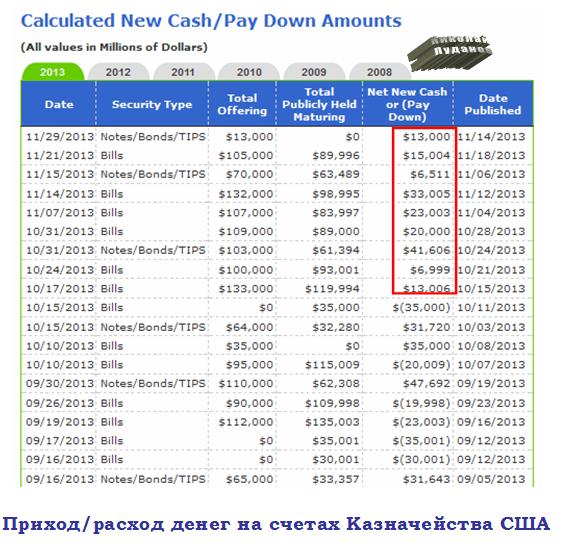

Как мы видим, начиная с 17 октября чистый cash flows направлен в одну сторону – в сторону Казначейства.

Если суммировать чистый приток денег на счета Казначейства с 17 октября, то получим 172,12 млрд. доллара за 1,5 месяца.

Соответственно, настолько должно было уменьшиться количество долларовой ликвидности первичных дилеров и других инвесторов, если бы Федрезерв не покупал у них облигации в рамках QE. За этот период Федрезерв купил примерно на 127.5 млрд. долларов ( 85 млрд. х1,5). Соответственно сальдо все-равно составляет 45 млрд. долларов.

Отметим также, что наиболее значительный Net New Cash был в период с 31 октября по 14 ноября.

В следующей статье мы это сопоставим с поведением американского доллара и ряда других активов в этот период.

Сегодня Net New Cash в размере 15 млрд. долларов. Это позитивный фактор для американского доллара на сегодня.

Мы полагаем, что инвесторы на рынке Форекс и финансовое сообщество в целом чересчур сильно среагировали на минутки ФОМС. Движение в ценах на акции, облигации и валюты предполагает, что произошел крупный сдвиг в представлении инвесторов. В действительности же минутки содержали очень мало сюрпризов и не сказали нам ничего, что мы уже не знали.

Шансы на taper

Прежде, чем минутки были опубликованы, существовали 80% шансы на то, что tapering произойдет в январе или марте и те же шансы остались после резкого роста доходности облигаций Казначей ства США в среду.

Решение о taper зависит от процентных ставок

Kathy Lien также как и я считает, что действия Федрезерва по выходу из QE будут зависеть от процентных ставок. Или, другими словами, если доходность долгосрочных US Treasuries будет высокой, то Федрезерв задержит tapering.

Если ставка доходности по 10-летним US Treasuries к декабрю составит 3% или выше, то ФРС очень неохотно пойдет на уменьшение стимулов, рискуя тем самым еще сильнее повысить ставки.

Бернанке в своей недавней речи затрагивал эту тему:

В действительности, Бен Бернанке сказал со всей определенность прошлой ночью, что решение о taper в следующем месяце будут в значительной степени зависеть оттого, где в этот момент будут процентные ставки.

Если 10-летние казначейские облигации будут иметь доходность выше 2,85%, то Фед может воздержаться от действий. Если ставки будут 2,7% и ниже, то tapering окажется в повестке заседания перед Рождеством.

Полагаю, что даже если ставка по 10-летним бумагам к 17 декабря окажется в районе 2,7%, максимум, что мы увидим - это микросокращение (microtaper) QE.

Microtaper в моем понимании - это сокращение на 10-15 млрд. долларов без акцента на дальнейшие действия.

Минутки ФОМС показали, что taper может начаться уже в ближайшие месяцы. Доллар растет. Золото упало до 1241 доллара за унцию.

Отмечается, что сокращение программы покупок может начаться только при условии хороших данных.

При этом ФОМС видит значительные риски для экономики и перспективу ухудшения рынка занятости. ФОМС считает, что настроения потребителей остаются необычно низкими, а восстановление рынка недвижимости несколько замедлилось.

Полагаю, что минутки не являются столь уж сильно hawkish, как это можно оценить по рыночной реакции.

Статья Хильзенрата вышла всего спустя минуту после публикации минуток ФОМС.

Как обычно, журналист Wall Street Journal разъясняет минутки Федрезерва для тех, кто не может это сделать самостоятельно.

Официальные лица Федрезерва имели широкую дискуссию по ряду вопросов монетаной политики. Они сошлись в том, что, возможно, в ближайшие месяцы они начнут сворачивать программу покупок но при этом рассматривали пути, как им обеспечить сохранение низких процентных ставок в течение длительного времени уже после того, как программа QE завершится.

Они обсуждали несколько сценариев развития событий.

Например, что делать, если экономика не улучшится должным образом, и издержки, связанные с продолжением программы покупок будет перевешивать преимущества ее сокращения. Или, как убедить публику, что даже после того, как программа завершиться, краткосрочные процентные ставки еще долго будут оставаться на низком уровне.

Слабая реакция рынка акций на минутки ФОМС

Торги в Америке завершились. Крупное падение долгосрочных казначейских бумаг. Доходность 10-летних US Treasuries в районе 2,8%. Цены на акции упали, но совсем несущественно.

Индекс S&P500 потерял всего 0,32%. Put/call-коэффициент остается бычьим.

Доллар заметно укрепился относительно всех валют, кроме JPY, сильное падение золота по нынешним меркам волатильности.

Столь слабая реакция фондового рынка, на мой взгляд, демонстрирует, что изменение восприятия taper рынком казначейских облигаций является преувеличенным, и завтра может быть возврат к тенденции ослабления доллара.

TLT на долгосрочном таймфрейме

Хочу отметить, что на крупном таймфрейме бенчмарк долгосрочных казначейских облигаций прошел в этот вечер важный уровень 61,8% Фибо.

Это видно из месячного графика, приведенного ниже.

Безусловно, что это негативно для US Treasuries и позитивно для доллара.

Тем не менее, я бы не рекомендовал слишком увлекаться лонгами по доллару, поскольку, как мы видим, уровень 102 по TLT достаточно хорошо держится рынком.

Я полагаю, что для его пробития рынок должен иметь неопровержимые свидетельства, что taper начнется в ближайшие месяц-два.

В четверг мы можем увидеть мощное обратное движение по доллару. Такое мы видели часто в последнее время.

Комментарий Goldman Sachs по поводу минуток ФОМС

Мы оцениваем минутки ФОМС как относительно нейтральные. Участники заседания в общем и целом кажется не склонны полагать, что taper гарантирован в какие-то ближайшие сроки, хотя заседание происходило до выхода некоторых, оказавшихся лучше ожиданий данных.

Было обсуждение некоторых потенциальных вариантов расширения forward guidance, но по ним не был достигнут консенсус.

Мы продолжаем полагать, что март является наиболее подходящим месяцем для первого уменьшения в покупке активов, хотя и декабрь все еще возможен.

Даже если дефолт, Фед не прекратит покупать US Treasuries

Ясно осознавая, что от безответственных политиков в конгрессе всего можно ожидать, Федрезерв в своих минутках совершенно четко дает понять, что дефолт Америки никак не отразится на покупках Федрезервом активов.

Участники заседания не видят юридической или операционной необходимости в случае задержки платежей по казначейским облигациям что-то изменять в совершении процедур, осуществляемых деском Федрезерва. А именно операций на открытом рынке, покупок активов, операций репо или операций в дисконтном окне.

Думаю, что это еще одно свидетельство, что пока новый раунд «фискального обрыва» не минует, Федрезерв не сократит покупки казначейских бумаг и будет таким образом поддерживать рынок US Treasuries. Это еще одна причина, почему не стоит воспринимать минутки ФОМС так однозначно позитивно для американского доллара.

Сегодня ночью вышли минутки Резервного Банка Австралии.

Они, на мой взгляд, оказались чуть hawkish.

Как всегда, прежде всего, необходимо обратить внимание на последний абзац минуток. В нем, как правило, вся суть.

Совет управляющих считает, что ИСХОДЯ ИЗ ЗНАЧИТЕЛЬНОГО КОЛИЧЕСТВА УЖЕ ПРЕДПРИНЯТЫХ СТИМУЛИРУЮЩИХ МЕР БУДЕТ БЛАГОРАЗУМНЫМ ОСТАВИТЬ ПРОЦЕНТНУЮ СТАВКУ НА ПРЕЖНЕМ УРОВНЕ и продолжать отслеживать их результат, но при этом НЕ ИСКЛЮЧЕНА ВОЗМОЖНОСТЬ ИХ ПОНИЖЕНИЯ В ДАЛЬНЕЙШЕМ для поддержания устойчивого экономического роста в соответствии с инфляционными целевыми показателями. Совет будет продолжать в последующие месяцы изучать данные, чтобы определить, насколько подходящей текущей ситуации остается монетарная политика.

Фраза «исходя из значительного количества уже предпринятых стимулирующих мер будет благоразумным оставить процентную ставку на прежнем уровне» придает заявлению чуть hawkish смысл.

Мы не изменили своего взгляда. Мы ожидаем, что USDJPY будет торговаться на 98,103 и 107 через 3,6 и 12 месяцев соответственно. Это подразумевает, что EUROJPY будет торговаться на 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Исходя из этих цифр, кстати, можно определить, каким GS прогнозирует курс EUROUSD.

EUROUSD ожидается на 1,38, 1,40 и 1,40 через 3,6 и 12 месяцев соответственно.

Goldman Sachs дает следующее объяснение прогноза.

USDYPY фактически торгуется в боковике с начала апреля после того, как ожидания агрессивной политики количественного смягчения толкнули USDJPY выше 100. Пребывание в боковике происходило несмотря на продолжащееся расширение дифференциала процентных ставок между США и Японией, что предполагало что USDJPY должен бы торговаться выше, чем это происходило на самом деле. Вместо этого движения USDJPY были связаны с поведением японских акций.

Мне много раз приходилось писать о тесной корреляции между USDJPY и Nikkei.

В краткосрочной перспективе трудно указать на катализатор, который смог бы толкнуть USDJPY вверх: Фед задержал начало “tapering” (который, как мы теперь ожидаем, случится в марте, и одновременно целевой показатель безработицы будет снижен до 6%), а продвижению в исполнении «третьей стрелы» Абэ не хватает прозрачности.

Таким образом, в отличии от многих других инвестиционных домов GS через три месяца ожидает увидеть USDJPY лишь на 98.

Наш долгосрочный прогноз остается прежним: 125 в конце 2016 года. К тому моменту мы ожидаем, что Федрезерв начнет повышать ставку по фондам, в то время как BOJ вероятно еще будет продолжать политику количественного смягчения.

За чем нужно следить: Повышенного внимания требуют вопросы бюджетного дефицита и госдолга. В частности, если начнет более четко проявляться несостоятельность в этой сфере.

Мы остаемся при мнении, что через три месяца USDJPY будет равен 97.

Объем коротких позиций по йене слишком велик, и в связи с политической ситуацией в США может случиться сквиз.

Nordea имеет в виду новый «фискальный обрыв» в начале будущего года.

Доходность US Treasuries остается одним из ключевых драйверов для USDJPY – слабая йена ассоциируется с высокой доходностью казначейских бумаг. Мы ожидаем, что в краткосрочной перспективе доходность сохранится в диапазоне.

На мой взгляд, при приближении доходности 10-летних US Treasuries к 3% возникает эффект обратной связи. Как мы убедились во время сентябрьского заседания ФОМС, высокая доходность казначейских бумаг становится препятствием для осуществления планов Феда по сворачивании программы покупок активов.

Мы сохраняем без изменений наш долгосрочный прогноз: USDJPY=110 в декабре 2015 года. Денежно-кредитная политика Японии останется более агрессивной по сравнению с США...

USDJPY=110 в конце 2015 года выглядит очень умеренным и вполне реальным прогнозом.

Мы ожидаем, что минутки ФОМС дадут ясную картину, что taper наступит в декабре или январе. Мы полагаем, что этот риск позитивен для USD, — считает Citi.

Последние ястребиные замечания официальных лиц Федрезерва так или иначе проявятся в минутках октябрьского заседания ФОМС. Нейтральный настрой – это слегка hawkish, и любой намек на то, что taper наступит раньше марта, будет позитивным для американского доллара.

Kathy Lien о taper и о USD

Ответ на вопрос, стоит ли инвесторам сохранять позиции в долларе, зависит от таймфрейма. Мы уверены, что доллар будет торговаться выше, чем сейчас против EURO и японской йены в ближайшие 3 месяца, а может быть даже и раньше, если данные останутся хорошими. Процентные ставки в США растут, и пока перспектива их роста не исчезнет, мы может ожидать 2-3% ралли в USD.

В то время, как мы не ожидаем сокращения программы покупок активов в декабре, taper в январе или марте являются возможными действиями. Если nonfarm payrolls окажутся сильными в ноябре и декабре, то центральный банк может начать сокращение покупок активов вскоре после Нового года.

Джим Роджерс: золото покупать еще рано

Легендарный инвестор, бывший компаньон Джорджа Сороса, Джим Роджерс считает, что еще пока рано покупать золото.

На своем блоге он пишет:

Золото: еще будет шанс купить золото по лучшей цене.

Я не знаю, будет ли это 50%-коррекция. Я знаю, что 50%-я коррекция – это нормально. Это происходит на всех рынках. В этом нет ничего необычного для нас. Я подозреваю, что, возможно, случится 50%-я коррекция, прежде чем это закончится. Это не предсказание, но я подозреваю, что так случится. В настоящий момент я не покупа золота. Я дума, что в будущем будет лучший шанс купить золото.

Речь Дадли привела к покупкам USD

Недавний всплеск покупок доллара был вызван выступлением главы ФРБ Нью-Йорка и заместителя Федрезерва Уильяма Дадли.

Дадли заявил, что надежды на восстановление выросли, и что он ожидает более существенного восстановления рынка занятости.

От Дадли ожидали более dovish выступления.

Дадли стоит на третьем месте в иерархии Федрезерва и его точка зрения очень часто выражает точку зрения господина Бернанке.

В результате выступления Дадли сработал рыночный рефлекс: «Вероятность taper в декабре возросла».

Думаю, что эффект от выступления Дадли не продлится долго. Доллар будет готовиться к следующим событиям: розничным продажам США и минуткам ФОМС.

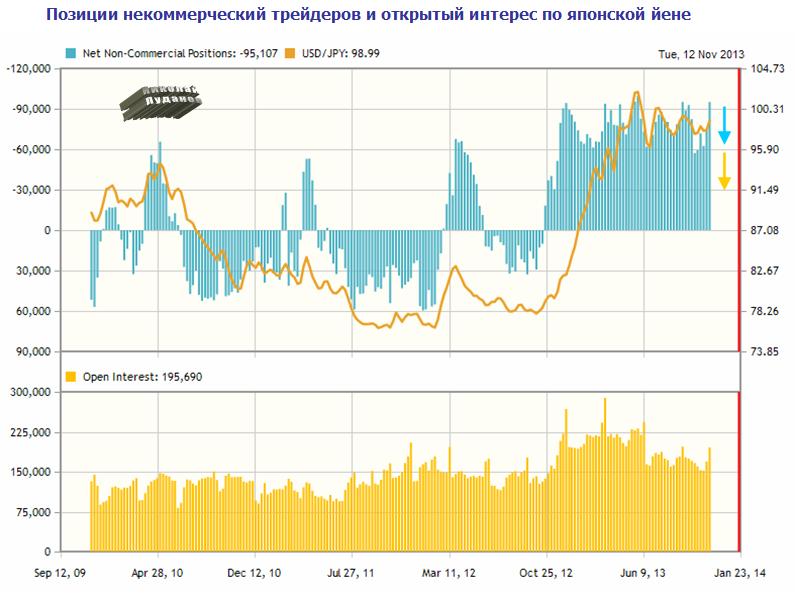

В пятницу вышел очередной отчет CFTC за 12 ноября.

Данные последнего отчета сведены в следующую таблицу.

Прежде всего, следует обратить внимание на сокращение длинных позиций в европейских валютах: EURO, GBP и CHF.

При этом в евро не только уменьшился чистый лонг, но и более чем на 10% сократился открытый интерес.

Отчет CFTC дает негативный сигнал для EURO.

В целом, во всех валютных парах доллар США укрепил свои позиции, кроме канадского доллара и японской йены.

В японской йене произошло существенное увеличение шорта некоммерческих трейдеров и одновременно существенное увеличение открытого интереса.

Чистая короткая нетто-позиция достигла 95107 контрактов, что всего немного не достает до исторического рекорда в 99769 короткой чистой позиции, установленного 28 мая 2013 года. Но тогда открытый интерес равнялся 231012 контрактов, а сейчас 195690 контрактов. Таким образом, тогда чистый шорт в процентах составлял 43,19%, а сейчас 48,6%.

Полагаю, что это является историческим рекордом шорта некоммерческих трейдеров.

Если сопоставить диспозицию на фьючерсном рынке с диспозицией ритейла, то можно отметить, что ритейл, хотя и уменьшил, но все еще повсеместно сохраняет лонг в USDJPY.

Притом если в Оанде чистый лонг составляет всего 5,52%, и в Saxobank примерно столько же – 4,2%, то в некоторых других форексброкерах это гораздо большие величины.

Например, в Dukascopy (SWFX) чистый лонг составляет 47,26%,

НО, диспозиция в SWFX – это скорее исключение.

Угроза сквиза, о которой я писал на прошлой неделе, стала еще более реальной. Фундаментальное взаимодействие с индексом Nikkei тоже не дает позитивного сигнала по USDJPY (индекс перекуплен).

В сочетании с рекордным шортом некоммерческих трейдеров это является несомненным негативом для USDJPY.

Я вижу реальную перспективу коррекции USDJPY в начале следующей недели пунктов на 100 и в перспективе возможное продолжение этого движения.

Список статей, опубликованных сегодня в рубрике «оперативная аналитика»

Проторговка в EUROAUD

21.40 Потенциал роста USDJPY ограничен

21.20 USDJPY и Nikkei

Слабость евро очевидна

20.40 Прогноз по валютам от Danske Bank

13.15 Почему падает австралийский доллар?

12.30 Особый день с точки истечения валютных опционов

12.10 Прогноз Barclays начинает сбываться

11.50 Рыночная реакция на выступление Джанет Йеллен

11.30 Йеллен относительно QE

11.05 Первое публичное выступление Джанет Йеллен

В начале заголовка каждой статьи стоит время публикации.

Джанет Йеллен относительно QE и taper

Йеллен видит опасности по обе стороны QE

С одной стороны, преимущества все еще превышают издержки.

Важно не лишать поддержки экономику с этой стороны.

Покупки активов внесли значительный вклад в достижение роста

Низкие ипотечные ставки ускорили восстановление рынка недвижимости

В то же время в Федрезерве отдают отчет в том, что программу QE когда-нибудь придется сворачивать.

Наверно это была фраза в выступлении Джанет Йеллен, которая вызвала наиболее существенную рыночную реакцию. Процентные ставки стали расти, а доллар укрепляться.

Изменения в QE зависят от данных

Фед очень серьезно рассматривает риски, связанные с QE

В то же время Йеллен называет такие условия для прекращения программы покупок, которые мягко говоря можно назвать трудновыполнимыми.

Что касается темпов покупки активов, то мы ждем признаков достаточно сильного роста, который бы убедительно свидетельствовал о продолжении прогресса в экономике.

Никаких предварительных дат для taper

Мы не видим риска для финансовой стабильности.

Федрезерв располагает эффективными средствами для ее сворачивания. Мы делаем то, что мы должны делать для продолжения восстановления.

Если предположить, что перед Йеллен стояла задача сказать все, и одновременно ничего, то она великолепно справилась с этой задачей.

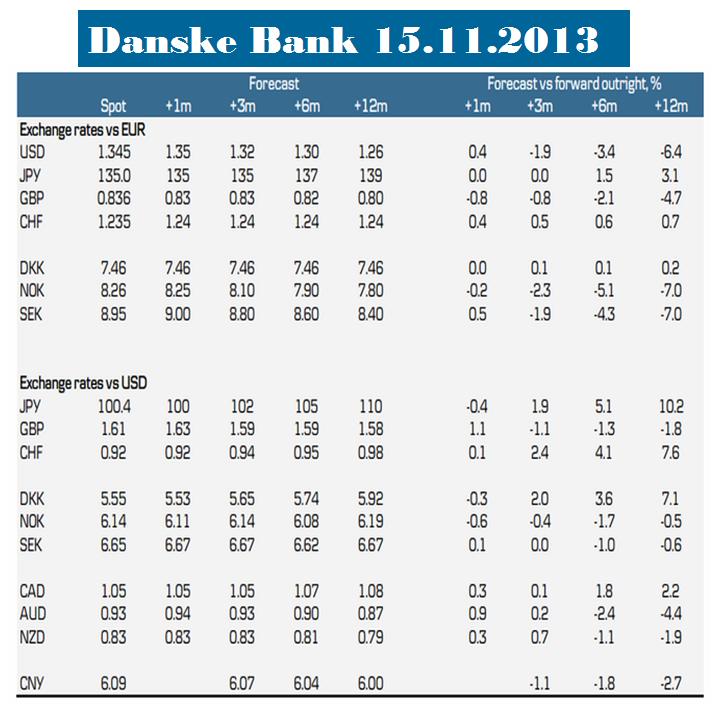

Прогноз по валютам от Danske Bank

Хочу также обратить внимание на прогноз по валютам от Danske Bank.

Danske Bank сохраняет позитивный взгляд на американскую валюту. Среди европейских валют Danske отдает предпочтение GBP перед EURO.

Ожидает, что на 12-месячном горизонте EUROGBP опустится к 0,80.

Danske Bank ожидает, что в 2014 году вновь возродится слабая корреляция между GBP и USD.

Danske Bank также ожидает ослабления AUD, NZD и CAD относительно американского доллара на горизонте 6-12 месяцев. При этом однако в краткосрочной перспективе банк ожидает паузы в падении ввиду улучшившегося аппетита к риску, возможной задержки taper и продолжающегося восстановления Китая.

Прогноз Danske Bank достаточно хорошо отражает взгляды на валюты крупных банков.

С утра я написал уже 6 статей, посвященных оперативной аналитике.

В начале заголовка каждой статьи стоит время публикации.

Дайджест оперативной аналитики

13.05 Ритейл и пара EUROAUD

12.40 Диспозиция ритейла в компании Оанда

12.30 Идея NO TAPER витает в воздухе!

11.20 Taper и валюты

9.25 Реакция доллара на утверждение Йеллен в сенате

9.05 Опубликован текст речи Джанет Йеллен в сенате

Приведу здесь самые важные идеи.

Идея NO TAPER витает в воздухе!

EUROUSD заметно игнорирует выходящие одни за другими негативные данные по экономике еврозоны.

Идея NO TAPER витает в воздухе!

Это дает нам сигнал, что после того как эти данные закончатся – в 14.00 данными ВВП по еврозоне, мы может увидеть продолжение ралли в EUROUSD, GBPUSD, а также в AUDUSD.

Опубликован текст речи Джанет Йеллен в сенате

Ночью был опубликован текст речи, с которой Джанет Йеллен выступит сегодня на слушаниях в конгрессе по ее утверждении на посту глав Федрезерва США.

Речь можно охарактеризовать как очень dovish.

Краткие тезисы речи

Экономика после кризиса сделала большой прогресс

Безработица в 7,3% остается еще очень высокой.

Инфляция ниже целевой отметки в 2% и останется еще долго на этом уровне.

Но, главная идея заключалась во фразе:

Поддержка восстановления сегодня является самым надежным способом возврата к нормальному способу ведения монетарной политики в будущем.

Смысл понятен: чтобы перестать печатать деньги в дальнейшем, нужно печатать их сейчас.

Разумеется, что доллар негативно среагировал на публикации текста выступления Йеллен.

Taper и валюты

Текст предстоящего выступления Йеллен достаточно четко и ясно сигнализирует о том, что никакого taper в ближайшие месяцы не будет.

Сама идея отсутствия taper имеет гораздо большее значение для высокодоходных типа AUDUSD и NZDUSD валют, чем для низкодоходных – EUROUSD и GBPUSD.

И если EUROUSD и GBPUSD находятся всего в 250-350 пунктах от трехлетних максимумов, то AUDUSD находится почти в 1600 пунктах от максимума лета 2011 года.

С фундаментальной точки зрения мы имеем массу негатива по EURO, который почему-то не отыгрывается, и незначительный негатив по AUDUSD, который отыгрывается с чрезмерным рвением.

Причина этому с моей точки зрения – сложившаяся на рынке форексного ритейла диспозиция, когда мы имеем соотношение длинных/коротких позиций ритейла 70-75%/25-30% по парам EUROUSD и GBPUSD, а по паре AUDUSD наоборот.

Идет война против ритейла. Война в которой маркетмейкерам когда-то придется отступить. Поскольку любые рыночные манипуляции имеет свои пределы.

Восприятие рынками предстоящего сокращения программы покупок может как-то меняться в течение времени, и рынки могут рефлексировать по этому поводу достаточно активно, что находит отражение в сильных движениях валют по 400-500 пунктов.

И мы конечно должны стараться уловить правильно и отыграть эти рефлексы – от этого ведь зависит наша прибыль.

Продолжают поступать хорошие данные по экономике США: ВВП, nonfarm payrolls.

На фоне этих данных начались вновь разговоры о том, что сокращение QE наступит чуть ли не в декабре.

Но, давайте еще раз соберем факты, и зададимся вопросом: будет taper в ближайшие месяцы или нет?

1. Доходность 10-летних US Treasuries выросла в течение года почти на 1% и в районе 2,8%.

Это не только удорожает обслуживание государственного долга, но и ухудшает ситуацию на рынке недвижимости, поскольку приводит к удорожании ипотечных кредитов.

Если программа QE будет сокращена хоть чуть-чуть – чисто символически, то это приведет к дальнейшему росту ипотечных ставок и восстановление экономики окажется под угрозой.

2. Декабрьское заседание - последнее для Бена Бернанке. Такие серьезные решения при смене руководства не принимаются. Декабрь мне представляется совершенно нереальным месяцем для начала сокращения покупок активов Федрезервом.

3. Соотношение внутри Федрезерва не в пользу сокращения. В Новом году оно несколько изменится в пользу сторонников сокращения, и какие-то шансы на начало сокращения в марте все-таки наверно есть. Но, на мой взгляд, они очень незначительны. И произойдет это только при условии заметных позитивных явлений в экономике США.

4. Если не сократили в сентябре, когда шансы были значительно выше, и когда рынок имел настрой... то почему должны сократить сейчас, когда должен смениться руководитель, а новый известен своей приверженностью количественному смягчению.

5.После открытия, что уже 29 февраля 2016 года начнется сокращение баланса Федрезерва, я стал гораздо более скептически относится ко всем разговорам о taper.

Итак, на основании этих соображений я делаю вывод, что шансы на taper в этом году близки к нулю, а в начале будущего невелики.

Однако если рынок рефлексирует, то мы должны рефлексировать вместе с ним, чтобы не остаться у разбитого корыта.

В последние два года в ноябре наблюдались позитивные сюрпризы. Что не удивительно, поскольку это опережающий индикатор, а в декабре в связи с рождеством покупательская активность возрастает.

3.я не считаю, что уменьшившееся количество шортов по AUD является причиной для их увеличения – как примерно это аргументирует Citi.

AUD, taper и долгосрочные US Treasuries

Поскольку в основе падения AUDUSD домыслы о taper, AUDUSD очень заметно коррелирует с ценами на долгосрочные американские казначейские облигации. ETF TLT является бенчмаркером долгосрочных US Treasuries.

Сравните два следующих графика. Корреляция налицо.

При этом TLT приблизилось к минимумам этого года, и, между прочим, минимумам с лета 2011 года.

Снижение TLT означает рост доходности долгосрочных US Treasuries, что плохо для американского правительства. Но еще гораздо хуже, что рост доходности долгосрочных US Treasuries ведет к росту процентных ставок по ипотечным кредитам, что плохо уже для экономики.

Резюме: велика вероятность, что официальные лица Федрезерва и американского правительства начнут "заговаривать" процентные ставки от роста.

Для этого надо немного развеять иллюзии относительно taper...